Taille et parts du marché de la radiologie interventionnelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.15 Milliards de dollars |

| Taille du Marché (2031) | 39.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

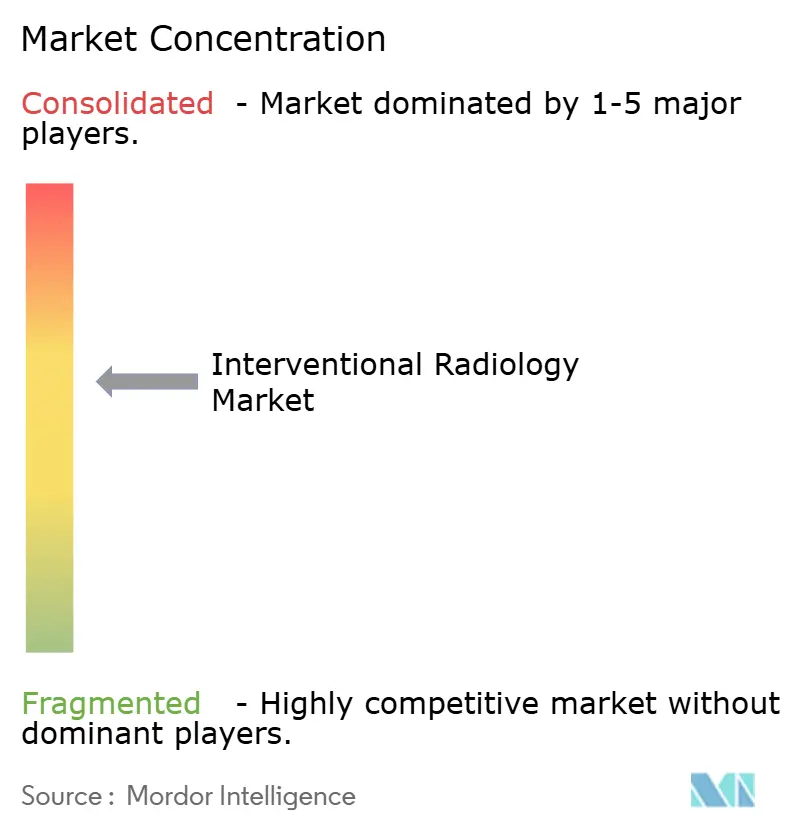

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la radiologie interventionnelle par Mordor Intelligence

La taille du marché de la radiologie interventionnelle devrait croître de 28,55 milliards USD en 2025 à 30,15 milliards USD en 2026 et devrait atteindre 39,65 milliards USD d'ici 2031 à un CAGR de 5,62 % sur la période 2026-2031. La migration rapide de la chirurgie ouverte vers des thérapies mini-invasives guidées par l'image sous-tend cette expansion, réduisant les délais de récupération et abaissant les dépenses totales pour les payeurs et les prestataires. L'intelligence artificielle intégrée dans les suites d'imagerie avancées améliore le guidage en temps réel, élève la qualité des soins et stimule les volumes de procédures dans les cas cardiovasculaires, oncologiques et neurovasculaires complexes. La demande bénéficie également d'une augmentation mondiale des maladies chroniques nécessitant des interventions répétées et une gestion à long terme de la maladie. Parallèlement, les centres ambulatoires captent les flux de procédures en mutation à mesure que les modèles de remboursement axés sur la valeur récompensent les environnements de soins rentables. L'intensification des investissements en R&D de la part des principaux fabricants soutient un solide pipeline de dispositifs, de logiciels et de robotique qui élargit le bassin de patients adressables et ouvre des flux de revenus à forte marge sur les consommables.

Points Clés du Rapport

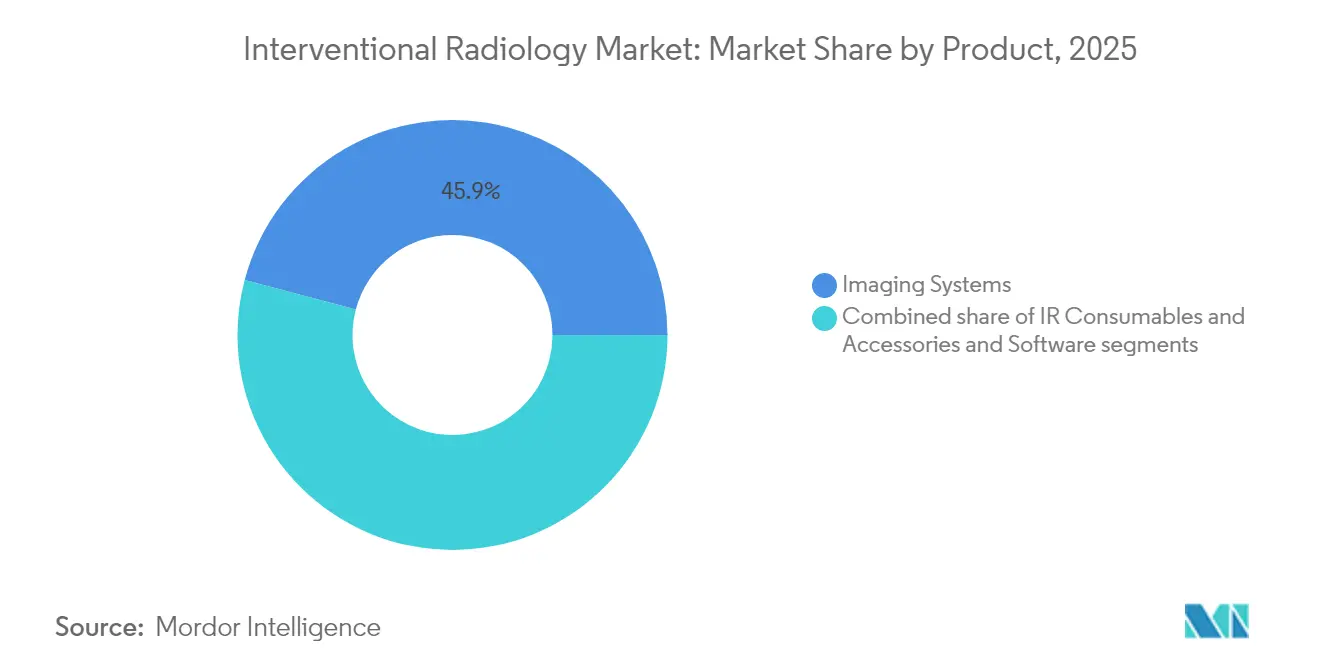

- Par produit, les systèmes d'imagerie ont dominé avec une part de revenus de 45,88 % en 2025, tandis que les consommables de radiologie interventionnelle devraient se développer à un CAGR de 7,1 % jusqu'en 2031.

- Par type de procédure, les procédures diagnostiques représentaient 37,65 % de la part du marché de la radiologie interventionnelle en 2025 ; les procédures thérapeutiques progressent à un CAGR de 7,32 % jusqu'en 2031.

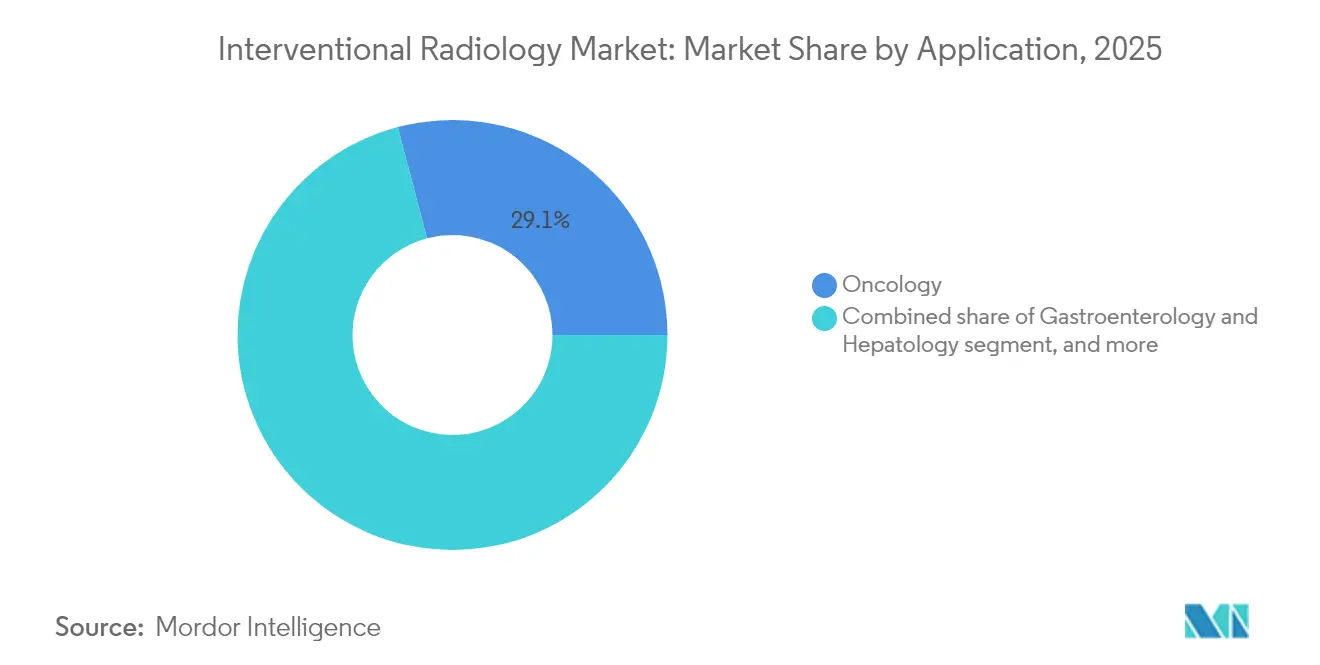

- Par application, l'oncologie a capté 29,10 % des revenus en 2025, tandis que l'urologie et la néphrologie devraient croître à un CAGR de 7,85 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont conservé 57,10 % des revenus en 2025, mais les laboratoires en cabinet et les centres d'imagerie se développent à un CAGR de 8,12 % jusqu'en 2031.

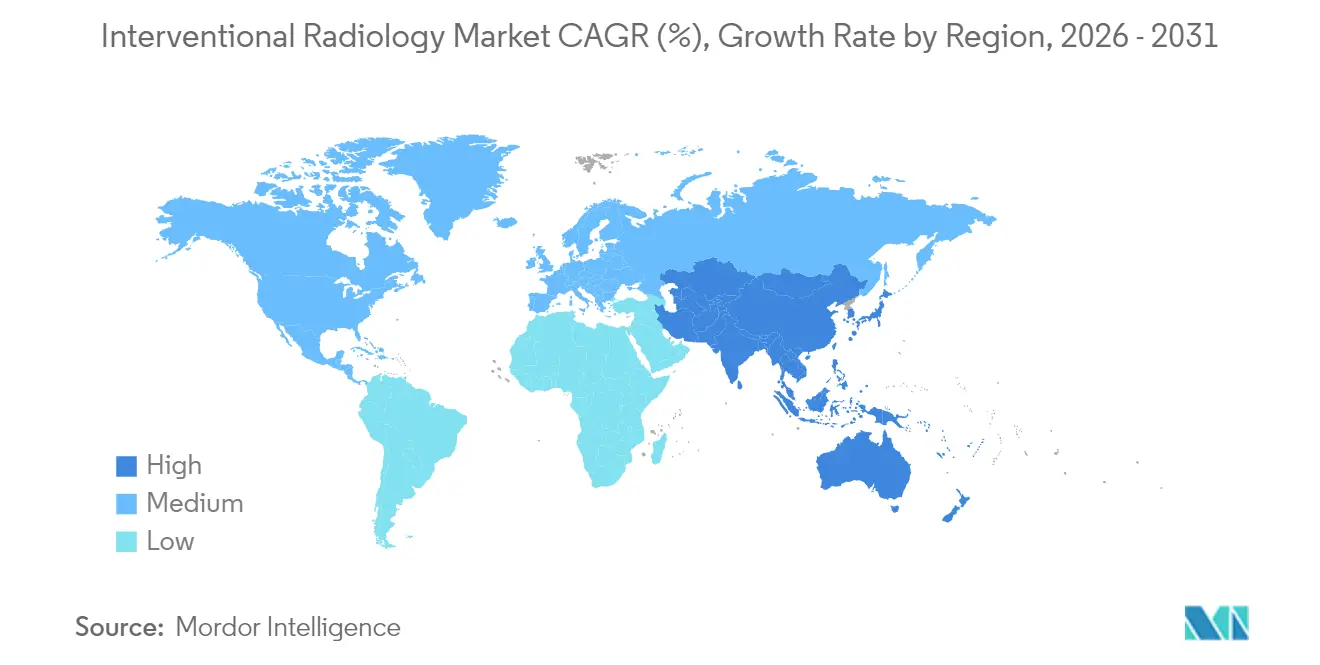

- Par géographie, l'Amérique du Nord détenait une part de revenus de 42,60 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la radiologie interventionnelle

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et liées au mode de vie | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Avancées continues dans les technologies d'imagerie mini-invasive | +1.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des applications de la radiologie interventionnelle dans les domaines thérapeutiques | +1.1% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Évolution vers des environnements de traitement ambulatoire et en hospitalisation de jour | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des investissements en capital dans les infrastructures d'imagerie haut de gamme | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Soutien croissant au remboursement des procédures guidées par l'image | +0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et liées au mode de vie

Les charges cardiovasculaires et oncologiques accroissent la demande d'interventions par cathéter offrant des bénéfices cliniques durables. Le remplacement valvulaire aortique par voie transcathéter a à lui seul généré près de 7 milliards USD en 2024, signalant une adoption soutenue des procédures. Les avancées neurovasculaires, telles que le système WEB de Terumo, ont atteint un taux d'occlusion de 86,5 % pour les anévrismes rompus, élargissant les indications auparavant traitées par craniotomie ouverte. Les thérapies pour la maladie artérielle périphérique progressent avec le stent résorbable Esprit BTK d'Abbott, approuvé par la FDA, conçu pour plus de 20 millions d'Américains touchés. À mesure que l'espérance de vie augmente, les comorbidités chroniques génèrent des pipelines procéduraux stables, ancrant la croissance à long terme du marché de la radiologie interventionnelle.

Avancées continues dans les technologies d'imagerie mini-invasive

L'intelligence artificielle réduit les temps de fluoroscopie et la dose de rayonnement, comme l'illustre le système Ciartic Move de Siemens Healthineers, qui accélère les procédures rachidiennes et pelviennes jusqu'à 50 %. La robotique intégrée à l'IA permet la stimulation sans fil de la branche gauche du faisceau de His, réalisée pour la première fois avec la plateforme expérimentale de stimulation du système de conduction d'Abbott. RapidAI's Lumina 3D reconstruit des images neurologiques de haute qualité en quelques minutes, palliant les pénuries de techniciens et soutenant les flux de travail sensibles au temps pour les accidents vasculaires cérébraux. Philips approfondit sa capacité d'innovation grâce à une collaboration pluriannuelle avec NVIDIA pour développer des modèles fondamentaux d'IRM permettant une planification des examens en zéro clic. Ensemble, ces développements améliorent la précision des procédures et créent une différenciation défendable pour les suites d'imagerie haut de gamme.

Expansion des applications de la radiologie interventionnelle dans les domaines thérapeutiques

L'ablation par radiofréquence et par micro-ondes réduit le recours à la chirurgie thyroïdienne, offrant des alternatives guidées par l'image avec de faibles taux de complications. Des essais cliniques tels que GENESIS II valident l'embolisation de l'artère géniculaire pour l'arthrose du genou, ouvrant de nouvelles voies de gestion de la douleur. Les limites de l'ablation hépatique s'élargissent grâce aux systèmes micro-ondes IntelliBlate qui affichent les zones d'ablation en temps réel, réduisant les lésions tissulaires collatérales. La nouvelle directive d'acquisition radiologique de la FDA américaine réduit les frictions réglementaires, accélérant la mise sur le marché de nouveaux dispositifs. Cette diversification permet aux médecins de traiter un spectre plus large de maladies, augmentant les taux d'utilisation sur l'ensemble du marché de la radiologie interventionnelle.

Évolution vers des environnements de traitement ambulatoire et en hospitalisation de jour

L'angiographie cérébrale réalisée dans des centres endovasculaires ambulatoires valide un changement initié par la cardiologie interventionnelle. Les chaînes d'imagerie soutenues par des fonds de capital-investissement s'étendent géographiquement, améliorant l'accès des patients et optimisant les structures de coûts grâce à des installations à haut débit. Les préférences des patients favorisent les sites pratiques, faisant passer la part de l'imagerie ambulatoire de 40 % en 2024 à 46 % en trois ans. Les campus de santé intégrés qui regroupent l'imagerie avec les soins primaires rationalisent les orientations et raccourcissent les cycles de soins. Ces changements redistribuent les revenus entre les environnements de soins et amplifient la demande de plateformes d'imagerie mobiles et compactes adaptées aux laboratoires en cabinet.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des suites d'imagerie hybrides | -0.8% | Marchés émergents dans le monde entier | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de sécurité radiologique et charges de conformité | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénurie de radiologues interventionnels qualifiés et de personnel | -0.5% | Mondial, plus aigu dans les régions rurales et émergentes | Moyen terme (2-4 ans) |

| Pression concurrentielle des spécialités endovasculaires alternatives | -0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés des suites d'imagerie hybrides

Les suites hybrides combinant angiographie, scanner et IRM peuvent dépasser plusieurs millions USD et nécessitent un blindage spécialisé, des mises à niveau de la climatisation et une intégration logicielle multimodale. Les contrats de maintenance continus et la formation du personnel augmentent le coût total de possession et freinent l'adoption dans les hôpitaux aux budgets contraints. Siemens Healthineers atténue ces obstacles grâce à des partenariats de valeur sur dix ans qui amortissent les coûts de modernisation et standardisent les parcs d'équipements. Néanmoins, les petits établissements optent souvent pour des fusions afin d'accéder au financement et aux achats groupés, ralentissant la diffusion dans les systèmes de santé moins développés.

Réglementations strictes en matière de sécurité radiologique et charges de conformité

La réglementation amendée du système qualité de la FDA s'harmonise avec la norme ISO 13485, exigeant des fabricants de dispositifs qu'ils alignent leur documentation, leur traçabilité et leur gestion des risques d'ici février 2026[1]U.S. Food and Drug Administration, "Quality System Regulation Amendments," fda.gov. Les prestataires de soins de santé doivent également investir dans des programmes de dosimétrie et des audits périodiques des équipements, ce qui augmente les coûts opérationnels et prolonge les mises à niveau des installations. Bien que ces règles améliorent la sécurité des patients, elles allongent les délais de commercialisation et favorisent les acteurs établis disposant d'infrastructures de conformité éprouvées, freinant l'élan des nouveaux entrants sur le marché de la radiologie interventionnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables stimulent les revenus malgré la domination de l'imagerie

En 2025, les systèmes d'imagerie ont conservé une part de 45,88 %, soulignant leur rôle fondamental dans la planification et le guidage des procédures. Les mises à niveau continues des fonctionnalités — telles que les algorithmes de suppression osseuse entraînés par IA sur le syngo DynaCT de Siemens — soutiennent des cycles récurrents de remplacement du capital même lorsque les budgets se resserrent. Les consommables de radiologie interventionnelle affichent cependant un CAGR de 7,1 % jusqu'en 2031, reflétant leur avantage en termes de revenus récurrents à mesure que les volumes de cas augmentent. Les cathéters à usage unique et les bobines d'embolisation réduisent les risques de contamination croisée et rationalisent la gestion des stocks, les rendant attractifs pour les laboratoires ambulatoires où la rotation est élevée. La taille du marché de la radiologie interventionnelle pour les consommables devrait s'élargir rapidement à mesure que la complexité thérapeutique augmente.

Les accessoires et les logiciels de flux de travail surpassent la croissance du matériel car l'analytique en nuage réduit les temps d'arrêt des modalités et optimise la planification. L'IRM BlueSeal sans hélium de Philips économise près de 40 MWh par an et par unité, illustrant comment l'éco-efficacité complète la performance clinique. Les systèmes de fluoroscopie qui intègrent une surveillance de dose activée par IA répondent aux mandats de sécurité de plus en plus stricts et séduisent les hôpitaux de niveau intermédiaire. Dans l'ensemble, l'infrastructure d'imagerie mature prépare le terrain pour une adoption rentable des consommables à forte marge, stimulant une expansion profitable sur l'ensemble du marché de la radiologie interventionnelle.

Par type de procédure : la croissance thérapeutique dépasse la base diagnostique

Les procédures thérapeutiques progressent à un CAGR de 7,32 %, portées par des percées en matière de dispositifs telles que l'endoprothèse imperméable aux cellules Wrapsody de Merit Medical, qui a atteint une forte perméabilité primaire pour l'accès à l'hémodialyse. L'angioplastie et la pose de stents bénéficient d'échafaudages résorbables qui soutiennent la cicatrisation vasculaire tout en assurant l'administration du médicament, comme la plateforme Esprit BTK d'Abbott. La progression de la technologie d'ablation produit des limites de lésions prévisibles et réduit les lésions collatérales, élargissant les indications en oncologie et en gestion de la douleur. Par conséquent, la taille du marché de la radiologie interventionnelle attribuée aux services thérapeutiques devrait atteindre 26,85 milliards USD d'ici 2031 au niveau du segment.

Les procédures diagnostiques détiennent une part de 37,65 %, fournissant des feuilles de route d'imagerie essentielles pour les interventionnistes mais générant des revenus plus faibles par cas. Néanmoins, les innovations en tomodensitométrie à faisceau conique et en angiographie assistée par IA améliorent la précision diagnostique, soutenant indirectement l'expansion thérapeutique. La biopsie et le drainage restent essentiels pour la stadification oncologique et le contrôle des infections. La base diagnostique durable assure un flux régulier de patients dans le pipeline thérapeutique, maintenant l'élan de croissance sur le marché plus large de la radiologie interventionnelle.

Par application : le leadership de l'oncologie est remis en question par la montée en puissance de l'urologie

L'oncologie reste la plus grande application, représentant 29,10 % des revenus en 2025 grâce à la chimio-embolisation hépatique et à l'ablation tumorale qui démontrent des résultats de survie supérieurs par rapport à la chirurgie dans certaines cohortes de patients. L'innovation en matière de dispositifs — tels que les microcathéters de précision et les billes chargées de médicaments — élargit le champ d'application aux tumeurs malignes pancréatiques et rénales. Cependant, l'urologie et la néphrologie connaissent la croissance la plus rapide à un CAGR de 7,85 %, soutenues par l'embolisation de l'artère prostatique validée par les recommandations cliniques, qui offre un soulagement durable des symptômes de l'hyperplasie bénigne de la prostate. L'approbation par la FDA de la dénervation rénale par ultrasons pour l'hypertension élargit encore la base de patients adressables.

Les interventions en cardiologie persistent dans la gestion des cardiopathies structurelles et de l'embolie pulmonaire, tandis que les cas de gastroentérologie tirent parti de la recanalisation de la veine porte et du drainage biliaire pour différer les interventions chirurgicales. Les procédures musculo-squelettiques et de gestion de la douleur complètent les niches émergentes, soulignant la portée thérapeutique croissante de l'industrie de la radiologie interventionnelle dans diverses pathologies.

Par utilisateur final : les établissements ambulatoires défient la domination hospitalière

Les hôpitaux contrôlent 57,10 % des revenus de 2025 en raison de leurs capacités de soins intensifs et de leur préparation aux complications urgentes. Ils restent centraux pour les comités multidisciplinaires de tumeurs et les cas combinés chirurgicaux-interventionnels. Cependant, les laboratoires en cabinet et les centres d'imagerie spécialisés se développent à un CAGR de 8,12 %, aidés par des frais généraux plus faibles, des emplacements pratiques et des flux de travail adaptés. La taille du marché de la radiologie interventionnelle pour les laboratoires en cabinet est en passe de dépasser 9,85 milliards USD d'ici 2031, à mesure que la parité de remboursement pour certaines procédures nivelle le terrain économique.

Les centres de chirurgie ambulatoire exploitent une accréditation simplifiée pour adopter des interventions complexes telles que l'angiographie cérébrale ambulatoire avec des profils de sécurité comparables aux environnements hospitaliers. Les systèmes de santé répondent par des réseaux en étoile qui ancrent les cas complexes dans les hôpitaux phares tout en acheminant les interventions de routine vers des centres satellites, préservant la portée du marché face au virage ambulatoire.

Analyse géographique

L'Amérique du Nord a commandé 42,60 % des revenus en 2025, soutenue par des recommandations cliniques établies, une forte pénétration des dispositifs et des engagements robustes en R&D, notamment l'expansion des installations de Siemens Healthineers pour 150 millions USD aux États-Unis. Les pressions tarifaires se profilent alors que Medicare met en œuvre une réduction de 2,83 % du barème des honoraires et une réduction projetée de 4 % des remboursements en radiologie interventionnelle, incitant les prestataires à investir dans des capacités ambulatoires rentables. Les initiatives réglementaires telles que la voie de couverture transitoire pour les technologies émergentes de la FDA accélèrent l'adoption sur le marché des dispositifs innovants, maintenant le flux d'innovation malgré le resserrement budgétaire.

L'Asie-Pacifique enregistre la croissance la plus rapide à un CAGR de 6,05 %, alimentée par d'importants besoins procéduraux non satisfaits, des constructions d'hôpitaux urbains et des coentreprises. Le partenariat d'Inari Medical avec 6 Dimensions Capital accélère la commercialisation des dispositifs de thrombectomie en Grande Chine, illustrant la collaboration étrangère-nationale qui localise les thérapies avancées. Les gouvernements donnent la priorité aux infrastructures d'imagerie et à la formation des médecins pour freiner le tourisme médical sortant, tandis que les alliances public-privé exploitent les plateformes en nuage pour déployer des outils d'IA à l'échelle des réseaux régionaux.

L'Europe maintient une expansion stable ancrée par des normes strictes de sécurité des dispositifs et de solides réseaux hospitaliers universitaires. Philips a mené les dépôts à l'Office européen des brevets avec 594 demandes de technologie médicale en 2024, renforçant la réputation d'innovation de la région. Les systèmes d'Europe de l'Est allouent les fonds de cohésion de l'Union européenne à la modernisation des laboratoires d'angiographie, augmentant la capacité des procédures. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent naissants mais montrent une adoption accélérée à mesure que des initiatives de formation comme le programme Road2IR de Tanzanie complètent plus de 1 500 procédures avec des taux de succès élevés. Les équipementiers multinationaux adaptent des packages de financement pour pénétrer ces marchés soucieux de la valeur, diversifiant les flux de revenus sur le marché mondial de la radiologie interventionnelle.

Paysage concurrentiel

Le paysage est modérément consolidé, avec des conglomérats d'imagerie, des spécialistes du cathéter et des entreprises de robotique émergentes en concurrence sur des écosystèmes intégrés. Siemens Healthineers a augmenté ses revenus des thérapies avancées de 8,0 % en 2025 et a sécurisé un partenariat de modernisation de 10 ans avec Tower Health, renforçant son approche plateforme en matière d'imagerie, de logiciels et de services groupés. Philips investit massivement dans la collaboration en IA, ciblant des flux de travail transparents de l'acquisition au compte rendu, tout en mettant l'accent sur l'IRM sans hélium pour réduire les coûts du cycle de vie.

Les fusions-acquisitions stratégiques remodèlent les frontières du marché. L'acquisition d'Inari Medical par Stryker pour 4,9 milliards USD lui permet d'entrer immédiatement dans le domaine de la thrombectomie veineuse à forte croissance et d'élargir sa franchise vasculaire. Boston Scientific a élargi son arsenal en oncologie hépatique en acquérant les dispositifs d'Intera Oncology qui administrent une chimiothérapie par perfusion artérielle hépatique. Les innovateurs en robotique poursuivent une disruption de niche ; Stereotaxis a déposé une demande d'autorisation auprès de la FDA pour son cathéter EMAGIN, visant à intégrer la navigation magnétique avec l'imagerie 3D pour les procédures endovasculaires.

Les portefeuilles de brevets restent des fossés critiques. Philips contrôle 50 500 droits de brevets actifs dans le monde, sécurisant la liberté d'exploitation dans les domaines de l'IA, des bobines de gradient IRM et des algorithmes d'optimisation de dose. Dans le même temps, les petites entreprises de dispositifs tirent parti d'une itération plus rapide pour cibler des indications spécifiques, s'associant souvent à de grands équipementiers pour atteindre une échelle de commercialisation. L'intensité concurrentielle devrait augmenter à mesure que les modèles de remboursement favorisent des résultats cliniques différenciés justifiant une tarification premium, obligeant tous les acteurs à accélérer les cycles d'innovation sur l'ensemble du marché de la radiologie interventionnelle.

Leaders du secteur de la radiologie interventionnelle

Shimadzu Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Stryker a finalisé son acquisition d'Inari Medical pour 4,9 milliards USD, entrant dans l'espace vasculaire périphérique axé sur les technologies de traitement de la thromboembolie veineuse.

- Mai 2025 : Abbott a obtenu l'approbation de la FDA pour le système de remplacement valvulaire mitral transcathéter Tendyne, premier dispositif à remplacer les valves mitrales calcifiées sans chirurgie.

- Mai 2025 : Siemens Healthineers a investi 150 millions USD dans de nouvelles installations américaines élargies pour améliorer l'accès à l'imagerie et aux thérapies mini-invasives.

- Mai 2025 : Koninklijke Philips NV a annoncé une collaboration avec NVIDIA pour développer des modèles d'IA automatisant la planification des examens IRM et l'amélioration des images.

- Avril 2025 : RadNet a finalisé son acquisition entièrement en actions d'iCAD pour 103 millions USD, élargissant ses capacités d'IA en imagerie mammaire et cérébrale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la radiologie interventionnelle (RI) comme la valeur générée lorsque des médecins réalisent des procédures diagnostiques ou thérapeutiques mini-invasives sous guidage en temps réel par rayons X, échographie, scanner (CT) ou IRM. Les revenus comprennent les salles d'imagerie dédiées, les cathéters, les guides, les ballons, les stents, les dispositifs d'embolisation et les logiciels de station de travail qui les intègrent. Selon Mordor Intelligence, les honoraires de procédure, les scanners diagnostiques à usage général et les contrats de service purs se situent en dehors de ce périmètre financier et ne sont donc pas comptabilisés ici.

Exclusions du périmètre : les dispositifs d'imagerie diagnostique autonomes, les services de téléradiologie et les thérapies par cathéter non guidées par l'image sont exclus.

Aperçu de la segmentation

- Par produit

- Systèmes d'imagerie

- Systèmes d'angiographie

- Systèmes de fluoroscopie

- Scanners TDM

- Systèmes IRM

- Consommables de radiologie interventionnelle

- Cathéters et fils-guides

- Systèmes de ballons et de stents

- Dispositifs d'embolisation et de thrombectomie

- Accessoires et logiciels

- Systèmes d'imagerie

- Par type de procédure

- Diagnostique

- Angiographie

- Biopsie et drainage

- Thérapeutique

- Angioplastie et pose de stents

- Embolisation

- Ablation

- Diagnostique

- Par application

- Cardiologie

- Oncologie

- Gastroentérologie et hépatologie

- Urologie et néphrologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Laboratoires en cabinet et centres d'imagerie

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des radiologues, des infirmiers de salle de cathétérisme, des ingénieurs biomédicaux et des administrateurs de payeurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe afin de vérifier les courbes d'adoption, les évolutions des prix de vente moyens (ASP) et les taux de migration vers les soins ambulatoires. Ces entretiens, combinés à une courte enquête en ligne auprès de centres ambulatoires, nous ont permis de combler les lacunes de données et de valider les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par des sources publiques telles que les registres des maladies chroniques de l'OMS, les Comptes de santé de l'OCDE, le recensement annuel de la Society of Interventional Radiology et les bases de données nationales de sorties hospitalières, qui ancrent la prévalence des maladies, les volumes de procédures et le parc d'équipements installés. Les flux d'expédition de dispositifs ont été examinés via des tableaux de bord douaniers (UN Comtrade, Volza) et les dépôts 10-K des entreprises, tandis que les cartographies de brevets de Questel nous ont aidés à identifier les prochaines mises à niveau de modalités. Les ressources par abonnement de Dow Jones Factiva et D&B Hoovers ont ensuite fourni des ventilations de revenus actualisées pour les principaux fournisseurs.

Les données ouvertes étant encore limitées dans certaines régions, nos analystes ont complété ce qui précède par des revues à comité de lecture, des portails d'achats publics et des communiqués de presse détaillant des acquisitions d'équipements ou des modifications de recommandations. Les sources citées sont données à titre illustratif uniquement ; un nombre bien plus important a été consulté tout au long de notre travail documentaire.

Dimensionnement du marché et prévisions

Une approche descendante convertit les volumes nationaux de procédures d'angiographie, d'ablation et d'embolisation en bassins de demande potentielle, qui sont ensuite soumis à des tests de résistance à l'aide de consolidations ascendantes sélectives des expéditions fournisseurs et de vérifications par échantillonnage ASP × volume. Les variables clés du modèle comprennent les tendances de prévalence en oncologie et en cardiovasculaire, la croissance du parc de salles d'angiographie installées, les ratios de consommables par procédure, les évolutions de la durée moyenne de séjour et les fluctuations de change. Les résultats sont prévisionnels jusqu'en 2030 à l'aide d'une régression multivariée avec des superpositions de lissage exponentiel. Les plages de coefficients ont été alignées sur le consensus d'experts afin de couvrir des scénarios plausibles en matière de technologie et de remboursement.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyses automatisées des écarts, vérifications croisées par des analystes pairs et approbation finale par le responsable du secteur. Nous actualisons le fichier annuellement et le rouvrons en milieu de cycle si des événements réglementaires ou des rappels de produits modifient les signaux de demande. Un bref audit est effectué à nouveau juste avant la livraison.

Pourquoi la base de référence du marché de la radiologie interventionnelle de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des périmètres de revenus, des leviers de croissance et des cadences d'actualisation différents. Notre sélection rigoureuse du périmètre et notre réétalonnage annuel réduisent ce bruit pour les décideurs.

Les principaux facteurs d'écart incluent la question de savoir si les consommables au-delà de la salle de cathétérisme sont intégrés, le degré d'agressivité avec lequel l'inflation des ASP est prise en compte, et si les scanners à usage diagnostique uniquement sont regroupés avec les systèmes de RI. Notre année de référence reflète l'univers étroit lié aux procédures que les hôpitaux budgétisent, tandis que certains éditeurs élargissent les définitions ou extrapolent des tendances antérieures sans nouvelle validation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 28,55 Md USD (2025) | Mordor Intelligence | - |

| 32,95 Md USD (2025) | Global Consultancy A | Intègre les implants vasculaires et les consommables de salle de réveil, et applique une escalade des ASP plus prononcée |

| 28,83 Md USD (2025) | Industry Analyst B | Comptabilise les revenus d'imagerie diagnostique autonome dans le périmètre de la RI |

Ces comparaisons montrent que lorsque l'élargissement du périmètre ou des multiplicateurs d'inflation non testés entrent en jeu, les totaux varient considérablement. En ancrant les chiffres à des variables clairement traçables et en répétant nos vérifications croisées chaque année, Mordor fournit une base de référence équilibrée et transparente que les utilisateurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la radiologie interventionnelle ?

Le marché est évalué à 30,15 milliards USD en 2026 et devrait atteindre 39,65 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les consommables de radiologie interventionnelle se développent à un CAGR de 7,1 % à mesure que les volumes de cas thérapeutiques augmentent et que les dispositifs à usage unique gagnent en préférence.

Pourquoi les établissements ambulatoires gagnent-ils des parts de marché ?

Des coûts généraux plus faibles, la commodité pour les patients et les évolutions du remboursement orientent les procédures des hôpitaux vers les laboratoires en cabinet et les centres d'imagerie où la croissance est de 8,12 % de CAGR.

Quelle région géographique offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 6,05 % grâce aux investissements dans les infrastructures, aux grandes populations de patients et aux coentreprises stratégiques.

Comment l'IA et la robotique influencent-elles le secteur de la radiologie interventionnelle ?

L'IA raccourcit les durées des procédures et améliore la précision, tandis que la robotique permet une navigation complexe par cathéter, améliorant ensemble les résultats et différenciant les systèmes haut de gamme.

Quels sont les principaux défis auxquels font face les nouveaux entrants ?

Les coûts d'investissement élevés pour les suites hybrides et les réglementations strictes en matière de sécurité radiologique augmentent les barrières à l'entrée, favorisant les acteurs établis dotés de solides capacités de conformité.

Dernière mise à jour de la page le: