Taille et part du marché des aides au positionnement en radiologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Taille du Marché (2026) | 324.46 Millions de dollars américains |

| Taille du Marché (2031) | 430.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aides au positionnement en radiologie par Mordor Intelligence

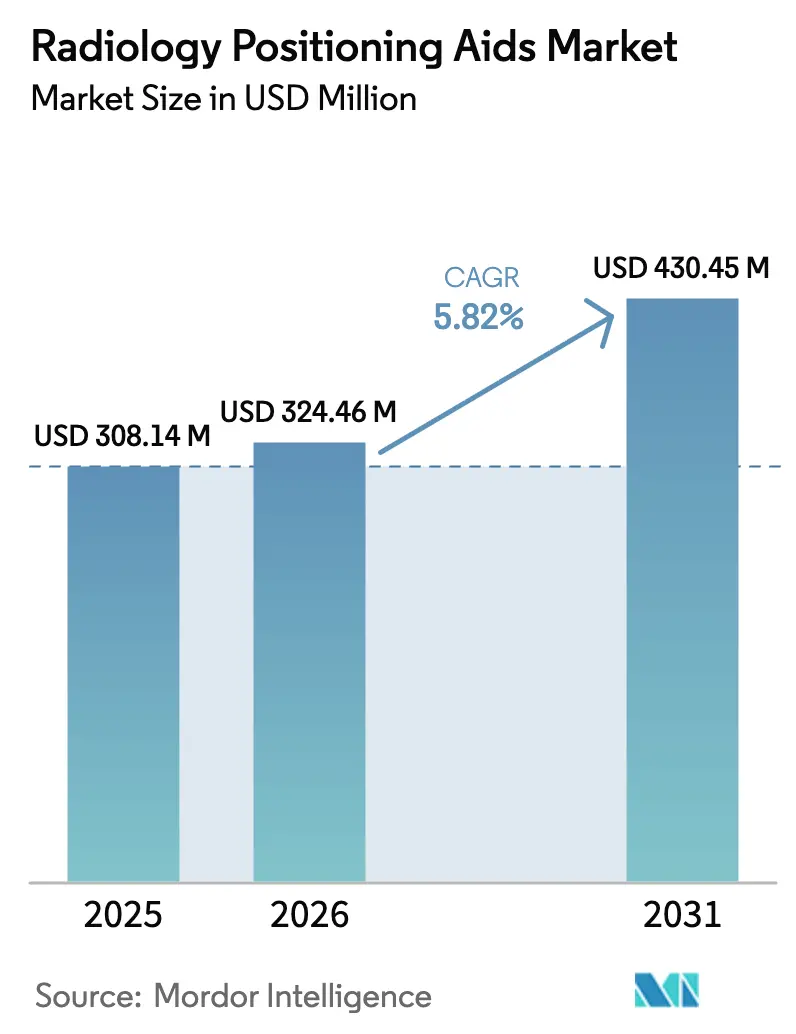

La taille du marché des aides au positionnement en radiologie en 2026 est estimée à 324,46 millions USD, en hausse par rapport à la valeur 2025 de 308,14 millions USD, avec des projections indiquant 430,45 millions USD, croissant à un CAGR de 5,82 % sur la période 2026-2031.

Les hôpitaux, les centres chirurgicaux ambulatoires et les centres d'imagerie diagnostique accélèrent leurs dépenses d'investissement en coins antimicrobiens, blocs et immobilisateurs pédiatriques, car la qualité de l'image au premier passage conditionne désormais le remboursement, tandis que le positionnement automatique assisté par intelligence artificielle comprime les temps d'acquisition et augmente le débit quotidien. Les fournisseurs intègrent directement l'intelligence artificielle et la robotique dans les tables d'imagerie, une évolution qui réduit les acquisitions répétées causées par un mauvais alignement, et les traitements de surface antimicrobiens répondent aux exigences de contrôle des infections qui se sont renforcées à l'ère post-pandémique. L'Amérique du Nord reste le leader en termes de chiffre d'affaires, mais l'Asie-Pacifique est le territoire à la croissance la plus rapide, les gouvernements finançant des programmes de radiographie portable qui étendent le diagnostic aux zones rurales. L'intensité concurrentielle s'accroît à mesure que les grands acteurs des dispositifs en oncologie commercialisent des portefeuilles de positionnement diagnostique en vente croisée, que des fournisseurs de niche commercialisent des kits modulaires s'intégrant aux logiciels de planification, et que des spécialistes de l'impression 3D proposent des immobilisateurs spécifiques au patient au point de soin.

Points clés du rapport

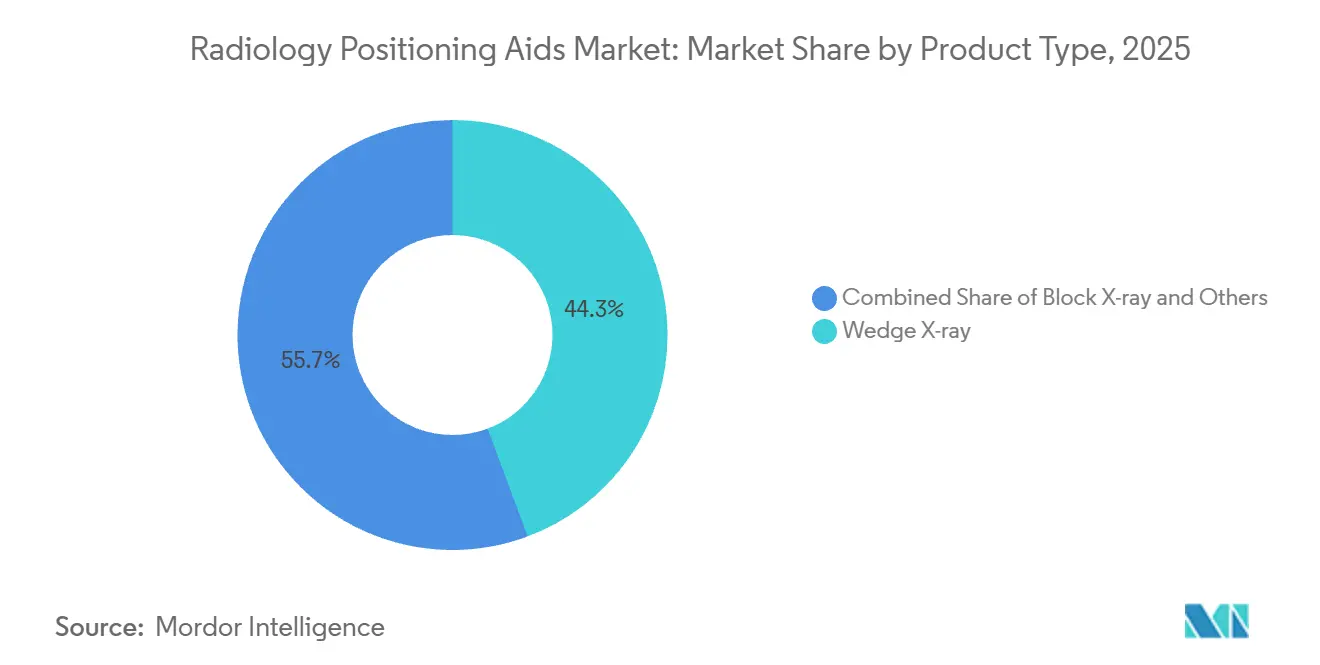

- Par type de produit, les positioneurs à coin de rayons X ont dominé avec 44,31 % de la part du marché des aides au positionnement en radiologie en 2025, et les dispositifs à bloc de rayons X devraient se développer à un CAGR de 6,15 % jusqu'en 2031, la croissance la plus rapide parmi les types de produits.

- Par produit, les dispositifs tête/cou/cerveau ont représenté 39,67 % de la taille du marché des aides au positionnement en radiologie en 2025, tandis que les positioneurs pédiatriques devraient croître à un CAGR de 6,75 % jusqu'en 2031.

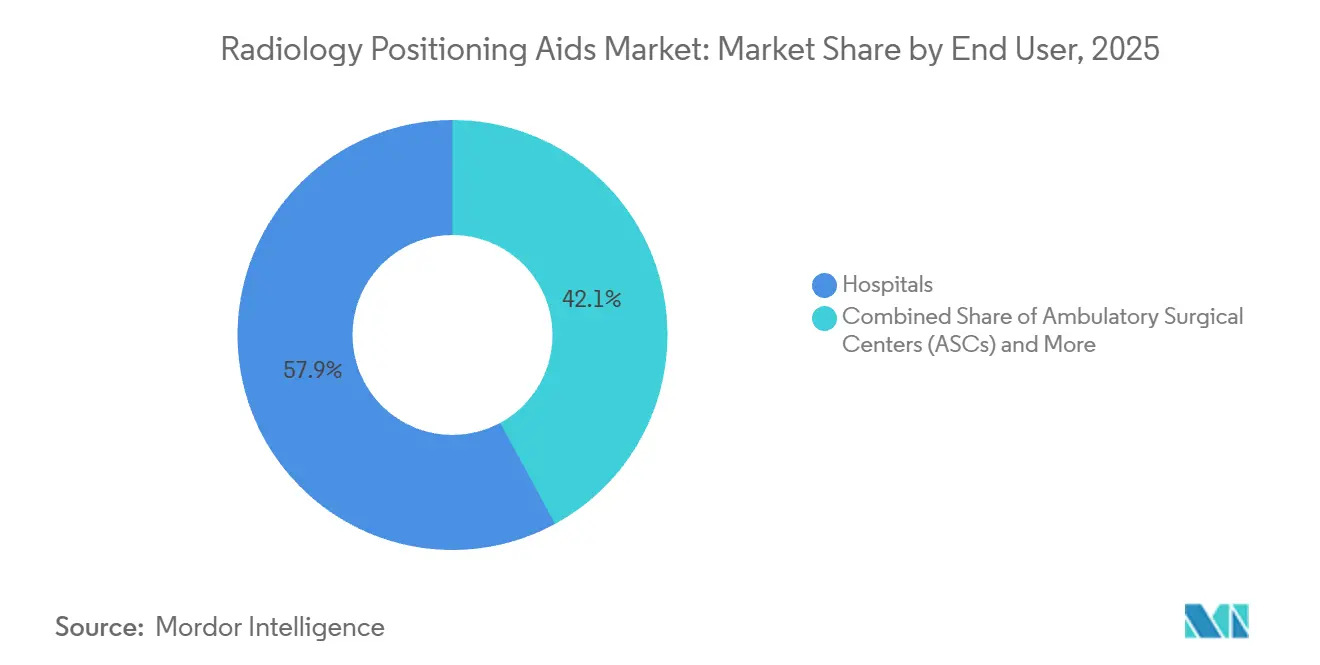

- Par utilisateur final, les hôpitaux ont représenté 57,92 % des dépenses en 2025 ; les centres d'imagerie diagnostique progressent à un CAGR de 8,40 % jusqu'en 2031.

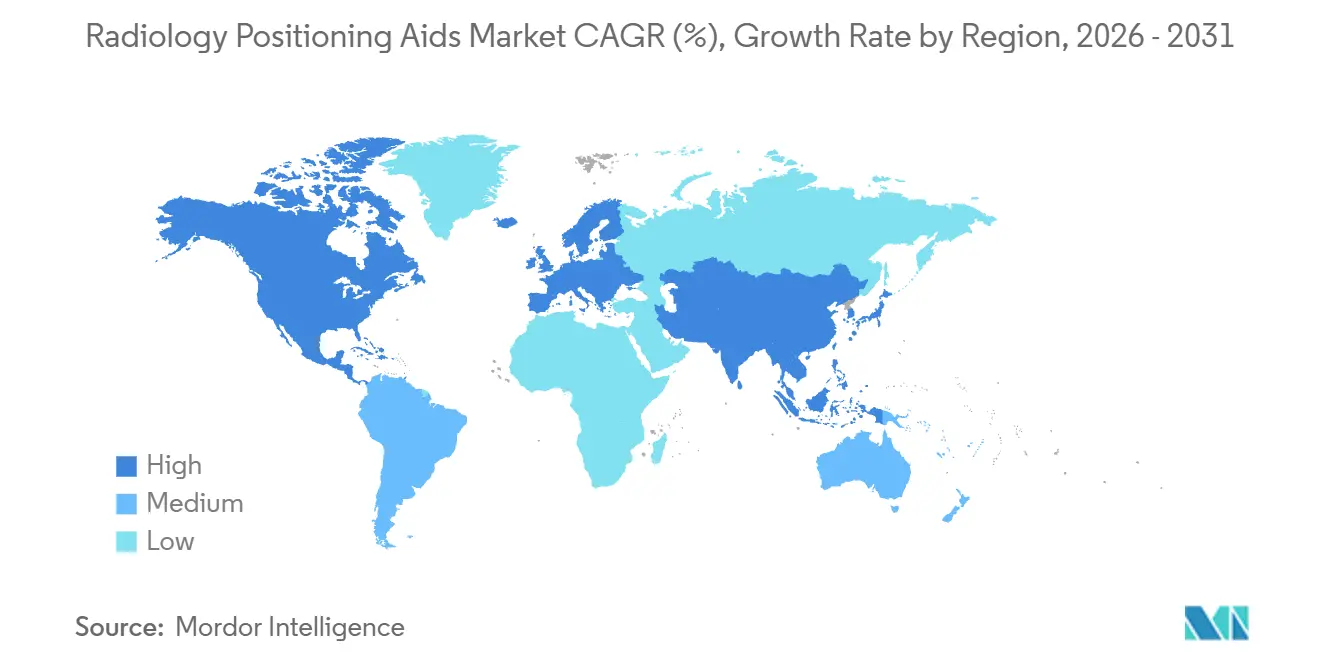

- Par géographie, l'Amérique du Nord a représenté 38,03 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 8,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aides au positionnement en radiologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Avancées technologiques dans les modalités d'imagerie | +1.2% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Augmentation des volumes d'imagerie diagnostique et vieillissement de la population | +1.5% | Asie-Pacifique, Amérique du Sud | Long terme (≥ 4 ans) |

| Accent accru sur la sécurité et le confort des patients | +0.9% | Amérique du Nord, Union européenne | Court terme (≤ 2 ans) |

| Disponibilité des aides jetables et antimicrobiennes | +0.8% | Mondial, adoption premium dans le CCG | Moyen terme (2-4 ans) |

| Adoption du positionnement automatique robotique assisté par intelligence artificielle | +1.0% | Amérique du Nord, Europe occidentale, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Programmes de radiographie portable/ultra-portable dans les pays à revenu faible et intermédiaire | +0.4% | Asie-Pacifique (Inde, Indonésie, Vietnam), Afrique subsaharienne, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les modalités d'imagerie

La logique de positionnement automatique est désormais intégrée dans les consoles de tomodensitométrie, d'IRM et de fluoroscopie. Philips Precise Position utilise des caméras au plafond pour vérifier l'alignement du patient avant l'exposition et réduit les acquisitions répétées de 12 % dans huit réseaux européens. Siemens FAST 3D Camera permet aux techniciens d'ajuster la hauteur de la table et le décalage latéral sur un écran tactile, réduisant la préparation de 3 à 4 minutes par patient.[1]Siemens Healthineers, "FAST 3D Camera," siemens-healthineers.com Le scanner CT Revolution Apex de GE HealthCare utilise des examens antérieurs pour reproduire les repères anatomiques, une fonctionnalité qui prend en charge le suivi longitudinal en oncologie. Ces capacités freinent la demande de coins en mousse basiques dans les centres tertiaires, mais elles élargissent le marché global des aides au positionnement en radiologie en documentant les gains de productivité qui justifient les approbations budgétaires. Les mises à niveau définies par logiciel permettent également aux hôpitaux de moderniser les scanners existants, prolongeant les cycles de vie des équipements tout en modernisant les performances de positionnement.

Augmentation des volumes d'imagerie diagnostique et vieillissement de la population

Les volumes d'acquisition en Asie-Pacifique augmentent parallèlement au vieillissement démographique. Le Japon a enregistré une part de 29,1 % de la population âgée de 65 ans et plus en 2024, ce qui a été corrélé à une hausse de 6,8 % en glissement annuel des volumes d'IRM et de tomodensitométrie. [2]Organisation mondiale de la Santé, "Données mondiales sur le vieillissement 2024," who.int La Chine a déclaré 1,2 milliard de procédures diagnostiques en 2025, soit une hausse de 9,3 %, alimentée par l'expansion de l'assurance maladie qui finance le dépistage des accidents vasculaires cérébraux, des maladies cardiovasculaires et du cancer. L'Inde a alloué 1,8 milliard USD en 2025 pour des unités mobiles de radiographie en milieu rural dans le cadre d'Ayushman Bharat, avec des spécifications qui privilégient les positioneurs légers. Des volumes d'imagerie plus élevés sollicitent les stocks existants, ce qui incite à adopter de la mousse jetable pour éliminer les délais de stérilisation. Les patients plus âgés présentent également une fragilité musculo-squelettique, de sorte que les coins ergonomiques avec surfaces de décompression commandent désormais des primes de 8 à 12 % par rapport à la mousse standard.

Accent accru sur la sécurité et le confort des patients

Les recommandations de la FDA de 2024 sur la tomodensitométrie pédiatrique soulignent l'importance de l'immobilisation pour éviter les acquisitions répétées qui pourraient tripler l'irradiation cumulée chez les enfants de moins de cinq ans.[3]Agence américaine des produits alimentaires et médicamenteux, "Recommandations sur la tomodensitométrie pédiatrique," fda.gov Les fabricants ont lancé des kits réglables avec appuie-têtes et sangles thoraciques qui s'adaptent à la croissance de l'enfant, éliminant le besoin de plusieurs références. La Commission mixte exige désormais la documentation des techniques de positionnement, ce qui stimule la demande d'aides étiquetées par RFID qui enregistrent automatiquement l'utilisation. Les coins antimicrobiens infusés d'argent ou de cuivre entrent dans les appels d'offres de base, car les comités d'infection les considèrent comme une assurance à faible coût contre les infections associées aux soins de santé. Les revêtements en mousse à mémoire de forme et les éléments chauffants améliorent la satisfaction des patients, une mesure qui a un impact direct sur le remboursement dans les centres ambulatoires.

Disponibilité des aides jetables et antimicrobiennes

Les aides à usage unique ont gagné du terrain dans les centres ambulatoires qui ne disposent pas d'équipes de retraitement. Les coins en mousse stérile de Medline se vendent entre 8 et 15 USD l'unité et sont destinés aux établissements traitant jusqu'à 50 examens par jour. Les enquêtes de l'ACR ont montré que 62 % des centres d'imagerie américains classaient le risque infectieux parmi les trois premiers critères d'achat en 2025, soit presque le double du chiffre d'avant la pandémie. Des technologies telles que AliMed Protecta-Coat intègrent des agents antimicrobiens dans le polyuréthane au niveau moléculaire et figurent déjà dans 18 % des nouvelles spécifications de construction hospitalière aux États-Unis. La demande de produits jetables reflète également la diversification de la chaîne d'approvisionnement après les pénuries de polyuréthane en 2023-2024.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Obstacles réglementaires et de certification stricts | -0.9% | Amérique du Nord, Union européenne | Moyen terme (2-4 ans) |

| Coût initial élevé des dispositifs avancés | -1.1% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Concurrence des substituts remis à neuf ou à faible coût | -0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Formation limitée des cliniciens et intégration dans les flux de travail | -0.5% | Mondial, particulièrement aigu dans les environnements ambulatoires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires et de certification stricts

L'autorisation FDA 510(k) prend en moyenne 9,8 mois et coûte entre 75 000 et 150 000 USD par dossier, des dépenses qui pèsent lourdement sur les petits producteurs. Les exigences de qualité ISO 13485 imposent des audits annuels, tandis que le règlement européen sur les dispositifs médicaux exige des rapports d'évaluation clinique pour les allégations antimicrobiennes, retardant 23 % des lancements prévus en 2025. Les tables motorisées doivent passer les tests IEC 60601-1, ce qui allonge les délais de quatre à six mois. Ces exigences freinent l'innovation dans les segments pédiatriques et bariatriques de niche où les volumes peuvent ne pas compenser les coûts de conformité.

Coût initial élevé des dispositifs avancés

Les tables robotiques dont le prix est compris entre 150 000 et 300 000 USD dépassent les budgets annuels d'équipement de 70 % des hôpitaux communautaires américains. Les droits d'importation et les fluctuations monétaires font augmenter les coûts à l'arrivée jusqu'à 35 % dans les marchés émergents. Les modèles de crédit-bail regroupent le matériel, la maintenance et les mises à niveau pour 3 000 à 5 000 USD par mois, mais l'adoption reste limitée aux systèmes de santé centralisés. Les marchés secondaires proposent des coins et blocs remis à neuf avec des remises de 30 à 50 %, mais les historiques de maintenance inconnus augmentent les risques liés au coût total de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination du coin face à la croissance du bloc

Les dispositifs à coin de rayons X ont représenté 44,31 % du marché des aides au positionnement en radiologie en 2025, reflétant leur utilisation universelle dans les flux de travail de tomodensitométrie, d'IRM et de fluoroscopie, où l'ajustement rapide de l'angle est essentiel. Les blocs devraient se développer à un CAGR de 6,15 % jusqu'en 2031, car les procédures vasculaires interventionnelles et orthopédiques exigent une immobilisation rigide pour éliminer les mouvements lors du guidage d'image en temps réel. Les coins bénéficient de faibles coûts unitaires compris entre 15 et 40 USD et d'une compatibilité avec les scanners existants. Les blocs, dont le prix est compris entre 50 et 120 USD, justifient leur prime grâce à des noyaux en fibre de carbone ou en polystyrène qui minimisent l'atténuation des rayons X.

Les fabricants améliorent les coins avec des revêtements antimicrobiens et des tailles codées par couleur pour réduire les erreurs de préparation. Pearl Technology ProFoam a démontré un taux d'élimination bactérienne de 99,9 %, remportant des contrats multi-hospitaliers. Les fabricants de blocs s'orientent vers des conceptions modulaires qui s'empilent pour les patients bariatriques et respectent les normes de radiotransparence ISO 80601-2-43. Cette polyvalence stimule l'adoption dans les blocs opératoires universitaires, où la diversité des cas exige des changements de configuration rapides.

Par produit : l'imagerie neurologique ancre le marché, la pédiatrie s'accélère

Les dispositifs tête/cou/cerveau ont représenté 39,67 % de la part du marché des aides au positionnement en radiologie en 2025, l'imagerie neurologique ayant représenté 28 % de l'ensemble des examens de tomodensitométrie et d'IRM aux États-Unis cette année-là. Les positioneurs pédiatriques devraient croître à un CAGR de 6,75 % à mesure que les hôpitaux pour enfants adoptent une immobilisation adaptée à l'âge pour éviter la sédation et réduire l'exposition aux rayonnements. Les aides thoraciques et mammaires ciblent la mammographie et la radiothérapie ; la demande suit les programmes de dépistage qui atteignent 60 à 70 % de participation en Amérique du Nord mais sont en retard en Asie-Pacifique.

L'accélération pédiatrique fait suite à l'accent mis par la FDA sur l'immobilisation plutôt que sur l'anesthésie, ce qui incite les fournisseurs à proposer des berceaux réglables et des thèmes de dessins animés qui réduisent la sédation de 18 % dans les études pilotes. Les dispositifs pour la tête et le cou intègrent désormais des coques imprimées en 3D qui épousent l'anatomie crânienne, offrant une reproductibilité infra-millimétrique privilégiée en radiothérapie. Les positioneurs mammaires évoluent vers des supports bi-modalité pour le diagnostic et la biopsie en décubitus ventral, consolidant les investissements en équipements dans les centres ambulatoires du sein.

Par utilisateur final : les hôpitaux en tête, les centres d'imagerie en plein essor

Les hôpitaux ont contribué à hauteur de 57,92 % des revenus de 2025, tirant parti de leur échelle pour obtenir des accords groupés incluant des contrats de service et des stocks en consignation. Les centres d'imagerie diagnostique croîtront à un CAGR de 8,40 % jusqu'en 2031, portés par la migration vers les soins ambulatoires et les indicateurs de rémunération à la performance qui pénalisent les acquisitions répétées. Les centres chirurgicaux ambulatoires adoptent les aides de manière sélective pour les cas de douleur interventionnelle et d'orthopédie où l'immobilisation détermine les résultats.

Les hôpitaux prolongent les cycles de remplacement tout en investissant dans des mousses antimicrobiennes haut de gamme lorsque les comités d'infection signalent des risques de décontamination des surfaces. Les chaînes de centres d'imagerie, telles que RadNet, ont standardisé les coins antimicrobiens dans 350 établissements en 2025, incitant les indépendants à suivre le mouvement. Les centres ambulatoires se heurtent encore à des lacunes en matière de formation qui ralentissent l'adoption des tables assistées par intelligence artificielle. Dans tous les segments, la certification ISO 13485 est une exigence non négociable dans les appels d'offres.

Analyse géographique

L'Amérique du Nord a représenté 38,03 % du chiffre d'affaires de 2025, portée par la demande de remplacement liée à la migration des hôpitaux vers des systèmes de tomodensitométrie et d'IRM à large alésage nécessitant des tables compatibles. Les mandats généralisés de contrôle des infections signifient que les coins antimicrobiens remportent 62 % des appels d'offres américains. Les structures de remboursement récompensent la qualité de l'image au premier passage, de sorte que les établissements investissent dans le positionnement assisté par intelligence artificielle pour réduire le temps de préparation.

L'Asie-Pacifique devrait se développer à un CAGR de 8,91 % jusqu'en 2031, la Chine, l'Inde et l'Asie du Sud-Est construisant des infrastructures d'imagerie diagnostique. La Chine a alloué 2,1 milliards USD en 2025 pour la modernisation des hôpitaux de comté, en regroupant les positioneurs avec les scanners. L'Inde a fait de l'imagerie une prestation couverte dans le cadre d'Ayushman Bharat en 2024, alimentant une hausse de 22 % des appels d'offres d'équipements incluant des coins et des kits pédiatriques. Le vieillissement de la population japonaise stimule la demande de mousses ergonomiques qui préviennent les lésions cutanées lors des examens prolongés.

L'Europe présente une dynamique contrastée. L'austérité dans certaines parties de l'Europe du Sud retarde les achats, mais l'Allemagne, le Royaume-Uni et la Scandinavie spécifient des revêtements antimicrobiens et un suivi RFID. Le règlement européen sur les dispositifs médicaux ralentit les lancements de produits, consolidant la base de fournisseurs vers les entreprises capables d'absorber les frais réglementaires. Le Moyen-Orient et l'Afrique connaissent une croissance portée par les booms de construction dans le CCG et les programmes de radiographie portable financés par des donateurs en Afrique subsaharienne. Dans le même temps, l'Amérique du Sud fait face à des droits de douane qui augmentent les coûts des équipements.

Paysage concurrentiel

Les cinq premiers fournisseurs, Elekta, Varian, CIVCO, Qfix et Klarity, contrôlent une part estimée significative du marché des aides au positionnement en radiologie, indiquant une fragmentation modérée. La différenciation technologique s'articule autour du positionnement automatique assisté par intelligence artificielle, des polymères antimicrobiens et de l'intégration dans les flux de travail de traitement en oncologie. Elekta et Varian commercialisent des kits diagnostiques en vente croisée auprès de leur base installée d'accélérateurs linéaires, cimentant la fidélité des clients tout en attirant l'attention des autorités antitrust dans les districts hospitaliers concentrés.

Les spécialistes régionaux remportent des contrats grâce à des modèles de consignation flexibles. Qfix propose des kits modulaires qui s'intègrent aux logiciels de planification de traitement, tandis que Klarity pousse des immobilisateurs spécifiques au patient imprimés en 3D sur site. L'activité de brevets en 2025 a mis en évidence des mousses intégrant des capteurs de pression et des coins étiquetés par RFID qui documentent automatiquement la technique pour la conformité à la Commission mixte. Les obstacles en matière de coûts et de réglementation tiennent les petits entrants à l'écart, mais l'innovation dans les coins légers et robustes pour les programmes portables dans les pays à revenu faible et intermédiaire ouvre des opportunités inexploitées.

La bifurcation technologique persiste. Les centres universitaires dépensent entre 150 000 et 300 000 USD pour des tables robotiques, tandis que les hôpitaux communautaires et les centres chirurgicaux achètent des unités en mousse entre 15 et 120 USD. Cette division génère deux chaînes de valeur avec un chevauchement minimal. Les entrants sur le marché qui maîtrisent à la fois la mousse à faible coût et la robotique haut de gamme pourraient combler le fossé et accroître leur part dans tous les segments.

Leaders du secteur des aides au positionnement en radiologie

Qfix Medical India Private Limited

Medline Industries, LP.

AliMed Inc.

CDR Systems Inc.

David Scott Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Fujifilm India a lancé quatre solutions d'imagerie diagnostique et de technologies de l'information à l'IRIA 2026 pour élargir ses offres axées sur les flux de travail dans les hôpitaux indiens.

- Mars 2025 : GE HealthCare et NVIDIA ont élargi leur collaboration pour développer des applications autonomes de radiographie et d'échographie.

- Février 2024 : Varian, une société de Siemens Healthineers, a introduit le système TrueBeam Edge avec alignement assisté par intelligence artificielle, réduisant le temps de préparation de 18 %, et il est désormais adapté à la tomodensitométrie diagnostique dans les blocs opératoires hybrides.

Périmètre du rapport mondial sur le marché des aides au positionnement en radiologie

Le marché des aides au positionnement en radiologie englobe les produits et technologies qui aident les professionnels de santé à positionner correctement les patients pour les examens radiologiques. Ces aides comprennent les immobilisateurs en mousse, les coins, les blocs, les masques thermoplastiques, les sangles, les coussins et les systèmes d'alignement guidés par laser. Leur rôle principal est de stabiliser les patients, de réduire les mouvements et d'assurer un alignement anatomique précis, ce qui est essentiel pour une imagerie précise et une planification thérapeutique efficace.

Le rapport sur le marché des aides au positionnement en radiologie est segmenté par type de produit (coin de rayons X, bloc de rayons X, autres), produit (dispositifs tête/cou/cerveau, dispositifs thorax et sein, tables et plateaux de table, positioneurs pédiatriques, autres), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, centres d'imagerie diagnostique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Coin de rayons X |

| Bloc de rayons X |

| Autres (mousse, coussins, immobilisateurs) |

| Dispositifs tête / cou / cerveau |

| Dispositifs thorax et sein |

| Tables et plateaux de table |

| Positioneurs pédiatriques |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Centres d'imagerie diagnostique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Coin de rayons X | |

| Bloc de rayons X | ||

| Autres (mousse, coussins, immobilisateurs) | ||

| Par produit | Dispositifs tête / cou / cerveau | |

| Dispositifs thorax et sein | ||

| Tables et plateaux de table | ||

| Positioneurs pédiatriques | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Centres d'imagerie diagnostique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des aides au positionnement en radiologie en 2031 ?

La taille du marché des aides au positionnement en radiologie devrait atteindre 430,45 millions USD d'ici 2031.

Quel type de produit détient actuellement la plus grande part ?

Les positioneurs à coin de rayons X ont dominé avec une part de marché de 44,31 % en 2025.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les programmes diagnostiques financés par les gouvernements en Chine, en Inde et en Asie du Sud-Est génèrent un CAGR de 8,91 % jusqu'en 2031.

Comment les tables robotiques assistées par intelligence artificielle améliorent-elles l'efficacité de l'imagerie ?

Elles réduisent le temps de préparation des patients de 15 à 20 %, permettant aux établissements de réaliser 8 à 10 examens supplémentaires par jour.

Quels obstacles réglementaires affectent les nouveaux entrants ?

La FDA 510(k), l'ISO 13485 et le règlement européen sur les dispositifs médicaux imposent des tests, des audits et des rapports cliniques qui engendrent des coûts et des délais supplémentaires.

Dernière mise à jour de la page le: