Taille et part du marché des systèmes de perfusion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.37 Milliards de dollars |

| Taille du Marché (2031) | 1.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

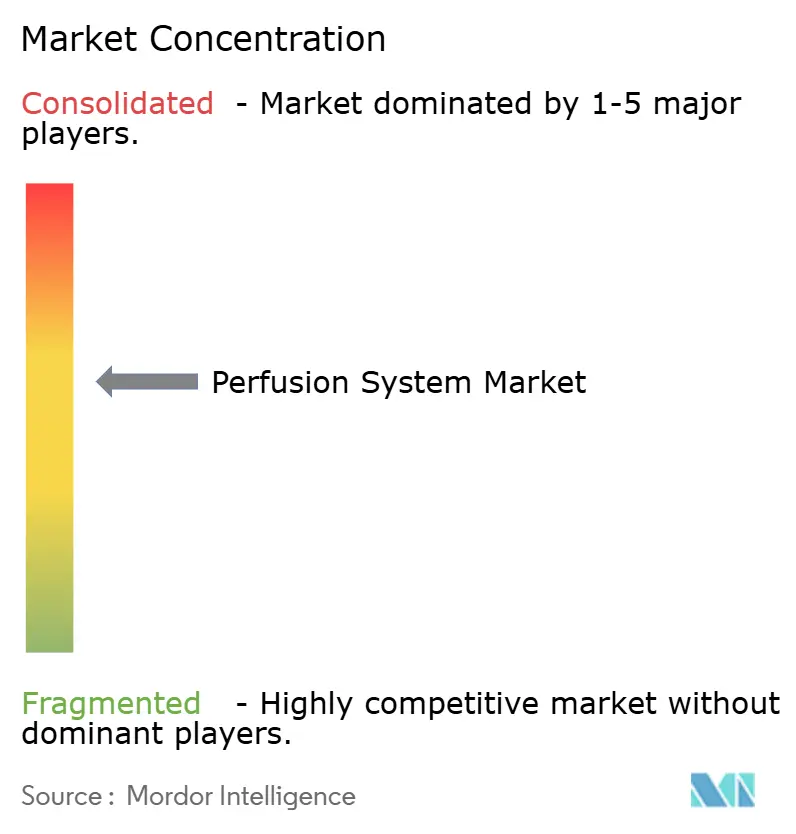

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de perfusion par Mordor Intelligence

La taille du marché des systèmes de perfusion était évaluée à 1,31 milliard USD en 2025 et devrait croître de 1,37 milliard USD en 2026 pour atteindre 1,71 milliard USD d'ici 2031, à un TCAC de 4,53 % au cours de la période de prévision (2026-2031). L'expansion actuelle reflète la transition du secteur d'une préservation expérimentale vers une utilisation clinique standardisée, soutenue par une convergence des réglementations et une impulsion urgente à utiliser chaque organe donneur viable. La demande s'accroît davantage à mesure que les programmes de transplantation adoptent des technologies de perfusion mécanique qui maintiennent les organes dans des conditions proches de l'état physiologique, permettant des fenêtres de préservation plus longues et une éligibilité des donneurs plus large. La dépendance croissante à l'égard de l'analyse en temps réel, l'élargissement des recommandations cliniques et les acquisitions stratégiques des principaux fournisseurs élèvent le niveau d'innovation et intensifient la concurrence. Dans le même temps, les coûts des dispositifs, le remboursement inégal et la pénurie persistante de perfusionnistes qualifiés freinent l'adoption, en particulier dans les économies émergentes où les budgets de santé sont sous pression.

Principaux enseignements du rapport

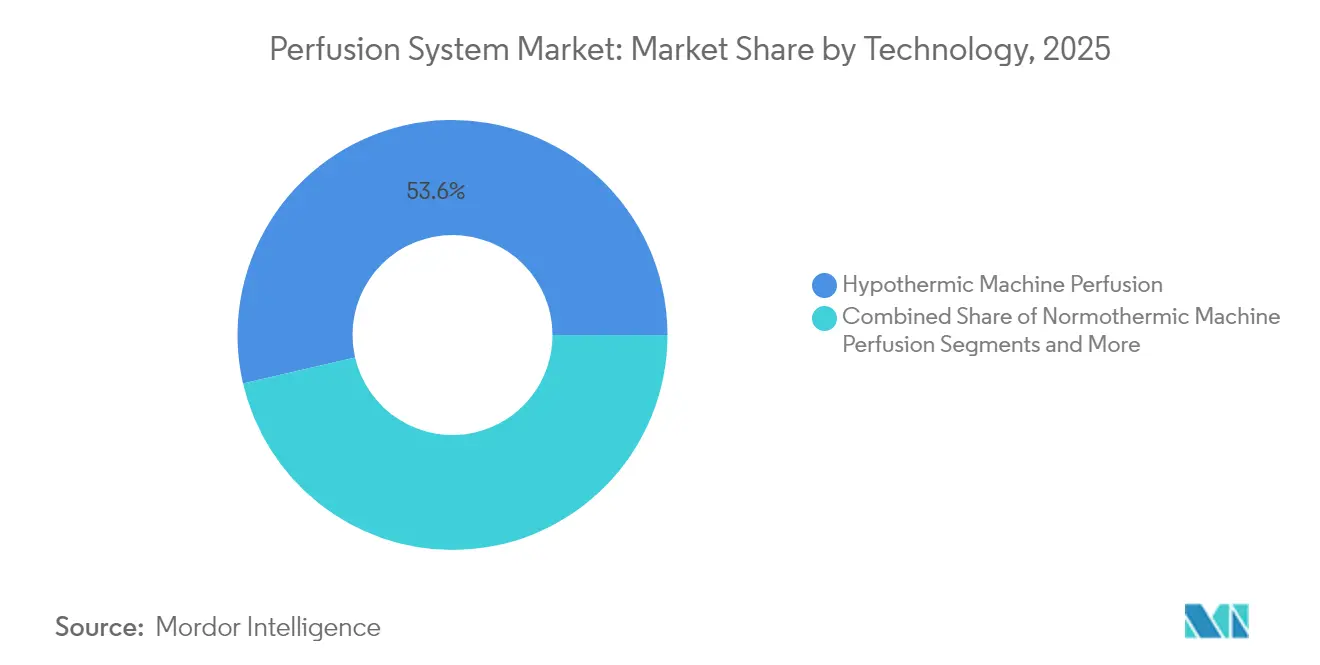

- Par technologie, la perfusion mécanique hypothermique a dominé avec 53,62 % de la part de marché des systèmes de perfusion en 2025 ; la perfusion mécanique normothermique progresse à un TCAC de 6,95 % jusqu'en 2031.

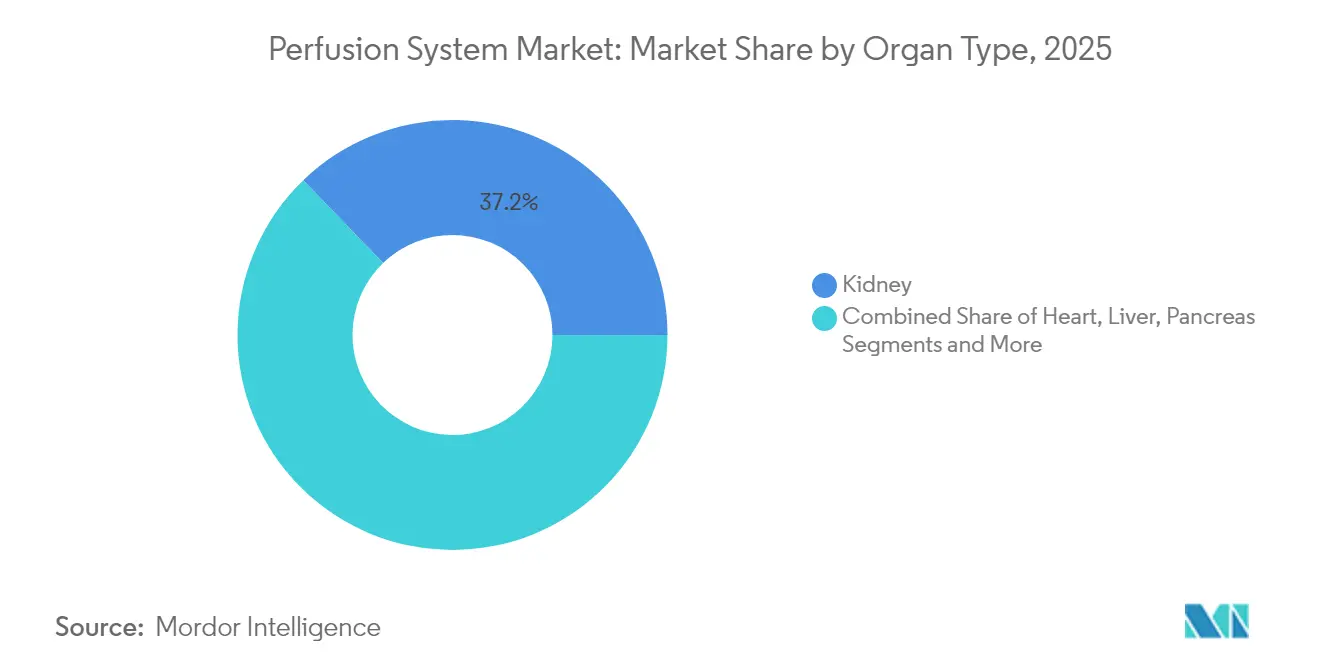

- Par type d'organe, la préservation rénale représentait 37,21 % de la taille du marché des systèmes de perfusion en 2025, tandis que la préservation cardiaque progresse au TCAC le plus rapide de 7,18 % jusqu'en 2031.

- Par utilisateur final, les centres de transplantation détenaient 68,66 % des revenus en 2025 ; les hôpitaux devraient croître à un TCAC de 6,12 % à mesure que les capacités de perfusion se décentralisent.

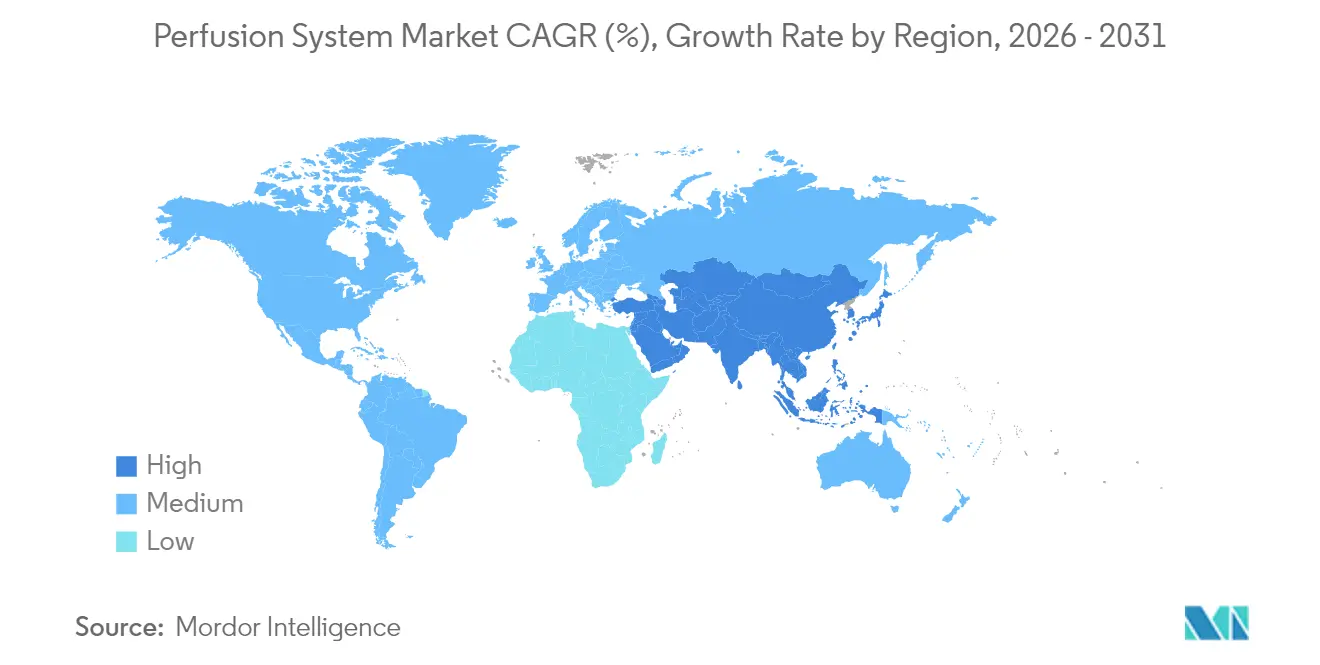

- Par géographie, l'Amérique du Nord a conservé le leadership avec 34,55 % de part en 2025 ; l'Asie-Pacifique affiche le TCAC le plus élevé de 7,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de perfusion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de transplantation d'organes | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies cardiovasculaires et respiratoires | +0.8% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Initiatives croissantes des gouvernements et des ONG pour le don d'organes | +0.6% | Amérique du Nord, Europe, marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de la perfusion pour les organes donneurs marginaux/à critères étendus | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Analyse de perfusion en temps réel pilotée par l'IA améliorant l'utilisation des organes | +0.4% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Inclusion de la perfusion mécanique normothermique et hypothermique dans les recommandations internationales émergentes en matière de soins de transplantation | +0.5% | Mondial, dirigé par l'OMS et les sociétés régionales de transplantation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de transplantation d'organes

Plus de 103 000 personnes figurent sur la liste d'attente de transplantation aux États-Unis, avec une nouvelle inscription toutes les 8 minutes, soulignant l'écart persistant entre l'offre et la demande que la perfusion mécanique vise à combler.[1]Health Resources and Services Administration, "Le groupe de travail de l'OPTN se fixe pour objectif d'atteindre 60 000 transplantations d'ici 2026," hrsa.govLes pressions liées à la pénurie d'organes s'intensifient davantage à mesure que les maladies chroniques élargissent le bassin de receveurs éligibles plus rapidement que le nombre de donneurs ne peut suivre. Le modèle d'accès croissant à la transplantation d'organes incite les hôpitaux américains à augmenter les volumes chirurgicaux, intégrant la technologie de perfusion dans les protocoles de routine.[2]Centers for Medicare & Medicaid Services, "L'administration Biden-Harris finalise un nouveau modèle pour améliorer l'accès aux transplantations rénales," cms.gov Ces facteurs maintiennent la demande à long terme pour les systèmes avancés à un niveau élevé et stable.

Prévalence croissante des maladies cardiovasculaires et respiratoires

L'augmentation des taux de cirrhose hépatique, de bronchopneumopathie chronique obstructive et d'insuffisance cardiaque élargit les listes de candidats et complique la qualité des organes donneurs. L'Asie-Pacifique représente environ 75 % des infections chroniques mondiales à l'hépatite B, alimentant un pipeline de demande de transplantation hépatique. La perfusion mécanique permet une évaluation métabolique pendant le stockage, permettant aux chirurgiens d'accepter des foies, des cœurs et des poumons marginaux qui ne répondaient autrefois pas aux critères de conservation froide statique. L'intégration d'algorithmes d'IA par les principaux centres affine davantage les décisions de viabilité, réduisant les taux de rejet et élargissant le bassin effectif de donneurs.

Initiatives croissantes des gouvernements et des ONG pour le don d'organes

Le Brésil a réalisé plus de 30 000 transplantations en 2024 via le Sistema Único de Saúde, soit une hausse de 18 % par rapport à 2022 après des améliorations de la mise en correspondance numérique et de la logistique qui reposent directement sur la stabilité de la perfusion. Des mesures politiques similaires au Canada et en Europe adoptent des modèles d'allocation basés sur les données, poussant collectivement les centres vers des technologies qui documentent des améliorations objectives de l'utilisation et des résultats.

Adoption de la perfusion pour les organes donneurs marginaux/à critères étendus

La perfusion mécanique normothermique a réduit le taux de rejet hépatique à 3,5 % contre 13,3 % avec la conservation froide statique, illustrant son rôle dans le déblocage des greffons à haut risque. Le premier essai de xénotransplantation de la FDA portant sur des reins de porcs génétiquement modifiés ajoute une urgence pour les plateformes capables d'évaluer des organes non traditionnels dans des environnements contrôlés. À mesure que les recommandations de consensus s'élargissent, les systèmes de perfusion passent d'options complémentaires à une infrastructure obligatoire dans les centres de premier plan.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs de perfusion et des procédures de transplantation | -1.1% | Mondial, particulièrement dans les marchés émergents et les systèmes sensibles aux coûts | Court terme (≤ 2 ans) |

| Obstacles réglementaires et de remboursement divers | -0.7% | Mondial, avec des variations régionales dans les processus d'approbation | Moyen terme (2-4 ans) |

| Goulots d'étranglement logistiques transfrontaliers pour les organes | -0.4% | Corridors internationaux, routes de transport UE-États-Unis-Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de perfusionnistes spécialisés et de personnel d'équipe de transplantation disponible 24h/24 et 7j/7 | -0.6% | Mondial, aigu dans les marchés émergents et les centres ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs de perfusion et des procédures de transplantation

Un prélèvement rénal aux États-Unis coûte en moyenne 35 427 USD avec des frais généraux dépassant 60 % de ce total ; les dispositifs avancés augmentent encore les coûts par le biais de circuits à usage unique et de durées de machine plus longues.[3]Philip J. Held, "Structures de coûts des organisations américaines de prélèvement d'organes," Transplantation, journals.lww.comLes frais de transplantation hépatique continuent d'augmenter, reflétant la logistique supplémentaire et les effectifs liés aux protocoles de perfusion. Les centres sensibles aux budgets en Amérique latine, en Afrique et dans certaines parties de l'Asie retardent l'adoption jusqu'à ce que des subventions en capital ou des programmes de donateurs compensent les dépenses.

Obstacles réglementaires et de remboursement divers

Les fabricants font face à des délais de transition échelonnés dans le cadre du Règlement européen sur les dispositifs médicaux, à des règles d'étiquetage UKCA distinctes et à des exigences américaines variées pour les produits combinés, qui allongent collectivement les cycles de développement et les coûts de conformité health.ec.europa.eu. Le remboursement est en retard sur les preuves cliniques, laissant les hôpitaux incertains quant au retour sur investissement — et parfois contraints d'absorber les coûts des consommables dans les paiements groupés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination hypothermique face à la disruption normothermique

La perfusion mécanique hypothermique a généré 53,62 % du chiffre d'affaires total de 2025, soulignant ses profondes racines cliniques et sa validation multi-organes. Historiquement privilégiés pour les reins et les foies, les protocoles hypothermiques réduisent la dysfonction retardée du greffon et raccourcissent les séjours en soins intensifs, aidant les hôpitaux à justifier l'investissement. Le marché des systèmes de perfusion voit les plateformes normothermiques s'accélérer à un TCAC de 6,95 % à mesure que les médecins apprécient la possibilité de surveiller le lactate, la production biliaire et l'hémodynamique en temps réel. Les premières données d'un centre américain de premier plan indiquent une augmentation potentielle de 14 % du volume annuel de transplantations hépatiques après l'intégration de protocoles normothermiques, laissant entrevoir un impact clinique plus large. Les systèmes portables qui maintiennent la température physiologique pendant le transport aérien suppriment le plafond de six heures pour le transport cardiaque, permettant aux chirurgiens d'accepter des greffons de plus loin et atténuant ainsi les disparités d'accès entre zones urbaines et rurales.

La Cleveland Clinic a réussi à transplanter 15 foies sur 21 autrefois jugés inadaptés, démontrant des gains pratiques en termes de rendement des organes. Simultanément, la perfusion oxygénée hypothermique (HOPE) montre que les poumons peuvent rester viables jusqu'à 20 heures sans rejets signalés dans les cohortes pilotes. À mesure que les fournisseurs lancent des consoles à double température capables des deux modes, les comités d'achat évaluent la flexibilité d'une seule machine par rapport aux prix d'achat plus élevés. Au cours des cinq prochaines années, les consoles hybrides sont susceptibles de capter des parts de marché, en particulier dans les centres de transplantation à fort volume qui traitent plusieurs types d'organes quotidiennement.

Par type d'organe : le leadership rénal mis au défi par l'innovation cardiaque

Les solutions rénales ont capturé 37,21 % du marché des systèmes de perfusion en 2025 grâce à l'énorme volume de transplantations et aux voies de remboursement matures. Cette domination est ancrée dans des preuves solides ; des essais randomisés montrent que la perfusion hypothermique réduit la dysfonction retardée du greffon de 43 % par rapport à la conservation froide statique. Pourtant, les systèmes de préservation cardiaque affichent le TCAC le plus élevé de 7,18 % après que la FDA a homologué un dispositif pour accepter les greffons issus de dons après arrêt circulatoire fda.gov. Les cliniciens récupèrent désormais des cœurs de donneurs dont les organes étaient autrefois automatiquement rejetés, un changement qui remodèle considérablement les limites de l'offre. Les plateformes normothermiques maintiennent les cœurs en battement, permettent la mesure de la pression artérielle et peuvent même administrer une cardioplégie à bord, débloquant des greffons transportés lors de vols de 10 heures.

La perfusion hépatique a dépassé le stade des essais de faisabilité, le système OrganOx metra ayant obtenu l'approbation de Santé Canada et s'approchant d'une adoption plus large dans l'UE. La perfusion pulmonaire ex vivo a transformé des poumons autrefois étiquetés « à haut risque » en greffons transplantables, et les dispositifs à usage unique pour les pancréas signalent une diversification de niche mais croissante. La taille du marché des systèmes de perfusion pour les tissus composites, tels que les membres ou les visages, reste faible mais pourrait s'élargir à mesure que les procédures d'allogreffe vascularisée obtiennent une couverture de remboursement.

Par utilisateur final : l'adoption hospitalière s'accélère au-delà des centres de transplantation

Les instituts de transplantation détenaient encore 68,66 % des revenus en 2025 en raison de leur personnel spécialisé et de leurs mandats de coordination des donneurs. La plupart des essais cliniques en phase initiale et des validations technologiques se déroulent dans ces sites, ancrant les relations avec les fournisseurs et les programmes de formation. Cependant, le marché des systèmes de perfusion enregistre un TCAC de 6,12 % parmi les hôpitaux généraux, signe que la préservation migre en amont dans les flux de travail de prélèvement plutôt que de rester confinée aux centres de destination. Les hôpitaux régionaux maintiennent désormais les organes viables pendant les transferts interétatiques, lissant les charges de personnel du week-end dans les grands centres.

Les grands systèmes de santé pilotent des programmes d'ECMO et de perfusion supervisés par des infirmières pour compenser les limitations de la main-d'œuvre, tandis que les laboratoires académiques repoussent les limites en combinant la perfusion avec des techniques régénératives. L'initiative PRINT de l'ARPA-H visant à bioprimer des organes personnalisés s'appuiera sur une perfusion optimisée pour faire mûrir et vasculariser des constructions tissulaires complexes avant l'implantation.

Analyse géographique

L'Amérique du Nord a représenté 34,55 % des revenus mondiaux en 2025, bénéficiant d'un écosystème de remboursement solide et de l'objectif du Réseau de prélèvement et de transplantation d'organes d'atteindre 60 000 procédures d'ici 2026. La taille du marché des systèmes de perfusion pour la région est soutenue par des modèles Medicare qui récompensent la croissance des volumes et favorisent une adoption quasi universelle dans les centres de niveau I. Le système de soins des organes de TransMedics sous-tend une grande partie de cette progression, avec un chiffre d'affaires de l'entreprise en hausse de 64 % d'une année sur l'autre et des ambitions d'atteindre 10 000 déploiements annuels aux États-Unis d'ici 2028.

L'Europe maintient une adoption régulière à mesure que le partage transfrontalier via le portail FOEDUS facilite la circulation des organes, et les règles transitoires du Règlement sur les dispositifs médicaux, bien que complexes, harmonisent finalement les dossiers techniques dans les 27 États membres. La feuille de route sur les thérapies avancées de la Société européenne de transplantation d'organes lève également l'ambiguïté pour les produits combinés, offrant aux fournisseurs des orientations plus claires. Des entreprises telles que Paragonix et OrganOx obtiennent des marquages CE et des approbations de Santé Canada, puis lancent des commercialisations en Allemagne, en France et dans les pays nordiques où les agences centralisées de prélèvement financent les mises à niveau en capital.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 7,79 % jusqu'en 2031, les gouvernements développant les capacités de transplantation et la prévalence des maladies gonflant la liste des candidats. L'Inde a réalisé le troisième plus grand nombre de chirurgies au monde en 2023 mais pourrait satisfaire moins de 10 % de sa demande rénale, soulignant le besoin de technologies qui récupèrent les greffons marginaux. La Chine, le Japon et la Corée du Sud investissent dans des flottes de perfusion portables qui relient les hôpitaux donneurs ruraux aux centres de transplantation urbains dans des délais cliniquement acceptables. Le Système national de mise en correspondance des organes d'Australie, intégré à des analyses basées sur l'IA, dépend également des données de perfusion en temps réel pour optimiser l'allocation. En Asie du Sud-Est, des partenariats public-privé pilotes subventionnent les locations de dispositifs, accélérant la première adoption dans les hôpitaux tertiaires.

Paysage concurrentiel

La concentration du secteur est modérée. Les principaux acteurs tirent parti des autorisations de la FDA et du marquage CE qui créent des obstacles de conformité élevés pour les nouveaux entrants. Le système de soins des organes de TransMedics couvre les indications cardiaques, pulmonaires et hépatiques et a enregistré 108,8 millions USD au troisième trimestre 2024, soit un bond de 64 % par rapport à 2023. L'acquisition de Paragonix par Getinge en 2024 a intégré des conteneurs de transport propriétaires du froid au chaud dans un réseau mondial couvrant 135 pays.

OrganOx a levé 142 millions USD début 2025 pour financer la mise à l'échelle de la plateforme metra et des améliorations logicielles visant un support décisionnel prédictif. Les fabricants de dispositifs se tournent également vers des partenariats en matière d'IA : le moniteur OneView de Terumo ajoute une télémétrie en nuage qui alerte les équipes chirurgicales lorsque les paramètres de perfusion s'écartent des cibles. United Therapeutics teste des protocoles de perfusion de xénothymoreins, signalant un avenir dans lequel la perfusion est intégrante aux chaînes d'approvisionnement en organes génétiquement modifiés.

Les opportunités inexploitées comprennent les modèles d'abonnement aux consommables, l'intégration de la chaîne de blocs pour le suivi de la chaîne de custody et les consoles compactes conçues pour les missions de récupération en hélicoptère. Les start-ups explorant les réseaux de microcapteurs et la notation par apprentissage automatique licencieront probablement des logiciels aux acteurs d'infrastructure établis, élargissant le marché des systèmes de perfusion tout en maintenant les écosystèmes matériels relativement consolidés.

Leaders du secteur des systèmes de perfusion

Organ Recovery Systems, Inc

TransMedics, Inc.

XVIVO Perfusion AB

OrganOx Limited

Getinge (Paragonix Technologies, Inc)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Des chercheurs de Stanford ont créé des réseaux vasculaires pour la bioimpression 3D fonctionnant 200 fois plus vite que les méthodes précédentes, ouvrant la voie à des tissus imprimés à l'échelle des organes.

- Février 2025 : Sunflower Therapeutics a signé son premier accord de distribution en Asie, lançant le bioréacteur de perfusion Daisy Petal via PharmNXT Biotech pour élargir l'accès régional.

- Janvier 2025 : Paragonix Technologies a réalisé les premiers cas chez l'homme avec le système de perfusion rénale portable KidneyVault homologué par la FDA, marquant une étape importante dans la portabilité du transport rénal.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de perfusion comme les revenus provenant des machines cœur-poumon à base de console, des plateformes portables de perfusion normothermique des organes et des modules de surveillance intégrés qui maintiennent le flux sanguin ou de perfusat pendant la transplantation, la chirurgie cardiaque ou le support extracorporel, tous valorisés au prix de vente du fabricant.

Exclusion du périmètre : les oxygénateurs jetables autonomes et les kits de tubulure vendus en dehors des contrats système ne sont pas comptabilisés.

Aperçu de la segmentation

- Par technologie

- Perfusion mécanique normothermique

- Perfusion mécanique hypothermique

- Perfusion régionale normothermique

- Plateformes de perfusion portables de nouvelle génération

- Par type d'organe

- Cœur

- Poumon

- Rein

- Foie

- Pancréas

- Tissu composite (allogreffe vascularisée composite)

- Par utilisateur final

- Centres de transplantation

- Hôpitaux

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont échangé avec des chirurgiens transplanteurs, des perfusionnistes, des ingénieurs biomédicaux et des acheteurs d'équipements d'investissement en Amérique du Nord, en Europe et en Asie-Pacifique. Les échanges ont affiné les ratios d'utilisation, les intervalles de remplacement et les déclencheurs d'adoption, nous permettant d'ajuster les hypothèses issues du travail documentaire.

Recherche documentaire

Nous avons commencé par extraire les données de transplantation de l'Observatoire mondial du don et de la transplantation, puis nous les avons croisées avec les volumes de procédures cardiothoraciques publiés par la Société de chirurgie thoracique pour ancrer la demande. Les codes d'importation pour les consoles de perfusion dans la base de données Comtrade des Nations Unies nous ont permis de vérifier les ajouts de stocks régionaux, et les tarifs de remboursement des Centers for Medicare and Medicaid Services ont clarifié les plafonds de prix.

Ensuite, notre équipe a examiné des articles évalués par des pairs dans Circulation et The Lancet qui ont retracé l'évolution clinique vers la perfusion mécanique normothermique, tandis que les rapports annuels et les présentations aux investisseurs des entreprises ont révélé les prix de vente moyens et l'âge du parc installé. Des référentiels payants tels que D&B Hoovers pour les revenus par segment et Questel pour l'activité brevets ont illustré l'intensité concurrentielle et l'innovation. Ces sources sont illustratives ; de nombreuses autres références publiques et payantes ont contribué à la validation.

Dimensionnement du marché et prévisions

Nous avons construit un modèle hybride descendant et ascendant. Les données de transplantation, les chirurgies cardiaques électives et la prévalence déclarée de l'ECMO ont dimensionné le bassin de demande, que notre équipe a ensuite corroboré par des agrégations sélectives des revenus des fournisseurs. Les variables clés — croissance mondiale de la liste d'attente, cycle de remplacement des consoles, ratio consommables/capital, érosion du prix de vente moyen, approbations réglementaires et indices de reprise des chirurgies électives — ont établi la valeur de référence. Une régression multivariée liée au PIB par habitant projette la valeur sur la période de prévision, tandis que l'analyse de scénarios teste les plateformes portables disruptives. Les écarts régionaux ont été comblés par des vérifications auprès des canaux de distribution avant l'agrégation.

Validation des données et cycle de mise à jour

Les résultats passent par des filtres d'anomalies, une révision par les pairs et une validation par la direction. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des appels d'offres importants ou des autorisations de dispositifs, afin que les clients reçoivent notre dernière analyse.

Pourquoi notre référence pour les systèmes de perfusion inspire confiance

Les estimations publiées diffèrent parce que les entreprises mélangent les paniers de dispositifs, appliquent des prix catalogue plutôt que des prix de transaction, ou figent les modèles sur des années de base plus anciennes. Notre sélection rigoureuse du périmètre, notre recalibrage annuel et nos variables transparentes réduisent cet écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,31 milliard USD (2025) | ||

| 5,45 milliards USD (2025) | Cabinet de conseil mondial A | Inclut les consommables et les kits d'ECMO, utilise les prix catalogue |

| 1,17 milliard USD (2024) | Revue spécialisée B | Année de base antérieure, omet les consoles spécifiques aux organes |

| 0,99 milliard USD (2016) | Association professionnelle C | Géographie limitée, sans ajustement pour l'inflation |

Ces contrastes montrent que la validation en plusieurs étapes de Mordor Intelligence fournit une référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de perfusion ?

Le marché des systèmes de perfusion s'élève à 1,37 milliard USD en 2026, avec des projections pointant vers 1,71 milliard USD d'ici 2031.

Quelle technologie de perfusion domine les revenus mondiaux ?

La perfusion mécanique hypothermique détient actuellement 53,62 % de part de marché, portée par une validation clinique de longue date dans les transplantations rénales et hépatiques.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide ?

Le développement rapide des infrastructures de santé et la forte prévalence des maladies hépatiques poussent l'Asie-Pacifique à un TCAC de 7,79 %, en faisant le marché régional à la croissance la plus rapide.

Qu'est-ce qui limite l'adoption plus large des systèmes de perfusion ?

Les coûts élevés des dispositifs, les voies réglementaires complexes et la pénurie de perfusionnistes spécialisés sont les principaux obstacles qui ralentissent l'adoption, en particulier dans les économies émergentes.

Comment les outils d'IA sont-ils utilisés dans la perfusion ?

Les algorithmes d'IA analysent les paramètres de perfusion en temps réel, améliorant l'évaluation des organes marginaux et réduisant les taux de rejet, améliorant ainsi le succès des transplantations.

Dernière mise à jour de la page le: