Taille et parts du marché du diagnostic pour la transfusion sanguine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.41 Milliards de dollars |

| Taille du Marché (2031) | 9.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic pour la transfusion sanguine par Mordor Intelligence

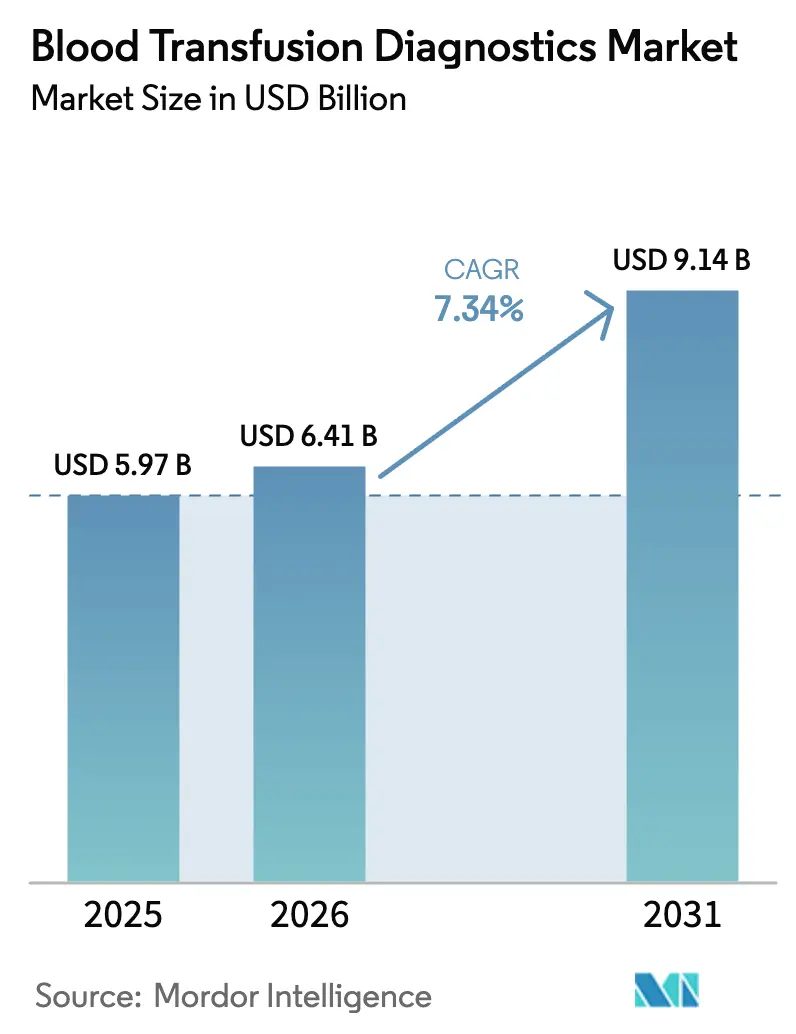

La taille du marché du diagnostic pour la transfusion sanguine en 2026 est estimée à 6,41 milliards USD, en progression par rapport à la valeur de 2025 de 5,97 milliards USD, avec des projections pour 2031 indiquant 9,14 milliards USD, soit une croissance à un TCAC de 7,34 % sur la période 2026-2031. Cette croissance reflète la décision de la Food and Drug Administration des États-Unis de soumettre les tests développés en laboratoire à une réglementation complète sur les dispositifs médicaux, le déploiement généralisé de plateformes de tests d'acides nucléiques à haut débit, et l'expansion des programmes de sécurité du donneur au patient dans les économies émergentes[1]U.S. Food and Drug Administration, "Règle finale sur les tests développés en laboratoire," fda.gov. Les améliorations en matière d'automatisation, l'inspection des échantillons pilotée par l'intelligence artificielle et les dispositifs de prélèvement sanguin capillaire au bout du doigt réduisent les délais de traitement, allégeant les pressions sur les effectifs dans les hôpitaux et les banques de sang. Les campagnes nationales de don en Asie-Pacifique et en Afrique, la hausse des volumes chirurgicaux en Amérique du Nord et en Europe, ainsi que la complexité croissante des soins aux traumatisés élargissent collectivement les volumes de transfusion de base. Simultanément, les acteurs du secteur font face à une inflation des coûts des réactifs et de la logistique, ce qui encourage la consolidation des achats via des organisations d'achat groupé, tout en favorisant les fabricants qui opèrent déjà selon des systèmes qualité robustes.

Points clés du rapport

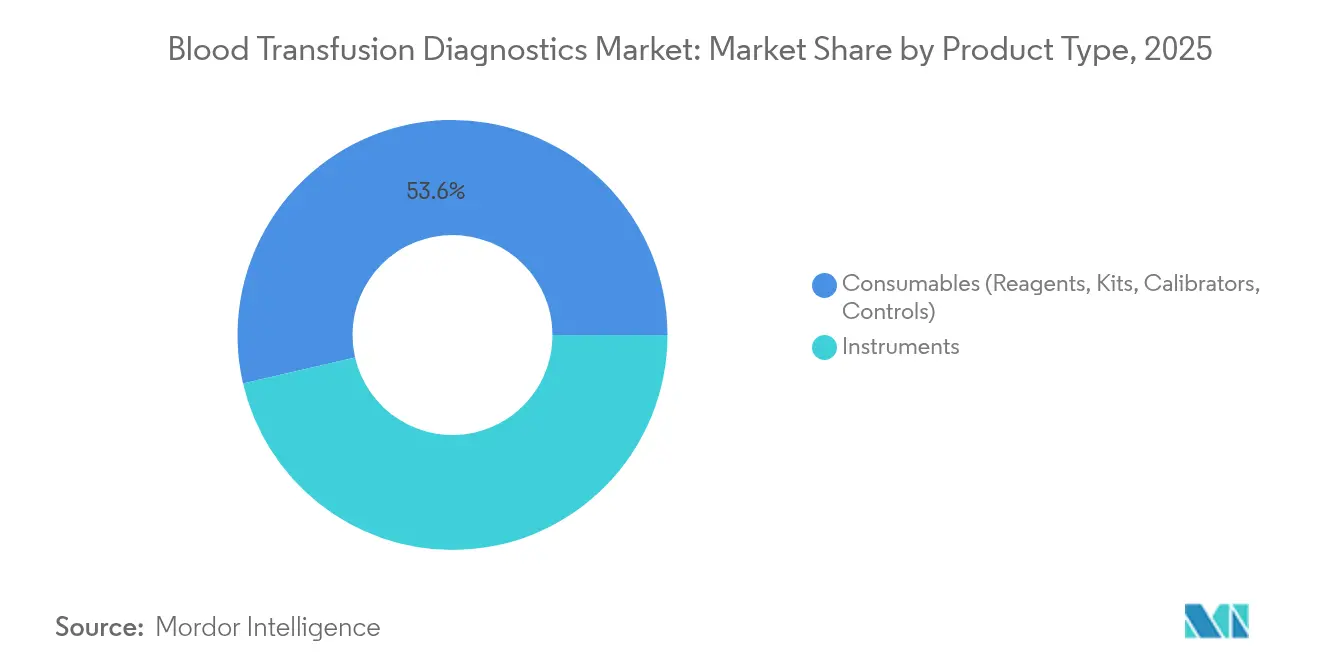

- Par type de produit, les consommables ont représenté 53,62 % des revenus en 2025, tandis que les instruments devraient progresser à un TCAC de 8,95 % jusqu'en 2031.

- Par technologie, la sérologie a détenu 45,12 % de la part de marché du diagnostic pour la transfusion sanguine en 2025, tandis que les tests d'acides nucléiques enregistrent la trajectoire la plus rapide avec un TCAC de 8,63 % jusqu'en 2031.

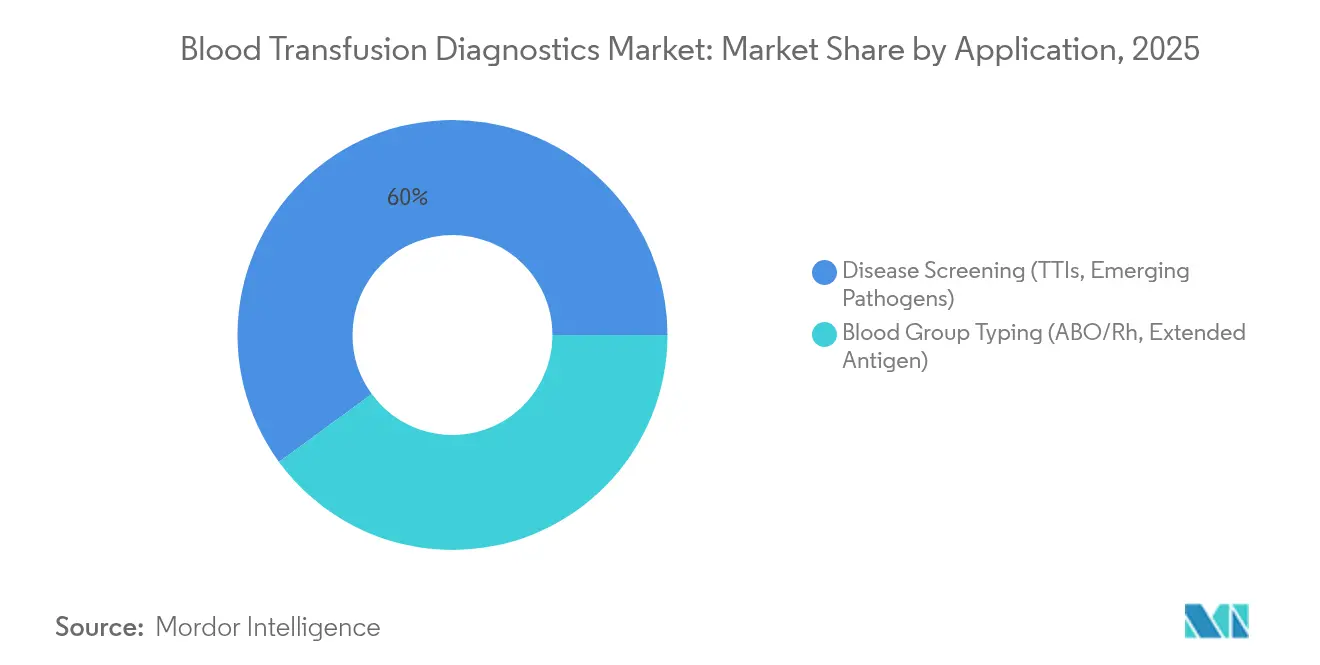

- Par application, le dépistage des maladies a représenté 60,05 % de la taille du marché du diagnostic pour la transfusion sanguine en 2025 ; le groupage sanguin progresse à un TCAC de 9,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 46,12 % des parts en 2025, tandis que les banques de sang affichent la plus forte croissance prévisionnelle à un TCAC de 10,14 %.

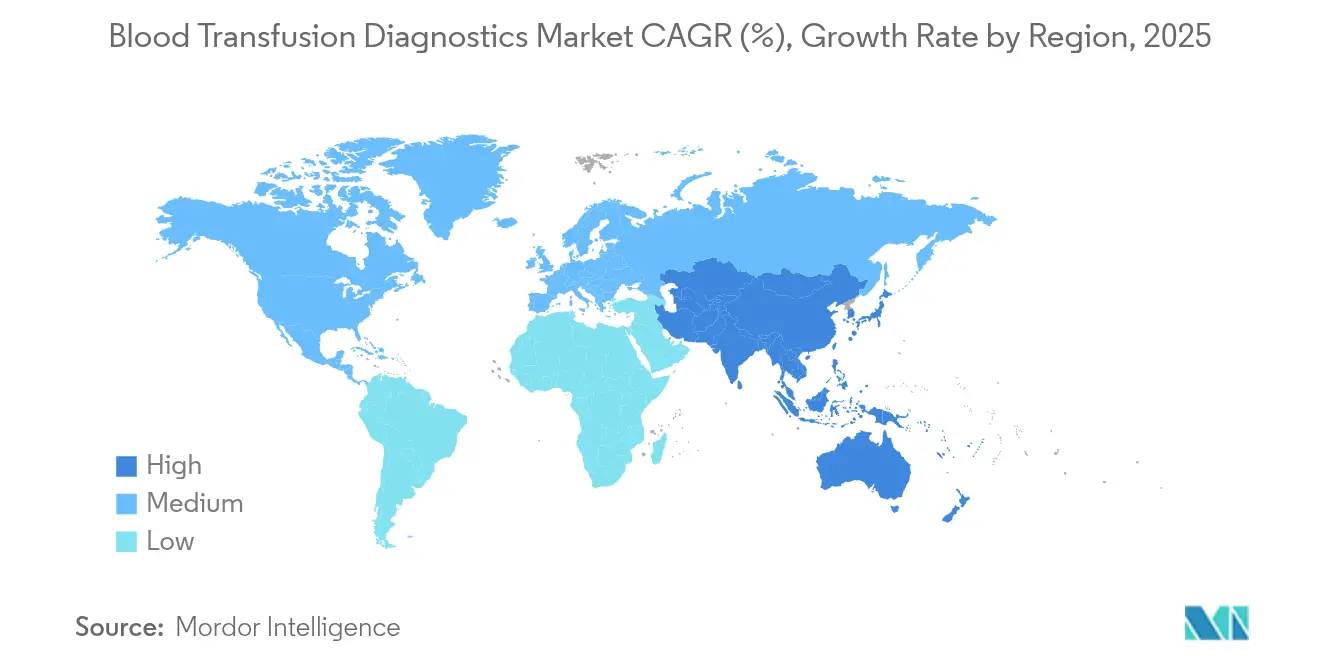

- Par région, l'Amérique du Nord a dominé avec 39,12 % des parts en 2025 ; l'Asie-Pacifique est en passe de connaître la progression la plus rapide avec un TCAC de 8,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du diagnostic pour la transfusion sanguine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse mondiale des dons de sang et de la demande en transfusion | +1.8% | Asie-Pacifique et Afrique les plus concernées | Moyen terme (2-4 ans) |

| Incidence croissante des traumatismes et des interventions chirurgicales | +1.5% | Marchés développés | Long terme (≥ 4 ans) |

| Avancées technologiques dans le diagnostic pour la transfusion sanguine | +2.1% | Amérique du Nord et Europe en tête | Court terme (≤ 2 ans) |

| Intégration des tests au point de soin dans les banques de sang | +1.2% | Amérique du Nord et Europe précurseurs | Moyen terme (2-4 ans) |

| Expansion des infrastructures de santé dans les marchés émergents | +1.6% | Dynamique centrale en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de systèmes d'information de banque de sang basés sur le cloud | +0.9% | Adoption plus rapide dans les régions à revenus élevés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse mondiale des dons de sang et de la demande en transfusion

Les campagnes de donneurs volontaires et les programmes d'hémovigilance stimulent une croissance régulière du marché du diagnostic pour la transfusion sanguine. La Commission nationale de la santé de la République populaire de Chine s'associe à des organisations de jeunesse pour élargir les dons collectifs, tandis que le programme d'hémovigilance de l'Inde forme plus de 15 000 cliniciens afin d'améliorer le signalement des événements indésirables[2]Commission nationale de la santé de la République populaire de Chine, "Initiative de don collectif pour les jeunes," chinacdc.org. Aux États-Unis, des compétitions universitaires soutenues par Abbott Laboratories sensibilisent le grand public, et les kits de réduction des agents pathogènes INTERCEPT de Cerus Corporation protègent les composants plaquettaires et plasmatiques. L'Europe continue d'appeler à 2 millions de donneurs supplémentaires pour réduire sa dépendance aux importations, soulignant ainsi les défis d'approvisionnement mondiaux.

Incidence croissante des traumatismes et des interventions chirurgicales

Le marché du diagnostic pour la transfusion sanguine bénéficie de la complexité croissante des soins aux traumatisés et de l'augmentation des volumes d'interventions chirurgicales. Le barème des honoraires des médecins Medicare 2025 reconnaît la transfusion pré-hospitalière comme un soin médical avancé d'urgence, augmentant le remboursement pour les prestataires d'ambulances qui stockent du sang. Un grand centre académique du Midwest a signalé 323 activations de transfusion massive en 2024, soit une hausse de 7 % d'une année sur l'autre. Les analyseurs de coagulation au point de soin guident désormais les décisions peropératoires, et les tableaux de bord basés sur l'apprentissage automatique prédisent les pics d'inventaire, réduisant ainsi les gaspillages.

Avancées technologiques dans le diagnostic pour la transfusion sanguine

Les plateformes de nouvelle génération renforcent le marché du diagnostic pour la transfusion sanguine en raccourcissant les fenêtres diagnostiques. Le test cobas Malaria de Roche, premier test moléculaire du paludisme autorisé pour le dépistage des donneurs aux États-Unis, complète les panels viraux NAT multiplexes. Le séquençage métagénomique de Karius détecte plus de 1 000 agents pathogènes dans un seul échantillon, triplant la détection des infections de la circulation sanguine par rapport aux méthodes de culture. Les modules d'apprentissage profond intégrés dans les postes de travail automatisés améliorent la précision de la reconnaissance de la couche leucocytaire, rationalisant l'extraction des acides nucléiques.

Intégration des tests au point de soin dans les banques de sang

Les dispositifs de prélèvement capillaire au bout du doigt lancés par BD et Babson Diagnostics ne nécessitent que six gouttes de sang, permettant à des agents non-préleveurs de collecter des échantillons. L'autorisation par la FDA du premier test ARN de l'hépatite C au point de soin fournit des résultats de confirmation en une heure. L'acquisition de SpinChip Diagnostics par bioMérieux ajoute une plateforme immunologique portable qui produit des résultats de qualité laboratoire en 10 minutes. L'analyseur d'hématologie automatisé de Sysmex avec mode banque de sang compte les leucocytes résiduels, améliorant l'efficacité du traitement des composants.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des instruments de diagnostic avancés | -1.4% | Frein le plus important dans les marchés émergents | Moyen terme (2-4 ans) |

| Processus d'approbation réglementaire rigoureux | -1.1% | Mondial, le plus strict en Europe | Long terme (≥ 4 ans) |

| Disponibilité limitée des réactifs sanguins rares | -0.8% | Concentration de la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Systèmes fragmentés de traçabilité des donneurs | -0.6% | Principalement les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des instruments de diagnostic avancés

Les prix des analyseurs à haut débit freinent l'adoption dans les environnements à ressources limitées, entravant une pénétration plus large du marché du diagnostic pour la transfusion sanguine. Les remboursements des analyses courantes continuent de baisser, obligeant les laboratoires à subventionner les investissements dans les tests moléculaires. La FDA estime les coûts annuels de conformité à jusqu'à 3,56 milliards USD à mesure que les tests développés en laboratoire passent sous supervision complète des dispositifs médicaux. Les services ambulatoires hospitaliers facturent encore trois fois plus pour des tests identiques par rapport aux laboratoires indépendants, soulignant les asymétries d'approvisionnement[3]Institut des coûts des soins de santé, "Rapport national sur les prix hospitaliers," healthcostinstitute.org.

Processus d'approbation réglementaire rigoureux

Des périodes de mise en œuvre de quatre ans pour la conformité aux systèmes qualité et la réglementation européenne sur les dispositifs de diagnostic in vitro imposent de nouvelles charges documentaires. Les laboratoires d'hématologie indiquent que 75 % de leurs analyses maison ne disposent actuellement d'aucun équivalent portant le marquage CE, nécessitant des validations coûteuses. Le futur règlement sur les substances d'origine humaine vise à harmoniser la supervision européenne d'ici 2027, mais exige des mises à niveau informatiques et de nouvelles règles de traçabilité des donneurs pour les établissements de transfusion sanguine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les consommables maintiennent la dynamique des revenus, les instruments déclenchent des cycles de modernisation

Les consommables ont généré 53,62 % du marché du diagnostic pour la transfusion sanguine en 2025. La demande continue de réactifs, calibrateurs et matériaux de contrôle qualité assure des flux de trésorerie stables, d'autant plus que les menus de tests incluent désormais le dépistage du paludisme, de la Babesia et du virus Zika. Les conceptions de cartouches intégrées minimisent les erreurs de pipetage tout en réduisant le temps de manipulation.

Le segment des instruments devrait progresser à un TCAC de 8,95 % jusqu'en 2031. Les systèmes de vision améliorés par l'IA intégrés dans les nouvelles plateformes de centrifugeuses et de lecteurs permettent des débits dépassant 400 échantillons par heure. Des partenariats tels que l'accord de fourniture Siemens Healthineers–Sysmex illustrent comment les fabricants combinent des modules d'hémostase, d'immunohématologie et de NAT au sein de systèmes middleware uniques. La taille du marché du diagnostic pour la transfusion sanguine attribuable aux nouveaux placements d'instruments est appelée à s'élargir à mesure que les modèles de location et les contrats de location de réactifs réduisent les barrières en capital initial.

Par technologie : la sérologie maintient sa position, les tests d'acides nucléiques gagnent en vitesse

La sérologie a conservé 45,12 % des revenus en 2025, capitalisant sur des analyses par méthode ELISA et chimiluminescence rentables adaptées aux analyseurs existants. Les améliorations des réactifs réduisent les faux positifs, préservant le débit des dons.

Les tests d'acides nucléiques affichent la plus forte croissance à un TCAC de 8,63 %, réduisant les fenêtres diagnostiques et améliorant la sécurité transfusionnelle. Les systèmes cobas de Roche dépistent désormais des dizaines de millions de dons annuellement pour le VIH, le VHB, le VHC et le paludisme. La part de marché du diagnostic pour la transfusion sanguine associée aux plateformes NAT se développera davantage à mesure que les autorités réglementaires rendront obligatoire le dépistage multiplex pour des agents pathogènes supplémentaires et que les protocoles de pooling modèreront les coûts par donneur.

Par application : le dépistage des maladies domine, le groupage étendu progresse rapidement

Les activités de dépistage des maladies ont contribué à hauteur de 60,05 % du chiffre d'affaires total de 2025. Les tests virologiques obligatoires et la préoccupation croissante concernant les maladies à transmission vectorielle soutiennent la demande en réactifs. Les systèmes middleware relient les dossiers des donneurs aux tableaux de bord nationaux de surveillance épidémiologique, améliorant la réponse aux épidémies.

Le groupage sanguin progresse à un TCAC de 9,78 %. Les laboratoires poursuivent désormais le profilage étendu des antigènes pour prévenir l'allo-immunisation, soutenu par des kits de microréseaux et de biologie moléculaire de nouvelle génération. La taille du marché du diagnostic pour la transfusion sanguine consacrée au groupage génotypique augmente à mesure que les payeurs reconnaissent les économies en aval réalisées grâce à la réduction des réactions transfusionnelles.

Par utilisateur final : les hôpitaux dominent, les banques de sang accélèrent leur numérisation

Les hôpitaux ont représenté 46,12 % du chiffre d'affaires de 2025, en s'appuyant sur des services de transfusion internes pour soutenir les programmes de traumatologie, d'oncologie et de transplantation. L'intégration avec les dossiers médicaux électroniques rationalise le suivi des échantillons entre départements.

Les banques de sang devraient croître à un TCAC de 10,14 %. Le système Reveos de Terumo BCT réduit le traitement manuel de 26 à 9 étapes, améliorant les rendements plaquettaires. Les systèmes d'information basés sur le cloud offrent des analyses prédictives pour l'utilisation des composants, attirant les centres régionaux plus petits qui manquaient auparavant d'informatique avancée. Le secteur du diagnostic pour la transfusion sanguine connaît de rapides changements dans la composition des équipes, avec des spécialistes en logiciels rejoignant les équipes de laboratoire traditionnelles.

Analyse géographique

L'Amérique du Nord a détenu 39,12 % des revenus mondiaux en 2025. Les orientations de la FDA sur la réglementation des dispositifs médicaux et la revalorisation par Medicare de la transfusion pré-hospitalière stimulent la demande d'analyses à haute sensibilité. L'expansion nationale de Becton Dickinson de 10 millions USD souligne les efforts visant à raccourcir les chaînes d'approvisionnement. Les écarts de prix persistants — les services ambulatoires hospitaliers facturent trois fois plus que les laboratoires indépendants — orientent les stratégies d'achat.

L'Asie-Pacifique devrait progresser à un TCAC de 8,31 %, le plus fort au monde. Le plan Chine en bonne santé 2030 finance des centres modernes de collecte de sang et soutient l'investissement de localisation de 15 millions USD de Terumo BCT. Le programme national d'hémovigilance de l'Inde renforce les compétences des cliniciens, tandis que les pays d'Asie du Sud-Est pilotent des registres de donneurs basés sur le cloud. Les remboursements hétérogènes et les chaînes d'approvisionnement fragmentées restent des obstacles, mais les hôpitaux urbains continuent d'adopter les plateformes NAT et d'automatisation.

L'Europe conserve une position substantielle face à des défis uniques d'approvisionnement et de réglementation. La région a besoin de 2 millions de donneurs supplémentaires pour réduire sa dépendance au plasma importé, un écart qui stimule la demande d'analyses pour le recrutement de donneurs. La mise en œuvre du règlement sur les substances d'origine humaine harmonisera la supervision d'ici 2027, mais les laboratoires doivent combler les lacunes créées par les exigences de preuves plus strictes du règlement sur les dispositifs de diagnostic in vitro. Le marché du diagnostic pour la transfusion sanguine continue de bénéficier du financement public visant à atteindre l'autosuffisance.

Paysage concurrentiel

Le marché du diagnostic pour la transfusion sanguine présente une concentration moyenne. Les leaders mondiaux — Roche, Abbott, Grifols et Danaher — combinent expertise réglementaire, larges menus d'analyses et distribution mondiale. Les doubles approbations de Roche pour les tests de paludisme et de Lp(a) démontrent comment des pipelines de recherche et développement étendus assurent l'avantage du premier entrant. Abbott aligne sa visibilité de marque avec des campagnes nationales de dons, renforçant la présence de son analyseur Alinity.

Les acquisitions stratégiques remodèlent les portefeuilles. L'acquisition par bioMérieux de SpinChip Diagnostics pour 111 millions EUR sécurise le savoir-faire en microfluidique. L'acquisition par Werfen d'Omixon renforce le séquençage de nouvelle génération pour le diagnostic en transplantation, tandis que BD investit dans la technologie de prélèvement sanguin capillaire de Babson.

L'inflation des coûts pousse les hôpitaux et les banques de sang vers des contrats pluriannuels de location de réactifs incluant service et informatique. Les fournisseurs répondent en intégrant la maintenance prédictive et la calibration à distance pour minimiser les temps d'arrêt. Les nouveaux entrants positionnent des plateformes de traçabilité natives du cloud intégrant la lecture de codes-barres, la chaîne de blocs et l'intelligence artificielle, défiant les acteurs établis sur les fonctionnalités de services de données. Le secteur du diagnostic pour la transfusion sanguine équilibre ainsi les écosystèmes d'équipements établis avec les perturbateurs numériques ciblant l'efficacité des flux de travail.

Leaders du secteur du diagnostic pour la transfusion sanguine

Grifols, S.A.

F. Hoffmann-La Roche Ltd.

Diasorin S.p.A

Bio-Rad Laboratories, Inc.

Quotient Suisse SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2022 : Cerus Corporation promeut les kits de réduction des agents pathogènes INTERCEPT à l'occasion de la Journée mondiale du donneur de sang.

- Mai 2025 : Fujirebio obtient l'autorisation de la FDA pour le test plasmatique Lumipulse G pTau 217/β-Amyloïde 1-42 pour l'évaluation de la maladie d'Alzheimer.

- Mai 2025 : Bio-Rad Laboratories publie un chiffre d'affaires du diagnostic clinique au premier trimestre de 356,8 millions USD, notant une demande plus élevée pour les produits de contrôle qualité.

- Mars 2025 : La FDA approuve le fitusiran pour l'hémophilie, ainsi que le diagnostic compagnon INNOVANCE Antithrombine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du diagnostic de la transfusion sanguine comme le chiffre d'affaires généré par les instruments et les consommables qui permettent le dépistage, le typage et la compatibilité croisée des dons de sang total ou de composants avant toute transfusion. Nous incluons les analyseurs de sérologie, les plateformes NAT multiplex, les cartes de gel, les microplaques, les kits de génotypage et leurs réactifs de contrôle vendus aux banques de sang, aux laboratoires hospitaliers et aux centres de référence dans le monde entier.

Exclusion du champ d'application : Les systèmes d'aphérèse thérapeutique et les tests de surveillance post-transfusionnelle des patients sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par type de produit

- Instruments

- Consommables (réactifs, kits, calibrateurs, contrôles)

- Par technologie

- Sérologie (ELISA, CLIA, agglutination)

- Tests d'acides nucléiques (PCR, TMA, NAT)

- Microréseaux et séquençage de nouvelle génération

- Tests rapides / à flux latéral

- Par application

- Dépistage des maladies (infections transmissibles par transfusion, agents pathogènes émergents)

- Groupage sanguin (ABO/Rh, antigènes étendus)

- Par utilisateur final

- Hôpitaux

- Laboratoires de diagnostic

- Banques de sang

- Centres de fractionnement du plasma

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des hématologues, des technologues de banques de sang, des distributeurs de diagnostics et des acheteurs hospitaliers en Amérique du Nord, en Europe, en Inde, en Chine et au Brésil. Les conversations ont permis de valider les courbes d'adoption, les prix de vente moyens et le rythme auquel le TAN multiplex remplace la sérologie à cible unique.

Recherche documentaire

Nous avons recueilli des données de base sur les volumes annuels de dons, les taux d'infections transmissibles par transfusion et les mandats de dépistage à partir de sources ouvertes telles que la base de données mondiale de l'OMS sur la sécurité du sang, les statistiques biologiques de la FDA des États-Unis, le Centre européen de prévention des maladies et les annuaires de la Croix-Rouge japonaise. Les données financières de l'industrie ont été extraites des dossiers 10-K, et D&B Hoovers a permis de cartographier la répartition des revenus des fournisseurs de kits. Les flux d'informations et les lancements de produits ont été suivis grâce à Dow Jones Factiva, tandis que les registres d'expédition de Volza ont permis de confirmer les flux régionaux de réactifs. Cette liste est illustrative, et de nombreuses autres archives publiques ont alimenté notre étude documentaire.

Un deuxième passage au bureau s'est concentré sur les tendances en matière d'adoption clinique recensées dans les revues d'hématologie à comité de lecture, les données douanières et les dépôts de brevets accessibles via Questel. Ces sources ont permis de fonder des hypothèses sur l'adoption du TAN, les cycles de remplacement des kits et l'émergence du génotypage multiplex.

Dimensionnement du marché et prévisions

Nous appliquons une approche hybride descendante et ascendante. Les totaux des dons par pays sont convertis en unités testées, liés à des menus de test spécifiques à la région et évalués avec des PSA médians affinés dans les vérifications des canaux. Les listes de fournisseurs et les dépenses hospitalières échantillonnées offrent une vérification ascendante. Les principaux moteurs du modèle comprennent la croissance des dons, la couverture NAT obligatoire, la conversion des sérologies en molécules, les cycles de remplacement des kits et les tests moyens par unité. Une régression multivariée sur cinq ans, ajustée par une analyse de scénario lorsque des changements de politique se profilent, permet d'établir les prévisions.

Cycle de validation et de mise à jour des données

Les sorties sont soumises à des contrôles de variance par rapport aux taux de positivité historiques et aux bases d'instruments installées. Toute anomalie déclenche l'examen par un analyste. Les rapports sont actualisés tous les douze mois, et des mises à jour intermédiaires sont publiées lorsque des rappels, des changements de directives ou des pandémies modifient sensiblement la demande.

Pourquoi la ligne de base de Mordor en matière de diagnostic de la transfusion sanguine suscite la confiance

Les estimations publiées divergent souvent parce que chaque éditeur choisit sa propre gamme de produits, son objectif géographique, sa trajectoire ASP et son calendrier de rafraîchissement. Lorsqu'une source ne prend en compte que les instruments ou qu'elle prévoit une adoption massive du NAT dans les régions émergentes, les chiffres clés changent sensiblement.

Ces comparaisons montrent qu'une fois harmonisés l'étendue du champ d'application, le choix des variables et l'actualisation annuelle, le chiffre équilibré de Mordor constitue la base de référence fiable sur laquelle les planificateurs peuvent s'appuyer.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,97 B (2025) | Renseignements sur le Mordor | - |

| USD 5,33 B (2024) | Conseil mondial A | ne compte que les instruments, sans les consommables |

| USD 5,28 B (2025) | Portail de l'industrie B | suppose une adoption uniforme de NAT dans toutes les régions |

| USD 4,96 B (2025) | Journal professionnel C | exclut les banques de sang privées du pool de volume |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché du diagnostic pour la transfusion sanguine ?

Le marché du diagnostic pour la transfusion sanguine est évalué à 6,41 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Il devrait se développer à un TCAC de 7,34 %, pour atteindre 9,14 milliards USD d'ici 2031.

Quelle catégorie de produits génère le plus de revenus ?

Les consommables représentent 53,62 % des revenus de 2025 en raison de la demande récurrente en réactifs.

Quel segment technologique progresse le plus rapidement ?

Les tests d'acides nucléiques affichent le taux de croissance le plus élevé à un TCAC de 8,63 %.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les investissements dans la sécurité transfusionnelle soutenus par les gouvernements et la hausse des volumes chirurgicaux soutiennent un TCAC de 8,31 %.

Comment les nouvelles réglementations de la FDA affectent-elles les fabricants de dispositifs de diagnostic ?

Les tests développés en laboratoire requièrent désormais la conformité au niveau des dispositifs médicaux, augmentant les coûts mais favorisant les fournisseurs disposant de systèmes qualité établis.

Dernière mise à jour de la page le: