Taille et part du marché des amidons industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 59.53 Milliards de dollars |

| Taille du Marché (2031) | 72.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

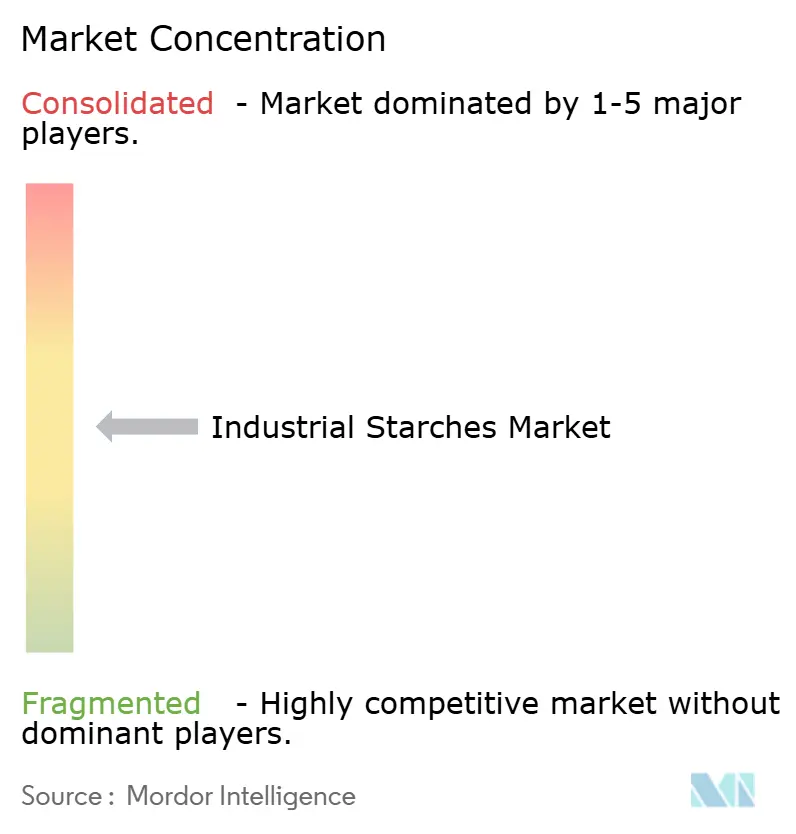

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des amidons industriels par Mordor Intelligence

La taille du marché des amidons industriels était évaluée à 57,27 milliards USD en 2025 et devrait croître de 59,53 milliards USD en 2026 pour atteindre 72,82 milliards USD d'ici 2031, à un CAGR de 4,11 % au cours de la période de prévision (2026-2031). Les produits dérivés du maïs devraient dominer le marché, contribuant de manière significative aux revenus en 2025. Parallèlement, les alternatives à base de manioc connaissent une croissance régulière, portée par leur positionnement en tant qu'organismes non génétiquement modifiés (non-OGM), qui s'aligne bien avec les réglementations d'étiquetage en vigueur en Europe. La demande d'amidon natif est en hausse, notamment dans les formulations de produits de boulangerie et de produits laitiers à étiquette propre. Dans le même temps, les convertisseurs d'emballages adoptent de plus en plus les mélanges amidon-polymère pour se conformer aux exigences de responsabilité élargie des producteurs établies en Californie et dans l'Union européenne. Dans l'industrie pharmaceutique, les fabricants renforcent leur utilisation de grades d'amidon modifié conformes aux normes de la Pharmacopée des États-Unis et de la Pharmacopée européenne, sans nécessiter d'étiquetage allergène. Si l'Amérique du Nord continue de dominer en termes de volume, la région Asie-Pacifique s'impose comme le marché à la croissance la plus rapide, soutenue par les expansions de la capacité de production de manioc en Thaïlande et par l'essor de la fabrication de comprimés en Inde.

Principaux enseignements du rapport

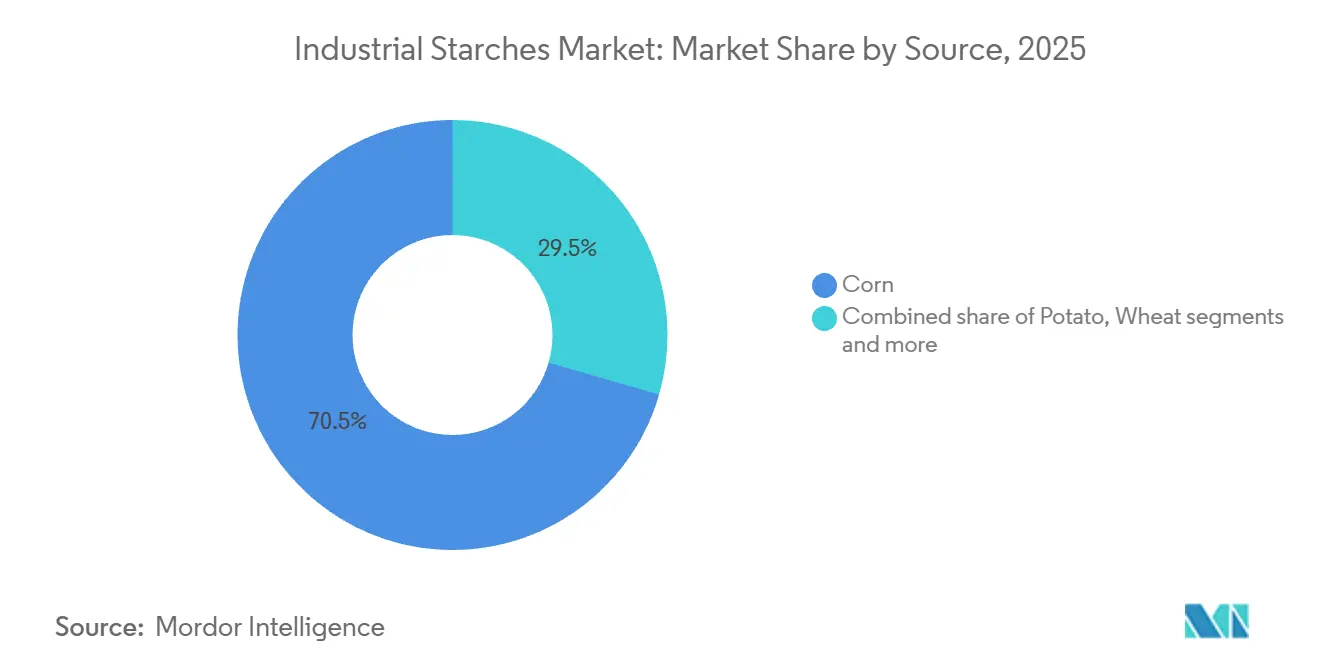

- Par source, le maïs détenait 70,54 % de la part du marché des amidons industriels en 2025 ; le tapioca devrait croître à un CAGR de 7,82 % de 2026 à 2031.

- Par type, les grades natifs représentaient 66,98 % de la taille du marché des amidons industriels en 2025, tandis que les variantes modifiées devraient afficher un CAGR de 5,35 % jusqu'en 2031.

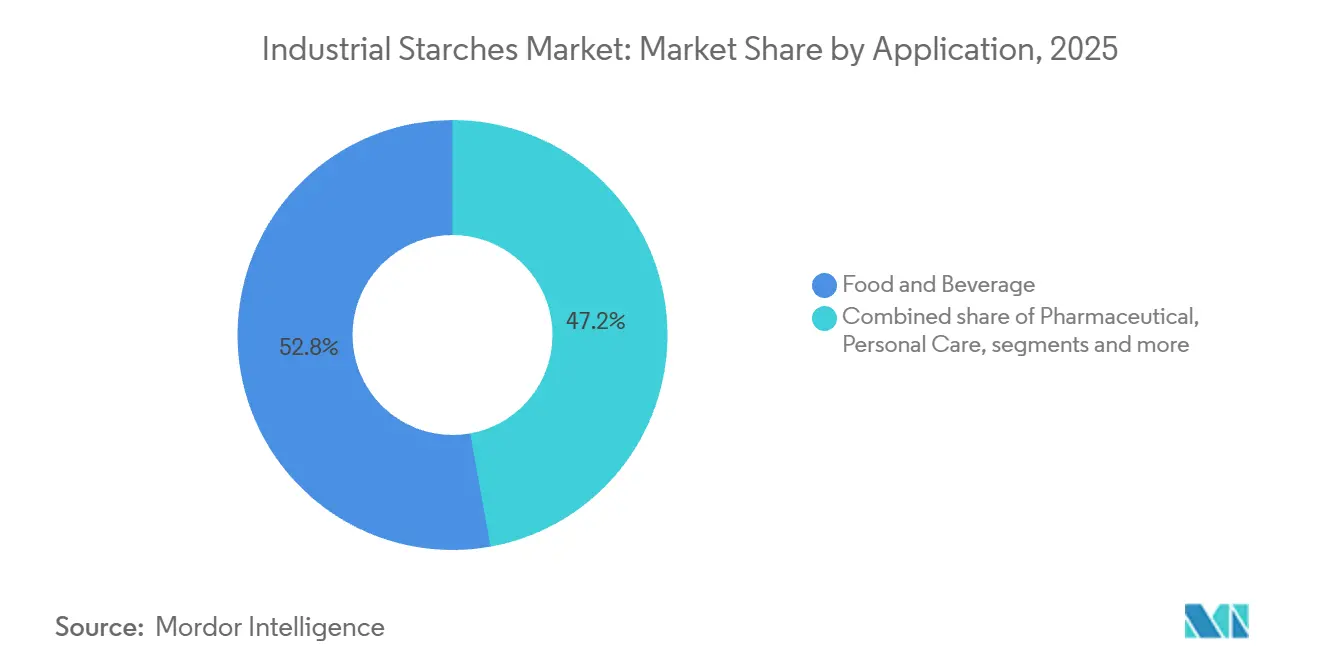

- Par application, l'alimentation et les boissons ont dominé avec une part de revenus de 52,83 % en 2025 ; l'usage pharmaceutique devrait s'étendre à un CAGR de 6,62 % jusqu'en 2031.

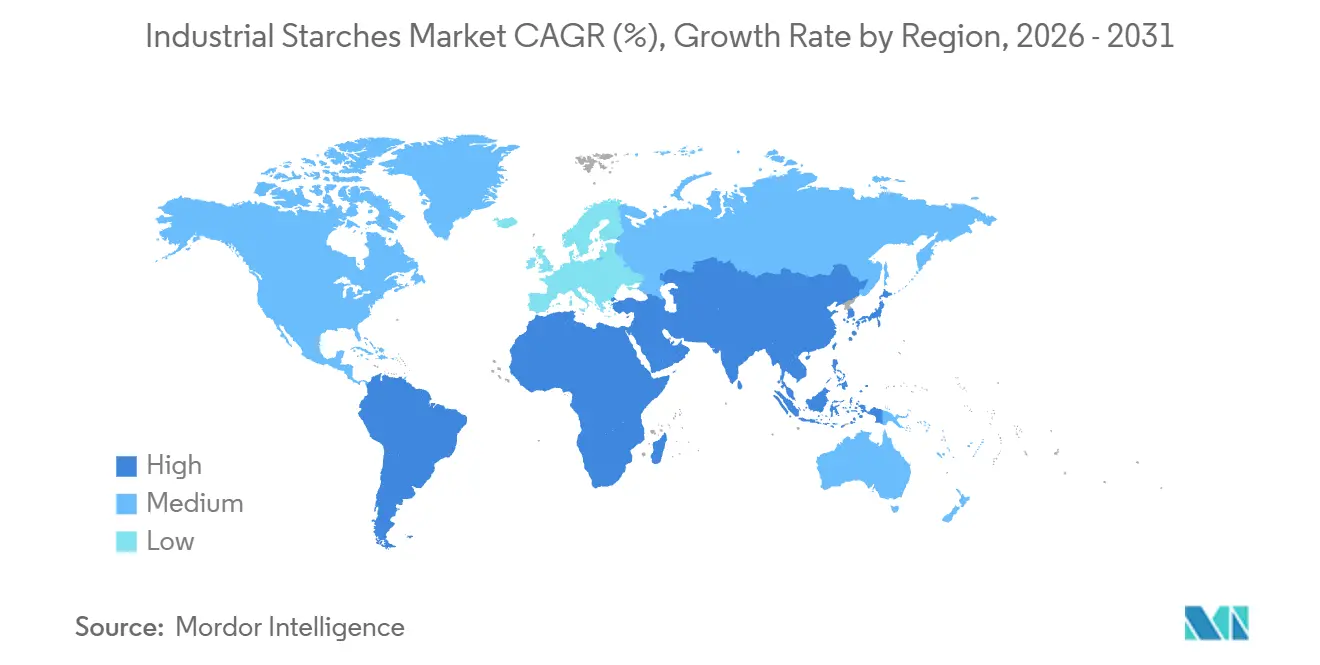

- Par géographie, l'Amérique du Nord a capturé 30,56 % de la part du marché des amidons industriels en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 6,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des amidons industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation croissante d'aliments transformés et de commodité | +0.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Évolution vers des ingrédients à étiquette propre et naturels | +0.9% | L'Amérique du Nord et l'Europe sont en tête ; l'adoption en Asie-Pacifique s'accélère | Court terme (≤ 2 ans) |

| Essor des formulations de produits à base végétale et sans gluten | +0.6% | L'Amérique du Nord et l'Europe constituent le cœur du marché ; extension vers l'Amérique du Sud urbaine et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion du secteur pharmaceutique utilisant l'amidon comme liant et désintégrant | +0.7% | Asie-Pacifique (Inde, Chine), Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption généralisée des amidons dans l'encollage et le couchage du papier, du carton et des textiles | +0.5% | Mondial, avec une demande mature en Europe et en Amérique du Nord ; croissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de produits biosourcés et biodégradables dans l'emballage | +0.8% | Europe (portée par les réglementations de l'UE), Amérique du Nord (Californie), Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante d'aliments transformés et de commodité

L'urbanisation et la prévalence croissante des ménages à double revenu contribuent de manière significative à la consommation croissante de plats prêts à consommer, de produits de boulangerie et de sauces à longue conservation. Ces produits s'appuient fortement sur les amidons pour fournir des propriétés essentielles telles que la texture, la viscosité et la stabilité au cycle congélation-décongélation. Selon le Département de l'agriculture des États-Unis, les expéditions d'aliments transformés dans la région Asie-Pacifique ont connu une croissance notable, avec des catégories à forte teneur en amidon comme les nouilles instantanées et les raviolis surgelés en tête en termes de volume. Les amidons de maïs cireux modifiés sont adoptés en remplacement de la gomme de guar dans les vinaigrettes en raison de leur capacité à résister au mélange à cisaillement élevé et aux niveaux de pH acides sans provoquer de synérèse, un avantage technique que les marques à étiquette propre mettent en avant dans leurs allégations en face avant d'emballage. En Amérique latine, les fabricants de snacks reformulent les produits extrudés en incorporant de l'amidon de tapioca pour obtenir un croustillant souhaitable tout en réduisant l'absorption d'huile. Cette approche réduit non seulement les coûts de production, mais s'aligne également sur les préférences des consommateurs pour des options de produits plus sains. Le passage de la cuisine traditionnelle à domicile à la préparation industrielle des aliments a concentré la demande d'amidon parmi un nombre plus restreint d'acheteurs de plus grande taille. Cette tendance offre aux formulateurs un pouvoir de négociation accru, mais soulève également des attentes en matière de qualité constante, une norme que seuls les fournisseurs de premier rang sont en mesure de satisfaire efficacement à grande échelle.

Évolution vers des ingrédients à étiquette propre et naturels

Les détaillants en Amérique du Nord et en Europe exigent de plus en plus des listes d'ingrédients comportant moins de dix composants, ce qui incite les marques à remplacer les amidons chimiquement modifiés par des alternatives natives ou physiquement modifiées que les consommateurs perçoivent comme peu transformées. Selon le rapport annuel publié par Ingredion pour l'année 2025, la demande d'amidons à étiquette propre a affiché une croissance remarquable, dépassant largement la performance globale de la division amidon. Cette évolution est largement portée par les fabricants de produits de boulangerie et de produits laitiers qui reformulent leurs produits pour éviter les déclarations de numéros E, imposées par les réglementations d'étiquetage de l'Union européenne [1]Source : Département de l'agriculture des États-Unis, « Document de couverture du Programme national biologique », ams.usda.gov. L'amidon de tapioca natif est de plus en plus utilisé comme substitut aux variantes acétylées et hydroxypropylées dans la production de yaourts biologiques. En effet, il est conforme aux exigences de certification du Programme national biologique (PNB) du Département de l'agriculture des États-Unis (USDA) sans nécessiter de documentation supplémentaire, simplifiant ainsi les audits de la chaîne d'approvisionnement. Cependant, les amidons natifs présentent certaines limitations, telles que des fenêtres de traitement plus étroites, la tendance à la rétrogradation lors du stockage réfrigéré et l'amincissement par cisaillement lors d'un mélange à grande vitesse. Ces défis contraignent souvent les formulateurs à utiliser des quantités plus importantes ou à les combiner avec des hydrocolloïdes, ce qui peut nuire aux marges bénéficiaires. Bien que l'Autorité européenne de sécurité des aliments ait procédé à une réévaluation des amidons modifiés en 2024 et n'ait trouvé aucun problème de sécurité, le scepticisme des consommateurs reste fort. Ce sentiment persistant continue de soutenir la tarification premium des alternatives « propres » et favorise l'adoption de méthodes de modification enzymatique qui n'impliquent pas de réactifs chimiques [2]Source : Autorité européenne de sécurité des aliments, « Document de couverture du Programme national biologique », efsa.europa.eu.

Essor des formulations de produits à base végétale et sans gluten

Les analogues de viande à base végétale et les desserts sans produits laitiers nécessitent des amidons qui reproduisent la sensation en bouche et la capacité de rétention d'eau des protéines et des graisses animales. Les amidons de pois et de pomme de terre répondent à cette exigence fonctionnelle plus efficacement que l'amidon de maïs en raison de leur saveur neutre et de la finesse de leurs granules, ce qui les rend idéaux pour de telles applications. Comme le souligne le rapport de développement durable publié par Oatly, la société utilise de l'amidon de pomme de terre dans son lait d'avoine de la gamme barista pour obtenir la stabilité de la micromousse requise pour les boissons à base d'espresso. Il s'agit d'une spécification de performance que l'amidon de maïs ne peut pas satisfaire sans subir un processus de modification chimique connu sous le nom d'acétylation. Cet exemple souligne l'importance de sélectionner soigneusement des amidons qui répondent aux exigences fonctionnelles, sensorielles et de performance des produits à base végétale et sans produits laitiers. En faisant des choix d'ingrédients éclairés, les entreprises peuvent s'assurer que leurs produits offrent de manière constante la qualité, la texture et l'expérience globale que les consommateurs attendent dans cette catégorie alimentaire dynamique et en pleine croissance.

Expansion du secteur pharmaceutique utilisant l'amidon comme liant et désintégrant

Les fabricants de médicaments génériques en Inde et en Chine augmentent considérablement leur production de comprimés pour répondre aux besoins croissants en matière de soins de santé, portés par le vieillissement des populations et l'expansion de la couverture d'assurance maladie. Les excipients à base d'amidon sont largement choisis en raison de leur excellente compressibilité, de leur accessibilité financière et de leur acceptation réglementaire dans de multiples pharmacopées. Les exportations pharmaceutiques de l'Inde ont connu une croissance remarquable ces dernières années, tandis que les importations d'excipients à base d'amidon du pays ont également augmenté considérablement, la production nationale d'amidon de maïs n'ayant pas suivi le rythme de l'installation croissante de machines à comprimer les comprimés. Les amidons prégélatinisés, traités par séchage sur tambour pour permettre la compression directe sans nécessiter de granulation humide, gagnent en popularité. Ces amidons aident les fabricants à rationaliser la production en réduisant les temps de cycle des lots et en éliminant le besoin d'étuves de séchage, ce qui réduit considérablement les coûts énergétiques par kilogramme de comprimés finis. La Food and Drug Administration des États-Unis (FDA) a introduit des directives sur la traçabilité des excipients, exigeant que les fournisseurs d'amidon pharmaceutique documentent l'origine géographique des matières premières telles que le maïs ou la pomme de terre. Cette réglementation confère un avantage plus important aux producteurs intégrés disposant de fermes captives, par opposition aux courtiers qui s'appuient sur l'approvisionnement en cargaisons au comptant. En outre, les amidons modifiés tels que le glycolate d'amidon sodique sont largement utilisés comme superdésintégrants dans les comprimés à désintégration orale, une forme posologique dont l'Agence européenne des médicaments (EMA) prévoit qu'elle représentera une part croissante des nouvelles demandes d'autorisation de mise sur le marché dans les années à venir.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité réglementaire et variations entre les normes alimentaires, pharmaceutiques et d'emballage | -0.4% | Mondial, avec des frictions aiguës dans le commerce transfrontalier entre l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Restrictions strictes sur les OGM concernant les amidons à base de maïs | -0.3% | Europe, certaines parties de l'Amérique du Sud (interdictions sélectives en Argentine et au Brésil) et certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Variabilité de l'approvisionnement agricole due aux conditions météorologiques, aux sécheresses et aux maladies des cultures | -0.5% | Mondial, avec des points chauds en Asie du Sud-Est (manioc), en Amérique du Sud (maïs) et en Europe (pomme de terre) | Court terme (≤ 2 ans) |

| Exigences de traitement complexes pour les amidons modifiés | -0.3% | Mondial, affectant les petits transformateurs régionaux ne disposant pas du capital nécessaire pour les infrastructures de salle blanche et de modification enzymatique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité réglementaire et variations entre les normes alimentaires, pharmaceutiques et d'emballage

Des définitions divergentes de l'« amidon modifié » créent des défis de conformité. La Food and Drug Administration des États-Unis (FDA) autorise l'hydrolyse enzymatique sous l'étiquette « natif », tandis que l'Autorité européenne de sécurité des aliments (EFSA) classe le même processus comme une modification nécessitant une déclaration de numéro E [3]Source : Food and Drug Administration, « Aliments dérivés de plantes produites par édition génomique : guide pour l'industrie », fda.gov. Cette divergence oblige les marques multinationales à maintenir des formulations et des maquettes d'emballage distinctes pour chaque marché. L'Autorité de sécurité sanitaire des aliments de l'Inde (FSSAI) a introduit des projets de normes de pureté des amidons qui imposent des limites de résidus de métaux lourds plus strictes que celles fixées par le Codex Alimentarius. Cela contraint les importateurs à s'approvisionner en amidon auprès de moulins équipés d'une purification par échange d'ions, une capacité disponible uniquement dans un nombre limité d'installations mondiales. L'amidon pharmaceutique doit être conforme aux spécifications de la monographie de la Pharmacopée des États-Unis (USP) concernant les limites microbiennes, le résidu à l'ignition et le pH. Cependant, la Pharmacopée européenne impose des tolérances plus strictes sur les résidus de dioxyde de soufre, obligeant les fournisseurs à mener soit des campagnes de double production, soit à renoncer à l'accès à l'un des marchés. De plus, les convertisseurs de films d'emballage font face à une incertitude alors que le règlement proposé par l'Union européenne sur les emballages et les déchets d'emballages délibère sur la question de savoir si les mélanges amidon-polyester sont éligibles à la certification de compostage. Cette décision influencera de manière significative les investissements en capital dans les lignes d'extrusion au cours des prochaines années.

Restrictions strictes sur les OGM concernant les amidons à base de maïs

La politique de tolérance zéro de l'Union européenne à l'égard des événements d'organismes génétiquement modifiés (OGM) non autorisés dans les importations alimentaires a entraîné le rejet de nombreuses expéditions d'amidon de maïs en provenance des États-Unis depuis l'année 2024. Même des détections minimes de maïs génétiquement modifié ont conduit à des rejets portuaires et à des réexportations forcées, causant des pertes financières substantielles aux exportateurs. En septembre 2025, Reuters a rapporté que plusieurs conteneurs d'amidon de maïs destinés à des clients européens de la boulangerie se sont vu refuser l'entrée au port de Rotterdam. Cette décision était fondée sur des tests par réaction en chaîne par polymérase, qui ont identifié la présence de l'événement OGM MIR162, une souche qui n'a pas été autorisée par l'Autorité européenne de sécurité des aliments. L'Argentine et le Brésil ont mis en place des interdictions sélectives sur les organismes génétiquement modifiés pour les circuits biologiques et les aliments de spécialité, compliquant davantage les chaînes d'approvisionnement en amidon d'Amérique du Sud. Les exportateurs font désormais face à des coûts de traçabilité plus élevés car ils sont tenus de séparer le maïs non-OGM des flux de marchandises généraux. Au Japon, les lois sur l'étiquetage exigent la divulgation de l'amidon de maïs génétiquement modifié dans les produits où l'amidon dépasse un certain pourcentage du poids de la formulation. Cela a incité les marques de confiserie à s'approvisionner en amidon non-OGM à identité préservée, malgré la prime de coût associée. En réponse à ces défis, les producteurs d'amidon de maïs des États-Unis étendent leurs superficies non-OGM par le biais de l'agriculture contractuelle. Cependant, les rendements non-OGM restent inférieurs à ceux des hybrides génétiquement modifiés, ce qui réduit les marges bénéficiaires et ralentit le rythme auquel l'offre non-OGM peut croître.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le manioc gagne du terrain sur le maïs malgré le déficit d'infrastructure

En 2025, le maïs représentait 70,54 % des revenus des amidons industriels, porté par l'infrastructure de broyage humide bien établie du Midwest des États-Unis et par la teneur élevée en amylose du maïs, avantageuse pour les applications de formation de films. Cependant, le tapioca et le manioc connaissent la croissance la plus rapide parmi tous les segments de source, avec un taux de croissance annuel de 7,82 % prévu jusqu'en 2031. Les exportations d'amidon de manioc de la Thaïlande ont atteint 3,2 millions de tonnes métriques en 2025, soit une augmentation de 11 %, alors que les marques alimentaires européennes cherchaient une certification d'organisme non génétiquement modifié (non-OGM) et une empreinte hydrique plus faible pour diversifier les chaînes d'approvisionnement fortement dépendantes du maïs des États-Unis. L'amidon de pomme de terre, bien que classé troisième en volume, commande une prime de prix de 20 % à 30 % dans les excipients pharmaceutiques en raison de ses groupes d'esters phosphatés, qui améliorent la désintégration des comprimés sans modification chimique. Cet avantage en matière d'étiquette propre est exploité par les fabricants de médicaments génériques en Inde.

L'amidon de blé reste un produit de niche, principalement utilisé dans les moulins de couchage de papier européens pour sa finesse granulaire et sa basse température de gélatinisation. Cependant, la volatilité des prix des coproduits de gluten, les prix du gluten de blé ayant fluctué de 40 % en 2025, a découragé les expansions de capacité. La préférence croissante pour le manioc modifie la dynamique commerciale. En 2024, le Vietnam a mis en service deux nouvelles usines d'amidon de tapioca d'une capacité annuelle combinée de 180 000 tonnes métriques, ciblant les marchés pharmaceutiques et des films biodégradables où l'association du maïs aux organismes génétiquement modifiés (OGM) constitue un obstacle à l'accès au marché. Malgré sa croissance, le rapport amylose/amylopectine plus faible du manioc limite son application dans les films à haute clarté et les sauces stables en autoclave, où les amidons de maïs et de pomme de terre conservent des avantages techniques.

Par type : les amidons modifiés captent les primes pharmaceutiques et d'emballage

Les amidons natifs représentaient 66,98 % du volume projeté en 2025, portés par les exigences d'étiquette propre dans l'industrie alimentaire et des boissons. Cependant, les amidons modifiés connaissent un taux de croissance annuel de 5,35 %, alimenté par la demande des fabricants de comprimés pharmaceutiques et des producteurs de films biodégradables pour des propriétés fonctionnelles telles que la viscosité contrôlée, la stabilité au cycle congélation-décongélation et la résistance aux acides, que les amidons non modifiés ne peuvent pas fournir. Les amidons acétylés, produits par estérification des groupes hydroxyle avec de l'anhydride acétique, offrent des avantages tels que la prévention de la rétrogradation dans les sauces réfrigérées et les desserts laitiers. Cet avantage de performance soutient une prime de prix de 15 % à 25 % par rapport aux amidons natifs.

Les amidons hydroxypropylés sont largement utilisés dans les applications d'aliments surgelés en raison de leurs liaisons éther, qui inhibent la synérèse lors des cycles de congélation-décongélation, réduisant les pertes par purge dans les plats cuisinés au micro-ondes jusqu'à 40 % par rapport à l'amidon de maïs natif. Les amidons réticulés, créés par réaction de l'amidon avec de l'oxychlorure de phosphore ou du trimétaphosphate de sodium, sont capables de résister à des conditions de cisaillement élevé et de pH acide, les rendant adaptés aux soupes en conserve et aux garnitures de fruits. Cependant, l'exigence d'étiquetage avec numéro E de l'Union européenne (E1442 pour l'amidon acétylé réticulé) a suscité le scepticisme des consommateurs, limitant l'adoption dans les catégories de produits biologiques et premium.

Par application : la croissance pharmaceutique dépasse le segment alimentaire mature

Les applications alimentaires et des boissons représentaient 52,83 % de la demande d'amidons industriels en 2025. Cependant, les applications pharmaceutiques devraient croître à un taux annuel de 6,62 % jusqu'en 2031, marquant la croissance la plus rapide parmi les segments d'application. Cette croissance est portée par l'essor de la production de médicaments génériques en Inde, en Chine et en Asie du Sud-Est. Au cours de l'exercice 2025, la production de comprimés en Inde a augmenté de 16 %, les liants et désintégrants à base d'amidon représentant 8 % à 12 % du poids de la formulation dans les formes posologiques à libération immédiate. L'amidon de maïs prégélatinisé est l'excipient privilégié pour les comprimés à compression directe en raison de ses propriétés d'écoulement libre et de compression uniforme, qui éliminent le besoin d'étapes de granulation humide, réduisant ainsi les temps de cycle des lots de 24 à 48 heures. Le groupe de travail sur la pénurie de médicaments de la Food and Drug Administration des États-Unis (FDA) de 2024 a identifié la concentration de l'approvisionnement en excipients comme un risque systémique. Cela a conduit les acheteurs pharmaceutiques à adopter un double approvisionnement en amidon auprès de fournisseurs nord-américains et européens, malgré une augmentation des coûts de 10 % à 15 %.

Dans les applications de soins personnels, telles que les shampoings secs, les poudres pour le visage et les poudres corporelles sans talc, les amidons modifiés sont de plus en plus utilisés pour leurs propriétés d'absorption des huiles et leur toucher soyeux sur la peau. Ce segment est en expansion alors que le talc fait l'objet d'un examen réglementaire en raison de préoccupations concernant la contamination par l'amiante. Le dimensionnement du papier, du carton et du carton ondulé a consommé environ 18 % du volume d'amidon en 2025. Il s'agit d'une application mature où les modifications d'amidon cationique et amphotère remplacent les amidons natifs pour améliorer la rétention en partie humide et réduire la consommation d'eau douce par tonne de papier de 12 % à 18 %, en conformité avec les normes environnementales de l'Organisation internationale de normalisation (ISO) 14001. L'encollage textile pour les fils de chaîne dans les ateliers de tissage reste une application stable. Cependant, les agents d'encollage synthétiques, tels que l'alcool polyvinylique et les copolymères acryliques, sont de plus en plus utilisés dans les métiers à tisser à grande vitesse, où la résistance limitée à l'abrasion de l'amidon peut entraîner des casses de fils.

Analyse géographique

L'Amérique du Nord représentait 30,56 % des revenus des amidons industriels en 2025, portée par les complexes intégrés de broyage humide de la Ceinture de maïs des États-Unis, qui co-produisent du sirop de maïs à haute teneur en fructose, de l'huile de maïs et du gluten pour l'alimentation animale. L'expansion de 50 millions USD d'Ingredion à Cedar Rapids, achevée en février 2025, a ajouté 120 000 tonnes métriques de capacité annuelle d'amidon de maïs pour répondre aux marchés pharmaceutiques et alimentaires à étiquette propre, soulignant la transition de l'Amérique du Nord vers des grades d'amidon de spécialité à plus forte valeur ajoutée. Les directives de traçabilité des excipients de la Food and Drug Administration des États-Unis de 2024 augmentent les coûts de conformité pour les petits producteurs d'amidon, consolidant la part de marché parmi les quatre principaux broyeurs capables d'investir dans des systèmes électroniques d'enregistrement des lots et des audits tiers. L'industrie canadienne de l'amidon reste axée sur l'exportation, avec des moulins d'amidon de blé en Saskatchewan approvisionnant les clients américains en couchage de papier. Cependant, le différend commercial de 2025 entre le Canada et les États-Unis sur le bois d'œuvre résineux a indirectement affecté la demande d'amidon en réduisant les commandes de boîtes en carton ondulé pour les matériaux de construction.

La région Asie-Pacifique connaît la croissance la plus rapide, avec un taux annuel de 6,11 % prévu jusqu'en 2031. Cette croissance est portée par les expansions de la capacité d'amidon de manioc en Thaïlande, en Indonésie et au Vietnam, par l'augmentation de la production de comprimés pharmaceutiques en Inde et par l'adoption d'emballages biodégradables dans le secteur du commerce électronique en Chine. Les exportations d'amidon de tapioca de la Thaïlande ont atteint 3,2 millions de tonnes métriques en 2025, la certification non-OGM (organisme non génétiquement modifié) permettant l'accès aux marchés alimentaires européens et japonais qui dépendaient auparavant de l'amidon de maïs des États-Unis. Les importations d'amidon de l'Inde ont augmenté de 14 % au cours de l'exercice 2025, la production nationale d'amidon de maïs peinant à répondre à la demande pharmaceutique. L'Autorité de sécurité sanitaire des aliments de l'Inde élabore des normes de pureté qui pourraient bénéficier aux producteurs nationaux une fois mises en œuvre. En Chine, le mandat sur les emballages biodégradables, entré en vigueur en janvier 2025 dans 46 villes, stimule l'utilisation de mélanges amidon-polybutylène adipate téréphtalate dans les contenants de livraison de repas. Cependant, les primes de coût de 40 % à 60 % par rapport au polystyrène limitent l'adoption au-delà des centres urbains de premier rang.

Le marché européen des amidons industriels équilibre les préférences des consommateurs pour l'étiquette propre avec le règlement de l'Union européenne sur les emballages et les déchets d'emballages, qui exige 65 % de contenu recyclé dans les emballages plastiques d'ici 2030. Ce règlement encourage l'utilisation de mélanges amidon-polyester qui se biodégradent dans le compostage industriel. La production d'amidon de pomme de terre en Allemagne a diminué de 6 % en 2025 en raison de problèmes de mildiou tardif, mais le pays reste le plus grand producteur de l'Union européenne, Emsland Group et Avebe contrôlant les deux tiers de la capacité de la région. La réévaluation des amidons modifiés par l'Autorité européenne de sécurité des aliments en 2024 n'a révélé aucun problème de sécurité. Cependant, les allégations d'étiquette propre sur les emballages continuent de favoriser les amidons natifs et enzymatiquement modifiés, exerçant une pression sur les marges des variantes acétylées et réticulées.

Paysage concurrentiel

Le marché des amidons industriels présente une concentration modérée, les quatre premiers producteurs mondiaux, Cargill, Ingredion, Tate and Lyle et Roquette, contrôlant une part significative de la capacité nominale. Dans le même temps, les broyeurs de manioc régionaux en Asie du Sud-Est, les coopératives d'amidon de pomme de terre en Europe et les modificateurs de spécialité en Amérique du Nord représentent le reste fragmenté. Les acteurs de premier plan adoptent une double stratégie qui comprend l'intégration en amont dans l'agriculture de maïs et de manioc non-OGM pour sécuriser les matières premières à étiquette propre, et l'intégration en aval dans des laboratoires de développement d'applications pour co-créer des formulations avec des clients pharmaceutiques et d'emballage. Cette approche leur permet d'établir des accords d'approvisionnement pluriannuels que les broyeurs de produits de base plus petits ne peuvent pas reproduire. Par exemple, la coentreprise d'Ingredion en 2025 avec Agrana pour construire une installation d'amidon de spécialité en Roumanie combine l'expertise d'Ingredion en matière de modification avec le réseau de distribution européen d'Agrana, ciblant les secteurs de la boulangerie et de la pharmacie de la région.

Des opportunités de marché inexploitées émergent dans les biopolymères à base d'amidon pour les emballages flexibles. Ces applications, telles que les mélanges de polybutylène adipate téréphtalate (PBAT), nécessitent une expertise avancée en extrusion que les broyeurs humides traditionnels n'ont souvent pas. Cet écart crée des opportunités de partenariats avec des entreprises chimiques comme BASF et Novamont. La technologie devient un facteur de différenciation clé pour les leaders du marché. Des innovations telles que les processus de modification enzymatique qui évitent l'étiquetage avec numéro E, les lignes de traitement en continu qui réduisent les temps de cycle des lots de 30 %, et les plateformes de traçabilité par chaîne de blocs qui répondent aux exigences réglementaires pharmaceutiques distinguent les fournisseurs de premier rang des producteurs de produits de base régionaux. Un exemple de cela est le dépôt de brevet de Tate and Lyle pour un amidon soluble à froid produit par homogénéisation à haute pression, qui élimine le besoin de réticulation chimique et protège les marges dans les catégories de produits matures.

Les perturbateurs émergents comprennent des startups d'amidon de manioc au Vietnam et en Indonésie. Ces entreprises contournent les processus traditionnels de broyage humide en utilisant des unités mobiles de séchage éclair à la ferme, ce qui réduit les coûts logistiques et capture une plus grande part de la chaîne de valeur de la ferme à l'usine. Cependant, le maintien de la cohérence de la qualité reste un défi pour la qualification pharmaceutique. La conformité aux normes de gestion de la sécurité alimentaire de l'Organisation internationale de normalisation (ISO) 22000 et aux normes environnementales ISO 14001 est essentielle pour les comptes multinationaux. Pourtant, les petits moulins en Amérique du Sud et en Afrique manquent souvent du capital nécessaire pour se soumettre à des audits tiers, perdant ainsi des opportunités d'exportation à haute valeur ajoutée au profit de concurrents certifiés.

Leaders du secteur des amidons industriels

Cargill Inc.

Archer Daniels Midland Co.

Tate and Lyle PLC

Roquette Frères SA

Emsland Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Brenntag Specialties et Royal Avebe ont étendu leur partenariat de distribution d'amidon aux États-Unis, introduisant des amidons de pomme de terre néerlandais et leurs dérivés sur les marchés nord-américains de l'alimentation et de la nutrition. Cette expansion se concentre sur les segments de la boulangerie, des produits laitiers, des alternatives à la viande et de la confiserie.

- Décembre 2024 : Tate & Lyle a annoncé un partenariat stratégique avec BioHarvest Sciences pour développer des molécules d'ingrédients avancées à base végétale en utilisant la technologie de synthèse botanique. La collaboration se concentrera initialement sur les ingrédients édulcorants botaniques, avec une expansion potentielle vers des domaines supplémentaires.

- Novembre 2024 : Tate & Lyle a finalisé une fusion de 1,8 milliard USD avec CP Kelco, formant une société mondiale de solutions spécialisées pour l'alimentation et les boissons. L'entité combinée emploie environ 5 000 personnes dans 75 sites dans 39 pays. Cette fusion renforce considérablement les capacités en matière de pectine, de gommes de spécialité et d'hydrocolloïdes, complétant le portefeuille d'amidons existant.

Périmètre du rapport sur le marché mondial des amidons industriels

L'amidon industriel est obtenu à partir de diverses sources naturelles, notamment le blé, le maïs, le manioc, la pomme de terre et d'autres. Il est largement utilisé dans l'industrie papetière, notamment dans les processus de fabrication et de couchage. Le marché mondial des amidons industriels est segmenté par source en maïs, tapioca ou manioc, pomme de terre, blé et autres. Le marché est en outre catégorisé par type en amidon natif et dérivés d'amidon et édulcorants. De plus, il est segmenté par application en alimentation et boissons, pharmaceutique, soins personnels, papier, carton et carton ondulé, textile, alimentation animale et produits chimiques. Le rapport fournit également une analyse complète du marché des amidons industriels dans les principales économies des régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD et de volume en tonnes pour tous les segments susmentionnés.

| Maïs |

| Tapioca / Manioc |

| Pomme de terre |

| Blé |

| Autres |

| Natif |

| Modifié |

| Alimentation et boissons |

| Pharmaceutique |

| Soins personnels |

| Papier, carton et carton ondulé |

| Textile |

| Alimentation animale |

| Produits chimiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Maïs | |

| Tapioca / Manioc | ||

| Pomme de terre | ||

| Blé | ||

| Autres | ||

| Par type | Natif | |

| Modifié | ||

| Par application | Alimentation et boissons | |

| Pharmaceutique | ||

| Soins personnels | ||

| Papier, carton et carton ondulé | ||

| Textile | ||

| Alimentation animale | ||

| Produits chimiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des amidons industriels d'ici 2031 ?

La taille du marché des amidons industriels devrait atteindre 72,82 milliards USD d'ici 2031, en progression à un CAGR de 4,11 % de 2026 à 2031.

Quelle matière première connaît la croissance la plus rapide ?

L'amidon à base de manioc devrait croître à un CAGR de 7,82 % jusqu'en 2031, la certification non-OGM stimulant la demande en Europe et en Asie-Pacifique.

Pourquoi les entreprises pharmaceutiques augmentent-elles leur utilisation d'amidon ?

Les excipients à base d'amidon soutiennent les comprimés à compression directe, sont conformes à plusieurs pharmacopées et permettent des formes à désintégration orale que les autorités réglementaires privilégient pour les soins pédiatriques et gériatriques.

Qu'est-ce qui limite l'adoption de l'amidon modifié dans les aliments à étiquette propre ?

L'étiquetage avec numéro E de l'UE et les plafonds du nombre d'ingrédients imposés par les détaillants rendent les consommateurs sceptiques à l'égard des grades chimiquement modifiés, orientant les formulateurs vers des options natives ou traitées par voie enzymatique.

Dernière mise à jour de la page le: