Taille et part du marché des dérivés d'amidon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

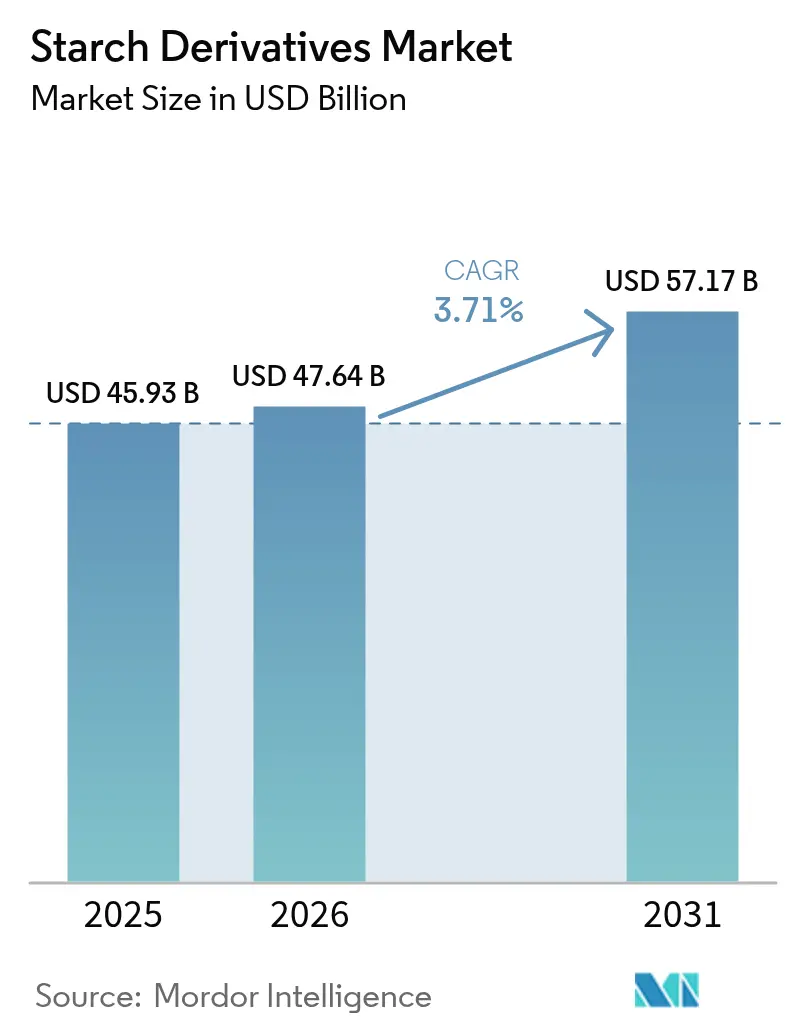

| Taille du Marché (2026) | 47.64 Milliards de dollars |

| Taille du Marché (2031) | 57.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.71% CAGR |

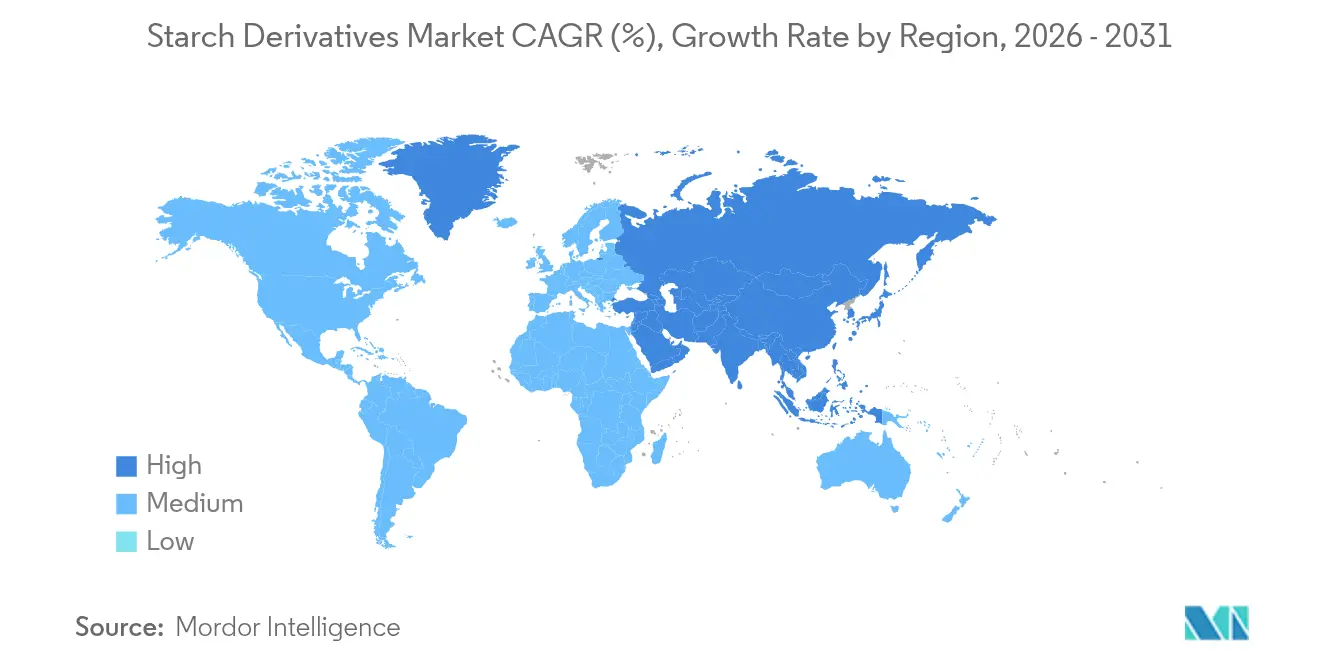

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dérivés d'amidon par Mordor Intelligence

La taille du marché des dérivés d'amidon devrait passer de 45,93 milliards USD en 2025 à 47,64 milliards USD en 2026 et devrait atteindre 57,17 milliards USD d'ici 2031, à un TCAC de 3,71 % sur la période 2026-2031. Une expansion modérée mais régulière reflète la transition des matières premières en vrac vers des dérivés de spécialité qui commandent des prix premium. Les autorités réglementaires favorisent désormais les intrants d'origine végétale, permettant une utilisation plus large de la maltodextrine, de la cyclodextrine et des sirops de glucose dans les formulations alimentaires, de boissons et pharmaceutiques. Les investissements continuent de se diriger vers le traitement enzymatique qui réduit la consommation d'énergie et simplifie la conformité aux réglementations environnementales. Les fournisseurs nord-américains bénéficient d'un cadre mature de la Food and Drug Administration (FDA), tandis que les fabricants d'Asie-Pacifique gagnent en dynamisme grâce à des normes de sécurité harmonisées et à une demande croissante en nutraceutiques. Dans toutes les régions, le positionnement sur les étiquettes propres et les produits non-OGM n'est plus facultatif ; il est devenu un levier concurrentiel clé pour les fournisseurs d'ingrédients de marque qui ciblent les clients mondiaux de l'alimentation et des médicaments.

Principaux enseignements du rapport

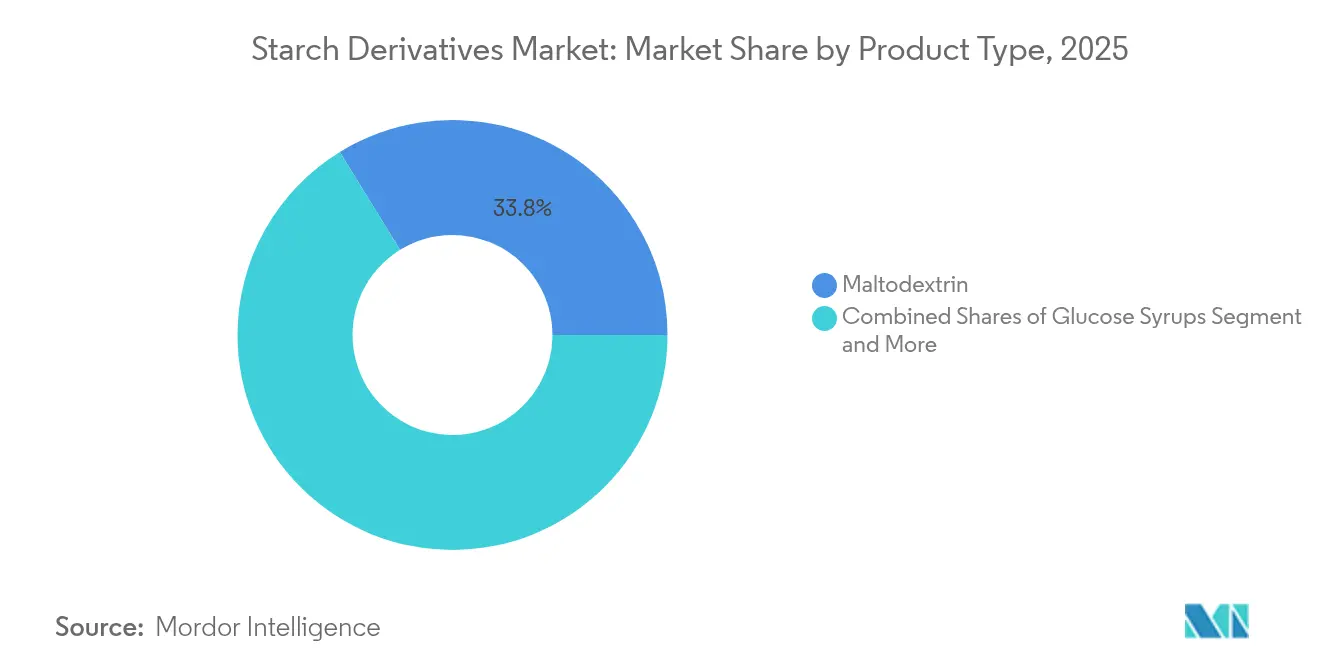

- Par type, la maltodextrine détenait 33,78 % de la part du marché des dérivés d'amidon en 2025, tandis que la cyclodextrine devrait croître à un TCAC de 4,92 % de 2026 à 2031.

- Par source, le maïs dominait avec une part de 62,61 % en 2025 ; le tapioca devrait se développer à un TCAC de 4,7 % jusqu'en 2031.

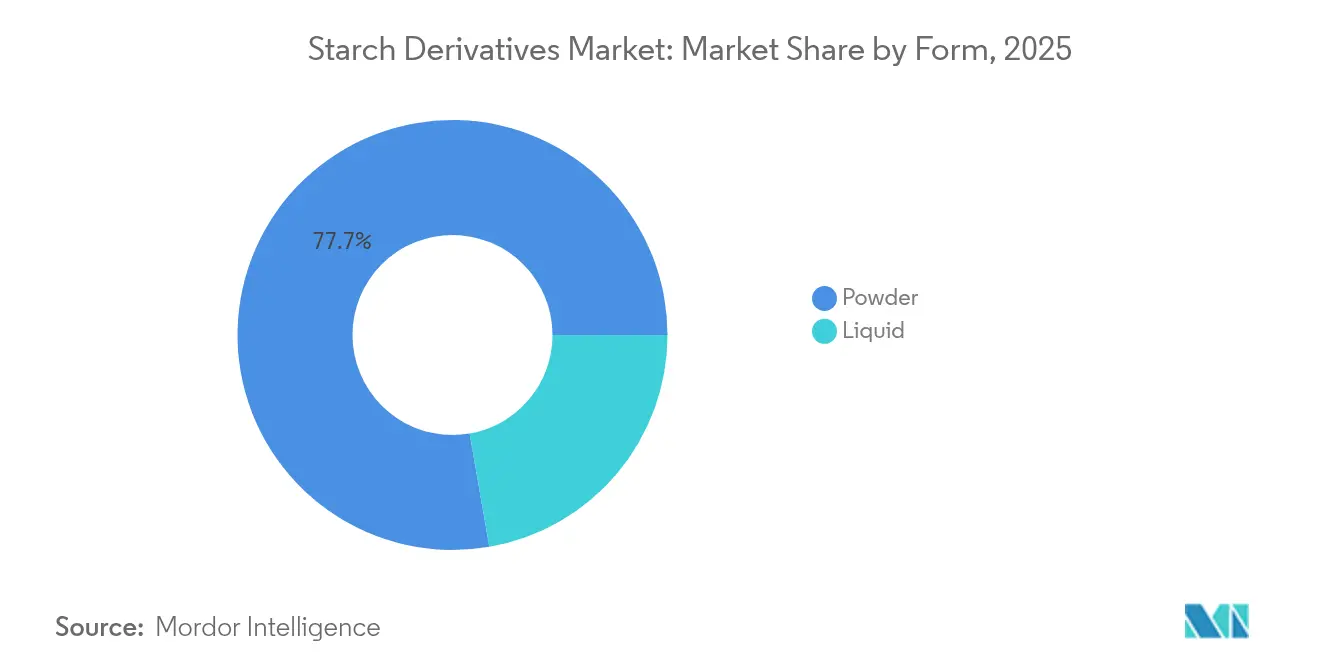

- Par forme, la poudre représentait 77,74 % du chiffre d'affaires en 2025, tandis que les dérivés liquides devraient afficher un TCAC de 4,45 % jusqu'en 2031.

- Par application, l'alimentation et les boissons représentaient 65,55 % de la taille du marché des dérivés d'amidon en 2025, et les applications pharmaceutiques enregistreront le TCAC le plus rapide de 5,18 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 35,96 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 5,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dérivés d'amidon

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de sucrants naturels dans l'alimentation et les boissons | +0.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Forte demande de sirop de glucose à base d'amidon dans la boulangerie et la confiserie | +0.6% | Mondial, concentré en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Adoption croissante du sirop de maïs à haute teneur en fructose (HFCS) dans la formulation de boissons | +0.5% | Principalement Amérique du Nord et Amérique latine | Court terme (≤ 2 ans) |

| Avantages multifonctionnels associés aux dérivés d'amidon | +0.7% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Demande amplifiée d'ingrédients à étiquette propre et non-OGM | +0.9% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans le traitement enzymatique de l'amidon | +0.4% | Mondial, avec des centres d'innovation en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de sucrants naturels dans l'alimentation et les boissons

Les cadres réglementaires favorisent de plus en plus les sucrants d'origine naturelle par rapport aux alternatives synthétiques, la désignation Généralement Reconnu comme Sûr (GRAS) de la FDA simplifiant les voies d'approbation pour les systèmes de sucrage à base d'amidon. La classification par la FDA de la maltodextrine comme polymère saccharidique non sucré avec un équivalent dextrose inférieur à 20 la positionne avantageusement par rapport aux alternatives synthétiques dans les applications alimentaires. L'évolution des préférences des consommateurs vers les ingrédients naturels stimule les initiatives de reformulation dans les catégories de boissons, créant une demande soutenue pour les agents texturants dérivés de l'amidon qui maintiennent la sensation en bouche tout en réduisant la teneur en additifs synthétiques. La tendance s'étend au-delà des boissons aux aliments fonctionnels, où les exigences d'étiquette propre orientent la spécification vers des modifications d'amidon d'origine naturelle plutôt que vers des alternatives traitées chimiquement. L'accent mis par les organismes de réglementation sur la transparence des ingrédients renforce la position concurrentielle des dérivés d'amidon dans les applications nécessitant des déclarations d'ingrédients naturels.

Forte demande de sirop de glucose à base d'amidon dans la boulangerie et la confiserie

Les applications de boulangerie et de confiserie tirent parti des propriétés fonctionnelles uniques des sirops de glucose, notamment leur capacité à contrôler la cristallisation et à prolonger la durée de conservation tout en maintenant la conformité aux réglementations de sécurité alimentaire. Les normes du Codex Alimentarius de la FAO reconnaissent les sirops de glucose comme des ingrédients fonctionnels essentiels dans les aliments transformés, soutenant leur adoption sur les marchés mondiaux. Les innovations dans le traitement enzymatique permettent la production de sirops de glucose avec des valeurs d'équivalent dextrose adaptées, permettant aux fabricants d'optimiser l'intensité de la douceur et les caractéristiques de brunissement pour des applications spécifiques tout en maintenant la conformité réglementaire. Les cadres européens de sécurité alimentaire favorisent les sirops de glucose d'origine naturelle par rapport aux alternatives synthétiques dans les segments de confiserie premium, créant des opportunités de différenciation sur le marché. La complexité technique de l'application et les exigences réglementaires créent des barrières à l'entrée, permettant aux acteurs établis disposant de formulations approuvées de maintenir leur pouvoir de fixation des prix tout en s'étendant à des catégories adjacentes.

Adoption croissante du sirop de maïs à haute teneur en fructose (HFCS) dans la formulation de boissons

L'adoption du HFCS dans la formulation de boissons reflète l'acceptation réglementaire et les profils de sécurité établis, l'approbation de la FDA soutenant son utilisation dans plusieurs catégories alimentaires malgré l'évolution des préférences des consommateurs. Les propriétés supérieures de solubilité et d'amélioration des arômes de l'ingrédient le rendent indispensable pour les boissons gazeuses et les boissons énergisantes, où les exigences fonctionnelles s'alignent sur les spécifications réglementaires. Les différences réglementaires régionales créent des opportunités de segmentation du marché, avec des voies d'approbation établies sur les marchés nord-américains soutenant une croissance continue tandis que les marchés européens maintiennent des exigences d'étiquetage plus strictes. Les réglementations de la FDA sur les additifs alimentaires fournissent des directives claires pour les niveaux d'utilisation du HFCS, permettant aux fabricants d'optimiser les formulations dans les paramètres approuvés. La stabilité réglementaire sur les marchés clés soutient les accords d'approvisionnement à long terme et la planification de la production, malgré l'évolution des préférences des consommateurs vers des alternatives naturelles.

Demande amplifiée d'ingrédients à étiquette propre et non-OGM

Les exigences d'étiquette propre modifient fondamentalement les spécifications des dérivés d'amidon, les cadres réglementaires tels que le Règlement sur les nouveaux aliments de l'UE renforçant le positionnement des ingrédients naturels en exigeant une documentation de sécurité étendue pour les alternatives synthétiques. Les normes du Programme biologique national de l'USDA créent des voies de certification pour les dérivés d'amidon biologiques, permettant une tarification premium pour les ingrédients certifiés qui répondent aux attentes des consommateurs. Les évaluations de sécurité de l'EFSA[1]Autorité européenne de sécurité des aliments, "Extension d'utilisation de l'isomalto-oligosaccharide en tant que nouvel aliment conformément au Règlement (UE) 2015/2283", www.efsa.com concernant les additifs alimentaires favorisent de plus en plus les ingrédients d'origine naturelle avec des profils de sécurité établis, créant des avantages concurrentiels pour les alternatives à base d'amidon par rapport aux additifs synthétiques. Les cadres réglementaires mettant l'accent sur la transparence des ingrédients renforcent la position concurrentielle des dérivés d'amidon dans les applications nécessitant des déclarations d'ingrédients naturels. Les exigences de transparence de la chaîne d'approvisionnement, soutenues par des normes réglementaires de traçabilité, deviennent des facteurs de différenciation concurrentielle pour les entreprises investissant dans des programmes d'approvisionnement durable.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des coûts des matières premières agricoles affecte la rentabilité du secteur | -0.7% | Mondial, avec l'impact le plus élevé dans les régions dépendantes des matières premières | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à la consommation de sirop de maïs à haute teneur en fructose | -0.4% | Principalement Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Évolution croissante des consommateurs vers l'abandon des additifs artificiels | -0.3% | Marchés développés en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Risques allergiques et exigences d'étiquetage pour divers additifs à base d'amidon | -0.2% | Mondial, avec les exigences les plus strictes dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des coûts des matières premières agricoles affecte la rentabilité du secteur

La volatilité des prix des matières premières a un impact significatif sur la rentabilité des dérivés d'amidon, les marchés des matières premières agricoles étant soumis à des perturbations liées aux conditions météorologiques et aux tensions géopolitiques affectant les chaînes d'approvisionnement mondiales. Les rapports sur les cultures de l'USDA[2]Département de l'Agriculture des États-Unis, "Estimations mondiales de l'offre et de la demande agricoles," usda.gov indiquent des variations significatives des rendements dans les principales régions productrices d'amidon, affectant directement la disponibilité des matières premières et les prix pour les transformateurs en aval. Les marchés de l'amidon de maïs font preuve d'une sensibilité particulière aux changements de politique agricole et aux réglementations commerciales, les fluctuations de prix créant une pression sur les marges pour les transformateurs intégrés. Les perturbations météorologiques dans les principales régions agricoles obligent les fabricants à maintenir des niveaux de stocks plus élevés, augmentant les besoins en fonds de roulement et réduisant la flexibilité opérationnelle. Les programmes de soutien agricole gouvernementaux et les politiques commerciales créent une incertitude supplémentaire dans la tarification des matières premières, nécessitant des stratégies de couverture sophistiquées pour gérer la volatilité des coûts.

Évolution croissante des consommateurs vers l'abandon des additifs artificiels

Les préférences des consommateurs favorisent de plus en plus les ingrédients d'origine naturelle, soutenues par des cadres réglementaires qui exigent un étiquetage clair des additifs synthétiques et des auxiliaires technologiques. Les réglementations de l'Union européenne [3]Commission européenne, "Règlement (UE) n° 1169/2011 concernant l'information des consommateurs sur les denrées alimentaires," ec.europa.eu sur les additifs alimentaires créent des voies d'approbation plus strictes pour les ingrédients synthétiques tout en maintenant des processus simplifiés pour les alternatives d'origine naturelle. Le processus d'approbation des additifs alimentaires de la FDA met de plus en plus l'accent sur les données de sécurité pour les composés synthétiques tout en maintenant les voies GRAS pour les ingrédients naturels avec des profils de sécurité établis. Cet environnement réglementaire crée des avantages concurrentiels pour les alternatives à base d'amidon par rapport aux additifs synthétiques dans les applications nécessitant un positionnement à étiquette propre. L'accent mis par les agences gouvernementales de protection des consommateurs sur la transparence des ingrédients renforce la demande du marché pour les modifications d'amidon d'origine naturelle par rapport aux alternatives traitées chimiquement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les applications pharmaceutiques stimulent la croissance des spécialités

La cyclodextrine émerge comme le segment à la croissance la plus rapide avec un TCAC de 4,92 % jusqu'en 2031, portée par les approbations de la FDA pour les applications pharmaceutiques où sa structure moléculaire unique permet l'amélioration de la solubilité des médicaments et les formulations à libération contrôlée. La reconnaissance par la FDA des cyclodextrines comme excipients sûrs dans les systèmes d'administration de médicaments soutient la viabilité commerciale dans plusieurs catégories thérapeutiques. La maltodextrine commande 33,78 % de part de marché en 2025, reflétant sa polyvalence en tant qu'agent de charge et vecteur d'arômes avec un statut GRAS établi dans les applications alimentaires. Les sirops de glucose maintiennent une demande stable dans les applications de boulangerie, soutenus par les normes du Codex de la FAO qui reconnaissent leurs avantages fonctionnels dans les aliments transformés. Les dextrines bénéficient d'utilisations industrielles en expansion dans les adhésifs et les emballages biodégradables, où les réglementations environnementales favorisent les alternatives d'origine naturelle.

Les récentes approbations réglementaires pour les formulations pharmaceutiques à base de cyclodextrine démontrent l'évolution du segment vers des plateformes sophistiquées d'administration de médicaments, avec des applications s'étendant à plusieurs domaines thérapeutiques. La segmentation par type reflète de plus en plus les exigences de conformité réglementaire plutôt que les catégories de matières premières traditionnelles, les dérivés de spécialité commandant des prix premium grâce à la différenciation technique et aux voies d'approbation établies. Les cyclodextrines modifiées reçoivent une reconnaissance réglementaire pour leurs propriétés de solubilité améliorées, créant des opportunités pour des dérivés spécifiques aux applications dans les marchés pharmaceutiques et nutraceutiques.

Par source : la conformité réglementaire stimule la diversification

Le tapioca représente la source à la croissance la plus rapide avec un TCAC de 4,7 % jusqu'en 2031, bénéficiant de ses propriétés naturellement sans gluten et de sa conformité aux réglementations d'étiquette propre sur les marchés mondiaux. Le maïs domine avec une part de marché de 62,61 % en 2025, soutenu par des normes de qualité établies de l'USDA et une infrastructure de chaîne d'approvisionnement complète qui garantit une qualité constante et la conformité réglementaire. Les dérivés à base de blé servent des applications spécialisées sur les marchés européens, où les normes de qualité de l'UE soutiennent un positionnement premium dans les applications alimentaires. La fécule de pomme de terre commande des prix premium dans les applications nécessitant des propriétés supérieures de formation de film, soutenues par la reconnaissance réglementaire de ses avantages fonctionnels. L'amidon de riz gagne en importance sur les marchés asiatiques, où les réglementations locales de sécurité alimentaire soutiennent son utilisation dans les applications alimentaires traditionnelles et modernes.

Les stratégies de diversification des sources reflètent des considérations de gestion des risques réglementaires, les entreprises maintenant plusieurs approbations de sources pour assurer la résilience de la chaîne d'approvisionnement malgré les changements réglementaires. Le statut réglementaire comparatif des différentes sources d'amidon crée des opportunités de segmentation du marché, les certifications biologiques et non-OGM permettant un positionnement premium dans les segments de consommateurs soucieux de leur santé. Les cadres réglementaires régissant les intrants agricoles et les méthodes de traitement influencent de plus en plus les décisions de sélection des sources, favorisant les fournisseurs disposant de programmes de conformité complets.

Par forme : les réglementations de traitement façonnent la dynamique du marché

Les dérivés liquides croissent à un TCAC de 4,45 % jusqu'en 2031, portés par les applications de traitement industriel où les directives de bonnes pratiques de fabrication de la FDA favorisent les systèmes de traitement en continu. La forme poudre maintient sa domination avec 77,74 % de part de marché en 2025, reflétant les avantages réglementaires en matière de stabilité au stockage et de conformité au transport sur les marchés internationaux. La segmentation par forme reflète les exigences réglementaires en matière de sécurité alimentaire et de contrôle de la qualité, les formes en poudre offrant des avantages en termes de stabilité microbiologique et de prolongation de la durée de conservation. Les réglementations de traitement influencent de plus en plus le choix de la forme, les formes liquides étant préférées dans les applications nécessitant un dosage précis et un mélange dans des conditions contrôlées.

Les développements récents dans la technologie de traitement permettent des modifications de forme conformes aux réglementations environnementales tout en maintenant les caractéristiques de performance fonctionnelle. Le choix entre les formes poudre et liquide dépend de plus en plus des exigences de conformité réglementaire, les formes liquides étant avantageuses dans les applications pharmaceutiques nécessitant des conditions de traitement stériles. L'innovation dans le développement des formes comprend des technologies d'encapsulation conformes aux réglementations qui protègent les dérivés sensibles pendant le stockage et le transport.

Par application : les voies réglementaires permettent la croissance pharmaceutique

Les applications pharmaceutiques émergent comme le segment à la croissance la plus rapide avec un TCAC de 5,18 % jusqu'en 2031, portées par les voies d'approbation de la FDA et de l'EMA qui reconnaissent les dérivés d'amidon comme des excipients sûrs et efficaces dans les formulations médicamenteuses. Les applications alimentaires et de boissons commandent 65,55 % de part de marché en 2025, soutenues par des cadres réglementaires complets qui établissent des paramètres de sécurité pour les ingrédients à base d'amidon dans plusieurs catégories alimentaires. Les applications de soins personnels bénéficient des réglementations cosmétiques de la FDA qui reconnaissent les propriétés fonctionnelles des dérivés d'amidon dans les formulations topiques. Les applications d'alimentation animale fournissent une demande stable pour les dérivés de qualité inférieure, soutenues par les réglementations de sécurité des aliments pour animaux de l'USDA qui garantissent la qualité et la sécurité des produits.

La croissance du segment pharmaceutique reflète l'acceptation réglementaire des formulations à base de cyclodextrine, avec des voies d'approbation établies permettant la viabilité commerciale dans les catégories thérapeutiques. Dans les applications alimentaires, les cadres réglementaires favorisent de plus en plus les modifications d'amidon d'origine naturelle par rapport aux alternatives synthétiques, créant des avantages concurrentiels pour les fournisseurs conformes. Les stratégies de diversification des applications permettent aux entreprises de tirer parti de leur expertise réglementaire dans plusieurs secteurs tout en réduisant leur dépendance à des catégories d'applications uniques.

Analyse géographique

L'Amérique du Nord maintient son leadership sur le marché avec une part de 35,96 % en 2025, soutenue par des cadres réglementaires complets de la FDA qui établissent des voies claires pour l'approbation des dérivés d'amidon dans les applications alimentaires et pharmaceutiques. La région bénéficie des normes de qualité agricole de l'USDA qui garantissent un approvisionnement constant en matières premières et des bonnes pratiques de fabrication établies qui soutiennent la compétitivité à l'exportation. La stabilité réglementaire dans les applications pharmaceutiques crée des avantages concurrentiels pour les fournisseurs nord-américains, les voies d'approbation de la FDA permettant un positionnement premium sur les marchés mondiaux. L'environnement réglementaire mature de la région soutient l'innovation dans les applications de spécialité tout en maintenant des normes de sécurité qui garantissent la protection des consommateurs.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 5,02 % jusqu'en 2031, portée par des initiatives d'harmonisation réglementaire sur les marchés de l'ASEAN qui créent des voies d'approbation standardisées pour les dérivés d'amidon. Les cadres régionaux de sécurité alimentaire s'alignent de plus en plus sur les normes internationales, réduisant les coûts de conformité pour les fournisseurs multinationaux tout en garantissant la qualité et la sécurité des produits. La croissance de la région reflète l'expansion des capacités de fabrication pharmaceutique soutenues par des cadres réglementaires qui reconnaissent les normes de qualité internationales. Les initiatives gouvernementales promouvant l'industrialisation de la transformation alimentaire créent une demande pour des dérivés d'amidon techniquement sophistiqués conformes aux exigences de sécurité en évolution.

L'Europe affiche une croissance régulière soutenue par des évaluations de sécurité complètes de l'EFSA qui établissent des directives claires pour les applications des dérivés d'amidon dans les secteurs alimentaire et pharmaceutique. Le cadre réglementaire strict de la région crée des barrières à l'entrée tout en protégeant les fournisseurs établis disposant de portefeuilles de produits approuvés et de programmes de conformité complets. Les réglementations environnementales de l'UE favorisent les matériaux biodégradables à base d'amidon par rapport aux alternatives à base de pétrole, créant des opportunités de marché pour les applications d'emballage durable. L'accent mis par la région sur la durabilité stimule le soutien réglementaire aux modifications d'amidon d'origine naturelle conformes aux principes de l'économie circulaire et aux normes de protection de l'environnement.

Paysage concurrentiel

Le marché des dérivés d'amidon présente un faible score de fragmentation. Cette structure découle des barrières réglementaires qui bénéficient aux entreprises établies possédant des portefeuilles d'approbation complets et des systèmes de contrôle de la qualité. Le paysage concurrentiel se concentre sur la conformité réglementaire et la différenciation technique plutôt que sur le prix, les entreprises investissant dans des capacités d'assurance qualité et une expertise réglementaire pour servir les segments de marché premium. Les entreprises disposant d'approbations existantes de la FDA et de l'EFSA maintiennent des avantages concurrentiels, tandis que les nouveaux entrants font face à des coûts élevés de conformité réglementaire qui limitent l'entrée sur le marché. Les principales entreprises du marché des dérivés d'amidon, telles qu'Archer Daniels Midland Company, Cargill, Incorporated, Ingredion Inc. et Tate & Lyle Plc, se distinguent par l'innovation, de larges portefeuilles de produits et des capacités de production substantielles.

Ces acteurs se concentrent sur le développement de nouvelles applications des dérivés d'amidon dans des secteurs émergents tels que les biocarburants et les bioplastiques, ce qui renforce leur part de marché. De plus, leur capacité à s'adapter à l'évolution des préférences des consommateurs, notamment dans le secteur alimentaire, en proposant des dérivés d'amidon à étiquette propre et non-OGM, les positionne comme leaders du marché. Les procédés de production de dérivés d'amidon employés par ces entreprises sont continuellement affinés pour améliorer l'efficacité et la durabilité.

Une tendance significative sur le marché des dérivés d'amidon est l'évolution vers des produits durables et à étiquette propre, portée par la demande des consommateurs pour des options plus saines et respectueuses de l'environnement. Les entreprises investissent dans un approvisionnement durable en matières premières et améliorent l'efficacité de la production pour réduire leur empreinte environnementale. Un autre facteur clé de succès est la capacité à personnaliser les produits pour répondre aux exigences spécifiques du secteur, notamment dans le secteur de l'alimentation et des boissons en rapide évolution. Les entreprises capables de s'aligner sur ces tendances sont bien positionnées pour une croissance continue et un leadership sur le marché.

Leaders du secteur des dérivés d'amidon

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle Plc

Roquette Frères S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Arla Foods Ingredients a reçu l'approbation de la Food & Drug Administration des États-Unis pour ses hydrolysats de protéines de lactosérum, conçus pour aider à la gestion des allergies et favoriser le confort intestinal dans les préparations pour nourrissons. La FDA a confirmé que quatre ingrédients des gammes Peptigen et Lacprodan de l'entreprise sont qualifiés de peptones en vertu du Code of Federal Regulations des États-Unis. Par conséquent, ces ingrédients sont autorisés à être utilisés dans la nutrition de la petite enfance.

- Juin 2024 : Tate & Lyle a annoncé l'acquisition de CP Kelco pour 1,8 milliard USD afin de créer une entreprise mondiale de premier plan dans les solutions spécialisées pour l'alimentation et les boissons, élargissant ses capacités dans les applications de sucrage et de fortification.

- Mai 2024 : Omnia Europe SA, fabricant mondial d'amidon de spécialité et de dérivés destinés aux secteurs alimentaire, de l'alimentation animale et bioindustriel, dont le siège est à Constanta, en Roumanie. En réponse à l'évolution des demandes du marché pour des solutions d'origine végétale, nutritionnelles et rentables, l'entreprise annonce des investissements stratégiques visant à diversifier son portefeuille de produits et de solutions. Ces investissements sont réalisés avec un engagement envers la sécurité, la responsabilité et la durabilité.

- Janvier 2024 : Green Plains Inc., pionnier dans les technologies agricoles, a finalisé la construction de la première installation à grande échelle de la technologie Clean Sugar Technology (CST) du secteur dans sa bioraffinerie de Shenandoah, Iowa. Cette installation révolutionnaire dispose du premier procédé de dextrose et de glucose à faible teneur en carbone du secteur dans un moulin à sec, atteignant une empreinte carbone jusqu'à 40 % inférieure à celle des alternatives concurrentes. De plus, les innovations de leur filiale majoritaire, Fluid Quip Technologies (FQT), confèrent à Green Plains un avantage concurrentiel dans la production d'ingrédients diversifiés et de haute qualité.

Périmètre du rapport mondial sur le marché des dérivés d'amidon

Les dérivés d'amidon désignent des modifications qui altèrent la structure chimique d'unités d-glucopyranosyle spécifiques au sein de la molécule. En règle générale, ces modifications englobent des procédés tels que l'oxydation, l'estérification ou l'éthérification.

Le marché est étudié pour différents types de dérivés d'amidon tels que la maltodextrine, la cyclodextrine, les sirops de glucose, les hydrolysats, l'amidon modifié et autres. Les différentes sources à partir desquelles les dérivés d'amidon sont obtenus comprennent le maïs, le blé, le manioc, la pomme de terre et d'autres sources. Ses larges applications dans différents secteurs d'utilisation finale tels que l'alimentation et les boissons, l'alimentation animale, l'industrie papetière, l'industrie pharmaceutique, le bioéthanol, les cosmétiques et d'autres applications industrielles. De plus, le marché des dérivés d'amidon est également étudié pour les pays potentiels dans chaque région, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Sirops de glucose |

| Sirop de maïs à haute teneur en fructose (HFCS) |

| Maltodextrine |

| Cyclodextrine |

| Dextrines |

| Autres |

| Maïs |

| Blé |

| Pomme de terre |

| Tapioca |

| Autres |

| Poudre |

| Liquide |

| Alimentation et boissons | Boulangerie |

| Confiserie | |

| Boissons | |

| Autres | |

| Pharmaceutique | |

| Soins personnels et cosmétiques | |

| Alimentation animale | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Sirops de glucose | |

| Sirop de maïs à haute teneur en fructose (HFCS) | ||

| Maltodextrine | ||

| Cyclodextrine | ||

| Dextrines | ||

| Autres | ||

| Par source | Maïs | |

| Blé | ||

| Pomme de terre | ||

| Tapioca | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Alimentation et boissons | Boulangerie |

| Confiserie | ||

| Boissons | ||

| Autres | ||

| Pharmaceutique | ||

| Soins personnels et cosmétiques | ||

| Alimentation animale | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dérivés d'amidon ?

Le marché des dérivés d'amidon est évalué à 47,64 milliards USD en 2026 et devrait atteindre 57,17 milliards USD d'ici 2031.

Quel type de produit domine le marché ?

La maltodextrine détient la plus grande part de 33,78 %, soutenue par son utilisation généralisée comme agent de charge dans les boissons et les aliments instantanés.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 5,02 % de 2026 à 2031, portée par des réglementations harmonisées et une demande croissante en nutraceutiques.

Pourquoi les cyclodextrines gagnent-elles en dynamisme ?

Les approbations réglementaires pour les systèmes d'administration de médicaments à base de cyclodextrine améliorent la solubilité et prolongent la libération, stimulant un TCAC de 4,92 % pour ce segment.

Dernière mise à jour de la page le: