Taille et Part du Marché des Films d'Emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 113.52 Milliards de dollars |

| Taille du Marché (2031) | 141.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Films d'Emballage par Mordor Intelligence

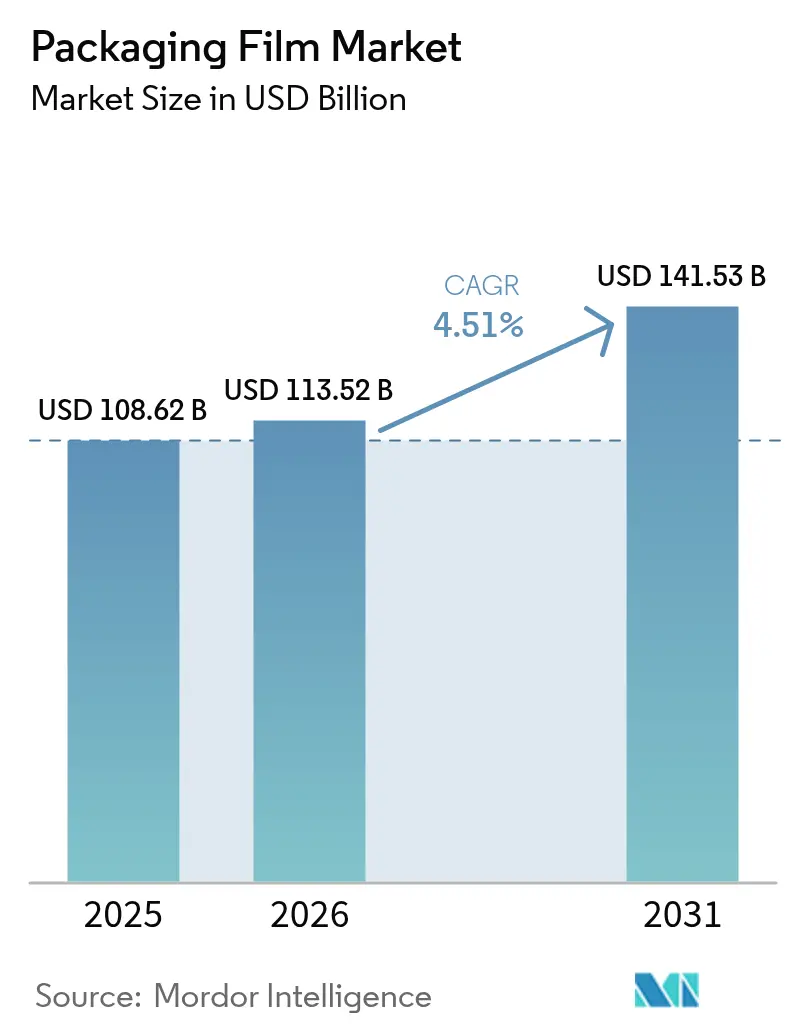

La taille du marché des films d'emballage devrait s'étendre de 108,62 milliards USD en 2025 et 113,52 milliards USD en 2026 à 141,53 milliards USD d'ici 2031, enregistrant un TCAC de 4,51 % entre 2026 et 2031. La forte pression réglementaire en faveur d'emballages mono-matériaux entièrement recyclables dans l'Union européenne, la hausse des volumes de fret en vente directe aux consommateurs favorisant les enveloppes légères en polyéthylène, et le développement rapide des chaînes du froid dans les marchés émergents d'Asie soutiennent les perspectives à court terme. Les propriétaires de marques spécifient également des épaisseurs plus fines qui résistent néanmoins aux perforations, une évolution rendue possible par les grades de LLDPE métallocène haute performance. Parallèlement, les contrats de recyclage chimique pour le polyéthylène recyclé de qualité alimentaire garantissent la continuité de l'approvisionnement à mesure que les régimes de taxe sur les plastiques se renforcent. Enfin, l'activité de fusion parmi les transformateurs mondiaux devrait permettre de dégager des synergies d'approvisionnement et de renforcer le pouvoir de négociation sur l'approvisionnement en résine post-consommation.

Principaux Enseignements du Rapport

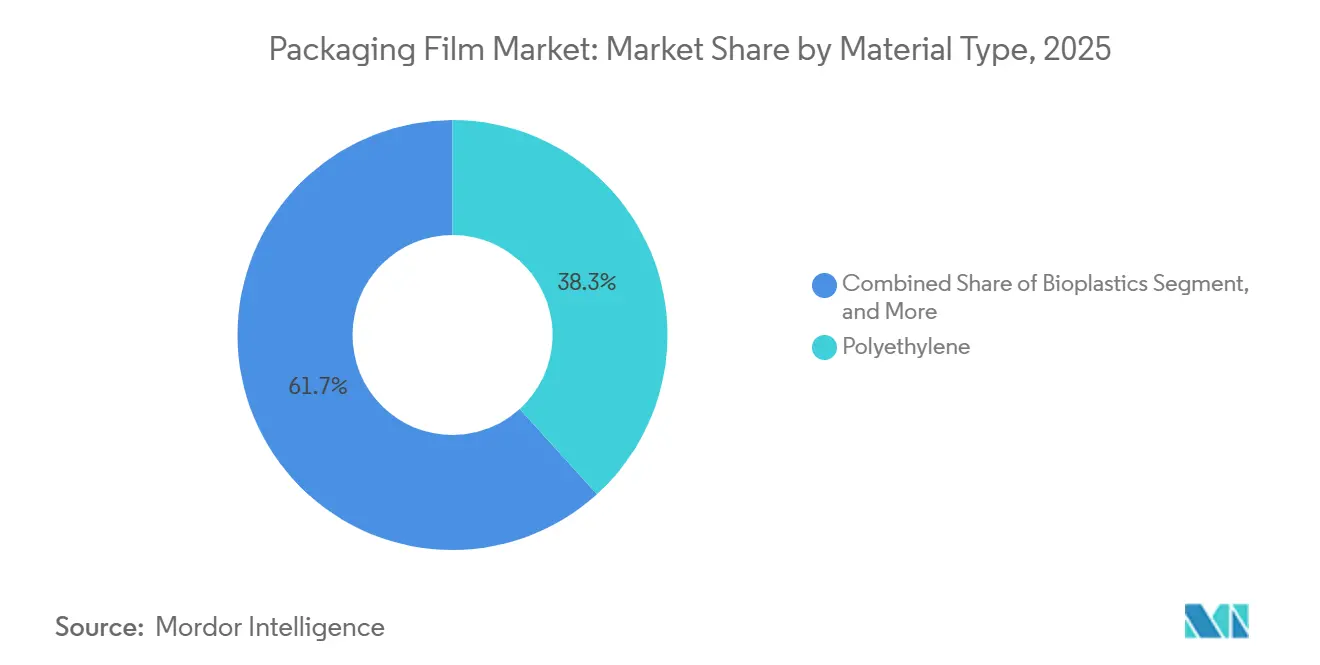

- Par type de matériau, le polyéthylène a dominé avec une part de revenus de 38,27 % en 2025, tandis que les bioplastiques devraient progresser à un TCAC de 5,53 % jusqu'en 2031.

- Par structure de film, les constructions multicouches représentaient 47,36 % de la part du marché des films d'emballage en 2025, tandis que les formats multicouches barrières devraient croître à un TCAC de 5,19 % jusqu'en 2031.

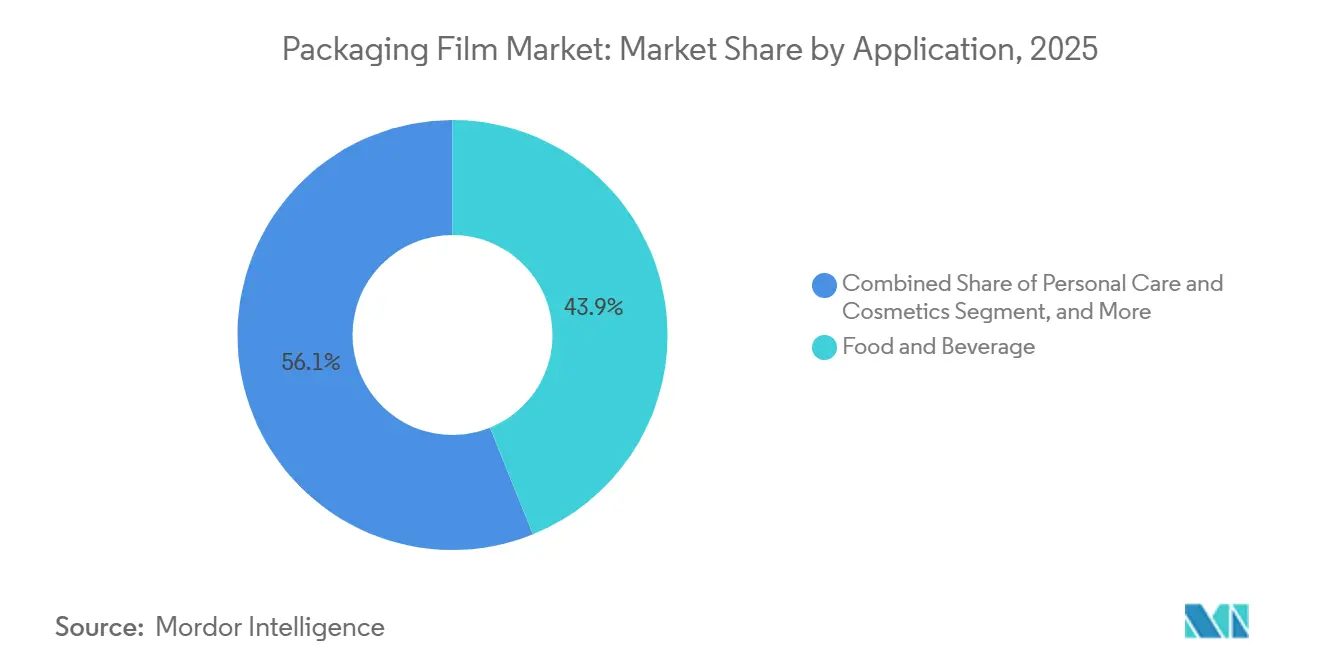

- Par application, l'alimentation et les boissons ont capté 43,89 % de la part de marché en 2025 ; les soins personnels et la cosmétique devraient croître à un TCAC de 5,93 % durant 2026-2031.

- Par format d'utilisation finale, les sacs et pochettes représentaient 38,42 % de la part du marché des films d'emballage en 2025, tandis que les étiquettes et manchons devraient croître à un TCAC de 5,57 % jusqu'en 2031.

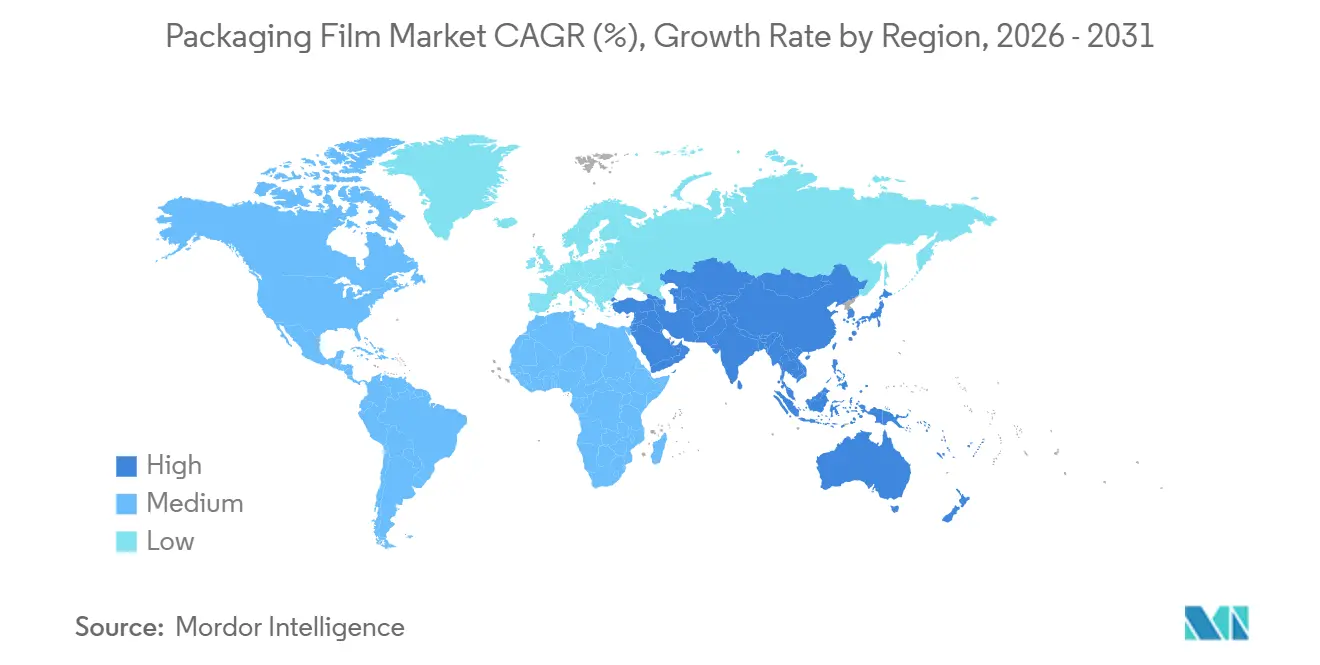

- Par géographie, l'Asie-Pacifique représentait 36,89 % du chiffre d'affaires mondial en 2025, tandis que le Moyen-Orient devrait enregistrer un TCAC de 5,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Films d'Emballage

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du commerce électronique stimulant la demande de films d'expédition légers | +1.2% | Mondial, concentré en Amérique du Nord, en Europe et dans les corridors urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Impulsion de l'UE en faveur de films recyclables mono-matériaux | +1.0% | Europe principalement, avec des répercussions au Royaume-Uni et dans les usines d'Asie-Pacifique orientées à l'exportation | Moyen terme (2-4 ans) |

| Croissance des aliments emballés en chaîne du froid dans les marchés émergents d'Asie-Pacifique | +0.9% | Chine, Inde, Asie du Sud-Est, avec suivi au Moyen-Orient | Moyen terme (2-4 ans) |

| Impression numérique permettant des emballages personnalisés en petites séries | +0.7% | Adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Mélanges-maîtres d'additifs antimicrobiens pour films destinés à la viande | +0.5% | Mondial, adoption réglementaire variable selon les pays | Long terme (≥ 4 ans) |

| Accords d'approvisionnement en matières premières pour le recyclage chimique du polyéthylène recyclé de qualité alimentaire | +0.6% | Pilotes en Amérique du Nord et en Europe, essais sélectifs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du Commerce Électronique Stimulant la Demande de Films d'Expédition Légers

Les réseaux de colis facturent au poids volumétrique, de sorte que chaque micron retiré d'une enveloppe réduit les coûts de fret et les émissions. D'ici 2025, les grands détaillants en ligne ont validé des économies de résine de 30 % après être passés à des enveloppes en polyéthylène dimensionnées au plus juste, accélérant l'adoption par les transformateurs du LLDPE métallocène qui offre un impact équivalent à la chute de fléchette à une épaisseur inférieure de 20 %. Les films intègrent désormais des packages d'additifs de glissement adaptés pour maintenir des coefficients de frottement stables sur les trieuses à grande vitesse, minimisant les temps d'arrêt. À mesure que les centres de distribution s'automatisent, la constance de l'épaisseur et du collant du film devient critique, ce qui incite à investir dans le jaugeage en ligne en temps réel. L'essor du commerce électronique canalise donc des volumes soutenus vers le marché des films d'emballage et récompense les transformateurs qui maîtrisent les constructions ultra-minces mais robustes.[1]Amazon, "Innovations d'Emballage Amazon 2025," aboutamazon.com

Impulsion de l'UE en Faveur de Films Recyclables Mono-Matériaux

Le règlement sur les emballages et les déchets d'emballages, adopté en 2024, interdit en Europe les stratifiés multi-matériaux non détachables à partir de 2030. Les transformateurs repensent désormais les pochettes pour café, snacks et aliments pour animaux de compagnie avec des substrats entièrement en polyéthylène ou entièrement en polypropylène qui atteignent encore des taux de transmission d'oxygène inférieurs à 5 cm³/m²·jour·atm grâce à des couches métallisées ou revêtues d'oxyde de silicium. Les principaux fournisseurs ont lancé des films en polyéthylène haute densité coextrudés avec de l'alcool éthylène-vinylique répondant aux objectifs de durée de conservation de 12 mois tout en passant le tri de recyclage des polyoléfines. Des revêtements résistants aux graisses sans fluor à base de cire bio ou d'alcool polyvinylique remplacent également les PFAS avant l'interdiction de janvier 2026. Cette impulsion législative ancre efficacement la demande de substrats recyclables au sein du marché des films d'emballage.[2]Parlement européen, "Le Parlement adopte de nouvelles règles pour renforcer la durabilité des emballages," europarl.europa.eu

Croissance des Aliments Emballés en Chaîne du Froid dans les Marchés Émergents d'Asie-Pacifique

La hausse des revenus disponibles élargit la consommation d'aliments surgelés et réfrigérés, mais les conditions de distribution dans les régions tropicales varient considérablement. Les propriétaires de marques exigent désormais des films multicouches avec une transmission de vapeur d'eau inférieure à 2 g/m²·jour pour limiter les brûlures de congélation. Les régulateurs régionaux, tels que la SAMR en Chine, imposent des limites strictes sur les additifs extractibles, ajoutant des étapes de conformité mais améliorant la qualité. Parallèlement, l'Inde impose aux transformateurs d'imprimer les températures de conservation dans les langues locales, une directive idéalement adaptée aux presses numériques qui traitent des travaux à données variables sans plaques. Ces exigences élèvent collectivement la part des multicouches barrières et propulsent le marché des films d'emballage en Asie-Pacifique.[3]Administration d'État pour la Réglementation du Marché, "Normes sur les matériaux en contact avec les aliments," samr.gov.cn

Impression Numérique Permettant des Emballages Personnalisés en Petites Séries

Les presses numériques réduisent les déchets de calage de plusieurs centaines à moins de 50 mètres, permettant des tirages rentables de quelques milliers d'unités. Les marques de soins personnels capitalisent sur ce modèle en lançant des collaborations avec des influenceurs qui restent en rayon seulement quelques semaines. Les transformateurs équipés d'unités HP Indigo 25K peuvent changer de design le jour même, traitant les créations en 48 heures plutôt que dans les cycles de huit semaines typiques de l'héliogravure. Les films en polyéthylène noir intègrent désormais des pigments détectables par infrarouge permettant le tri optique, alignant la personnalisation avec la recyclabilité. La capacité de petites séries s'articule ainsi avec la conception durable, élargissant les niches premium sur le marché des films d'emballage.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions et taxes sur les plastiques en Amérique du Nord et en Europe | -0.8% | Programmes nationaux et infranationaux au Canada, aux États-Unis et dans l'Union européenne | Court terme (≤ 2 ans) |

| Volatilité des prix des résines vierges | -0.6% | Mondial, fluctuations de l'offre pétrochimique | Court terme (≤ 2 ans) |

| Limites de barrière des films biosourcés | -0.3% | Mondial, voies d'approbation de sécurité alimentaire variables | Moyen terme (2-4 ans) |

| Temps d'arrêt des transformateurs liés aux épaisseurs ultra-minces | -0.2% | Lignes de film soufflé et de film coulé à grande vitesse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdictions et Taxes sur les Plastiques en Amérique du Nord et en Europe

L'interdiction nationale des plastiques à usage unique au Canada a retiré du marché les sacs de caisse, les couverts et les bâtonnets mélangeurs, entraînant de coûteuses conversions de lignes et des substitutions de matériaux. Parallèlement, l'Union européenne impose une taxe de 0,90 USD par kilogramme sur les déchets d'emballages plastiques non recyclés, incitant à des conceptions légères et à une teneur plus élevée en matières recyclées. Les programmes de reprise en magasin n'atteignent qu'un taux de recyclage des films en polyéthylène de 42 % en Allemagne en raison de la contamination par les adhésifs et les étiquettes multicouches, mettant en évidence les lacunes des infrastructures. Ces vents contraires réglementaires freinent la croissance du marché des films d'emballage, même s'ils génèrent des investissements dans le recyclage.

Volatilité des Prix des Résines Vierges

Le polyéthylène haute densité s'est négocié entre 1 100 et 1 400 USD par tonne métrique en 2025 après des arrêts liés aux ouragans sur la côte du Golfe américain, tandis que le polypropylène européen a oscillé entre 1 180 et 1 460 USD sous l'effet des rationalisations des raffineries. Les fabricants de films polyester ont payé davantage pour l'acide téréphtalique purifié alors que l'approvisionnement asiatique en paraxylène se resserrait jusqu'à l'entrée en service de nouvelles capacités fin 2025. Les fluctuations de prix compriment les marges des transformateurs et peuvent différer les dépenses d'investissement sur les lignes de coextrusion haute barrière qui renforceraient autrement le positionnement concurrentiel sur le marché des films d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Le Polyéthylène Domine les Volumes Tandis que les Bioplastiques Surperforment en Croissance

Le polyéthylène représentait 38,27 % de la part du marché des films d'emballage en 2025, porté par le film étirable en LLDPE et les sacs d'expédition en HDPE. L'avantage coût-performance du matériau permet une réduction d'épaisseur de 15 à 20 microns sans perdre la stabilité de la charge palettisée, maintenant les coûts de fret bas. La rigidité du HDPE soutient les formats de pochettes à fond plat, tandis que le LDPE reste la couche de scellage principale pour les emballages de snacks et de produits de boulangerie. Le polypropylène sert les niches biaxialement orientées nécessitant un brillant élevé et un pli mort, et le polyester est indispensable dans les couvercles où la stabilité thermique est importante.

Les bioplastiques devraient se développer à un TCAC de 5,53 %, plus rapidement que l'ensemble du marché des films d'emballage, mais représentent aujourd'hui une base de valeur modeste. L'acide polylactique obtient des logos de compostabilité qui résonnent auprès des acheteurs premium de soins personnels, mais sa barrière à la vapeur d'eau est 5 à 10 fois moins bonne que celle du polypropylène orienté, nécessitant des revêtements métallisés ou à base d'oxyde pour les produits sensibles à l'humidité. Une prime de prix de 40 à 60 % par rapport au polyéthylène limite la demande aux marques prêtes à payer pour un positionnement environnemental. Néanmoins, des lignes pilotes mélangeant du polyhydroxyalcanoate dans le PLA améliorent la résistance et élargissent les applications dans la production de films et de couvercles de capsules.

Par Structure de Film : Le Multicouche Domine mais le Multicouche Barrière Prend de l'Élan

Les films multicouches représentaient 47,36 % de la valeur 2025, les transformateurs tirant parti de la coextrusion à trois et cinq couches pour équilibrer économie et fonctionnalité. L'emballage sous atmosphère modifiée est utilisé pour prolonger significativement la durée de conservation des produits sensibles à l'oxygène tels que le fromage et la viande, la faisant passer d'une semaine à trois semaines. En revanche, les films monocouches continuent d'être largement utilisés dans les sacs à produits de base, où les considérations de coût priment sur l'efficacité des propriétés barrières.

Les films multicouches barrières, cependant, devraient dépasser la moyenne du secteur des films d'emballage avec un TCAC de 5,19 %. Les noyaux en alcool éthylène-vinylique atteignent une transmission d'oxygène inférieure à 1 cm³/m²·jour·atm, bien que le contrôle de l'humidité soit vital car l'humidité absorbée double la perméation. Les nouvelles lignes à neuf couches permettent des couches de liaison plus minces, réduisant le poids total du film tout en préservant l'adhésion. Lorsque les fenêtres de température de thermoscellage sont étroites, les revêtements en polychlorure de vinylidène abaissent l'énergie de scellage et accélèrent les lignes de formage-remplissage-scellage, renforçant les marges des transformateurs.

Par Application : L'Alimentation Conserve la Première Place en Volume, les Soins Personnels Accélèrent

L'alimentation et les boissons représentaient 43,89 % des revenus 2025, les articles d'épicerie courants nécessitant des propriétés de scellage, d'imprimabilité et de barrière modérée au coût unitaire le plus bas. Sur le marché des films d'emballage, les pochettes rétort, les films formables pour la viande et les emballages de snacks représentent collectivement une part significative en volume. De plus, les codeurs à jet d'encre numérique ont été de plus en plus utilisés pour appliquer des données de traçabilité en ligne, une exigence essentielle imposée par les réglementations mondiales de sécurité alimentaire.

Les soins personnels et la cosmétique, en revanche, devraient enregistrer le TCAC le plus rapide de 5,93 %. Les pochettes à fond plat avec raccords de coin remplacent les flacons rigides, réduisant le poids de l'emballage de 60 à 70 % et améliorant la densité des colis de commerce électronique. Les collaborations en édition limitée avec des influenceurs exploitent l'impression numérique pour renouveler les créations toutes les quelques semaines. Les mandats des marques pour 25 % de contenu recyclé d'ici 2027 déclenchent en outre des investissements dans la décontamination approuvée par la FDA pour les flux de polyéthylène recyclé.

Par Format d'Utilisation Finale : Les Sacs et Pochettes en Tête, les Étiquettes et Manchons en Forte Progression

En 2025, les sacs et pochettes, notamment les sacs à café à fond plat, les pochettes pour aliments pour animaux de compagnie à fermeture à glissière et les emballages de snacks à soufflets latéraux, représentaient 38,42 % de la valeur du marché mondial. Les avancées en chimie des agents de scellage ont facilité le développement de structures 100 % polyéthylène répondant avec succès aux exigences des tests de chute après le processus de remplissage. Ces innovations permettent aux transformateurs de participer aux programmes de recyclage en dépôt en magasin, contribuant ainsi aux efforts de durabilité.

Les étiquettes et manchons devraient se développer à un TCAC de 5,57 % à mesure que les transformateurs d'étiquettes autoadhésives intègrent des presses numériques en ligne gérant les données variables pour les mandats de sérialisation pharmaceutique. Les manchons rétractables à base de polyoléfines avec des encres lavables respectent désormais les directives de l'Association des Recycleurs de Plastiques, améliorant les rendements dans le recyclage bouteille à bouteille. À mesure que les marques intensifient la personnalisation, les transformateurs enregistrent des gains de revenus réguliers grâce à ces formats d'étiquettes au sein du marché plus large des films d'emballage.

Analyse Géographique

L'Asie-Pacifique a généré 36,89 % du chiffre d'affaires mondial en 2025, reflétant des clusters de fabrication denses et une pénétration rapide des aliments emballés. La Chine impose des limites strictes de migration pour les additifs, obligeant à des tests par des tiers qui allongent les délais de qualification mais renforcent la confiance des consommateurs. L'Inde impose des instructions de conservation multilingues, stimulant l'adoption de l'impression numérique, tandis que le Japon autorise désormais le PET chimiquement recyclé dans les contacts alimentaires sous des protocoles de décontamination stricts. Ces environnements réglementaires soutiennent collectivement une expansion prévisible, bien que contraignante en matière de conformité, pour le marché des films d'emballage dans la région.

Le Moyen-Orient est en voie d'atteindre le TCAC le plus rapide de 5,61 % jusqu'en 2031. Les mégaprojets Vision 2030 de l'Arabie Saoudite et les développements d'entrepôts frigorifiques des Émirats arabes unis attirent des investissements dans des lignes de films haute barrière adaptées aux produits pharmaceutiques et aux aliments périssables. Les projets de serres à NEOM nécessitent des films bloquant les UV tout en étant favorables à la photosynthèse, incorporant du dioxyde de titane et des stabilisateurs à amine encombrée, ouvrant une niche spécialisée. La taxe sur les sacs en plastique en Égypte oriente le commerce de détail vers des sacs en polypropylène tissé, détournant une partie du volume des sacs en HDPE de base tout en créant des opportunités de marque haut de gamme.

L'Europe reste le précurseur réglementaire, obligeant les transformateurs du monde entier à développer des films mono-matériaux pouvant être recyclés mécaniquement. L'Amérique du Nord affiche une utilisation par habitant mature, mais le commerce électronique gonfle la demande d'enveloppes durables. La croissance en Amérique du Sud se concentre au Brésil à mesure que la consommation d'aliments emballés augmente à l'intérieur des terres, compensée par les contraintes de contrôle des capitaux en Argentine. L'Afrique offre des perspectives à long terme une fois que la logistique de la chaîne du froid et les normes harmonisées seront en place, pouvant potentiellement libérer des volumes supplémentaires pour la part du marché mondial des films d'emballage dans les années à venir.

Paysage Concurrentiel

Le secteur des films d'emballage présente une concentration modérée, les dix plus grands producteurs captant environ 35 à 40 % des revenus mondiaux, tandis qu'une longue traîne de transformateurs régionaux répond aux niches de demande locales. Les leaders du marché conservent un pouvoir de négociation sur l'approvisionnement en résine et en matières premières de recyclage, mais aucune entreprise ne contrôle suffisamment de parts pour dicter les prix unilatéralement. L'intensité concurrentielle dépend donc des avantages de coût liés à l'échelle, de l'accès à la résine post-consommation et de la capacité à répondre aux mandats de recyclabilité de plus en plus stricts.

Une vague de fusions et d'opérations de capital-investissement redessine la carte des fournisseurs. La fusion en cours d'Amcor avec Berry Global, entièrement en actions et évaluée à 8,43 milliards USD, créera un réseau de plus de 400 usines de fabrication et permettra de dégager environ 650 millions USD d'économies annuelles en approvisionnement et en empreinte. Sealed Air a accepté en novembre 2025 une acquisition à 10,3 milliards USD par CD&R, une opération qui promet des investissements accrus en automatisation sur ses lignes d'emballage de protection une fois la transaction finalisée en 2026. Mondi s'est diversifié en amont en septembre 2025 en acquérant une participation de 25 % dans un recycleur allemand de polyéthylène fournissant 60 000 t par an de PCR conforme à l'EFSA, sécurisant un approvisionnement captif pour soutenir son engagement de 30 % de contenu recyclé.

L'adoption technologique devient un facteur de différenciation décisif pour les transformateurs de taille intermédiaire cherchant à gagner des parts de marché. Plus de 200 usines d'emballage souple avaient installé des presses numériques HP Indigo 25K fin 2025, permettant des tirages rentables de moins de 2 000 unités et réduisant les changements de création à quelques heures plutôt qu'à des semaines. Les dépôts de brevets pour des revêtements résistants aux graisses sans fluor ont augmenté de 40 % entre 2024 et 2025, les fournisseurs cherchant à remplacer les PFAS avant l'interdiction européenne de janvier 2026. Les transformateurs qui associent un approvisionnement sécurisé en PCR à une capacité d'impression numérique rapide sont les mieux positionnés pour répondre aux exigences des propriétaires de marques en matière d'emballages durables en petites séries, tout en défendant leurs marges face à la volatilité des matières premières.

Leaders du Secteur des Films d'Emballage

Amcor plc

Sealed Air Corporation

Mondi plc

Cosmo Films Ltd

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Cosmo Films a reçu la certification internationale de durabilité et de carbone pour le BOPP bio-attribué produit à Aurangabad, en Inde, permettant des réductions des émissions de Scope 3 sans refonte de la chaîne d'approvisionnement.

- Novembre 2025 : Sealed Air a accepté une acquisition à 10,3 milliards USD par CD&R, avec une clôture prévue pour mi-2026 sous réserve des autorisations antitrust.

- Septembre 2025 : Mondi a acquis une participation de 25 % dans un recycleur allemand de polyéthylène d'une capacité annuelle de 60 000 t pour sécuriser l'approvisionnement en PCR de qualité alimentaire.

- Juin 2025 : Huhtamaki a achevé une expansion de 45 millions USD de son usine de Pune, en Inde, ajoutant une ligne à neuf couches destinée aux pochettes pharmaceutiques et alimentaires haute barrière.

Portée du Rapport sur le Marché Mondial des Films d'Emballage

Le rapport sur le marché des films d'emballage est segmenté par type de matériau (polyéthylène, polypropylène, polyester, bioplastiques, autres types de matériaux), structure de film (monocouche, multicouche, multicouche barrière), application (alimentation et boissons, pharmaceutique et médical, soins personnels et cosmétiques, biens de consommation durables et électronique, industrie et institutionnel, agriculture et horticulture, autres applications), format d'utilisation finale (sacs et pochettes, films d'emballage et de couvercle, étiquettes et manchons, blisters et sachets, films rétractables et étirables), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Polyéthylène | Polyéthylène Haute Densité (HDPE) |

| Polyéthylène Basse Densité (LDPE) | |

| Polyéthylène Basse Densité Linéaire (LLDPE) | |

| Polypropylène | |

| Polyester | |

| Bioplastiques | |

| Autres Types de Matériaux |

| Monocouche |

| Multicouche |

| Multicouche Barrière |

| Alimentation et Boissons |

| Pharmaceutique et Médical |

| Soins Personnels et Cosmétiques |

| Biens de Consommation Durables et Électronique |

| Industrie et Institutionnel |

| Agriculture et Horticulture |

| Autres Applications |

| Sacs et Pochettes |

| Films d'Emballage et de Couvercle |

| Étiquettes et Manchons |

| Blisters et Sachets |

| Films Rétractables et Étirables |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Matériau | Polyéthylène | Polyéthylène Haute Densité (HDPE) | |

| Polyéthylène Basse Densité (LDPE) | |||

| Polyéthylène Basse Densité Linéaire (LLDPE) | |||

| Polypropylène | |||

| Polyester | |||

| Bioplastiques | |||

| Autres Types de Matériaux | |||

| Par Structure de Film | Monocouche | ||

| Multicouche | |||

| Multicouche Barrière | |||

| Par Application | Alimentation et Boissons | ||

| Pharmaceutique et Médical | |||

| Soins Personnels et Cosmétiques | |||

| Biens de Consommation Durables et Électronique | |||

| Industrie et Institutionnel | |||

| Agriculture et Horticulture | |||

| Autres Applications | |||

| Par Format d'Utilisation Finale | Sacs et Pochettes | ||

| Films d'Emballage et de Couvercle | |||

| Étiquettes et Manchons | |||

| Blisters et Sachets | |||

| Films Rétractables et Étirables | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des films d'emballage et où en sera-t-il d'ici 2031 ?

Il s'élevait à 108,62 milliards USD en 2025 et devrait atteindre 141,53 milliards USD d'ici 2031 avec un TCAC de 4,51 %.

Quel matériau détient la part la plus élevée dans les films souples ?

Le polyéthylène était en tête avec 38,27 % de la valeur 2025 grâce à son équilibre coût-performance sur les films étirables et les sacs d'expédition.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'emballage pour les soins personnels et la cosmétique devrait afficher le TCAC le plus rapide de 5,93 % à mesure que les marques se tournent vers des pochettes légères et des designs numériques en petites séries.

Pourquoi les films multicouches barrières gagnent-ils en popularité ?

Les emballages pharmaceutiques, pour la viande et les produits laitiers nécessitent une transmission d'oxygène inférieure à 1 cm³/m²·jour·atm, un objectif atteint de manière plus fiable par des structures à sept à neuf couches.

Quelle région offre le plus fort potentiel de croissance ?

Le Moyen-Orient devrait se développer à un TCAC de 5,61 % grâce aux investissements dans les infrastructures et les entrepôts frigorifiques soutenant les applications haute barrière.

Comment la fusion Amcor-Berry affectera-t-elle la dynamique de l'offre ?

L'entité combinée exploitera plus de 400 usines, améliorant le levier dans l'approvisionnement en résine recyclée et accélérant la standardisation sur les conceptions mono-matériaux.

Dernière mise à jour de la page le: