Taille et part du marché du covoiturage à la demande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

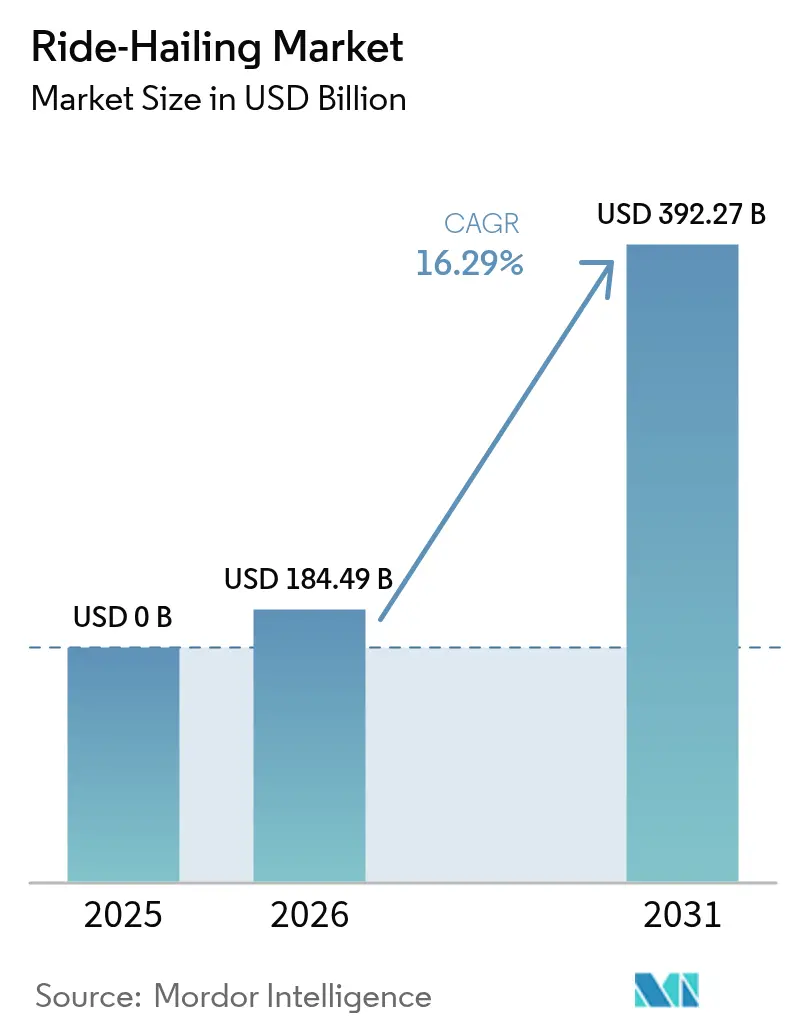

| Taille du Marché (2026) | 184.49 Milliards de dollars |

| Taille du Marché (2031) | 392.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.29% CAGR |

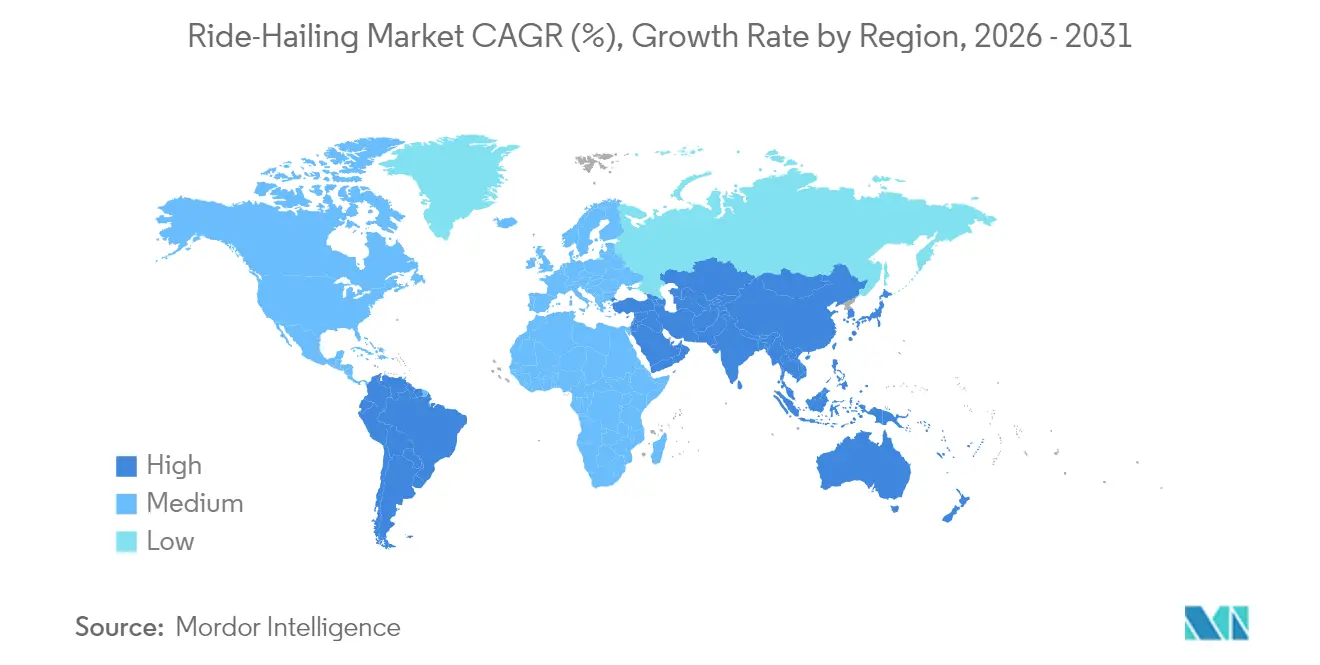

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

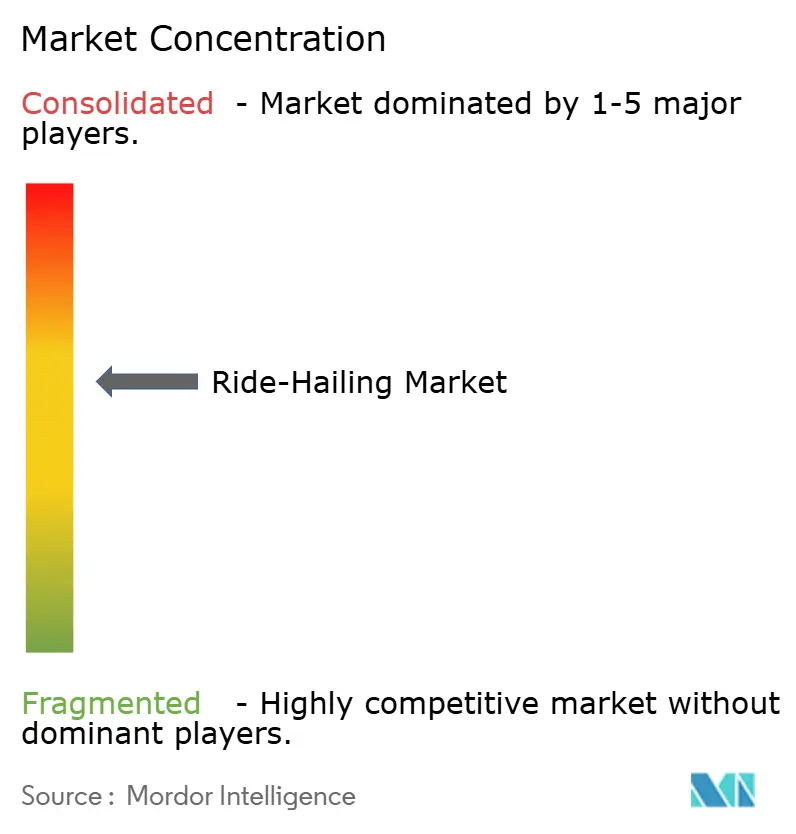

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du covoiturage à la demande par Mordor Intelligence

La taille du marché du covoiturage à la demande est projetée à 0 milliard USD en 2025, 184,49 milliards USD en 2026, et devrait atteindre 392,27 milliards USD d'ici 2031, avec un TCAC de 16,29 % de 2026 à 2031.

La densification urbaine croissante, les avancées en matière de conduite autonome et des cadres réglementaires favorables accélèrent conjointement l'adoption des plateformes dans les économies développées et émergentes. La maturité technologique permet aux opérateurs de mutualiser les données, d'optimiser les itinéraires et de réduire les coûts liés aux kilomètres parcourus à vide, tandis que les régulateurs des grandes villes incitent de plus en plus les navetteurs à délaisser la possession d'un véhicule privé au profit de la mobilité partagée. Les budgets de déplacements professionnels qui privilégient désormais les bons de transport plutôt que les voitures de société élargissent encore la base d'utilisateurs.

Principaux enseignements du rapport

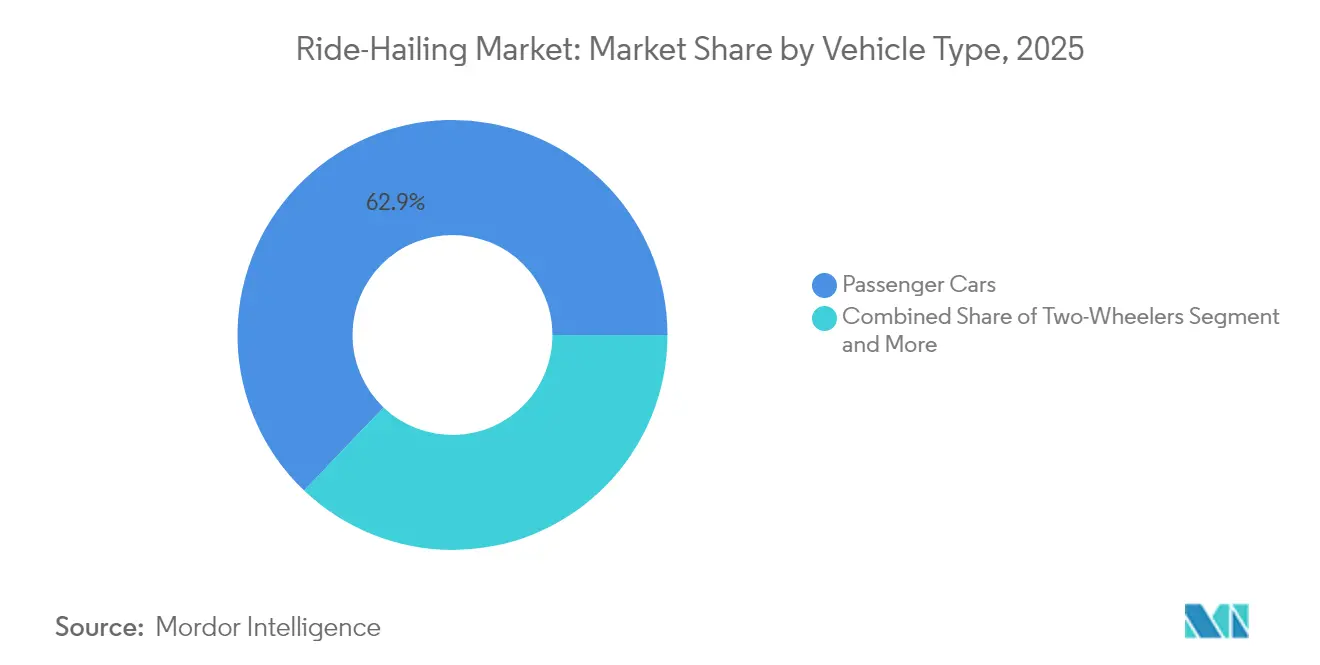

- Par type de véhicule, les voitures particulières ont capté 62,88 % de la part de marché du covoiturage à la demande en 2025, tandis que les deux-roues ont enregistré la plus forte croissance de segment avec un TCAC de 16,54 % jusqu'en 2031.

- Par type de propulsion, les moteurs à combustion interne représentaient 72,74 % de la taille du marché du covoiturage à la demande en 2025, mais les véhicules électriques à batterie progressent à un TCAC de 16,55 % jusqu'en 2031.

- Par type de service, le e-hailing représentait 73,62 % de la taille du marché du covoiturage à la demande en 2025 ; les robo-taxis connaissent la croissance la plus rapide avec un TCAC de 16,60 %.

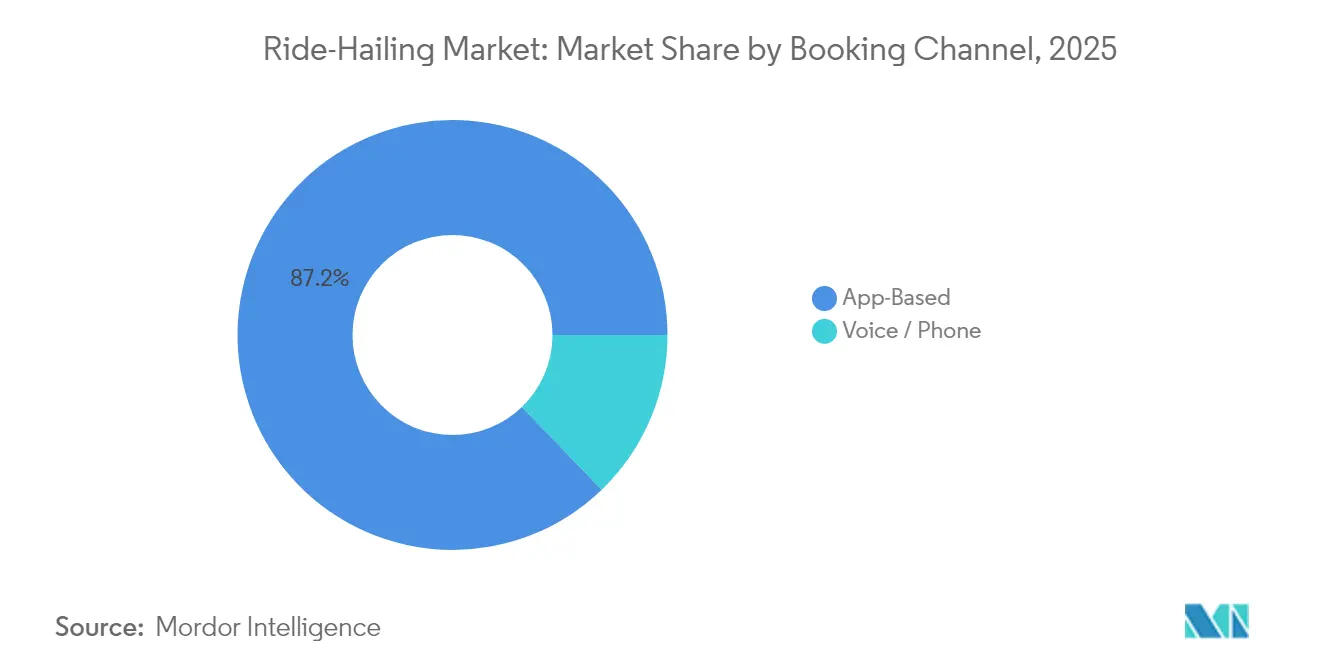

- Par canal de réservation, les transactions via application mobile représentaient 87,21 % du marché du covoiturage à la demande en 2025 avec une perspective de TCAC de 16,47 %, tandis que les réservations par voix et téléphone conservent une pertinence de niche.

- Par utilisateur final, les particuliers ont contribué à hauteur de 61,12 % du chiffre d'affaires 2025, mais les comptes entreprises affichent le TCAC le plus élevé à 16,36 % jusqu'en 2031, les budgets de mobilité remplaçant les indemnités de flotte.

- Par géographie, l'Asie-Pacifique détenait une part de revenus dominante de 38,44 % en 2025 ; l'Amérique du Sud est la région à la croissance la plus rapide avec un TCAC de 16,43 %, portée par le solide réseau de chauffeurs du Brésil.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du covoiturage à la demande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Congestion routière croissante | +3.2% | Mondial, avec l'impact le plus élevé dans les mégapoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénétration croissante des smartphones | +2.8% | Marchés émergents en Amérique du Sud, en Afrique et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Mandats d'électrification de l'ensemble des flottes | +2.1% | Amérique du Nord, Europe, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Super-applications multimodales par abonnement | +1.9% | Cœur de l'Asie-Pacifique, en expansion vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Budgets de mobilité financés par les employeurs | +1.6% | Amérique du Nord et UE, avec adoption précoce dans les centres urbains | Court terme (≤ 2 ans) |

| Intégration précoce avec les projets pilotes de mobilité aérienne urbaine | +1.1% | Certaines zones métropolitaines à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion routière croissante et croissance de la population urbaine

Dans les mégapoles telles que Jakarta et Manille, la circulation intense aux heures de pointe rend l'utilisation d'une voiture particulière peu pratique, poussant de nombreux navetteurs à choisir les services de covoiturage à la demande[1]« Mobilité urbaine dans les villes en développement », Banque mondiale, worldbank.org. Les plateformes compensent l'impact de la congestion sur le taux d'utilisation des chauffeurs en appliquant une répartition basée sur l'IA qui prédit les clusters de demande et réduit les kilomètres parcourus à vide ; Lyft atteint désormais une précision d'estimation d'arrivée inférieure à une minute à San Francisco grâce à des flux de trafic historiques et en temps réel. Les agences publiques considèrent les écosystèmes intégrés de mobilité en tant que service comme un moyen de réduire la congestion. Une étude de la Banque mondiale montre des réductions de fragmentation allant jusqu'aux deux cinquièmes lorsque le covoiturage à la demande, les transports en commun et la micromobilité sont interconnectés. L'interaction entre l'étalement urbain, le manque de stationnement et les mandats environnementaux croissants crée une piste d'expansion durable jusqu'en 2030.

Pénétration croissante des smartphones et du haut débit

L'adoption des appareils mobiles est en plein essor au Brésil, en Inde et en Indonésie, ouvrant de nouveaux segments démographiques à la réservation via application et élargissant la base d'utilisateurs du marché du covoiturage à la demande. Le marché brésilien a connu une croissance exponentielle d'ici 2027, porté par l'immense flotte de chauffeurs d'Uber. Les interfaces à commande vocale renforcent l'inclusivité : l'assistant IA de Grab, capable de comprendre les accents locaux, permet aux utilisateurs malvoyants et aux personnes âgées de réserver facilement des trajets à la demande de manière autonome. Une couverture 4G plus étendue dans les zones périurbaines améliore encore la fiabilité des prises en charge, réduisant l'écart de service entre les quartiers centraux et périphériques.

Mandats d'électrification de l'ensemble des flottes par les entreprises de transport avec chauffeur

Inspirées par la norme Clean Miles Standard de Californie, qui impose aux entreprises de covoiturage à la demande d'augmenter l'utilisation des véhicules électriques d'ici la fin de la décennie, des régions telles que la Colombie-Britannique, Paris et Séoul poursuivent des initiatives similaires[2]« Clean Miles Standard », California Air Resources Board, california.gov. Le partenariat d'Uber avec BYD côté offre pourrait introduire 100 000 véhicules électriques en Europe et en Amérique latine, soutenu par un assistant chauffeur propulsé par OpenAI qui oriente les partenaires vers les bornes de recharge optimales. New York, en avance sur le calendrier prévu, a marqué une étape importante dans son parcours de durabilité en atteignant un nombre significatif de trajets zéro émission, soulignant son engagement en faveur d'un transport propre, après que Gravity Mobility a installé des chargeurs délivrant 2 400 miles par heure. Ces jalons illustrent comment la réglementation, les alliances avec les constructeurs automobiles et l'infrastructure à grande échelle s'alignent pour réduire les émissions d'échappement sans diminuer le volume de trajets.

Les super-applications multimodales par abonnement renforcent la fidélisation

Le modèle de super-application de Grab convertit les utilisateurs d'un seul service en clients multi-produits qui dépensent trois fois le panier moyen, augmentant la valeur vie client du marché du covoiturage à la demande. L'entreprise cultive une solide fidélité client dans divers secteurs en combinant la livraison de repas, les paiements numériques et les services d'assurance. Elle est dominante dans les secteurs de la mobilité et de la livraison de repas en Asie du Sud-Est. Les projets pilotes public-privé de mobilité en tant que service à Vienne et aux Pays-Bas reproduisent cette architecture en associant le covoiturage à la demande aux transports en commun et aux vélos partagés sous une facturation unifiée. Des coûts de changement élevés et des services de technologie financière intégrés renforcent la rétention dans différentes tranches de revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Cadres réglementaires stricts et fragmentés | -2.4% | Mondial, avec l'impact le plus élevé en Europe et sur les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données | -1.8% | Europe, Amérique du Nord, avec des répercussions mondiales | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance pour les chauffeurs indépendants | -1.5% | Cœur de l'Amérique du Nord, en expansion vers les marchés réglementés | Court terme (≤ 2 ans) |

| Écarts de rentabilité persistants | -1.2% | Mondial, avec un accent sur les opérations dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cadres réglementaires stricts et fragmentés

L'examen par la Commission européenne des règles relatives au covoiturage met en lumière les mandats divergents au niveau des villes concernant les licences de véhicules, les limites de temps d'inactivité et les avantages sociaux des chauffeurs. L'Espagne a plafonné les nouvelles licences sur la base de quotas de pollution, et la Malaisie a révoqué le permis d'inDrive pour des manquements à la conformité, soulignant l'hétérogénéité des politiques. Les taxes localisées, telles que le prélèvement de la Caroline du Nord sur les trajets exclusifs, en vigueur à partir de juillet 2025, alourdissent encore la complexité opérationnelle.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les clauses strictes du RGPD en matière de consentement et de localisation des données obligent les opérateurs à stocker et à traiter la télémétrie des passagers au sein du bloc, augmentant les charges de conformité. Des cyberévénements tels que l'attaque par bourrage d'identifiants de 2024 sur une plateforme de premier plan ont provoqué de brèves interruptions de service dans plusieurs métropoles américaines, mettant en évidence la sécurité comme un risque opérationnel. Des protocoles de chiffrement renforcés et des tests de pénétration par des tiers font grimper les coûts, mais restent des prérequis incontournables pour maintenir la confiance des consommateurs dans un écosystème de marché du covoiturage à la demande riche en données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières dominent dans un contexte de diversification

Les voitures particulières ont contribué à hauteur de 62,88 % de la part de marché du covoiturage à la demande en 2025, ancrant les revenus tout en affichant un TCAC de segment de 16,38 % jusqu'en 2031, à mesure que les constructeurs automobiles lancent des versions adaptées aux flottes à des prix compétitifs. Les deux-roues et les trois-roues gagnent du terrain dans les villes sujettes à la congestion ; Rapido en Inde dessert désormais 25 millions de clients et 1,5 million de chauffeurs, illustrant comment les motos répondent à la demande de micro-trajets. Les fourgonnettes et les monospaces renforcent les contrats de navette d'entreprise, notamment là où les budgets de mobilité des employeurs préchargent des prises en charge récurrentes. L'opportunité des taxis-moto en Inde, dont la croissance est prévue de manière exponentielle d'ici 2030, illustre la diversification, bien que les interdictions réglementaires à Delhi et au Maharashtra soulignent le risque de conformité. Les compléments de logistique urbaine, tels que la livraison de petits colis pendant les heures creuses des chauffeurs, monétisent davantage le temps des véhicules, faisant des voitures particulières un cœur de métier résilient tandis que les modalités de niche réduisent le risque de saturation du marché.

L'expansion du segment favorise également l'électrification des flottes, car les constructeurs automobiles donnent la priorité aux plateformes à batterie pour les modèles de voitures particulières à fort volume. À mesure que les prix des véhicules électriques baissent, les opérateurs concluent des baux en volume avec des berlines à autonomie optimisée, réduisant les dépenses de maintenance et augmentant les revenus des chauffeurs. Le marché du covoiturage à la demande exploite la télématique pour délimiter les sous-flottes à forte utilisation, encourageant les opérateurs à actifs légers à contrôler la qualité de service sans posséder de véhicules. La double position de leader en termes de part et de croissance confirme la primauté à long terme des voitures particulières, même si les deux-roues et les concepts de robo-fourgonnettes se taillent des créneaux spécialisés.

Par type de propulsion : la transition électrique s'accélère malgré la domination des moteurs à combustion interne

Les groupes motopropulseurs à combustion interne représentent encore 72,74 % de la taille du marché du covoiturage à la demande en 2025, reflétant les parcs de véhicules existants. Pourtant, les trajets en véhicules électriques à batterie s'accélèrent à un TCAC de 16,55 % sous l'effet des contraintes réglementaires et des incitations à la recharge. La règle californienne des 90 % de kilomètres électriques pour 2030 oblige les plateformes à constituer des flottes de véhicules électriques, tandis que les hubs Gravity Mobility de New York offrent un temps de rotation de 2 400 miles par heure, minimisant les temps d'arrêt. Les modèles hybrides comblent les lacunes d'infrastructure sur les marchés où les chargeurs rapides à courant continu restent rares, et les flottes au gaz naturel comprimé/gaz de pétrole liquéfié maintiennent leur pertinence en Asie du Sud en raison de chaînes d'approvisionnement abondantes. Le plan d'Uber de déployer 100 000 véhicules électriques BYD en Europe et en Amérique latine signale une hausse de volume à court terme, soutenue par des incitations pour les chauffeurs via l'application qui compensent les taux de location plus élevés.

Une enquête auprès des consommateurs brésiliens a montré une utilisation stable du covoiturage à la demande malgré les préoccupations concernant les prix initiaux des véhicules électriques, indiquant que la parité des coûts n'est pas une condition préalable binaire à l'adoption de masse lorsque les subventions au niveau de la plateforme comblent les écarts de coût total de possession. La répartition prédictive raccourcit les temps d'attente pour les véhicules électriques, atténuant l'anxiété liée à l'autonomie. Avec la pénétration croissante des énergies renouvelables, l'avantage en termes d'émissions des flottes de véhicules électriques s'élargit et alimente les rapports de durabilité des entreprises, générant une demande de la part des voyageurs d'affaires.

Par type de service : le leadership du e-hailing est mis au défi par l'innovation des robo-taxis

Le e-hailing a conservé 73,62 % des revenus de 2025, mais les robo-taxis ont affiché un TCAC de 16,60 %, laissant entrevoir une inflexion au-delà des modèles de chauffeurs manuels. Waymo enregistre désormais 100 000 trajets hebdomadaires dans plusieurs villes américaines et s'est intégré à l'interface d'Uber, permettant aux utilisateurs de basculer entre voitures avec chauffeur humain et voitures autonomes. Le covoiturage et la location entre particuliers répondent aux besoins des voyageurs à actifs légers, mais restent marginaux avec une part inférieure à 10 %. Les forfaits de trajets par abonnement émergent via des plans d'entreprise, verrouillant un volume récurrent à des marges prévisibles.

La participation d'Uber à hauteur de plusieurs centaines de millions de dollars dans Lucid-Nuro permettra d'introduire 20 000 SUV autonomes en six ans, confirmant un avenir multimodal plutôt qu'une substitution binaire humain contre robot. Les régulateurs de Wuhan approuvent le déploiement à grande échelle de véhicules sans chauffeur, témoignant de la confiance dans la maturité de la technologie. Bien que le déploiement commercial reste spécifique à chaque ville, les enseignements sur la confiance des passagers, les protocoles d'assistance à distance et la cartographie se diffuseront rapidement, comprimant les délais pour l'ensemble du marché du covoiturage à la demande.

Par canal de réservation : la domination des applications mobiles renforce la transformation numérique

Les commandes via application mobile représentaient 87,21 % des réservations de 2025 et maintiennent un TCAC de 16,47 %, reflétant l'omniprésence des smartphones dans les segments démographiques cibles. Les algorithmes intégrés aux applications prédisent les tarifs, suggèrent des points de prise en charge et intègrent des portefeuilles numériques, simplifiant le parcours client. Les lignes vocales et téléphoniques persistent pour les personnes âgées ou dans les zones à couverture insuffisante, servant de redondance plutôt que de canaux principaux. L'interface vocale de Grab atteint une précision de reconnaissance des accents supérieure aux quatre cinquièmes, alliant accessibilité et fonctionnalité grand public. Les prochaines itérations pourraient exploiter l'IA générative pour analyser l'intention des passagers en temps réel, suggérant des itinéraires multimodaux combinant covoiturage à la demande, transports en commun ou trottinettes électriques.

Il est important de noter que la domination du canal ne ferme pas la porte à l'inclusivité ; les projets pilotes de commande via WhatsApp en Inde étendent la portée aux utilisateurs disposant de forfaits de données limités. Dans les économies émergentes, les chatbots des opérateurs gèrent le statut des trajets et la résolution des litiges, réduisant les frais généraux de support. La fidélisation des écosystèmes d'applications sous-tend la logique de revenus récurrents du marché du covoiturage à la demande et les voies de vente croisée.

Par utilisateur final : l'adoption par les entreprises s'accélère dans un contexte de maturité du marché des particuliers

Les particuliers génèrent encore 61,12 % du chiffre d'affaires, mais les comptes entreprises affichent le TCAC le plus élevé à 16,36 % à mesure que les voyages d'affaires reprennent et que les exigences de reporting ESG se renforcent. Les budgets de mobilité regroupent les dépenses de transport dans un portefeuille unifié, permettant aux employés de soumettre des reçus de covoiturage à la demande sans paperasse.

Les directives de durabilité incitent les entreprises à enregistrer les émissions de portée 3, et les API de covoiturage à la demande alimentent des tableaux de bord carbone avec des données de trajet granulaires. Des programmes de fidélité à plusieurs niveaux récompensent les voyageurs d'affaires fréquents avec des surclassements et des multiplicateurs de tarification dynamique réduits, différenciant les niveaux de service. Pendant ce temps, la croissance des utilisateurs particuliers dans les villes matures plafonne, orientant l'attention des opérateurs vers les segments entreprises à forte marge où la demande prévisible aux heures de pointe améliore l'utilisation des flottes et les revenus des chauffeurs.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 38,44 % de la taille du marché du covoiturage à la demande en 2025. La Chine, portée par ses paysages urbains denses, sa forte pénétration des smartphones et ses politiques de mobilité favorables, est à l'avant-garde de la révolution des véhicules autonomes. Apollo Go de Baidu a déployé une flotte importante de voitures sans chauffeur dans diverses villes, accumulant des millions de trajets effectués. En Inde, les deux-roues, notamment via des plateformes comme Rapido, sont le choix privilégié des navetteurs souhaitant éviter les longs embouteillages sans se ruiner. En Asie du Sud-Est, la nature fragmentée des transports en commun donne naissance à des super-applications, avec des entreprises telles que Grab en tête des réservations de trajets. Sa fusion proposée avec GoTo pourrait potentiellement forger une entité régionale dominante.

L'Amérique du Sud est le leader en termes de vitesse de croissance avec un TCAC de 16,43 % jusqu'en 2031, ancré par le Brésil, où les chauffeurs d'Uber constituent la plus grande flotte nationale de l'entreprise. Les revenus régionaux ont connu une croissance exponentielle d'ici 2027, portés par une urbanisation rapide et un confort culturel avec les trajets partagés. L'Argentine et la Colombie montrent des signes précoces d'ouverture réglementaire, tandis que les sondages d'UBS enregistrent une fidélité stable des passagers malgré les pressions inflationnistes. Les plateformes adaptent des versions d'applications à faible bande passante pour toucher les segments de téléphones prépayés, maintenant une croissance des trajets à deux chiffres.

L'Amérique du Nord reste le creuset technologique. Les nombreux trajets autonomes de Waymo, associés à la promotion vigoureuse des véhicules électriques par la Californie, établissent des références essentielles qui influencent les normes mondiales en matière de mobilité durable et intelligente. L'adoption rapide par New York des trajets en véhicules électriques souligne le rôle central d'une infrastructure robuste, comme les corridors de recharge rapide, dans la promotion d'un transport urbain plus écologique. L'Europe est aux prises avec l'harmonisation réglementaire ; l'examen de la Commission européenne vise à converger les licences de taxi et de covoiturage, ouvrant potentiellement la voie à une mise à l'échelle à l'échelle de l'UE.

Paysage concurrentiel

Des dynamiques oligopolistiques définissent le marché du covoiturage à la demande, avec Uber, Didi et Grab se taillant des bastions régionaux plutôt qu'un seul acteur détenant un pouvoir monopolistique. En 2024, les solides résultats financiers d'Uber alimentent des investissements importants dans des technologies de pointe, notamment un investissement conséquent dans les robo-taxis via des collaborations telles que Lucid-Nuro. Grab, en tant que super-application dominante, favorise une forte fidélité client dans l'ensemble de ses services. Sa fusion envisagée avec GoTo promet de consolider des centaines de millions d'utilisateurs, établissant potentiellement une puissance régionale redoutable en Asie du Sud-Est. Par ailleurs, le rachat de FREENOW par Lyft marque une expansion notable en Europe, laissant entendre que de telles consolidations pourraient être une manœuvre tactique face à la montée en puissance de la mobilité autonome.

La différenciation par l'IA éclipse la simple mise en relation pour les trajets. L'assistant chauffeur d'Uber propulsé par GPT-4o répond aux questions sur la transition vers les véhicules électriques, tandis que le moteur d'estimation d'arrivée prédictif de Lyft réduit les minutes d'inactivité, augmentant les revenus des chauffeurs. Les services de niche gagnent du terrain en tant que jeux sur les espaces blancs : l'interface vocale de Grab pour les passagers malvoyants et le segment Silver de Lyft pour les personnes âgées illustrent la spécialisation démographique. Les alliances avec les constructeurs automobiles se resserrent, comme en témoignent les partenariats Uber-BYD et Didi-SAIC, garantissant un approvisionnement préférentiel en véhicules dans un contexte de pénurie de puces.

Les barrières à l'entrée sur le marché s'élèvent grâce à l'échelle des données, à l'expertise réglementaire et aux besoins en capitaux. Pourtant, de nouveaux entrants régionaux font encore surface sur des marchés protégés tels que l'Iran et le Nigeria. En définitive, les cinq premiers opérateurs contrôlent environ les trois cinquièmes des réservations brutes mondiales, un niveau signalant une concurrence saine sans fragmenter les effets de réseau.

Leaders du secteur du covoiturage à la demande

Uber Technologies, Inc.

Lyft, Inc.

Grab Holdings Inc.

Bolt Technology OÜ

SUOL Innovations Ltd (inDrive)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Uber signe un accord mondial avec Baidu pour lancer des milliers de voitures autonomes Apollo Go sur le réseau Uber en dehors de la Chine continentale, d'abord dans certaines villes d'Asie et du Moyen-Orient.

- Juillet 2025 : Lyft finalise l'acquisition de FREENOW pour 175 millions EUR, obtenant une couverture dans 180 villes européennes et portant les trajets adressables à 300 milliards par an.

- Juillet 2025 : Uber investit plusieurs centaines de millions de dollars dans Lucid et Nuro pour déployer plus de 20 000 robotaxis sur six ans, chacun basé sur le SUV Lucid Gravity équipé de la pile de conduite autonome de Nuro.

Périmètre du rapport mondial sur le marché du covoiturage à la demande

Un service de covoiturage à la demande désigne des services de covoiturage qui, via des sites web et des applications mobiles, mettent en relation des passagers avec des chauffeurs de véhicules de location qui, contrairement aux taxis, ne peuvent pas légalement être hélés dans la rue.

Le marché du covoiturage à la demande est segmenté par type de véhicule, type de propulsion et géographie. Par type de véhicule, le marché est segmenté en motos, voitures, fourgonnettes et bus. Par type de propulsion, le marché est segmenté en moteur à combustion interne (MCI) et électrique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Deux-roues |

| Trois-roues |

| Voitures particulières |

| Fourgonnettes et monospaces |

| Bus et navettes |

| Moteur à combustion interne |

| Hybride |

| Électrique à batterie |

| Gaz naturel comprimé / Gaz de pétrole liquéfié |

| E-hailing |

| Covoiturage entre particuliers |

| Robo-taxi |

| Forfaits de trajets par abonnement |

| Application mobile |

| Voix / Téléphone |

| Particulier |

| Entreprise / Institutionnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Deux-roues | |

| Trois-roues | ||

| Voitures particulières | ||

| Fourgonnettes et monospaces | ||

| Bus et navettes | ||

| Par type de propulsion | Moteur à combustion interne | |

| Hybride | ||

| Électrique à batterie | ||

| Gaz naturel comprimé / Gaz de pétrole liquéfié | ||

| Par type de service | E-hailing | |

| Covoiturage entre particuliers | ||

| Robo-taxi | ||

| Forfaits de trajets par abonnement | ||

| Par canal de réservation | Application mobile | |

| Voix / Téléphone | ||

| Par utilisateur final | Particulier | |

| Entreprise / Institutionnel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du covoiturage à la demande en 2026 ?

Il totalise 184,49 milliards USD et devrait croître à un TCAC de 16,29 % pour atteindre 392,27 milliards USD d'ici 2031 (2026-2031).

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Sud affiche le TCAC le plus élevé à 16,43 %, portée par le solide réseau de chauffeurs du Brésil.

Quelle est la part des trajets électriques aujourd'hui ?

Les trajets en véhicules électriques à batterie sont minoritaires mais connaissent la croissance la plus rapide, avec des kilomètres électriques mandatés pour atteindre 90 % en Californie d'ici 2030.

Qui est en tête des déploiements autonomes ?

Waymo a dépassé 100 000 trajets hebdomadaires, et Uber prévoit 20 000 robotaxis Lucid-Nuro, signalant un leadership à l'échelle commerciale.

Pourquoi les comptes entreprises sont-ils importants ?

Les budgets de mobilité financés par les employeurs progressent à un TCAC de 16,36 %, offrant des marges plus élevées et une demande fiable par rapport aux particuliers.

Dernière mise à jour de la page le: