Taille et part de marché du traitement de la dystrophie musculaire de Duchenne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.06 Milliards de dollars |

| Taille du Marché (2031) | 9.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la dystrophie musculaire de Duchenne par Mordor Intelligence

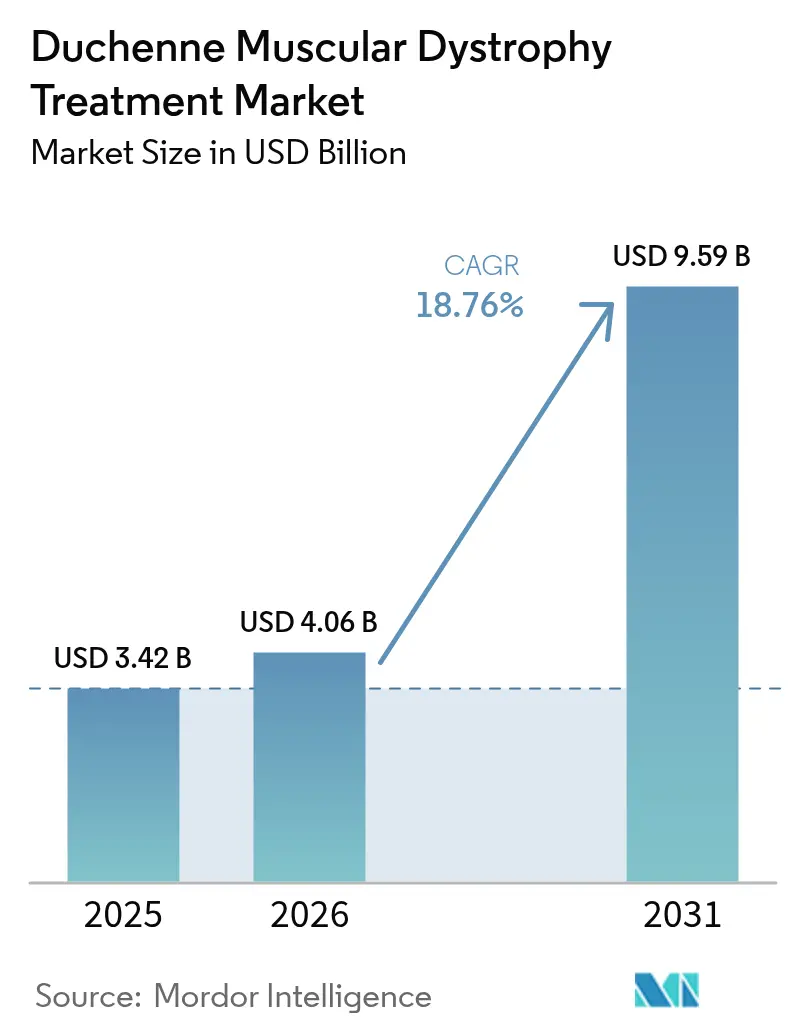

La taille du marché du traitement de la dystrophie musculaire de Duchenne en 2026 est estimée à 4,06 milliards USD, en progression par rapport à la valeur de 2025 de 3,42 milliards USD, avec des projections pour 2031 indiquant 9,59 milliards USD, croissant à un CAGR de 18,76 % sur la période 2026-2031. Les thérapies géniques révolutionnaires, l'accélération réglementaire et les investissements en capital-risque soutenus redéfinissent les standards thérapeutiques, faisant évoluer les soins de régimes palliatifs vers des interventions durables modificatrices de la maladie. L'approbation élargie par la FDA du delandistrogène moxeparvovec pour les enfants âgés de 4 ans et plus, le premier agent non stéroïdien de sa catégorie givinostat, et l'alternative aux corticostéroïdes vamorolone soutiennent ensemble un écosystème multimodal où les approches moléculaires dominent [1]U.S. Food and Drug Administration, "La FDA approuve une indication élargie pour la thérapie génique dans la dystrophie musculaire de Duchenne," fda.gov. L'appétit des investisseurs reste robuste à mesure que les technologies de plateforme arrivent à maturité, illustré par des levées de capitaux record pour les innovateurs en oligonucléotides et en CRISPR. Le réalignement concurrentiel, déclenché par l'abandon de programmes chez les grandes entreprises, a ouvert des opportunités d'espaces vierges pour les acteurs émergents tout en intensifiant la concentration sur la fabrication évolutive de vecteurs. La dynamique géographique se concentre sur l'Asie-Pacifique, où les régulateurs au Japon et en Chine ont accéléré les examens, positionnant la région pour une croissance des revenus supérieure à la moyenne et une activité diversifiée d'essais cliniques.

Points clés du rapport

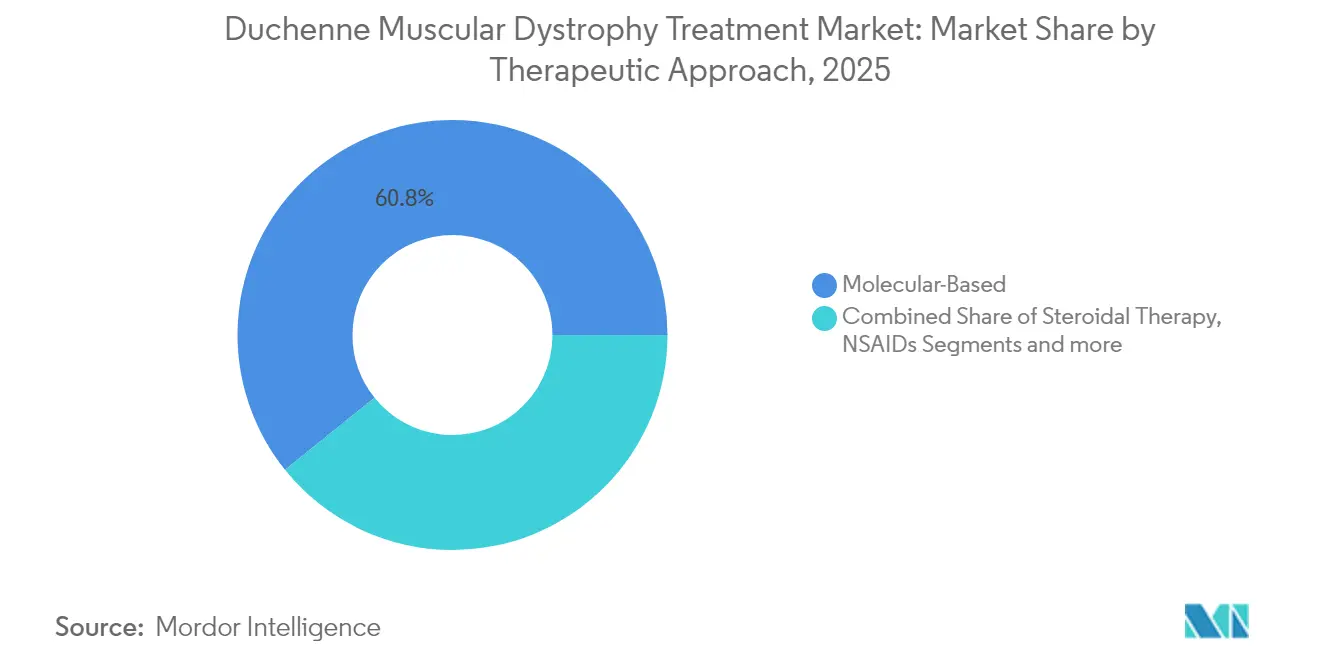

- Par approche thérapeutique, les produits à base moléculaire détenaient 60,78 % de la part du marché du traitement de la dystrophie musculaire de Duchenne en 2025, tandis qu'ils devraient afficher un CAGR de 19,42 % jusqu'en 2031.

- Par voie d'administration, le segment intraveineux représentait 51,68 % de la taille du marché du traitement de la dystrophie musculaire de Duchenne en 2025 ; le segment sous-cutané devrait progresser à un CAGR de 19,37 % jusqu'en 2031.

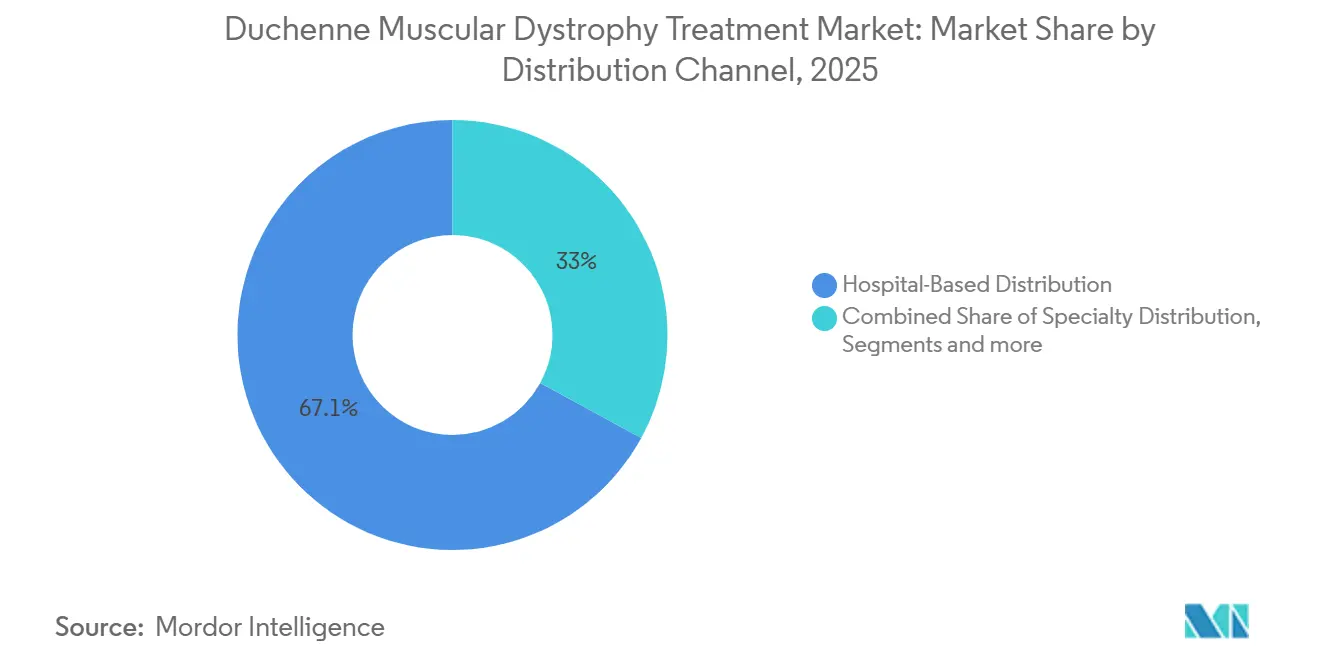

- Par canal de distribution, la distribution hospitalière représentait 67,05 % de la part du marché du traitement de la dystrophie musculaire de Duchenne en 2025, tandis que la distribution en pharmacie de détail/communautaire devrait enregistrer le CAGR le plus rapide de 19,55 % jusqu'en 2031.

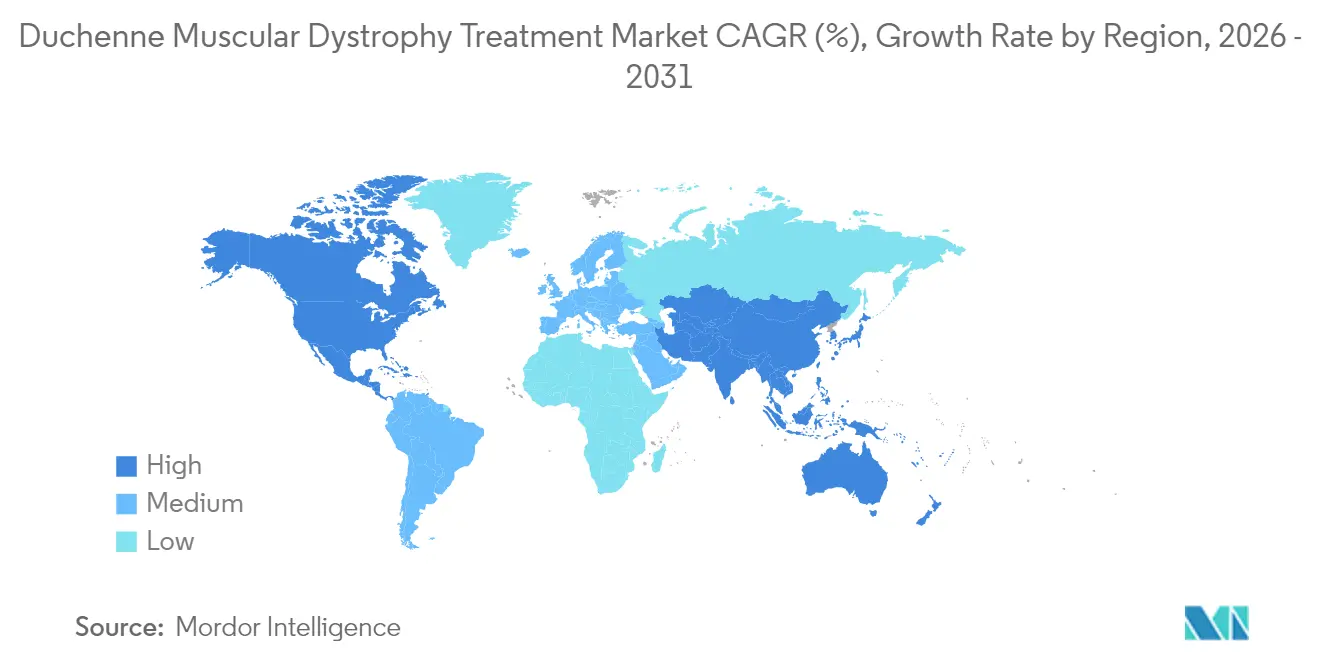

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,11 % en 2025, tandis que l'Asie-Pacifique est en bonne voie pour le CAGR le plus élevé de 19,61 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du traitement de la dystrophie musculaire de Duchenne*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charge croissante de la maladie de la DMD | +3.2% | Mondial | Long terme (≥ 4 ans) |

| Investissements croissants dans les thérapies innovantes | +4.1% | Amérique du Nord et UE, avec répercussions sur l'APAC | Moyen terme (2-4 ans) |

| Dynamique d'approbation des médicaments antisens à saut d'exon | +2.8% | Mondial, avec des gains précoces aux États-Unis, dans l'UE et au Japon | Court terme (≤ 2 ans) |

| Incitations aux médicaments orphelins et bons de révision prioritaire | +2.3% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Accords sur les plateformes CRISPR accélérant les pipelines d'édition génique | +3.5% | Mondial, concentré aux États-Unis et en Chine | Long terme (≥ 4 ans) |

| Essais décentralisés améliorant le recrutement des patients | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de la maladie de la DMD

La reconnaissance croissante que 1 naissance masculine sur 3 500 à 6 000 est affectée a conduit à la création de registres nationaux et de programmes de dépistage néonatal qui élargissent les populations éligibles aux essais et encouragent une intervention thérapeutique précoce [2]Ulrike Schara-Schmidt, "Épidémiologie et survie dans la dystrophie musculaire de Duchenne," Springer, springer.com. Les études de prévalence ponctuelle en Angleterre citent désormais 3,23 cas pour 100 000 habitants, tandis que les coûts médicaux directs augmentent de près de trois fois lorsque les patients passent des stades ambulatoires aux stades assistés par ventilateur. Les améliorations de l'espérance de vie — de 18,2 ans pour ceux nés avant 1970 à 24 ans pour la cohorte 1990-1999 — prolongent la durée du traitement et amplifient la demande du marché.

Investissements croissants dans les thérapies innovantes

Le capital-risque et le capital stratégique continuent d'affluer ; CureDuchenne a catalysé plus de 3 milliards USD de financements complémentaires depuis 2014, et Dyne Therapeutics a levé 300 millions USD en une seule opération en 2024. Des collaborations telles que Sarepta-Arrowhead pour les siRNA et Sanofi-Fulcrum sur la modulation épigénétique illustrent l'engagement des grandes entreprises pharmaceutiques envers les portefeuilles de maladies rares, tandis que les branches de capital-risque philanthropiques restent essentielles à la découverte précoce [3]Sarepta Therapeutics, "Lancement du Centre d'innovation en édition génique," sarepta.com.

Dynamique d'approbation des médicaments antisens à saut d'exon

Quatre agents à saut d'exon sont déjà sur le marché américain, et des candidats supplémentaires approchent des soumissions. Wave Life Sciences prévoit un dépôt accéléré pour WVE-N531 après que les données à 48 semaines ont montré une expression soutenue de la dystrophine avec une demi-vie tissulaire de 61 jours. La FDA et l'EMA acceptent désormais l'expression de la dystrophine comme biomarqueur de substitution, permettant des délais raccourcis et un risque de développement réduit par rapport aux standards historiques.

Incitations aux médicaments orphelins et bons de révision prioritaire

Le bon de maladie pédiatrique rare attaché au givinostat en 2024 a atteint des valorisations sur le marché secondaire de plusieurs centaines de millions, créant une boucle de capital auto-renforçante où les produits des bons financent des actifs de pipeline supplémentaires. L'exclusivité de sept ans et les orientations claires publiées en 2025 soutiennent la volonté des promoteurs d'avancer des programmes à haut risque.

Analyse de l'impact des freins du marché du traitement de la dystrophie musculaire de Duchenne*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Absence d'endpoints standardisés d'efficacité clinique | -2.1% | Mondial | Moyen terme (2-4 ans) |

| Coût élevé des thérapies et obstacles au remboursement | -3.4% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Goulots d'étranglement de fabrication pour les vecteurs AAV à haute dose | -2.8% | Mondial, concentré dans les centres de production aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur l'édition génique hors cible | -1.9% | Mondial, plus prononcé aux États-Unis et en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence d'endpoints standardisés d'efficacité clinique

La variabilité des biomarqueurs tels que la créatine kinase complique les comparaisons entre études, incitant à des efforts de validation pour des alternatives telles que la titine N-terminale urinaire, qui corrèle plus étroitement avec l'expression de la microdystrophine. Les orientations divergentes de la FDA et de l'EMA ajoutent une complexité de planification, tandis que les classifications pédiatriques de la démarche mises à jour révèlent des lacunes entre les mesures de résultats historiques et les standards contemporains.

Coût élevé des thérapies et obstacles au remboursement

Les thérapies géniques à dose unique dont le prix dépasse 3 millions USD pèsent sur les budgets des payeurs, et les critères d'autorisation préalable confinent fréquemment la couverture à des sous-groupes restreints. Des accords basés sur la valeur et des modèles de paiement échelonné émergent, mais les défis logistiques liés à la collecte de données post-commercialisation ont ralenti l'adoption, limitant l'accès notamment dans les pays à revenus intermédiaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du traitement de la dystrophie musculaire de Duchenne

Par approche thérapeutique :

les stratégies moléculaires maintiennent leur surperformanceLes interventions moléculaires ont généré la plus grande contribution aux revenus de 2025, représentant 60,78 % du marché du traitement de la dystrophie musculaire de Duchenne. Ce segment devrait se développer à un CAGR de 19,42 % jusqu'en 2031, porté par les thérapies géniques pionnières, des chimies de saut d'exon de plus en plus efficaces et des agents de lecture émergents. La taille du marché du traitement de la dystrophie musculaire de Duchenne pour les catégories moléculaires devrait atteindre 5,93 milliards USD d'ici 2031, reflétant un remboursement soutenu pour le delandistrogène moxeparvovec et la maturation du pipeline parmi les constructions CRISPR. Les approches de suppression des mutations continuent de bénéficier d'une extension des indications, tandis que les cellules chimériques exprimant la dystrophine progressent dans les essais précoces sans recours aux vecteurs viraux.

La dynamique concurrentielle au sein des modalités moléculaires repose sur une expression différenciée de la dystrophine ; DYNE-251 a délivré 3,71 % d'expression contre 0,3 % pour l'étéplirsen historique dans des évaluations comparatives directes. L'innovation en fabrication reste un facteur limitant, mais les optimisations récentes du séquençage poly-A et de l'architecture des cassettes transgéniques améliorent les rendements fonctionnels par litre de capacité de bioréacteur. Les anti-inflammatoires stéroïdiens et non stéroïdiens conservent un rôle complémentaire, notamment là où l'accès à la thérapie génique est retardé, préservant les bases de revenus pour les protocoles de soins chroniques et soutenant les investigations en thérapie combinée.

Par voie d'administration :

la commodité évolue vers la voie sous-cutanéeLes perfusions intraveineuses dominaient avec une part de 51,68 % en 2025, reflétant l'administration hospitalière de vecteurs viraux à haute dose au cœur des standards actuels. Bien que la voie IV reste indispensable pour les constructions de dystrophine pleine longueur ou micro-dystrophine, le canal sous-cutané devrait afficher un CAGR de 19,37 % à mesure que les oligonucléotides auto-injectables et les transporteurs à fragments d'anticorps gagnent en traction réglementaire. La taille du marché du traitement de la dystrophie musculaire de Duchenne pour les formulations sous-cutanées pourrait dépasser 2,22 milliards USD d'ici 2031, ouvrant des voies de soins ambulatoires qui allègent la congestion des établissements et améliorent l'observance.

Les innovations en combinaison médicament-dispositif — allant des auto-injecteurs portables aux polymères formant des dépôts — élargissent la compatibilité des candidats avec les voies sous-cutanées. Les agents oraux, catalysés par l'approbation du givinostat en 2024, restent pertinents pour la thérapie adjuvante et l'intervention en phase précoce ; les recherches en cours sur les inhibiteurs sélectifs du muscle squelettique visent à retarder le déclin fonctionnel sans les préoccupations d'immunogénicité attribuables aux vecteurs viraux.

Par canal de distribution :

les plateformes numériques accélèrent l'accès aux maladies raresLa distribution hospitalière a conservé une part de 67,05 % en 2025, justifiée par des protocoles de manipulation stricts, des diagnostics compagnons et des processus complexes de remboursement. Néanmoins, les réseaux spécialisés en ligne devraient croître de 19,55 % par an, les portails intégrés de soutien aux patients simplifiant l'autorisation préalable, la logistique de la chaîne du froid et la surveillance à distance. La part du marché du traitement de la dystrophie musculaire de Duchenne détenue par les pharmacies numériques pourrait doubler d'ici 2031, soutenue par l'acceptation par les assureurs des thérapies géniques par correspondance associées à une surveillance par télémédecine.

SareptAssist et les programmes analogues illustrent comment les fabricants réorganisent la distribution en écosystèmes de services complets englobant le conseil génétique, la kinésithérapie virtuelle et l'accompagnement financier. Les pharmacies de détail continuent d'assurer le renouvellement des ordonnances de corticostéroïdes, mais se heurtent à des effets plafond en l'absence d'une expansion de leur périmètre vers la gestion des thérapies avancées.

Analyse géographique

Marché du traitement de la dystrophie musculaire de Duchenne en Amérique du Nord

L'Amérique du Nord a enregistré la contribution de revenus la plus élevée, soit 41,11 %, en 2025, portée par un cadre réglementaire établi pour les médicaments orphelins, une large couverture par les assurances privées et une profondeur de financement par capital-risque. La taille du marché du traitement de la dystrophie musculaire de Duchenne dans la région a dépassé 1,41 milliard USD, et le déploiement progressif des mandats de dépistage néonatal devrait élargir la base de la population traitée. Le Canada et le Mexique adoptent une harmonisation des étiquetages, favorisant la continuité des traitements transfrontaliers tout en établissant des voies locales pour le remboursement des thérapies géniques.

Marché du traitement de la dystrophie musculaire de Duchenne en Asie-Pacifique

L'Asie-Pacifique est prévue comme le territoire à la progression la plus rapide, avec un CAGR de 19,61 % jusqu'en 2031. Le Japon a approuvé le delandistrogene moxeparvovec dans le cadre de sa voie réglementaire pour la médecine régénérative en mai 2025, accordant sept années de droits de commercialisation conditionnels. L'examen prioritaire de la vamorolone en Chine positionne le pays pour une adoption de première vague une fois les transferts de fabrication conclus, et les initiatives CRISPR soutenues par l'État attirent des sponsors mondiaux dans des coentreprises pour des capacités de production localisées. L'Inde, la Corée du Sud et l'Australie développent leurs réseaux d'investigateurs et leurs registres des maladies rares, élargissant collectivement la participation aux essais cliniques.

Marché du traitement de la dystrophie musculaire de Duchenne en Europe

L'Europe maintient un rôle central grâce à des accélérateurs réglementaires coordonnés et à des réseaux académiques et médicaux denses. L'approbation conditionnelle du givinostat en avril 2025 a souligné la volonté de l'Agence européenne des médicaments d'accepter des critères d'évaluation de substitution tout en imposant des engagements robustes en matière de suivi post-commercialisation. L'Allemagne et la France restent des adopteurs précoces, soutenus par des régimes d'assurance statutaires qui remboursent les thérapies à coût élevé dans le cadre de contrats basés sur les résultats. Les pays d'Europe de l'Est introduisent progressivement des projets pilotes de remboursement, anticipant des négociations tarifaires une fois que des alternatives thérapeutiques supplémentaires atteindront le marché.

Paysage réglementaire

L'environnement réglementaire des traitements de la dystrophie musculaire de Duchenne (DMD) est façonné par des incitations aux médicaments orphelins et des voies accélérées qui acceptent des biomarqueurs de substitution tout en exigeant des engagements post-commercialisation. Aux États-Unis, la FDA a élargi l'indication d'ELEVIDYS (delandistrogene moxeparvovec) de Sarepta Therapeutics en juin 2024 pour inclure les patients âgés de 4 ans et plus, en utilisant une approbation traditionnelle pour les patients ambulatoires et une approbation accélérée pour les patients non ambulatoires, ce qui renforce la thérapie génique en tant que modalité réglementée dans la DMD.

L'Europe continue de montrer une interprétation du rapport bénéfice-risque différente de celle des États-Unis, motivée par les seuils de preuve pour les thérapies avancées. Le CHMP de l'EMA a recommandé une autorisation de mise sur le marché conditionnelle pour Duvyzat (givinostat) d'Italfarmaco pour les patients âgés de 6 ans et plus en avril 2025, et les actions de l'EMA autour d'ELEVIDYS montrent que l'accès des patients à la thérapie génique peut varier selon les juridictions. Les régulateurs élargissent également l'usage pédiatrique homologué pour les options pharmacologiques de soutien, le CHMP de l'EMA ayant émis un avis positif en avril 2026 pour élargir Agamree (vamorolone) aux patients atteints de DMD âgés de 2 ans et plus, ainsi que d'autres mises à jour d'étiquetage et de formulation dans l'UE pour des produits de soins neuromusculaires tels que les modifications de NaMuscla de Lupin approuvées en juillet 2026.

Paysage concurrentiel

Le marché du traitement de la dystrophie musculaire de Duchenne présente une consolidation modérée. Sarepta Therapeutics a généré plus de 1 milliard USD en 2025 grâce à sa franchise ELEVIDYS, assurant un ancrage de premier entrant et s'appuyant sur un réseau de 60 centres d'excellence sur trois continents. PTC Therapeutics préserve un flux de rentes important grâce à Emflaza et Translarna, générant collectivement 547 millions USD de revenus en 2025 et offrant une couverture contre le risque lié à un actif unique. Le retrait de Pfizer de la course à la mini-dystrophine fin 2024 a redistribué l'attention des investisseurs vers les spécialistes à moyenne capitalisation et libéré de la capacité vectorielle pour les concédants de licences.

Les plateformes émergentes privilégient une expression supérieure de la dystrophine et la commodité pour les patients. Dyne Therapeutics a atteint un niveau d'expression de référence de 3,71 % et prépare une cohorte d'enregistrement qui pourrait soutenir un dépôt début 2026. Edgewise Therapeutics poursuit un inhibiteur oral de la myosine squelettique rapide ciblant les voies de préservation musculaire, séduisant les cohortes intolérantes aux stéroïdes. Capricor se concentre sur la comorbidité cardiaque avec une thérapie à base d'exosomes dérivés de cellules, répondant à un facteur de mortalité sous-desservi même en faisant face à des revers réglementaires.

L'activité de partenariat reste soutenue alors que les acteurs établis cherchent à diversifier leurs modalités ; Sarepta a licencié le portefeuille siRNA d'Arrowhead pour compléter le remplacement génique, et Sanofi s'est engagé à verser 80 millions USD en avance pour co-développer le régulateur épigénétique de Fulcrum Therapeutics. L'avantage concurrentiel repose désormais sur l'évolutivité de la fabrication, la spécificité tissulaire et la capacité à regrouper des services aux patients qui renforcent la fidélité à la marque au-delà de la perfusion initiale.

Leaders du secteur du traitement de la dystrophie musculaire de Duchenne

NIPPON SHINYAKU CO., LTD. (NS Pharma Inc.)

ITALFARMACO S.p.A.

PTC Therapeutics

Santhera Pharmaceuticals

Sarepta Therapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du traitement de la dystrophie musculaire de Duchenne

- Alexion (AstraZeneca Rare Disease)

- BioMarin

- Dystrogen Therapeutics

- Dyne Therapeutics

- Edgewise Therapeutics

- Eli Lilly and Company

- Entrada Therapeutics

- Roche

- FibroGen

- Genethon

- Italfarmaco

- Nippon Shinyaku (NS Pharma)

- Pfizer

- PTC Therapeutics

- Regenxbio

- Santhera Pharmaceuticals

- Sarepta Therapeutics

- Solid Biosciences

- Wave Life Sciences

Opportunités de marché et perspectives d'avenir

Les opportunités se regroupent autour (i) de l'extension des étiquetages à des âges pédiatriques plus précoces et à des strates fonctionnelles plus larges et (ii) de dossiers de preuves de qualité réglementaire associant les résultats d'essais à des données de vie réelle pour appuyer les conversions d'approbations accélérées en approbations traditionnelles. Les exemples récents incluent l'avis positif du CHMP de l'EMA d'avril 2026 pour étendre Agamree (vamorolone) jusqu'à l'âge de 2 ans et l'autorisation de mise sur le marché conditionnelle de la Commission européenne pour Duvyzat (givinostat) en juin 2025 pour les patients ambulants âgés de 6 ans et plus, ce qui élargit la population adressable pour les thérapies chroniques non géniques. Parallèlement, l'approbation élargie de la FDA en juin 2024 pour ELEVIDYS chez les patients âgés de 4 ans et plus illustre comment un seul produit peut ouvrir plusieurs sous-segments (ambulatoires et non ambulatoires) sous différentes constructions d'approbation.

Un deuxième espace blanc se concentre sur la différenciation par le bénéfice clinique confirmatoire, la robustesse de fabrication et des résultats de plus longue durée, en particulier alors que des revers très médiatisés ont réduit la tolérance au risque des promoteurs. La divulgation par Sarepta en janvier 2026 de résultats principaux positifs à 3 ans de l'essai de phase 3 EMBARK pour ELEVIDYS ajoute des données d'efficacité à plus long terme utilisables dans les discussions avec les payeurs et les régulateurs, tandis que la publication des résultats finaux de phase 3 CIFFREO de Pfizer en février 2026 (ne montrant aucun bénéfice fonctionnel et des événements indésirables plus élevés pour le fordadistrogene movaparvovec) souligne la nécessité de jeux de données confirmatoires bien dimensionnés et d'une gestion de la sécurité. Cet environnement soutient un investissement continu dans les modalités et les approches d'administration qui améliorent la commodité (par exemple, les thérapies moléculaires sous-cutanées) ainsi que dans des voies réglementaires et commerciales géographiquement diversifiées, y compris au Canada, où Santé Canada a accepté et accordé un examen prioritaire pour une présentation de drogue nouvelle pour le givinostat en juin 2026.

Développements récents dans le secteur du marché du traitement de la dystrophie musculaire de Duchenne

- Juin 2026 : Nippon Shinyaku a conclu un accord d'option avec Elixirgen Therapeutics pour les droits mondiaux exclusifs de développement et de commercialisation d'EXG-7001, une thérapie à base d'ARNm administrée localement pour la dystrophie musculaire de Duchenne. Cette initiative élargit l'ensemble concurrentiel au-delà des médicaments de thérapie génique par vecteur viral et de saut d'exon en faisant progresser une approche de plateforme ARNm. Elle signale également une activité de partenariat continue parmi les acteurs établis des maladies rares pour sécuriser des mécanismes de nouvelle génération.

- Juin 2026 : Italfarmaco a annoncé que Santé Canada a accepté la présentation de drogue nouvelle pour le givinostat et a accordé un examen prioritaire avec une période d'examen de 180 jours. Cette étape réglementaire soutient l'expansion de Duvyzat au-delà des premiers marchés de lancement et renforce la voie de commercialisation mondiale d'Italfarmaco pour une thérapie orale chronique non génique. L'examen prioritaire peut également accélérer la planification des formulaires et de la distribution spécialisée au Canada.

- Mars 2024 : Italfarmaco a reçu l'approbation de la FDA pour Duvyzat (givinostat) pour la dystrophie musculaire de Duchenne. Cette approbation a introduit un inhibiteur des HDAC dans le mix thérapeutique américain, renforçant les modalités moléculaires aux côtés de la thérapie génique et des médicaments de saut d'exon. Elle a également intensifié le positionnement concurrentiel autour des schémas combinés et de la gestion à long terme modifiant la maladie.

Marché du Traitement de la Dystrophie Musculaire de Duchenne Portée du rapport et méthodologie de recherche

Définition et portée du marché

Ce marché couvre les revenus générés par les thérapies utilisées pour traiter la dystrophie musculaire de Duchenne (DMD) à travers les principaux systèmes de santé, mesurés au niveau du fabricant et suivis selon les principales voies d'administration et canaux de distribution.

Exclusions du périmètre : nous excluons les diagnostics, les services de tests génétiques, les dispositifs de réadaptation et les services de soutien aux aidants, sauf s'ils sont facturés dans le cadre d'un forfait de thérapie médicamenteuse.

Aperçu de la segmentation

- Par approche thérapeutique

- Moléculaire

- Suppression des mutations

- Saut d'exon

- Thérapie stéroïdienne

- AINS

- Autres

- Moléculaire

- Par voie d'administration

- Intraveineuse

- Sous-cutanée

- Orale

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la maladie et du traitement de la DMD, puis traduit cela en données de demande et de tarification mesurables. Nous examinons des sources ouvertes telles que les publications des CDC et du NIH, les étiquettes de médicaments et les bases de données d'approbation de la FDA, les registres d'essais cliniques et les revues de neurologie à comité de lecture pour comprendre la population traitée et les schémas d'utilisation des thérapies. Pour les vérifications de géographie et de capacité de soins de santé, nous utilisons également des sources telles que la Banque mondiale, les statistiques de santé de l'OCDE et les publications des ministères de la santé nationaux lorsqu'elles conviennent à la région.

Ensuite, nous intégrons les divulgations d'entreprises telles que les rapports annuels, les transcriptions de résultats et les présentations aux investisseurs pour cartographier le calendrier de lancement et l'orientation des revenus. Lorsque les rapports publics sont limités, nous nous appuyons sur un abonnement payant pour les données financières et l'intelligence des entreprises afin de recouper les évolutions des ventes de thérapies, et nous utilisons une base de données de brevets pour suivre l'activité technologique sans surestimer les revenus du pipeline. Les sources documentaires énumérées ici sont uniquement illustratives, et des références publiques et payantes supplémentaires ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur la manière dont les thérapies de la DMD sont réellement prescrites et payées, et sur la façon dont ces décisions varient selon l'âge du patient, l'éligibilité de la mutation et le cadre de soins. Nous nous entretenons avec des cliniciens, des pharmaciens hospitaliers, des payeurs, des distributeurs spécialisés et des acteurs de l'industrie à travers l'APAC, l'EMEA et les Amériques afin que le modèle reflète le dosage réel, le comportement de changement de traitement et les contraintes d'accès. Lorsque les signaux documentaires entrent en conflit avec les observations de terrain, nous revérifions les hypothèses auprès des répondants et réconcilions les différences dans les totaux finaux du marché.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 19 % | APAC : 39 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 35 % |

| Acteurs plus petits : 22 % | Managers : 42 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement utilise une construction descendante qui part du bassin de patients atteints de DMD, puis se resserre sur la cohorte traitée selon l'éligibilité thérapeutique et les facteurs d'accès, avant que la valeur ne soit dérivée à partir de l'intensité de dosage et du coût annuel de la thérapie. Pour rester pratique, le modèle s'appuie sur des données reproductibles telles que la prévalence par grande région, le taux de diagnostic et la répartition par âge, l'éligibilité spécifique à la mutation pour les options moléculaires, la part de patients sous corticoïdes et l'usage anti-inflammatoire de soutien, ainsi que la persistance thérapeutique sur une année.

Ces totaux sont corroborés à l'aide d'approximations ascendantes sélectives, telles qu'une agrégation des revenus produits visibles lorsqu'ils sont divulgués, des vérifications de canal sur le débit des pharmacies spécialisées, et un échantillonnage des prix par voie d'administration (orale par rapport à intraveineuse et sous-cutanée) pour corriger les sauts irréalistes. Pour les prévisions, une analyse de scénarios est utilisée car les approbations, les extensions d'étiquetage et le calendrier de remboursement peuvent modifier rapidement la demande, et chaque scénario est testé en situation de stress avec des avis d'experts sur les courbes de lancement et la montée en puissance de l'accès. Lorsque les signaux ascendants manquent dans les petits pays, nous comblons l'écart à l'aide de proxys de pénétration du traitement et de tarification adaptés à la région, puis nous revalidons la dépense implicite par patient.

Validation des données et cycle de mise à jour

La validation se fait par plusieurs passages afin que le récit et les calculs concordent. Nous comparons les résultats à des signaux indépendants tels que les schémas régionaux d'adoption des thérapies, les décisions d'accès annoncées et les changements dans les hypothèses de population traitée, puis nous retraçons les valeurs aberrantes jusqu'à la variable spécifique qui les a causées. Si une donnée d'entrée clé change, comme une nouvelle approbation ou un changement de tarification, les répondants sont recontactés pour confirmer l'impact pratique.

Avant validation finale, le modèle est examiné par un autre analyste pour vérifier la logique et la cohérence des unités, et le récit est vérifié pour rester aligné sur les chiffres. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des actions réglementaires majeures ou des changements de remboursement. Juste avant la livraison, un dernier balayage des données est effectué afin que les clients reçoivent la vue la plus actuelle disponible.

Comparaison de la taille du marché du traitement de la dystrophie musculaire de Duchenne de Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs publiées du marché du traitement de la DMD varient souvent en raison de différences dans l'ensemble de thérapies inclus, du calendrier de l'année de référence et de la manière dont les patients traités sont comptabilisés. Des différences apparaissent également lorsqu'une estimation suppose une montée en puissance de l'accès plus rapide pour les nouvelles thérapies moléculaires, ou lorsque la normalisation des prix est traitée différemment selon les devises et les régions.

L'écart principal provient du fait que l'usage de soutien, tel que les AINS et les dépenses de traitement non spécifiques plus larges, est comptabilisé ou non dans le même bassin que les thérapies modificatrices de la maladie, et de la rapidité à laquelle l'adoption post-approbation est supposée s'échelonner dans chaque région. Pour cette raison, Mordor Intelligence maintient le périmètre lié à des approches thérapeutiques de la DMD définies et vérifie l'adoption à l'aide de signaux au niveau des voies et des canaux avant de finaliser les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,06 milliards USD (2026) | |

| Éditeur mondial A | 3,90 milliards USD (2024) | Utilise une année de référence antérieure et semble se centrer sur les revenus des médicaments contre la DMD, ce qui peut omettre les dépenses de thérapie de soutien et peut modifier les totaux lorsque le calendrier de lancement est normalisé différemment. |

| Éditeur sectoriel B | 3,60 milliards USD (2024) | Utilise une fenêtre de prévision plus longue avec un profil de croissance plus faible, et les hypothèses de cohorte traitée et de montée en puissance de l'accès sont moins transparentes, ce qui peut comprimer la valeur du marché à court terme. |

Le tableau montre que la majeure partie de l'écart s'explique par les choix de périmètre et par la rapidité à laquelle les patients traités sont supposés passer à de nouvelles thérapies après les approbations. En gardant le bassin de demande traçable jusqu'aux patients traités, à l'éligibilité thérapeutique, à la répartition des voies et aux vérifications du flux des canaux, l'estimation reste plus facile à reproduire et à auditer lorsque les données d'entrée changent.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du traitement de la dystrophie musculaire de Duchenne d'ici 2031 ?

Le marché devrait atteindre 9,59 milliards USD d'ici 2031, croissant à un CAGR de 18,76 %.

Quelle approche thérapeutique domine actuellement ?

Les thérapies moléculaires détiennent 60,78 % de part de marché et resteront vraisemblablement la catégorie dominante à mesure que les avancées en remplacement génique et en saut d'exon arrivent à maturité.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les approbations accélérées au Japon et les examens prioritaires en Chine, combinés à une infrastructure clinique en expansion, alimentent un CAGR projeté de 19,61 % jusqu'en 2031.

Comment les défis de remboursement sont-ils abordés ?

Les payeurs pilotent des contrats basés sur la valeur, des paiements échelonnés et la collecte de données en vie réelle pour équilibrer les coûts initiaux élevés avec les résultats à long terme.

Qu'est-ce qui rend l'administration sous-cutanée attrayante ?

L'auto-administration réduit les visites à l'hôpital, améliore l'observance et est soutenue par des agents en pipeline conçus pour des plateformes de dépôt ou d'auto-injecteur, soutenant un CAGR de 19,37 % pour cette voie.

Quelles entreprises sont des challengers émergents face aux leaders du marché ?

Dyne Therapeutics, Edgewise Therapeutics et Capricor exploitent des mécanismes novateurs tels que des oligonucléotides optimisés, des petites molécules de préservation musculaire et des exosomes ciblant le cœur pour se différencier des acteurs établis en thérapie génique.

Dernière mise à jour de la page le: