Taille et part du marché des moteurs à induction en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

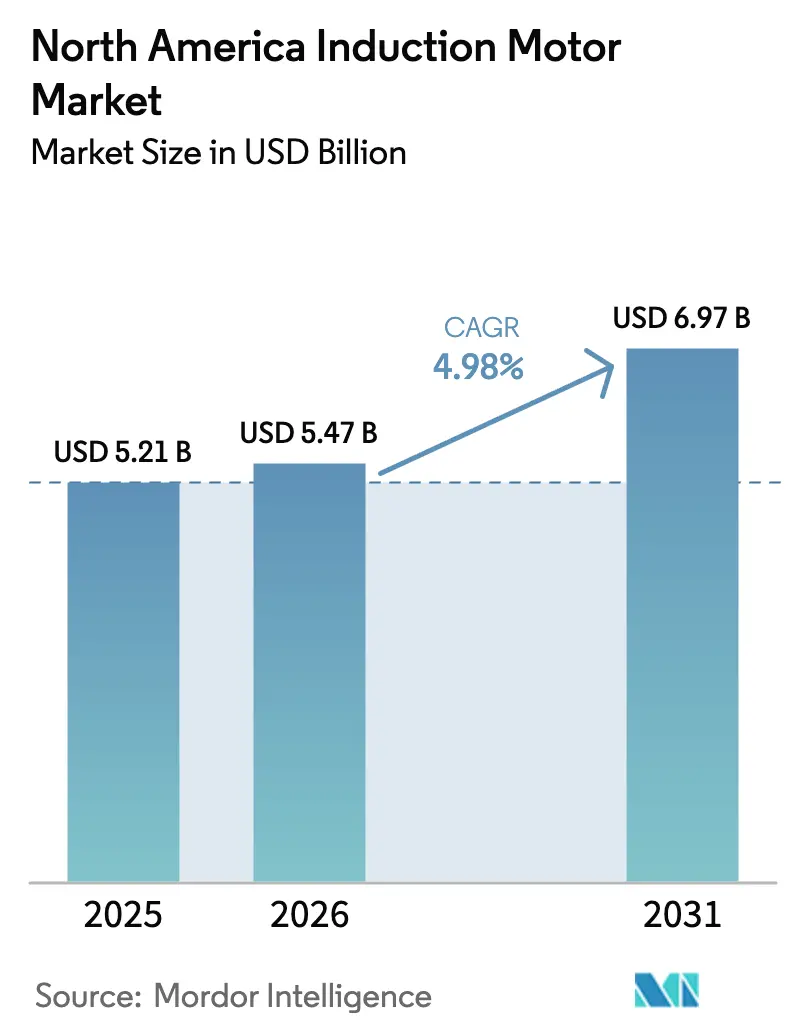

| Taille du marché de l'année de base (2025) | 5.21 Milliards de dollars |

| Taille du Marché (2026) | 5.47 Milliards de dollars |

| Taille du Marché (2031) | 6.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs à induction en Amérique du Nord par Mordor Intelligence

La taille du marché des moteurs à induction en Amérique du Nord devrait s'étendre de 5,20 milliards USD en 2025 et 5,47 milliards USD en 2026 à 6,97 milliards USD d'ici 2031, enregistrant un TCAC de 4,97 % entre 2026 et 2031. La pression réglementaire accrue, notamment la mise à jour 2024 du Département de l'énergie des États-Unis qui retire les conceptions IE1 et IE2, accélère la demande de remplacement. Les remises des services publics liées aux tarifs à heures creuses renforcent la transition vers les plateformes IE4, tandis que les moteurs à moyenne tension bénéficient des fonds de la loi sur les investissements dans les infrastructures et l'emploi canalisés vers les projets d'eau municipaux. La relocalisation de la chaîne d'approvisionnement des véhicules électriques dans le cadre de la loi CHIPS génère de nouvelles usines d'usinage et de cellules de batteries qui spécifient des entraînements à efficacité supérieure et prêts pour les capteurs. Dans le même temps, les logiciels de maintenance prédictive quantifient désormais le retour sur investissement de la rénovation par rapport au rebobinage, renforçant la demande après-vente et ancrant les marges des fournisseurs.

Points clés du rapport

- Par type, les moteurs triphasés ont dominé avec une part de revenus de 71,19 % en 2025, tandis que les moteurs monophasés se développent à un TCAC de 5,55 % jusqu'en 2031.

- Par puissance nominale, la tranche 7,6-37 kW représentait 38,22 % de la taille du marché des moteurs à induction en Amérique du Nord en 2025, et les unités inférieures à 7,5 kW connaissent la croissance la plus rapide avec un TCAC de 5,39 %.

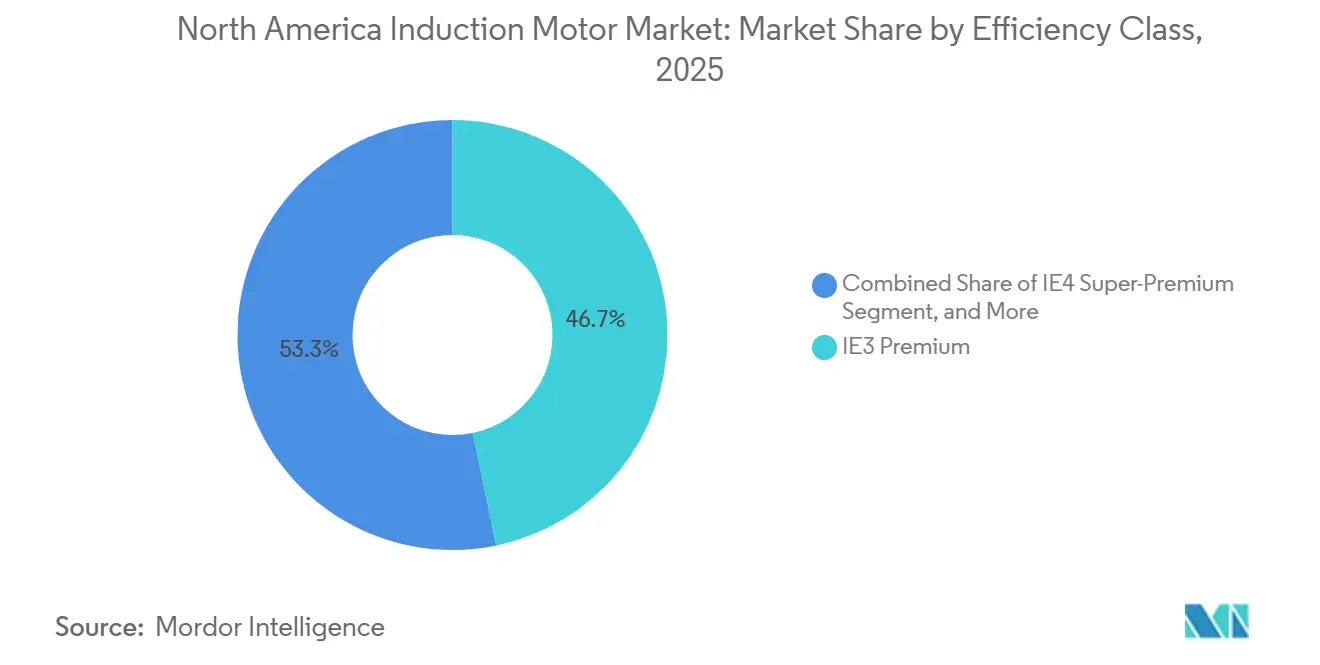

- Par classe d'efficacité, l'efficacité supérieure IE3 détenait 46,74 % de la demande en 2025, tandis que les unités IE4 progressent à un TCAC de 5,82 % jusqu'en 2031.

- Par tension, les plateformes basse tension inférieures à 1 kV ont capturé 63,67 % de part en 2025, mais les moteurs à moyenne tension progressent à un TCAC de 5,63 %.

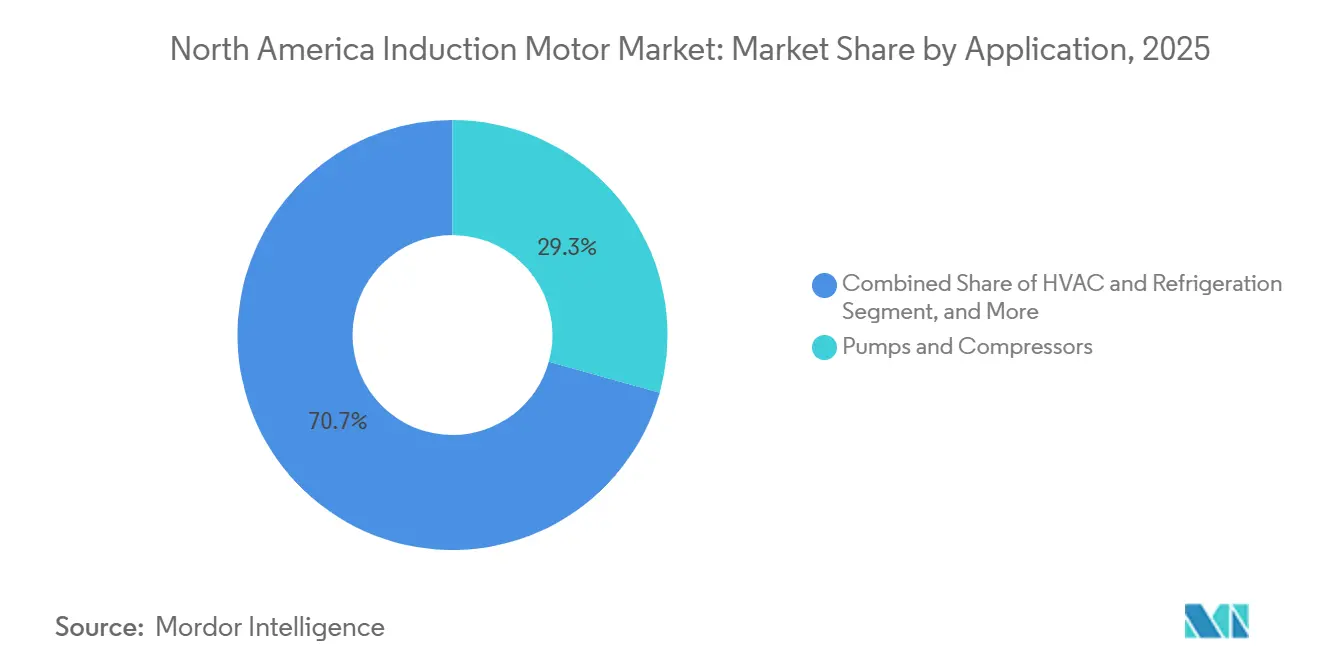

- Par application, les pompes et compresseurs ont représenté 29,32 % des revenus de 2025, tandis que le CVC et la réfrigération affichent le TCAC le plus élevé à 5,75 %.

- Par secteur d'utilisation final, la production d'électricité et les services publics ont commandé 22,39 % de part en 2025, mais les installations agroalimentaires progressent à un TCAC de 5,91 %.

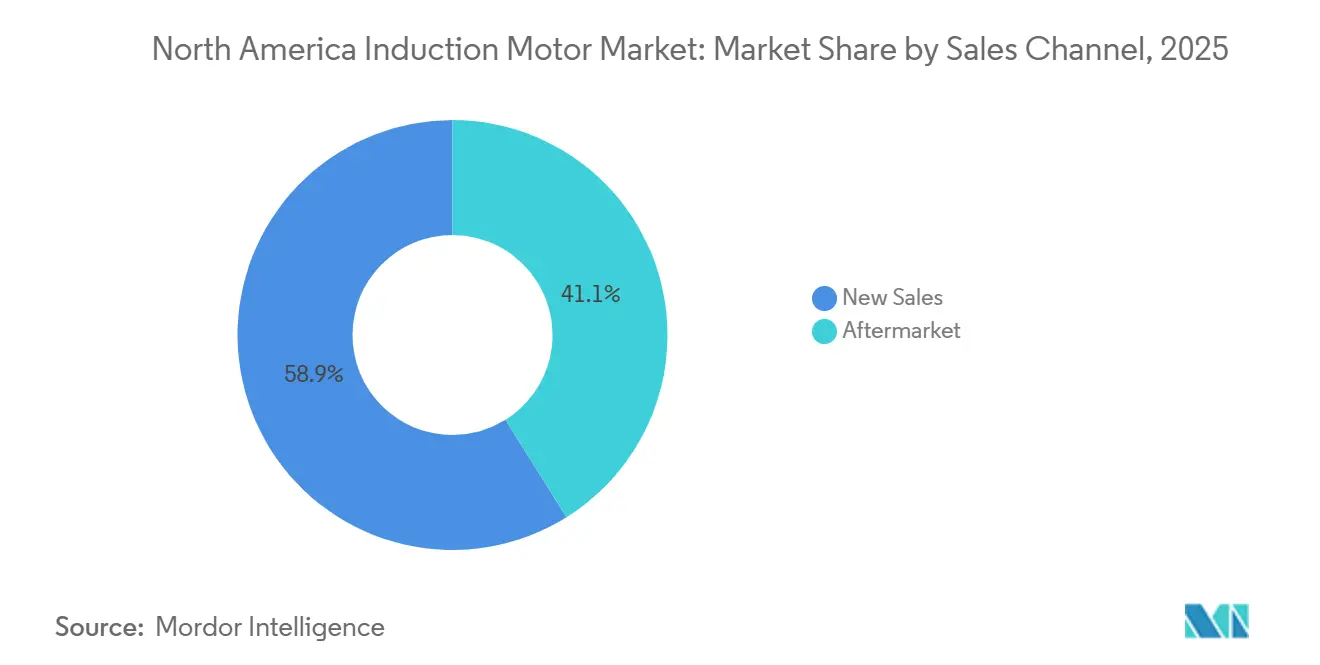

- Par canal de vente, les circuits après-vente contrôlaient 58,89 % de la valeur de 2025 et augmentent à un TCAC de 5,96 %.

- Par type de montage, les conceptions à montage sur pied représentaient 52 % du volume en 2025, tandis que les configurations verticales progressent à un TCAC de 5,92 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des moteurs à induction en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations obligatoires sur l'efficacité aux États-Unis et au Canada | 1.20% | États-Unis et Canada, avec la Californie et New York en tête de l'adoption au niveau des États | Moyen terme (2-4 ans) |

| Transition vers les véhicules électriques (VE et VHE) | 1.00% | États-Unis et Mexique, concentrés dans les corridors automobiles du Michigan, du Texas et du Nuevo León | Long terme (≥4 ans) |

| Demande des usines intelligentes pour les moteurs connectés | 0.90% | États-Unis et Canada, avec des gains précoces dans les clusters de fabrication discrète | Moyen terme (2-4 ans) |

| Incitations à la modernisation du réseau pour l'efficacité industrielle | 0.80% | États-Unis, en particulier les États avec des marchés de l'électricité restructurés et des incitations à la performance des services publics | Moyen terme (2-4 ans) |

| Relocalisation des chaînes d'approvisionnement critiques dans les secteurs des VE et du CVC | 0.70% | États-Unis et Mexique, avec des investissements concentrés dans les États frontaliers et la région des Grands Lacs | Long terme (≥4 ans) |

| Objectifs de décarbonation des services publics accélérant les rénovations de moteurs | 0.60% | États-Unis et Canada, portés par les normes de portefeuille d'énergies renouvelables des États et les crédits d'impôt fédéraux pour l'énergie propre | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Réglementations obligatoires sur l'efficacité aux États-Unis et au Canada

Une règle de 2024 impose désormais des minimums IE3 sur les moteurs de 0,25 à 0,75 ch et rendra obligatoire l'IE4 pour certains cadres au-dessus de 500 ch en 2027, obligeant les équipementiers à reconcevoir les ensembles de pompes et de ventilateurs et forçant les ateliers de rebobinage à certifier l'efficacité après service.[1]Département de l'énergie des États-Unis, « Normes d'efficacité énergétique pour les moteurs électriques », Energy.gov Le titre 24 de la Californie s'est encore resserré en 2025, accélérant les cycles de remplacement de près de deux ans.[2]Commission de l'énergie de Californie, « Normes d'efficacité énergétique des bâtiments - Titre 24 », Energy.ca.gov Le Canada a harmonisé son code fédéral tout en superposant des remises en Ontario et en Colombie-Britannique qui subventionnent jusqu'à 20 % du coût IE4.[3]Ressources naturelles Canada, « Règlements sur l'efficacité énergétique pour les moteurs électriques », Nrcan.gc.ca L'effet combiné bifurque le marché des moteurs à induction en Amérique du Nord, avec des ventes neuves portées par la conformité en forte hausse tandis que les anciennes unités IE1 et IE2 sortent par la mise au rebut plutôt que par le rebobinage.

Transition vers les véhicules électriques

La production de véhicules légers a atteint 15,8 millions d'unités en 2025, dont 11,2 % étaient des véhicules électriques à batterie ou des hybrides rechargeables, incitant les usines d'assemblage à spécifier des entraînements triphasés à faible vibration et à tolérance plus étroite.[4]Bureau des statistiques des transports des États-Unis, « Production nord-américaine de véhicules légers 2025 », Bts.gov Les systèmes CVC des gigafactories exigent des moteurs prêts pour les variateurs de fréquence jusqu'à 185 kW pour maintenir des salles à humidité contrôlée à ±1 °C. Le Mexique a attiré 20 milliards USD d'investissements annoncés dans les VE jusqu'en 2025, stimulant les lignes locales de laminage de rotors qui raccourcissent les chaînes d'approvisionnement. Les règles de contenu domestique dans le cadre de la loi CHIPS contraignent les fournisseurs à s'approvisionner en cuivre et en acier électrique au niveau régional, localisant davantage la production.

Demande des usines intelligentes pour les moteurs connectés

La pénétration de l'Internet industriel des objets a atteint 34 % en 2025, stimulant la demande de moteurs équipés de capteurs de vibration et thermiques intégrés qui permettent une réduction des temps d'arrêt de 25 à 35 %. ABB et Siemens intègrent des modules de périphérie pour la détection d'anomalies en temps réel, atténuant les problèmes de latence dans les convoyeurs à grande vitesse. L'adoption est tempérée par la nécessité de passerelles OPC UA ou MQTT dans les environnements SCADA hérités, ce qui peut ajouter 500 à 1 500 USD par moteur. Néanmoins, les participants au programme Better Plants signalent des économies d'énergie de 8 à 12 % en 18 mois, s'alignant sur les cycles budgétaires d'investissement.

Incitations à la modernisation du réseau pour l'efficacité industrielle

Le programme de réseau de 65 milliards USD de la loi sur les investissements dans les infrastructures et l'emploi finance des programmes côté demande qui rémunèrent les fabricants pour une réduction de pointe vérifiée. Les services publics du Texas, de Pennsylvanie et de New York structurent désormais des tarifs basés sur la performance qui favorisent les moteurs IE4 couplés à des variateurs. Les remises des États de 50 à 200 USD par cheval-vapeur accélèrent les retours sur investissement des projets, bien que les budgets sursouscrit excluent souvent les petites entreprises.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des moteurs synchrones à aimants permanents | -0.80% | États-Unis et Canada, en particulier dans les applications CVC à couple variable et de manutention de matériaux | Moyen terme (2-4 ans) |

| Volatilité des prix du cuivre et de l'aluminium | -0.60% | Amérique du Nord, avec un impact aigu sur les fabricants de moteurs de petite et moyenne taille dépourvus de capacité de couverture | Court terme (≤2 ans) |

| Pénuries de main-d'œuvre qualifiée pour le rebobinage de moteurs | -0.40% | États-Unis et Canada, concentrés dans les États et provinces de la Rust Belt avec une démographie de main-d'œuvre vieillissante | Long terme (≥4 ans) |

| Préoccupations en matière de cybersécurité dans les moteurs connectés à l'Internet industriel des objets | -0.30% | États-Unis, avec un examen accru dans les secteurs d'infrastructure critique réglementés par la CISA et la NERC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des moteurs synchrones à aimants permanents

Les moteurs synchrones à aimants permanents offrent une efficacité supérieure de 2 à 5 % et ont atteint 12 à 15 % de part des nouvelles installations CVC dans la tranche 7,5-37 kW d'ici 2025. La baisse des prix des terres rares érode l'écart de coût. Cependant, les risques de démagnétisation dans les usines à haute température et les options de rebobinage limitées freinent l'adoption universelle. Les fabricants de moteurs à induction répliquent avec des rotors en cuivre moulé sous pression qui récupèrent la majeure partie de l'écart d'efficacité à un coût matériel inférieur.

Volatilité des prix du cuivre et de l'aluminium

Le cuivre COMEX a oscillé entre 3,85 et 4,72 USD par livre en 2025, augmentant le coût unitaire de 40 à 80 USD pour les conceptions à forte intensité de cuivre. L'aluminium a suivi une volatilité similaire, mais les rotors en aluminium à cage d'écureuil ne subissent qu'un coût supplémentaire de 15 à 25 USD. Les fournisseurs plus petits sans capacité de couverture absorbent souvent l'impact sur les marges, orientant le mix produit vers les rotors en aluminium malgré une perte d'efficacité de 1 à 2 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les moteurs triphasés ancrent les charges industrielles

Les machines triphasées détenaient 71,19 % des revenus de 2025, soulignant leur domination dans les applications industrielles à charge équilibrée où le couple de démarrage élevé, la longue durée de vie et la maintenance simple prévalent. Cette part équivaut à la plus grande part de marché des moteurs à induction en Amérique du Nord parmi tous les types. L'adoption monophasée progresse à un TCAC de 5,55 % à mesure que les rénovations de pompes à chaleur dans le cadre de la loi sur la réduction de l'inflation pénètrent les bâtiments résidentiels et commerciaux légers.

Le marché des moteurs à induction en Amérique du Nord bénéficie de la règle du Département de l'énergie qui a étendu les seuils IE3 aux modèles monophasés à fraction de cheval-vapeur, augmentant le coût des nomenclatures mais débloquant les incitations des services publics. Les unités triphasées restent privilégiées pour les pompes et les convoyeurs au-dessus de 1 ch car elles résistent aux déséquilibres de phase momentanés et élargissent la tolérance de tension. Les moteurs monophasés intègrent désormais des variateurs qui éliminent les convertisseurs de phase, élargissant leur attrait dans les pompes de piscine, les ventilateurs agricoles et l'automatisation des bâtiments distribués.

Par puissance nominale : la tranche intermédiaire couvre le plus large éventail d'applications

Le segment 7,6 kW-37 kW représentait 38,22 % de la valeur de 2025 et constitue donc la plus grande tranche de la taille du marché des moteurs à induction en Amérique du Nord. Le développement rapide des lignes d'assemblage automatisées et du refroidissement des centres de données oriente la croissance vers les cadres inférieurs à 7,5 kW, qui se développent à un TCAC de 5,39 %.

Le lancement du moteur IE5 de 5,5 kW de Siemens cible les prix de l'électricité supérieurs à 0,12 USD par kWh, offrant un retour sur investissement de deux ans aux utilisateurs des secteurs des semi-conducteurs et pharmaceutique. Les moteurs plus grands de 37 à 185 kW restent stables dans les métaux, les mines et les presses automobiles, tandis que les machines de plus de 185 kW restent une niche dans les services de pipelines et de centrales électriques. Les codes de Californie et de New York couvrent désormais les conceptions à fraction de cheval-vapeur, accélérant le renouvellement dans les petits systèmes CVC et la réfrigération commerciale.

Par classe d'efficacité : l'adoption de l'IE4 s'accélère à mesure que les remises réduisent la prime

L'IE3 domine encore avec 46,74 % de la demande de 2025, mais l'IE4 progresse à un TCAC de 5,82 %. Les services publics de Californie, du Massachusetts et de l'Ontario cumulent les remises sur les tarifs à heures creuses, réduisant l'écart de retour sur investissement à moins de trois ans pour de nombreuses pompes à charge moyenne. La divulgation par ABB que l'IE4 représente désormais 22 % des expéditions nord-américaines signale un pivot du marché.

L'IE2 et l'IE1 restent en déclin géré, limités aux remplacements à l'identique où les appareillages de commutation ou les enveloppes de cadre empêchent les mises à niveau. Le gain d'efficacité de 1,5 à 2,5 % de l'IE4 génère des économies annuelles de 150 à 400 USD pour des cycles de service de 6 000 heures à 0,10 USD par kWh. Le lancement de l'IE5 par Regal Rexnord repousse la frontière pour les adoptants ultra-premium dans les salles blanches des semi-conducteurs et de la pharmacie.

Par tension : la basse tension domine, la moyenne tension progresse grâce aux dépenses d'infrastructure

Les plateformes basse tension (<1 kV) ont capturé 63,67 % des revenus de 2025. Les unités à moyenne tension (1-6,6 kV) progressent à 5,63 % soutenues par les projets d'eau de la loi sur les infrastructures et les règles sur les fuites de méthane dans le pétrole et le gaz qui favorisent les compresseurs électriques.

Les moteurs à moyenne tension réduisent l'appel de courant et la taille des alimentateurs, réduisant de 15 à 25 % le coût d'installation en construction neuve, mais nécessitent des disjoncteurs à vide et une formation à la protection contre les arcs électriques qui découragent certaines usines de taille moyenne. Le cadre 4,16 kV de WEG avec diagnostics de décharge partielle cible précisément ces mises à niveau municipales. Les moteurs haute tension (>6,6 kV) restent une niche spécialisée liée aux services publics et aux grandes mines.

Par application : les pompes et compresseurs en tête, le CVC prend de l'élan

Les pompes et compresseurs ont généré 29,32 % des revenus de 2025, soutenus par les processus continus du pétrole, du gaz et de l'eau. Les moteurs CVC et de réfrigération surpassent à un TCAC de 5,75 % à mesure que la recertification LEED et l'électrification de la chaîne du froid stimulent la demande d'IE4.

Une analyse fédérale estime que la conversion nationale des fournaises en pompes à chaleur pourrait nécessiter 25 GW supplémentaires de capacité de moteurs, remodelant les empreintes des fournisseurs. Les ventilateurs passent à la modulation par variateur à mesure que les codes du bâtiment insistent sur la ventilation à demande contrôlée, tandis que les convoyeurs de manutention de matériaux s'appuient sur le retour d'encodeur et le freinage pour les installations de commerce électronique à haut débit.

Par secteur d'utilisation finale : les services publics dominent les dépenses, l'agroalimentaire en forte hausse

La production d'électricité et les services publics détenaient 22,39 % de part en 2025, liés aux rénovations de modernisation du réseau et à l'intégration des énergies renouvelables. Les usines agroalimentaires connaissent la hausse la plus rapide à 5,91 %, portée par l'automatisation de l'assainissement et le traitement d'ingrédients relocalisés.

Les règles d'assainissement de la FDA exigent des enveloppes en acier inoxydable IP69K, permettant aux fournisseurs d'obtenir des primes de 20 à 30 %. Le pétrole et le gaz, les produits chimiques et les métaux restent stables sur de longs cycles d'actifs, tandis que les mises à niveau du traitement de l'eau s'accélèrent grâce aux fonds de la loi sur les infrastructures.

Par canal de vente : l'après-vente bénéficie de l'analyse prédictive

L'après-vente détenait 58,89 % de la valeur en 2025 et se développe à 5,96 % car les données des capteurs quantifient désormais la valeur actuelle nette des rebobinages par rapport au remplacement. Les plateformes d'Emerson, Rockwell Automation et SKF prévoient les défaillances de roulements 30 à 90 jours à l'avance, permettant aux usines de planifier les temps d'arrêt et d'éviter des pertes horaires de 10 000 à 50 000 USD.

La part de marché des moteurs à induction en Amérique du Nord s'oriente davantage vers les services à mesure que les ateliers de rebobinage certifiés avec dynamomètres commandent des primes, tandis que les prestataires non certifiés perdent du terrain face à l'examen des assureurs.

Par type de montage : le montage sur pied prévaut, les configurations verticales progressent dans les usines à espace limité

En 2025, les unités à montage sur pied ont capturé 52 % du volume du marché, appréciées pour leur flexibilité d'alignement. Ces unités sont largement préférées dans diverses applications industrielles en raison de leur facilité d'installation et de leur adaptabilité à différentes configurations opérationnelles. À mesure que les châssis d'eau et d'eaux usées réduisent les plans de sol, les moteurs verticaux devraient croître à un TCAC de 5,92 %.

Cette croissance est portée par la demande croissante de solutions compactes et efficaces dans les secteurs où l'optimisation de l'espace est critique. ABB a introduit un moteur vertical à arbre creux, équipé de roulements en céramique, conçu pour un service en immersion continue. Cette innovation répond au besoin de moteurs durables et fiables dans des environnements difficiles, tels que les installations de traitement des eaux.

Les moteurs à montage sur bride continuent d'être essentiels pour les systèmes CVC en toiture et les ventilo-convecteurs, jouant un rôle crucial dans le maintien d'une circulation d'air et d'un contrôle de température efficaces. Cependant, leurs modèles de boulons propriétaires posent des défis pour les remplacements après-vente, limitant la compatibilité et augmentant la complexité de la maintenance et des mises à niveau. Malgré cela, leur conception spécialisée garantit des performances optimales dans des applications spécifiques, en faisant un composant vital dans le secteur CVC.

Analyse géographique

Les États-Unis dominent le marché des moteurs à induction en Amérique du Nord grâce à la plus grande base de moteurs installés et aux mandats d'efficacité fédéraux les plus stricts. Les incitations de la loi CHIPS stimulent les nouvelles usines de VE et de CVC au Michigan, au Texas et dans le Sud-Est, tandis que les fonds d'eau de la loi sur les infrastructures accélèrent les rénovations de pompes. Les codes de Californie et de New York font progresser l'adoption de l'IE4 de 18 à 24 mois avant les délais fédéraux, mais les pénuries de main-d'œuvre qualifiée dans les ateliers de réparation et les avis de cybersécurité de la CISA tempèrent la croissance.

Le Canada tire parti de la tarification du carbone pour internaliser les économies sur le cycle de vie des moteurs IE4, notamment dans les sables bitumineux de l'Alberta et le corridor automobile de l'Ontario. Les incitations provinciales en Colombie-Britannique et au Québec subventionnent 15 à 20 % du coût supplémentaire de l'IE4, stimulant l'adoption dans la pâte à papier, le papier et les mines. Le programme de réponse à la demande de l'Ontario verse 100 à 150 CAD par kW de pointe réduite, motivant les pompes à commande par variateur.

Le Mexique est le foyer de croissance le plus rapide avec 20 milliards USD d'investissements automobiles et CVC de 2024-2025 suivant la certitude tarifaire de l'ACEUM. Nuevo León, Guanajuato et Coahuila accueillent de nouvelles lignes de rotors et de stators de Nidec, WEG et Siemens, comprimant les délais de livraison pour les constructeurs automobiles. Bien que les règles d'efficacité fédérales autorisent encore l'IE2, les multinationales spécifient l'IE3 ou supérieur pour harmoniser les rapports de durabilité. Les défis de fiabilité du réseau stimulent la demande de moteurs tolérants aux chutes de tension et aux dérives de fréquence.

Paysage concurrentiel

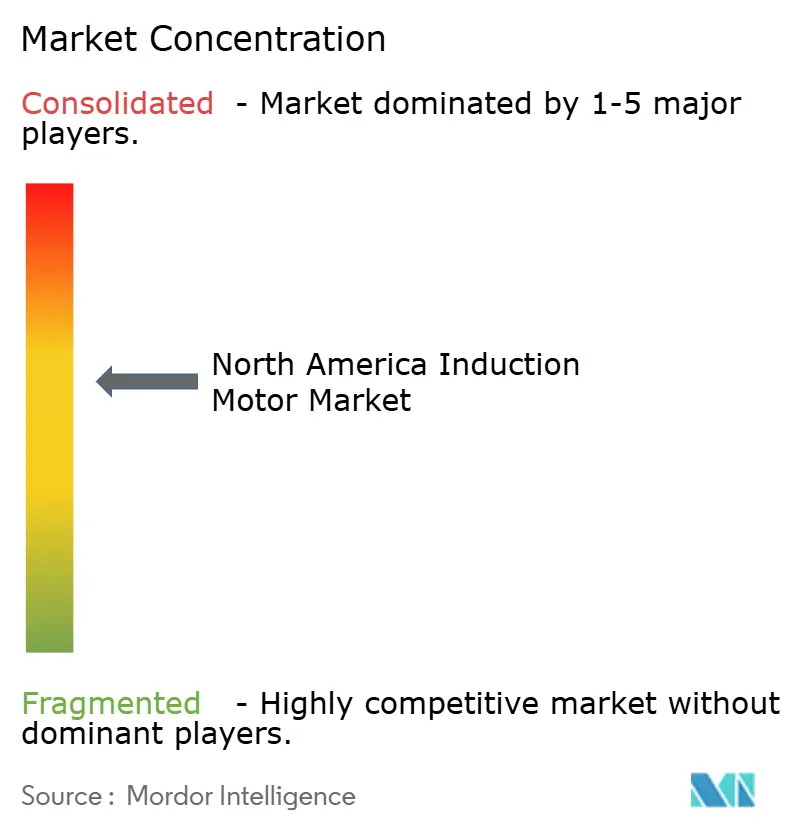

Une concentration modérée caractérise le marché des moteurs à induction en Amérique du Nord, les cinq premiers fournisseurs contrôlant environ 45 à 50 % des revenus. ABB et Siemens exploitent leur échelle pour intégrer l'analyse de périphérie et la connectivité cloud, commercialisant leurs moteurs comme des systèmes d'entraînement prêts à l'emploi qui réduisent la charge de travail d'ingénierie. Nidec et WEG exploitent des lignes à grand volume au Mexique, permettant des avantages de coût de 20 à 30 % qu'ils déploient sélectivement pour remporter des appels d'offres sensibles aux prix. Regal Rexnord et Emerson dominent l'après-vente grâce à plus de 200 centres de service et des promesses de rebobinage en 48 heures qui commandent des primes.

L'activité stratégique souligne l'effet de levier technologique. L'acquisition en 2024 par ABB d'une chaîne de rebobinage canadienne sécurise les revenus de service. Siemens s'est associé à Microsoft pour intégrer Azure IoT dans Simotics, tandis que Nidec a investi 150 millions USD dans la capacité de rotors à Monterrey visant la production automobile relocalisée. Les acteurs plus petits tels que Baldor Electric et TECO-Westinghouse protègent leurs niches via des bobinages personnalisés et la continuité des cadres hérités. Les startups de moteurs à définition logicielle émergentes promettent des gains d'efficacité sans capteur qui pourraient réduire l'avantage des moteurs synchrones à aimants permanents, mais les coûts de certification dépassant 50 millions USD freinent une perturbation rapide.

Le pouvoir de fixation des prix se concentre sur les piles intégrées moteur-variateur-contrôleur en dessous de 10 ch, où les petites entreprises recherchent un approvisionnement sur facture unique. Les ensembles de lavage spécifiques à la verticalité pour la logistique de la chaîne du froid attirent des primes de 25 à 35 % compte tenu de la conformité FDA. L'empiètement des aimants permanents, la volatilité des matières premières et les lacunes en matière de cybersécurité restent des risques majeurs que les fournisseurs doivent couvrir.

Leaders du secteur des moteurs à induction en Amérique du Nord

Rockwell Automation, Inc.

WEG S.A.

ABB Ltd.

Nidec Motor Corporation

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : ABB a signé un accord de fourniture à long terme avec Noveon Magnetics pour des aimants à terres rares produits localement, renforçant la sécurité de la chaîne d'approvisionnement nord-américaine pour les assemblages de moteurs.

- Avril 2025 : Nidec Traction a ouvert une ligne de production de moteurs à courant alternatif de 100 000 unités au Mexique destinée aux acheteurs automobiles et industriels de la région ALENA.

- Mars 2025 : Ressources naturelles Canada a publié un bulletin technique pour aligner les normes nationales des moteurs sur le cadre du Département de l'énergie des États-Unis, couvrant les unités de 0,75 à 559 kW à partir de juin 2027.

- Février 2025 : Le Plan México du Mexique a réservé 1,75 milliard USD pour 15 parcs industriels offrant des incitations fiscales aux investisseurs des secteurs automobile, aérospatial et électronique.

Portée du rapport sur le marché des moteurs à induction en Amérique du Nord

Le rapport sur le marché des moteurs à induction en Amérique du Nord est segmenté par type (monophasé, triphasé), puissance nominale (≤7,5 kW, 7,6-37 kW, 37,1-185 kW, >185 kW), classe d'efficacité (IE1, IE2, IE3, IE4), tension (basse <1 kV, moyenne 1-6,6 kV, haute >6,6 kV), application (pompes et compresseurs, CVC, manutention de matériaux, ventilateurs, autres), utilisateur final (pétrole et gaz, produits chimiques, énergie, eau, métaux, agroalimentaire, fabrication, autres), canal de vente (neuf, après-vente), montage (pied, bride, vertical) et géographie (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Moteurs à induction monophasés |

| Moteurs à induction triphasés |

| Inférieur ou égal à 7,5 kW |

| 7,6 - 37 kW |

| 37,1 - 185 kW |

| Supérieur à 185 kW |

| IE1 Efficacité standard |

| IE2 Haute efficacité |

| IE3 Efficacité supérieure |

| IE4 Super-efficacité |

| Basse tension (inférieure à 1 kV) |

| Moyenne tension (1 - 6,6 kV) |

| Haute tension (supérieure à 6,6 kV) |

| Pompes et compresseurs |

| CVC et réfrigération |

| Manutention de matériaux (convoyeurs, palans) |

| Ventilateurs et soufflantes |

| Autres applications |

| Pétrole et gaz |

| Produits chimiques et pétrochimiques |

| Production d'électricité et services publics |

| Eau et eaux usées |

| Métaux et mines |

| Agroalimentaire |

| Fabrication discrète (automobile, électronique) |

| Autres secteurs d'utilisation finale |

| Ventes neuves |

| Après-vente |

| Montage sur pied |

| Montage sur bride |

| Montage vertical |

| États-Unis |

| Canada |

| Mexique |

| Par type | Moteurs à induction monophasés |

| Moteurs à induction triphasés | |

| Par puissance nominale | Inférieur ou égal à 7,5 kW |

| 7,6 - 37 kW | |

| 37,1 - 185 kW | |

| Supérieur à 185 kW | |

| Par classe d'efficacité | IE1 Efficacité standard |

| IE2 Haute efficacité | |

| IE3 Efficacité supérieure | |

| IE4 Super-efficacité | |

| Par tension | Basse tension (inférieure à 1 kV) |

| Moyenne tension (1 - 6,6 kV) | |

| Haute tension (supérieure à 6,6 kV) | |

| Par application | Pompes et compresseurs |

| CVC et réfrigération | |

| Manutention de matériaux (convoyeurs, palans) | |

| Ventilateurs et soufflantes | |

| Autres applications | |

| Par secteur d'utilisation finale | Pétrole et gaz |

| Produits chimiques et pétrochimiques | |

| Production d'électricité et services publics | |

| Eau et eaux usées | |

| Métaux et mines | |

| Agroalimentaire | |

| Fabrication discrète (automobile, électronique) | |

| Autres secteurs d'utilisation finale | |

| Par canal de vente | Ventes neuves |

| Après-vente | |

| Par type de montage | Montage sur pied |

| Montage sur bride | |

| Montage vertical | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des moteurs à induction en Amérique du Nord en 2026 ?

Il est évalué à 5,47 milliards USD, en route vers 6,97 milliards USD d'ici 2031.

Quelle classe d'efficacité connaît la croissance la plus rapide ?

Les moteurs IE4 super-efficacité affichent le TCAC le plus élevé à 5,82 % jusqu'en 2031 car les remises des services publics raccourcissent les périodes de retour sur investissement.

Quel segment détient la plus grande part de marché des moteurs à induction en Amérique du Nord ?

Les moteurs triphasés avec 71,19 % des revenus de 2025 restent le segment dominant.

Pourquoi la demande après-vente se développe-t-elle rapidement ?

L'analyse de maintenance prédictive quantifie désormais le retour sur investissement des rénovations, augmentant les revenus après-vente à un TCAC de 5,96 %.

Quel pays affiche la croissance la plus rapide ?

Le Mexique, propulsé par 20 milliards USD d'investissements relocalisés dans l'automobile et le CVC annoncés entre 2024 et 2025.

Quel est le principal risque pour les fournisseurs de moteurs à induction ?

La pénétration croissante des moteurs synchrones à aimants permanents qui offrent une efficacité supérieure de 2 à 5 % dans les charges à couple variable.

Dernière mise à jour de la page le: