Taille et part du marché de la construction au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

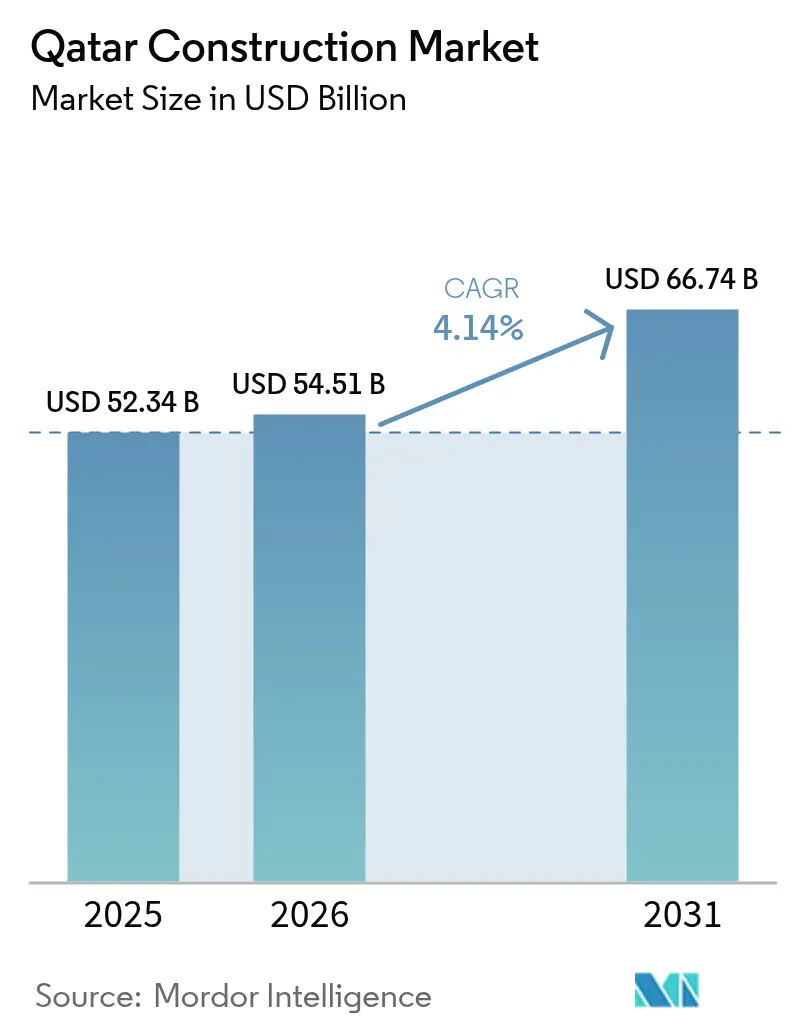

| Taille du marché de l'année de base (2025) | 52.34 Milliards de dollars |

| Taille du Marché (2026) | 54.51 Milliards de dollars |

| Taille du Marché (2031) | 66.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction au Qatar par Mordor Intelligence

La taille du marché de la construction au Qatar était évaluée à 52,34 milliards USD en 2025 et devrait croître de 54,51 milliards USD en 2026 pour atteindre 66,74 milliards USD d'ici 2031, à un TCAC de 4,14 % au cours de la période de prévision (2026-2031). Cette expansion régulière est ancrée dans le programme de diversification économique à long terme du pays dans le cadre de la Vision nationale du Qatar 2030, les dépenses publiques massives consacrées aux infrastructures de transport et d'énergie, ainsi qu'un pipeline accéléré de projets de gaz naturel liquéfié (GNL) menés par QatarEnergy. L'adoption progressive de la construction modulaire, la participation accrue du secteur privé grâce à des cadres de partenariat public-privé (PPP) nouvellement formalisés, ainsi que la demande résiliente de rénovation des actifs de l'après-Coupe du Monde viennent renforcer la trajectoire de croissance du marché de la construction au Qatar. Par ailleurs, les exigences en matière de conception résiliente au changement climatique, l'adoption croissante du jumeau numérique et une attention accrue portée à la gestion des actifs sur cycle de vie reconfigurent les critères d'appel d'offres et les capacités des entrepreneurs tout au long de la chaîne de valeur de la construction. L'intensité concurrentielle s'est accrue à mesure que les grands acteurs mondiaux de l'ingénierie, de l'approvisionnement et de la construction (EPC) rejoignent des consortiums avec des entreprises locales pour remporter des contrats de plusieurs milliards de dollars liés à l'expansion du GNL du champ Nord, au développement du métro de Doha et à des projets de villes intelligentes tels que Lusail.

Principaux enseignements du rapport

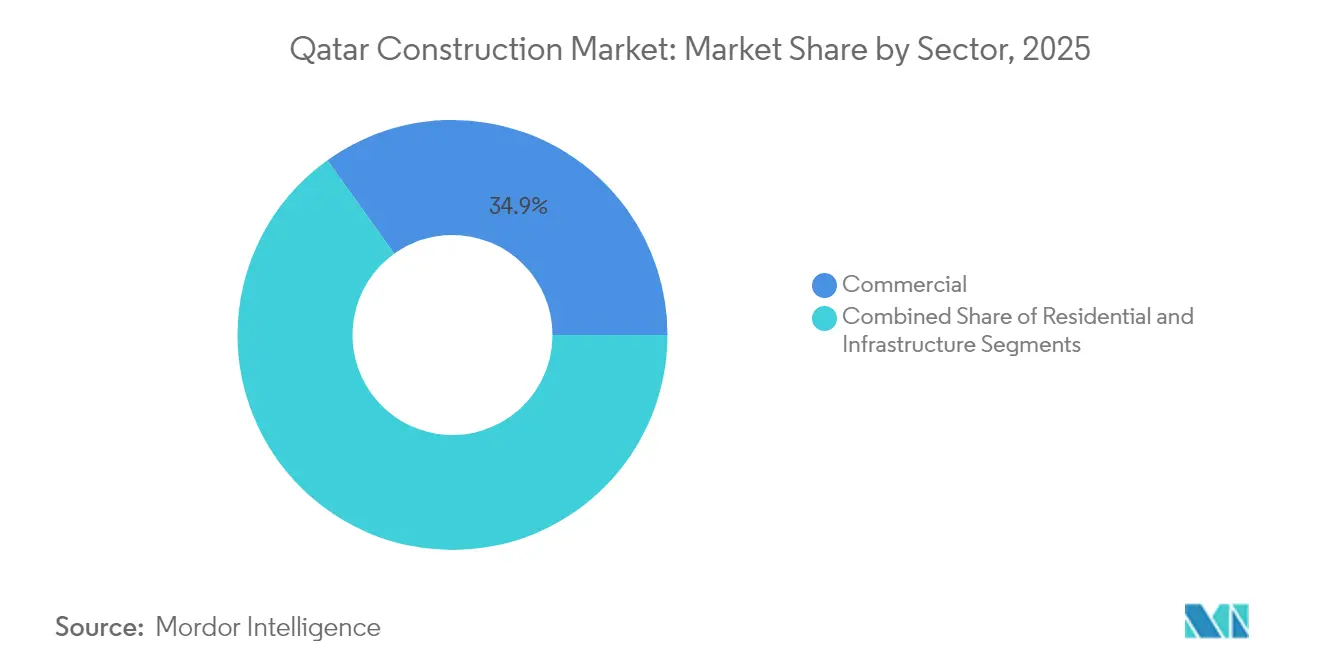

- Par secteur, le segment commercial a enregistré une part de revenus de 34,89 % en 2025 ; les infrastructures devraient progresser à un TCAC de 4,87 % d'ici 2031.

- Par type de construction, la nouvelle construction représentait 74,25 % de la part de marché de la construction au Qatar en 2025, tandis que la rénovation devrait croître à un TCAC de 6,08 % jusqu'en 2031.

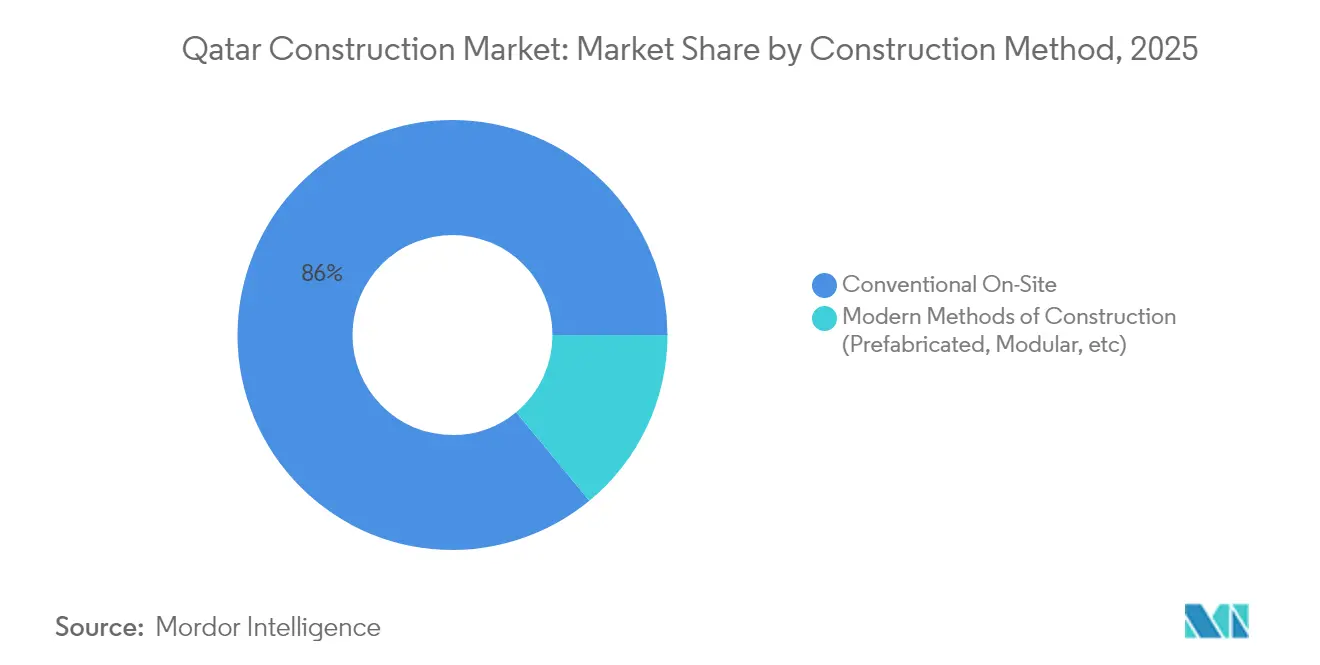

- Par méthode de construction, les techniques conventionnelles sur site ont dominé avec une part de 85,98 % en 2025 ; les approches modulaires modernes devraient se développer à un TCAC de 6,29 % d'ici 2031.

- Par source d'investissement, le financement public a soutenu 77,95 % de l'activité globale en 2025 ; la participation privée progresse à un TCAC de 6,02 % dans le cadre de l'évolution de la loi sur les PPP.

- Par géographie, Doha a capté 63,05 % des dépenses de 2025 ; les pôles secondaires tels qu'Al Wakrah progressent à un rythme plus soutenu, à un TCAC de 6,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction au Qatar

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mégaprojets GNL du champ Nord et de transport | +1.8% | Ras Laffan, Mesaieed | Moyen terme (2-4 ans) |

| Pipeline de mégainvestissements publics | +1.2% | Doha, Lusail | Long terme (≥ 4 ans) |

| Urbanisation rapide et croissance démographique | +0.7% | Agglomération de Doha | Long terme (≥ 4 ans) |

| Adoption de la construction modulaire/hors site | +0.3% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Essor des infrastructures d'IA et de centres de données | +0.2% | Zones technologiques de Doha | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'expansion du GNL du champ Nord catalyse l'essor de la construction industrielle

Les phases Est, Sud et Ouest du champ Nord dépassent 50 milliards USD en dépenses cumulées, portant la production de GNL de 77 millions de tonnes par an (mtpa) à 142 mtpa d'ici 2030. Chaque phase intègre une technologie de capture du carbone devant réduire les émissions du projet de 25 %, ce qui exige des matériaux de construction écologique spécialisés et des solutions d'ingénierie adaptées. L'effectif maximal sur site est fixé à 45 000 travailleurs, et plus de 600 000 m³ de béton seront coulés, renforçant les carnets de commandes des fabricants régionaux de béton prêt à l'emploi. Les contrats attribués à Saipem, McDermott, Technip Energies et Larsen & Toubro soulignent l'attrait mondial du projet et positionnent le Qatar comme référence en matière d'excellence en construction GNL à grande échelle. Son calendrier d'achèvement à moyen terme soutient une activité robuste en génie civil, en jetées marines et en montage mécanique au sein du marché de la construction au Qatar.

Le pipeline de mégainvestissements publics propulse la transformation des infrastructures à long terme

La troisième stratégie nationale de développement du Qatar alloue 85 milliards USD aux infrastructures jusqu'en 2030, catalysant une demande continue dans les segments des transports, de l'assainissement et des équipements publics. Le Programme des grandes voies express d'Ashghal couvre à lui seul 45 km de tunnels d'égouts et 70 km d'égouts intercepteurs, stimulant les opportunités dans les services de tunnelisation, de géotechnique et de maintenance intelligente. Les cadres de passation de marchés imposent de plus en plus des dispositions relatives à la gestion des actifs sur cycle de vie, incitant les entrepreneurs à adopter des plateformes de jumeau numérique et des offres de maintenance prédictive. Les partenariats externalisés en gestion de programmes avec des entreprises mondiales telles que Parsons et AECOM garantissent les meilleures pratiques internationales tout en perfectionnant les talents locaux. Dans l'ensemble, le pipeline soutenu favorise l'utilisation des capacités des fournisseurs de matériaux nationaux et assure une visibilité pluriannuelle pour le marché de la construction au Qatar[1]International Trade Administration, "Aperçu du secteur de la construction au Qatar," trade.gov.

L'urbanisation rapide intensifie la demande en infrastructures et la complexité de la conception

L'empreinte bâtie de Doha s'est développée de 777 % entre 1984 et 2020, accueillant désormais 85 % de la population du Qatar. Cette concentration démographique a augmenté le ruissellement pluvial de 422 %, incitant les urbanistes à prévoir des systèmes de drainage avancés et des sous-couches de chaussées résistantes aux inondations pour les nouveaux quartiers. Des projets mixtes emblématiques tels que Pearl-Qatar, avec 15 milliards USD investis pour livrer des logements à 45 000 résidents à 93 % de taux d'occupation, révèlent une demande latente pour des développements en front de mer à forte densité. Les projets axés sur le transit autour des stations du métro de Doha accélèrent la demande résidentielle verticale, tandis que des quartiers anciens comme Al Sadd se tournent vers des projets de régénération mêlant façades patrimoniales et réseaux techniques modernisés. Collectivement, ces tendances accroissent la demande en génie civil, en rénovations de systèmes de génie climatique, électrique et plomberie (MEP) et en services d'urbanisme paysager au sein du marché de la construction au Qatar.

L'adoption de la construction modulaire s'accélère grâce au soutien gouvernemental et aux exigences d'efficacité

Les principes de conception pour la fabrication et l'assemblage gagnent du terrain à mesure que les contraintes liées au stress thermique et le manque de main-d'œuvre qualifiée poussent les constructeurs vers des environnements de fabrication contrôlés. Les appels d'offres pilotes d'Ashghal pour des couloirs de services préfabriqués et des écoles ont démontré des économies de planning de 20 % et une réduction des déchets de 15 %, validant le modèle pour un déploiement plus large. Les coentreprises entre des promoteurs qataris et des spécialistes modulaires européens fournissent désormais des unités volumétriques pour les tours de moyenne hauteur de Lusail, les usines de fabrication locales augmentant leur capacité à 10 000 unités par an. Les institutions financières considèrent de plus en plus les pipelines modulaires comme des actifs à moindre risque en raison du calendrier de flux de trésorerie prévisible et de l'assurance qualité. À mesure que les courbes de coûts s'améliorent, la pénétration du modulaire est prête à augmenter dans les projets d'hôtellerie, d'hébergement pour travailleurs et de centres de données, améliorant ainsi les références d'efficacité au sein du marché de la construction au Qatar.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matériaux de construction | -0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Correction immobilière de l'après-Coupe du Monde | -0.6% | Doha, grandes villes | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les méthodes avancées | -0.5% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Lenteur de la mise en œuvre du cadre PPP | -0.3% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matériaux de construction crée des défis en matière de gestion des coûts

Le Qatar reste tributaire des importations de clinker de ciment, de barres d'armature en acier et de façades spécialisées, exposant les entrepreneurs aux fluctuations du fret et aux risques de change. La demande en granulats est partiellement atténuée par l'expansion du quai de Qatar Primary Materials Company à une capacité annuelle de 30 millions de tonnes d'ici 2026, bien que les réserves locales de sable risquent de s'épuiser en cinq ans. Les pics des prix des matières premières ont provoqué une inflation des prix à la consommation de 6,5 % en décembre 2021, faisant augmenter les coûts de transport de 10,2 % en glissement annuel avant de revenir à une fourchette projetée de 2,4 % en 2025. Les entrepreneurs adoptent des clauses de couverture et d'indexation des contrats, mais la pression sur les marges persiste, freinant la croissance à court terme du marché de la construction au Qatar.

La correction immobilière de l'après-Coupe du Monde freine la demande en construction commerciale

À la suite de la Coupe du Monde FIFA 2022, les valeurs résidentielles à Doha ont diminué de 10 % et les loyers de premier ordre ont reculé de 20 %, incitant les banques à restructurer leurs expositions en financement de projets. Les prêteurs adossés à l'État évaluent désormais des financements par phases pour atténuer les risques liés aux stocks invendus à Lusail et à West Bay. Les réformes de l'Autorité de régulation immobilière, notamment les exigences relatives aux comptes séquestres et les seuils de prévente plus stricts, visent à stabiliser le sentiment des investisseurs, mais allongent les délais d'approbation. Les promoteurs se tournent vers la réutilisation adaptative et les résidences de marque pour repositionner les stocks excédentaires, modérant ainsi les nouvelles mises en chantier sur le marché de la construction au Qatar à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : La prééminence du commercial propulse l'accélération des infrastructures

La construction commerciale représentait une part de 34,89 % du marché de la construction au Qatar en 2025, portée par des tours de bureaux emblématiques et des pôles à usage mixte comme le Lusail Financial District. Les infrastructures liées à l'énergie constituent toutefois le secteur à la croissance la plus rapide, avec un TCAC de 4,87 % jusqu'en 2031, soutenues par le développement du GNL du champ Nord. Les promoteurs de premier plan Qatari Diar et United Development Company ancrent la visibilité du pipeline, tandis que les acteurs EPC internationaux collaborent sur des programmes de méga-commerce de détail et d'hôtellerie. La résilience du secteur est aidée par de solides entrées de fonds souverains et la volonté du gouvernement de faire de Doha un centre financier régional.

La demande d'espaces industriels et logistiques continue de progresser en parallèle de l'augmentation des volumes de fret du nouveau port Hamad. Les campus dédiés aux centres de données et aux technologies financières (fintech) en phase de conception indiquent une diversification future au sein de la tranche commerciale du marché de la construction au Qatar. En revanche, les projets d'hôtellerie déplacent leur focus des offres adjacentes aux stades vers des complexes touristiques désertiques tout compris et des établissements de tourisme médical, maintenant ainsi la dynamique à mesure que le trafic post-événementiel se normalise.

Par type de construction : La rénovation prend de l'ampleur tandis que la nouvelle construction arrive à maturité

La nouvelle construction dominait avec une part de 74,25 % en 2025, mais la rénovation s'accélère à un TCAC de 6,08 %, reflétant les mises à niveau systématiques des actifs du début des années 2000 et de l'après-Coupe du Monde. Les principaux stades sont reconvertis en sites polyvalents, nécessitant des rénovations spécialisées de façades et des reconfigurations des systèmes MEP. Les tours commerciales érigées avant 2010 intègrent désormais des systèmes intelligents de gestion des bâtiments, améliorant les indicateurs énergétiques pour s'aligner sur le Système mondial d'évaluation de la durabilité (GSAS).

Les entrepreneurs en rénovation utilisent des jumeaux numériques pour minimiser les temps d'arrêt, en recourant à des scans laser pour préfabriquer des composants de remplacement. Des installations telles que le Terminal 1 de l'aéroport international Hamad procèdent à des travaux d'amélioration des processus par phases durant les périodes creuses, témoignant de la complexité de l'exécution en site existant. Le créneau florissant de la rénovation diversifie les sources de revenus et élève l'ensemble des références qualitatives au sein du marché de la construction au Qatar.

Par méthode de construction : Les méthodes modernes gagnent du terrain malgré la prédominance des techniques conventionnelles

Les travaux conventionnels sur site représentaient 85,98 % de l'activité en 2025, mais les unités volumétriques modulaires peuplent désormais les camps de travailleurs, les ailes d'hôtels et les enveloppes de salles de données à un TCAC de 6,29 %. Des constructeurs comme HBK Contracting s'associent à des fabricants européens pour localiser l'assemblage de modules, réduisant la main-d'œuvre sur site de 30 %. Des écoles pilotes gouvernementales livrées en neuf mois valident l'avantage en termes de délai de l'intégration hors site.

Malgré des coûts de conception initiaux plus élevés et des ajustements de la chaîne d'approvisionnement, l'adoption du modulaire progresse à mesure que les prêteurs récompensent la réduction du risque de planning par des conditions d'emprunt favorables. Des directives réglementaires relatives à la logistique de transport et de levage sont en cours de rédaction, facilitant les voies vers une application plus large. Cette évolution réduira progressivement les cycles de livraison des projets et améliorera la productivité pour le marché de la construction au Qatar.

Par source d'investissement : La participation du secteur privé s'accélère grâce au cadre PPP

Les dépenses publiques représentaient 77,95 % des dépenses totales en 2025, portées par les autoroutes financées par les fonds souverains et les infrastructures énergétiques. L'investissement privé se développe à un TCAC de 6,02 % à mesure que les concessions PPP dans les écoles, les parkings et les stations d'épuration des eaux usées progressent vers la clôture. Le portefeuille de 300 milliards USD de la Qatar Investment Authority attire des co-investisseurs étrangers en quête de rendements à long terme indexés sur l'inflation.

Les fonds internationaux ciblant les actifs logistiques et les centres de données s'associent à des promoteurs locaux pour naviguer dans les structures de bail foncier et la conformité en matière de main-d'œuvre. Les opérations de financement structuré intègrent désormais des tranches de prêts verts, incitant à l'obtention des certifications LEED-Gold et GSAS 4 étoiles. À mesure que la clarté réglementaire s'améliore, le marché de la construction au Qatar s'attend à un mélange plus riche de canaux de financement et de modèles de partage des risques.

Analyse géographique

Doha demeure l'épicentre incontesté du marché de la construction au Qatar, détenant 63,05 % de part en 2025 et bénéficiant d'une demande locative soutenue dans les secteurs de la finance, de l'énergie et des technologies. Des projets tels que les Lusail Towers et la Phase 2 du métro de Doha continuent d'attirer des consortiums EPC de premier rang, tandis que des quartiers anciens comme Al Sadd se tournent vers une régénération à usage mixte qui respecte l'esthétique patrimoniale tout en répondant aux spécifications des villes intelligentes. La forte densité urbaine, combinée à une augmentation de 422 % du ruissellement, suscite des obligations en matière de revêtements perméables, de toits verts et de systèmes de drainage améliorés, plaçant l'ingénierie environnementale au premier plan des projets.

En progressant vers le nord, Lusail incarne la vision phare du Qatar en matière de ville intelligente. Les réseaux de transport à neutralité carbone, le refroidissement urbain et les bâtiments publics certifiés LEED-Gold établissent de nouveaux référentiels de performance qui se répercutent sur les municipalités environnantes. La forte pré-location des pôles de bureaux de la ville signale la confiance des locataires multinationales en quête de sièges régionaux. La dynamique de construction ici soutient un sentiment positif pour l'ensemble du marché de la construction au Qatar tout au long de la décennie.

Les pôles secondaires tels qu'Al Wakrah et Mesaieed tirent parti de la croissance par débordement à mesure que les prix fonciers à Doha augmentent. Le Nouveau Projet Portuaire de 7,4 milliards USD ancre des zones logistiques et de fabrication légère, attirant des promoteurs d'entrepôts modulaires et des distributeurs à valeur ajoutée. Des embranchements ferroviaires planifiés reliant les zones industrielles au tronc principal du métro amélioreront la connectivité multimodale, diffusant davantage les opportunités de construction à travers la péninsule.

Paysage réglementaire

Le cadre réglementaire de la construction au Qatar repose sur les exigences municipales en matière de permis de construire en vertu de la loi n° 5 de 2009 (modifiant la loi n° 4 de 1985) et sur les dispositions contractuelles générales du Code civil (loi n° 22/2004), le ministère de la Municipalité exploitant un système centralisé de permis de construire regroupant les approbations de plusieurs agences. Les contrôles de zonage et d'utilisation des sols sont encadrés par les plans municipaux de développement spatial (MSDP), incluant des zones de planification standard et des zones de couverture spéciales (telles que les contraintes liées au patrimoine et aux aéroports), qui influencent les densités autorisées, les retraits et les contrôles de conception pour les projets à Doha et dans des pôles émergents comme Lusail.

Pour les travaux financés par des fonds publics, l'Autorité des travaux publics (Ashghal) applique une conformité spécifique à chaque projet via les spécifications de construction du Qatar (QCS) et les avis provisoires (IAN), renforcés par des mécanismes de préqualification et de gouvernance tels que la liste des entreprises approuvées (ACL) et les contrôles des sous-traitants. La numérisation continue de resserrer l'interface entre permis et mise en exploitation. En avril 2026, le ministère de la Santé publique a intégré l'octroi de licences aux établissements de santé au système de permis de construire du ministère de la Municipalité afin que les investisseurs puissent soumettre les approbations de plans d'ingénierie via un portail unifié, réduisant ainsi les étapes de traitement distinctes pour les projets de développement sanitaire. Parallèlement, les principaux propriétaires d'actifs maintiennent des régimes obligatoires supplémentaires pour les entrepreneurs, notamment les exigences HSE de QatarEnergy pour les travaux réalisés sur ses sites, créant ainsi un second niveau de conformité pour les projets énergétiques et industriels.

Analyse de la chaîne de valeur

La chaîne de valeur de la construction au Qatar est dirigée en amont par les clients publics et les maîtres d'ouvrage principaux, les dépenses publiques restant le moteur de l'essentiel de l'activité, des agences telles qu'Ashghal regroupant les grands programmes d'infrastructure en appels d'offres pluriannuels. La planification, la conception et la gestion de programme sont assurées par des consultants locaux et internationaux, tandis que les entreprises EPC et les entrepreneurs principaux réalisent les travaux de génie civil, de MEP et industriels via des réseaux de sous-traitance hiérarchisés qui doivent se conformer aux exigences de préqualification des clients et de conformité des matériaux. En aval, les matériaux et équipements circulent via des canaux d'importation et des producteurs locaux (ciment, béton prêt à l'emploi, granulats et fabrication de base), la logistique se concentrant autour des ports et des zones industrielles et étant de plus en plus façonnée par des modèles de livraison tels que l'assemblage modulaire et hors site.

L'approvisionnement et l'habilitation des fournisseurs deviennent plus standardisés et numériques, façonnant la manière dont les PME et les métiers spécialisés accèdent au travail. En février 2026, le ministère du Commerce et de l'Industrie a lancé le portail électronique iSupplier comme plateforme exclusive pour les pratiques d'achat public d'une valeur inférieure à 200 000 QR, orientant les achats de plus faible montant vers une soumission et un suivi électroniques centralisés. La résilience du côté de l'offre est également ciblée via le financement et la planification industrielle : le MoCI et la Qatar Development Bank se sont réunis en avril 2026 pour renforcer la résilience de la chaîne d'approvisionnement via des programmes tels que le financement des stocks de matières premières et le soutien logistique aux importations. Le MoCI et QatarEnergy ont signé des termes de référence en juillet 2026 pour allouer des ressources dérivées des hydrocarbures à l'investissement industriel et développer une nouvelle zone d'industries moyennes dans la ville industrielle de Mesaieed, soutenant la localisation et la disponibilité des intrants liés au développement de la construction et de l'industrie.

Paysage concurrentiel

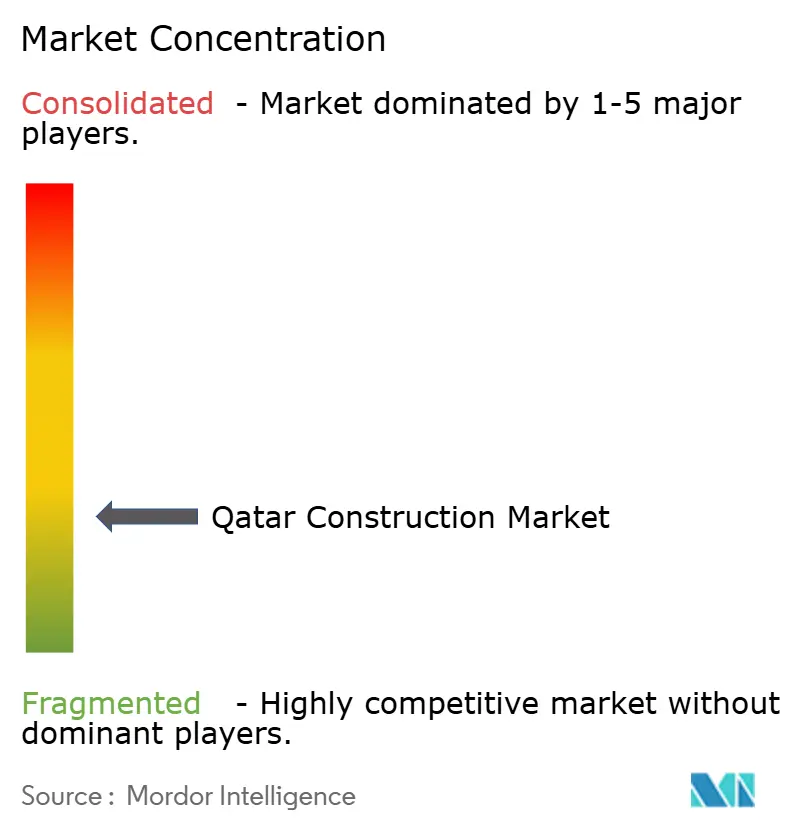

Le marché de la construction au Qatar est modérément fragmenté, Saipem, McDermott, Technip Energies, Larsen & Toubro et Qatari Diar Construction détenant collectivement une part de 48 % de la facturation cumulée des projets en 2024. Les géants internationaux s'appuient sur des suites numériques de gestion de projets et des chantiers de fabrication avancés pour remporter des contrats GNL et d'infrastructures marines à grande échelle, tout en s'associant à des entreprises locales de Grade A pour satisfaire aux quotas de qatarisation.

Les alliances stratégiques dominent les appels d'offres pour les projets de transport et civiques financés par les fonds publics. Par exemple, une coentreprise entre PORR et HBK a livré des sections de la Ligne Verte du métro de Doha à l'aide de tunneliers semi-autonomes, réduisant la marge de planning de 12 %. Les entrepreneurs intègrent de plus en plus d'indicateurs clés de performance (KPI) en matière de durabilité dans leurs soumissions d'offres, les agences pondérant les impacts carbone en parallèle des coûts[3]Journal of Petroleum Technology, "Contrat de pipeline du champ Nord," jpt.spe.org.

Des opportunités dans des espaces inexploités émergent dans les concessions d'exploitation et de maintenance, à mesure que des installations telles que les autoroutes et les usines de refroidissement urbain se tournent vers des contrats à long terme basés sur la performance. Des spécialistes de niche en analytique prédictive, en robotique de nettoyage de façades et en services de rénovation énergétique gagnent du terrain, enrichissant le tissu concurrentiel du marché de la construction au Qatar.

Leaders du secteur de la construction au Qatar

Al Ali Engineering Co. W.L.L

Al Balagh Trading and Contracting

Arabian Construction Company

Al Darwish Engineering Co.

AL Huda Engineering Works

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le potentiel de croissance à court terme sur le marché de la construction au Qatar se concentre sur la capacité de livraison capable d'absorber des marchés publics à volume élevé tout en répondant à des exigences techniques et de cycle de vie plus strictes intégrées aux appels d'offres. Le plan de marchés publics 2026 fait référence à environ 4 464 appels d'offres pour une valeur estimée dépassant 70 milliards de QR, et les plans d'appels d'offres 2026 d'Ashghal citent des allocations d'infrastructure de 49 milliards de QR. D'autres organismes actifs incluent Kahramaa (7,2 milliards de QR), le ministère de la Santé publique (2,6 milliards de QR) et le ministère de l'Éducation (2,3 milliards de QR). Cette profondeur d'achats publics soutient les opportunités pour les entrepreneurs et les fournisseurs spécialisés dans le drainage, les services publics, les routes, les installations publiques et la rénovation des établissements de santé, en particulier lorsque les critères d'appel d'offres mettent l'accent sur les dispositions de gestion d'actifs et la livraison numérique, y compris les jumeaux numériques et les capacités de maintenance prédictive qui apparaissent dans les programmes de services publics gouvernementaux.

La construction énergétique et industrielle continue d'élargir l'ensemble des opportunités adressables au-delà des bâtiments et routes traditionnels, attirant des écosystèmes EPC, de fabrication et de mise en service à plus haute spécification. En février 2026, QatarEnergy a attribué le contrat EPC pour l'usine terrestre de GNL North Field West à une coentreprise composée de Technip Energies, Consolidated Contractors Company (CCC) et Gulf Asia Contracting (GAC), renforçant la demande en travaux de génie civil, bâtiments de process, services publics et infrastructures de site liés aux ajouts de capacité GNL. Du côté de l'offre, la localisation et la disponibilité des intrants industriels sont également en cours d'aménagement en parallèle. La coopération de juillet 2026 entre le MoCI et QatarEnergy pour évaluer et allouer des ressources dérivées des hydrocarbures et développer une nouvelle zone d'industries moyennes dans la ville industrielle de Mesaieed annonce un pipeline de projets industriels en aval et de capacités liées aux matériaux qui alimente à son tour la demande de construction, les achats et les parcours de qualification des fournisseurs.

Développements récents du secteur

- Juillet 2026 : le ministère du Commerce et de l'Industrie (MoCI) et QatarEnergy ont signé des termes de référence pour coopérer à l'évaluation et à l'allocation des ressources dérivées des hydrocarbures pour des opportunités d'investissement industriel qualifiantes et pour développer une nouvelle zone d'industries moyennes dans la ville industrielle de Mesaieed. Cette initiative renforce la base industrielle qui approvisionne les intrants liés à la construction et élargit le pipeline de travaux d'aménagement des zones industrielles dans les domaines des services publics, des routes et du développement de parcelles.

- Mars 2025 : Larsen and Toubro a obtenu un contrat EPC de 1,8 milliard USD pour des complexes de compression offshore dans le cadre du programme de durabilité de la production du North Field. Ce contrat accroît l'ampleur de la charge de travail énergétique de construction du Qatar et soutient la demande de services marins, mécaniques et de mise en service spécialisés liés aux infrastructures amont et intermédiaires liées au GNL.

- Octobre 2024 : McDermott a remporté un contrat EPCI pour environ 250 km de pipelines reliant de nouvelles plateformes offshore à des trains de GNL terrestres dans le cadre de North Field South. Ce périmètre accroît l'activité d'ingénierie et d'installation aux interfaces sous-marines et terrestres, renforçant la visibilité du carnet de commandes à long cycle pour les entrepreneurs et les principaux fournisseurs d'équipements et de matériaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans ce rapport, le marché de la construction au Qatar est défini comme la valeur totale de l'activité de construction réalisée au Qatar dans les travaux de bâtiment et d'infrastructure, exprimée en USD courants pour l'année indiquée. Il couvre les activités de construction neuve et de rénovation liées à l'exécution de projets sur le terrain.

Exclusions de périmètre : ce dimensionnement ne comptabilise pas l'extraction de matières premières en amont et le commerce de matières premières de base qui se produisent en dehors de la valeur de construction livrée sur les projets.

Aperçu de la segmentation

- Par secteur

- Résidentiel

- Appartements/Copropriétés

- Villas/Maisons individuelles

- Commercial

- Bureaux

- Commerce de détail

- Industrie et logistique

- Autres

- Infrastructure

- Infrastructures de transport (routes, voies ferrées, voies aériennes et autres)

- Énergie et services aux collectivités

- Autres

- Résidentiel

- Par type de construction

- Nouvelle construction

- Rénovation

- Par méthode de construction

- Conventionnelle sur site

- Méthodes modernes de construction (préfabriquée, modulaire, etc.)

- Par source d'investissement

- Public

- Privé

- Par géographie

- Doha

- Lusail

- Al Wakrah

- Reste du Qatar

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des signaux publics sur la construction par pays pouvant être vérifiés de manière cohérente d'une année à l'autre, puis nous les avons affinés pour ce qui est pertinent pour le Qatar. Les sources utilisées incluent les publications de la Qatar Planning and Statistics Authority, les publications de la Qatar Central Bank, et les déclarations budgétaires du ministère des Finances pour comprendre l'orientation des dépenses et les contraintes macroéconomiques.

Pour ancrer le volet du pipeline de projets, nous avons également consulté les agences de transport et d'infrastructure du Qatar lorsque des mises à jour sont partagées publiquement, ainsi que des séries internationales telles que les données de la Banque mondiale et UN Comtrade pour les intrants de construction liés au commerce, lorsque cela aide aux vérifications directionnelles. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont été utilisés pour confirmer les attributions de projets, l'avancement de l'exécution et le calendrier. Le cas échéant, des abonnements payants pour les données financières des entreprises et pour les données d'importation et d'exportation au niveau des expéditions ont été utilisés pour vérifier l'échelle et la dynamique. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec un ensemble d'entrepreneurs, de consultants, de propriétaires de projets et d'acteurs des matériaux et équipements ayant une visibilité sur la valeur attribuée, le rythme d'exécution et l'évolution des coûts. Nous avons couvert les principaux centres de demande à travers le Qatar afin de vérifier les hypothèses sur le calendrier des projets, l'inflation des coûts et la répartition sectorielle, puis nous avons ajusté lorsque les conclusions documentaires n'étaient pas totalement cohérentes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 30 % | Cadres dirigeants : 12 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 43 % | |

| Acteurs plus petits : 14 % | Managers : 45 % |

Dimensionnement et prévision du marché

Le modèle est construit selon une approche descendante où les signaux nationaux de production de construction, l'orientation des investissements publics et privés, et le pipeline de projets visible sont reconstitués en valeur de marché annuelle pour le Qatar, puis rapprochés de ce qui peut être réalisé de manière réaliste dans l'année. Pour garantir l'exactitude des totaux, nous effectuons également des approximations ascendantes sélectives, telles que des agrégations de valeurs de projets échantillonnées et des vérifications approximatives de prix de vente moyen multiplié par le volume pour les principales catégories de matériaux et d'équipements, puis nous ajustons le chiffre final lorsque l'écart est explicable.

Les intrants utilisés dans le modèle incluent des indicateurs tels que les dépenses d'investissement publiques et l'exécution budgétaire, l'évolution des prix des intrants de construction, la valeur et le calendrier des projets attribués et en cours, les contraintes de main-d'œuvre et de capacité influençant le rythme de livraison, et la répartition sectorielle entre bâtiments et infrastructures. Lorsque la vue ascendante est incomplète pour les projets de plus petite taille, nous complétons l'écart à l'aide de ratios dérivés de la répartition historique des projets et de taux d'exécution validés, qui sont ensuite revérifiés avec les retours d'entretiens.

Pour les prévisions, une analyse de scénarios est appliquée car la construction au Qatar est sensible aux dates de démarrage des projets, aux cycles de financement et à l'inflation des coûts. Les hypothèses relatives au report des projets, à l'escalade des coûts et à la dynamique sectorielle sont alignées sur les attentes des praticiens, puis nous testons des scénarios alternatifs pour éviter une trajectoire unique trop optimiste.

Validation des données et cycle de mise à jour

La validation est effectuée par triangulation entre des signaux indépendants, et nous n'acceptons pas les écarts importants sauf si un moteur clair de projet ou de politique peut l'expliquer. Les valeurs aberrantes sont signalées, retravaillées et examinées lors de plusieurs passages d'analystes, après quoi des appels de suivi sont déclenchés lorsqu'une hypothèse clé change, comme le calendrier des projets, les priorités budgétaires ou des mouvements brusques des prix des intrants.

Le rapport est actualisé annuellement, et des vérifications intermédiaires sont effectuées lorsque des événements significatifs se produisent et peuvent modifier les perspectives d'exécution. Avant la livraison, les dernières mises à jour publiques sont réexaminées afin que les clients reçoivent une vue actuelle correspondant à la réalité de marché la plus récente.

Estimation du marché de la construction au Qatar par Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés sur le marché de la construction pour le Qatar peuvent varier même lorsque le pays et l'année semblent identiques, car les limites ne sont pas toujours définies de la même manière. Les différences proviennent généralement de ce qui est comptabilisé comme valeur de construction, de la manière dont la rénovation et les travaux préparatoires sont traités, et du fait que l'estimation repose sur un rythme d'exécution réaliste ou sur les totaux de projets planifiés.

En suivant le calendrier des projets attribués par rapport aux projets exécutés, l'escalade des coûts et les répartitions sectorielles chaque année, Mordor Intelligence maintient l'estimation 2025 liée à l'activité de construction livrable, ce qui peut diverger des sources s'appuyant davantage sur la valeur du pipeline ou sur des hypothèses de montée en puissance plus rapide des coûts et des volumes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 52,34 milliards USD (2025) | |

| Éditeur de recherche mondial A | 70,10 milliards USD (2025) | Cette estimation semble appliquer une captation de valeur plus large et une trajectoire de croissance plus élevée, ce qui peut se produire lorsque les valeurs du pipeline et des projets planifiés sont traitées de manière plus proche de la production exécutée, et lorsque l'escalade des coûts est répercutée de manière plus agressive dans tous les secteurs. |

| Note d'information des médias spécialisés B | 68,70 milliards USD (2025) | Le chiffre publié est présenté sans note de périmètre claire, de sorte que l'écart peut provenir de l'inclusion d'activités connexes (comme des travaux d'aménagement d'infrastructure plus larges) et de l'utilisation de projections générales qui ne sont pas entièrement réconciliées avec les contraintes de livraison annuelle et les retards de projets. |

Globalement, l'écart s'explique principalement par les limites de périmètre et la vitesse à laquelle la valeur des projets est supposée se convertir en travaux livrés annuellement. Lorsque le marché est modélisé avec des vérifications d'exécution transparentes et un calendrier monétaire cohérent, le résultat devient plus facile à reproduire et à tester par rapport aux signaux réels d'avancement des projets.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la construction au Qatar ?

Le secteur est évalué à 54,51 milliards USD en 2026 et devrait atteindre 66,74 milliards USD d'ici 2031.

À quelle vitesse la construction devrait-elle croître au Qatar ?

Le chiffre d'affaires du secteur devrait augmenter à un TCAC de 4,14 % jusqu'en 2031, porté par les infrastructures et les mégaprojets GNL.

Quel secteur détient la plus grande part d'activité ?

Les projets commerciaux dominent avec 34,89 % des dépenses de 2025, tandis que les infrastructures constituent le segment à la croissance la plus rapide.

Où se concentre la majeure partie de la construction ?

Doha concentre 63,05 % des dépenses nationales, mais Al Wakrah et Lusail rattrapent rapidement leur retard.

Quelle est l'importance de l'investissement privé ?

Les fonds publics représentent encore 77,95 % des travaux en 2025, mais la participation privée progresse à un TCAC de 6,02 % dans le cadre des nouvelles lois sur les PPP.

Qu'est-ce qui freine la croissance à court terme ?

La volatilité des prix des matériaux, la correction immobilière de l'après-Coupe du Monde et la pénurie de main-d'œuvre qualifiée constituent les principales contraintes.

Dernière mise à jour de la page le: