Taille et part du marché des adhésifs pour flocage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

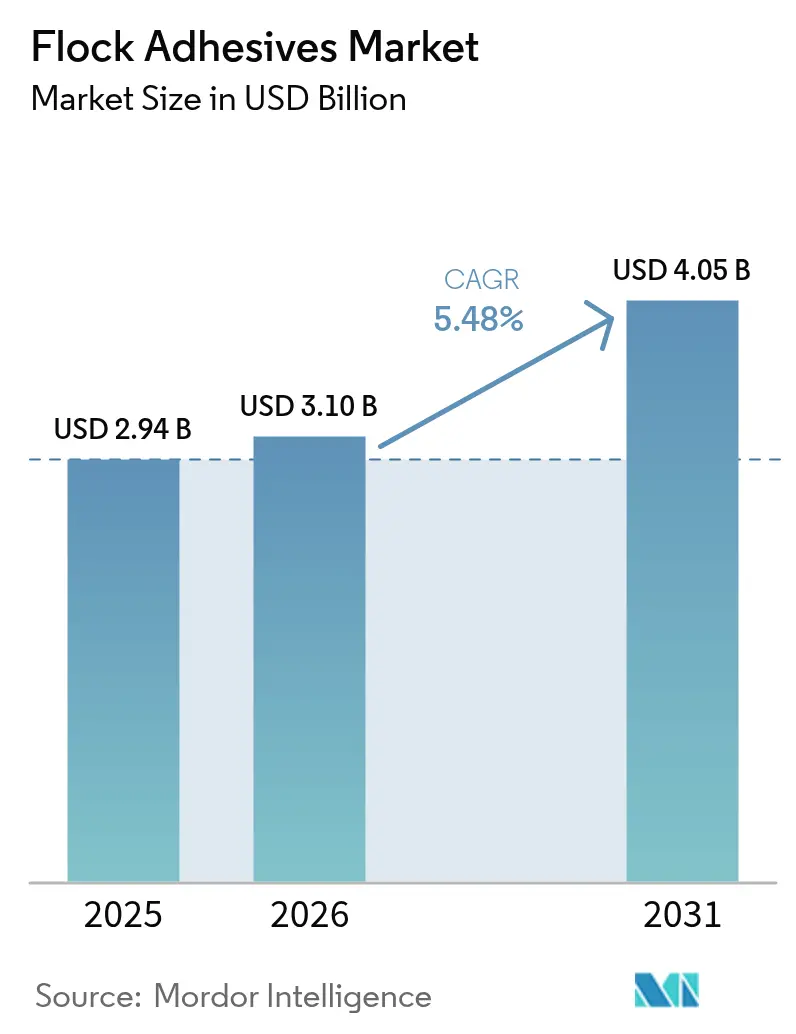

| Taille du Marché (2026) | 3.1 Milliards de dollars |

| Taille du Marché (2031) | 4.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.48% CAGR |

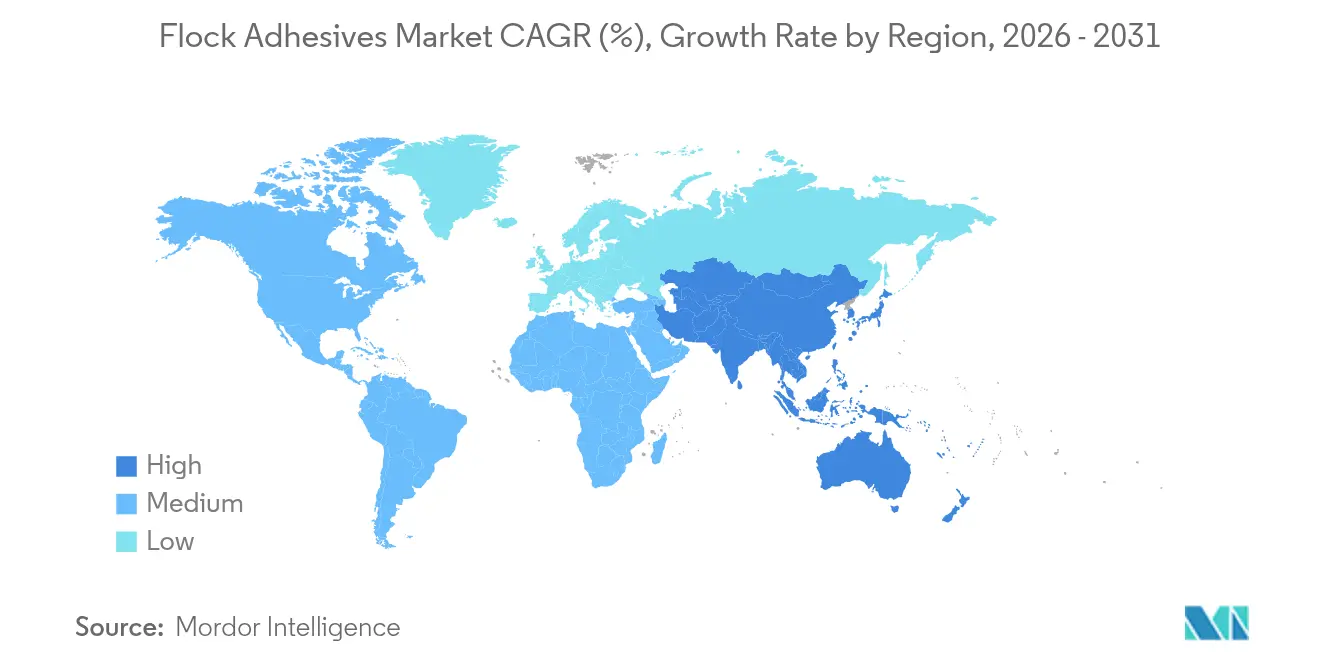

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs pour flocage par Mordor Intelligence

La taille du marché des adhésifs pour flocage était évaluée à 2,94 milliards USD en 2025 et devrait croître de 3,1 milliards USD en 2026 pour atteindre 4,05 milliards USD d'ici 2031, à un CAGR de 5,48 % durant la période de prévision (2026-2031). La croissance est ancrée dans la demande d'intérieurs automobiles, accélérée par la montée en puissance de la production de véhicules électriques (VE), et renforcée par les exigences d'emballage haut de gamme qui mettent l'accent sur l'esthétique toucher doux et la fonctionnalité thermique. Les évolutions réglementaires vers des formulations à base d'eau et sans COV incitent à une reformulation rapide des produits, notamment alors que l'Union européenne restreint les diisocyanates et que la Chine resserre les limites d'émissions intérieures. Les applications automobiles représentent la plus grande part du marché des adhésifs pour flocage avec 42,56 % en 2024 et affichent également la croissance la plus rapide à un CAGR de 6,42 %, soulignant le double rôle du segment en tant que base de volume et moteur d'innovation. L'Asie-Pacifique conserve le leadership géographique avec une part de 51,84 % en 2024 et une perspective de CAGR de 6,19 % jusqu'en 2030, bénéficiant de la concentration des sites de fabrication automobile et de l'expansion des capacités de batteries pour VE. Par ailleurs, les systèmes à résine polyuréthane dominent avec une part de 38,19 %, mais les formulations « autres » affichent le CAGR le plus élevé à 6,65 % alors que les formulateurs se tournent vers des alternatives acryliques, époxy et non isocyanates pour anticiper les réglementations à venir.

Principaux enseignements du rapport

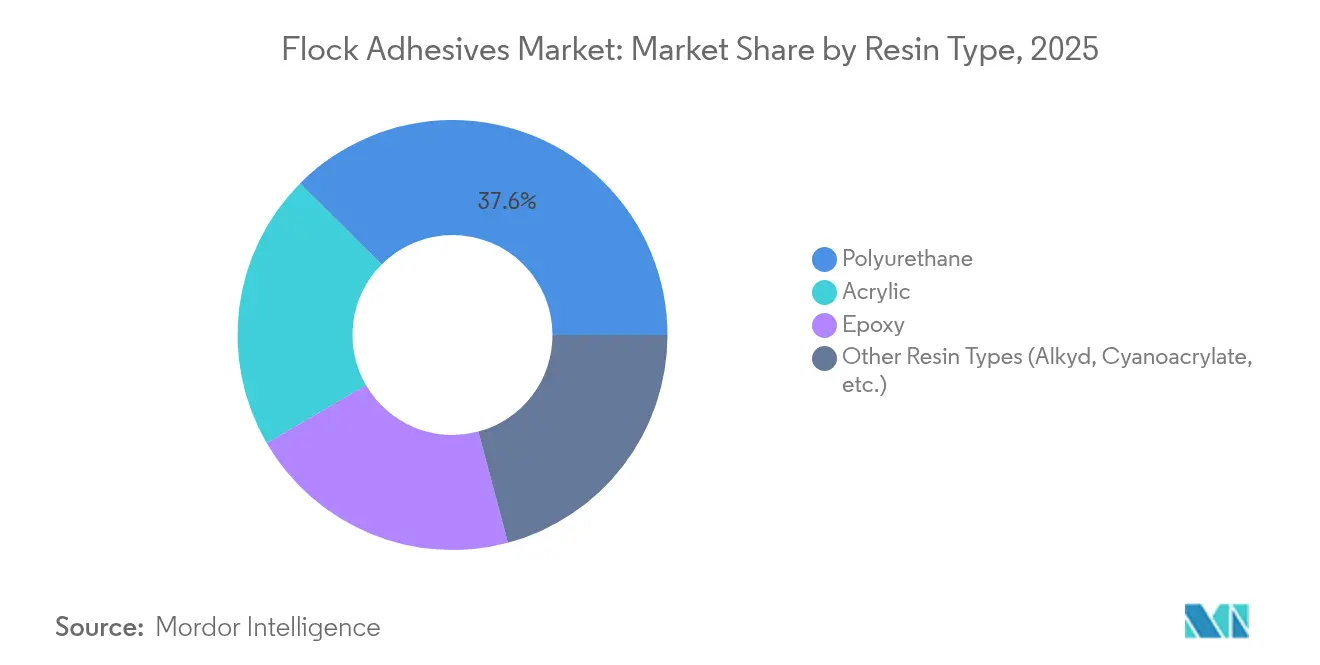

- Par type de résine, le polyuréthane a dominé avec 37,55 % de la part du marché des adhésifs pour flocage en 2025, tandis que les autres types de résines devraient afficher le CAGR le plus élevé à 6,53 % jusqu'en 2031.

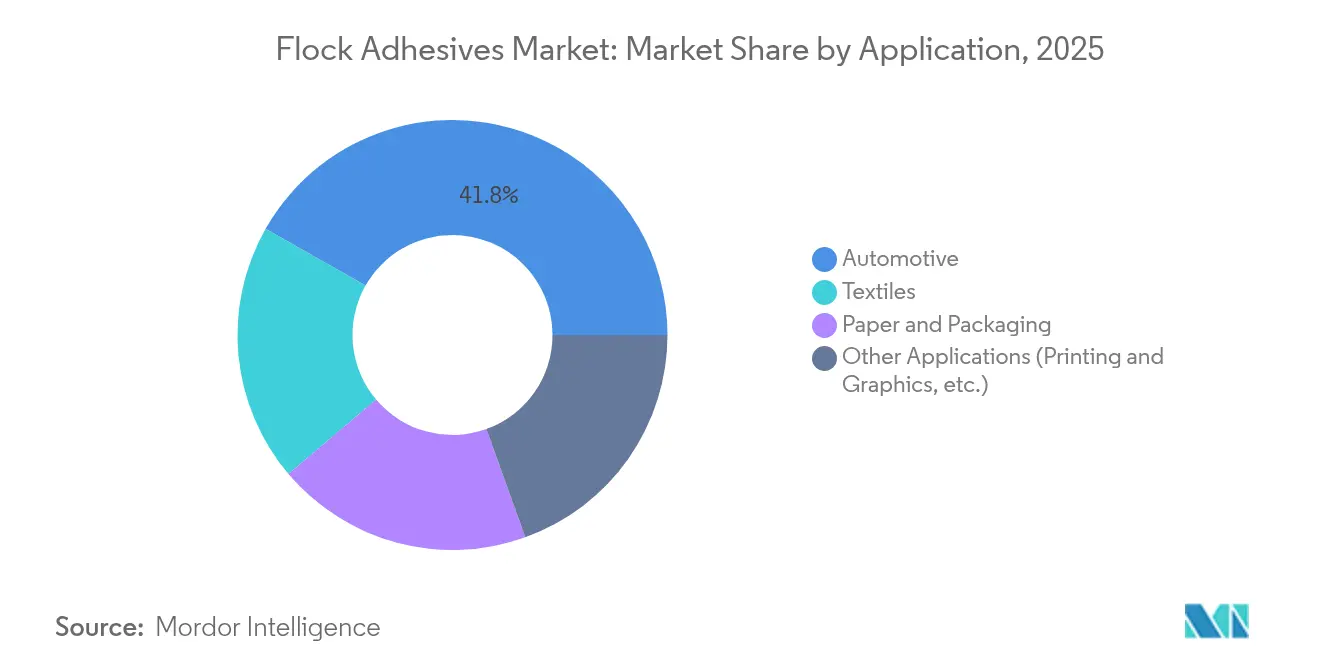

- Par application, le segment automobile a capturé 41,78 % de la taille du marché des adhésifs pour flocage en 2025 et devrait progresser à un CAGR de 6,18 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique représentait 51,20 % de la part du marché des adhésifs pour flocage en 2025, tandis que la même région devrait se développer à un CAGR de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des adhésifs pour flocage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de tissus enduits et de produits à finition luxueuse | +1.2% | Mondial, avec des segments premium en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les pièces intérieures de véhicules légères et à faible empreinte carbone stimulent l'adoption | +1.8% | Cœur en Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Évolution réglementaire vers des formulations à base d'eau et sans COV | +1.1% | Mondial, porté par les réglementations de l'UE et de la Chine | Court terme (≤ 2 ans) |

| Revêtements de gestion thermique floqués dans les blocs-batteries de véhicules électriques | +0.9% | Hubs de fabrication de VE en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Esthétique de déballage premium dans l'emballage d'électronique grand public | +0.4% | Mondial, concentré sur les marchés de l'électronique grand public | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de tissus enduits et de produits à finition luxueuse

Les fabricants automobiles et de produits de luxe intensifient l'utilisation de matériaux floqués pour signaler une qualité élevée. Les éléments d'habitacle tels que les tableaux de bord, les montants et les bacs de rangement acquièrent un toucher velouté qui améliore la prise en main et réduit les bruits de cliquetis. Les fabricants d'emballages haut de gamme adoptent la même technologie afin que les boîtes à bijoux ou les étuis pour smartphones procurent une sensation d'exclusivité dès le premier contact. L'amélioration tactile soutient des prix de vente plus élevés et renforce la différenciation de marque. Ensemble, ces facteurs se traduisent par une base de demande plus large et plus stable pour les adhésifs pour flocage[1]Henkel AG & Co. KGaA, "Tendances des intérieurs à toucher doux," henkel.com.

Pièces intérieures de véhicules légères et à faible empreinte carbone stimulant l'adoption

Les constructeurs automobiles remplacent les fixations lourdes par des panneaux composites collés par adhésif pour réduire la masse de chaque modèle. Les adhésifs pour flocage fixent les plastiques minces et les stratifiés textiles tout en satisfaisant aux tests de résistance aux chocs, aux vibrations et à la durabilité. Les réductions de masse prolongent directement l'autonomie des VE, un indicateur étroitement surveillé par les consommateurs et les régulateurs. Les lignes d'assemblage bénéficient également de moins d'agrafes et de vis, ce qui réduit les temps de cycle et simplifie le recyclage. À mesure que l'électrification se répand, l'argument de réduction de masse maintient les solutions de flocage sur les listes restreintes des ingénieurs.

Évolution réglementaire vers des formulations à base d'eau et sans COV

L'Union européenne restreint désormais les niveaux de diisocyanates et impose une formation supplémentaire des travailleurs au-delà d'une teneur de 0,1 %, tandis que la Chine applique des plafonds d'émissions intérieures plus stricts. Ces politiques poussent les formulateurs vers des dispersions acryliques, des polyuréthanes non isocyanates et d'autres systèmes à faible teneur en solvants. Les marques qui reformulent tôt acquièrent un avantage en matière de conformité dans les appels d'offres d'approvisionnement mondiaux. Les utilisateurs finaux bénéficient d'environnements de travail plus sûrs et d'étiquettes produits plus écologiques. Les changements réglementaires agissent donc comme un catalyseur de croissance pour les adhésifs pour flocage de nouvelle génération.

Revêtements de gestion thermique floqués dans les blocs-batteries de véhicules électriques

Les modules de batteries chauffent et nécessitent des barrières qui diffusent la chaleur tout en bloquant les courts-circuits électriques. Des fibres courtes ancrées par des adhésifs spéciaux créent une couche isolante mais conductrice sur les boîtiers de cellules. Le matériau doit également résister aux tests de sécurité incendie et aux longs cycles de vibration. Les enjeux de performance étant élevés, les constructeurs automobiles paient des prix premium pour des formulations éprouvées. Chaque nouveau lancement de VE augmente donc la valeur du marché pour les fournisseurs de flocage axés sur les applications thermiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières isocyanates et acrylates | -0.8% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Durcissement des réglementations sur les émissions de solvants | -0.6% | Juridictions réglementaires de l'UE et de l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Concurrence de la texturation laser et des finitions alternatives | -0.4% | Segments automobiles premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières isocyanates et acrylates

Les fabricants d'adhésifs dépendent de dérivés pétrochimiques dont les coûts fluctuent fortement en fonction des chocs pétroliers et des perturbations des chaînes d'approvisionnement. La récente surabondance d'acide méthacrylique a entraîné une baisse de prix de 12 %, avant que les producteurs de résines n'imposent de fortes hausses quelques semaines plus tard. Les contrats à prix fixe à long terme avec les équipementiers automobiles limitent la capacité à répercuter les surcharges. Les formulateurs de plus petite taille sont particulièrement exposés car ils manquent d'échelle de couverture et de portefeuilles diversifiés. L'incertitude sur les marges décourage les investissements audacieux en capacité durant les périodes turbulentes.

Durcissement des réglementations sur les émissions de solvants

L'UE plafonnera le formaldéhyde à 0,062 mg/m³ à l'intérieur des véhicules à partir d'août 2026, imposant des tests en laboratoire et une documentation approfondis. La reformulation pour s'éloigner des solvants à forte teneur en COV peut modifier la résistance à l'adhérence, la résistance au vieillissement et la vitesse de durcissement. Les dépenses supplémentaires en R&D pèsent sur la rentabilité avant même que les nouvelles formulations n'atteignent le marché. Les retards dans l'approbation réglementaire peuvent créer des ruptures d'approvisionnement que les utilisateurs finaux doivent combler par des substituts. Par conséquent, le cadre réglementaire impose à la fois des coûts directs et des frictions dans le cycle de vente au secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination du polyuréthane face à la pression réglementaire

Le polyuréthane a capturé 37,55 % de la part du marché des adhésifs pour flocage en 2025, soutenu par une large compatibilité avec les substrats automobiles et une forte résilience thermique. Cependant, le contrôle réglementaire des isocyanates fait évoluer la demande, comme en témoigne le CAGR de 6,53 % projeté pour les types de résines « autres ». La taille du marché des adhésifs pour flocage pour les formulations non isocyanates devrait dépasser celle des acteurs établis à mesure que les alternatives acryliques et époxy gagnent du terrain, portées par des COV intrinsèquement plus faibles et une manipulation simplifiée. Le polyuréthane biosourcé de Henkel contenant 71 % de matières renouvelables démontre une réduction de 60 % des émissions de CO₂ par rapport aux formules standard, signalant comment les arguments de durabilité se traduisent en critères d'achat.

Les régulateurs exigent une formation des travailleurs et un étiquetage plus strict pour les produits à base de diisocyanates, incitant les équipementiers à demander des substituts conformes. Les formulateurs répondent en développant des dispersions acryliques et des formulations de polyuréthane non isocyanate (NIPU) qui répondent aux besoins d'adhérence, de flexibilité et de résistance aux cycles thermiques sans dépasser les seuils de 0,1 % de diisocyanates. Les fournisseurs capables d'équilibrer conformité, performance et coût bénéficieront de marges premium à mesure que les options traditionnelles font face à des restrictions progressives.

Par application : le secteur automobile stimule à la fois le volume et l'innovation

Les intérieurs automobiles ont dominé en 2025 avec 41,78 % de la part du marché des adhésifs pour flocage et se développeront à un CAGR de 6,18 %, portés par la demande de tableaux de bord tactiles, de garnitures de portes et de revêtements de blocs-batteries. La taille du marché des adhésifs pour flocage allouée à l'électronique automobile seule augmente à mesure que les faisceaux de câbles, les capteurs de sièges et les modules d'infodivertissement nécessitent des boîtiers souples et résistants à l'abrasion. Le développement des VE accélère cette tendance, car les interfaces floquées dissipent la chaleur et réduisent le bruit dans les compartiments de batteries compacts.

Au-delà des véhicules, les textiles et l'emballage de luxe restent des débouchés importants mais à croissance plus lente. Les tissus techniques utilisent le flocage pour améliorer la prise en main et l'isolation dans les vêtements de sport et les vêtements médicaux, tandis que les marques d'électronique grand public haut de gamme s'appuient sur des inserts floqués pour des expériences de déballage premium. L'impression et le graphisme perdent progressivement des parts au profit des méthodes numériques qui nécessitent moins de revêtements spéciaux, mais absorbent encore une demande de niche pour les supports marketing tactiles. L'attrait innovant de l'automobile se répercute donc sur tous les segments, car les limites de taux de combustion FMVSS 302 imposent des critères stricts de propagation des flammes à chaque adhésif pour flocage entrant dans l'habitacle du véhicule.

Analyse géographique

L'Asie-Pacifique détenait 51,20 % de la part du marché des adhésifs pour flocage en 2025 et devrait croître à un CAGR de 6,05 % jusqu'en 2031. La Chine ancre la demande régionale alors que les marques nationales et les assembleurs orientés vers l'exportation adoptent des intérieurs floqués pour élever la qualité perçue et respecter les mandats à faible teneur en COV. Les nouvelles usines de Sika au Liaoning et à Singapour illustrent les investissements en capacité locale visant à raccourcir les délais de livraison et à adapter les formulations aux besoins émergents de gestion thermique des batteries. Le Japon et la Corée du Sud complètent le volume par leur leadership en science des matériaux, en développant des systèmes à base d'époxy et à faibles émissions de formaldéhyde pour l'électronique et l'automobile.

L'Amérique du Nord suit avec une consommation mature mais technologiquement exigeante. Les équipementiers appliquent des critères d'approvisionnement stricts en matière de durabilité et de transparence de la chaîne d'approvisionnement, incitant à l'adoption rapide de dispersions aqueuses et de matières biosourcées. Les canaux d'approvisionnement des infrastructures publiques et militaires soutiennent des applications de flocage de niche dans les intérieurs ferroviaires et les aménagements de cabines aérospatiales, maintenant une demande de base stable malgré un volume de production de véhicules plafonné.

L'Europe allie une réglementation stricte à un leadership en matière d'innovation. Le Plan d'action pour l'économie circulaire du continent exige des batteries amovibles dans les appareils d'ici 2027, créant de nouvelles niches d'adhésifs décollables où le flocage doit se séparer proprement en fin de vie. Des entreprises comme Power Adhesives ont récemment introduit des systèmes thermofusibles biodégradables certifiés contenant 44 % de matières biosourcées, un modèle susceptible de se répandre dans les formulations de flocage.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement des volumes modestes mais une importance croissante à mesure que les chaînes d'approvisionnement se diversifient. Le Brésil développe sa capacité d'assemblage automobile qui s'appuie sur des garnitures floquées d'approvisionnement local, tandis que l'intégration pétrochimique dans le Golfe fournit des matières premières de résine compétitives. Les marchés africains restent à un stade précoce mais attirent des investissements de la part d'emballeurs d'électronique grand public cherchant à se rapprocher des centres urbains à forte croissance.

Paysage réglementaire

La conformité réglementaire pour les adhésifs de flockage est de plus en plus déterminée par la classification chimique, l'étiquetage et les limites d'émissions, qui poussent les formulateurs vers des chimies à base d'eau et à faible teneur en COV. Dans l'Union européenne, les restrictions sur les diisocyanates et les exigences connexes de formation des travailleurs au-delà de 0,1 % de teneur influencent les priorités d'approvisionnement et de reformulation des systèmes à base de polyuréthane utilisés dans les intérieurs automobiles, tandis que la Chine renforce les plafonds d'émissions intérieures pour les matériaux d'habitacle.

Au-delà des règles relatives aux émissions et à la sécurité des travailleurs, une gouvernance chimique et des normes plus larges affectent l'accès au marché. L'UE a avancé en 2025-2026 des travaux visant à simplifier les exigences d'étiquetage et d'emballage des produits chimiques via des mises à jour liées au cadre CLP, et le Royaume-Uni a adopté le « Chemicals (Health and Safety) (Amendment, Consequential and Transitional Provision) Regulations 2026 », actualisant certains éléments de la classification chimique et des exigences d'accès au marché. Dans toutes les régions, les exigences de déclaration des substances et de documentation au titre de REACH (UE) et du TSCA (États-Unis) demeurent des éléments centraux pour les fournisseurs mondiaux. La vérification des performances fait de plus en plus référence à des tests normalisés tels que la résistance à l'arrachement selon ISO 4624 pour les applications techniques.

Analyse de la chaîne de valeur

La chaîne de valeur des adhésifs de flockage commence par les fournisseurs en amont de matières premières clés telles que les résines polyuréthane, acryliques et époxy, ainsi que des additifs comme les agents collants, les catalyseurs et les modificateurs de rhéologie, et, dans les systèmes à base de solvants, des véhicules utilisés pour ajuster la viscosité et le comportement à l'application. Les formulateurs d'adhésifs spécialisés composent et adaptent ensuite les produits aux exigences du flockage telles que l'ancrage des fibres, le temps ouvert, le profil de durcissement, la résistance à la chaleur et la performance à faibles émissions, avec un contrôle qualité s'appuyant sur des tests de force d'adhésion et de durabilité.

En aval, les adhésifs transitent par l'approvisionnement direct des équipementiers et des distributeurs de produits chimiques spécialisés qui fournissent un service technique pour la mise en place des équipements d'application, le contrôle de la fenêtre de procédé et la documentation de conformité pour les transformateurs de l'automobile, du textile et de l'emballage. Les goulots d'étranglement ont tendance à se concentrer autour de la volatilité des prix des matières premières (notamment les intrants liés aux isocyanates et aux acrylates), des cycles de reformulation induits par la conformité qui peuvent perturber les délais de qualification, et de la nécessité d'une compatibilité constante entre polymères et fibres à travers des empreintes d'approvisionnement multi-sites. Les partenariats entre grandes entreprises chimiques et fabricants d'adhésifs, y compris les efforts visant des alternatives à faibles émissions et sans isocyanate, façonnent de plus en plus la différenciation, alors que les utilisateurs finaux exigent des spécifications standardisées et déployables mondialement.

Paysage concurrentiel

Le secteur des adhésifs pour flocage est modérément fragmenté. 3M, Henkel et Sika constituent le niveau mondial, différenciés par des portefeuilles larges, une production multi-régionale et des dépenses importantes en R&D. DELO consacre 15 % de son chiffre d'affaires annuel à la recherche, dépassant largement les normes du secteur, ce qui soutient de nouvelles formulations pour les applications thermiques des batteries. La stratégie est axée sur la valeur, et non sur la réduction des prix, car le flocage apparaît souvent dans des rôles critiques pour la sécurité ou tactiles premium où les primes de performance sont acceptables.

Les partenariats technologiques accélèrent les transitions vers la durabilité. Henkel collabore avec Celanese sur des matières premières issues de la capture de CO₂, tandis que Sika développe des dispersions pour des tableaux de bord à très faible teneur en COV. Des spécialistes régionaux tels que SwissFlock AG et Nyatex détiennent des parts de niche en proposant des solutions de rhéologie personnalisée et d'ancrage de fibres aux équipementiers de niveau intermédiaire que les géants mondiaux négligent.

Les menaces proviennent des procédés de texturation laser, de revêtement plasma et de micro-moulage qui minimisent les matériaux et simplifient le recyclage. La structuration laser de KEYENCE peut graver des micro-motifs tactiles directement sur les substrats, éliminant les couches d'adhésif et les fibres tout en réduisant la consommation d'énergie. Les acteurs établis répondent par des propositions de valeur autour d'un toucher doux supérieur, d'une prise en main et d'un amortissement acoustique que les plastiques purement texturés peinent encore à égaler. La volatilité des matières premières complique la gestion des marges, poussant les producteurs à couvrir les matières premières et à explorer des matières premières biosourcées ou issues de flux de déchets qui découplent les prix des produits pétrochimiques.

Leaders du secteur des adhésifs pour flocage

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire réside dans l'accélération de la substitution vers des systèmes à base d'eau, sans solvant et sans isocyanate, à mesure que les équipementiers alignent les spécifications des matériaux intérieurs sur le durcissement des contraintes liées aux COV et aux diisocyanates, en particulier en Europe et en Chine. L'automobile reste la plus grande base d'application avec 41,78 % de part en 2025, et les adhésifs de flockage sont de plus en plus utilisés pour des rôles fonctionnels au-delà de l'esthétique, notamment la réduction du bruit et la performance des revêtements de blocs-batteries pour véhicules électriques. Cela crée un espace pour des formulations validées à faibles émissions qui répondent néanmoins aux objectifs de chaleur, d'abrasion et de durabilité.

Un espace supplémentaire émerge là où les exigences de conformité et de standardisation créent des moments de basculement. Les fournisseurs qui associent la performance de leurs produits à des régimes de tests documentés, tels que la vérification de l'adhésion par arrachement selon ISO 4624, et qui fournissent des fiches de données de sécurité et des déclarations de substances robustes, peuvent réduire les frictions de qualification pour l'approvisionnement multirégional. Du côté de l'offre, les investissements en capacité et en localisation en Asie-Pacifique favorisent une personnalisation plus rapide pour les cas d'usage de gestion thermique liés aux véhicules électriques et pour les garnitures intérieures premium. Les formulations orientées durabilité, y compris les approches biosourcées et à teneur réduite en CO2 mises en avant par de grands acteurs mondiaux, offrent également une voie d'accès aux segments de l'emballage premium et des biens durables, où l'étiquetage de marque et les revendications de faible odeur influencent le choix des matériaux.

Développements récents du secteur

- Juin 2026 : le Conseil de l'Union européenne a fait progresser un texte de compromis visant à modifier le cadre CLP de l'UE, ciblant la simplification des exigences d'étiquetage et d'emballage des produits chimiques. Pour les fournisseurs d'adhésifs de flockage vendant à l'international, des règles d'étiquetage simplifiées peuvent réduire la charge administrative tout en maintenant la pression pour une communication précise des dangers concernant les systèmes liés aux isocyanates et aux solvants.

- Juin 2025 : Sika a ouvert un nouveau centre technologique et une usine de fabrication à Pune, Maharashtra, Inde, conçus pour produire des adhésifs et mastics, y compris des adhésifs de flockage. La combinaison de la production locale et des capacités de R&D favorise des cycles de qualification client plus rapides dans les usages finaux automobiles et industriels, et réduit les délais dans une région qui ancre la demande mondiale.

- Juillet 2024 : Henkel Adhesives Technologies India Private Limited a achevé la phase III d'expansion de son site de fabrication de Kurkumbh, près de Pune, Maharashtra. La capacité et l'empreinte de fabrication supplémentaires renforcent la continuité de l'approvisionnement pour les grades d'adhésifs hautes performances utilisés par les industries indiennes, renforçant l'approvisionnement localisé pour les applications nécessitant une qualité constante et une documentation de conformité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des adhésifs de flockage est défini comme le chiffre d'affaires généré par les chimies adhésives utilisées pour lier les fibres de flock aux substrats afin d'obtenir une surface flockée durable, dans des usages industriels et grand public. Notre évaluation de la taille est suivie en valeur et organisée de manière cohérente entre les principales régions.

Exclusions de périmètre : cette évaluation exclut la valeur des fibres de flock, des équipements de flockage et des produits finis en aval où le coût de l'adhésif est intégré mais non vendu séparément.

Aperçu de la segmentation

- Par type de résine

- Acrylique

- Polyuréthane

- Époxy

- Autres types de résines (alkyde, cyanoacrylate, etc.)

- Par application

- Automobile

- Textiles

- Papier et emballage

- Autres applications (impression et graphisme, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé avec des signaux publics permettant d'expliquer où l'usage des revêtements de flockage et des adhésifs associés progresse ou ralentit, puis ces signaux ont été traduits en moteurs de demande pour le modèle. Nous nous sommes appuyés sur des sources telles que les données de fabrication de l'US Census Bureau, les indicateurs de production d'Eurostat, les statistiques commerciales d'UN Comtrade et les portails douaniers nationaux pour comprendre l'orientation des importations et exportations des catégories de produits chimiques et de matériaux revêtus concernées.

Pour garder des hypothèses réalistes, nous avons également utilisé des références de sécurité et réglementaires telles que les publications de l'OSHA et de l'ECHA, ainsi que des articles techniques dans des revues scientifiques évaluées par des pairs sur les polymères et les revêtements, afin de confirmer les chimies typiques, les systèmes de durcissement et les modèles d'utilisation. Les dépôts d'entreprises, les présentations aux investisseurs et la couverture presse ont été utilisés pour suivre les changements de capacité, les lancements de produits et l'exposition aux marchés finaux. Pour recouper les liens financiers et corporatifs, un abonnement payant pour les données financières et l'intelligence économique des entreprises a été utilisé de façon sélective. Les sources documentaires citées ici sont illustratives et non exhaustives, de nombreuses autres références ayant été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les apports primaires ont été recueillis par le biais d'entretiens avec des experts et d'enquêtes structurées auprès des fonctions matières premières et formulation, des transformateurs et des utilisateurs finaux qui spécifient des pièces flockées dans l'automobile, le textile et l'emballage. Nous avons utilisé ces échanges pour confirmer ce qui est acheté en tant qu'adhésif de flockage par rapport aux produits de liaison adjacents, et pour valider les différences de demande régionale, l'évolution des prix et les comportements de substitution typiques.

Nous avons également recontacté les répondants lorsque les premiers résultats du modèle produisaient des sauts inhabituels par type de résine ou par application, afin que les hypothèses finales restent alignées sur les schémas d'achat pratiques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Directions générales : 16 % | APAC : 46 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/unités : 29 % | EMEA : 33 % |

| Acteurs plus petits : 22 % | Managers : 55 % | Amériques : 21 % |

Dimensionnement et prévisions de marché

Le modèle central combine une logique descendante et ascendante, afin que les totaux restent réalistes tout en demeurant explicables. Du côté descendant, les indicateurs de production et de commerce pour les intermédiaires chimiques et les catégories d'adhésifs pertinents sont utilisés pour reconstituer le bassin de demande adressable, qui est ensuite filtré selon la part typiquement affectée aux usages de liaison par flockage.

Ces totaux sont corroborés par des approximations ascendantes sélectives, telles que des fourchettes de chiffre d'affaires de fournisseurs échantillonnés, des retours de canaux sur la répartition des applications, et une vérification prix moyen de vente multiplié par volume pour les domaines à forte utilisation comme les pièces intérieures automobiles et les revêtements textiles. Les principaux intrants suivis incluent les tendances de production des utilisations finales pour les véhicules et composants intérieurs, l'orientation de la production textile et de l'habillement, l'activité de l'emballage, l'évolution des prix des résines et des solvants qui influe sur le prix des adhésifs formulés, et la migration observée vers des systèmes à base d'eau ou à faible teneur en COV là où la réglementation se durcit.

Pour les prévisions, une analyse de scénarios a été utilisée avec un cas de base ancré sur les points de vue consensuels recueillis lors des entretiens, puis ajusté à l'aide de signaux macroéconomiques tels que la production industrielle et les perspectives de production automobile. Lorsque les vérifications ascendantes ne pouvaient pas couvrir les petits formulateurs locaux, les écarts ont été traités à l'aide de facteurs de densité spécifiques à chaque région, dérivés de la dépendance aux importations, de l'activité des transformateurs et du niveau de fragmentation typique observé dans les retours de terrain.

Validation des données et cycle de mise à jour

Avant la finalisation, nous avons effectué plusieurs contrôles de variance sur les totaux régionaux, les parts d'application et les prix implicites, afin que les résultats ne s'écartent pas du comportement d'achat réel. Les résultats du modèle ont été comparés à des signaux indépendants tels que l'orientation des échanges commerciaux, les cycles de production industrielle et les changements de capacité connus, puis les anomalies ont été examinées et corrigées lors d'une seconde relecture par les analystes.

Si un intrant majeur change de manière significative, comme une forte réinitialisation des prix des résines, un changement réglementaire affectant les systèmes à base de solvants, ou un changement brutal de la production automobile, les répondants sont recontactés pour confirmer l'implication sur les volumes et les prix. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs sont identifiés. Juste avant la publication, un nouvel examen est réalisé afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des adhésifs de flockage selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les adhésifs de flockage ne concordent souvent pas car chaque éditeur définit les limites du marché différemment, et choisit également des périodes différentes pour les prix et la conversion des devises. Dans notre travail, le même bassin de demande de base est maintenu cohérent entre les régions, de sorte que les chiffres annuels ne varient pas en raison de changements de définition.

L'orientation des échanges commerciaux pour les catégories chimiques pertinentes, les vérifications de la demande au niveau des applications à partir des intérieurs automobiles et de la production textile, ainsi que la validation répétée par entretiens, sont les éléments probants qui maintiennent l'estimation de Mordor Intelligence liée au bassin de demande vendable d'adhésifs de flockage, plutôt qu'à des paniers d'adhésifs plus larges. Les différences proviennent également du fait que le papier et l'emballage soient ou non traités comme un bloc d'usage final complet, de la manière dont l'évolution du mix de résines est valorisée d'une année sur l'autre, et du fait qu'un éditeur utilise ou non un scénario plus agressif pour l'adoption en Asie.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,10 milliards USD (2026) | |

| Éditeur sectoriel A | 3,34 milliards USD (2026) | Utilise un ensemble d'inclusion plus large qui peut intégrer une demande adjacente d'adhésifs spécialisés au-delà du flockage dans l'automobile et le textile, et applique un niveau de prix d'année de base plus élevé qui augmente la valeur de 2026. |

| Éditeur sectoriel B | 3,07 milliards USD (2026) | Part d'une base 2025 plus basse et reporte une progression tarifaire plus conservatrice pour les systèmes formulés, ce qui réduit la valeur implicite de 2026 même si les volumes sont similaires. |

L'écart entre les valeurs publiées s'explique principalement par les choix de périmètre et la manière dont les prix sont reportés dans l'année en cours, et non par des visions totalement différentes de l'utilisation des applications flockées. En maintenant le périmètre lié à la demande dédiée de liaison par flockage et en vérifiant les résultats par rapport à des signaux d'activité externes et aux retours d'entretiens, le chiffre final reste transparent, reproductible et plus facile à réconcilier d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des adhésifs pour flocage ?

La taille du marché des adhésifs pour flocage s'élève à 3,1 milliards USD en 2026.

À quelle vitesse le marché des adhésifs pour flocage devrait-il croître ?

Le marché devrait se développer à un CAGR de 5,48 % entre 2026 et 2031.

Quel segment d'application domine le marché des adhésifs pour flocage ?

Les intérieurs automobiles détenaient une part de 41,78 % en 2025 et resteront le segment le plus important et à la croissance la plus rapide jusqu'en 2031.

Pourquoi les adhésifs pour flocage à base d'eau gagnent-ils du terrain ?

Les réglementations de l'UE et de la Chine restreignant les COV et les diisocyanates incitent les fabricants à adopter des formulations à base d'eau et sans solvants.

Dernière mise à jour de la page le: