Taille et part de marché des adhésifs époxy américains pour la construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

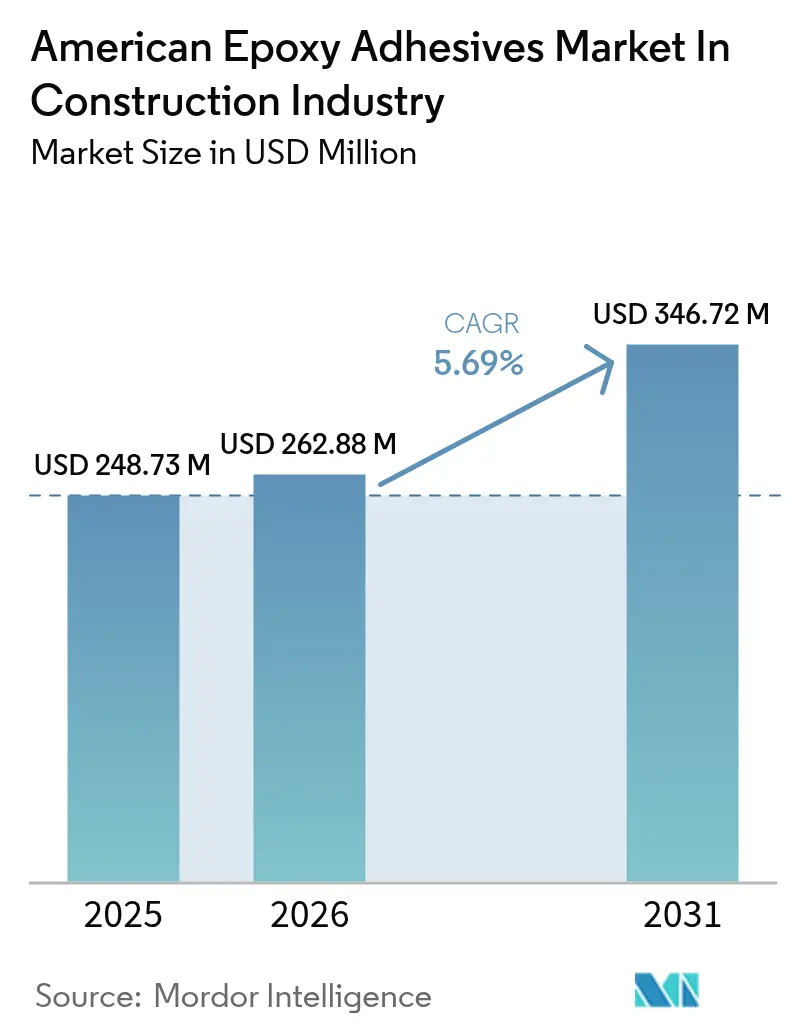

| Taille du marché de l'année de base (2025) | 248.73 Millions de dollars américains |

| Taille du Marché (2026) | 262.88 Millions de dollars américains |

| Taille du Marché (2031) | 346.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des adhésifs époxy pour la construction par Mordor Intelligence

La taille du marché américain des adhésifs époxy dans le secteur de la construction est estimée à 262,88 millions USD en 2026, en progression par rapport à la valeur de 248,73 millions USD enregistrée en 2025, avec des projections à 346,72 millions USD en 2031, soit une croissance à un TCAC de 5,69 % sur la période 2026-2031. La robustesse des budgets consacrés aux travaux publics, la large acceptation réglementaire du collage structural et la nécessité de joints légers et résistants à la corrosion reconfigurent la manière dont les entrepreneurs assemblent les ponts, les centres de données et les logements modulaires. Les dépenses fédérales d'infrastructure aux États-Unis et au Canada continuent de favoriser les systèmes d'injection et de revêtement époxy qui renforcent le béton vieillissant. Les promoteurs de bâtiments préfabriqués spécifient de plus en plus les époxys monocomposants dont les catalyseurs latents éliminent le mélange sur site, réduisant la main-d'œuvre même lorsque les performances de durcissement s'améliorent. Les entrepreneurs adoptent également les chimies réticulables aux UV, car les lampes LED portatives polymérisent les joints en quelques secondes, raccourcissant les cycles d'installation et maintenant les enveloppes de bâtiments dans les délais. Face à ces vecteurs de croissance, les formulateurs doivent faire face à la volatilité des matières premières et aux nouvelles limites de composés organiques volatils proposées, qui les contraignent à une reformulation coûteuse vers des plateformes en phase aqueuse ou à haute teneur en solides.

Principaux points à retenir du rapport

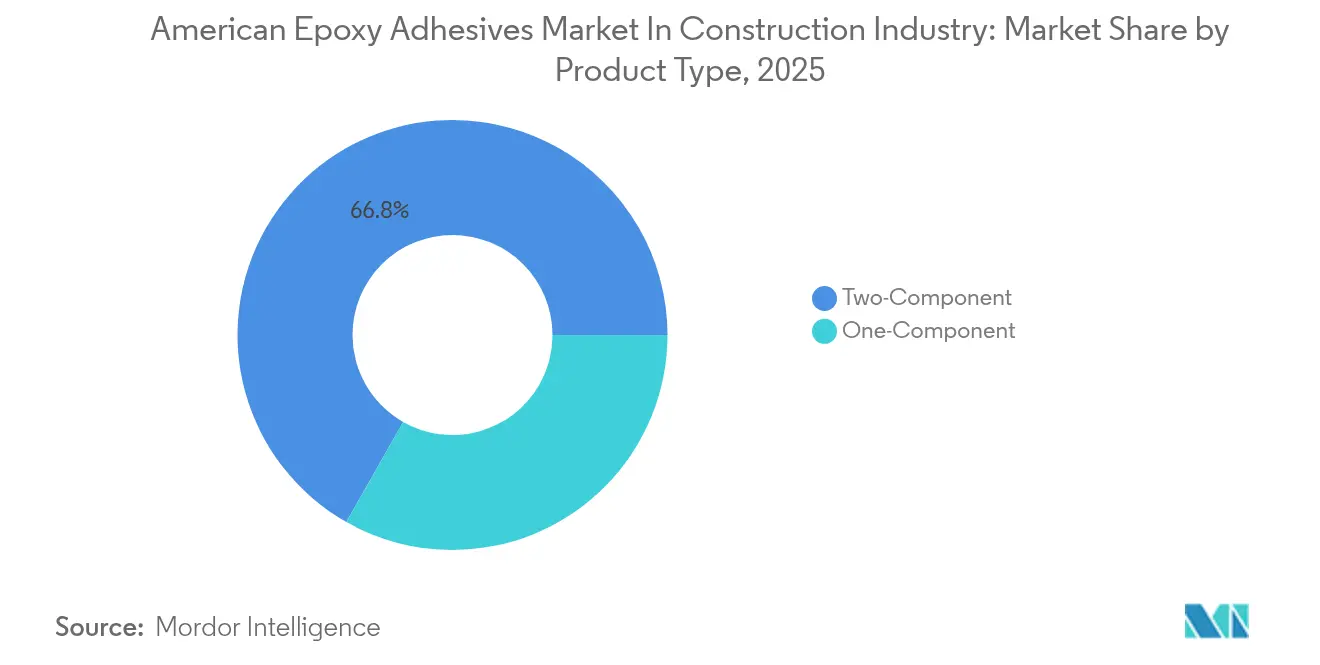

- Par type de produit, les systèmes bicomposants ont dominé avec une part de marché américain des adhésifs époxy de 66,78 % en 2025, tandis que les grades monocomposants sont prévus de croître à un TCAC de 6,08 % jusqu'en 2031.

- Par technologie, les chimies réactives ont représenté 47,95 % du chiffre d'affaires en 2025 ; les formulations réticulables aux UV devraient enregistrer le TCAC le plus rapide de 6,19 % jusqu'en 2031.

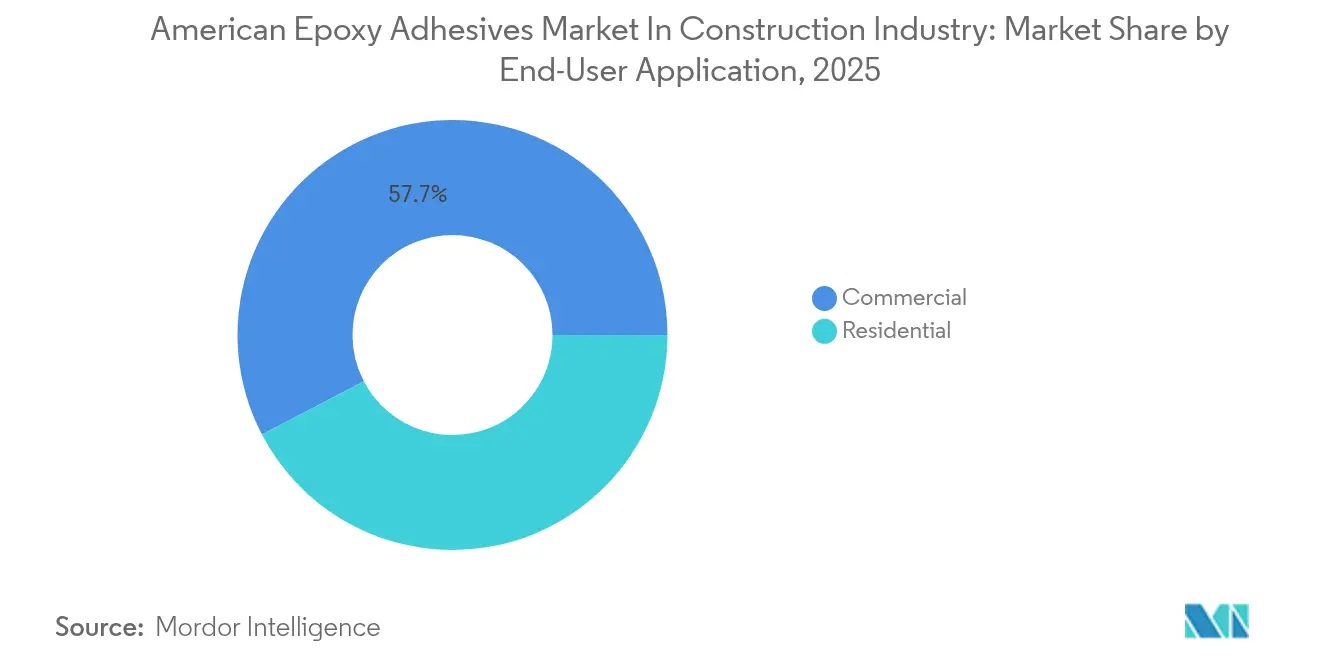

- Par application d'utilisation finale, la construction commerciale a capté 57,66 % de la demande en 2025, tandis que l'usage résidentiel progresse à un TCAC de 5,86 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de chiffre d'affaires de 71,62 % en 2025, mais l'Amérique du Sud est positionnée pour le TCAC le plus élevé de 6,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des adhésifs époxy pour la construction

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Boom de la construction axée sur les infrastructures dans les Amériques | +1.8% | Amérique du Nord (IIJA, CHIPS Act) ; Amérique du Sud (PPP brésilien, corridors énergétiques argentins) | Moyen terme (2 à 4 ans) |

| Adoption rapide des systèmes de construction préfabriquée et modulaire | +1.3% | Amérique du Nord (densification urbaine, logement abordable) ; Chili (modules résistants aux séismes) | Court terme (≤ 2 ans) |

| Passage de la fixation mécanique au collage haute performance | +1.1% | Global, avec une pénétration précoce dans les projets commerciaux américains et de transit canadiens | Long terme (≥ 4 ans) |

| Impression 3D de béton nécessitant des formulations d'adhésifs époxy structuraux | +0.9% | Amérique du Nord (projets pilotes au Texas, en Californie) ; Mexique (essais de logements sociaux) | Long terme (≥ 4 ans) |

| Incitations fiscales des PPP brésiliens accélérant la demande d'adhésifs époxy dans les travaux civils | +0.7% | Brésil (concessions fédérales et étatiques) ; répercussion vers l'Uruguay, le Paraguay | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction axée sur les infrastructures dans les Amériques

Les dépenses d'infrastructure orientent le marché américain des adhésifs époxy vers des formulations plus performantes. La loi américaine sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) alloue des fonds importants à la rénovation des routes et des ponts et privilégie l'injection époxy plutôt que le remplacement complet du tablier, stimulant la demande de résines à faible viscosité qui pénètrent les microfissures. Le Programme d'investissement dans les infrastructures du Canada réserve des financements aux projets de transport en commun qui imposent des modules préfabriqués collés avec des époxys structuraux. Les concessions sud-américaines financées par la Banque interaméricaine de développement utilisent des coulis époxy pour ancrer les socles de turbines et les joints de canalisations dans des sols corrosifs. Au fur et à mesure que les projets migrent des zones tempérées vers les zones équatoriales, les formulateurs doivent élargir les plages de température de service et prolonger la durée de vie en pot pour s'adapter aux conditions de pose par temps chaud. Des temps ouverts plus longs limitent également les pertes lors des grands coulages de tabliers de ponts, améliorant la rentabilité des chantiers tout en maintenant la fiabilité des liaisons.

Adoption rapide des systèmes de construction préfabriquée et modulaire

La préfabrication stimule la croissance sur le marché américain des adhésifs époxy, car les environnements contrôlés en usine permettent la distribution robotisée de géométries de cordons précises. Les mises en chantier de logements modulaires aux États-Unis ont augmenté en 2024, chacune utilisant des adhésifs en film monocomposant qui durcissent à 120 °C et éliminent le risque d'erreurs de mélange sur site. Le rapport annuel 2024 de Sika montre une hausse des ventes d'adhésifs liés à la préfabrication, soutenue par des partenariats avec des fabricants volumétriques au Texas et en Ontario. L'automatisation en usine raccourcit le temps de cycle, mais elle exige également des époxys avec des profils de durcissement prévisibles qui se synchronisent avec les rythmes du temps de cycle. Les fournisseurs doivent co-développer avec les constructeurs de modules, en validant les joints sous vibration de transport et sous charges de levage par grue pour fidéliser leur clientèle.

Passage de la fixation mécanique au collage haute performance

Les concepteurs remplacent les boulons et les soudures par des adhésifs pour éliminer les ponts thermiques et répartir les contraintes de manière plus uniforme sur les joints. L'Institut américain de la construction métallique (American Institute of Steel Construction) a publié en 2024 un guide de conception pour les poutres acier-béton collées à l'époxy, fournissant aux ingénieurs des tableaux de charges qui accélèrent la prescription. Henkel a rapporté une croissance de sa gamme structurale Loctite, les fabricants de murs-rideaux ayant adopté le vitrage collé qui améliore la résistance thermique de 0,15 W/m²·K. Le Code national du bâtiment du Canada de 2024 autorise désormais la fixation par adhésif seul de l'isolation extérieure jusqu'à 12 étages, à condition que la résistance au cisaillement par recouvrement atteigne 1 MPa après 28 jours — des seuils aisément dépassés par les époxys réactifs. Pour en tirer profit, les fournisseurs continuent de financer des essais par des tiers et de s'engager auprès des organismes de normalisation, transformant le scepticisme des ingénieurs en clauses de prescription formelles et approfondissant la pénétration sur le marché américain des adhésifs époxy.

Impression 3D de béton nécessitant des formulations d'adhésifs époxy structuraux

La construction additive, bien qu'elle élimine le besoin de coffrage, se heurte à des défis liés à la faiblesse des interfaces inter-couches. Une étude publiée dans Cement and Concrete Composites en 2024 a mis en évidence que les couches non traitées n'atteignent qu'une fraction de leur résistance à la traction monolithique prévue. Cependant, l'application d'un primaire époxy fin peut restaurer cette résistance à son plein potentiel. Au Texas, ICON Technology imprime des centaines de logements en utilisant un époxy bicomposant à durée de vie en pot limitée, ce qui lui permet de coller efficacement des couches déposées sur des périodes prolongées. Dans la même veine, le Corps des ingénieurs de l'armée américaine (U.S. Army Corps of Engineers) a validé en 2024 des formulations époxy similaires dans un prototype de casernement, soulignant l'intérêt militaire pour les imprimantes portables et les adhésifs durcis sur le terrain. Des projets pilotes au Mexique ont montré des résultats prometteurs, révélant que l'amorçage à l'époxy peut entraîner une réduction des déchets de béton en minimisant la démolition des impressions défectueuses. Face à ces avancées, les fournisseurs sont invités à affiner la viscosité pour un mouillage optimal du substrat, tout en assurant une montée en résistance rapide. Cet équilibre est crucial pour supporter les couches successives dans les cycles d'impression serrés, les positionnant pour un avantage de premier entrant sur le marché florissant des adhésifs époxy américains.

Analyse de l'impact des facteurs contraignants*

| Facteurs contraignants | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières bisphénol-A et épichlorhydrine | -0.9% | Global, avec une exposition aiguë en Amérique du Nord en raison de la dépendance aux importations | Court terme (≤ 2 ans) |

| Réglementations strictes sur les COV et l'exposition chimique aux États-Unis et au Canada | -0.6% | Amérique du Nord (NESHAP de l'EPA, Règle 1168 du SCAQMD) ; impact limité à court terme en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Pénurie d'applicateurs certifiés pour les systèmes bicomposants | -0.4% | Amérique du Nord (forte rotation de la main-d'œuvre) ; préoccupation émergente au Brésil, au Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières bisphénol-A et épichlorhydrine

En 2024, les prix du bisphénol-A en Asie ont connu des fluctuations importantes. Parallèlement, les contrats d'épichlorhydrine sur la côte du Golfe des États-Unis ont augmenté, sous l'effet de tensions sur les approvisionnements en propylène. Cette hausse des prix de l'épichlorhydrine a exercé une pression sur les marges des formulateurs liés par des contrats d'approvisionnement de 60 jours. Dow Chemical a enregistré au quatrième trimestre 2024 une baisse de la rentabilité des résines époxy, attribuant ce recul à une inflation des matières premières dépassant les hausses de prix de vente. En réponse, les grands producteurs procèdent soit à une intégration en amont, soit à la conclusion d'accords d'enlèvement pluriannuels. D'autre part, les acteurs de niche se tournent vers des résines biosourcées. Ces résines, bien que plus coûteuses, offrent un tampon contre les fluctuations des prix pétrochimiques. La volatilité persistante du marché maintient les besoins en fonds de roulement à un niveau élevé, ce qui freine l'appétit pour le risque des nouveaux entrants plus modestes et entraîne une légère décélération du TCAC du marché américain des adhésifs époxy.

Réglementations strictes sur les COV et l'exposition chimique aux États-Unis et au Canada

L'Agence américaine de protection de l'environnement (U.S. EPA) a proposé un amendement au titre 40 du Code of Federal Regulations, partie 63, réduisant les limites de COV pour les adhésifs structuraux. Cette initiative aligne la réglementation fédérale avec la Règle 1168 de Californie[1]Agence américaine de protection de l'environnement (U.S. Environmental Protection Agency), « Limites de COV proposées pour les adhésifs », epa.gov. En conséquence de cette mise en conformité, un glissement notable s'observe vers les technologies en phase aqueuse ou à haute teneur en solides. Toutefois, cette transition a un coût : les prix des matières premières augmentent et des dépenses supplémentaires sont nécessaires pour la validation des performances. Au Canada, une interdiction adoptée en 2024 visant le bisphénol-A dans les adhésifs destinés aux écoles et aux hôpitaux introduit une nouvelle contrainte financière[2]Environnement et Changement climatique Canada, « Restrictions relatives au bisphénol-A », canada.ca. Les fournisseurs se tournent désormais vers les époxys bisphénol-F ou bisphénol-S, disponibles à un prix supérieur. H.B. Fuller souligne qu'une part significative de son portefeuille nord-américain est déjà conforme à la nouvelle limite de l'EPA, une progression notable par rapport à 2023. Cela met en évidence le défi disproportionné auquel font face les formulateurs de plus petite taille. Si les évolutions réglementaires semblent favoriser les grands acteurs, elles freinent également les perspectives de croissance à court terme sur le marché américain des adhésifs époxy.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes bicomposants maintiennent leur leadership tandis que les grades monocomposants s'accélèrent

Les époxys bicomposants ont contrôlé 66,78 % du chiffre d'affaires en 2025, une domination soutenue par un durcissement à température ambiante et une résistance au cisaillement par recouvrement supérieure à 25 MPa, les rendant indispensables pour les revêtements de ponts et l'ancrage de murs-rideaux. Les entrepreneurs absorbent la contrainte de mélange car les coûts de défaillance dépassent largement les suppléments de main-d'œuvre. Cependant, les grades monocomposants se développent à un TCAC de 6,08 % grâce à des catalyseurs latents qui offrent des calendriers de durcissement adaptés à l'usine, s'intégrant aux fours de presses à panneaux. L'adhésif en film Loctite EA 9497 de Henkel permet aux constructeurs de logements modulaires en Ontario de coller des charpentes en acier sans pompes de dosage, éliminant les erreurs courantes sur le terrain. Les produits à durcissement humide et les pré-mélanges congelés occupent des rôles de niche là où la logistique de la chaîne du froid ou le développement lent de la résistance limitent une adoption plus large.

Les systèmes monocomposants séduisent les constructeurs résidentiels qui ont besoin d'une application simple en cartouche, bien que les températures de durcissement élevées les confinent actuellement aux usines à température contrôlée ou aux saisons chaudes. L'époxy à durcissement à 90 °C d'Arkema cible les lignes de production de bois lamellé-croisé, démontrant comment les réductions de température peuvent élargir l'utilisation sur le terrain. À l'avenir, l'automatisation et l'adoption de la préfabrication devraient réduire quelques points de pourcentage de la part des bicomposants d'ici 2031, à mesure que le marché américain des adhésifs époxy évolue vers des formats à activation thermique ou en film alliant fiabilité et simplicité de processus.

Par technologie : les formulations réticulables aux UV perturbent les dominantes réactives

Les époxys réactifs représentaient 47,95 % du mix technologique en 2025, prisés pour leur durcissement sans solvant et leur capacité robuste de comblement des lacunes sur les grands chantiers de génie civil. Pourtant, les chimies réticulables aux UV progressent le plus rapidement à un TCAC de 6,19 %, portées par la baisse des prix des lampes LED entre 2022 et 2024 et des photoinitiateurs qui pénètrent désormais des lignes de collage de 6 mm. Les époxys en phase solvant continuent de reculer sous l'effet du durcissement des réglementations sur les COV, tandis que les grades en phase aqueuse gagnent des parts malgré des temps de séchage plus lents, les entrepreneurs recherchant des installations à faible odeur dans les bâtiments occupés.

La taille du marché américain des adhésifs époxy pour les grades réticulables aux UV devrait se développer plus rapidement que tout autre groupe technologique, compte tenu du double vent arrière de la pression réglementaire et de l'efficacité de fabrication. Cependant, les systèmes réactifs resteront ancrés dans les travaux de ponts et de fondations où le durcissement en section profonde et un module élevé demeurent critiques. Les fournisseurs maintiennent donc des axes de développement parallèles, équilibrant l'innovation à durcissement rapide avec les améliorations des plateformes de durcissement aminé traditionnelles pour préserver les revenus des infrastructures de base.

Par application d'utilisation finale : la demande commerciale domine, le segment résidentiel progresse

Les projets commerciaux ont absorbé 57,66 % du volume en 2025, les centres de données, entrepôts et hôpitaux ayant spécifié des assemblages résistants au feu et des murs-rideaux parasismiques exigeant des époxys homologués par les codes. En 2023, le parc américain de centres de données a connu une croissance significative, les exploitants se tournant vers les époxys à faible émission de fumée pour leurs chemins de câbles. Les installations logistiques nécessitent des joints de sol maintenant leur résistance à l'adhérence à –30 °C, stimulant le développement d'hybrides époxy-polyuréthane. Les applications résidentielles progressent à un TCAC de 5,86 % à mesure que les constructeurs de maisons individuelles et d'immeubles collectifs adoptent le bois d'ingénierie et les murs préfabriqués collés avec des adhésifs structuraux.

Le programme brésilien relancé Minha Casa Minha Vida ajoute des logements abordables qui spécifient des panneaux préfabriqués collés à l'époxy, augmentant le volume en Amérique du Sud. Pour satisfaire les équipes d'ossature rapides, les fournisseurs proposent désormais des temps de prise inférieurs à 5 minutes, orientant la recherche et le développement vers des modificateurs rhéologiques qui maintiennent le collage initial sans sacrifier la résistance à long terme. Ces évolutions suggèrent que la part résidentielle augmentera progressivement à mesure que les constructeurs rechercheront des méthodes d'assemblage économisant la main-d'œuvre, compatibles avec des calendriers de production serrés.

Analyse géographique

L'Amérique du Nord détenait 71,62 % du chiffre d'affaires en 2025, soutenue par des codes axés sur la performance approuvant les connexions structurales uniquement par adhésif. Cela a été renforcé par un réseau de centres de formation accrédités ASTM, assurant un afflux régulier d'applicateurs certifiés. Les États-Unis seuls représentaient une part significative du marché américain des adhésifs époxy, portés par des allocations importantes pour le transport de surface, dirigeant principalement les époxys vers les réparations de ponts et les installations d'ancrages. L'initiative californienne de réhabilitation parasismique, ciblant les bâtiments en maçonnerie, impose des ancrages époxy conçus pour transférer les charges de cisaillement vers de nouveaux cadres en acier installés, garantissant une trajectoire de demande robuste jusqu'en 2030. Le Canada, contribuant au chiffre d'affaires régional, voit des projets de transport en commun comme la ligne Ontario de Toronto nécessiter des fixations de voie scellées à l'époxy, conçues pour résister à des cycles de charge impressionnants. Pendant ce temps, le Mexique, propulsé par l'essor des plateformes logistiques de délocalisation de proximité, connaît une adoption modérée des systèmes bicomposants haut de gamme en raison de la sensibilité aux prix.

L'Amérique du Sud est le moteur de croissance, progressant à un TCAC de 6,04 %. Cette dynamique est largement portée par des investissements significatifs du Brésil, de l'Argentine et du Chili dans leurs infrastructures de transport et d'énergie. La Loi brésilienne 14 801 a effectivement réduit les coûts de financement des partenariats public-privé (PPP). Cette impulsion législative a facilité la finalisation de concessions autoroutières en 2024. Chacune de ces concessions impose l'utilisation d'époxys thixotropes pour leurs segments de tunnels préfabriqués. Soulignant le potentiel volumétrique de l'adhésif, la Ligne 6 du métro de São Paulo utilise de l'adhésif par segment sur l'ensemble de ses anneaux. En Argentine, le pipeline de schiste de Vaca Muerta et l'électrification du système ferroviaire de Buenos Aires déploient des isolateurs composites collés à l'époxy, spécifiquement conçus pour résister aux environnements à haute salinité. Le Chili a introduit un nouveau code imposant des modules parasismiques préfabriqués, dont les joints adhésifs doivent résister à des tests sur table vibrante d'une magnitude de 8,0, amplifiant ainsi la demande d'époxys à module élevé.

Si l'Amérique du Nord anticipe un TCAC modéré, cela représente un ralentissement par rapport à la progression observée entre 2020 et 2024. En revanche, l'Amérique du Sud connaît une accélération, passant d'un taux de croissance antérieur au taux actuel. Ce glissement est attribué à la maturation des réformes et à un afflux d'investissements dans les matières premières. Dans ce contexte, les fournisseurs en Amérique du Nord font face au défi de préserver leurs marges dans un environnement de concurrence intense. Simultanément, ils sont invités à amplifier la fabrication locale et à établir des équipes de service maîtrisant l'espagnol ou le portugais en Amérique du Sud, dans le but de tirer parti de la croissance prononcée de la région sur le vaste marché américain des adhésifs époxy.

Paysage concurrentiel

Le marché américain des adhésifs époxy pour la construction demeure modérément fragmenté. La pression sur les prix s'est intensifiée en 2024, les importations chinoises ayant sous-coté les prix des pâtes de base. Les stratégies convergent autour de trois leviers : l'intégration en amont de la résine pour se prémunir contre les fluctuations des matières premières, l'expansion géographique en Amérique du Sud par le biais d'acquisitions ou de façonnage à façon, et la premiumisation du portefeuille avec des grades à faible teneur en COV ou biosourcés bénéficiant de primes de prix. Les opportunités de marché inexploitées se concentrent dans la préfabrication résidentielle, où la distribution robotisée et les films monocomposants thermodurcissables s'intègrent parfaitement aux lignes de production. L'impression 3D en béton est également prometteuse, les fournisseurs cherchant à intégrer directement des primaires époxy dans les têtes d'impression afin d'automatiser un processus autrement manuel. Les dépôts de brevets révèlent un intérêt croissant pour les hybrides époxy-polyuréthane alliant résistance et flexibilité, ainsi que pour les photoinitiateurs permettant la réticulation UV à travers des panneaux pigmentés, annonçant la prochaine phase de compétition technologique sur le marché américain des adhésifs époxy.

Leaders du secteur américain des adhésifs époxy pour la construction

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

RPM International Inc.

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : H.B. Fuller a inauguré une nouvelle usine de fabrication au Caire et étendu son site aux Émirats arabes unis pour servir plus de 30 segments de marché. Le vice-président mentionne que l'installation garantit une distribution efficace et fluide aux clients à travers l'Amérique du Nord.

- Mai 2024 : H.B. Fuller Company a annoncé l'acquisition de ND Industries Inc., un fournisseur de premier plan d'adhésifs spéciaux et de solutions de verrouillage et d'étanchéité pour fixations. H.B. Fuller vise à accélérer ses principaux objectifs de croissance grâce à cette acquisition stratégique. Cette démarche s'aligne avec l'approche de l'entreprise consistant à orienter le capital vers les segments les plus lucratifs dans le domaine des revêtements fonctionnels, adhésifs, mastics et élastomères (CASE). Grâce à cette acquisition, H.B. Fuller est en mesure d'enrichir son portefeuille en intégrant les produits de la marque Vibra-Tite de ND Industries, en complément de ses offres actuelles de produits époxy.

Périmètre du rapport sur le marché américain des adhésifs époxy pour la construction

Les adhésifs de construction, agents de collage spécialisés, permettent d'assembler, d'étanchéifier et de fixer des matériaux tels que le bois, le métal, le béton et les plaques de plâtre. Ils offrent des liaisons durables et pérennes, constituant souvent une alternative plus efficace ou plus esthétique aux fixations traditionnelles. Le marché américain des adhésifs époxy pour la construction est segmenté par type de produit, technologie, application d'utilisation finale et géographie. Par type de produit, le marché est segmenté en monocomposant et bicomposant. Par technologie, le marché est segmenté en adhésifs réactifs, en phase solvant, à réticulation UV et en phase aqueuse. Par application d'utilisation finale, le marché est segmenté en résidentiel et commercial. Le rapport couvre également la taille du marché et les prévisions pour le marché des adhésifs époxy dans le secteur de la construction dans 6 pays de la région américaine. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Monocomposant |

| Bicomposant |

| Réactif |

| En phase solvant |

| Adhésifs réticulables aux UV |

| En phase aqueuse |

| Résidentiel |

| Commercial |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud |

| Par type de produit | Monocomposant | |

| Bicomposant | ||

| Par technologie | Réactif | |

| En phase solvant | ||

| Adhésifs réticulables aux UV | ||

| En phase aqueuse | ||

| Par application d'utilisation finale | Résidentiel | |

| Commercial | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la valorisation 2026 du marché américain des adhésifs époxy ?

Le secteur est évalué à 262,88 millions USD en 2026, avec une expansion en cours vers 346,72 millions USD d'ici 2031.

Quel type de produit mène la demande actuelle ?

Les systèmes bicomposants représentent 66,78 % du chiffre d'affaires 2025 en raison de leur durcissement supérieur à température ambiante et de leur haute résistance à la traction.

Quelle technologie connaît la croissance la plus rapide ?

Les époxys réticulables aux UV progressent à un TCAC de 6,19 %, aidés par la baisse des prix des lampes LED et les cycles de durcissement rapides.

Où se situe la croissance géographique la plus élevée ?

L'Amérique du Sud devrait croître à un TCAC de 6,04 %, portée par les infrastructures PPP brésiliennes et les corridors énergétiques argentins.

Comment les fluctuations des matières premières affectent-elles les fournisseurs ?

La volatilité du bisphénol-A et de l'épichlorhydrine a réduit les marges époxy des grands producteurs en 2024.

Dernière mise à jour de la page le: