Taille et Part du Marché des Emballages pour Plats Préparés Allant au Four et au Micro ondes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

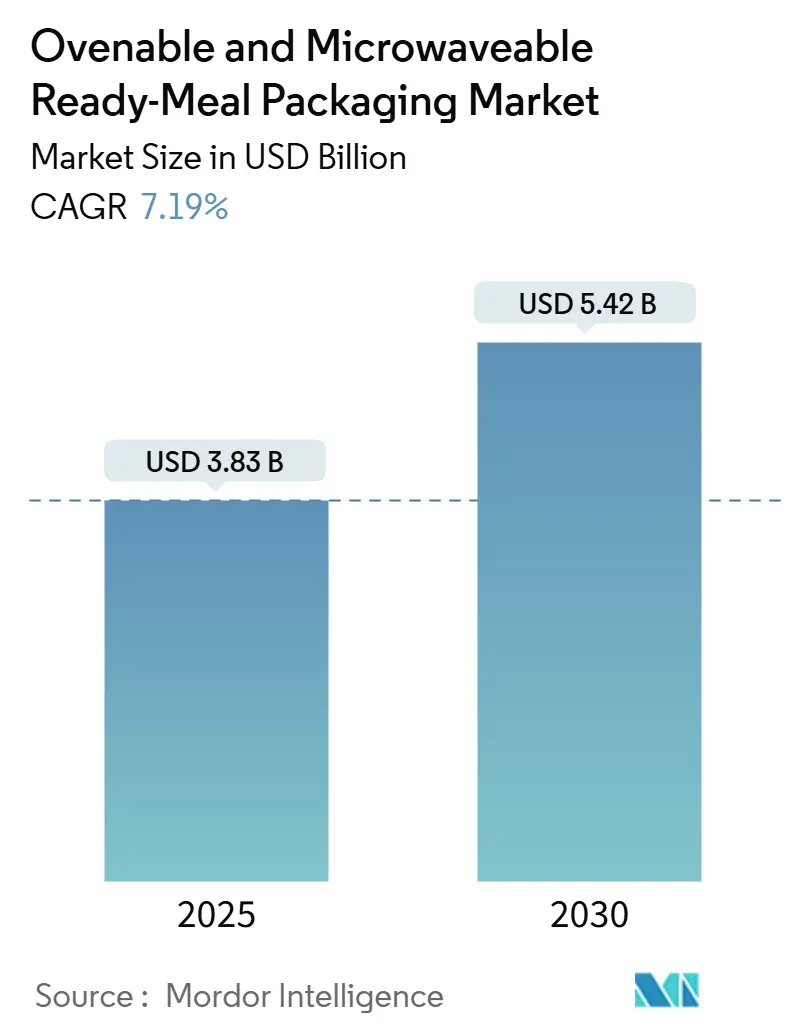

| Taille du Marché (2025) | 3.83 Milliards de dollars |

| Taille du Marché (2030) | 5.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.19% CAGR |

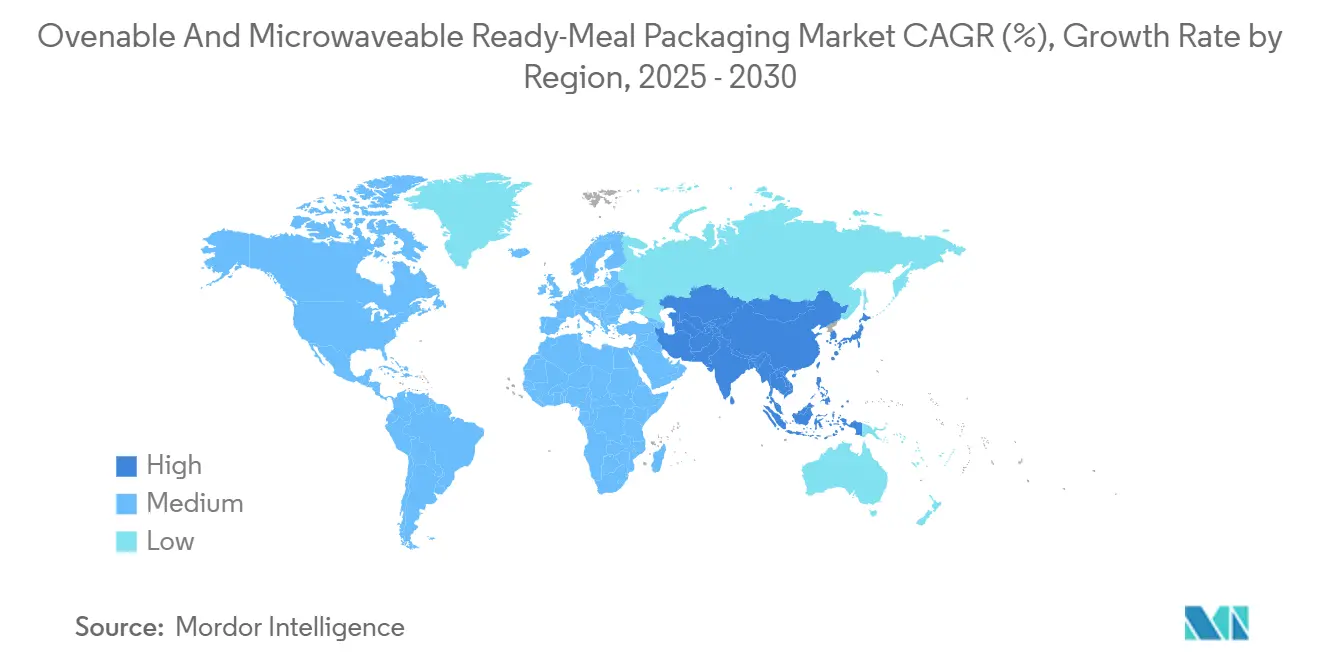

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

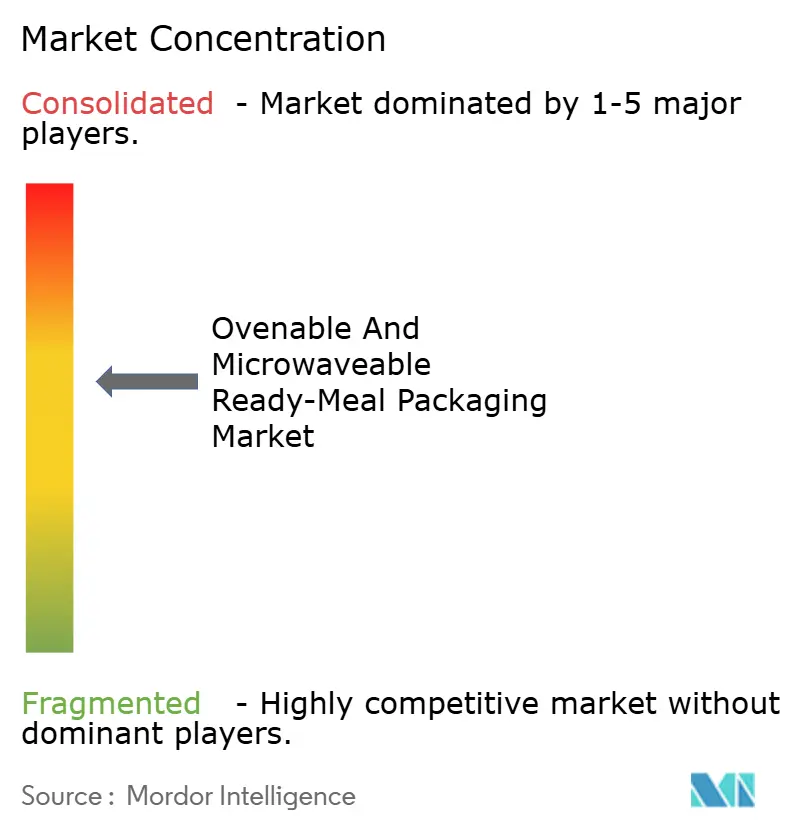

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages pour Plats Préparés Allant au Four et au Micro ondes par Mordor Intelligence

La taille du marché des emballages pour plats préparés allant au four et au micro-ondes est évaluée à 3,83 milliards USD en 2025 et devrait atteindre 5,42 milliards USD d'ici 2030, avec une expansion à un CAGR de 7,19 %. L'adoption soutenue des barquettes CPET à double cuisson, les exigences des détaillants en matière de contenu recyclé et la forte croissance des volumes de livraison de kits repas constituent l'épine dorsale de cette trajectoire de croissance. Les fabricants bénéficient de formats de plats préparés réfrigérés à marges plus élevées qui reposent sur des films barrières avancés, tandis que les consommateurs plébiscitent les emballages compatibles à la fois avec les micro-ondes et les fours conventionnels sans compromettre la sécurité alimentaire. Les initiatives réglementaires en Amérique du Nord, en Europe et dans la région Asie-Pacifique accélèrent la transition vers des solutions mono-matériaux, stimulant les budgets de R&D et les dépenses d'investissement dans de nouvelles lignes de thermoformage. Dans le même temps, la volatilité des prix des polymères vierges et les restrictions relatives aux PFAS continuent de mettre à l'épreuve l'agilité des chaînes d'approvisionnement, incitant les transformateurs à diversifier leurs portefeuilles de matières premières et à nouer des partenariats dans le domaine du recyclage chimique.

Principaux Enseignements du Rapport

- Par technologie d'emballage, les solutions à double cuisson ont représenté 52,44 % des revenus en 2024, et ce segment devrait afficher le CAGR le plus rapide de 13,82 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a dominé avec 32,82 % de la part du marché des emballages pour plats préparés allant au four et au micro-ondes en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 10,61 % jusqu'en 2030.

- Par matériau d'emballage, le CPET a détenu 38,03 % de la taille du marché des emballages pour plats préparés allant au four et au micro-ondes en 2024, tandis que les mono-matériaux à base de papier devraient croître à un CAGR de 11,23 % au cours de la période de prévision.

- Par format d'emballage, les barquettes ont contribué à 46,23 % des revenus de 2024, mais les pochettes et les sacs devraient s'accélérer à un CAGR de 12,92 % en raison des avantages logistiques des kits repas.

- Par canal d'utilisation finale, les points de vente au détail ont représenté 57,03 % de la part en 2024, et les plateformes de kits repas en ligne devraient se développer à un CAGR soutenu de 15,71 % jusqu'en 2030.

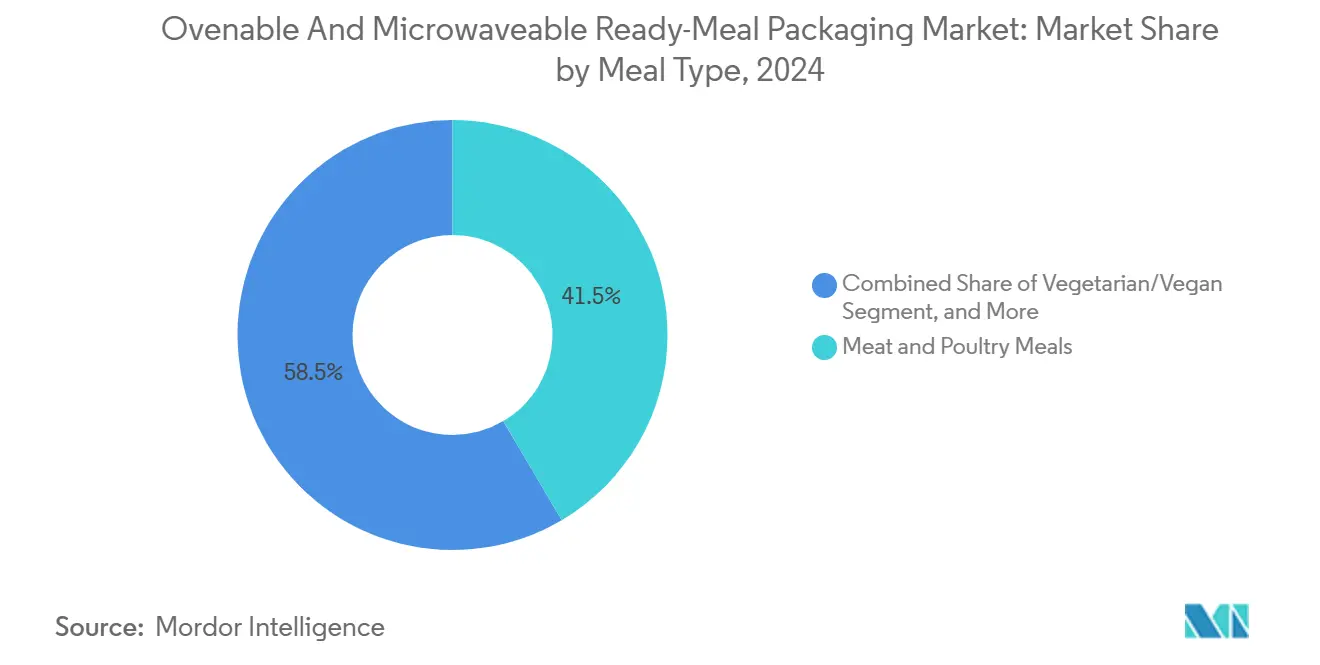

- Par type de repas, la viande et la volaille ont conservé 41,51 % de la part en 2024, tandis que les offres végétariennes et véganes sont en bonne voie pour un CAGR de 14,32 %, redéfinissant les exigences en matière d'emballage des protéines.

Tendances et Perspectives du Marché Mondial des Emballages pour Plats Préparés Allant au Four et au Micro ondes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Passage des Plats Préparés Surgelés aux Plats Préparés Réfrigérés | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor de l'Adoption des Barquettes CPET à Double Cuisson | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Obligations des Détaillants en Matière de Contenu Recyclable | +0.9% | Europe et Amérique du Nord, répercussions vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance Rapide des Services de Livraison de Kits Repas | +1.5% | Mondial, concentré dans les centres urbains | Moyen terme (2 à 4 ans) |

| Réglementations sur la Sécurité Alimentaire Favorisant les Scellages Hermétiques | +0.7% | Mondial, plus strictes dans les marchés développés | Long terme (≥ 4 ans) |

| Demande Émergente de Repas « Chauffer et Manger » en Asie du Sud-Est | +1.1% | Cœur Asie-Pacifique, notamment en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Passage des Plats Préparés Surgelés aux Plats Préparés Réfrigérés

Les détaillants remplacent les plats surgelés par des variantes réfrigérées qui offrent des caractéristiques sensorielles plus fraîches et une intensité énergétique plus faible tout au long de la chaîne du froid. Les plats réfrigérés nécessitent des films à absorption d'oxygène, un scellage sous atmosphère modifiée et une géométrie de barquette à double cuisson qui préserve l'intégrité du produit lors du transport du magasin au domicile. Les grandes épiceries américaines ont déjà réorienté leurs linéaires vers des références réfrigérées, incitant les transformateurs à développer des lignes multicouches à haute barrière permettant d'atteindre une durée de conservation non ouverte allant jusqu'à 30 jours SEA.[1]Sealed Air, "SEE et Ossid créent un partenariat stratégique pour offrir une nouvelle solution totale durable d'emballage sous film étirable pour barquettes," sealedair.com Cette tendance augmente les volumes de barquettes car les plats réfrigérés reposent sur des formats rigides pour la protection contre les fuites, et elle amplifie la demande de manchons en carton sans doublure qui améliorent l'attrait en rayon tout en restant recyclables. Les modèles de service des transformateurs intègrent désormais des systèmes de vision en ligne pour garantir des scellages hermétiques conformes aux normes HACCP, réduisant ainsi le risque de rappel et soutenant la réputation des marques.

Essor de l'Adoption des Barquettes CPET à Double Cuisson

La structure cristalline du CPET résiste à la déformation à 220 °C, permettant aux consommateurs de gratiner des lasagnes au four un soir et de réchauffer les restes au micro-ondes le lendemain. Les thermoformeurs européens ont ajouté plus de 50 000 tonnes de capacité CPET entre 2024 et 2025, et des expansions comparables sont en cours aux États-Unis pour répondre aux contrats de plats préparés sous marque de distributeur.[2]Faerch Group, "Faerch étend sa capacité CPET pour répondre à la demande croissante de double cuisson," faerch.com La recyclabilité intrinsèque du CPET dans les flux PET s'aligne sur les frais de Responsabilité Élargie du Producteur qui pénalisent les multicouches non triables, entraînant des conversions de marques même dans les références sensibles aux prix. Les améliorations de la clarté visuelle et les logos de recyclage des aliments foncés imprimés sur la base ont encore renforcé la confiance des acheteurs, poussant les producteurs de repas haut de gamme à accepter de modestes hausses des coûts d'emballage en échange de moins de réclamations clients.

Obligations des Détaillants en Matière de Contenu Recyclable

Les supermarchés européens exigent désormais un minimum de 30 % de résine post-consommation dans les emballages sous marque propre à partir de 2026, obligeant les fournisseurs à qualifier le rPET alimentaire dans le CPET et à explorer des alternatives en carton haute température résistant au délaminage lors de l'exposition à la vapeur. Les détaillants américains ont adopté des politiques parallèles par le biais d'associations volontaires, faisant pression sur les transformateurs pour qu'ils sécurisent des contrats d'approvisionnement avec des recycleurs de PET et investissent dans des systèmes de désencrage pour les barquettes foncées. La R&D en matière d'emballage s'est orientée vers des films de couvercle mono-PET qui se soudent au CPET sans couches d'accrochage, simplifiant la séparation en fin de vie.[3]Greenyard, "Révolution en rayon : Greenyard et Tetra Pak s'associent pour un emballage plus durable," greenyard.group Les coûts de conformité favorisent les acteurs de plus grande taille disposant d'actifs de recyclage intégrés verticalement, creusant l'écart entre les grands groupes mondiaux et les thermoformeurs régionaux de plus petite taille.

Croissance Rapide des Services de Livraison de Kits Repas

Les expéditions de kits repas ont dépassé 1 milliard de boîtes dans le monde en 2024, et les consommateurs urbains s'attendent désormais à recevoir des ingrédients en portions contrôlées dans des emballages qui servent également de récipients de cuisson. Les fournisseurs spécifient des barquettes légères à double cuisson qui s'emboîtent efficacement dans des caisses en carton ondulé, réduisant les frais de poids volumétrique tout en résistant aux packs de gel réfrigérés. Les fiches recettes mettent en avant la commodité « prêt à cuire au four », faisant du chauffage simple le bénéfice de service le plus cité par les abonnés. Alors que les réseaux de coursiers poursuivent des objectifs de zéro émission nette, les entreprises de kits repas privilégient les solutions mono-matériaux recyclables en bord de trottoir, créant des opportunités de croissance pour les barquettes en papier avec des revêtements d'origine végétale. Les équipementiers de lignes d'emballage ont répondu avec des cellules de préhension et de placement robotisées qui automatisent l'emballage de références variables, réduisant les temps de changement à moins de 8 minutes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes des Infrastructures de Recyclage pour les Films Multicouches | -1.3% | Mondial, aigu dans les marchés en développement | Long terme (≥ 4 ans) |

| Volatilité des Prix des Polymères Vierges | -0.8% | Mondial, segments sensibles aux coûts les plus touchés | Court terme (≤ 2 ans) |

| Préoccupations des Consommateurs Concernant les PFAS et les Toxines des Micro ondes | -0.6% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coût d'Investissement Élevé des Lignes de Thermoformage CPET | -0.4% | Mondial, impact sur les transformateurs de petite et moyenne taille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes des Infrastructures de Recyclage pour les Films Multicouches

Les pilotes de recyclage chimique ont atteint une pureté de polymère de 99 %, mais le débit reste inférieur à 20 000 tonnes par an, une fraction des déchets multicouches générés chaque année.[4]Alliance de Recherche Bavaroise, "Le projet européen CIRCULAR FoodPack montre des voies pour rendre les emballages alimentaires flexibles circulaires," bayfor.org Les marchés en développement manquent de capacités de collecte et de tri, obligeant les propriétaires de marques à supporter des taxes à l'exportation sur les déchets non recyclables ou à reconcevoir les structures pour des flux de travail mécaniques. Les insuffisances de financement retardent les usines de délaminage à l'échelle industrielle et reportent les objectifs de circularité annoncés par les entreprises de biens de grande consommation. Le déficit d'infrastructure freine l'adoption des flexibles multicouches dans les kits repas et compromet les plans de récupération des marges des transformateurs.

Volatilité des Prix des Polymères Vierges

Les prix au comptant du PET et du PP ont fluctué de plus de 35 % au cours de 2024, faisant grimper les coûts d'emballage et déclenchant des surcharges d'urgence de la part des transformateurs de taille intermédiaire. Les producteurs de plats préparés ont renégocié les contrats d'approvisionnement trimestriellement, perturbant la planification de la production et augmentant les besoins en fonds de roulement. Les transformateurs de plus petite taille sans couvertures à terme ont accepté des taux d'utilisation plus faibles pour éviter de surévaluer les barquettes qui concurrencent les conserves sous marque de distributeur. Cette volatilité stimule la demande d'intrants recyclés, mais le rPET alimentaire se négocie avec une prime de 10 à 15 %, limitant la substitution dans les références orientées vers la valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau d'Emballage : le CPET en Tête tandis que le Papier Accélère

Le CPET a conservé 38,03 % des revenus de 2024 grâce à ses performances fiables en double cuisson et à sa compatibilité avec les lignes de remplissage-scellage à grande vitesse. Dans ce segment premium, les produits CPET ont représenté 1,46 milliard USD de la taille du marché des emballages pour plats préparés allant au four et au micro-ondes. Les expansions de lignes en cours et les indicateurs de changement de couleur propriétaires signalant la maturité complète du réchauffage renforceront la domination du CPET jusqu'en 2030.

Les mono-matériaux à base de papier ont affiché le CAGR le plus rapide de 11,23 %, soutenus par la R&D sur les barrières à base de fibres atteignant les seuils de four à 200 °C, ainsi que par les obligations des détaillants qui évaluent les fournisseurs sur des scores de recyclabilité. Les différentiels de coûts se sont réduits à moins de 8 centimes par unité pour les portions moyennes, permettant l'adoption sous marque de distributeur en Allemagne, au Royaume-Uni et chez certains épiciers américains. Le segment émergent du papier concurrence les barquettes en aluminium dans les kits de pâtisserie à cuire à la maison et rivalise directement avec les bols en PP dans les snacks pour micro-ondes. La concurrence entre fournisseurs se concentre désormais sur les innovations en matière de vernis thermoscellant qui ne nuisent pas au recyclage en bord de trottoir, un domaine dans lequel les papeteries scandinaves détiennent des revêtements de bord protégés par des brevets.

Par Format d'Emballage : les Barquettes Maintiennent leur Position tandis que les Flexibles Progressent

Les barquettes rigides ont représenté 46,23 % de la demande de 2024, soit 1,78 milliard USD au sein du marché des emballages pour plats préparés allant au four et au micro-ondes. La compatibilité avec le formage-remplissage-scellage, le contrôle des portions et l'esthétique de merchandising sous-tendent leur longévité. L'ingénierie de la valeur a réduit le poids en grammes des barquettes de 7 à 9 % sans compromettre la rigidité, permettant aux producteurs de s'aligner sur les déclarations carbone.

Les pochettes et les sacs, bien que ne représentant que 13,6 % du volume actuel, affichent un CAGR de 12,92 % car les plateformes de kits repas privilégient les flexibles pour les mélanges d'épices, les sauces et les composants sous vide. Les pochettes à fond plat intègrent des valves frittées au laser qui laissent échapper la vapeur, permettant aux consommateurs de chauffer le contenu au micro-ondes sans assiettes séparées. Leur encombrement réduit améliore l'économie du dernier kilomètre, ce qui explique pourquoi les opérateurs de kits repas poussent les fournisseurs vers des stratifiés mono-PE. Les investissements dans des lignes de remplissage de pochettes fonctionnant à 140 sachets par minute ont donc augmenté en Espagne, aux États-Unis et en Corée du Sud.

Par Canal d'Utilisation Finale : le Commerce de Détail Reste Dominant malgré la Disruption Numérique

Les supermarchés traditionnels ont contrôlé 57,03 % du volume mondial en 2024, soit 2,19 milliards USD, en s'appuyant sur des vitrines réfrigérées et de solides propositions sous marque de distributeur. Les réorganisations de catégories placent les plats réfrigérés à côté de la charcuterie fraîche, améliorant la conversion par impulsion. Les tableaux de bord des fournisseurs d'emballages lient de plus en plus les performances des barquettes aux objectifs de réduction des pertes en magasin, conduisant à des spécifications de couvercles anti-buée et de profils de sertissage étanches.

Les services de kits repas en ligne, en expansion à un CAGR de 15,71 %, redéfinissent la géométrie des emballages pour équilibrer l'adaptation au réfrigérateur et les limites de poids des coursiers. Leurs protocoles de qualité rigoureux favorisent les fournisseurs certifiés ISO qui prouvent le maintien de la température lors d'un transit de trois jours. Les transformateurs proposent des calculateurs carbone pour aider les plateformes à publier des métriques d'empreinte au niveau de la boîte, satisfaisant ainsi les abonnés soucieux de l'environnement.

Par Type de Repas : l'Essor du Végétal Redéfinit les Spécifications

Les plats à base de viande et de volaille ont dominé avec 41,51 % de part, soit environ 1,60 milliard USD de la taille du marché des emballages pour plats préparés allant au four et au micro-ondes. Ces produits exigent des barrières à haute teneur en oxygène pour retarder l'oxydation des lipides et l'ingress d'odeurs, maintenant les structures multicouches EVOH.

Les références végétariennes et véganes devraient croître à un CAGR de 14,32 %, intensifiant la demande de revêtements résistants aux huiles végétales dans les barquettes en papier. La variabilité de la texture des protéines de soja, de pois et de champignons nécessite des fenêtres de scellage plus larges lors du traitement thermique, incitant à des essais de couches adhésives biosourcées capables de résister aux pics de température. Les cahiers des charges d'emballage pour les gammes à base de plantes spécifient également des couvercles transparents qui mettent en valeur les céréales et légumes colorés, contrecarrant le scepticisme des consommateurs à l'égard des analogues transformés.

Par Technologie d'Emballage : la Double Cuisson Donne le Rythme

Les formats à double cuisson ont capturé 52,44 % de part en 2024, soit 2,02 milliards USD, soulignant leur centralité dans le marché des emballages pour plats préparés allant au four et au micro-ondes. Les fournisseurs ont optimisé la cristallinité pour raccourcir les cycles de refroidissement du CPET, augmentant le débit des lignes de 15 % et réduisant les coûts unitaires. Les emballages micro-ondes uniquement maintiennent leur pertinence dans les déjeuners individuels, mais les marques font de plus en plus la transition de leurs références phares vers la double cuisson pour simplifier les stocks et améliorer la flexibilité des consommateurs.

Les solutions four conventionnel uniquement se maintiennent dans des offres gastronomiques de niche nécessitant des effets de brunissement que les micro-ondes ne peuvent pas reproduire. Cependant, la R&D explore des barquettes en papier revêtu sans stratifié qui atteignent le croustillant dans les fours combinés tout en tolérant de brefs réchauffages au micro-ondes, brouillant les distinctions historiques entre les silos technologiques.

Analyse Géographique

L'Amérique du Nord a contribué à 32,82 % des revenus mondiaux en 2024 grâce à la saturation généralisée des micro-ondes, à des chaînes du froid sophistiquées et à une culture qui valorise la commodité sans sacrifier la fraîcheur perçue. Les cadres réglementaires de la région, notamment les limites de migration de la FDA et les interdictions de PFAS au niveau des États, poussent les fournisseurs vers des résines haute température conformes et des mono-structures recyclables. Les récentes obligations des détaillants pour 30 % de contenu recyclé dans les emballages sous marque de distributeur accélèrent la qualification des mélanges CPET-rPET, tandis que les abonnements aux kits repas maintiennent une croissance à deux chiffres dans les corridors urbains. Les investissements des thermoformeurs américains dans des systèmes de découpe guidés par vision visent à réduire les coûts de main-d'œuvre et à atteindre les objectifs de détournement des déchets des décharges.

L'Asie-Pacifique affichera le CAGR le plus rapide de 10,61 % jusqu'en 2030, la hausse des revenus urbains et la réduction de la taille des ménages stimulant l'adoption des repas à chauffer et à manger. La Chine est en tête en volume absolu, mais les marchés d'Asie du Sud-Est tels que la Thaïlande et l'Indonésie enregistrent les courbes d'adoption les plus prononcées, aidés par les chaînes de magasins de proximité qui déploient des rayons de plats réfrigérés. La localisation des emballages est essentielle ; par exemple, les bols de riz kimchi coréens exigent des couvercles barrières aux odeurs et des films à évent de vapeur qui résistent aux micro-ondes de 800 watts sans cloques. La clarté réglementaire émerge sur les intrants recyclés, le Japon pilotant des boucles de rPET alimentaire qui pourraient bientôt alimenter les lignes CPET régionales.

L'Europe, une arène mature mais portée par l'innovation, représente environ 28 % des dépenses mondiales. Les propositions strictes du Règlement sur les Emballages et les Déchets d'Emballages stimulent une refonte rapide des matériaux, tandis que les consommateurs font preuve d'une faible tolérance pour les barquettes non recyclables. L'Allemagne et le Royaume-Uni imposent des étiquettes de recyclage sur l'emballage qui guident le tri en bord de trottoir, comprimant le calendrier des conversions en mono-matériaux. Les frais sur les plastiques conventionnels dans les marchés du Benelux pénalisent les multicouches, faisant pencher l'arithmétique des coûts vers le CPET et les fibres revêtues. Les détaillants expérimentent le filigrane numérique pour améliorer la précision du flux PET, et les premiers résultats font état de taux de détection de 99 % sous les lignes de tri par infrarouge proche.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des frontières émergentes, contribuant à des parts plus faibles mais présentant un potentiel à long terme à mesure que la logistique de la chaîne du froid s'améliore. Les détaillants du Golfe introduisent des rayons de plats préparés dans les hypermarchés fréquentés par les travailleurs expatriés, tandis que les grands acteurs brésiliens des aliments surgelés pilotent des lasagnes réfrigérées dans des barquettes PET recyclables pour capter des marges premium.

Paysage Concurrentiel

Le marché des emballages pour plats préparés allant au four et au micro-ondes est modérément concentré. Les cinq premiers transformateurs, dont Amcor, Sealed Air, Mondi, Faerch et Sabert, contrôlent collectivement environ 55 à 60 % des revenus, tandis que des spécialistes régionaux servent des catégories de protéines ou de cuisines de niche. Les avantages d'échelle se manifestent par des coûts d'approvisionnement en résine plus faibles et des approbations de conformité réglementaire plus rapides. Les acteurs intégrés regroupent la conception, la production de barquettes et les films de couvercle, ancrant des contrats d'approvisionnement pluriannuels avec les grandes marques mondiales de plats préparés.

La différenciation stratégique repose désormais sur les indicateurs de durabilité. Le programme CPET prêt au recyclage d'Amcor s'appuie sur un approvisionnement interne en résine post-consommation, réduisant les émissions de Scope 3 pour les références clients. Le partenariat de Sealed Air avec Ossid introduit un suremballage compostable couplé à des machines étanches, offrant aux transformateurs de protéines une modernisation de ligne clé en main sans perte de débit. Le lancement par Mondi de barquettes à double cuisson à base de papier étend son expertise en fibres vers des niches haute température, remportant des commandes pilotes auprès de marques scandinaves de saumon.

Les start-ups exploitent des espaces blancs tels que les revêtements biosourcés et le recyclage par solvant avancé qui récupère les polymères barrières pour des boucles barquette à barquette. Le financement par capital-risque afflue vers des systèmes d'inspection par intelligence artificielle qui détectent la contamination des scellages et les corps étrangers à une résolution de 400 ppm, réduisant les rappels. Les publications de brevets couvrant la stratification adhésive sans solvant et les agents de nucléation cristallins indiquent une activité de R&D soutenue malgré les pressions sur les marges dues à la volatilité des polymères.

Les propriétaires de marques co-localisent de plus en plus leurs centres de R&D avec les lignes pilotes des transformateurs pour accélérer les cycles du concept à la commercialisation, souvent en 12 mois. Cette proximité permet des tests itératifs sur le brunissement au four, la transparence aux micro-ondes et les objectifs de durée de conservation, raccourcissant le délai de mise sur le marché pour les recettes en édition limitée liées aux promotions des plateformes de streaming. Les nouveaux entrants sur le marché doivent naviguer dans des voies d'approbation complexes pour le contact alimentaire qui favorisent les acteurs établis disposant de portefeuilles de conformité bien établis.

Leaders du Secteur des Emballages pour Plats Préparés Allant au Four et au Micro ondes

Amcor Plc

Sealed Air Corporation

Mondi Group

Huhtamaki Oyj

Graphic Packaging Holding Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Amcor a remporté les UK Packaging Awards pour son emballage flux PrimeSeal allant au four pour les produits carnés, les poissons et les fruits de mer. L'emballage offre un scellage hermétique à 100 % et une technologie d'auto-évent, réduit la main-d'œuvre et les composants d'emballage, et améliore la protection contre les fuites. Il favorise l'allègement et fonctionne sur des lignes VFFS à grande vitesse.

- Avril 2025 : Sealed Air a présenté ses solutions d'emballage durable CRYOVAC à l'IFFA 2025, en se concentrant sur des emballages qui intègrent protection et recyclabilité immédiate. L'entreprise a mis en avant des innovations ciblant les transformateurs de viande et les détaillants, combinant performance et améliorations de l'automatisation axées sur la durabilité.

- Janvier 2025 : Amcor a lancé son emballage allant au four OvenRite, conçu pour les plats de commodité qui passent directement du réfrigérateur ou du congélateur au four. Il est doté de couvercles à auto-évent, d'une sécurité micro-ondes et four jusqu'à 218 °C, et de films imprimés pour éliminer l'étiquetage. L'emballage vise à réduire le risque de contamination croisée et à économiser le temps de préparation et de nettoyage pour les consommateurs et les transformateurs.

- Novembre 2024 : Amcor a annoncé la finalisation de son acquisition de Berry Global pour 8,4 milliards USD, créant un géant de l'emballage avec des capacités rigides et flexibles élargies.

Périmètre du Rapport Mondial sur le Marché des Emballages pour Plats Préparés Allant au Four et au Micro ondes

Le rapport sur le marché des emballages pour plats préparés allant au four et au micro-ondes est segmenté par matériau d'emballage (CPET, polypropylène, papier et carton, aluminium, autres matériaux), format d'emballage (barquettes, bols et tasses, pochettes et sacs, films de couvercle, cartons et manchons), type de repas (viande et volaille, fruits de mer, végétarien/végane, boulangerie et confiserie, autres), canal d'utilisation finale (commerce de détail, épiceries de proximité, restauration hors domicile, kit repas en ligne), technologie d'emballage (micro-ondes uniquement, four conventionnel uniquement, double cuisson), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| CPET (PET Cristallin) |

| Polypropylène (PP) |

| Papier et Carton |

| Aluminium |

| Autres Matériaux d'Emballage (PLA, PE, etc.) |

| Barquettes |

| Bols et Tasses |

| Pochettes et Sacs |

| Films de Couvercle |

| Cartons et Manchons |

| Commerce de Détail (Super / Hypermarchés) |

| Épiceries de Proximité et Stations-Service |

| Restauration Hors Domicile (Restauration Rapide, Restauration à Service Complet, Cafés) |

| Kits Repas en Ligne et Épicerie en Ligne |

| Plats Préparés à Base de Viande et de Volaille |

| Plats Préparés à Base de Fruits de Mer |

| Plats Préparés Végétariens / Véganes |

| Boulangerie et Confiserie |

| Autre Type de Repas |

| Micro ondes Uniquement |

| Four Conventionnel Uniquement |

| Double Cuisson |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Matériau d'Emballage | CPET (PET Cristallin) | ||

| Polypropylène (PP) | |||

| Papier et Carton | |||

| Aluminium | |||

| Autres Matériaux d'Emballage (PLA, PE, etc.) | |||

| Par Format d'Emballage | Barquettes | ||

| Bols et Tasses | |||

| Pochettes et Sacs | |||

| Films de Couvercle | |||

| Cartons et Manchons | |||

| Par Canal d'Utilisation Finale | Commerce de Détail (Super / Hypermarchés) | ||

| Épiceries de Proximité et Stations-Service | |||

| Restauration Hors Domicile (Restauration Rapide, Restauration à Service Complet, Cafés) | |||

| Kits Repas en Ligne et Épicerie en Ligne | |||

| Par Type de Repas | Plats Préparés à Base de Viande et de Volaille | ||

| Plats Préparés à Base de Fruits de Mer | |||

| Plats Préparés Végétariens / Véganes | |||

| Boulangerie et Confiserie | |||

| Autre Type de Repas | |||

| Par Technologie d'Emballage | Micro ondes Uniquement | ||

| Four Conventionnel Uniquement | |||

| Double Cuisson | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des emballages pour plats préparés allant au four et au micro-ondes en 2030 ?

Le marché devrait atteindre 5,42 milliards USD d'ici 2030, avec une expansion à un CAGR de 7,19 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 10,61 %, le plus élevé parmi toutes les régions.

Pourquoi les emballages à double cuisson gagnent-ils en popularité ?

Ils permettent aux consommateurs de chauffer les plats aussi bien au micro-ondes qu'au four conventionnel, améliorant la commodité tout en répondant aux obligations des détaillants en matière de formats polyvalents et recyclables.

Comment les règles des détaillants sur le contenu recyclé affectent-elles les matériaux ?

Les supermarchés exigent désormais jusqu'à 30 % de résine post-consommation, orientant les transformateurs vers des mélanges CPET-rPET et des mono-matériaux à base de papier facilement triés et recyclables en bord de trottoir.

Quel rôle jouent les services de kits repas dans la demande d'emballages ?

Les fournisseurs de kits repas, en expansion à un CAGR de 15,71 %, privilégient les barquettes légères à double cuisson et les pochettes qui résistent à la distribution réfrigérée et simplifient la cuisine à domicile.

Quel matériau d'emballage connaît la croissance la plus rapide ?

Les mono-matériaux à base de papier progressent à un CAGR de 11,23 % grâce aux innovations en matière de barrières à base de fibres qui atteignent la compatibilité avec le four sans sacrifier la recyclabilité.

Dernière mise à jour de la page le: