Taille et Part du Marché des Plateaux en Carton Compatibles Micro Ondes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

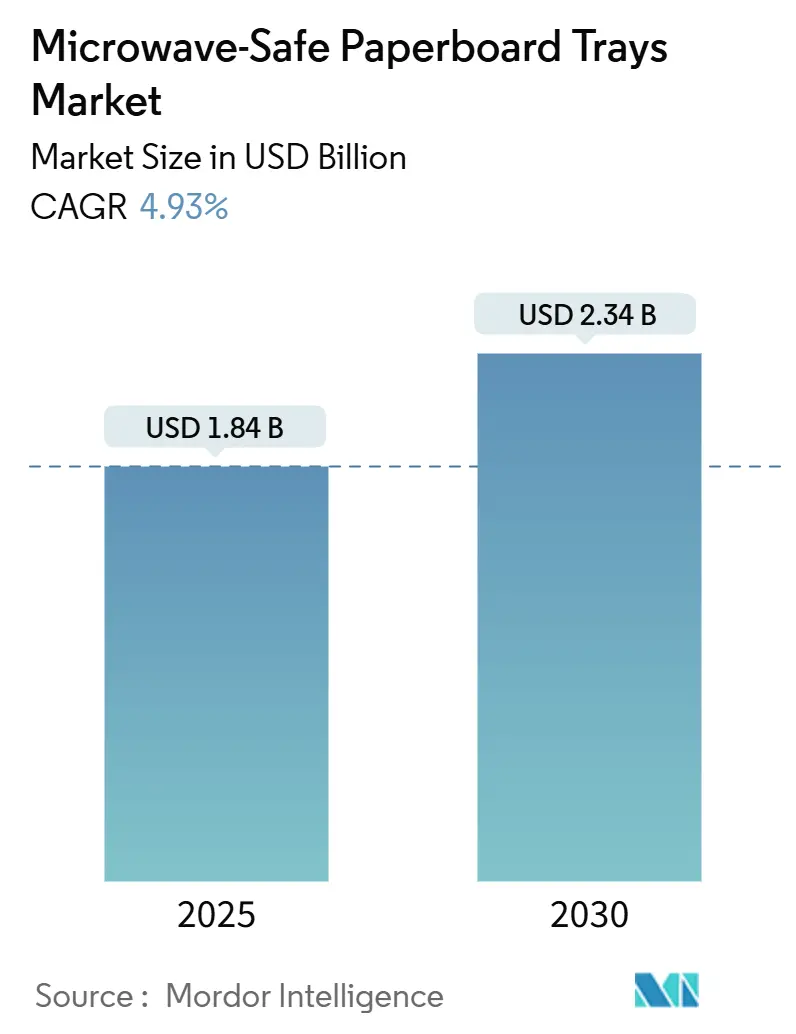

| Taille du Marché (2025) | 1.84 Milliards de dollars |

| Taille du Marché (2030) | 2.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.93% CAGR |

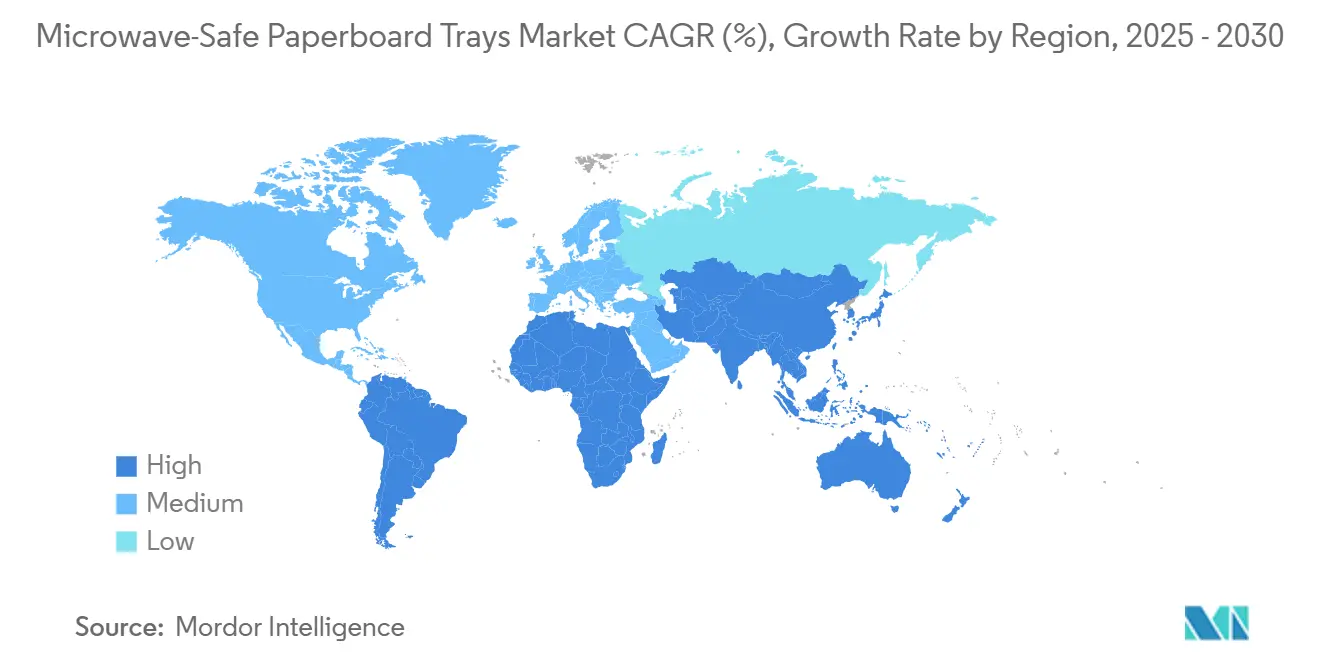

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateaux en Carton Compatibles Micro Ondes par Mordor Intelligence

La taille du marché des plateaux en carton compatibles micro-ondes s'élevait à 1,84 milliard USD en 2025 et devrait atteindre 2,34 milliards USD d'ici 2030, reflétant un CAGR de 4,93% sur la période. Les interdictions réglementaires croissantes visant les plastiques problématiques, les mandats de durabilité des propriétaires de marques et les avancées techniques dans les revêtements barrières sans PFAS élargissent l'univers adressable pour les formats en papier compatibles four conventionnel et micro-ondes. La dynamique est la plus forte dans les applications premium de plats préparés et de viande, où les exigences de brunissage au four conventionnel, de commodité au micro-ondes et de recyclabilité convergent. Les principaux fournisseurs développent des lignes de revêtement aqueux propriétaires, tandis que les transformateurs sans expertise interne en formulation font face à des coûts de conformité plus élevés. Sur le plan géographique, le cadre d'économie circulaire de l'Europe consolide sa position de leader, tandis que l'urbanisation et l'adoption des aliments de commodité propulsent la croissance en Asie-Pacifique.

Principaux Enseignements du Rapport

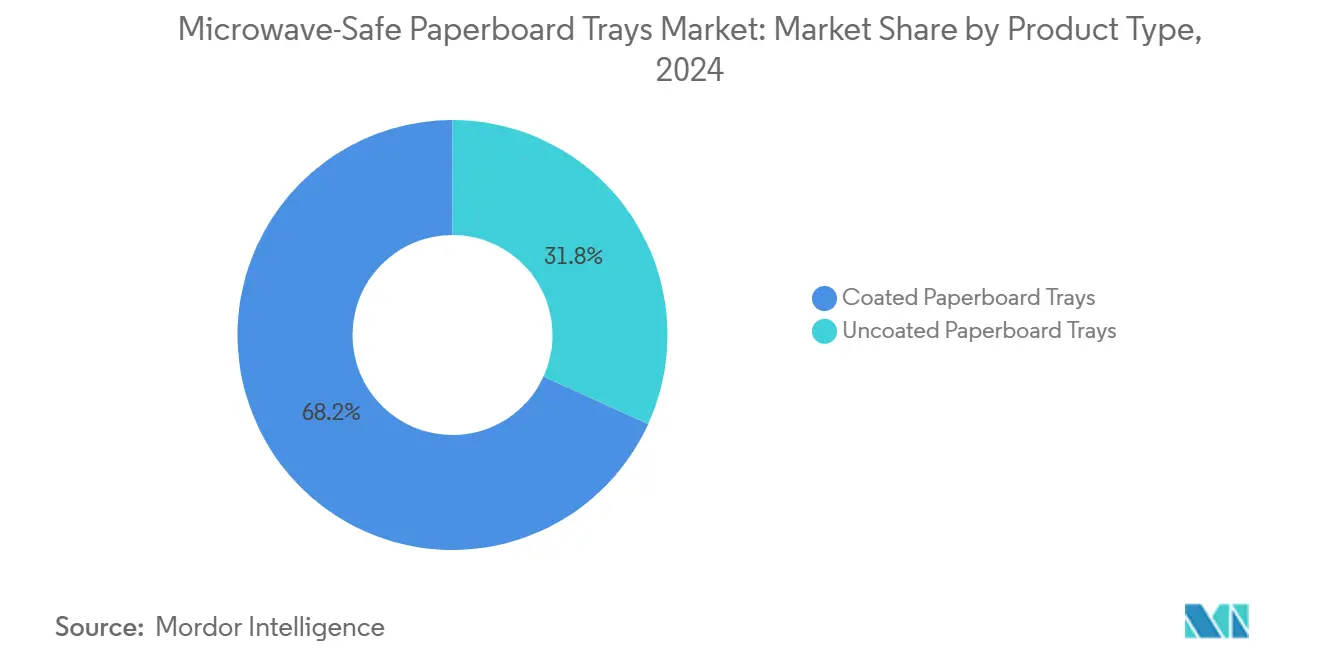

- Par type de produit, les plateaux en carton enduit ont dominé avec 68,21% de la part du marché des plateaux en carton compatibles micro-ondes en 2024.

- Par technologie de revêtement, la taille du marché des plateaux en carton compatibles micro-ondes pour les barrières à base d'eau sans PFAS devrait croître à un CAGR de 5,37% entre 2025 et 2030.

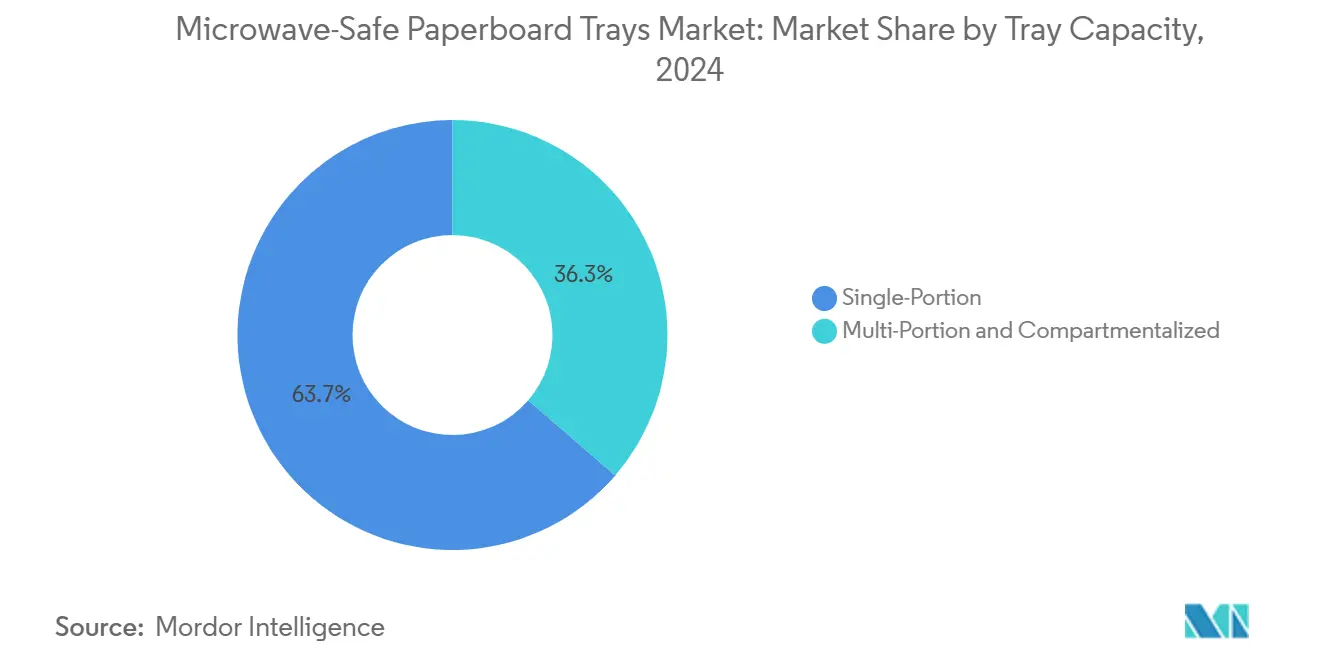

- Par capacité de plateau, les formats à portion individuelle représentaient 63,67% de la part du marché des plateaux en carton compatibles micro-ondes en 2024.

- Par application d'utilisation finale, la taille du marché des plateaux en carton compatibles micro-ondes pour l'emballage de viande et volaille devrait croître à un CAGR de 6,21% entre 2025 et 2030.

- Par géographie, l'Europe a dominé avec 32,17% de la part du marché des plateaux en carton compatibles micro-ondes en 2024.

Tendances et Perspectives du Marché Mondial des Plateaux en Carton Compatibles Micro Ondes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions réglementaires sur les plastiques à usage unique | +1.2% | Mondial, avec l'UE et la Californie en tête | Moyen terme (2 à 4 ans) |

| Engagements de durabilité des distributeurs | +0.8% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Demande premium de plats préparés pour emballages compatibles four conventionnel et micro-ondes | +1.1% | Mondial, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Avancées dans la technologie des revêtements barrières | +0.9% | Mondial, R&D centrée en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Adoption des micro-ondes haute puissance dans les commerces de proximité | +0.6% | Cœur APAC, débordement vers les zones urbaines du Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Pression de la comptabilité carbone Scope 3 sur les marques | +0.7% | Mondial, multinationales en premier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions Réglementaires sur les Plastiques à Usage Unique

Une législation de grande envergure s'est accélérée en 2024, notamment le Règlement UE 2025/40 qui stipule des emballages entièrement recyclables d'ici 2030 et restreint les PFAS à 25 ppb dans les formats en contact direct avec les aliments [1]Commission européenne, "Nouvelles règles pour une économie d'emballages plus durable et compétitive," europa.eu. La loi SB 54 de Californie ajoute un objectif de réduction de 25% des plastiques d'ici 2032, poussant les chaînes d'approvisionnement américaines vers des plateaux à base de fibres conformes. Des statuts similaires ont émergé en Australie-Méridionale, signalant comment les règles des pionniers se propagent d'une région à l'autre. Pour les acteurs établis disposant de technologies sans PFAS, la fenêtre de conformité resserrée transforme la réglementation en un avantage défensif de marge. Les nouveaux entrants manquant de profondeur en formulation font face à des modernisations coûteuses en capital, retardant leur mise sur le marché.

Engagements de Durabilité des Distributeurs

D'ici 2025, McDonald's vise 100% d'emballages renouvelables ou recyclés pour ses clients, ayant déjà éliminé 99,5% des composés fluorés. [2]McDonald's Corporation, "Responsabilité Sociale, Durabilité et Reporting ESG," mcdonalds.com Wendy's poursuit le même objectif d'ici 2026, tandis que Sysco pousse un catalogue durable de 3 500 articles qui diffuse les exigences à travers les canaux fragmentés de la restauration hors domicile. Parce que ces mandats s'étendent au-delà des délais légaux, les fournisseurs obtiennent une visibilité stable des commandes qui justifie les investissements dans les revêtements barrières et l'expansion des capacités régionales. Des dynamiques de type « le gagnant rafle tout » émergent lorsque les critères de sélection regroupent recyclabilité, contenu renouvelable et preuve de traçabilité.

Demande Premium de Plats Préparés pour Emballages Compatibles Four Conventionnel et Micro Ondes

Les consommateurs qui optent pour des plats réfrigérés élaborés par des chefs valorisent à la fois la rapidité du micro-ondes et le brunissage au four, permettant aux plateaux en carton enduit d'afficher des primes de 20 à 30% par rapport au plastique. La part de 46,48% du segment des plats préparés souligne ce pouvoir de fixation des prix. Les avancées techniques maintiennent la structure intacte à 204 °C, élargissant l'utilisation au-delà des formats micro-ondes uniquement. Les distributeurs urbains exploitent les emballages premium pour augmenter les prix de vente moyens, et les opérateurs de restauration spécifient des plateaux compatibles four conventionnel et micro-ondes pour les menus à emporter qui voyagent bien mais croustillent dans les fours domestiques.

Avancées dans la Technologie des Revêtements Barrières

Les revêtements de dispersion commerciaux sans PFAS de Kemira et les intégrations presse-papier de Solenis-Heidelberg ont atteint l'échelle industrielle en 2024 [3]Kemira, "Les revêtements barrières en dispersion sont l'avenir des emballages alimentaires recyclables," kemira.com. Les chimies à base d'eau égalent la résistance aux graisses des systèmes PFAS traditionnels tout en préservant la recyclabilité. Les revêtements à base de sous-produits agricoles de Mondi pointent vers des polymères biosourcés qui améliorent simultanément les performances barrières et la biodégradabilité. L'intérêt de la R&D se concentre autour des matrices de nanofibrilles de cellulose et des complexes polysaccharidiques, déplaçant la concurrence de l'accès aux matières premières vers l'expertise applicative.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût plus élevé par rapport aux plateaux CPET/APET | -1.4% | Mondial, plus aigu dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Limites de résistance à l'humidité et aux graisses lors de longues durées de maintien | -0.9% | Mondial, critique pour les applications de restauration prolongées | Moyen terme (2 à 4 ans) |

| Recyclage limité pour les formats hybrides papier-plastique | -0.7% | Amérique du Nord et UE, régions dépendantes des infrastructures | Long terme (≥ 4 ans) |

| Interdictions imminentes des revêtements PFAS | -0.5% | Mondial, UE et Californie en tête de la mise en œuvre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Plus Élevé par Rapport aux Plateaux CPET/APET

Les revêtements barrières spéciaux, la pâte à papier de qualité alimentaire et les fours dédiés au séchage en ligne augmentent les coûts unitaires de 15 à 25% au-dessus du CPET. L'écart se creuse lorsque les prix des résines vierges baissent. Les programmes sensibles aux prix dans la restauration collective prolongent ainsi la durée de vie des plastiques. Les fabricants répondent par des gains de débit grâce aux enduiseuses à passage unique et par des messages sur le coût total de possession qui intègrent les frais de mise en décharge et la valeur de la marque.

Limites de Résistance à l'Humidité et aux Graisses lors de Longues Durées de Maintien

Sous les lampes chauffantes, la migration de l'eau ramollit le carton et permet aux graisses de traverser les revêtements, risquant de compromettre la sécurité alimentaire et la présentation. Les avis de l'USDA signalent le choix des matériaux pour les maintiens de plusieurs heures. Les plateaux pour viandes riches en protéines sont les plus exposés. La recherche sur les chimies multicouches hybrides est en cours, mais l'adoption commerciale est en retard en raison des coûts et des cycles de validation réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Solutions Enduites Dominent le Leadership du Marché

Le carton enduit représentait 68,21% du chiffre d'affaires 2024, soulignant la large acceptation des barrières aqueuses et de dispersion polymère conformes aux derniers seuils PFAS. La taille du marché des plateaux en carton compatibles micro-ondes pour les variantes enduites devrait progresser à un CAGR de 4,62% à mesure que les transformateurs modernisent leurs lignes pour le séchage en ligne et l'intégration flexographique. Les grades non enduits persistent dans les niches d'aliments secs mais manquent de résistance aux graisses pour la restauration grand public. L'innovation s'oriente vers des formules propriétaires telles que FlexSHIELD de Cascades Sonoco, qui étend la tolérance au four à 204 °C tout en préservant la recyclabilité en collecte sélective. Les fournisseurs disposant d'équipes de formulation internes sécurisent ainsi une demande prévisible de la part des chaînes mondiales de restauration rapide.

La concentration de la demande autour des solutions enduites positionne la science des matériaux comme un levier de différenciation de marque. Les dépôts de brevets en 2024 ont couvert le renforcement par nanofibrilles de cellulose et les dispersions d'amidon réticulé qui améliorent les taux de transmission de vapeur d'eau. À mesure que les commandes d'essai augmentent, le marché des plateaux en carton compatibles micro-ondes commence à se consolider autour d'un groupe plus restreint de détenteurs de technologies barrières, décourageant la concurrence uniquement par les prix et soutenant une expansion des marges à un chiffre moyen.

Par Technologie de Revêtement : L'Innovation Sans PFAS s'Accélère

La stratification plastique représente encore 47,36% des ventes mondiales, mais les revêtements à base d'eau sans PFAS enregistrent la hausse la plus marquée à un CAGR de 5,37%. En termes absolus, la taille du marché des plateaux en carton compatibles micro-ondes liée à la stratification reste importante mais fait face à des dates d'expiration législatives sur les marchés de premier rang. Les chimies à base d'eau exploitent les presses offset existantes, réduisant les dépenses d'investissement pour les transformateurs et facilitant l'accès aux logos de recyclabilité européens. Les biopolymères dérivés de résidus agricoles, tels que la solution traceless de Mondi, passent du stade pilote à l'échelle précommerciale, visant une compostabilité totale d'ici 2027.

Le récit concurrentiel pivote sur le savoir-faire applicatif plutôt que sur l'accès aux matières premières. Les groupes papetiers intégrés exploitent les analyses de laboratoire internes pour itérer rapidement les scores de résistance aux graisses, devançant les pairs en façonnage à façon. La pensée systémique couvrant l'approvisionnement en pâte, la préparation des dispersions, le calibrage de la vitesse de ligne et les voies de fin de vie définit les propositions gagnantes.

Par Capacité de Plateau : La Domination des Portions Individuelles Face au Défi des Portions Multiples

Les formats à portion individuelle contrôlaient 63,67% des expéditions en 2024, reflétant la consommation bien établie de plats surgelés individuels et de kits déjeuner. Néanmoins, les kits repas, les plats familiaux et les plateaux de restauration stimulent la demande de portions multiples, qui dépasse le marché global à un CAGR de 5,03%. Des designs nervurés innovants atténuent la flexion lors du chauffage, tandis que les variantes compartimentées séparent les protéines, les féculents et les sauces pour une distribution uniforme de l'énergie micro-ondes. La part de marché des plateaux en carton compatibles micro-ondes pour les unités à portions multiples devrait donc s'élargir à mesure que les chaînes de restauration adoptent des menus à portions contrôlées pour les groupes.

Le coût par gramme reste plus élevé que les équivalents à portion individuelle, mais les primes de menu compensent les suppléments d'emballage. Les transformateurs disposant de formats de presse plus grands et d'une technologie de pliage renforcée sont les mieux positionnés, car les découpeurs conventionnels peinent avec la profondeur d'emboutissage requise pour les plats familiaux.

Par Application d'Utilisation Finale : Les Plats Préparés en Tête Tandis que le Segment Viande Progresse Rapidement

Les plats préparés représentaient 46,48% du chiffre d'affaires mondial en 2024, consolidant les plateaux en carton compatibles micro-ondes comme référence pour les plats réfrigérés et surgelés premium. Les unités viande et volaille, cependant, affichent un CAGR de 6,21% jusqu'en 2030, le plus rapide parmi les utilisations finales suivies. Les distributeurs exploitent le carton compatible four conventionnel et micro-ondes pour mettre en valeur les découpes artisanales et la commodité de finition au four, positionnant les emballages à des niveaux de prix plus élevés. L'approbation de l'USDA pour le « carton compatible four » pour la viande au micro-ondes valide davantage ce changement. Les fournisseurs développent désormais des formulations anti-graisse qui maintiennent l'intégrité lors de l'égouttage des protéines, répondant aux tests rigoureux de durée de conservation des distributeurs.

La diversification vers les produits frais, la boulangerie et la confiserie progresse régulièrement, tirant parti de l'imprimabilité et de l'esthétique naturelle pour la valorisation de la marque. Parce que chaque catégorie alimentaire exige des combinaisons de barrières distinctes, les transformateurs multilignes gagnent des parts en proposant des empilements de revêtements modulaires adaptés aux profils d'humidité, de matières grasses et d'oxygène.

Analyse Géographique

L'Europe a conservé 32,17% des ventes mondiales en 2024, soutenue par le Règlement 2025/40 qui impose des formats recyclables d'ici 2030 et plafonne les PFAS à des niveaux traces. Les clauses d'achats publics verts cimentent davantage la demande, les cafétérias municipales et les concessions de transport se tournant vers les plateaux en fibres. Les fournisseurs nordiques exploitent l'abondance de la sylviculture certifiée pour ancrer la sécurité de l'approvisionnement, tandis que les transformateurs méditerranéens accélèrent l'adoption pour satisfaire les critères de durabilité du secteur touristique. La volatilité des prix de l'énergie pèse sur les marges de la pâte à papier, mais les économies d'échelle des grands groupes de papeteries compensent une partie de la pression.

L'Asie-Pacifique affiche la croissance la plus élevée à un CAGR de 7,02% jusqu'en 2030, portée par la migration urbaine rapide, les chaînes de commerces de proximité et la pénétration croissante des micro-ondes. L'intégration de la pâte à papier en Chine offre une base de coûts, bien que les variations de qualité exigent un contrôle de processus rigoureux pour les commandes de qualité export. Le rayon des plats préparés en Inde s'étend parallèlement à l'épicerie en ligne, avec plus de 41 millions de micro-ondes en service d'ici 2025. Le Japon reste le marché de référence pour la compatibilité avec les micro-ondes haute puissance, incitant les fournisseurs à concevoir des plateaux capables de résister aux charges thermiques soudaines. Les directives gouvernementales en Corée du Sud et à Taïwan sur les seuils de fluor en contact alimentaire reflètent les règles de l'UE, facilitant l'harmonisation réglementaire.

L'Amérique du Nord bénéficie de la loi SB 54 de Californie, qui impose une réduction de 25% des plastiques d'ici 2032 et s'applique à l'échelle nationale via la standardisation des spécifications des marques. Les leaders américains de la restauration rapide concluent des contrats pluriannuels pour des plateaux en fibres, offrant une certitude de volume pour les modernisations des lignes de revêtement dans le Midwest et le Sud-Est. Le Canada progresse en parallèle via les règles provinciales de responsabilité élargie des producteurs, tandis que les transformateurs mexicains capitalisent sur les exemptions tarifaires de l'ACEUM pour exporter des plateaux sans PFAS vers le nord. L'infrastructure de recyclage en collecte sélective reste un goulot d'étranglement pour le carton doublé de polyéthylène, mais l'installation de pulpeurs pour barrières en dispersion se développe, notamment dans les papeteries du Nord-Ouest Pacifique.

Paysage Concurrentiel

Le marché présente une concentration modérée : les cinq premiers fournisseurs contrôlent environ 55% du chiffre d'affaires, équilibrant les économies d'échelle avec de l'espace pour les challengers régionaux. Huhtamaki, Graphic Packaging International et Pactiv Evergreen s'appuient sur des lignes de revêtement, de moulage et d'impression verticalement intégrées sur trois continents. L'ajout de capacité de couvercles en fibres de Huhtamaki en 2024 en Irlande du Nord illustre la diversification géographique qui amortit les frictions commerciales liées au Brexit. Graphic Packaging étend sa présence européenne grâce aux plateaux PaperSeal™ Shape, alliant esthétique premium et recyclabilité. Pactiv Evergreen mise sur la distribution nationale aux États-Unis pour servir les chaînes de restaurants nationales selon des protocoles en flux tendu.

Les partenariats technologiques s'intensifient : Solenis s'associe à Heidelberg pour intégrer directement la dispersion barrière dans les presses flexographiques, réduisant les étapes de processus et les frais de licence. Le brevet AmFiber d'Amcor souligne la convergence intersectorielle entre l'emballage souple et les fibres moulées, signalant de futures possibilités de licence. Les acteurs de taille intermédiaire poursuivent des stratégies de niche — formats de plateaux spéciaux pour la restauration collective ou gammes bio-enduites pour les distributeurs de produits biologiques — pour éviter les confrontations directes avec les géants.

Les fusions-acquisitions restent sélectives ; les acquéreurs privilégient le savoir-faire en revêtement, les approbations réglementaires et les portefeuilles de clients de premier rang plutôt que le simple tonnage. Les propriétaires de capital-investissement surveillent les fenêtres de sortie liées aux déclencheurs réglementaires qui pourraient débloquer des hausses de valorisation à mesure que la substitution des plastiques s'accélère.

Leaders du Secteur des Plateaux en Carton Compatibles Micro Ondes

Huhtamaki Oyj

Graphic Packaging International LLC

Pactiv Evergreen Inc.

Sabert Corporation

Stora Enso Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Mondi et Traceless ont dévoilé des essais pilotes de revêtements à base d'eau issus de résidus agricoles visant un déploiement industriel complet en 2026.

- Décembre 2024 : Graphic Packaging et Elaborados Naturales ont commercialisé le plateau PaperSeal Shape en Espagne, ajoutant une flexibilité stylistique aux formats compatibles micro-ondes.

- Octobre 2024 : UPM Specialty Papers et Eastman ont lancé un papier barrière anti-graisse enduit de biopolymère compatible avec les extrudeuses LDPE standard, réduisant les dépenses d'investissement des adoptants.

- Septembre 2024 : Solenis et Heidelberg ont annoncé des systèmes conjoints de revêtement barrière flexographique, promettant 15% d'économies de coûts par rapport à la stratification hors ligne.

Portée du Rapport sur le Marché Mondial des Plateaux en Carton Compatibles Micro Ondes

| Plateaux en Carton Enduit |

| Plateaux en Carton Non Enduit |

| Barrière à Base d'Eau Sans PFAS |

| Barrière Polymère Biosourcée |

| Stratification Plastique (PE, PP) |

| Portion Individuelle |

| Portions Multiples et Compartimentées |

| Plats Préparés |

| Viande et Volaille |

| Produits Frais et Découpe Fraîche |

| Boulangerie et Confiserie |

| Restauration à Emporter |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Plateaux en Carton Enduit | ||

| Plateaux en Carton Non Enduit | |||

| Par Technologie de Revêtement | Barrière à Base d'Eau Sans PFAS | ||

| Barrière Polymère Biosourcée | |||

| Stratification Plastique (PE, PP) | |||

| Par Capacité de Plateau | Portion Individuelle | ||

| Portions Multiples et Compartimentées | |||

| Par Application d'Utilisation Finale | Plats Préparés | ||

| Viande et Volaille | |||

| Produits Frais et Découpe Fraîche | |||

| Boulangerie et Confiserie | |||

| Restauration à Emporter | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle était la valeur mondiale des plateaux en carton compatibles micro-ondes en 2025 ?

Le marché était évalué à 1,84 milliard USD en 2025.

Quelle région est en tête en matière d'adoption ?

L'Europe a représenté 32,17% du chiffre d'affaires mondial en 2024 en raison de règles strictes d'économie circulaire.

Quelle catégorie d'utilisation finale domine la demande ?

Les plats préparés représentent 46,48% des ventes, tirant parti des caractéristiques compatibles four conventionnel et micro-ondes pour un positionnement premium.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'emballage pour viande et volaille devrait progresser à un CAGR de 6,21% à mesure que les marques recherchent des solutions compatibles four conventionnel et micro-ondes et résistantes aux graisses.

Comment les marques répondent-elles aux réglementations PFAS ?

Les fournisseurs se tournent vers des revêtements barrières à base d'eau et biosourcés qui respectent les limites PFAS de la FDA et de l'UE.

Qu'est-ce qui freine une adoption plus large dans la restauration ?

Les coûts plus élevés par rapport au CPET et les limites de performance lors de longues durées de maintien sous lampes chauffantes restent les principaux freins.

Dernière mise à jour de la page le: