Taille et parts du marché de l'emballage alimentaire et des boissons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

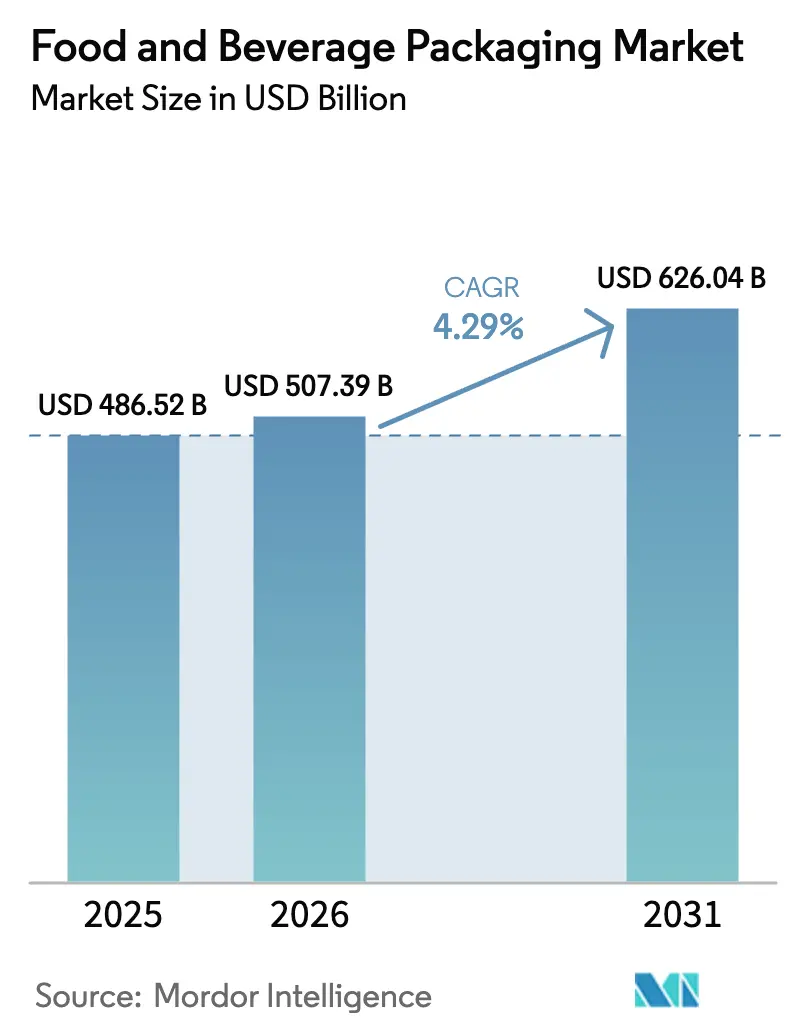

| Taille du Marché (2026) | 507.39 Milliards de dollars |

| Taille du Marché (2031) | 626.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

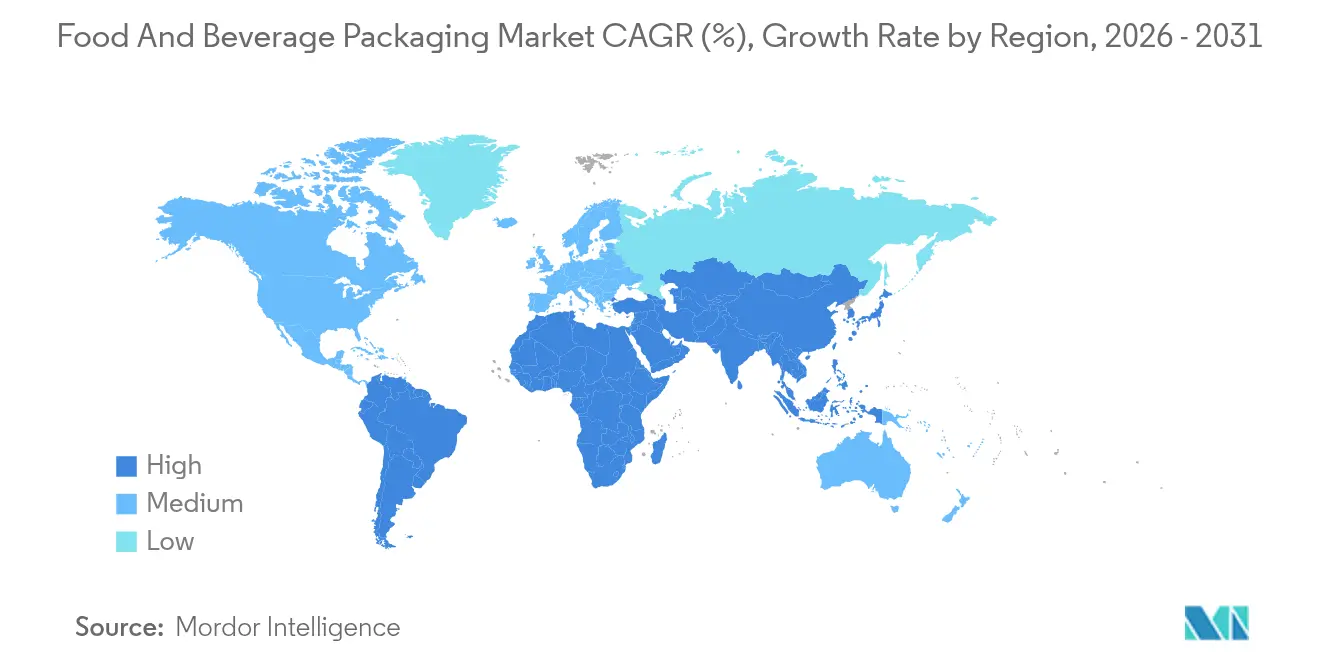

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

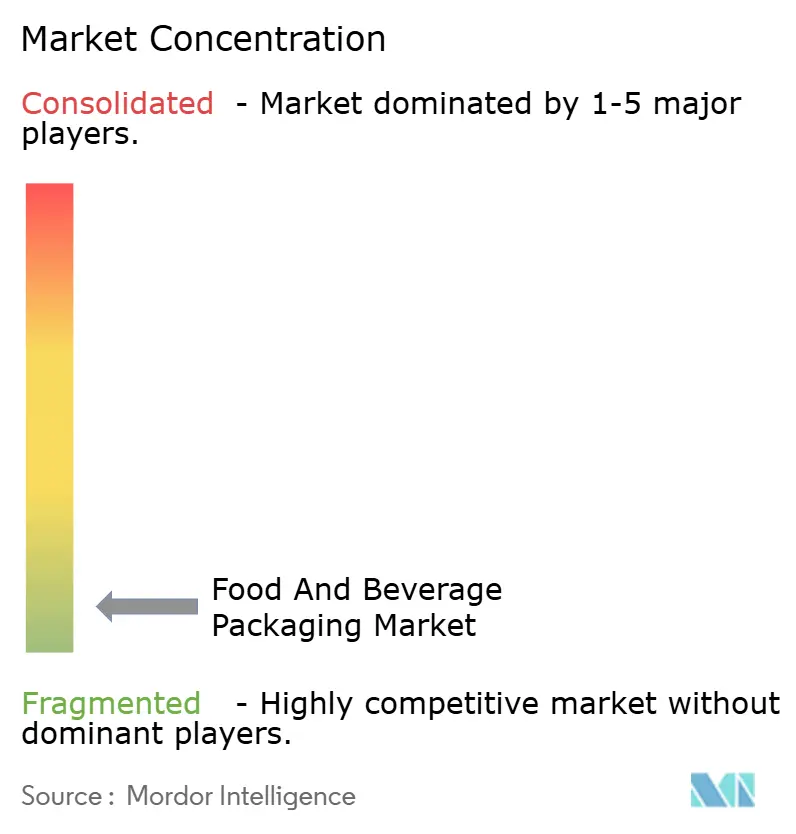

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage alimentaire et des boissons par Mordor Intelligence

La taille du marché de l'emballage alimentaire et des boissons devrait passer de 486,52 milliards USD en 2025 à 507,39 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 626,04 milliards USD d'ici 2031, avec un CAGR de 4,29 % sur la période 2026-2031. La capacité à répondre aux exigences de durabilité tout en maîtrisant l'inflation des matériaux maintient la demande à un niveau stable pour les substrats de base. La préférence des consommateurs pour les emballages individuels, les incitations réglementaires en faveur des matières recyclées et les investissements dans les films mono-matériaux à haute barrière soutiennent conjointement la croissance des revenus. Les transformateurs établis s'appuient sur leur taille pour financer la R&D dans les polymères compostables, tandis que les acteurs de taille intermédiaire se concentrent sur les contrats régionaux de commerce rapide. La forte volatilité des coûts de l'aluminium et du verre stimule la substitution vers les stratifiés souples, mais les marques de boissons haut de gamme continuent de privilégier le métal et le verre pour se différencier. À l'échelle mondiale, l'harmonisation des politiques — notamment autour des frais de responsabilité élargie des producteurs (REP) — oriente les décisions d'allocation de capital à long terme pour le marché mondial de l'emballage alimentaire et des boissons.

Principaux enseignements du rapport

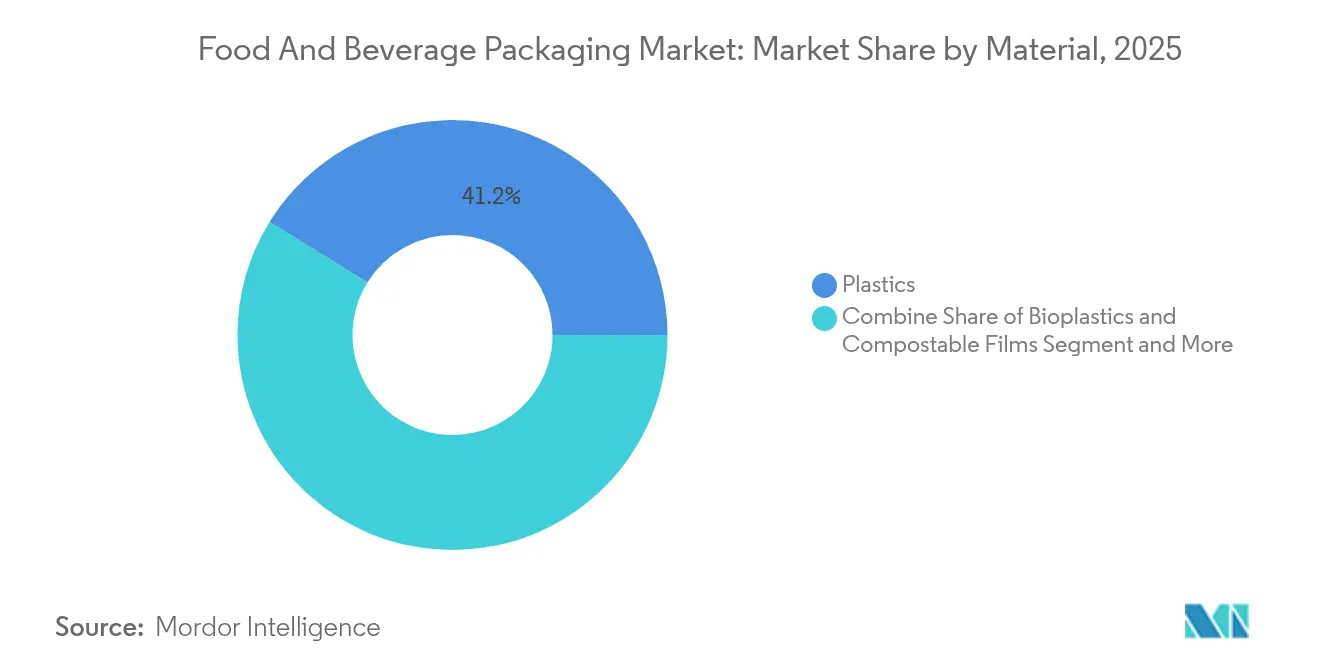

- Par matériau, les plastiques ont dominé avec 41,20 % de la part du marché de l'emballage alimentaire et des boissons en 2025 ; les bioplastiques et les films compostables devraient afficher le CAGR le plus rapide, à 7,52 %, jusqu'en 2031.

- Par format de produit, l'emballage souple a représenté 54,10 % des revenus de 2025, tandis que les formats rigides devraient progresser à un CAGR de 2,67 %.

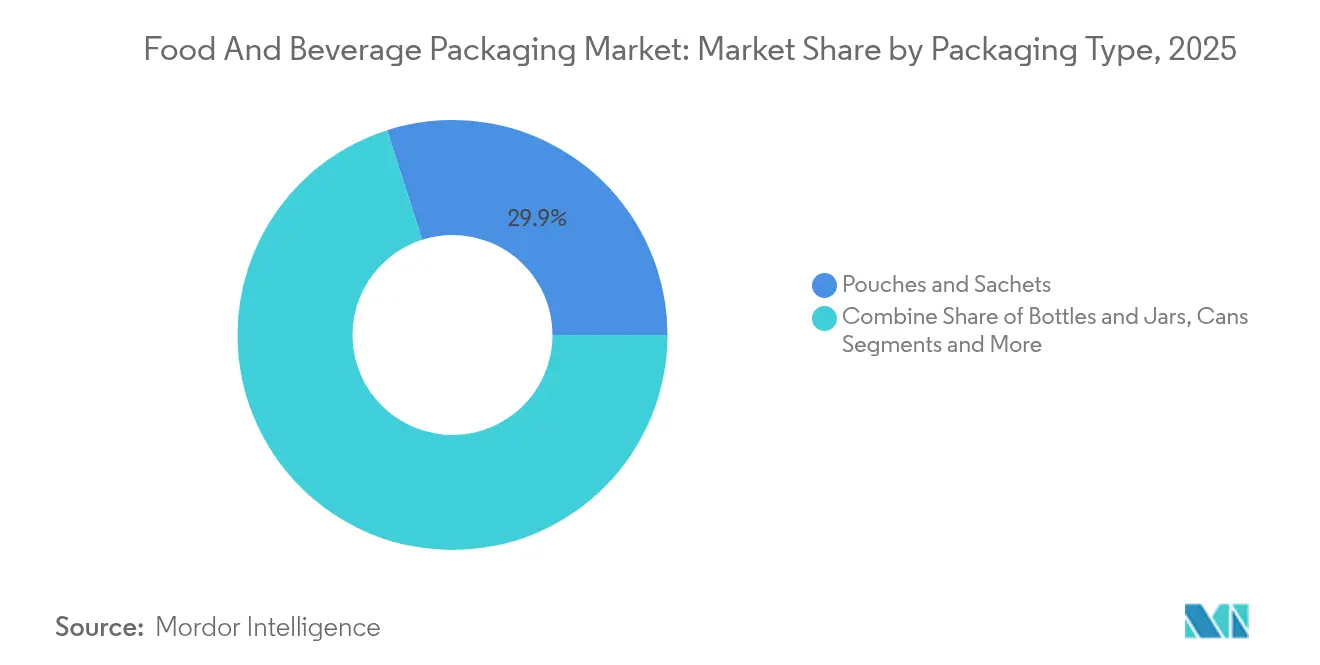

- Par type d'emballage, les sachets et pochettes ont capté 29,92 % de la taille du marché de l'emballage alimentaire et des boissons en 2025 et devraient croître à un CAGR de 7,55 % jusqu'en 2031.

- Par application, l'alimentation a conservé 56,20 % de la part des revenus en 2025 ; les boissons devraient enregistrer le CAGR le plus élevé, à 5,61 %, jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 41,40 % des revenus de 2025 et devrait se maintenir en tête avec un CAGR de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage alimentaire et des boissons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de repas prêts-à-manger individuels parmi les millennials asiatiques | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition des brasseries vers des bouteilles en aluminium recyclable allégé en Amérique du Nord | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Les objectifs du « Pacte vert » européen stimulent les innovations en matière de barrières à base de papier | +0.9% | Cœur Europe, débordement vers le monde entier | Long terme (≥ 4 ans) |

| L'essor du commerce rapide nécessite des emballages secondaires inviolables | +0.7% | Mondial, avec des gains précoces dans les centres urbains | Court terme (≤ 2 ans) |

| La premiumisation des spiritueux artisanaux en Amérique latine stimule le verre gravé avec des fermetures NFC | +0.4% | Amérique du Sud et Amérique du Nord | Moyen terme (2-4 ans) |

| L'essor des boissons alternatives aux produits laitiers stimule les cartons aseptiques | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de repas prêts-à-manger individuels parmi les millennials asiatiques

Les formats d'emballage individuels se multiplient en Asie-Pacifique, les millennials urbains délaissant la cuisine traditionnelle au profit d'occasions de consommation axées sur la commodité. Les références à portions contrôlées permettent une tarification unitaire premium, réduisent le gaspillage alimentaire des ménages et s'alignent sur les réglementations qui encouragent les petits formats d'emballage par un traitement fiscal favorable. Le marché de l'emballage alimentaire et des boissons en bénéficie, car les co-traitants investissent dans des lignes de formage-remplissage-scellage à haut débit capables de traiter plusieurs tailles de références avec des changements rapides. Les plateformes d'épicerie numérique renforcent cette tendance, car les portions compactes s'adaptent aux délais de livraison serrés et à l'espace de réfrigération limité des villes denses. Les transformateurs régionaux qui sécurisent des structures mono-matériaux recyclables acquièrent un avantage de coût de premier entrant une fois que les frais de REP augmentent. Dans ce contexte, les marques multinationales localisent les profils de saveurs dans des sachets de 100 g à 250 g pour capter la demande des boîtes à lunch en semaine, soutenant la croissance des volumes pour le marché de l'emballage alimentaire et des boissons. [1]Roland Foods, « Rapport de marché régional de mars 2025 », rolandfoods.com

Transition des brasseries vers des bouteilles en aluminium recyclable allégé en Amérique du Nord

Les brasseries artisanales et haut de gamme accélèrent la transition du verre vers les bouteilles en aluminium allégé afin de réduire les coûts de fret, d'améliorer la stabilité en rayon et de renforcer leurs références en matière de durabilité. Ce changement réduit le poids logistique sortant d'environ 60 %, ce qui compense la volatilité des primes sur les feuilles d'aluminium liées à la capacité de fusion contrainte. La recyclabilité quasi infinie de l'aluminium trouve un écho auprès des groupes de défense qui publient des classements de marques sur la circularité, incitant les responsables des achats à privilégier le métal par rapport aux stratifiés non recyclables. L'argumentaire d'investissement s'est renforcé lorsque Ball Corporation a intégré Florida Can Manufacturing en 2025 pour sécuriser une offre supplémentaire pour les références spéciales à courte série. [2] Ball Corporation, « Optimise davantage le réseau nord-américain avec l'acquisition de Florida Can Manufacturing », ball.com Les brasseries sensibles à la photodégradation des styles houblonnés adoptent des manchons mats et des vernis internes pour préserver les arômes. Ces avantages de performance soutiennent une croissance en tonnage à un chiffre élevé pour les bouteilles en aluminium sur le marché de l'emballage alimentaire et des boissons.

Les objectifs du « Pacte vert » européen stimulent les innovations en matière de barrières à base de papier

Le règlement européen sur les emballages et les déchets d'emballages impose que tous les emballages soient réutilisables ou recyclables d'ici 2030, obligeant les transformateurs à équiper les substrats papier de revêtements biosourcés rivalisant avec les plastiques multicouches. Les premiers adoptants déploient des fibres enduites par dispersion qui maintiennent la résistance aux graisses sans PFAS, évitant ainsi les interdictions imminentes des substances per- et polyfluoroalkylées. Les dépenses d'investissement augmentent pour les enduiseuses pilotes qui testent des couches de chitosane ou de PVOH capables de résister aux canaux de distribution humides. Les détaillants apposent une iconographie « prêt à recycler » pour encourager le tri des consommateurs, renforçant le potentiel de volume pour le carton à barrière améliorée. Les avantages d'échelle reviennent aux papeteries qui intègrent verticalement la pâte à papier, la chimie des revêtements et la stratification, consolidant ainsi leur part au sein de la région européenne du marché de l'emballage alimentaire et des boissons.

L'essor du commerce rapide nécessite des emballages secondaires inviolables

La promesse d'une livraison d'épicerie en 30 minutes remodèle la conception des emballages en amont. Les emballages primaires conçus pour les rayons de vente au détail manquent souvent de l'intégrité de scellage nécessaire pour les coursiers qui manipulent les sacs plusieurs fois avant la remise. Les marques spécifient désormais des suremballages à base de polymère avec des bandeaux de déchirement fragiles, ou des manchons en carton intégrant des encres VOID-si-altéré. Les cadres de responsabilité s'élargissent pour englober les plateformes du dernier kilomètre, faisant de la preuve d'inviolabilité une nécessité juridique. Les solutions d'emballage intègrent des codes QR qui enregistrent l'état du scellage à l'expédition et à la réception, améliorant la traçabilité. Les transformateurs qui approvisionnent le marché de l'emballage alimentaire et des boissons investissent dans des presses numériques pour des graphismes sérialisés, permettant des tirages en petites séries spécifiques à chaque ville qui allient sécurité et marketing en un seul composant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surtaxes sur les plastiques à teneur en matière vierge au Royaume-Uni et au Canada | -0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Les limites américaines sur les PFAS imposent une reformulation coûteuse du carton | -0.8% | Cœur Amérique du Nord, débordement vers le monde entier | Moyen terme (2-4 ans) |

| Les pénuries de feuilles d'aluminium pour boîtes de conserve limitent l'approvisionnement des brasseries artisanales | -0.5% | Mondial | Court terme (≤ 2 ans) |

| La fusion du verre à forte intensité énergétique augmente les coûts dans l'UE | -0.4% | Cœur Europe, débordement vers le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surtaxes sur les plastiques à teneur en matière vierge au Royaume-Uni et au Canada

Les taxes prélevées sur les emballages contenant moins de 30 % de matières recyclées ajoutent 15 à 20 % aux coûts des intrants à base de résine dans les marchés pionniers. Les petits transformateurs dépourvus de capacité de récupération font face à une compression des marges ou à une attrition de la clientèle, accélérant les pipelines de fusion-acquisition alors que les acteurs régionaux cherchent à atteindre la taille critique pour amortir les investissements dans la granulation et le lavage. Les propriétaires de marques se couvrent en reconceptualisant les références dans des films mono-PP incorporant de la résine post-consommation, bien que des défis de clarté et d'odeur persistent. Un arbitrage transfrontalier émerge, les extrudeurs dans des juridictions à faible fiscalité exportant des bobines vers des propriétaires de marques dans des marchés taxés, atténuant légèrement l'efficacité des politiques. Sur l'horizon de prévision, une telle pression fiscale réduit le taux de croissance de référence du marché de l'emballage alimentaire et des boissons au milieu des courbes d'apprentissage en matière de conformité.

Les limites américaines sur les PFAS imposent une reformulation coûteuse du carton

À partir de 2024, la FDA américaine restreint les PFAS dans les revêtements en contact avec les aliments, entraînant une reconception d'environ 40 % des volumes de carton résistant aux graisses. Les revêtements alternatifs à base d'eau peuvent augmenter le grammage du carton de 10 %, réduisant les vitesses de production et gonflant les émissions de transport. Les papeteries investissent dans des enduiseuses pilotes pour qualifier des systèmes à base d'alginate ou de cire de carnauba, mais les imprimeurs en aval doivent recalibrer leurs fours pour sécher à des températures plus basses. Les chaînes de restauration rapide négocient des suppléments tout en cherchant un co-marquage qui met en avant une chimie plus sûre, positionnant la conformité comme un atout de confiance des consommateurs. Néanmoins, les délais de certification prolongés compriment les flux de trésorerie des transformateurs indépendants, exerçant une pression négative modérée sur le CAGR du marché de l'emballage alimentaire et des boissons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les bioplastiques stimulent la transformation vers la durabilité

Les tendances de la demande soulignent la polyvalence des plastiques, les résines conventionnelles conservant 41,20 % de part en 2025. Pourtant, les plafonds réglementaires sur l'utilisation des polymères vierges et les restrictions sur les décharges libèrent un CAGR de 7,52 % pour les bioplastiques, les positionnant comme la valeur aberrante volumétrique évidente jusqu'en 2031 au sein du marché de l'emballage alimentaire et des boissons. Les premiers adoptants mélangent le PLA avec le PBAT pour obtenir une certification compostable à domicile, se qualifiant ainsi pour les pilotes de collecte municipale en Europe et en Chine. Les appels d'offres des propriétaires de marques accordent désormais plus de poids à la réduction de l'empreinte carbone qu'au coût de la résine, faisant pencher les tableaux de bord vers les offres en biopolymères. À mesure que la capacité se développe en Thaïlande et aux États-Unis, les coûts unitaires devraient converger avec ceux du LDPE d'ici 2027, accélérant la substitution dans les sachets de snacks secs. Le papier et le carton maintiennent une croissance à un chiffre moyen, portés par les expéditeurs en carton ondulé pour le commerce électronique qui ne nécessitent aucune conformité en matière de contact alimentaire. Pendant ce temps, la part de l'aluminium progresse légèrement dans les boîtes de café RTD haut de gamme en raison de son excellente barrière à l'oxygène et de sa recyclabilité infinie. Les volumes de verre restent stables, mais le prix de vente moyen augmente à mesure que les marques de spiritueux premiumisent la conception des bouteilles avec des encres métalliques durcies aux UV.

L'argumentaire économique des bioplastiques se renforce à mesure que les différentiels de frais de REP s'élargissent. Les producteurs de PLA et de PHA intègrent désormais les résidus de fermentation dans des chaudières à biomasse, réalisant des réductions d'émissions du berceau à la porte qui attirent des financements liés aux critères ESG. Les transformateurs du secteur de l'emballage alimentaire et des boissons équipent les lignes de films soufflés de vis à faible cisaillement pour maintenir le débit lors du traitement des mélanges de PLA. Les fournisseurs de matériaux proposent des packages de support technique, réduisant les délais de qualification pour les co-traitants. Ces gains d'écosystème renforcent le pivot structurel vers les substrats biosourcés dans l'ensemble du marché de l'emballage alimentaire et des boissons.

Par format de produit : l'emballage souple mène l'innovation

Les stratifiés souples ont représenté 54,10 % des revenus en 2025 et devraient progresser à un CAGR de 5,72 %, consolidant leur rôle de famille de substrats de base pour le marché de l'emballage alimentaire et des boissons. Des ratios poids/produit jusqu'à 80 % inférieurs à ceux des emballages rigides se traduisent par des économies de fret et des avantages en termes d'étiquetage carbone qui résonnent avec les feuilles de route vers le zéro net. Les sachets rétortables pour soupes à longue conservation remplacent la feuille d'aluminium par du PET ultra-mince revêtu d'oxyde, réduisant le poids de l'emballage tout en conservant la résistance à la stérilisation à 121 °C. La R&D des transformateurs canalise les capitaux vers des systèmes adhésifs sans solvant qui accélèrent le durcissement et réduisent les émissions de COV. Dans les produits laitiers réfrigérés, les bandes mono-PET thermoformables remplacent les structures multi-matériaux, permettant le recyclage en boucle fermée bouteille-à-plateau. L'emballage rigide conserve des niches critiques, notamment là où l'ergonomie d'utilisation ou le facteur de blocage en rayon importent — bocaux en verre pour condiments gastronomiques, boîtes composites pour boissons en poudre et bouteilles PET multicouches pour jus pasteurisés à chaud.

À mesure que les engagements climatiques des entreprises se resserrent, les investissements se déplacent vers les plateformes souples mono-matériaux. Le portefeuille recyclable d'Amcor illustre cette tendance, offrant des bobines prêtes à l'emploi qui atteignent jusqu'à 35 % d'incorporation de matières post-consommation sans compromettre les performances de barrière ou de scellage. Les initiatives de filigrane numérique financées par des coalitions de marques européennes promettent de rationaliser le tri par infrarouge proche, préparant l'infrastructure à la récupération de films de haute qualité. Ensemble, ces développements cimentent les formats souples comme le champ de bataille le plus dynamique au sein du marché de l'emballage alimentaire et des boissons.

Par type d'emballage : les sachets et pochettes captent la croissance

Les sachets et pochettes détenaient 29,92 % de la taille du marché de l'emballage alimentaire et des boissons en 2025 et sont en bonne voie pour un CAGR de 7,55 %. La valeur provient d'une utilisation efficace du volume et d'un espace libre réduit, qui diminuent les émissions de transport et les empreintes d'entrepôt. Les becs verseurs refermables rendent les pochettes debout viables pour les condiments en format familial, tandis que les sachets à trois côtés permettent la fortification en micronutriments dans les régions à faibles revenus. Les responsables marketing des marques exploitent la grande surface imprimable pour différencier les références dans les boutiques numériques encombrées. Les boîtes de conserve en aluminium maintiennent leur pertinence dans les catégories de boissons gazeuses, mais la pénurie de feuilles d'aluminium entraîne des hausses de prix qui érodent marginalement l'intention de volume parmi les brasseurs artisanaux indépendants. Les bouteilles — en verre et en PET — conservent des avantages d'impact en rayon mais font l'objet d'un allégement pour rester compétitives en termes de coûts.

L'émergence de structures de sachets adaptées au commerce électronique avec des cotes de résistance aux chutes jusqu'à 1 m élargit le champ d'application aux contenus fragiles tels que les produits laitiers fouettés et les concentrés de café infusé à froid. Les intégrations d'étiquettes intelligentes permettent des vérifications d'authenticité au niveau du lot, soutenant la conformité transfrontalière pour les marques de nutrition infantile. Les innovations d'emballage cartonné de Tetra Pak brouillent davantage les frontières entre formats en accueillant des particules granulaires sans obstruer les remplisseuses aseptiques. Collectivement, ces trajectoires confirment les sachets et pochettes comme le nœud à la croissance la plus rapide dans l'architecture évolutive du marché de l'emballage alimentaire et des boissons.

Par application : les boissons stimulent l'innovation haut de gamme

Alors que l'alimentation représentait 56,20 % des revenus de 2025, les boissons devraient progresser à un CAGR de 5,61 %, reflétant un pivot vers une consommation expérientielle haut de gamme. Les brasseries artisanales intensifient la demande d'emballages en aluminium, tirant parti des manchons thermorétractables pleine longueur pour les éditions limitées saisonnières. Les boissons fonctionnelles enrichies en collagène ou en adaptogènes privilégient le verre ambré pour protéger les actifs sensibles à la lumière, maintenant l'utilisation des fours en Europe et en Amérique du Nord. Les maisons de spiritueux intègrent des étiquettes NFC sur le col pour lutter contre la contrefaçon, validant les achats via des registres blockchain maintenus par des consortiums de distillateurs. Les boissons alternatives aux produits laitiers s'appuient sur des lignes de conditionnement aseptique pour expédier des références non réfrigérées, libérant les détaillants des surcoûts de la chaîne du froid et élargissant la portée géographique. Au sein du marché de l'emballage alimentaire et des boissons, ces innovations centrées sur les boissons commandent une réalisation de prix plus élevée que les produits alimentaires de base en vrac, protégeant les transformateurs contre l'inflation des matières premières.

Les portefeuilles tournés vers l'avenir présentent des emballages hybrides — bouteilles PET avec poignées moulées intégrées dans des multipacks en carton — conçus pour respecter les engagements de réduction du plastique sans sacrifier la commodité du consommateur. Les recherches de Diageo montrent que les consommateurs millennials sont prêts à payer une prime de 12 % pour les spiritueux dans des emballages à faible empreinte carbone, stimulant la R&D dans la substitution du calcin de verre par du feldspath recyclé. Cette volonté de récompenser la conception durable alimente une itération continue parmi les transformateurs au service des clients du secteur des boissons, assurant un corridor de croissance robuste pour le marché plus large de l'emballage alimentaire et des boissons.

Analyse géographique

L'Asie-Pacifique domine le marché de l'emballage alimentaire et des boissons avec 41,40 % des revenus en 2025 et projette un CAGR de 7,18 % jusqu'en 2031. L'interdiction par la Chine des films multicouches non recyclables catalyse les investissements dans des usines de mono-matériaux à base de PE, tandis que les frais obligatoires de responsabilité élargie des producteurs en Inde stimulent les mises à niveau des réseaux de collecte. Les ménages de la classe moyenne urbaine en Indonésie et au Vietnam délaissent les achats en vrac sur les marchés traditionnels au profit de produits de base emballés avec codes-barres, stimulant la demande pour les lignes de sachets et pochettes. Les subventions gouvernementales pour le compoundage de biopolymères en Thaïlande accélèrent la capacité régionale, réduisant la dépendance aux granulés de PLA importés. Les multinationales localisent la production pour se prémunir contre le risque de change, renforçant la contribution disproportionnée de l'Asie-Pacifique au marché de l'emballage alimentaire et des boissons.

L'Amérique du Nord combine une profondeur d'innovation avec une autosuffisance en matières premières, ancrant la premiumisation. Les laminoirs américains de feuilles d'aluminium pour boîtes de conserve augmentent leur capacité pour servir les lancements de hard seltzer et de café prêt-à-boire, compensant de légères baisses dans les sodas gazéifiés. Les régulateurs canadiens mettent en place un crédit d'impôt progressif pour le contenu recyclé, encourageant les investissements dans le recyclage mécanique du PET. Le Mexique tire parti de sa proximité avec les États-Unis pour attirer des opérations de fabrication de sachets sur site vierge ciblant les chaînes de dépanneurs de l'autre côté de la frontière. Collectivement, ces dynamiques assurent la position de l'Amérique du Nord comme deuxième contributeur au marché de l'emballage alimentaire et des boissons.

L'Europe fait office de référence réglementaire mondiale. Le mandat de recyclabilité 2030 du règlement sur les emballages et les déchets d'emballages impose des reconceptions sur les marchés finaux et stimule l'adoption d'emballages à barrière à base de papier. L'extension du système de consigne en Allemagne aux boissons laitières fait passer les taux de collecte du PET au-dessus de 90 %. Les verreries d'Europe du Sud intègrent des fours au biocombustible pour atténuer les prélèvements carbone, maintenant des prix d'exportation compétitifs. L'Europe de l'Est émerge comme un hub rentable pour les présentoirs en carton ondulé imprimés en flexographie destinés aux détaillants d'Europe occidentale. Cette spécialisation intra-régionale soutient la part mature mais en croissance régulière de l'Europe dans le marché de l'emballage alimentaire et des boissons.

Paysage concurrentiel

La structure du marché reste fragmentée. Amcor consacre 200 millions USD par an aux films recyclables de nouvelle génération, se positionnant comme le partenaire privilégié pour les feuilles de route de durabilité des entreprises de grande consommation. Les contrats de service de Tetra Pak regroupent la maintenance préventive et l'analyse d'optimisation des lignes, approfondissant la fidélisation des clients sur 9 000 remplisseuses aseptiques dans le monde. Mondi tire parti de ses actifs en papier kraft certifiés cradle-to-cradle pour sécuriser des accords d'approvisionnement à long terme avec les détaillants européens qui abandonnent les sacs en plastique.

L'activité transactionnelle s'est accélérée. L'acquisition par Sonoco d'Eviosys pour 3,9 milliards USD — finalisée en décembre 2024 — crée la plus grande plateforme mondiale de boîtes de conserve alimentaires en métal et élargit son empreinte dans les aérosols. L'achat de Florida Can Manufacturing par Ball supprime un goulot d'étranglement régional, assurant un approvisionnement stable pour les brasseries du Sud-Est. Pendant ce temps, des innovateurs de niche explorent des espaces blancs : U-flex en Inde développe des sachets imprimés numériquement pour les marques de vente directe aux consommateurs ; Pulpex développe des bouteilles en fibres moulées pour les boissons non gazeuses. L'intensité concurrentielle s'accentuera à mesure que les frais de REP et les objectifs de décarbonisation favoriseront les acteurs intégrés verticalement au sein du marché de l'emballage alimentaire et des boissons.

La numérisation constitue la nouvelle frontière. Les transformateurs intègrent des puces RFID dans les caisses pour surveiller la conformité de la chaîne du froid, tandis que des pilotes blockchain tracent l'aluminium de la fonderie au rayon. Les premiers succès sécurisent la fidélité des clients et permettent des structures de tarification premium qui compensent les dépenses d'investissement. Néanmoins, la hausse des coûts énergétiques menace les marges des verriers et des souffleurs par extrusion, stimulant les achats groupés d'énergie renouvelable. L'interaction entre durabilité, consolidation et adoption des emballages intelligents maintiendra une activité stratégique soutenue tout au long de l'horizon de prévision du marché de l'emballage alimentaire et des boissons.

Leaders du secteur de l'emballage alimentaire et des boissons

Mondi plc

Amcor Plc

Sealed Air Corporation

Sonoco Products Company

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Ball Corporation a acquis Florida Can Manufacturing pour optimiser son réseau d'emballages de boissons en aluminium en Amérique du Nord, renforçant la résilience de l'approvisionnement régional.

- Janvier 2025 : Packaging Corporation of America a instauré une augmentation de prix du carton ondulé de 70 USD par tonne, effective au 1er janvier, pour contrer la hausse des coûts des fibres.

- Décembre 2024 : Sonoco Products Company a finalisé l'acquisition d'Eviosys pour 3,6 milliards EUR (3,9 milliards USD), formant le plus grand producteur mondial de boîtes de conserve alimentaires en métal et d'aérosols.

- Juillet 2024 : O-I Glass a lancé une mise à niveau technologique et de durabilité de 150 millions USD dans son usine d'Alloa, au Royaume-Uni, incluant la reconstruction de fours à faibles émissions d'oxydes d'azote.

Portée du rapport mondial sur le marché de l'emballage alimentaire et des boissons

L'emballage alimentaire et des boissons protège les produits contre les résistances externes, les altérations, les bris et les dommages. Un emballage approprié des aliments et des boissons peut également prolonger la durée de conservation du produit. L'emballage est un élément important du secteur alimentaire et des boissons et contribue à maintenir l'hygiène des produits.

Le marché de l'emballage alimentaire et des boissons est segmenté pour le marché de l'emballage alimentaire par matériau (plastique, carton, métal, verre), type de produit (sachets et sacs, bouteilles et bocaux, plateaux et contenants, films et enveloppes, autres types de produits), application (produits laitiers, viande, volaille et fruits de mer, boulangerie et confiserie, fruits et légumes, autres applications) et pour le marché de l'emballage des boissons par matériau (plastique, carton, métal, verre), type de produit (bouteilles, boîtes de conserve, sachets et cartons, bouchons et fermetures, autres types de produits), application (sodas gazéifiés et boissons aux fruits, bière, vins et spiritueux distillés, eau en bouteille, lait, boissons énergisantes et sportives, autres applications) et par géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Allemagne, France et reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde et reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique et reste de l'Amérique latine], et Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique]). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plastiques |

| Papier et carton |

| Métal |

| Verre |

| Bioplastiques et films compostables |

| Emballage souple |

| Emballage rigide |

| Bouteilles et bocaux |

| Boîtes de conserve |

| Sachets et pochettes |

| Bouchons et fermetures |

| Plateaux et contenants |

| Films et enveloppes |

| Autres types d'emballage |

| Alimentation | Produits laitiers |

| Viande, volaille et fruits de mer | |

| Boulangerie et confiserie | |

| Fruits et légumes | |

| Autres produits alimentaires | |

| Boissons | Sodas gazéifiés |

| Bière | |

| Spiritueux | |

| Boissons à base de produits laitiers | |

| Autres boissons |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Plastiques | ||

| Papier et carton | |||

| Métal | |||

| Verre | |||

| Bioplastiques et films compostables | |||

| Par format de produit | Emballage souple | ||

| Emballage rigide | |||

| Par type d'emballage | Bouteilles et bocaux | ||

| Boîtes de conserve | |||

| Sachets et pochettes | |||

| Bouchons et fermetures | |||

| Plateaux et contenants | |||

| Films et enveloppes | |||

| Autres types d'emballage | |||

| Par application | Alimentation | Produits laitiers | |

| Viande, volaille et fruits de mer | |||

| Boulangerie et confiserie | |||

| Fruits et légumes | |||

| Autres produits alimentaires | |||

| Boissons | Sodas gazéifiés | ||

| Bière | |||

| Spiritueux | |||

| Boissons à base de produits laitiers | |||

| Autres boissons | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'emballage alimentaire et des boissons ?

La taille du marché de l'emballage alimentaire et des boissons est évaluée à 507,39 milliards USD en 2026, avec une prévision d'atteindre 626,04 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché de l'emballage alimentaire et des boissons ?

L'Asie-Pacifique devrait se développer à un CAGR de 7,18 % jusqu'en 2031, le plus élevé de toutes les régions, en raison d'une urbanisation rapide et du soutien réglementaire aux emballages durables.

Pourquoi les sachets et pochettes gagnent-ils en popularité ?

Ils optimisent l'utilisation du volume, réduisent les émissions logistiques et répondent à la demande de contrôle des portions, permettant un CAGR de 7,55 % et une part des revenus de 29,92 % en 2025.

Comment les réglementations en matière de durabilité influencent-elles les choix de matériaux ?

Les surtaxes sur les plastiques et les interdictions de PFAS stimulent l'adoption de résines recyclées, de bioplastiques et de carton sans PFAS, incitant les transformateurs à se reconvertir pour des substrats conformes.

Quel rôle joue la numérisation dans l'innovation en matière d'emballage ?

La traçabilité par RFID, l'authentification par blockchain et l'engagement des consommateurs par QR gagnent du terrain, permettant aux marques d'assurer la sécurité et de collecter des données d'utilisation.

Dernière mise à jour de la page le: