Taille et part du marché de l'emballage des produits de boulangerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.08 Milliards de dollars |

| Taille du Marché (2031) | 5.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage des produits de boulangerie par Mordor Intelligence

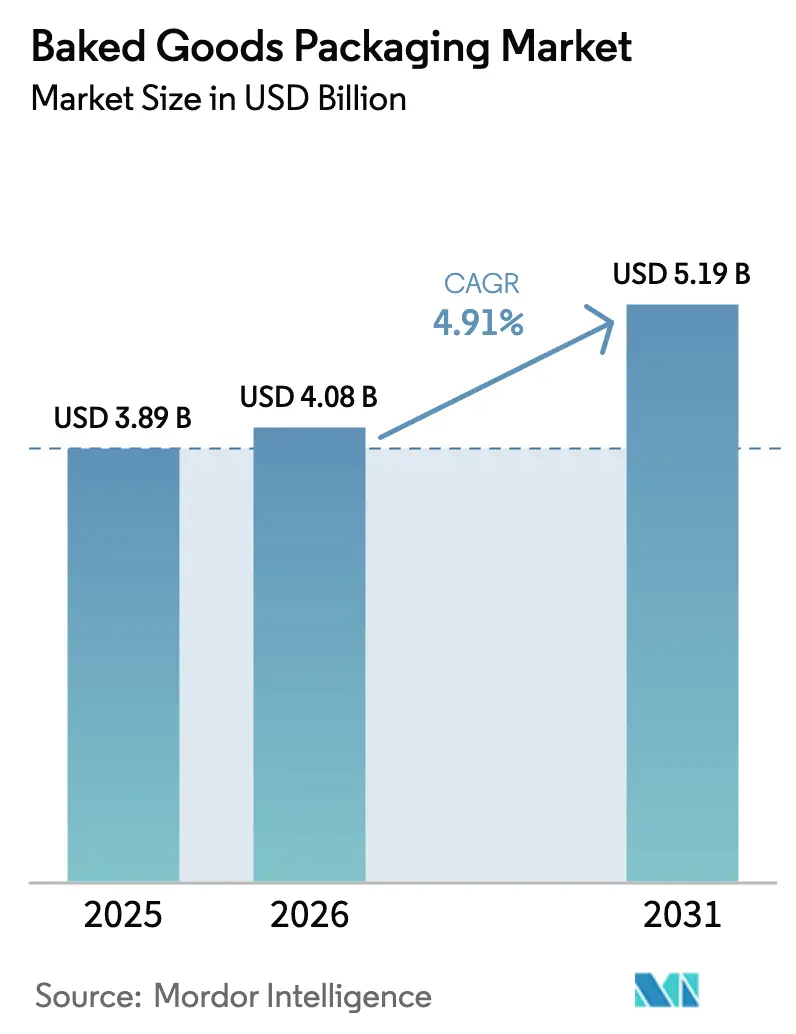

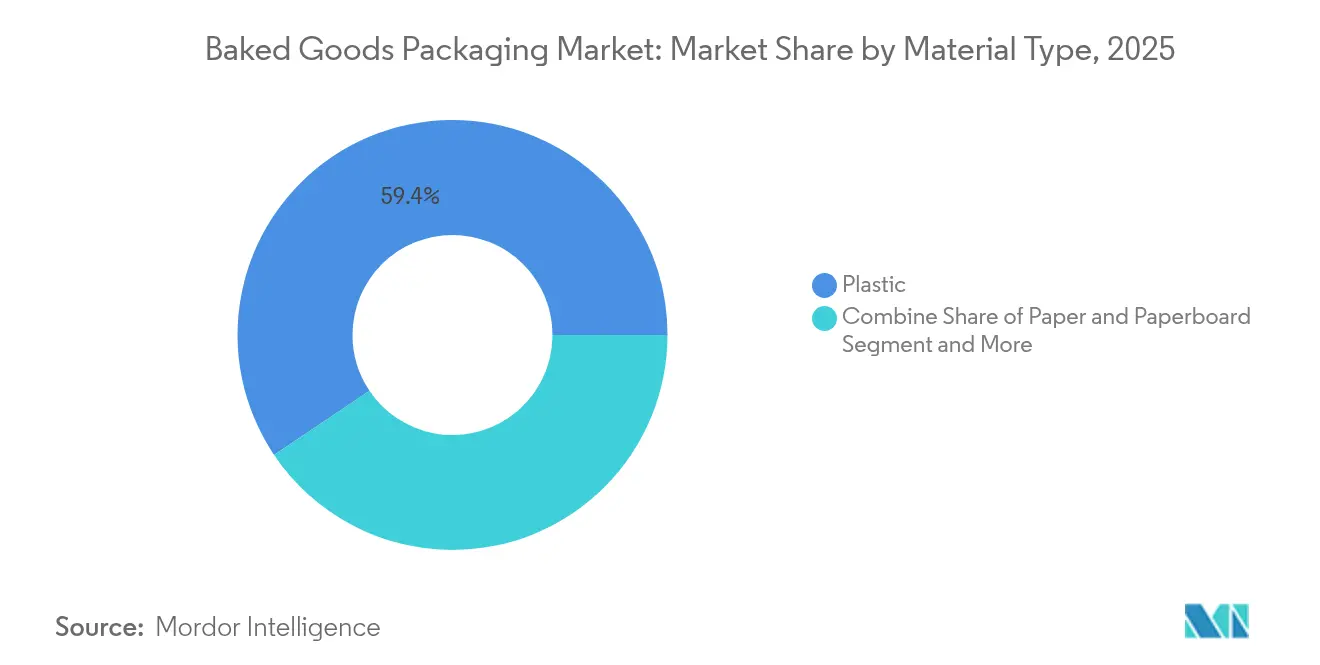

La taille du marché de l'emballage des produits de boulangerie était évaluée à 3,89 milliards USD en 2025 et devrait croître de 4,08 milliards USD en 2026 pour atteindre 5,19 milliards USD d'ici 2031, à un CAGR de 4,91 % durant la période de prévision (2026-2031). La hausse des volumes du commerce électronique, les mandats stricts en matière de durabilité et les innovations dans les technologies d'extension de la durée de conservation soutiennent ensemble une demande robuste pour des emballages qui protègent la qualité des produits, réduisent les déchets et respectent des réglementations de plus en plus strictes. L'Amérique du Nord est en tête avec une part de revenus de 32,53 % en 2024, soutenue par une logistique de vente au détail mature et une adoption précoce des emballages intelligents, tandis que l'Asie-Pacifique enregistre la trajectoire la plus rapide à un CAGR de 6,56 % jusqu'en 2030, les consommateurs urbains adoptant des produits de boulangerie emballés. Le plastique reste le substrat dominant avec une part de 60,12 %, mais le papier et le carton affichent le CAGR le plus élevé à 6,74 % alors que les propriétaires de marques migrent vers des formats recyclables dans le cadre des règles de Responsabilité Élargie des Producteurs. Les formats flexibles représentent 54,35 % des volumes, reflétant des propriétés barrières rentables qui répondent aux exigences de fraîcheur du pain, des biscuits et des pâtisseries. L'intensité concurrentielle est modérée : Amcor, Mondi et Huhtamaki combinent intégration verticale et envergure en R&D, mais les acteurs de niveau intermédiaire gagnent des parts grâce à des matériaux durables de niche et des solutions d'étiquettes intelligentes destinées à la livraison directe aux consommateurs de produits de boulangerie.

Principaux enseignements du rapport

- Par type de matériau, le plastique a conservé 59,42 % de la part du marché de l'emballage des produits de boulangerie en 2025, tandis que le papier et le carton devraient se développer à un CAGR de 6,65 % jusqu'en 2031.

- Par type d'emballage, les formats flexibles ont contribué à 53,78 % des revenus en 2025 ; les formats rigides affichent une perspective de CAGR plus lente de 3,15 % jusqu'en 2031.

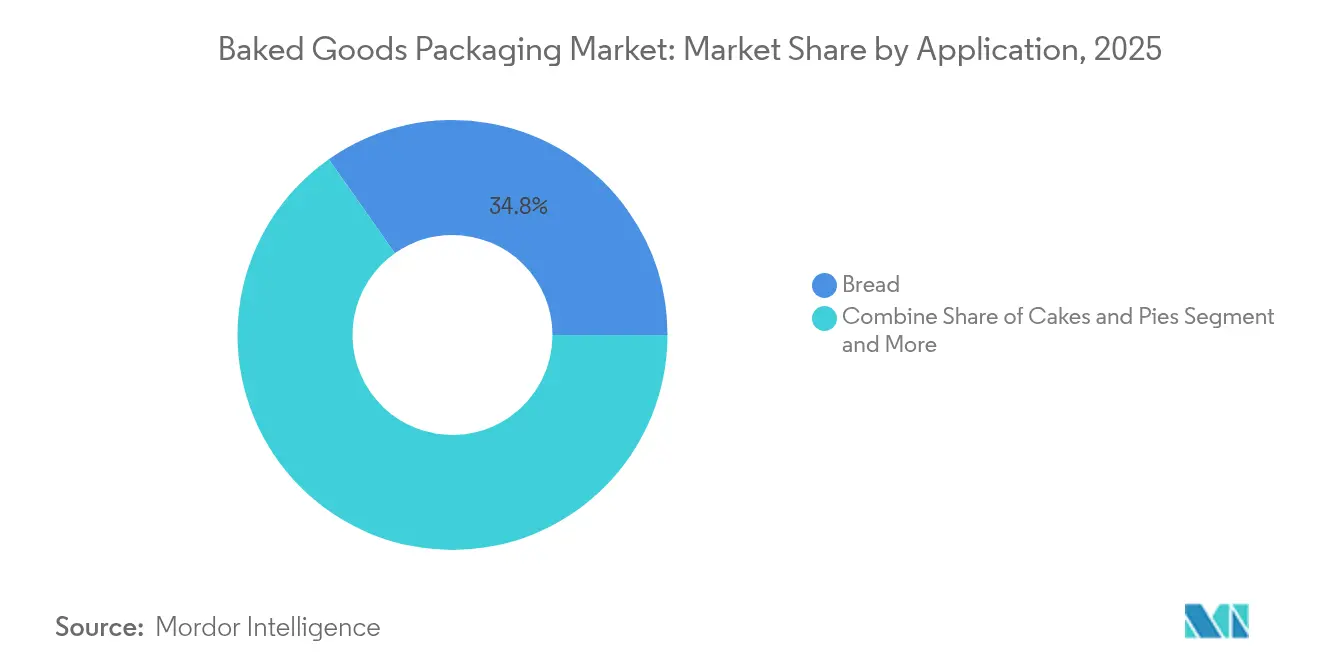

- Par application, le pain a représenté 34,76 % de la taille du marché de l'emballage des produits de boulangerie en 2025 ; les biscuits et crackers devraient croître à un CAGR de 7,21 % durant 2026-2031.

- Par technologie d'emballage, l'emballage sous atmosphère modifiée détenait une part de 29,66 % en 2025, tandis que les systèmes actifs et absorbeurs d'oxygène devraient progresser à un CAGR de 7,89 % jusqu'en 2031.

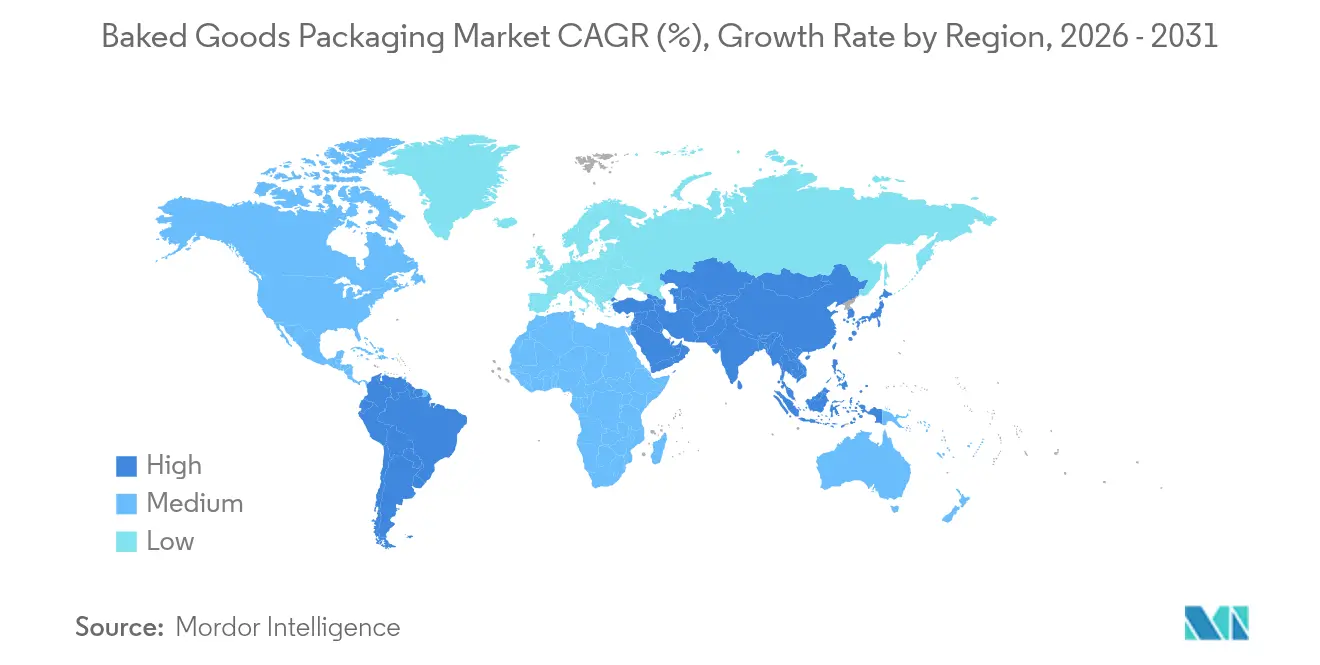

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 32,11 % en 2025, et l'Asie-Pacifique est positionnée pour le CAGR le plus rapide à 6,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'emballage des produits de boulangerie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la consommation mondiale de produits de boulangerie | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Demande d'aliments de commodité stimulant les formats emballés | +0.8% | Amérique du Nord et Europe, expansion vers les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers des matériaux durables et recyclables | +0.6% | Europe en tête, Amérique du Nord suivant, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Croissance du commerce électronique et de la livraison directe aux consommateurs de produits de boulangerie | +0.5% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans les zones urbaines d'Asie | Moyen terme (2-4 ans) |

| Technologies actives et d'atmosphère modifiée prolongeant la durée de conservation | +0.4% | Amérique du Nord et Europe en cœur, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de l'impression numérique pour la prolifération des références | +0.3% | Mondial, avec l'adoption la plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation mondiale de produits de boulangerie

L'urbanisation et la hausse des revenus élèvent la consommation quotidienne de pain et de pâtisseries, en particulier en Asie-Pacifique où la consommation de produits de boulangerie a augmenté de 12 % entre 2022 et 2024. [1] AIPIA, "Actualités sur les emballages intelligents, actifs et intelligents," aipia.info Les emballages individuels avec des films haute barrière sont désormais essentiels pour les climats tropicaux dépourvus de chaînes du froid robustes. Les sachets à portions contrôlées adaptés aux petits-déjeuners individuels et aux collations scolaires permettent également une distribution au détail plus large, amplifiant les volumes pour les transformateurs locaux. Les boulangers multinationaux standardisent les designs d'emballages à travers les régions pour simplifier les approvisionnements et maîtriser les coûts tout en répondant à des besoins divergents en matière de durée de conservation.

Demande d'aliments de commodité stimulant les formats emballés

Les modes de vie en déplacement ont accéléré la demande d'emballages de boulangerie refermables et faciles à ouvrir qui préservent la fraîcheur après la première utilisation. Les stratifiés hybrides incorporant des joints pelables et des micro-perforations aident à maintenir la texture croustillante des croissants et des baguettes conservés sur les bureaux. L'impression numérique prend en charge les petites séries et la rotation rapide des références, permettant aux marques de lancer des saveurs en édition limitée sans risque important de stocks. Les modèles de vente directe aux consommateurs s'appuient sur des cartons secondaires robustes et des doublures isolantes, permettant la livraison de pain au levain surgelé à l'échelle nationale sans compromettre la croûte ni la mie.

Transition vers des matériaux durables et recyclables

Les règles de l'Union européenne imposant la recyclabilité d'ici 2030 poussent à une migration rapide des plastiques multicouches vers des papiers barrières enduits de polymères biosourcés. Les entreprises repensent les formats d'emballage pour éliminer les couches difficiles à séparer, adoptant des films de polyéthylène mono-matériau compatibles avec les flux de recyclage existants. Les pionniers captent des espaces en rayon en affichant des éco-labels qui résonnent auprès des acheteurs recherchant des collations à faible impact. Les marques qui testent des plateaux en fibres pour les mini-gâteaux rapportent 15 % d'économies de matériaux et une réduction des frais de mise en décharge.

Croissance du commerce électronique et de la livraison directe aux consommateurs de produits de boulangerie

Les épiceries en ligne et les sites de boulangerie nécessitent des emballages capables de résister aux vibrations, à l'empilement et aux variations de température. Les sachets multicouches avec des absorbeurs d'éthylène maintiennent la fraîcheur des petits pains artisanaux pendant 72 heures de transit. Plusieurs boulangeries américaines utilisent désormais des lignes équipées de cobots qui ensachent et mettent en caisse automatiquement 300 miches par minute, compensant les pénuries de main-d'œuvre et garantissant la précision des expéditions. Les expériences de déballage révélant des doublures premium embossées en feuille d'aluminium contribuent à justifier les prix des abonnements et à fidéliser les commandes, renforçant l'élan omnicanal du marché de l'emballage des produits de boulangerie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des polymères et de la pâte à papier | -0.7% | Mondial, avec l'impact le plus fort dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Politiques strictes sur les PFAS et la taxation du plastique | -0.5% | Europe et Amérique du Nord en tête, expansion mondiale attendue | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre entraînant des dépenses d'investissement sur les lignes d'emballage | -0.4% | Amérique du Nord et Europe en cœur, émergence dans les zones développées d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des sachets flexibles contrefaits nuisant à l'image de marque | -0.3% | Mondial, avec une concentration dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères et de la pâte à papier

Les coûts des résines liés au pétrole et les pénuries de pâte à papier dues aux conditions météorologiques réduisent les marges des transformateurs. Les décalages contractuels entravent la répercussion immédiate des prix, incitant les producteurs à alléger les structures ou à réduire les spécifications des fermetures pour rester compétitifs. Les fermetures de capacités totalisant 500 000 tonnes de papier en Amérique du Nord illustrent le virage vers une production axée sur la rentabilité.[2]Smurfit Westrock, "Smurfit Westrock publie ses résultats du premier trimestre 2025," smurfitwestrock.com Les acheteurs disposant d'accords à long terme et de stratégies de double approvisionnement atténuent le risque d'approvisionnement mais font face à des coûts de financement des stocks plus élevés.

Politiques strictes sur les PFAS et la taxation du plastique

Les mesures américaines et européennes visant à éliminer progressivement les revêtements PFAS d'ici 2025 contraignent à une R&D rapide vers des barrières alternatives telles que les dispersions aqueuses. La transition augmente les coûts unitaires de 6 à 10 %, mais ouvre des opportunités de valorisation de la marque autour des étiquettes propres. Les taxes parallèles sur les plastiques allant jusqu'à 800 EUR par tonne sur le contenu non recyclé accélèrent l'intérêt pour les films compostables, bien que la certification de compostage domestique reste limitée. Les transformateurs d'emballages qui se qualifient tôt pour la sécurité au contact alimentaire conservent leurs comptes clés tandis que les retardataires risquent des déréférencements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le papier gagne du terrain malgré la domination du plastique

Le plastique a conservé 59,42 % des revenus en 2025 grâce à ses barrières éprouvées contre l'humidité et l'oxygène, essentielles pour les lignes de pain à grand volume. Cependant, le papier et le carton ont connu la croissance la plus rapide à un CAGR de 6,65 % alors que les détaillants développaient des références de marques propres recyclables. La taille du marché de l'emballage des produits de boulangerie pour les solutions en papier devrait dépasser 1,32 milliard USD d'ici 2031, aidée par des sandwichs de papier barrière qui répondent aux exigences de résistance aux graisses sans fluorochimiques. L'exemption européenne du papier des quotas de contenu recyclé lui confère un avantage réglementaire. Les producteurs investissent dans des qualités de kraft extrudé qui fonctionnent sur les lignes de formage-remplissage-scellage existantes, minimisant les dépenses d'investissement pour les boulangers. Les plastiques biosourcés ont un attrait de niche pour les biscuits premium mais font face à des obstacles d'échelle et de coût. Les boîtes métalliques persistent dans les assortiments cadeaux de fêtes, offrant une durée de conservation de 18 mois et une valeur de collection.

Les tableaux de bord de durabilité des grands détaillants mondiaux accordent désormais des primes financières aux fournisseurs qui transfèrent leurs volumes des emballages PE/PA multicouches vers des emballages mono-PP ou en papier. Les producteurs nordiques ont rapporté une hausse des ventes de 9 % après être passés à des sacs en kraft avec fenêtre qui mettent en valeur la couleur de la croûte. Les investisseurs anticipent que la part du marché de l'emballage des produits de boulangerie pour les options à base de fibres s'élargira davantage une fois que les revêtements aqueux atteindront la parité avec l'EVOH en transmission d'oxygène. Les transformateurs s'associent donc à des entreprises chimiques pour commercialiser des barrières à base de cellulose permettant une recyclabilité complète en bord de trottoir.

Par type d'emballage : les solutions flexibles maintiennent leur leadership

Les sachets et sacs flexibles représentaient 53,78 % des expéditions de 2025, une avance due à une utilisation de matériaux plus faible par gramme de pain par rapport aux barquettes. Les stratégies d'allègement ont retiré 3 200 tonnes de résine des chaînes d'approvisionnement nord-américaines l'année dernière, économisant 6 millions USD en fret. La taille du marché de l'emballage des produits de boulangerie pour les formats flexibles devrait atteindre 3,06 milliards USD d'ici 2031. Les stratifiés à base de polyester dominent les emballages coussin à grande vitesse, tandis que les structures mono-polyéthylène gagnent des parts dans les bobines pour les lignes de tranchage automatique. Les fermetures à glissière refermables et la perforation laser améliorent la commodité pour le consommateur, prolongeant la durée de vie du produit de deux jours en moyenne.

Les options rigides telles que les dômes en PET s'adressent aux gâteaux décorés où la présentation visuelle justifie des primes de prix. Les manchons en carton ondulé avec fenêtres découpées entourent désormais les panettones premium, alliant résistance structurelle et attrait en rayon. Les bocaux en verre ont refait surface pour les biscottis artisanaux dans les circuits cadeaux, mais leur poids limite l'adoption dans le commerce électronique. Les étiquettes RFID compatibles avec les flux de recyclage du PET démontrent comment les fonctionnalités intelligentes peuvent s'articuler avec les objectifs de circularité. Ces avancées renforcent la suprématie des emballages flexibles tout en gardant un œil sur la traçabilité.

Par application : les biscuits et crackers stimulent la croissance

Les applications pour le pain ont généré 34,76 % des revenus en 2025, reflétant la consommation quotidienne des ménages et la domination des supermarchés. Les boulangers industriels standardisent les coextrusions PE/PP qui se scellent en dessous de 140 °C pour accélérer les cadences de ligne. Les biscuits et crackers devraient mener la croissance incrémentale à un CAGR de 7,21 % alors que les consommateurs grignotent entre les repas et recherchent des plateaux refermables empêchant l'absorption d'humidité. Les emballages unitaires de crackers à 100 kcal soutiennent les programmes de contrôle des calories, et les hybrides kraft/carton aident les marques premium à justifier des primes en rayon. Cette dynamique pousse les transformateurs à concevoir des sacs soufflets haute opacité qui protègent les biscuits enrobés de chocolat du brunissement induit par la lumière.

Les gâteaux et tartes présentent une demande saisonnière régulière liée aux célébrations, s'appuyant sur des cartons pliants avec fenêtre et barrières internes en PET. Les pâtisseries telles que les croissants et les pains danois voient une demande dans les cafés urbains, adoptant l'OPP métallisé pour arrêter le rancissement dans les garnitures riches en beurre. Les produits de boulangerie spéciaux, notamment la brioche sans gluten et les brioches sucrées ethniques, créent des micro-niches nécessitant des profils barrières personnalisés et des graphismes multilingues. La part du marché de l'emballage des produits de boulangerie pour les biscuits et crackers devrait dépasser 18,35 % d'ici 2031 à mesure que les lancements de nouvelles saveurs se multiplient.

Par technologie d'emballage : les solutions actives s'accélèrent

Les emballages sous atmosphère modifiée détenaient une part de 29,66 % en 2025, privilégiés pour les lignes de pain de mie et de tortillas où le rinçage à l'azote prolonge la durée de vie sans moisissures à 14 jours. Pourtant, les sachets actifs absorbeurs d'oxygène devraient croître à un CAGR de 7,89 %, séduisant les boulangers à étiquette propre qui évitent le propionate de calcium. La taille du marché de l'emballage des produits de boulangerie attribuable aux solutions actives pourrait dépasser 972 millions USD d'ici 2031. L'intégration d'émetteurs d'éthanol dans les petits pains croustillants maintient la qualité organoleptique sans modifier la teneur en humidité. Les biocapteurs connectés à l'IoT détectent désormais en temps réel la hausse du CO₂ signalant une détérioration, une avancée discutée dans de récentes recherches sur la sécurité alimentaire.

La technologie du vide continue d'être utilisée dans les baguettes précuites pour la restauration collective, où une durée de vie réfrigérée de 25 jours compense la main-d'œuvre quotidienne. Les films comestibles à base d'amidon de pomme de terre restent au stade pilote mais promettent des propositions zéro déchet pour les muffins de taille bouchée. Les alliances entre transformateurs et entreprises biotechnologiques accélèrent les revêtements à base d'enzymes qui neutralisent les spores de moisissures, s'adaptant aux positions biologiques premium. Les équipementiers regroupent des analyseurs de mélange de gaz avec des lignes de formage-remplissage-scellage pour garantir l'intégrité des emballages, renforçant l'adoption des technologies.

Analyse géographique

L'Amérique du Nord a généré 32,11 % des revenus de 2025, soutenue par une consommation élevée de pain par habitant et une infrastructure de production de masse bien établie. Les marques propres des supermarchés représentent une présence croissante en rayon, exigeant des emballages rentables mais visuellement différenciés qui respectent les restrictions PFAS en évolution. Les transformateurs régionaux investissent dans la robotique pour contrer les pénuries de main-d'œuvre, atteignant des gains de débit de 20 % et permettant l'exécution le jour même pour les épiceries en ligne. Les pilotes d'étiquettes intelligentes suivant les écarts de température de la boulangerie jusqu'à la porte renforcent davantage la demande de solutions intelligentes.

L'Europe suit de près, distinguée par des réglementations pionnières en matière d'économie circulaire qui conduisent à une transition rapide vers des stratifiés mono-matériau et des plateaux à base de fibres. Les détaillants imposent des tableaux de bord stricts sur la recyclabilité, incitant les fournisseurs à certifier leurs emballages dans le cadre des systèmes de collecte locaux. Les gouvernements encouragent la recherche sur les revêtements compostables, accélérant la commercialisation du PE biosourcé à intensité carbone réduite. Les boulangeries allemandes sont en tête dans les sacs à pain perforés au laser permettant une libération contrôlée de l'humidité, réduisant le gaspillage alimentaire de 8 % lors des essais.

L'Asie-Pacifique affiche le CAGR le plus rapide à 6,47 %, alimenté par la croissance de la population urbaine et les habitudes de petit-déjeuner occidentalisées. Les boulangers multinationaux construisent des usines sur site vierge avec des lignes de pain tranché à grande vitesse, important le savoir-faire en matière de durée de conservation pour gérer les climats humides. Les transformateurs locaux passent des sacs OPP génériques aux stratifiés haute clarté dotés de codes QR qui authentifient l'origine du produit et renforcent la confiance face aux préoccupations de sécurité alimentaire. Les gouvernements du Japon et de la Corée du Sud financent la R&D sur les barrières à base de nanofibres de cellulose, positionnant les entreprises locales à l'avant-garde de l'innovation en biomatériaux. La pénétration du commerce électronique en Asie du Sud-Est élargit les volumes de colis régionaux, obligeant les emballages à équilibrer les besoins en barrières et la durabilité au transport.

L'Amérique latine enregistre une expansion régulière à un chiffre moyen. La reprise économique soutient les importations de biscuits premium emballés dans des films métallisés BNOPP résistants à l'humidité tropicale. Les PME régionales adoptent des sachets d'atmosphère modifiée à faible coût pour prolonger la durée de conservation de 5 à 12 jours, ouvrant la distribution interétatique. Pendant ce temps, le Moyen-Orient et l'Afrique restent naissants, avec une croissance tempérée par des lacunes dans la chaîne du froid et des revenus disponibles fluctuants. Néanmoins, les investissements dans les boulangeries industrielles dans le Conseil de coopération du Golfe génèrent une demande pour des emballages coussin multicouches capables de résister aux températures ambiantes élevées.

Paysage concurrentiel

Le marché de l'emballage des produits de boulangerie est fragmenté. Les principaux acteurs — Amcor, Mondi et Huhtamaki — détiennent 18,7 % des revenus combinés, tirant parti d'un approvisionnement intégré en résines, de chimies de revêtement propriétaires et d'usines géographiquement dispersées. L'orientation stratégique est centrée sur le développement de mono-matériaux recyclables et l'alignement avec les objectifs de réduction du plastique des grands détaillants mondiaux. Les dépôts de brevets récents révèlent des stratifiés papier résistants à la chaleur capables de supporter des fours tunnel de boulangerie à 180 °C, offrant une fonctionnalité d'emballage et de cuisson transparente.

La consolidation parmi les grands acteurs du papier remodèle les économies d'échelle. International Paper a conclu une acquisition de DS Smith pour 7,2 milliards USD, créant un poids lourd dans les solutions en carton ondulé adaptées aux cartons d'expédition secondaires. Simultanément, la combinaison de Smurfit WestRock évaluée à 11,2 milliards USD génère une capacité mondiale à base de fibres, permettant des déploiements synchronisés de cartons enduits barrières à travers les continents. Ces fusions renforcent le pouvoir de négociation avec les chaînes d'épicerie cherchant un approvisionnement simplifié à l'échelle régionale.

Les innovateurs de niveau intermédiaire captent des niches de croissance. Graphic Packaging développe des cartons à contenu renouvelable pour les gâteaux, rapportant un chiffre d'affaires record de 2,1 milliards USD au premier trimestre 2025. [3]Graphic Packaging, "Graphic Packaging Holding Company organisera une conférence téléphonique sur les résultats du premier trimestre 2025," investors.graphicpkg.comAvery Dennison a introduit une étiquette RFID compatible avec le recyclage du PET, facilitant la traçabilité des emballages de collations. Les fournisseurs de technologie tels qu'Oxipital fournissent des systèmes de vision par intelligence artificielle qui détectent les défauts de scellage à 800 ppm, réduisant les déchets et renforçant l'intégrité de la marque. L'intérêt du capital-investissement croît pour les entreprises de revêtements spéciaux développant des barrières hydrofuges sans PFAS, soulignant la prime accordée aux capacités conformes aux critères ESG.

Les tactiques concurrentielles s'articulent autour de l'automatisation, des engagements en matière de durabilité et de la co-création avec les clients. Le service d'analyse du cycle de vie d'Amcor quantifie les économies de carbone pour les clients qui passent au film BOPE ultra-mince, approfondissant les partenariats stratégiques. Mondi pilote des sources de papier vérifiées par blockchain, satisfaisant les audits de provenance pour les détaillants européens. Huhtamaki investit dans des contrats d'achat d'énergie à long terme qui fournissent 100 % d'électricité renouvelable à ses sites nord-américains, réduisant les émissions de Scope 2 et s'alignant sur les objectifs des clients boulangers. Ces initiatives renforcent la différenciation au-delà du prix, ancrant des contrats à long terme sur le marché de l'emballage des produits de boulangerie.

Leaders du secteur de l'emballage des produits de boulangerie

Huhtamaki Oyj

Mondi Plc

Smurfit Westrock

Amcor Plc

International Paper Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Smurfit Westrock a fermé 500 000 tonnes de capacité papier et a annoncé des investissements dans des usines de transformation à haute efficacité dans les États de Washington et du Wisconsin.

- Janvier 2025 : International Paper a finalisé son acquisition de DS Smith, créant un leader mondial des solutions d'emballage durables avec des synergies annuelles projetées de 514 millions USD.

- Mai 2024 : Aspire Bakeries a défini des objectifs fondés sur la science pour la réduction du carbone et une teneur plus élevée en matériaux recyclés dans les emballages.

- Avril 2024 : Lotus Bakeries s'est engagé à utiliser des emballages 100 % recyclables d'ici fin 2025, éliminant 555 tonnes de matériaux en 2023.

Portée du rapport mondial sur le marché de l'emballage des produits de boulangerie

L'emballage des produits de boulangerie remplit deux objectifs principaux : préserver la fraîcheur des produits et faciliter leur transport. Étant donné le délai de consommation relativement court du pain, divers matériaux, notamment le papier, les sacs, les emballages en tissu et les boîtes, conviennent à ces fins. Cette étude analyse la demande du marché en suivant les revenus générés par les emballages conçus pour les produits de boulangerie.

Le marché de l'emballage des produits de boulangerie est segmenté par type de matériau (plastique, papier), type d'emballage (flexible, rigide), application (gâteaux, tartes, pâtisseries, pain, biscuits et crackers, autres applications), géographie (Amérique du Nord, Asie-Pacifique, Europe, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plastique |

| Papier et carton |

| Métal |

| Autres types de matériaux |

| Flexible |

| Rigide |

| Pain |

| Gâteaux et tartes |

| Pâtisseries |

| Biscuits et crackers |

| Autres applications |

| Atmosphère modifiée (MAP) |

| Actif/Absorbeur d'oxygène |

| Vide |

| Films comestibles et solubles |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Plastique | ||

| Papier et carton | |||

| Métal | |||

| Autres types de matériaux | |||

| Par type d'emballage | Flexible | ||

| Rigide | |||

| Par application | Pain | ||

| Gâteaux et tartes | |||

| Pâtisseries | |||

| Biscuits et crackers | |||

| Autres applications | |||

| Par technologie d'emballage | Atmosphère modifiée (MAP) | ||

| Actif/Absorbeur d'oxygène | |||

| Vide | |||

| Films comestibles et solubles | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage des produits de boulangerie ?

Le marché de l'emballage des produits de boulangerie est évalué à 4,08 milliards USD en 2026 et devrait atteindre 5,19 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour l'emballage des produits de boulangerie ?

L'Asie-Pacifique devrait progresser à un CAGR de 6,47 % jusqu'en 2031 en raison de l'urbanisation et de la hausse des revenus disponibles.

Pourquoi les emballages flexibles sont-ils privilégiés dans les applications de boulangerie ?

Les films flexibles offrent une utilisation réduite de matériaux, de solides propriétés barrières et un transport rentable, leur conférant une part de marché de 53,78 % en 2025.

Comment les réglementations en matière de durabilité influencent-elles les choix de matériaux ?

Les règles européennes et américaines visant à éliminer progressivement les PFAS et à taxer le plastique vierge orientent les transformateurs vers le papier, le PE mono-matériau et les revêtements biosourcés.

Quelle technologie gagne du terrain au-delà de l'emballage sous atmosphère modifiée ?

Les systèmes actifs absorbeurs d'oxygène se développent à un CAGR de 7,89 % alors que les marques cherchent à prolonger la durée de conservation sans conservateurs.

Quelles sont les principales entreprises dans l'emballage des produits de boulangerie ?

Amcor, Mondi et Huhtamaki sont en tête du secteur, suivis par les géants du papier en consolidation tels que Smurfit WestRock et International Paper.

Dernière mise à jour de la page le: