Taille et part du marché de l'emballage pour aliments bébé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.86 Milliards de dollars |

| Taille du Marché (2031) | 12.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage pour aliments bébé par Mordor Intelligence

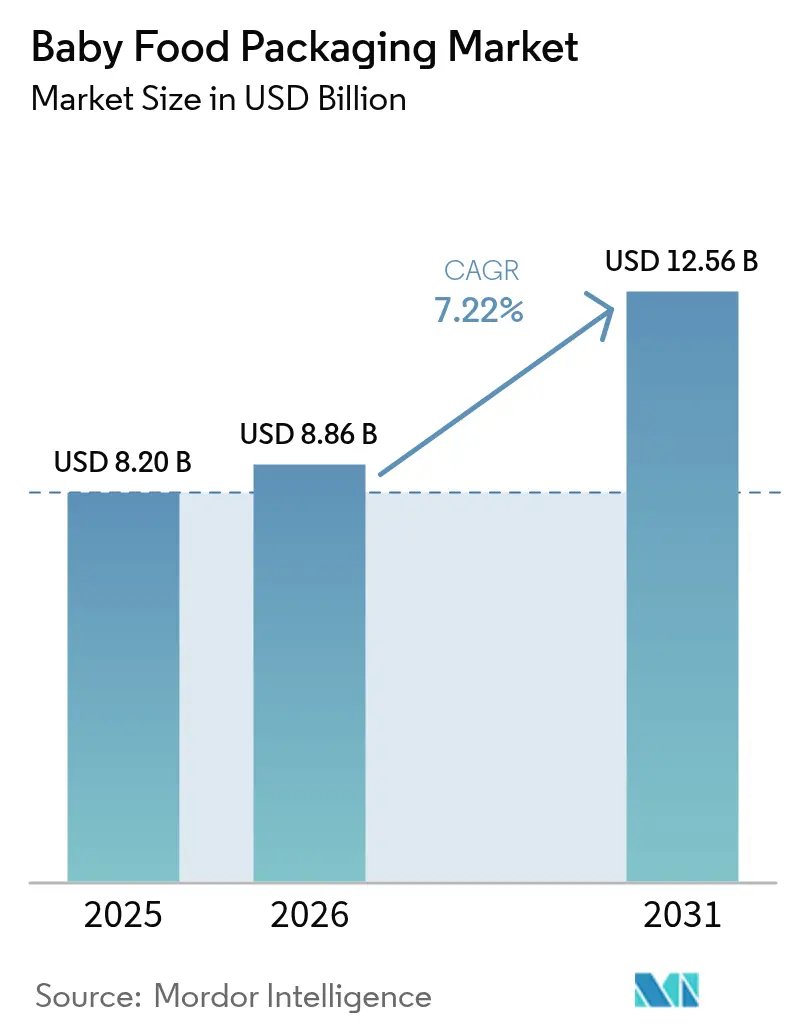

La taille du marché de l'emballage pour aliments bébé était évaluée à 8,20 milliards USD en 2025 et devrait croître de 8,86 milliards USD en 2026 pour atteindre 12,56 milliards USD d'ici 2031, à un CAGR de 7,22 % au cours de la période de prévision (2026-2031).

Un contrôle réglementaire accru, la hausse des ménages urbains à double revenu et l'adoption rapide de la technologie de pochette aseptique à bec verseur reconfigurent les choix de matériaux et les agencements des lignes de remplissage. Les pochettes continuent de supplanter les bocaux rigides car elles sont légères, refermables et compatibles avec les équipements aseptiques à haut débit, tandis que le carton gagne du terrain à mesure que les frais de Responsabilité Élargie du Producteur (REP) pénalisent les stratifiés non recyclables. Les propriétaires de marques ajoutent également des étiquettes intelligentes et des codes QR pour rassurer les parents sur la provenance et l'intégrité de la chaîne du froid. Parallèlement, les coûts de conformité liés aux substituts du bisphénol A et aux adhésifs sans phtalates compriment les marges des convertisseurs de niveau intermédiaire, intensifiant la concurrence pour des formats rentables et entièrement recyclables.

Points clés du rapport

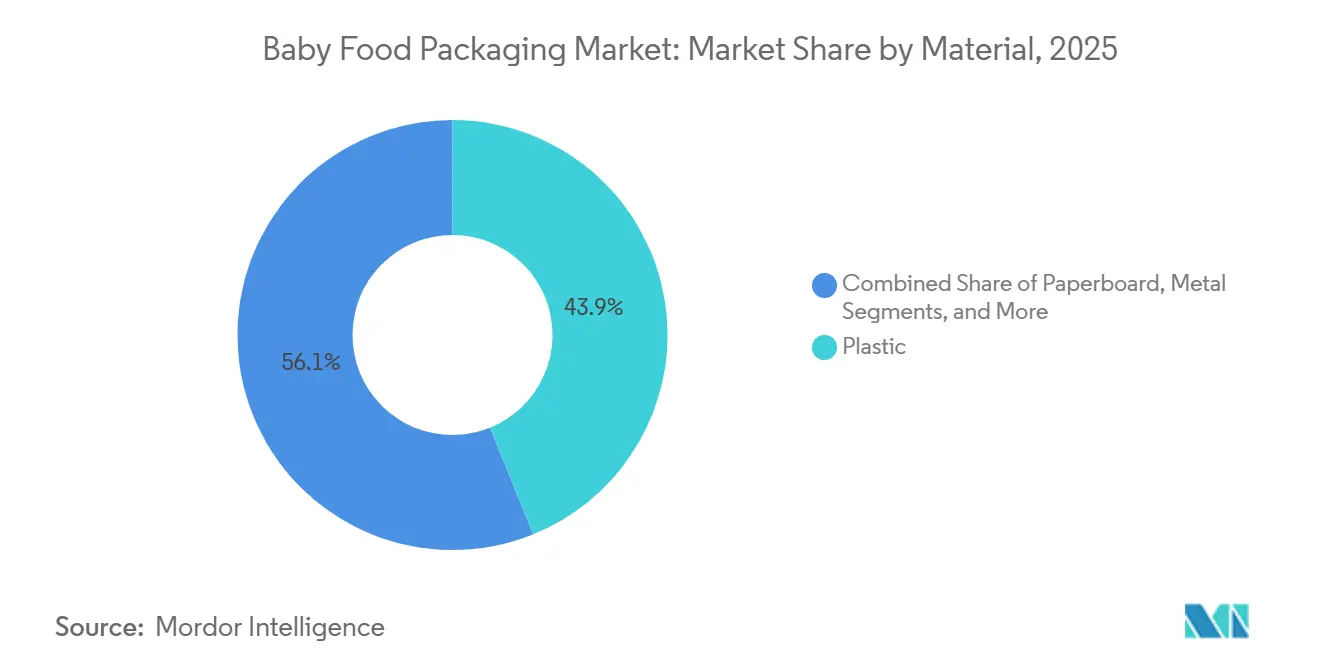

- Par matériau, le plastique a conservé une part de 43,87 % en 2025, mais le carton devrait se développer à 8,21 % à mesure que les structures de frais REP récompensent les substrats à base de fibres.

- Par type d'emballage, les pochettes ont dominé avec 37,15 % du volume mondial en 2025 et afficheront le CAGR le plus rapide de 8,18 % jusqu'en 2031.

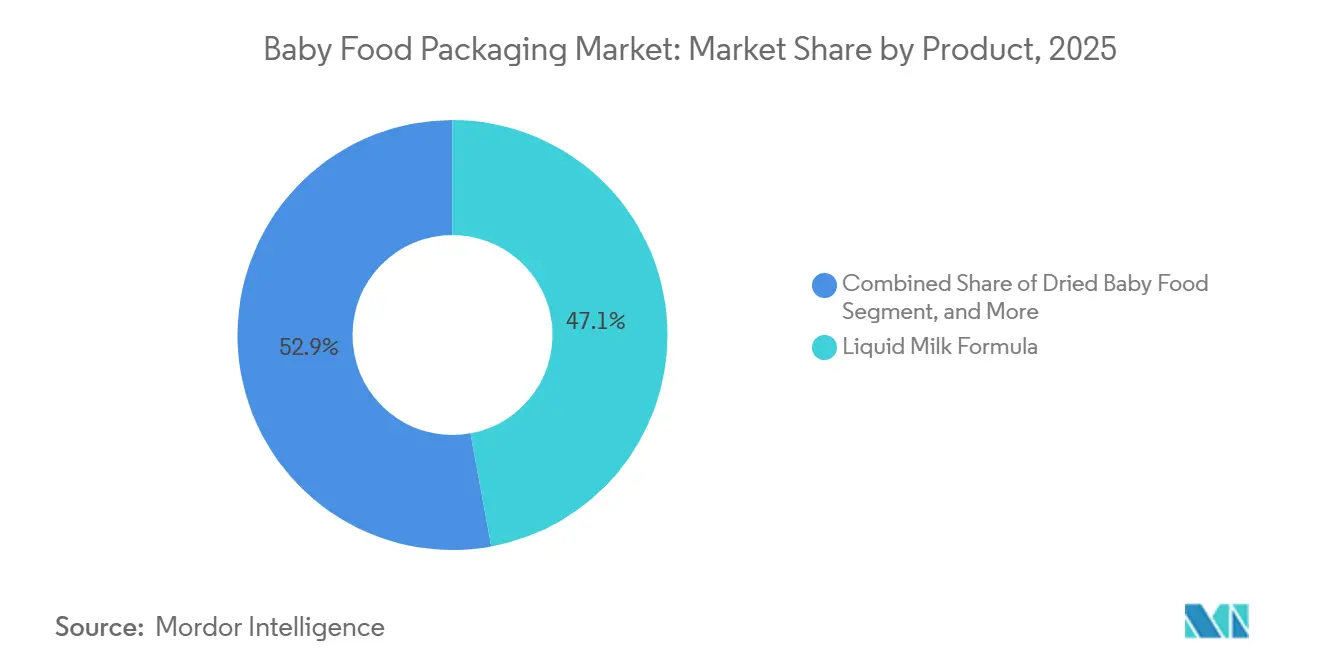

- Par produit, le lait maternisé en poudre a représenté 47,12 % de la valeur en 2025, tandis que les aliments bébé préparés devraient connaître la croissance la plus rapide à 8,31 % sur la période 2026-2031.

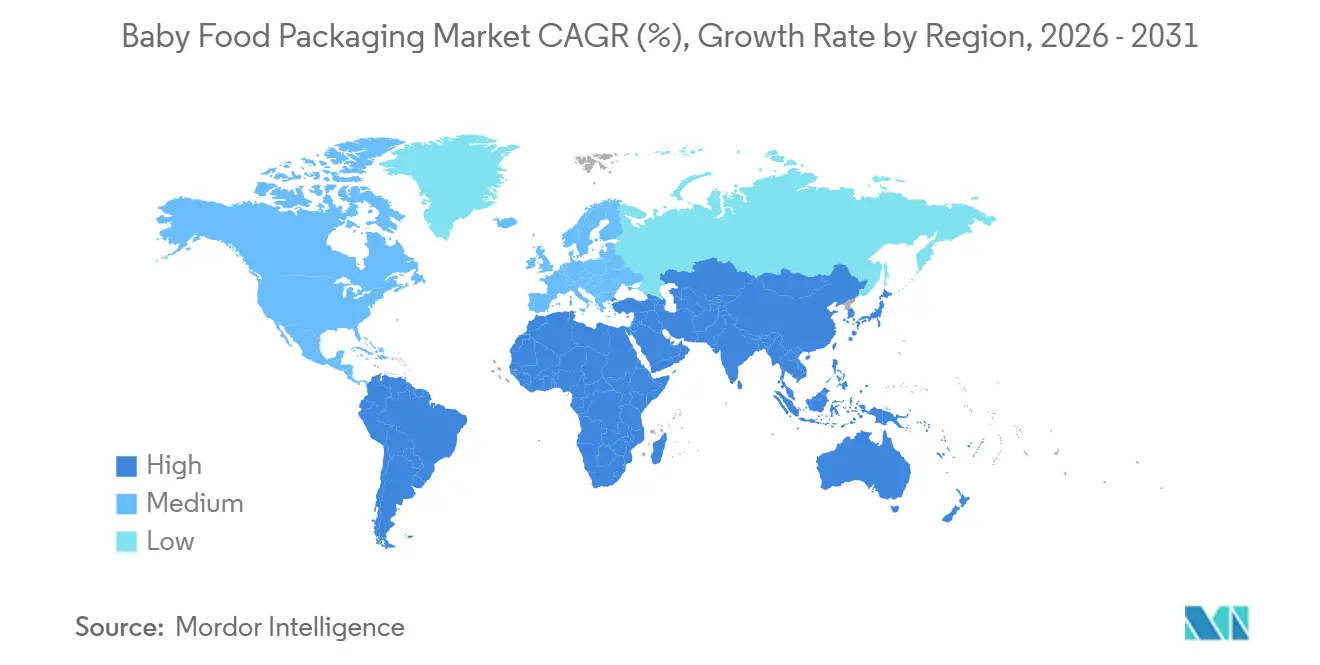

- Par géographie, l'Asie-Pacifique a représenté 42,52 % des revenus en 2025 et est en bonne voie pour afficher le CAGR régional le plus élevé de 8,14 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage pour aliments bébé

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des pochettes pour aliments bébé portée par la commodité | +1.8% | Mondial avec accent sur l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Ménages urbains à double revenu demandant des formats permettant de gagner du temps | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur la sécurité des nourrissons élargissant les emballages premium | +1.2% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Lignes de remplissage aseptique pour pochettes à bec verseur en progression | +1.0% | Mondial, porté par l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations à la Responsabilité Élargie du Producteur pour la recyclabilité | +0.9% | Europe et Royaume-Uni, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovations en conception d'emballages à nutrition personnalisée pilotées par l'IA | +0.5% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des pochettes pour aliments bébé portée par la commodité

Les pochettes légères et refermables sont devenues le format par défaut pour l'alimentation en déplacement sur les marchés urbains, car les aidants apprécient la portabilité et le contrôle des portions. Le système aseptique en ligne Prime 55 de SIG Combibloc, lancé en 2024, combine la fixation du bec verseur et le remplissage stérile en une seule passe, réduisant la complexité de la ligne et les étapes de stérilisation par des tiers.[1]SIG Combibloc, "Système aseptique en ligne Prime 55," SIG.biz L'équipement FillShape du groupe IMA, adopté par plusieurs convertisseurs européens en 2025, permet de réaliser des pochettes de forme verticale qui bénéficient d'une visibilité en tête de rayon.[2]Groupe IMA, "Technologie FillShape pour pochettes de forme," Imagroup.com Les chaînes de distribution au Japon et en Corée du Sud ont enregistré une croissance à deux chiffres des ventes de pochettes en 2025, les familles monoparentales et les grands-parents recherchant des formats qui minimisent le temps de préparation. Les détaillants en ligne favorisent également les pochettes car leur faible poids réduit les coûts de fret et les réclamations pour casse par rapport aux bocaux en verre.

Ménages urbains à double revenu demandant des formats permettant de gagner du temps

Le Bureau national des statistiques de Chine a enregistré que 68 % des ménages urbains avec des nourrissons avaient deux parents actifs en 2025, contre 54 % en 2020. La contrainte de temps oriente les acheteurs vers des pochettes et des briques stables à température ambiante ne nécessitant pas de réfrigération, notamment dans les villes de deuxième et troisième rang où les lacunes de la chaîne du froid persistent. Tetra Pak a lancé en Inde en 2025 une brique aseptique de 200 millilitres avec un bouchon à vis pour répondre à ce besoin.[3]Tetra Pak, "Lancement de la brique aseptique de 200 ml en Inde," Tetrapak.com Un comportement similaire émerge au Brésil et au Mexique, où les taux d'urbanisation ont dépassé 85 % en 2025, et la pénétration des pochettes pour aliments bébé en supermarché a doublé depuis 2023. Bien que les unités de pochettes affichent une prime de prix de 15 à 20 % par rapport aux bocaux en Asie du Sud-Est, la vélocité reste plus élevée car les acheteurs associent ce format à la commodité.

Réglementations plus strictes sur la sécurité des nourrissons élargissant les emballages premium

Le règlement 2024/3190 de l'Union européenne a interdit le bisphénol A (BPA) dans tous les matériaux en contact avec les aliments à compter de janvier 2025, contraignant les convertisseurs à passer à des revêtements sans BPA, ce qui ajoute 0,02 à 0,04 USD par unité aux coûts de matériaux. La Food and Drug Administration américaine a renforcé ses directives sur l'emballage des préparations pour nourrissons en 2024, allongeant le cycle de tests toxicologiques. La Chine a plafonné la teneur en phtalates à 0,1 ppm en 2025 et a rendu obligatoire la certification par des tiers pour les produits destinés aux enfants de moins de 36 mois. Ces règles élèvent les barrières à l'entrée et consolident les projets autour des convertisseurs disposant de laboratoires internes, tandis que les acteurs plus petits peinent à financer des validations prolongées.

Lignes de remplissage aseptique pour pochettes à bec verseur en progression

Le traitement aseptique confère une durée de conservation de 12 à 18 mois sans conservateurs, évitant les coûts de la chaîne du froid dans les climats chauds. Les dépenses d'investissement sur ces lignes ont fortement augmenté en 2025, les convertisseurs d'Europe et d'Asie-Pacifique ayant commandé des équipements auprès d'IMA, Scholle IPN et ALCA. Le cycle de stérilisation intégré d'ALCA réduit la consommation d'énergie de 30 % par rapport aux équipements traditionnels. Mondi a validé en 2024 une pochette en polyéthylène mono-matériau recyclable pour le remplissage aseptique, réduisant l'exposition aux frais REP dans l'Union européenne. Les marques biologiques, dans l'impossibilité d'ajouter des conservateurs synthétiques, voient dans cette technologie une voie vers une distribution plus large.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réaction négative à la durabilité des plastiques et législation | -1.2% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pressions sur les coûts de conformité BPA/produits chimiques | -0.8% | Mondial, concentré en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Goulets d'étranglement dans l'approvisionnement en résines de bec verseur de qualité pharmaceutique | -0.6% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Tendance du fait maison réduisant la demande d'aliments bébé emballés | -0.5% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réaction négative à la durabilité des plastiques et législation

La France a imposé en 2024 une taxe de 0,50 EUR par kilogramme sur le plastique vierge, augmentant les coûts des résines pour pochettes de 8 à 12 %. Le dispositif REP du Royaume-Uni, lancé en 2025, prélève des surtaxes allant jusqu'à 1 000 GBP par tonne sur les stratifiés non recyclables. Les détaillants allemands et néerlandais ont commencé à retirer des rayons les marques d'aliments bébé ne proposant pas de solutions mono-matériau, et une enquête du Bureau européen de l'environnement de 2025 a révélé que 72 % des parents sont prêts à payer une prime de 10 % pour des emballages à base de fibres ou de verre. Ces dynamiques accélèrent le passage aux briques en carton, aux pochettes recyclables et aux bocaux en verre, malgré les inconvénients en termes de coût et de poids.

Pressions sur les coûts de conformité BPA/produits chimiques

Le remplacement des revêtements de boîtes époxy-phénoliques par des revêtements en polyester ou en acrylique augmente le coût des matériaux par mètre carré de 20 à 30 % et impose une reformulation des adhésifs. Les délais de livraison des résines de stratification sans BPA se sont allongés à neuf mois en 2025, retardant les lancements commerciaux et contraignant les convertisseurs à payer un fret premium pour des approvisionnements alternatifs. Chaque référence nécessite désormais entre 15 000 et 25 000 USD de tests de migration, une charge que les marques de taille moyenne répercutent souvent sur les consommateurs. L'Autorité européenne de sécurité des aliments a réduit la dose journalière tolérable pour le BPA d'un facteur de 20 000 en 2024, incitant plusieurs marques à abandonner les formats métalliques plutôt que de requalifier les revêtements.[4]Autorité européenne de sécurité des aliments, "Avis révisé sur l'apport en BPA 2024," Efsa.europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le carton gagne du terrain face à la mise en cause du plastique

Le plastique a capté 43,87 % des revenus en 2025, mais le carton devrait se développer à 8,21 %, le taux le plus élevé parmi les matériaux, à mesure que les dispositifs REP récompensent les substrats capables de démontrer des taux élevés de récupération des fibres. Les briques Tetra Pak atteignent déjà 90 % de recyclabilité dans les usines européennes, ce qui leur permet de bénéficier de frais REP réduits, tandis que la barrière en polymère d'origine végétale de SIG Combibloc réduit davantage la teneur en combustibles fossiles. Le marché de l'emballage pour aliments bébé pour le carton devrait refléter cette dynamique, notamment dans les régions disposant d'une infrastructure de tri municipal mature.

Les convertisseurs continuent de tester des revêtements à base d'eau et des barrières déposées par plasma qui confèrent au carton une résistance à l'humidité suffisante pour les purées acides. Les boîtes métalliques restent une niche pour les produits retort premium, mais subissent une érosion des prix due aux revêtements sans BPA. Le verre conserve une image de pureté, mais souffre de pénalités de poids et de casse dans le commerce électronique. Les bioplastiques, bien qu'attrayants pour leurs propriétés de compostabilité, coûtent 40 à 60 % de plus que le polyéthylène et manquent de systèmes de collecte répandus, ce qui limite leur impact immédiat sur le marché de l'emballage pour aliments bébé.

Par type d'emballage : les pochettes dominent le segment de la commodité

Les pochettes détenaient 37,15 % du volume en 2025 et surpasseront tous les autres types à 8,18 % jusqu'en 2031. Leur structure légère réduit les coûts de fret, tandis que les becs verseurs refermables permettent une alimentation partielle, deux facteurs qui résonnent auprès des aidants mobiles. Les dispositifs de distribution inversée de Scholle IPN brouillent les frontières avec les bouteilles traditionnelles, conférant à la catégorie une polyvalence supplémentaire. Les bouteilles restent essentielles pour la reconstitution du lait maternisé en poudre, mais leur croissance est à la traîne à mesure que les offres prêtes à consommer gagnent de l'espace en rayon.

Les bocaux, autrefois dominants en Amérique du Nord et en Europe, cèdent de la place aux pochettes dans les supermarchés urbains aux planogrammes serrés. Les briques aseptiques se développent en Asie-Pacifique où les marques de lait maternisé locales investissent dans des lignes de conditionnement en brique. Le bag-in-box trouve un ancrage dans les circuits institutionnels mais manque d'acceptation des consommateurs. Dans l'ensemble, les pochettes continueront de dicter le rythme des gains de part de marché de l'emballage pour aliments bébé en raison de la compatibilité des équipements et des améliorations de recyclabilité portées par la REP.

Par produit : les aliments bébé préparés surpassent le lait maternisé

Le lait maternisé en poudre a conservé 47,12 % de la valeur en 2025 grâce à son positionnement premium et à sa stabilité en rayon, tandis que les aliments bébé préparés progresseront le plus rapidement à 8,31 % entre 2026 et 2031. Les parents à double revenu se tournent vers des purées sans cuillère, des repas mixés et des aliments à grignoter conditionnés dans des pochettes à presser ou des bocaux légers qui évitent la cuisson. Le marché de l'emballage pour aliments bébé, lié aux aliments préparés, reflète ce changement à mesure que les détaillants allouent davantage d'espace en rayon aux options prêtes à consommer.

Les collations pour bébé dans la catégorie préparée connaissent une croissance rapide, portée par la demande de produits à texture riche qui encouragent l'auto-alimentation. Le lait maternisé liquide commande une prime de 30 à 40 % par rapport à ses équivalents en poudre, mais représente encore une part plus faible des dépenses. Les céréales séchées évoluent en ligne avec la croissance globale du marché, mais font face à une substitution par les flocons d'avoine pour adultes enrichis. L'innovation en matière d'emballage, comme le film ultra-mince d'Amcor qui réduit le poids des pochettes de 20 %, soutient les efforts des marques pour maintenir les marges tout en atteignant les objectifs de réduction du plastique des entreprises.

Analyse géographique

L'Asie-Pacifique a représenté 42,52 % des revenus en 2025 et devrait se développer à 8,14 %, le rythme régional le plus rapide. Les grands acteurs du commerce électronique en Chine ont adopté la traçabilité par code QR, renforçant la confiance des parents dans l'authenticité. Les villes de deuxième rang en Inde affichent une croissance à deux chiffres à mesure que les programmes gouvernementaux de chaîne du froid améliorent la fiabilité du dernier kilomètre. Les marchés matures tels que le Japon et la Corée du Sud maintiennent des ventes premium de bocaux en verre, tandis que l'Indonésie, la Thaïlande et le Vietnam s'appuient sur des pochettes compatibles avec la logistique ambiante.

L'Amérique du Nord se classe deuxième en termes de taille, soutenue par une surveillance réglementaire stricte et un étiquetage biologique répandu. La croissance se modère à mesure qu'un mouvement d'aliments bébé faits maison gagne du terrain : les parents investissent dans des mixeurs de comptoir et des pochettes en silicone réutilisables, réduisant la demande de purées emballées. Le Canada reflète les règles de sécurité américaines mais ajoute des exigences d'étiquetage bilingue ; le Mexique enregistre une adoption rapide des pochettes à mesure que les chaînes de supermarchés élargissent leurs assortiments de nutrition infantile dans les grandes villes.

L'Europe équilibre des mandats de durabilité stricts avec une forte pénétration du bio. L'Allemagne, la France et le Royaume-Uni privilégient les pochettes mono-matériau pour limiter les frais REP, tandis que l'Italie et l'Espagne favorisent encore les bocaux en verre transparents. Les pays d'Europe de l'Est transitionnent vers des pochettes à portions contrôlées à mesure que les revenus augmentent. L'Amérique du Sud, portée par le Brésil et l'Argentine, assiste à une expansion portée par les pochettes dans les centres urbains où la réfrigération est inégale, et le Moyen-Orient et l'Afrique suivent les habitudes alimentaires occidentales à mesure que les populations expatriées et les classes moyennes se développent.

Paysage concurrentiel

Les cinq premiers convertisseurs, Amcor PLC, Tetra Laval Group, Mondi Group, Berry Global Inc. et Silgan Holdings Inc., représentent environ 38 à 42 % des revenus en 2025, laissant une part significative aux spécialistes régionaux. La concurrence s'articule autour de l'expertise aseptique, des références en matière de recyclabilité et du contrôle de la production de dispositifs de fermeture. L'acquisition de Moda Systems par Amcor en 2024 a renforcé son portefeuille de fermetures et contribué à sécuriser des accords d'approvisionnement à long terme en becs verseurs. Tetra Laval protège sa base installée dominante de briques, tandis que SIG Combibloc et Elopak séduisent les propriétaires de marques avec des lignes modulaires acceptant une gamme de formats.

Les challengers régionaux en Inde et en Chine exploitent des coûts de main-d'œuvre plus faibles pour fournir des pochettes de commodité avec des remises de 15 à 25 %, fragmentant les segments sensibles aux prix. UFlex a augmenté sa capacité de pochettes aseptiques domestiques de 40 % en 2025, signalant son intention locale de servir à la fois l'Asie du Sud et les marchés d'exportation. Les investissements technologiques différencient les leaders : Huhtamaki a déployé l'intelligence artificielle pour le contrôle qualité, réduisant les défauts de soudure de 30 % et permettant la traçabilité par blockchain. Les normes ISO 22000 et les référentiels de l'Initiative mondiale pour la sécurité alimentaire sont désormais des prérequis incontournables pour les convertisseurs qui courtisent les marques multinationales.

Des alliances stratégiques se développent en Asie du Sud-Est et en Afrique subsaharienne pour contourner les droits de douane sur les emballages finis. Le partenariat de Mondi avec un consortium de recyclage chimique a produit une pochette incorporant 25 % de polyéthylène recyclé post-consommation sans perte de performance barrière, aidant les marques à contenir les prélèvements REP. L'acquisition en 2025 par Silgan d'un fabricant de fermetures spécialisées a ajouté des bouchons résistants aux enfants, essentiels pour le lait maternisé en poudre enrichi en fer. De nouvelles intégrations verticales sont à prévoir à mesure que les convertisseurs s'efforcent de sécuriser la chaîne d'approvisionnement en résines et dispositifs de fermeture de qualité pharmaceutique.

Leaders du secteur de l'emballage pour aliments bébé

Ardagh Group

Amcor PLC

Mondi Group

Tetra Laval Group

Silgan Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Amcor PLC s'est engagé à investir 120 millions EUR (128 millions USD) pour développer la capacité de pochettes mono-matériau recyclables en Pologne, avec fixation de bec verseur en ligne et remplissage aseptique.

- Décembre 2025 : Tetra Laval Group a finalisé une mise à niveau de 95 millions USD de son usine de briques de Jiangsu, en Chine, en ajoutant des formats de 200 millilitres et 250 millilitres avec des barrières d'origine végétale.

- Novembre 2025 : Mondi Group et un consortium européen de recyclage chimique ont validé des pochettes pour aliments bébé contenant 25 % de polyéthylène recyclé.

- Octobre 2025 : Berry Global Inc. a lancé une pochette à bec verseur allégée de 18 % qui réduit le coût des matériaux de 0,015 USD par unité.

Périmètre du rapport mondial sur le marché de l'emballage pour aliments bébé

Les produits d'emballage pour aliments bébé sont spécialement conçus pour conditionner les aliments destinés aux nourrissons et aux jeunes enfants. Une grande variété de matériaux d'emballage, tels que les bocaux en verre, les contenants en plastique, les boîtes métalliques, les boîtes pliantes et d'autres solutions, sont utilisés pour conditionner les produits alimentaires pour bébé, notamment les aliments séchés, les aliments préparés et le lait maternisé. Le rapport propose la dernière étude sur la stratégie de développement du marché mondial actuel de l'emballage pour aliments bébé, basée sur des segmentations telles que le type de matériau, le type d'emballage, le type de produit et la géographie.

| Plastique |

| Carton |

| Métal |

| Verre |

| Bioplastiques |

| Bouteilles |

| Briques |

| Bocaux |

| Pochettes |

| Bag-in-Box |

| Lait maternisé liquide |

| Aliments bébé séchés |

| Lait maternisé en poudre |

| Aliments bébé préparés |

| Collations pour bébé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par matériau | Plastique | |

| Carton | ||

| Métal | ||

| Verre | ||

| Bioplastiques | ||

| Par type d'emballage | Bouteilles | |

| Briques | ||

| Bocaux | ||

| Pochettes | ||

| Bag-in-Box | ||

| Par produit | Lait maternisé liquide | |

| Aliments bébé séchés | ||

| Lait maternisé en poudre | ||

| Aliments bébé préparés | ||

| Collations pour bébé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'emballage pour aliments bébé ?

Il s'élève à 8,86 milliards USD en 2026 et devrait atteindre 12,56 milliards USD d'ici 2031.

Quel type d'emballage connaît la croissance la plus rapide ?

Les pochettes progressent à un CAGR de 8,18 % sur la période 2026-2031, surpassant tous les autres formats.

Pourquoi le carton gagne-t-il des parts face au plastique ?

Les frais de Responsabilité Élargie du Producteur récompensent les matériaux fibreux facilement recyclables, rendant les briques en carton plus rentables sur le long terme.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique est en tête avec un CAGR régional de 8,14 %, porté par l'urbanisation et la hausse des revenus disponibles.

Comment les réglementations influencent-elles les choix d'emballage ?

Les interdictions du bisphénol A et les taxes sur le plastique vierge poussent les convertisseurs vers des revêtements sans BPA, des stratifiés mono-matériau et des solutions à base de fibres.

Quelles tendances technologiques reconfigurent le secteur ?

Les lignes de pochettes aseptiques à bec verseur et les étiquettes intelligentes qui suivent les excursions de température permettent aux propriétaires de marques de prolonger la durée de conservation et d'assurer l'intégrité de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: