Taille et part du marché européen de l'emballage alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

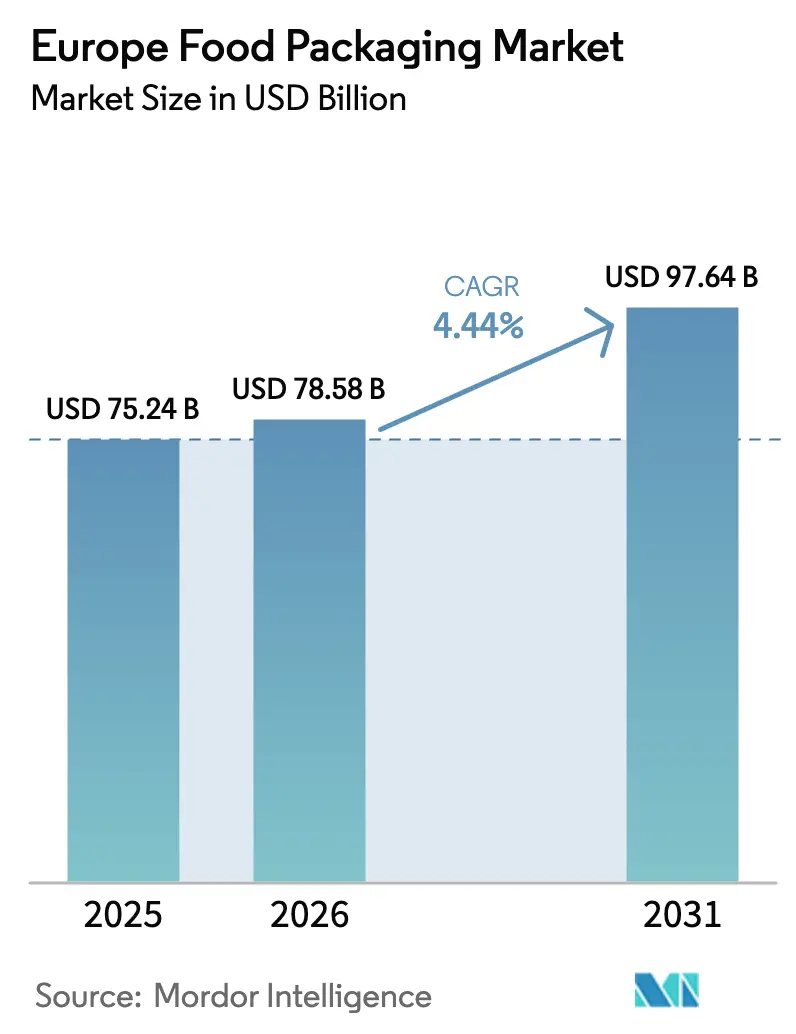

| Taille du marché de l'année de base (2025) | 75.24 Milliards de dollars |

| Taille du Marché (2026) | 78.58 Milliards de dollars |

| Taille du Marché (2031) | 97.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'emballage alimentaire par Mordor Intelligence

La taille du marché européen de l'emballage alimentaire était évaluée à 75,24 milliards USD en 2025 et devrait croître de 78,58 milliards USD en 2026 pour atteindre 97,64 milliards USD d'ici 2031, à un TCAC de 4,44 % durant la période de prévision (2026-2031). Une demande robuste de matériaux barrières recyclables, la hausse des volumes d'épicerie en ligne et l'élargissement de l'empreinte de la chaîne du froid en Europe centrale et orientale ancrent cette trajectoire. Le règlement de l'UE sur les emballages et les déchets d'emballages (PPWR) accélère les flux de capitaux vers les infrastructures de recyclage et l'approvisionnement en résine post-consommation (PCR), permettant aux propriétaires de marques d'atteindre l'objectif de 30 % de contenu recyclé pour les bouteilles en plastique pour boissons d'ici 2030.[1]Commission européenne, "Emballages et déchets d'emballages," europa.eu Parallèlement, l'urbanisation rapide et la réduction de la taille des ménages stimulent les formats individuels et de commodité qui reposent sur des films haute barrière. L'expansion de la chaîne du froid, illustrée par des méga-entrepôts automatisés en Pologne et en Hongrie, consolide la demande d'emballages résistants aux températures combinant les technologies d'atmosphère modifiée (MAP) et antimicrobiennes actives. Cependant, la volatilité des prix des polymères et de l'aluminium continue de comprimer les marges brutes des transformateurs, encourageant les stratégies d'intégration verticale et de couverture par le contenu recyclé.

Principaux enseignements du rapport

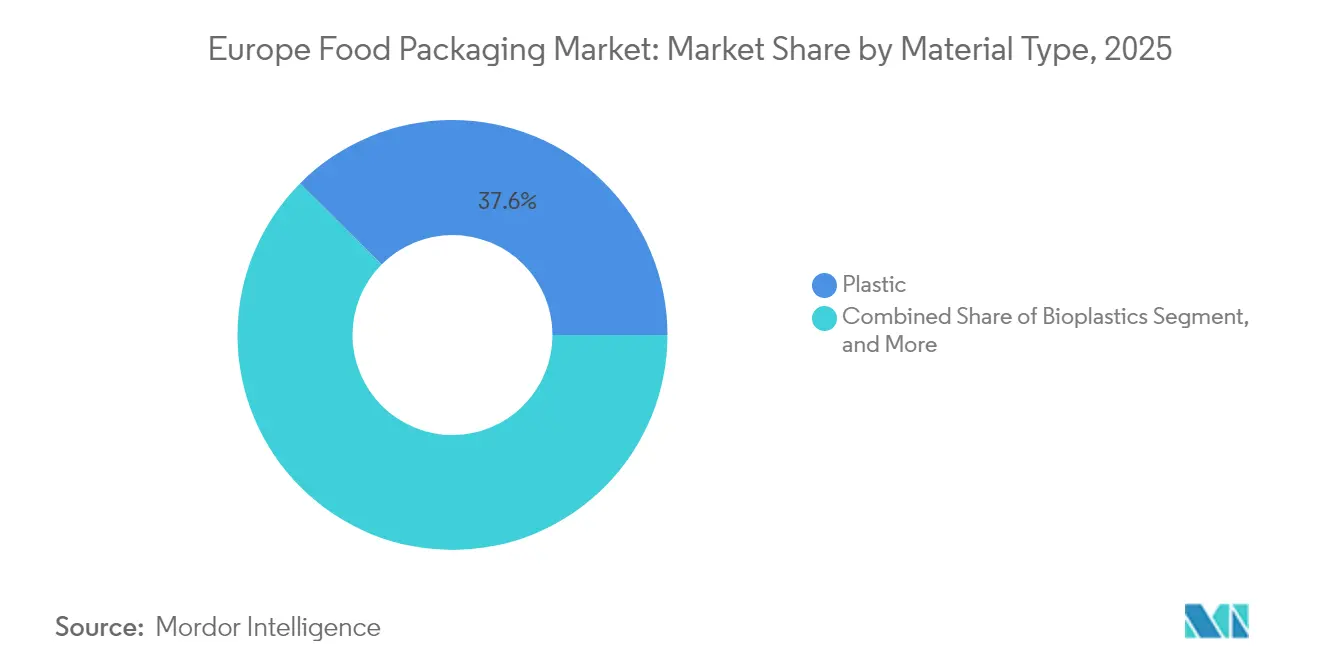

- Par matériau, les plastiques ont conservé 37,55 % de la part du marché européen de l'emballage alimentaire en 2025, tandis que les bioplastiques devraient afficher un TCAC de 7,24 % jusqu'en 2031.

- Par type de produit, les bouteilles et contenants ont détenu 30,88 % de la part des revenus de la taille du marché européen de l'emballage alimentaire en 2025, tandis que les films et emballages devraient progresser à un TCAC de 6,52 % jusqu'en 2031.

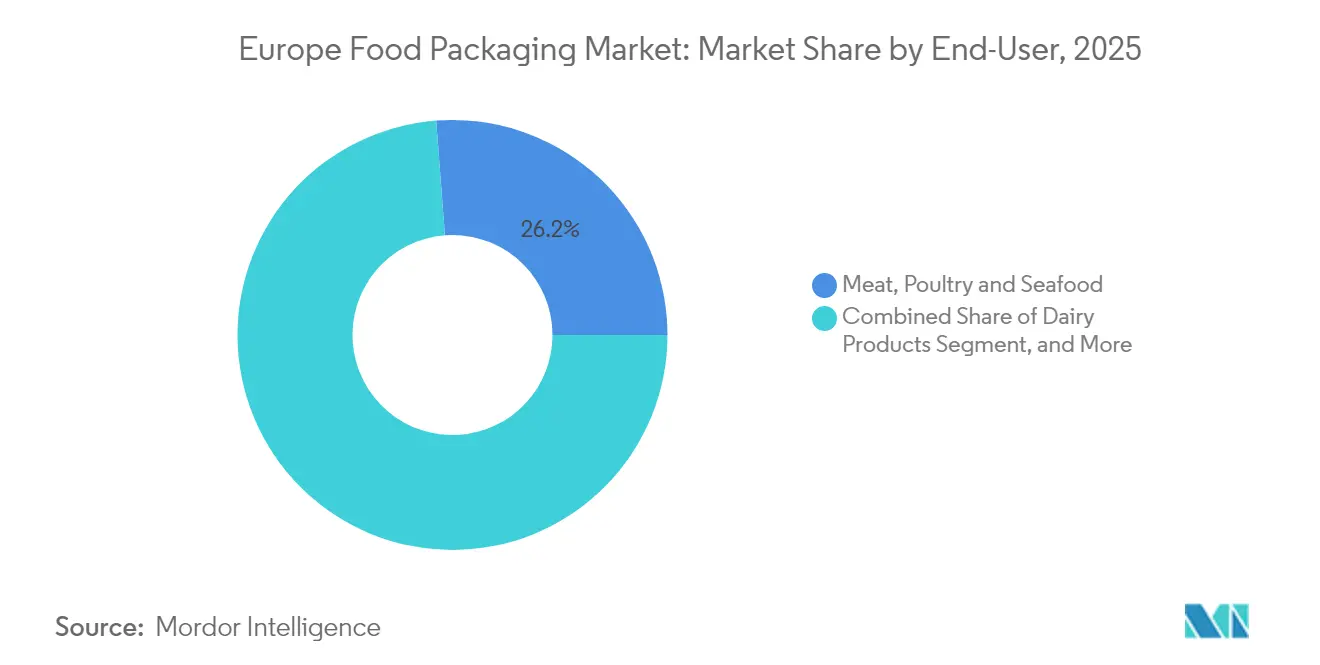

- Par utilisateur final, les applications viande, volaille et fruits de mer ont dominé avec une part de 26,21 % de la taille du marché européen de l'emballage alimentaire en 2025, tandis que les plats préparés et les aliments de commodité s'accéléreront à un TCAC de 6,18 % entre 2026 et 2031.

- Par technologie d'emballage, les systèmes sous atmosphère modifiée ont représenté 28,61 % de la part du marché européen de l'emballage alimentaire en 2025 ; les formats actifs et intelligents affichent le TCAC le plus rapide à 7,63 % jusqu'en 2031.

- Par pays, l'Allemagne a représenté la plus grande part nationale en 2025, tandis que la Pologne devrait enregistrer le TCAC le plus élevé, à un chiffre moyen, jusqu'en 2031.

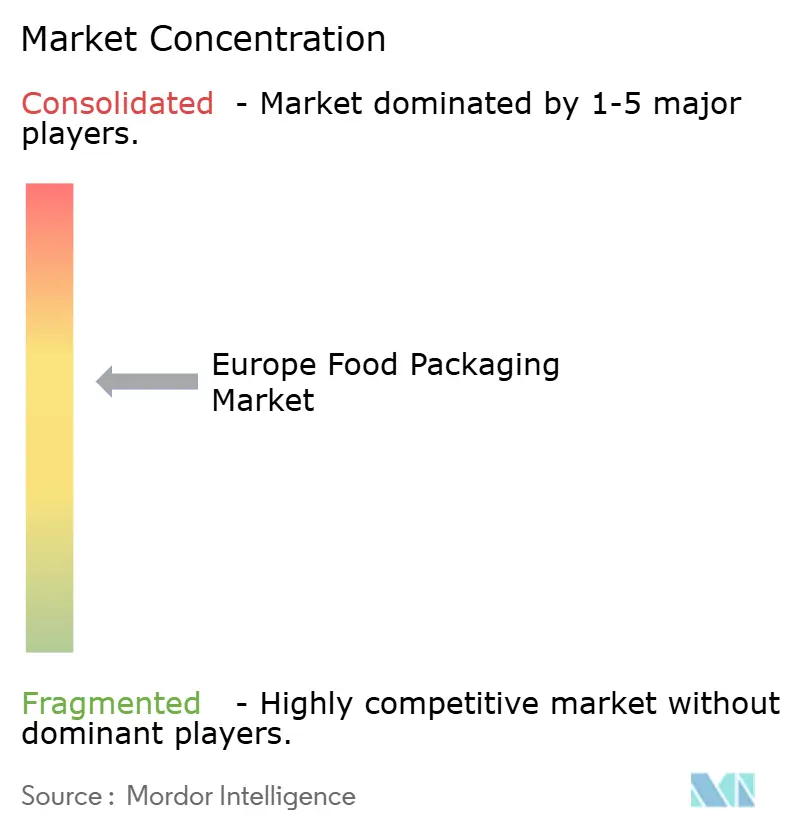

- Amcor, Mondi, Smurfit WestRock, Sealed Air et Huhtamäki ont conjointement contrôlé près de 34,60 % des revenus de 2025, reflétant un paysage modérément consolidé sur le marché européen de l'emballage alimentaire.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'emballage alimentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des formats de restauration hors domicile et de vente à emporter | +0.8% | Cœur de l'Europe occidentale, expansion vers l'Europe centrale et orientale | Court terme (≤ 2 ans) |

| Essor du commerce électronique alimentaire accélérant la demande d'emballages secondaires | +0.7% | L'Allemagne, le Royaume-Uni et la France en tête, diffusion à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Réglementations de l'UE en matière de sécurité alimentaire stimulant les solutions haute barrière | +0.6% | Application uniforme dans l'UE-27 | Long terme (≥ 4 ans) |

| Pression en faveur de la durabilité vers des formats recyclables et à base de papier | +0.9% | Les pays nordiques en tête, adoption à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Expansion de la chaîne du froid en Europe centrale et orientale renforçant la demande d'emballages résistants aux températures | +0.5% | Pologne, Hongrie, République tchèque en priorité | Moyen terme (2-4 ans) |

| Évolution démographique vers des ménages plus petits stimulant les emballages individuels | +0.4% | Allemagne, Pays-Bas, Danemark : impact le plus élevé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des formats de restauration hors domicile et de vente à emporter

Les repas à emporter ont bondi de 28 % d'une année sur l'autre en Allemagne en 2024, portés par les agrégateurs de plateformes et les évolutions de la mobilité professionnelle. Les opérateurs recherchent des emballages multi-compartiments et étanches qui restent conformes aux stipulations de réutilisation de la directive sur les plastiques à usage unique (SUP). Les systèmes de contenants réutilisables, malgré des coûts d'exploitation 15 à 20 % plus élevés que les jetables, se déploient dans les chaînes de restauration rapide pour atténuer l'exposition aux taxes. Les fournisseurs d'emballages répondent avec des solutions en PP lavables au lave-vaisselle et en fibres moulées équipées de codes de suivi scannables pour la logistique inverse. Pour les petits indépendants, les emballages hybrides papier-plastique qui atteignent la recyclabilité sans lavage représentent une solution de transition pragmatique. La concentration de la demande reste la plus forte dans les 25 premières villes de l'UE, mais les petites capitales d'Europe centrale affichent une croissance des volumes à deux chiffres, indiquant une pénétration plus large du marché à venir.

Essor du commerce électronique alimentaire accélérant la demande d'emballages secondaires

La pénétration de l'épicerie en ligne a atteint 8,3 % du commerce alimentaire européen en 2024, remodelant les spécifications d'emballage pour la livraison à domicile. Les variations de température lors de la livraison du dernier kilomètre nécessitent des doublures isolantes et des barrières à l'humidité que les emballages traditionnels prêts à la vente n'ont jamais rencontrées. Les films souples avec poches d'air intégrées dominent désormais les expéditions de produits frais car ils offrent un coussin de protection à un dixième du grammage des plastiques rigides, réduisant à la fois le poids du fret et l'empreinte carbone. Les épiciers doivent simultanément faire face aux objectifs de réduction à la source du PPWR, ce qui incite à des algorithmes de conception d'emballages réduisant l'espace vide de 12 à 15 % par colis. La logistique inverse pour les packs de glace et l'isolation émerge comme un créneau de service pour les entreprises logistiques en Allemagne et aux Pays-Bas. À mesure que la densité des colis en chaîne du froid augmente, les transformateurs d'emballages positionnés avec un prototypage rapide et une compétence en matériaux mixtes remportent des contrats d'approvisionnement pluriannuels.

Réglementations de l'UE en matière de sécurité alimentaire stimulant les solutions haute barrière

L'EFSA a homologué 23 nouvelles substances d'emballage actif en 2024, élargissant la boîte à outils pour les absorbeurs d'oxygène, d'éthylène et d'humidité qui prolongent la durée de conservation jusqu'à 40 % dans les aliments riches en protéines. Les détaillants imposent ces emballages haute barrière pour minimiser les démarques dues aux pertes lors de l'allongement des délais de transit des stocks dans les centres de distribution régionaux. Les PET métallisés avancés et les co-extrusions EVOH apparaissent désormais couramment dans les plats préparés réfrigérés et les fromages premium. L'étendue de l'adoption varie cependant selon le segment de prix ; les épiceries discount privilégient le MAP plus simple tandis que les chaînes premium absorbent les 3 à 5 centimes supplémentaires par emballage pour les couches actives. La vérification de la conformité se renforce, obligeant les transformateurs à fournir des données de tests de migration conformément au règlement UE 10/2011. Les entreprises disposant d'une extrusion de films barrières en interne et de laboratoires analytiques gagnent ainsi un avantage en termes de délai de mise sur le marché.

Pression en faveur de la durabilité vers des formats recyclables et à base de papier

Le recyclage du carton dépasse déjà 75 % dans l'ensemble du bloc, mais les prochains amendements du PPWR visent 85 % d'ici 2030, catalysant l'adoption d'emballages en fibres à revêtement aqueux pour les snacks secs et la confiserie. Les papeteries nordiques ont commercialisé des cartons à barrière par dispersion qui tolèrent les huiles légères, ouvrant les créneaux des céréales et de la boulangerie surgelée autrefois servis par des solutions doublées de PE. Néanmoins, les applications sensibles à l'humidité reposent encore sur des couches d'accrochage ultra-minces en PE ou en PLA biosourcé, compliquant la récupération des fibres. Les laboratoires de R&D pilotent la délamination enzymatique pour détacher les revêtements dans les usines de pâte à papier, une avancée qui pourrait réduire l'empreinte énergétique des rendements de recyclage de 8 à 10 %. Les grandes marques s'engagent publiquement dans des feuilles de route « conception pour la fibre » afin de s'aligner sur les prochaines redevances de responsabilité élargie des producteurs (REP) modulées qui récompensent les conceptions mono-matériaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des polymères et de l'aluminium comme matières premières | -0.9% | Impact mondial, fabrication de l'UE concentrée | Court terme (≤ 2 ans) |

| Coûts de conformité à la directive de l'UE sur les plastiques à usage unique (SUP) | -0.7% | Application uniforme dans l'UE-27 | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée dans les opérations de machines d'emballage | -0.4% | Allemagne, Pays-Bas : impact le plus élevé | Long terme (≥ 4 ans) |

| Incertitude liée au climat dans l'approvisionnement en matières premières pour les bioplastiques | -0.3% | Régions agricoles d'Europe du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères et de l'aluminium comme matières premières

Les prix contractuels du LDPE vierge et du PP ont oscillé de 15 à 20 % d'un trimestre à l'autre tout au long de 2024, liés aux pics des coûts énergétiques et aux arrêts de vapocraqueurs au Moyen-Orient, érodant la visibilité des marges des transformateurs. Le lingot d'aluminium a augmenté de 18 % au cours du premier semestre 2024 avant de reculer au troisième trimestre, contraignant les lamineurs de tôles pour boîtes à renégocier les accords d'approvisionnement annuels. Les transformateurs de taille intermédiaire disposant de capacités de couverture limitées adoptent des stratégies de double approvisionnement et augmentent la teneur en PCR pour amortir les fluctuations. Néanmoins, la résine recyclée se négocie avec une prime de 10 à 15 % par rapport au vierge dans les grades haute pureté, limitant les économies immédiates. Les extrudeurs de films expérimentent des mélanges de PP à bilan massique qui permettent une incorporation progressive de PCR sans sacrifier l'intégrité du scellage, dans le but de protéger les propriétaires de marques des futurs chocs de coûts.

Coûts de conformité à la directive de l'UE sur les plastiques à usage unique

La liste élargie de produits de la directive SUP couvre désormais certains couvercles, bouchons et agitateurs, obligeant les PME à détourner 2 millions EUR (2,314 millions USD) par site vers la conversion des outillages et la certification, selon les associations professionnelles. Les délais d'outillage pouvant atteindre 10 mois prolongent les perturbations de revenus, incitant les transformateurs familiaux à envisager des alliances stratégiques ou des sorties pures et simples. Les transpositions nationales varient : la France impose une consigne sur les gobelets à emporter ; l'Allemagne impose des options réutilisables obligatoires pour les points de vente dépassant 80 m². Cette divergence ajoute une complexité supplémentaire pour les chaînes de restauration hors domicile paneuropéennes qui standardisent leurs références. Les transformateurs pionniers spécialisés dans les fibres moulées ou les lignes PP réutilisables signalent des carnets de commandes s'étendant jusqu'en 2026, soulignant un déséquilibre offre-demande qui persistera tout au long de l'horizon de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les bioplastiques se développent mais affrontent le risque lié aux matières premières

Le plastique a conservé une part de 37,55 % du marché européen de l'emballage alimentaire en 2025, soutenu par des actifs d'extrusion bien établis et des flux de PCR en amélioration continue. Les bioplastiques, bien que ne représentant qu'une tranche à un chiffre moyen de la taille du marché européen de l'emballage alimentaire, afficheront le TCAC le plus élevé à 7,24 % grâce aux crédits réglementaires et aux engagements carbone des détaillants. La multiplication des centres de recyclage en boucle fermée a stabilisé l'approvisionnement en rPET et rHDPE, permettant aux transformateurs d'atteindre les seuils de 30 % de PCR sans pénalités sur les propriétés mécaniques. Parallèlement, les emballages à base de fibres améliorés avec des revêtements de dispersion à base d'eau cannibalisent les pots de yaourt en PP à paroi mince, reflétant des avancées qui réduisent l'écart de barrière à l'humidité.

Les perspectives de croissance des bioplastiques dépendent du dépassement des chocs d'approvisionnement agricoles et de la fragmentation des certifications. Les épisodes de sécheresse en Europe du Sud ont réduit la production de résine PLA de quelques points à un chiffre bas en 2024, suscitant un intérêt pour les films PHA non issus de cultures et les films de cellulose bactérienne. Les producteurs font pression pour un label harmonisé « compostable à domicile » afin de rassurer les consommateurs et de débloquer l'échelle de collecte municipale. Si les règles d'éco-conception de l'UE accordent des remises REP plus élevées aux compostables, le différentiel entre les solutions bio- et pétro-sourcées pourrait se comprimer, accélérant la substitution.

Par type de produit : les films et emballages tirent parti de la logistique de l'épicerie en ligne

Les bouteilles et contenants ont représenté 30,88 % des revenus de 2025, ancrés par les acteurs établis des boissons et des produits laitiers. Les films et emballages, cependant, surpasseront tous les formats à un TCAC de 6,52 % car ils constituent la couche secondaire de protection exigée par la livraison de l'épicerie en ligne. Les détaillants privilégient les structures multicouches PE-PA qui associent la résistance à la perforation à la commodité d'ouverture et de refermeture, améliorant les scores de satisfaction des clients à la réception. Les barquettes et couvercles évoluent vers des plateformes mono-PET pour obtenir des certifications de recyclabilité, tandis que les bouchons et fermetures intègrent des conceptions attachées pour respecter les règles SUP et réduire les déchets sauvages.

Les films avancés adoptant des additifs antimicrobiens ou antioxydants migrent des viandes premium vers les produits courants, prolongeant la durée de conservation jusqu'à 5 jours et réduisant les taux de pertes. Les films rétractables allégés permettent la stabilisation des palettes avec 15 % de matériau en moins, contribuant aux mandats de réduction du PPWR. À mesure que les boîtes en carton ondulé pour le commerce électronique s'allègent, les emballages primaires enveloppés assument de plus grandes fonctions de protection, renforçant l'indispensabilité des matériaux souples.

Par utilisateur final : les modes de vie axés sur la commodité alimentent l'élan des plats préparés

La viande, la volaille et les fruits de mer ont conservé leur part dominante de 26,21 % de la taille du marché européen de l'emballage alimentaire en 2025, soutenue par des normes strictes de chaîne du froid et la popularité des protéines. Pourtant, les plats préparés et les aliments de commodité se développeront le plus rapidement à un TCAC de 6,18 % alors que les consommateurs urbains pressés troquent la cuisine maison contre des plats micro-ondables. Les barquettes MAP mélangées avec du PP-EVOH maintiennent leur intégrité à travers les cycles de double cuisson, offrant une durée de conservation supérieure à 10 jours sans additifs. L'emballage laitier, historiquement rigide, adopte des pots en PET thermoformés à paroi mince associés à des suremballages en carton à clipser pour signaler des avancées écologiques sans compromettre la protection mécanique.

Les kits de snacks en portions contrôlées pour une à deux personnes offrent des marges premium au gramme et favorisent les achats répétés. L'adoption de l'atmosphère modifiée dans les sushis et les salades a bondi à deux chiffres en 2024, témoignant de l'appétit des détaillants pour des rayons frais à haute marge qui dépendent d'un opercule en PET transparent et étanche. Les objectifs gouvernementaux de réduction des pertes alimentaires renforcent ce changement en promouvant des formats d'emballage qui alignent la quantité sur le comportement de consommation.

Par technologie d'emballage : les formats actifs et intelligents convergent autour de la durée de conservation

La technologie sous atmosphère modifiée est restée le premier choix avec 28,61 % de part des revenus en 2025 en raison de sa large applicabilité et de son retour sur investissement éprouvé. La taille du marché européen de l'emballage alimentaire pour les formats actifs et intelligents, bien que plus petite, devrait enregistrer le TCAC le plus élevé à 7,63 % à mesure que l'EFSA homologue de nouveaux absorbeurs d'oxygène et des capteurs à encre intelligente. Les indicateurs de fraîcheur à code QR imprimés en ligne permettent aux distributeurs de trier en temps réel les stocks proches de la date d'expiration, réduisant les déchets et renforçant les indicateurs ESG. Le remplissage aseptique conserve une position forte dans les boissons et les soupes, mais fait face à une pression sur les coûts de la part des sachets rétortables stables à température ambiante qui réduisent l'énergie logistique en éliminant le stockage réfrigéré.

L'emballage sous vide peau (VSP) continue de progresser dans les viandes rouges premium, offrant un attrait visuel amélioré tout en assurant une présentation étanche. Les films comestibles à base de protéines de lactosérum ou de dérivés d'algues entrent en phase de tests pilotes pour les tranches de fromage et les barres de snacks, préfigurant une dissolution de l'emballage lui-même en forme consommable à long terme.

Analyse géographique

L'Allemagne a représenté la plus grande part nationale du marché européen de l'emballage alimentaire en 2025, bénéficiant d'une infrastructure de recyclage mature qui a atteint un taux de récupération des emballages de 67 %. Les transformateurs nationaux s'appuient sur les systèmes de collecte sélective et les consignes pour sécuriser un approvisionnement régulier en PCR, amortissant les chocs de prix des résines vierges. La France maintient son leadership dans les aliments premium et certifiés AOC, entraînant des exigences barrières sophistiquées, notamment dans les catégories vin, fromage et pâtisserie. Les spécialistes de l'emballage souple italiens sont pionniers dans les encres héliogravure à faible teneur en solvants qui réduisent les émissions de COV, s'alignant sur les strictes ordonnances de qualité de l'air de Lombardie.

La déviation post-Brexit du Royaume-Uni par rapport aux règles de l'UE offre un bac à sable expérimental où les films barrières renforcés au graphène ont obtenu une autorisation réglementaire fin 2024, accordant des droits de premier entrant aux innovateurs locaux. Les corridors d'exportation de fruits espagnols s'appuient fortement sur les doublures MAP pour atteindre les acheteurs scandinaves, soutenant un cycle de remplacement sain pour les caisses ventilées et les sacs respirants. L'Europe centrale et orientale représente la sous-région à la croissance la plus rapide : la Pologne seule devrait dépasser la moyenne continentale de 150 points de base à mesure que les supermarchés se développent et que les exportations d'aliments surgelés prolifèrent. La Hongrie et la République tchèque reflètent cette tendance à la hausse, portées par des incitations fiscales pour l'investissement dans le stockage frigorifique. Les pays nordiques, quant à eux, enregistrent la plus forte utilisation per capita d'emballages à base de fibres, la Suède et la Finlande affichant des taux de collecte de 85 % pour les emballages en papier en 2025. La mise en tableau de ces contrastes révèle un continent de micro-marchés, chacun exigeant des stratégies de conformité, de matériaux et de marque sur mesure.

Paysage concurrentiel

Le marché est modérément consolidé : les cinq premiers acteurs Amcor, Mondi, Smurfit WestRock, Sealed Air et Huhtamäki ont collectivement contrôlé environ 35 % des revenus en 2024, un niveau qui confère un pouvoir d'achat à l'échelle tout en laissant de l'espace pour les entreprises régionales agiles. L'acquisition par Amcor de Moda Systems pour 55 millions USD a apporté une agilité d'impression numérique adaptée aux micro-tirages et aux références personnalisées, une demande centrale dans les circuits alimentaires directs aux consommateurs.[3]Amcor, "Amcor acquiert Moda Systems," amcor.com La fusion de Smurfit WestRock en 2024 a forgé le plus grand fournisseur mondial de carton ondulé, permettant un transfert de savoir-faire transatlantique dans le carton léger.

Les références en matière de durabilité constituent un champ de bataille concurrentiel. L'expansion du moulage de fibres de Huhtamäki pour 45 millions EUR (52,04 millions USD) répond aux chaînes de restauration rapide confrontées aux restrictions SUP sur les EPS et PS. Le lancement par Sealed Air de sachets antimicrobiens, homologués par l'EFSA, a prolongé la durée de conservation des viandes rouges jusqu'à 40 %, remportant des contrats d'approvisionnement auprès de détaillants paneuropéens. Les innovateurs de taille intermédiaire spécialisés dans les stratifiés mono-matériaux et le désencrage enzymatique signalent une croissance à deux chiffres et sont des cibles d'acquisition privilégiées alors que les acteurs établis renforcent leurs portefeuilles technologiques.

Les dépôts de brevets pour l'emballage actif ont augmenté de 28 % en 2024, signalant un dynamisme continu en R&D malgré la pression sur les marges. Les acteurs incapables de financer l'innovation forment des coentreprises avec le monde académique pour partager les risques tout en maintenant une présence dans les créneaux premium. Dans l'ensemble, la concurrence mêle efficacité d'échelle, maîtrise réglementaire et positionnement en matière de durabilité.

Leaders du secteur européen de l'emballage alimentaire

Amcor plc

Mondi plc

Smurfit WestRock

Tetra Laval International S.A.

Huhtamäki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Smurfit WestRock a finalisé sa fusion, générant 8,5 milliards USD de ventes européennes combinées et renforçant la capacité en carton ondulé pour le commerce électronique.

- Octobre 2024 : Amcor a acquis Moda Systems, intégrant des presses numériques qui réduisent considérablement les temps de changement et les déchets d'encre.

- Août 2024 : Sealed Air a dévoilé une gamme de sachets antimicrobiens actifs en Europe, obtenant l'homologation de l'EFSA pour les applications bœuf et volaille.

- Juillet 2024 : Constantia Flexibles a remporté un Prix européen de l'emballage pour son stratifié barrière recyclable utilisé dans les blocs de fromage.

Périmètre du rapport sur le marché européen de l'emballage alimentaire

Le périmètre de l'étude se concentre sur l'analyse du marché de l'emballage alimentaire en Europe, et le dimensionnement du marché englobe la consommation de produits d'emballage alimentaire dans les secteurs utilisateurs finaux. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les revenus générés par le marché. Le périmètre du rapport comprend le dimensionnement et les prévisions du marché pour la segmentation par matériau (plastique, verre), type de produit (bouteilles et contenants, cartons et sachets, boîtes de conserve, films et emballages, bouchons et fermetures), type d'utilisateur final (fruits et légumes, viande et volaille, produits laitiers, boulangerie et confiserie) et pays. Les tailles et prévisions du marché sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Plastique |

| Papier et carton |

| Métal |

| Verre |

| Bioplastiques |

| Bouteilles et contenants |

| Cartons et sachets |

| Boîtes de conserve |

| Films et emballages |

| Barquettes, bouchons et fermetures |

| Fruits et légumes |

| Viande, volaille et fruits de mer |

| Produits laitiers |

| Boulangerie et confiserie |

| Plats préparés et aliments de commodité |

| Emballage sous atmosphère modifiée (MAP) |

| Emballage aseptique |

| Emballage sous vide peau |

| Emballage actif et intelligent |

| Films comestibles et biodégradables |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de matériau | Plastique |

| Papier et carton | |

| Métal | |

| Verre | |

| Bioplastiques | |

| Par type de produit | Bouteilles et contenants |

| Cartons et sachets | |

| Boîtes de conserve | |

| Films et emballages | |

| Barquettes, bouchons et fermetures | |

| Par utilisateur final | Fruits et légumes |

| Viande, volaille et fruits de mer | |

| Produits laitiers | |

| Boulangerie et confiserie | |

| Plats préparés et aliments de commodité | |

| Par technologie d'emballage | Emballage sous atmosphère modifiée (MAP) |

| Emballage aseptique | |

| Emballage sous vide peau | |

| Emballage actif et intelligent | |

| Films comestibles et biodégradables | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen de l'emballage alimentaire en 2026 ?

Il est évalué à 78,58 milliards USD et devrait atteindre 97,64 milliards USD d'ici 2031.

Quel TCAC est attendu pour l'emballage alimentaire européen entre 2026 et 2031 ?

Le marché devrait croître à un rythme annuel de 4,44 % durant cette période.

Quel matériau d'emballage connaît la croissance la plus rapide en Europe ?

Les bioplastiques sont en tête avec un TCAC de 7,24 %, portés par les incitations réglementaires et les objectifs de durabilité des marques.

Pourquoi les films et emballages gagnent-ils en popularité ?

L'expansion de l'épicerie en ligne nécessite des emballages secondaires légers et protecteurs, stimulant les films et emballages à un TCAC de 6,52 %.

Quelle technologie affiche la plus forte dynamique de croissance ?

Les systèmes d'emballage actifs et intelligents progressent à un TCAC de 7,63 % en raison des exigences plus strictes en matière de sécurité alimentaire et de durée de conservation.

Quelle réglementation clé façonne les stratégies d'emballage en Europe ?

Le règlement de l'UE sur les emballages et les déchets d'emballages impose 30 % de contenu recyclé dans les bouteilles en plastique d'ici 2030 et renforce les critères de recyclabilité pour tous les formats.

Dernière mise à jour de la page le: