Taille et parts du marché des emballages alimentaires micro-perforés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

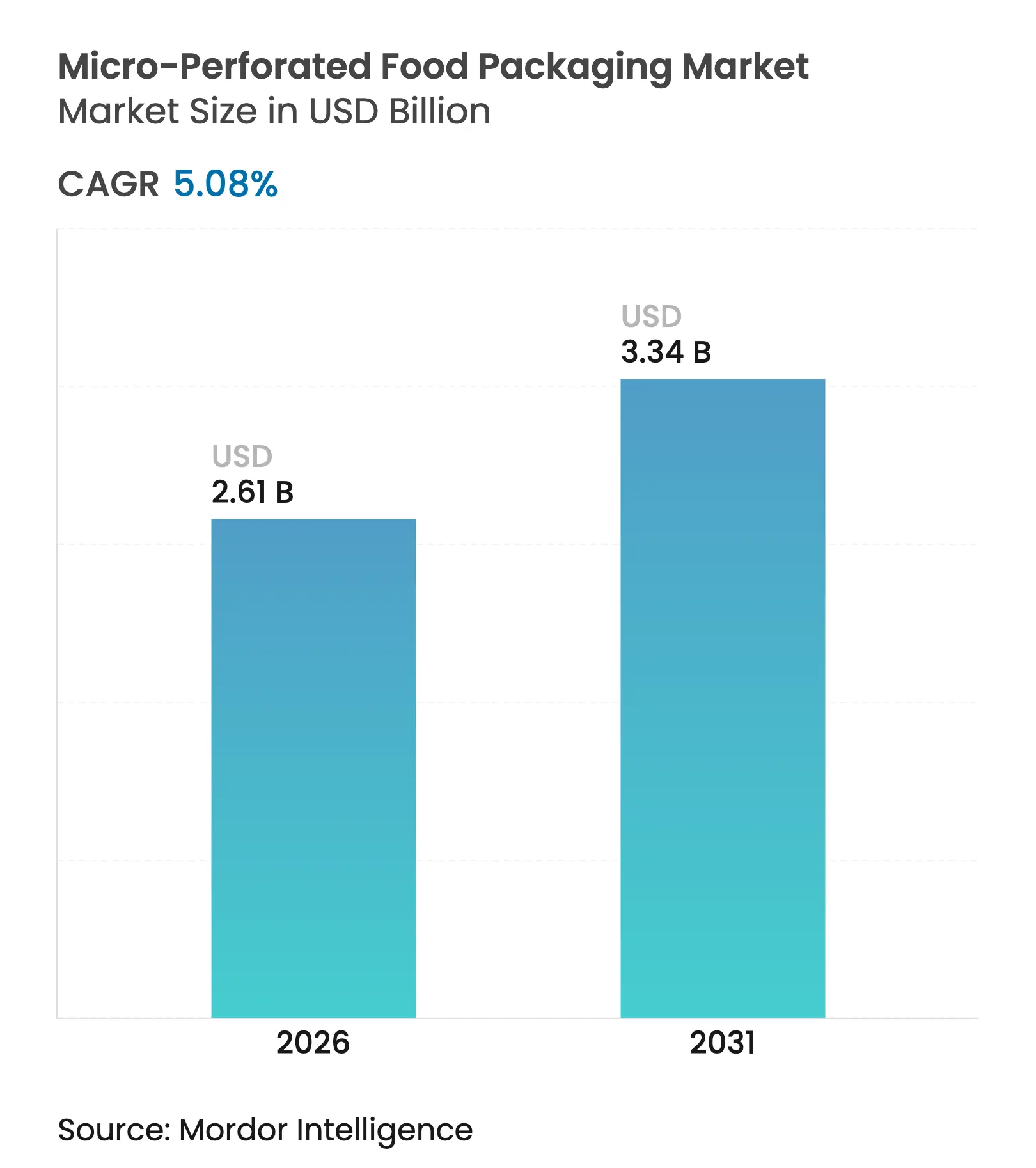

| Taille du Marché (2026) | 2.61 Milliards de dollars |

| Taille du Marché (2031) | 3.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

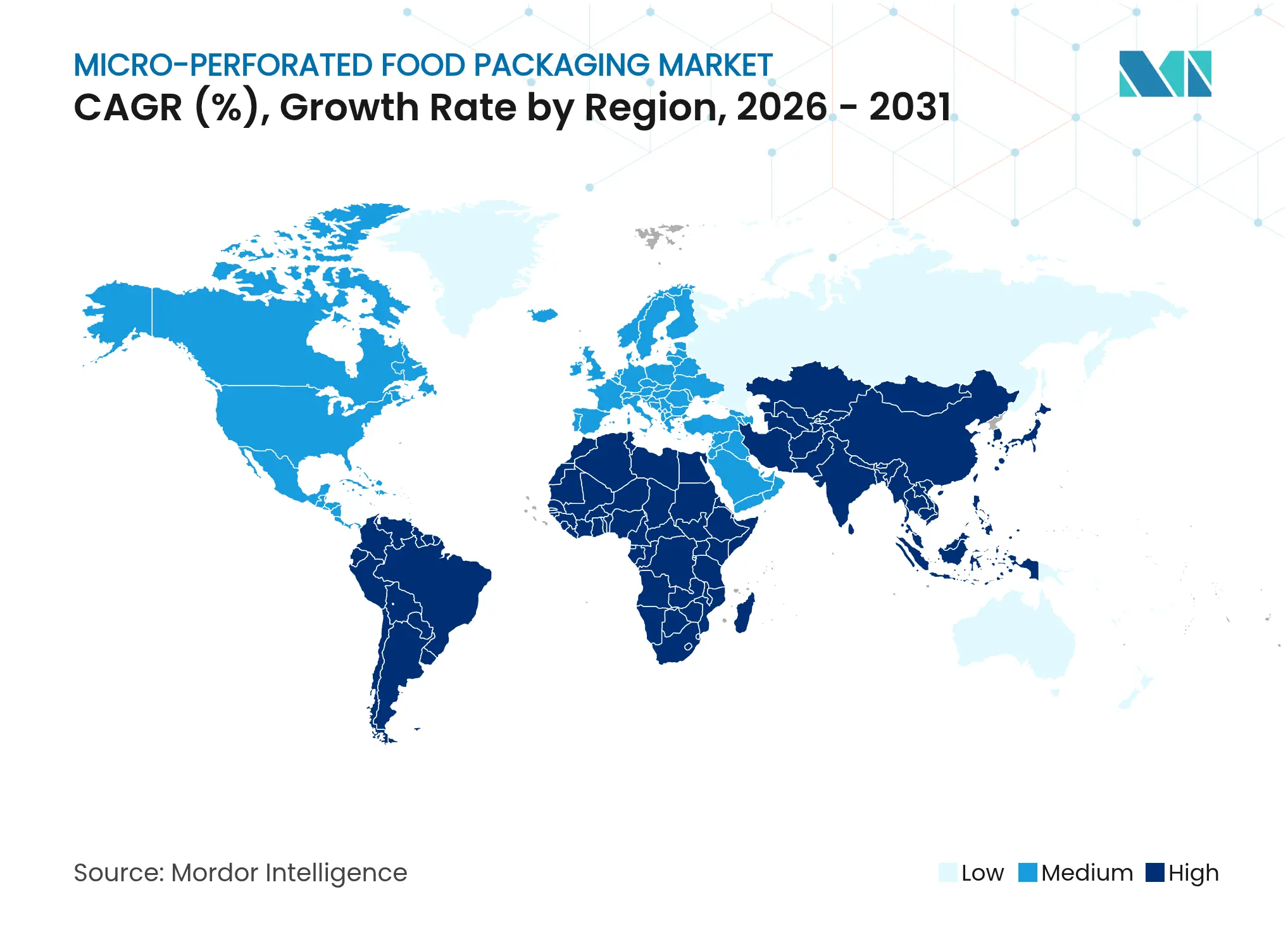

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages alimentaires micro-perforés par Mordor Intelligence

La taille du marché des emballages alimentaires micro-perforés devrait croître de 2,48 milliards USD en 2025 à 2,61 milliards USD en 2026 et devrait atteindre 3,34 milliards USD d'ici 2031 à un CAGR de 5,08 % sur la période 2026-2031. La montée en puissance des mandats de durabilité, la perforation laser assistée par IA et la demande des consommateurs pour des produits frais à durée de conservation prolongée constituent les principaux moteurs de croissance. Le polyéthylène reste le substrat de référence grâce à ses performances éprouvées et à son infrastructure de transformation établie, tandis que les films biodégradables gagnent du terrain à mesure que les marques se préparent à atteindre leurs objectifs de contenu recyclé. L'essor de l'épicerie en ligne stimule l'intérêt pour les flowpacks et les pochettes robustes, tandis que les systèmes de taux de transmission d'oxygène (OTR) contrôlés par IA affinent les schémas de perforation en temps réel et réduisent les pertes. Sur le plan régional, l'Amérique du Nord est en tête grâce à des réglementations strictes en matière de sécurité alimentaire et à des chaînes du froid matures, tandis que l'Asie-Pacifique émerge comme l'arène à la croissance la plus rapide, portée par la hausse des revenus de la classe moyenne et les politiques de réduction du gaspillage alimentaire. L'intensité concurrentielle s'accroît après la fusion d'Amcor avec Berry Global pour 8,43 milliards USD, qui a consolidé la puissance de R&D et élargi le fossé technologique.

Principaux enseignements du rapport

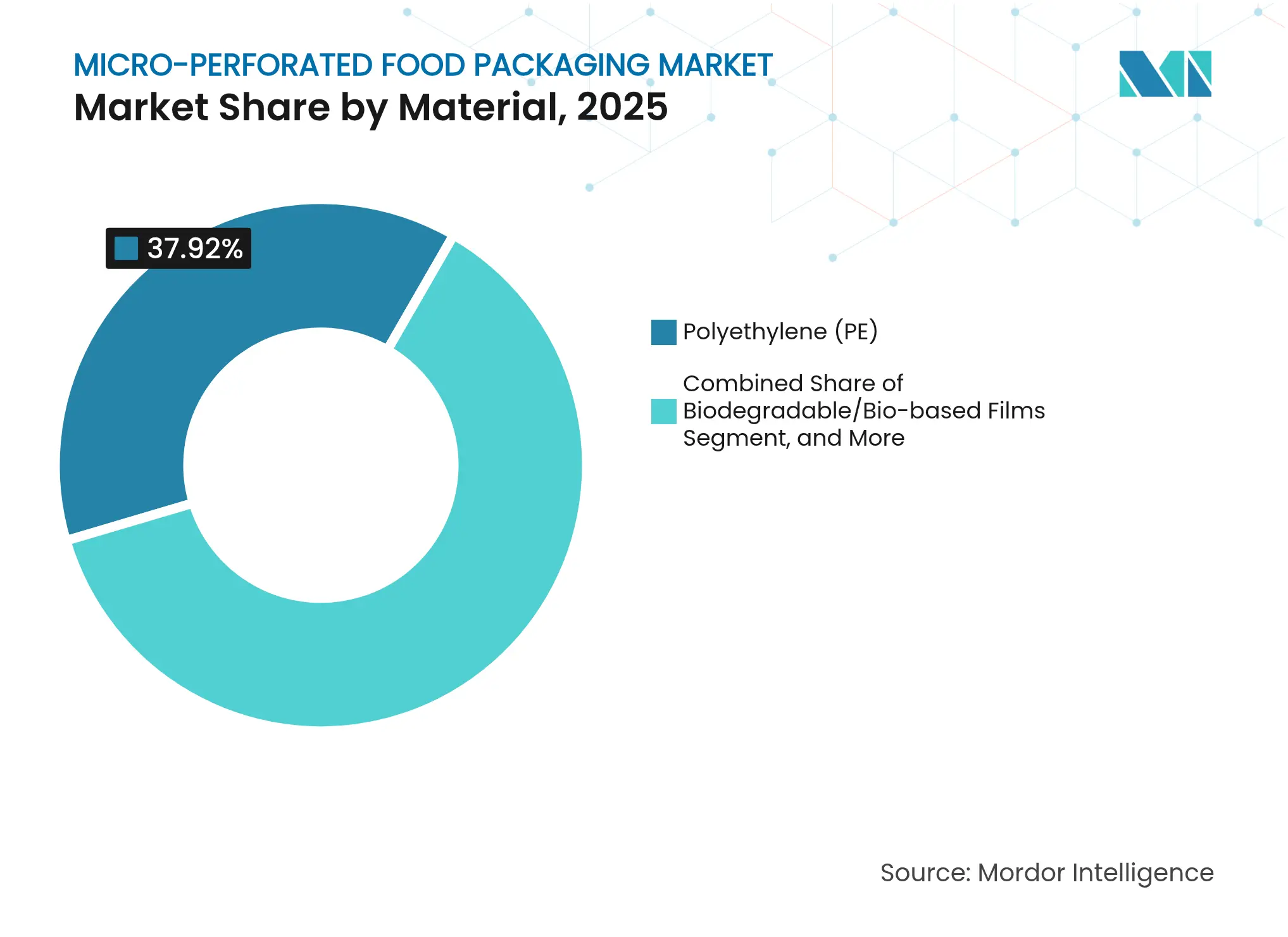

- Par matériau, le polyéthylène détenait 37,92 % de la part du marché des emballages alimentaires micro-perforés en 2025, tandis que les films biodégradables devraient se développer à un CAGR de 8,05 % jusqu'en 2031.

- Par type d'emballage, les sacs et wickets étaient en tête avec une part de revenus de 44,73 % en 2025 ; les flowpacks et pochettes devraient afficher le CAGR le plus rapide de 7,23 % jusqu'en 2031.

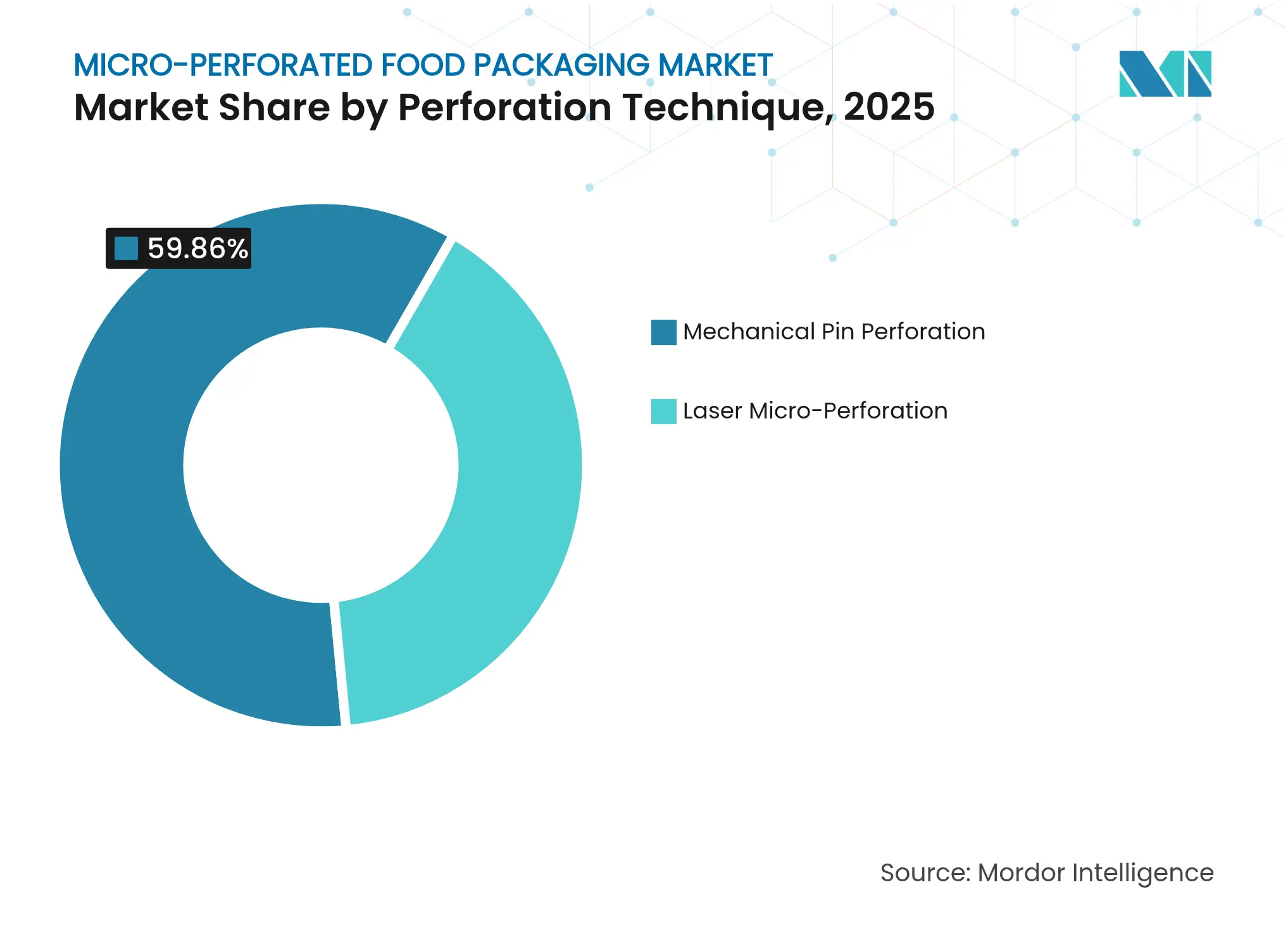

- Par technique de perforation, les systèmes à broche mécanique conservaient 59,86 % de la taille du marché des emballages alimentaires micro-perforés en 2025, tandis que la micro-perforation laser devrait croître à un CAGR de 7,01 %.

- Par application, les fruits et légumes frais représentaient 39,67 % de la taille du marché des emballages alimentaires micro-perforés en 2025, tandis que les repas prêts à consommer enregistreront un CAGR de 8,61 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 35,12 % des revenus de 2025 ; l'Asie-Pacifique enregistre le CAGR le plus rapide de 6,92 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages alimentaires micro-perforés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation croissante de produits frais découpés via la grande distribution moderne | +1.2% | Mondial, avec une concentration en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Demande d'emballages de boulangerie et confiserie à durée de conservation prolongée | +0.8% | Mondial, particulièrement fort sur les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression en faveur de la durabilité pour les films polyoléfiniques légers | +0.6% | UE et Amérique du Nord en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Croissance de la livraison d'épicerie en ligne | +0.5% | Mondial, avec des gains précoces dans les centres urbains | Moyen terme (2-4 ans) |

| Perforation laser assistée par IA permettant un contrôle dynamique de l'OTR | +0.4% | Pôles d'innovation en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Emballage de portions individuelles de produits issus de l'agriculture verticale | +0.3% | Régional, concentré au Japon, à Singapour et aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante de produits frais découpés via la grande distribution moderne

Les chaînes de distribution exigent des emballages maintenant une composition gazeuse optimale pendant 7 à 14 jours, contre un référentiel antérieur de 3 à 5 jours, ce qui favorise une adoption plus large du marché des emballages alimentaires micro-perforés. Des études montrent que le film PLA micro-perforé peut prolonger la durée de conservation des tomates cerises de 40 % tout en préservant les nutriments. Cette tendance s'aligne sur la préférence des consommateurs urbains pour la commodité et soutient les distributeurs intégrés verticalement qui définissent leurs propres spécifications d'emballage.

Demande d'emballages de boulangerie et confiserie à durée de conservation prolongée

La gestion de l'humidité est essentielle pour prévenir le rassissement ou la moisissure. Les systèmes laser produisent des trous de 30 à 100 µm, permettant un contrôle précis de la vapeur d'eau et aidant les marques à s'étendre vers des marchés d'exportation humides. Les gammes de marques distributeurs tirent parti de cette amélioration des performances pour positionner leurs produits comme « durablement frais », soutenant ainsi l'élan du marché des emballages alimentaires micro-perforés.

Pression en faveur de la durabilité pour les films polyoléfiniques légers

Le Règlement UE 2025/40 impose 30 % de contenu recyclé dans les emballages alimentaires en plastique d'ici 2030, accélérant le recours à des films de plus faible épaisseur utilisant 15 à 20 % moins de résine tout en maintenant le même OTR. Les producteurs réduisent le coût des matières premières — représentant environ 60 à 70 % des dépenses totales en films — tout en répondant aux exigences de conformité.[1]Union européenne, "Règlement 2025/40 relatif aux emballages et aux déchets d'emballages," eur-lex.europa.eu

Croissance de la livraison d'épicerie en ligne

Les délais de transit s'étendent à 24-48 heures dans les circuits d'épicerie en ligne, contre 6-12 heures dans la distribution physique. Des emballages micro-perforés optimisés associés à des packs réfrigérants ont réduit les pertes de qualité des litchis de 35 % dans une étude, soulignant leur adéquation avec le commerce électronique. La pénétration croissante d'Internet stimule la demande de formats protecteurs et respirants qui préservent les produits frais lors du dernier kilomètre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la production de films micro-perforés par laser | -0.7% | Mondial, avec un impact particulier sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Législation sur les déchets plastiques et mandats de recyclabilité | -0.4% | UE et Amérique du Nord en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Variabilité de la respiration spécifique aux cultures entraînant des pertes par rétrécissement | -0.3% | Mondial, avec un impact plus élevé dans les régions tropicales et subtropicales | Moyen terme (2-4 ans) |

| Émergence de films respirants à base de cellulose | -0.2% | Pôles d'innovation en UE et Amérique du Nord, diffusion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la production de films micro-perforés par laser

Les unités laser coûtent entre 200 000 et 500 000 USD par ligne et consomment 30 à 50 % d'énergie de plus que les systèmes mécaniques, ce qui alourdit les coûts d'exploitation et limite l'adoption parmi les petits transformateurs. La prime se réduit à mesure que les volumes augmentent, mais reste un obstacle à court terme pour le marché des emballages alimentaires micro-perforés.

Législation sur les déchets plastiques et mandats de recyclabilité

L'interdiction des PFAS dans les emballages alimentaires par l'UE et l'exigence de recyclabilité totale d'ici 2030 imposent des reconceptions et augmentent les coûts de conformité. La divergence des réglementations nationales en Asie ajoute de la complexité pour les exportateurs, élevant le risque et ralentissant les décisions d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les films biodégradables défient la domination du PE

Le polyéthylène a conservé 37,92 % de la part du marché des emballages alimentaires micro-perforés en 2025 grâce à son efficacité en termes de coûts et à la large familiarité des transformateurs. Les films biodégradables affichent un CAGR de 8,05 %, portés par les engagements des distributeurs à passer à des solutions compostables. Des recherches confirment que le PLA perforé égale les gains de durée de conservation du PE tout en se compostant en six mois. La taille du marché des emballages alimentaires micro-perforés pour les matériaux biodégradables devrait progresser régulièrement à mesure que les réglementations se renforcent.

Des obstacles techniques subsistent : la sensibilité à l'humidité du PLA et sa résistance thermique plus faible nécessitent des ajustements de formulation et une logistique de stockage réfrigéré. Les fournisseurs ajoutent désormais des agents de nucléation et des revêtements spéciaux qui offrent un OTR comparable sans compromettre la clarté. Ces améliorations aident le secteur des emballages alimentaires micro-perforés à atteindre les objectifs de contenu recyclé sans sacrifier les performances.

Par type d'emballage : les flowpacks gagnent du terrain dans le commerce électronique

Les sacs et wickets représentaient 44,73 % des revenus en 2025, reflétant les pratiques commerciales bien établies et le faible coût unitaire. Les flowpacks et pochettes sont en voie d'atteindre un CAGR de 7,23 %, portés par le besoin de l'épicerie en ligne de formats résistants à la perforation. La perforation en ligne lors du scellage des flowpacks supprime une étape de traitement et réduit les déchets, améliorant le débit. Associés à un contrôle avancé des schémas, les flowpacks peuvent maintenir des profils OTR spécifiques pour les baies délicates lors d'une livraison en deux jours, renforçant leur attrait au sein du marché des emballages alimentaires micro-perforés.

Les films de couvercle et barquettes servent les fournisseurs de kits repas haut de gamme qui recherchent la clarté de la fenêtre et une protection rigide. Les fournisseurs intègrent des fonctionnalités de refermeture pelable qui permettent aux consommateurs de fractionner les produits frais, prolongeant l'utilisation et réduisant les déchets — un autre facteur favorable pour le secteur des emballages alimentaires micro-perforés.

Par technique de perforation : la technologie laser conduit une révolution de précision

Les systèmes à broche mécanique représentent encore 59,86 % de la taille du marché des emballages alimentaires micro-perforés en raison de leur faible investissement initial et de leur facilité de maintenance. La micro-perforation laser croît de 7,01 % par an, offrant des diamètres de trous de 30 µm et des tolérances plus serrées. Les lasers couplés à l'IA surveillent les taux de respiration des produits et corrigent automatiquement les schémas, réduisant les rejets et soutenant les références premium. Des capteurs acoustiques vérifient l'intégrité des trous en temps réel, raccourcissant les cycles de mise en route.

Le coût élevé des équipements ralentit l'adoption sur les marchés émergents, mais les co-traitants au service de marques multinationales spécifient de plus en plus la qualité laser pour la conformité à l'exportation. Les lignes mécaniques restent pertinentes pour les produits en vrac où un OTR précis est moins critique, confirmant un paysage à double technologie au sein du marché des emballages alimentaires micro-perforés.

Par application : les repas prêts à consommer stimulent l'innovation

Les produits frais ont conservé une part de 39,67 % en 2025, soulignant la dépendance de cette catégorie aux emballages respirables. Les repas prêts à consommer mènent la croissance à 8,61 % à mesure que les citadins adoptent la commodité. Les barquettes multi-composants nécessitent une perforation spécifique par zone pour équilibrer les protéines, les légumes et les sauces. Certains transformateurs intègrent des capteurs de fraîcheur compatibles QR qui suivent l'accumulation interne de CO₂, réduisant les déchets et différenciant les références premium. Les segments de boulangerie exploitent la micro-perforation principalement pour l'évacuation de l'humidité plutôt que pour l'entrée d'oxygène, confirmant des besoins fonctionnels diversifiés au sein du marché des emballages alimentaires micro-perforés.

La viande, le poisson et le fromage nécessitent des atmosphères pauvres en oxygène pour éviter la détérioration. Le nombre de perforations est minimal mais critique ; trop de trous déclenchent l'oxydation, trop peu favorisent des conditions anaérobies propices aux agents pathogènes. Le réglage de précision positionne donc les systèmes laser comme l'option privilégiée dans les emballages réfrigérés prêts à la vente pour les protéines.

Analyse géographique

La domination de l'Amérique du Nord découle de l'harmonisation des directives de la FDA et de la demande des distributeurs pour une durée de conservation de 7 à 14 jours. Les chaînes de supermarchés appliquent des tableaux de bord fournisseurs stricts qui récompensent la réduction des pertes, entraînant une large adoption des solutions d'emballages micro-perforés. La région est également en tête pour les commandes d'épicerie en ligne dépassant 15 % de pénétration, amplifiant la valeur des emballages respirables robustes capables de résister aux réseaux de livraison de colis.

L'Europe aligne sa croissance sur les impératifs de durabilité. Le Règlement 2025/40 impose la recyclabilité totale, contraignant les transformateurs à reconcevoir les structures de films autour du PE monomatériau ou des composites papier. L'Allemagne et les Pays-Bas pilotent des partenariats avec l'agriculture verticale où des collaborations Producteur-Conditionneur-Distributeur spécifient l'OTR livré au moment du transfert de l'emballage. Le Royaume-Uni équilibre la divergence avec l'UE grâce à sa taxe sur les emballages plastiques, encourageant l'adoption de films micro-perforés à contenu recyclé.

L'urbanisation rapide de l'Asie-Pacifique et la hausse des revenus disponibles soutiennent une demande en forte croissance. Les géants du commerce électronique chinois fixent des indicateurs clés de performance stricts en matière de fraîcheur à la livraison, stimulant les investissements dans des lignes de perforation laser assistées par IA. Le Japon se concentre sur les emballages en portions individuelles pour les ménages d'une personne ; des pochettes respirables de précision garantissent que les légumes à feuilles restent croquants pendant une semaine. Les régulateurs d'Asie du Sud-Est, menés par les limites thaïlandaises sur les métaux lourds pour les films au contact alimentaire, contraignent les transformateurs à passer à des conceptions conformes et micro-perforées, stimulant la croissance du marché régional.

Paysage concurrentiel

Le marché des emballages alimentaires micro-perforés reste modérément fragmenté, bien que la combinaison Amcor-Berry Global élève la R&D à grande échelle. Le budget annuel d'innovation de 180 millions USD de l'entité fusionnée accélère les nouvelles chimies de résines et les plateformes laser-IA.[3]Amcor, "Amcor finalise sa fusion avec Berry Global," amcor.com Sealed Air intensifie son focus sur les partenariats e-commerce alimentaire, déployant des lignes Cryovac perforées optimisées pour les colis en chaîne du froid. Mondi investit dans des emballages micro-perforés à base de papier destinés à la confiserie, associant des revêtements barrières à la recyclabilité en collecte sélective.

Des spécialistes comme Elen Laser Systems et Ultraperf Technologies se différencient grâce à des têtes laser modulaires qui s'adaptent aux flowpacks existants, abaissant les barrières à l'adoption. Les transformateurs régionaux en Asie concèdent sous licence une surveillance acoustique brevetée pour garantir la cohérence des trous à des vitesses de ligne élevées, répondant aux audits qualité des propriétaires de marques multinationales. L'intérêt du capital-investissement augmente à mesure que les petits transformateurs installent des lasers de première génération pour servir les fournisseurs d'agriculture verticale, signalant un potentiel de consolidation continu au sein du secteur des emballages alimentaires micro-perforés.

Leaders du secteur des emballages alimentaires micro-perforés

Mondi Plc

KM Packaging Services Ltd.

Sealed Air Corporation

Amcor Group

Coveris Management GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amcor a finalisé sa fusion entièrement en actions avec Berry Global, créant un groupe d'emballages plus important visant 3 milliards USD de flux de trésorerie annuels.

- Avril 2025 : Hotpack a investi 100 millions USD dans une usine de 70 000 pieds carrés dans le New Jersey pour fabriquer des emballages alimentaires personnalisables pour les clients américains.

- Mars 2025 : Amcor a émis 2,2 milliards USD de billets de premier rang pour refinancer la dette liée à la fusion et financer la R&D en matière d'emballages durables.

- Février 2025 : L'Union européenne a promulgué le Règlement 2025/40 relatif aux emballages et aux déchets d'emballages, imposant 30 % de contenu recyclé dans les emballages alimentaires en PET d'ici 2030.

Portée du rapport mondial sur le marché des emballages alimentaires micro-perforés

L'emballage alimentaire micro-perforé est un type d'emballage comportant de minuscules trous permettant une circulation d'air contrôlée. Cela aide à réguler les niveaux de dioxyde de carbone et d'oxygène à l'intérieur de l'emballage, ce qui peut prolonger la durée de conservation des denrées alimentaires périssables telles que les fruits, les légumes et les produits de boulangerie. La recherche examine également les facteurs de croissance sous-jacents et les principaux acteurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché des emballages alimentaires micro-perforés est segmenté par matériau (polypropylène (PP), polyéthylène (PE), polyéthylène téréphtalate (PET) et autres matériaux), par application (fruits et légumes, boulangerie et confiserie, produits prêts à consommer et autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les estimations et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Polypropylène (PP) |

| Polyéthylène (PE) |

| Polyéthylène téréphtalate (PET) |

| Films biodégradables/biosourcés |

| Autre matériau |

| Sacs et wickets |

| Films de couvercle et barquettes |

| Flowpacks et pochettes |

| Autres types d'emballages |

| Micro-perforation laser |

| Perforation par broche mécanique |

| Fruits et légumes |

| Boulangerie et confiserie |

| Repas prêts à consommer et plats préparés |

| Viande, poisson et fromage |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Polypropylène (PP) | ||

| Polyéthylène (PE) | |||

| Polyéthylène téréphtalate (PET) | |||

| Films biodégradables/biosourcés | |||

| Autre matériau | |||

| Par type d'emballage | Sacs et wickets | ||

| Films de couvercle et barquettes | |||

| Flowpacks et pochettes | |||

| Autres types d'emballages | |||

| Par technique de perforation | Micro-perforation laser | ||

| Perforation par broche mécanique | |||

| Par application | Fruits et légumes | ||

| Boulangerie et confiserie | |||

| Repas prêts à consommer et plats préparés | |||

| Viande, poisson et fromage | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages alimentaires micro-perforés ?

La taille du marché des emballages alimentaires micro-perforés a atteint 2,61 milliards USD en 2026 et devrait croître jusqu'à 3,34 milliards USD d'ici 2031.

Quel matériau détient la plus grande part dans ce marché ?

Le polyéthylène est en tête avec 37,92 % de la part du marché des emballages alimentaires micro-perforés en 2025, grâce à son rapport coût-efficacité et à la large infrastructure de transformation disponible.

Pourquoi les films biodégradables gagnent-ils du terrain ?

Les engagements de durabilité des distributeurs et le mandat de contenu recyclé du Règlement 2025/40 stimulent un CAGR de 8,05 % pour les films micro-perforés biodégradables jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 6,92 %, portée par l'urbanisation, l'adoption du commerce électronique et les nouvelles réglementations en matière de sécurité alimentaire.

En quoi la perforation laser diffère-t-elle de la perforation mécanique ?

Les systèmes laser créent des trous plus petits et plus uniformes (≈ 30 µm) et permettent un contrôle de l'OTR en temps réel assisté par IA, tandis que les broches mécaniques sont moins coûteuses mais moins précises.

Quelles sont les principales forces réglementaires qui façonnent le secteur ?

Le Règlement de l'UE relatif aux emballages et aux déchets d'emballages 2025/40 exige 30 % de contenu recyclé et une recyclabilité totale d'ici 2030, influençant les choix de matériaux et de conception dans le monde entier.

Dernière mise à jour de la page le: