Taille et part du marché des dispositifs d'ostéosynthèse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.53 Milliards de dollars |

| Taille du Marché (2031) | 16.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'ostéosynthèse par Mordor Intelligence

La taille du marché des dispositifs d'ostéosynthèse est estimée à 11,53 milliards USD en 2026 et devrait atteindre 16,85 milliards USD d'ici 2031, à un CAGR de 7,88 % au cours de la période de prévision (2026-2031).

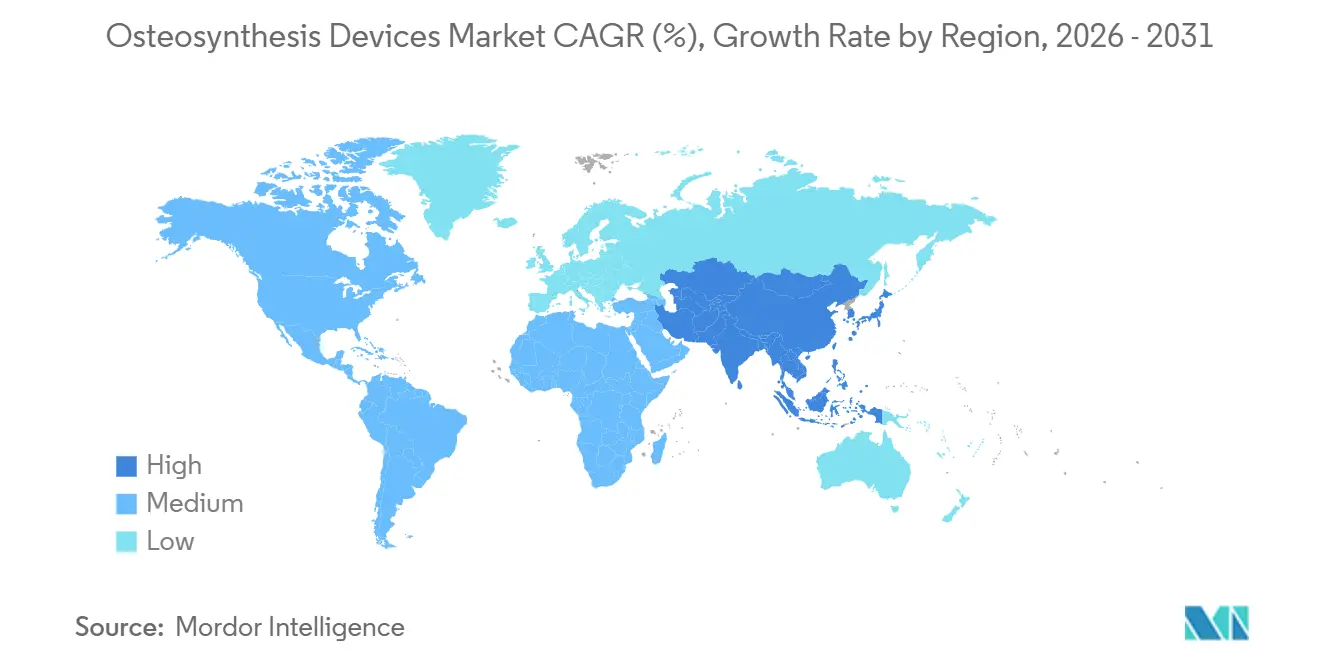

L'adoption accélérée des métaux bioabsorbables, des implants à données en temps réel et des modèles de paiement basés sur la valeur remodèle la dynamique concurrentielle, tandis que la volatilité persistante de l'approvisionnement en matériaux et les retards réglementaires tempèrent la croissance à court terme. Les chirurgiens continuent de privilégier la fixation interne pour les fractures courantes, mais les systèmes externes progressent le plus rapidement à mesure que la chirurgie de contrôle des dommages par étapes gagne du terrain. Les hôpitaux dominent les achats, mais les centres de chirurgie ambulatoire captent une part croissante, aidés par l'élargissement des listes de procédures du CMS. Sur le plan régional, l'Amérique du Nord conserve la base de revenus la plus importante, tandis que l'Asie-Pacifique affiche le CAGR le plus élevé grâce aux améliorations nationales des soins aux traumatisés.

Principaux enseignements du rapport

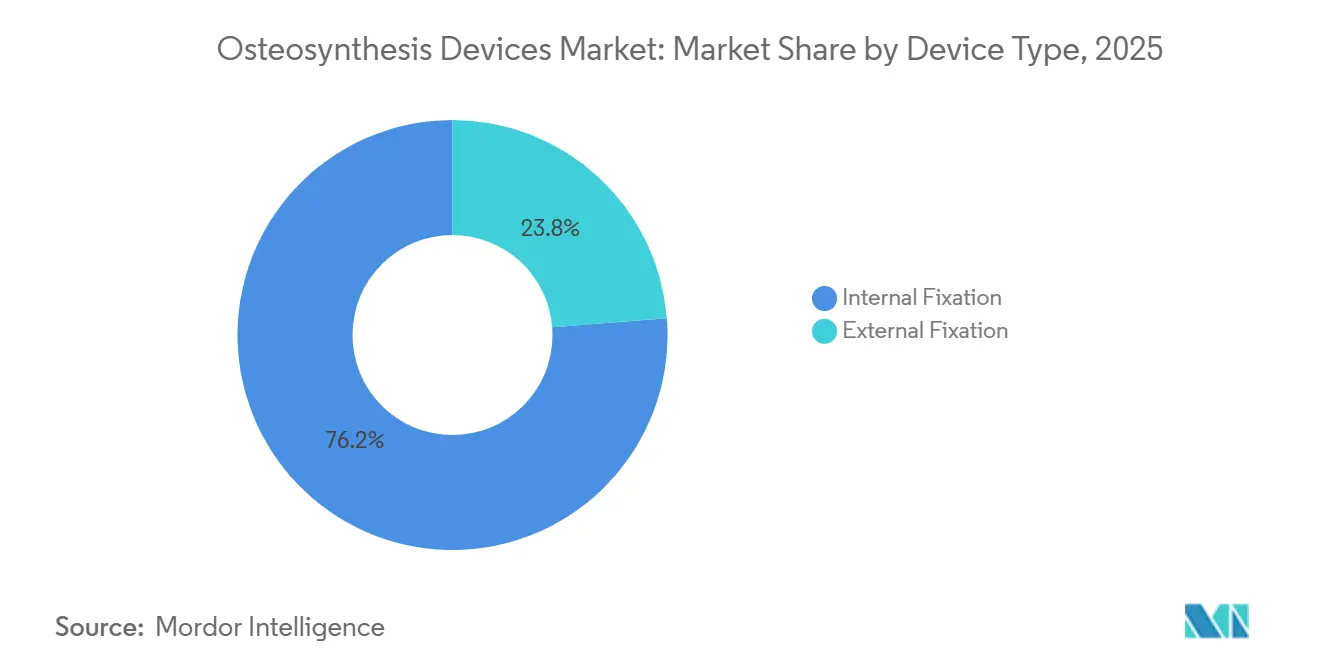

- Par type de dispositif, la fixation interne a représenté 76,24 % de la part du marché des dispositifs d'ostéosynthèse en 2025 ; la fixation externe devrait progresser à un CAGR de 9,02 % jusqu'en 2031.

- Par matériau, les métaux et polymères non dégradables ont représenté 78,45 % de la taille du marché des dispositifs d'ostéosynthèse en 2025 ; les alliages dégradables progressent à un CAGR de 11,45 % jusqu'en 2031.

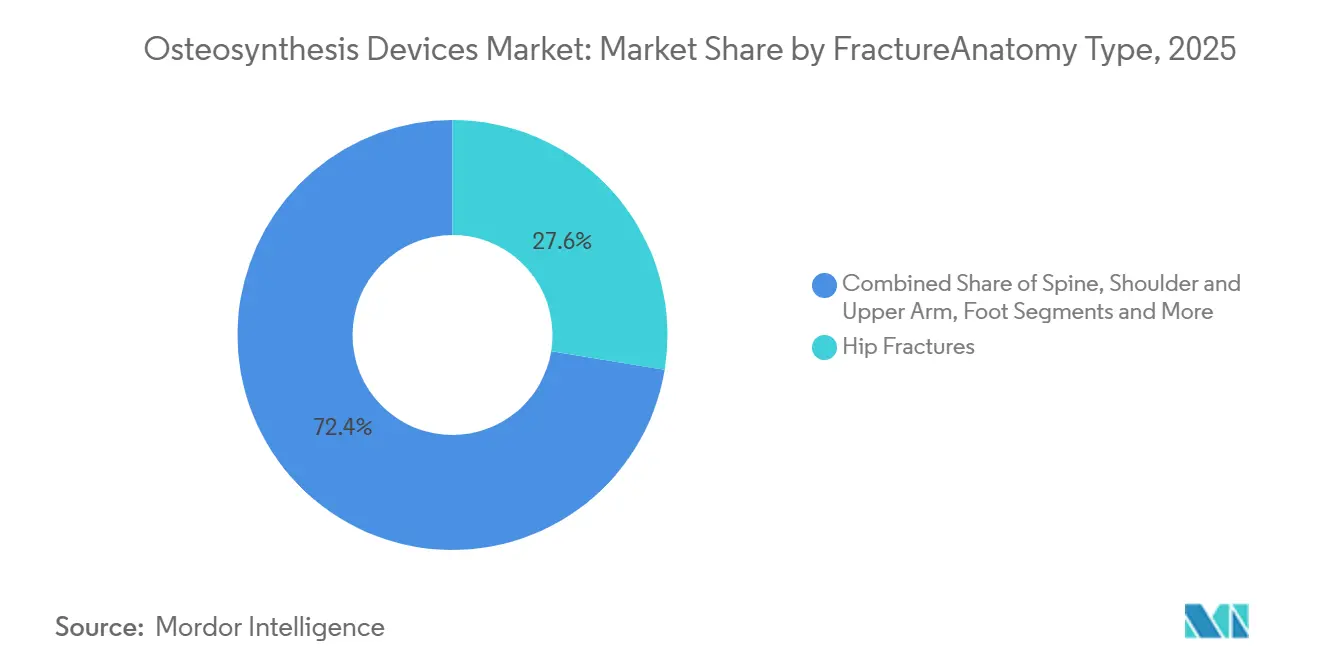

- Par anatomie, les fractures de la hanche ont représenté 27,58 % des revenus en 2025 ; la fixation de la colonne vertébrale devrait progresser à un CAGR de 8,35 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux ont conservé 64,25 % de la taille du marché des dispositifs d'ostéosynthèse en 2025 ; les centres de chirurgie ambulatoire progressent à un CAGR de 9,24 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 34,67 % de la part du marché des dispositifs d'ostéosynthèse en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 9,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs d'ostéosynthèse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation des fractures gériatriques et prévalence de l'ostéoporose | +1.4% | Europe, Amérique du Nord, APAC vieillissante | Long terme (≥ 4 ans) |

| Hausse des accidents de la route et des blessures sportives | +1.1% | Inde, Chine, Asie du Sud-Est, MEA | Moyen terme (2-4 ans) |

| Avancées dans les technologies de plaques à verrouillage et de fixation mini-invasive | +1.3% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Expansion des soins aux traumatisés dans les marchés émergents | +0.9% | Chine, Inde, Brésil, CCG | Long terme (≥ 4 ans) |

| Adoption d'implants à revêtement antibactérien et à capteurs intégrés | +0.8% | États-Unis, Europe occidentale, CCG | Court terme (≤ 2 ans) |

| Procédures réglementaires accélérées pour les implants bioabsorbables Mg/Zn | +0.7% | États-Unis, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des fractures gériatriques et prévalence de l'ostéoporose

La population mondiale âgée de 60 ans et plus atteindra 1,4 milliard d'ici 2030, ajoutant des millions de fractures de fragilité nécessitant une fixation fiable.[1]Organisation mondiale de la Santé, "Vieillissement et santé," OMS, who.int Les hospitalisations pour fracture de la hanche aux États-Unis ont atteint 300 000 en 2025, avec des coûts moyens d'hospitalisation dépassant 40 000 USD par épisode, ce qui intensifie la pression des payeurs en faveur d'implants permettant une récupération plus rapide.[2]Centres pour le contrôle et la prévention des maladies, "Fractures de la hanche chez les adultes âgés," CDC, cdc.gov Une densité minérale osseuse plus faible double le risque de fracture, poussant les chirurgiens vers des plaques à verrouillage en titane qui réduisent le blindage des contraintes dans l'os ostéoporotique. Les modèles de paiement groupé récompensent les dispositifs qui minimisent les réopérations, renforçant l'adoption d'implants haut de gamme sur le marché des dispositifs d'ostéosynthèse. Collectivement, ces forces démographiques et économiques augmentent les volumes de procédures à long terme en Europe, en Amérique du Nord et dans les économies asiatiques vieillissantes.

Hausse des accidents de la route et des blessures sportives

Les accidents de la route causent 50 millions de blessures non mortelles par an, dont beaucoup nécessitent une prise en charge chirurgicale des fractures. L'Inde a enregistré 461 000 décès sur la route en 2024, une hausse liée aux accidents de deux-roues avec un taux d'utilisation du casque inférieur à 40 %, ce qui accroît la demande de matériel de fixation tibiale et fémorale. La Chine a recensé 58 000 fractures liées au sport nécessitant une intervention chirurgicale en 2025, soit une hausse de 12 % liée à la pratique du ski et des marathons chez les millennials urbains. Les traumatismes à haute énergie produisent des fractures comminutives qui reçoivent d'abord des cadres externes de contrôle des dommages avant une fixation interne définitive, stimulant les ventes de dispositifs doubles sur le marché des dispositifs d'ostéosynthèse. La preuve que les protocoles par étapes réduisent les complications pulmonaires de 30 % renforce davantage la croissance des fixateurs externes dans les économies à forte croissance.[3]Académie américaine des chirurgiens orthopédistes, "Orthopédie de contrôle des dommages : preuves et résultats," AAOS, aaos.org

Avancées dans les technologies de plaques à verrouillage et de fixation mini-invasive

Les vis de verrouillage polyaxiales réduisent la malunion des fractures du fémur distal de 18 % par rapport aux conceptions monoaxiales, soulignant la valeur clinique des constructions à angle fixe. L'insertion percutanée de plaques guidée par fluoroscopie réduit le temps opératoire jusqu'à 35 %, un indicateur essentiel pour les centres de chirurgie ambulatoire qui réalisent désormais davantage de procédures traumatologiques. Le portefeuille AxSOS 3 de Stryker a enregistré une hausse de revenus de 23 % en 2025, illustrant comment les plaques modulaires et anatomiquement contournées répondent aux besoins des unités de traumatologie actives. Douze nouveaux systèmes de verrouillage ont obtenu l'autorisation de la FDA en 2025, plusieurs comportant des vis autotaraudeuses qui réduisent le nombre d'instruments et les coûts de stérilisation. Ces innovations élèvent le plafond de performance de la fixation interne et maintiennent l'élasticité des prix premium sur le marché des dispositifs d'ostéosynthèse.

Expansion des soins aux traumatisés dans les marchés émergents

L'initiative Chine saine 2030 a alloué 1,2 milliard USD en 2025 pour équiper 1 200 hôpitaux de comté en suites d'imagerie et en stocks de plaques à verrouillage, réduisant les transferts de patients entre provinces d'environ 70 %. Le programme Ayushman Bharat de l'Inde a ajouté 18 procédures orthopédiques à sa liste de remboursement en 2024, catalysant la croissance des volumes pour les implants en acier inoxydable à faible coût dont le prix est inférieur à 150 USD. Le Brésil a certifié 14 % de centres de traumatologie supplémentaires en 2025, principalement dans des régions où les taux de blessures routières dépassent la moyenne nationale de 40 %. La Banque mondiale calcule un retour économique de 3,2 millions USD pour chaque million USD investi dans les capacités de traumatologie, renforçant les engagements de financement public. À mesure que les infrastructures se développent au-delà des villes de premier rang, le nombre de procédures augmente plus vite que le produit intérieur brut, élargissant l'empreinte du marché des dispositifs d'ostéosynthèse dans les régions émergentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des implants avancés dans les régions à faible revenu | −0.6% | Afrique subsaharienne, Asie du Sud, États andins | Long terme (≥ 4 ans) |

| Normes réglementaires et d'essai strictes | −0.4% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en matières premières (alliages Ti, Mg) | −0.5% | Mondial, points d'étranglement en Chine et en Ukraine | Court terme (≤ 2 ans) |

| Manque de compétences chirurgicales pour les techniques mini-invasives | −0.3% | APAC rurale, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des implants avancés dans les régions à faible revenu

Les plaques à verrouillage et les vis bioabsorbables se vendent à un prix trois à cinq fois supérieur à celui des implants de base en acier inoxydable, créant des obstacles à l'accessibilité financière là où les dépenses de santé à la charge des patients dépassent 50 % des dépenses totales. Les dépenses de santé par habitant s'élevaient en moyenne à seulement 78 USD en Afrique subsaharienne en 2025, obligeant les chirurgiens à recourir à des broches de Kirschner et à des fixateurs externes dont le prix est inférieur à 100 USD. Dans l'Inde rurale, une plaque en titane à 500 USD équivaut à deux mois de revenus d'un ménage, limitant l'adoption malgré une charge croissante de cas traumatologiques. Les implants à valeur optimisée dont le prix est inférieur à 200 USD manquent de preuves cliniques solides, ce qui restreint leur inclusion dans les formulaires publics. En conséquence, la pénétration du matériel haut de gamme reste faible, freinant la croissance du marché des dispositifs d'ostéosynthèse dans les régions les plus pauvres.

Normes réglementaires et d'essai strictes

Le retard accumulé dans le cadre du règlement européen sur les dispositifs médicaux dépassait 10 000 dossiers en décembre 2025, portant les coûts de recertification au-delà de 500 000 USD par ligne de produits pour les fabricants de taille intermédiaire. La FDA a reçu 4 200 soumissions 510(k) au cours de l'exercice 2025, soit une hausse de 18 % d'une année sur l'autre qui a allongé les délais médians d'autorisation à 11 mois. Les exigences de biocompatibilité ISO 10993 et d'essais mécaniques ASTM ajoutent 12 à 18 mois aux cycles de développement des nouveaux bioabsorbables, érodant l'avantage du premier entrant. Les innovateurs de plus petite taille manquent souvent du capital et de l'infrastructure de gestion de la qualité nécessaires pour surmonter ces obstacles, ce qui les pousse à réduire leur portefeuille ou à quitter le marché. Ces facteurs ralentissent le flux de nouveaux produits et tempèrent les gains tirés de l'innovation sur le marché des dispositifs d'ostéosynthèse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : la fixation externe gagne des parts dans les traumatismes complexes

Les systèmes externes représentaient 23,76 % des revenus en 2025 et devraient croître à un CAGR de 9,02 %, la trajectoire la plus rapide par type de dispositif au sein du marché des dispositifs d'ostéosynthèse. L'orthopédie de contrôle des dommages favorise une stabilisation rapide, rendant les cadres circulaires et hybrides indispensables lors de la prise en charge des blessures multi-systémiques. Les constructions de type Ilizarov pour l'allongement des membres affichent une croissance annuelle de 11 %, tandis que les fixateurs articulés permettent une mobilisation articulaire précoce qui réduit le risque de contracture. La fixation interne reste le principal outil de travail, avec 76,24 % de part de marché en 2025 ; cependant, son CAGR est en retrait à 7,5 % en raison de la maturité du marché qui limite le potentiel de hausse. La taille du marché des dispositifs d'ostéosynthèse pour les plaques et vis devrait atteindre 9,8 milliards USD d'ici 2031, soutenue par des conceptions modulaires qui réduisent les temps de rotation en salle d'opération.

L'enclouage définitif précoce des diaphyses fémorales et tibiales soutient des volumes stables de fixation interne, mais les fractures péri-articulaires complexes commencent de plus en plus par des cadres externes temporaires avant conversion, un changement de protocole qui élargit la demande de dispositifs doubles. Des prototypes de clous intelligents transmettant des données de charge pourraient fermer la boucle de rétroaction entre les chirurgies par étapes, favorisant l'intégration entre dispositifs. La croissance des centres de chirurgie ambulatoire stimule également les systèmes externes à faible instrumentation adaptés aux contextes ambulatoires. Collectivement, les innovations en matière de fixation externe réduisent l'écart de revenus historique et modifient les cartes d'investissement des fournisseurs.

Par matériau : les alliages dégradables perturbent la domination des métaux

L'acier inoxydable non dégradable, le titane et les composites PEEK ont représenté 78,45 % de la part du marché des dispositifs d'ostéosynthèse en 2025, mais les matériaux dégradables affichent le CAGR le plus élevé à 11,45 %. Les vis magnésium-calcium se résorbent en 12 mois, éliminant les chirurgies de retrait secondaires qui ajoutent 5 000 à 8 000 USD par épisode. Les alliages à base de zinc avec une dégradation plus lente de 18 à 24 mois étendent la bioabsorbabilité aux anatomies portantes. La taille du marché des dispositifs d'ostéosynthèse attribuable aux dégradables devrait dépasser 2,3 milliards USD d'ici 2031, soulignant leur pertinence stratégique. Pendant ce temps, le titane, soutenu par la compatibilité avec la fabrication additive, conserve sa domination dans la fixation vertébrale à haute valeur ajoutée, et les cages CFR-PEEK assurent des avantages de visualisation radiotransparente pour l'évaluation de la fusion.

L'adoption des dégradables s'accélère lorsque les payeurs reconnaissent les économies sur l'épisode total ; les premiers pilotes de paiement groupé aux États-Unis rapportent des réductions de coûts de 18 à 23 % lorsque les résorbables évitent les chirurgies de retrait. Les difficultés de la chaîne d'approvisionnement, notamment les quotas d'exportation de magnésium imposés par la Chine à mi-2025, menacent la stabilité des prix, incitant les fabricants d'équipements d'origine à envisager une coulée d'alliages localisée. Les constructions hybrides associant des plaques en titane à des vis bioabsorbables émergent comme des solutions de compromis dans les scénarios de mise en charge.

Par type de fracture/anatomie : la fixation vertébrale dépasse le segment de la hanche

Les fractures de la hanche ont représenté 27,58 % des revenus de 2025, mais la fixation vertébrale affiche le CAGR le plus élevé à 8,35 %. Les systèmes à vis pédiculaires conçus pour une insertion percutanée réduisent les pertes sanguines de 65 % et ramènent les durées d'hospitalisation à 23 heures, les rendant adaptés aux centres de chirurgie ambulatoire. Les plaques à verrouillage volar pour les fractures du radius distal permettent une mobilisation immédiate du poignet, réduisant les délais de rééducation. La part du marché des dispositifs d'ostéosynthèse pour le matériel vertébral devrait atteindre 19 % d'ici 2031, à mesure que la prévalence des fractures par compression vertébrale augmente dans les cohortes vieillissantes.

La technologie de fixation de la hanche continue d'évoluer grâce aux clous céphalomédullaires avec lames hélicoïdales qui réduisent les défaillances liées aux implants dans l'os ostéoporotique. Les fractures péri-prothétiques entourant les implants totaux de genou ajoutent une demande incrémentale de plaques fémorales distales, renforçant les portefeuilles anatomiques diversifiés. Les systèmes de mini-fragments pour la main et le pied représentent individuellement de petits articles, mais génèrent collectivement près de 700 millions USD de revenus annuels, en faisant des niches intéressantes pour les fournisseurs spécialisés.

Par utilisateur final : les centres de chirurgie ambulatoire captent des parts aux hôpitaux

Les hôpitaux représentent encore 64,25 % des revenus des utilisateurs finaux, mais les centres de chirurgie ambulatoire progressent à un CAGR de 9,24 % à mesure que le CMS autorise des procédures de fractures supplémentaires pour un remboursement en ambulatoire. La réduction des frais d'établissement, la diminution des temps de procédure et les regroupements par capital-investissement dynamisent ce changement. La taille du marché des dispositifs d'ostéosynthèse provenant des centres de chirurgie ambulatoire pourrait dépasser 5,1 milliards USD d'ici 2031 si la dynamique actuelle se maintient. Les hôpitaux restent indispensables pour les cas de polytraumatismes et de comorbidités importantes, maintenant des volumes importants pour les dispositifs à haute acuité.

Les cliniques spécialisées en orthopédie croissent à 6,8 % par an, portées par des modèles intégrés détenus par des chirurgiens qui captent à la fois les marges professionnelles et d'établissement. Les centres militaires et académiques soutiennent l'adoption précoce des implants intelligents via des essais financés par des subventions qui alimentent les dossiers de preuves pour les autorisations. Le paysage des utilisateurs exige donc des gammes de produits à plusieurs niveaux couvrant des configurations premium, standard et de recherche.

Analyse géographique

L'Amérique du Nord a conservé 34,67 % des revenus en 2025, soutenue par la pénétration de 54 % de Medicare Advantage et les incitations au paiement groupé qui valorisent une fixation durable. Le Canada pilote des achats basés sur la valeur, réduisant les dépenses en implants de 18 % en Ontario grâce à des accords d'approvisionnement pluriannuels. Les programmes de traumatologie transfrontaliers du Mexique stimulent la demande d'implants dans les États frontaliers. La taille du marché des dispositifs d'ostéosynthèse en Amérique du Nord devrait atteindre 5,9 milliards USD d'ici 2031.

L'Asie-Pacifique affiche le CAGR le plus élevé à 9,13 %. La Chine a enregistré 2,8 millions de chirurgies de fixation en 2025, les mises à niveau des hôpitaux de comté dans le cadre de Chine saine 2030 fournissant la majeure partie du volume incrémental. L'expansion du remboursement Ayushman Bharat en Inde stimule la demande de plaques en acier inoxydable, tandis que le Japon exploite sa procédure accélérée Sakigake pour accélérer les autorisations de plaques à verrouillage. La couverture d'assurance de la Corée du Sud pour les bioabsorbables pédiatriques stimule les partenariats régionaux avec les fournisseurs, et l'alignement de la TGA australienne sur la FDA réduit les délais réglementaires, attirant de nouveaux lancements vers le sud.

L'Europe est aux prises avec l'attrition des références due au RDM ; l'Allemagne a signalé une baisse de 12 % des gammes de plaques traumatologiques disponibles. La France impose désormais des dossiers de rapport coût-efficacité pour les implants haut de gamme, ralentissant l'adoption des dispositifs bioabsorbables et intelligents. Le Royaume-Uni centralise les achats pour obtenir des réductions de prix de 25 % dans le cadre des contrats du NHS. Le Moyen-Orient et l'Afrique et l'Amérique du Sud affichent une croissance grâce à l'expansion des soins aux traumatisés financée par l'État et au développement des capacités de fabrication régionales.

Paysage concurrentiel

Le marché est de concentration modérée. L'usine de Suzhou de Stryker, d'une valeur de 120 millions USD, localise la production de plaques en titane, couvrant les risques de change et de fret. L'acquisition en 2025 par Zimmer Biomet d'un portefeuille européen d'implants en magnésium élargit son pipeline bioabsorbable. DePuy Synthes a prototypé un clou intramédullaire à Bluetooth qui a obtenu la désignation de percée de la FDA, positionnant Johnson & Johnson pour un leadership précoce dans les implants intelligents.

L'acquisition de NuVasive par Globus Medical en 2024 a forgé une part de 18 % dans les vis pédiculaires, intensifiant la rivalité dans le matériel vertébral. Les spécialistes régionaux en Chine et en Inde exploitent la fabrication additive pour proposer des implants spécifiques aux patients à un coût inférieur de 40 %, un avantage dans les appels d'offres sensibles aux prix. Les brevets accordés pour les alliages de magnésium et de zinc ont augmenté de 34 % en 2025, reflétant une hausse de la R&D sur les métaux dégradables. Dans l'ensemble, les acteurs établis défendent leurs positions grâce à l'intégration verticale de la chaîne d'approvisionnement et aux empreintes de fabrication géographiques, tandis que les perturbateurs s'appuient sur les procédures réglementaires accélérées et les preuves cliniques de niche pour capter les segments émergents.

Leaders du secteur des dispositifs d'ostéosynthèse

Stryker Corporation

Smith & Nephew plc

B. Braun Melsungen AG

Johnson & Johnson Services LLC

Zimmer Biomet Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : la filiale de Spineway, Spine Innovations, a obtenu l'approbation GMED pour sa nouvelle ligne de production de prothèses ESP, garantissant une capacité d'approvisionnement continue.

- Juin 2025 : Smith + Nephew a lancé le clou tibial TRIGEN MAX, le premier système spécifique au côté offrant des trajectoires de vis anatomiques avec des options sans tête.

- Février 2025 : Bioretec a obtenu le marquage CE pour le portefeuille de vis traumatologiques RemeOs, ouvrant immédiatement la distribution européenne pour les indications adultes et pédiatriques.

Périmètre du rapport mondial sur le marché des dispositifs d'ostéosynthèse

Les dispositifs d'ostéosynthèse sont définis comme des implants chirurgicaux spécialisés, généralement en métal, tels que des plaques, des vis, des tiges, des clous et des fils, conçus pour aligner, stabiliser et assembler des fragments osseux à la suite de fractures ou d'ostéotomies. Ces dispositifs assurent une stabilité mécanique pour faciliter une guérison osseuse plus rapide et une récupération fonctionnelle.

Le rapport sur le marché des dispositifs d'ostéosynthèse est segmenté par type de dispositif, matériau, type de fracture/anatomie, utilisateur final et géographie. Par type de dispositif, le marché est segmenté en fixation interne et fixation externe. Par matériau, le marché est segmenté en non dégradable, dégradable/bioabsorbable et composite/hybride. Par type de fracture/anatomie, le marché est segmenté en hanche, genou, colonne vertébrale, épaule, avant-bras, main, pied et autres. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées en orthopédie, centres de chirurgie ambulatoire et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Fixation interne | Plaques et vis |

| Fils et broches | |

| Tiges et clous intramédullaires | |

| Dispositifs de fixation vertébrale | |

| Fixation externe | Cadres de fixation des fractures (unilatéral / bilatéral) |

| Fixateurs circulaires (Ilizarov, Taylor Spatial) | |

| Fixateurs hybrides (combinaisons anneau + barre) | |

| Fixateurs externes dynamiques (articulés, à charnière) | |

| Systèmes d'allongement osseux |

| Non dégradable | Alliages d'acier inoxydable |

| Alliages de titane et Ti-6Al-4V | |

| Alliages cobalt-chrome | |

| Polymères PEEK | |

| Composites CFR-PEEK | |

| Dégradable / Bioabsorbable | Polymères (PLA, PGA, PLGA, PCL) |

| Alliages à base de magnésium | |

| Alliages à base de zinc (Zn-Mg, Zn-Cu) | |

| Matériaux composites / hybrides | Composites biocéramique-polymère |

| Composites résorbables renforcés de fibres |

| Hanche |

| Genou / Fémur distal et tibia proximal |

| Colonne vertébrale |

| Épaule et bras supérieur |

| Avant-bras et poignet |

| Main et doigts |

| Pied |

| Autres |

| Hôpitaux |

| Cliniques spécialisées en orthopédie |

| Centres de chirurgie ambulatoire |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Fixation interne | Plaques et vis |

| Fils et broches | ||

| Tiges et clous intramédullaires | ||

| Dispositifs de fixation vertébrale | ||

| Fixation externe | Cadres de fixation des fractures (unilatéral / bilatéral) | |

| Fixateurs circulaires (Ilizarov, Taylor Spatial) | ||

| Fixateurs hybrides (combinaisons anneau + barre) | ||

| Fixateurs externes dynamiques (articulés, à charnière) | ||

| Systèmes d'allongement osseux | ||

| Par matériau | Non dégradable | Alliages d'acier inoxydable |

| Alliages de titane et Ti-6Al-4V | ||

| Alliages cobalt-chrome | ||

| Polymères PEEK | ||

| Composites CFR-PEEK | ||

| Dégradable / Bioabsorbable | Polymères (PLA, PGA, PLGA, PCL) | |

| Alliages à base de magnésium | ||

| Alliages à base de zinc (Zn-Mg, Zn-Cu) | ||

| Matériaux composites / hybrides | Composites biocéramique-polymère | |

| Composites résorbables renforcés de fibres | ||

| Par type de fracture / anatomie | Hanche | |

| Genou / Fémur distal et tibia proximal | ||

| Colonne vertébrale | ||

| Épaule et bras supérieur | ||

| Avant-bras et poignet | ||

| Main et doigts | ||

| Pied | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées en orthopédie | ||

| Centres de chirurgie ambulatoire | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour les dispositifs d'ostéosynthèse mondiaux entre 2026 et 2031 ?

Le segment devrait progresser à un CAGR de 7,88 %, passant de 11,53 milliards USD en 2026 à 16,85 milliards USD d'ici 2031.

Quelle catégorie de dispositifs devrait afficher la croissance la plus rapide au cours des cinq prochaines années ?

Les systèmes de fixation externe, portés par les protocoles de contrôle des dommages par étapes et les procédures d'allongement des membres, devraient progresser à un CAGR de 9,02 % jusqu'en 2031.

Comment les alliages de magnésium et de zinc bioabsorbables remodèlent-ils les décisions d'achat en orthopédie ?

Ces alliages éliminent la chirurgie de retrait d'implant en deuxième étape, entraînant un CAGR de 11,45 % pour les matériaux dégradables, notamment en pédiatrie et dans les cas ostéoporotiques où le risque anesthésique est élevé.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts dans la fixation des fractures ?

Le CMS a ajouté 12 procédures traumatologiques à la liste des centres de chirurgie ambulatoire, réduisant les frais d'établissement à environ 3 200 USD et portant les revenus des centres de chirurgie ambulatoire à un montant projeté de 5,1 milliards USD d'ici 2031.

Quels risques liés à la chaîne d'approvisionnement les équipes d'achats doivent-elles surveiller en 2026 ?

La volatilité de l'éponge de titane en provenance d'Ukraine et les quotas de magnésium de Chine continuent de peser sur les coûts des intrants, avec une hausse de 22 % de la poudre Ti-6Al-4V entre janvier 2024 et décembre 2025.

Dernière mise à jour de la page le: