Taille et Part du Marché des Implants à Osséointégration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

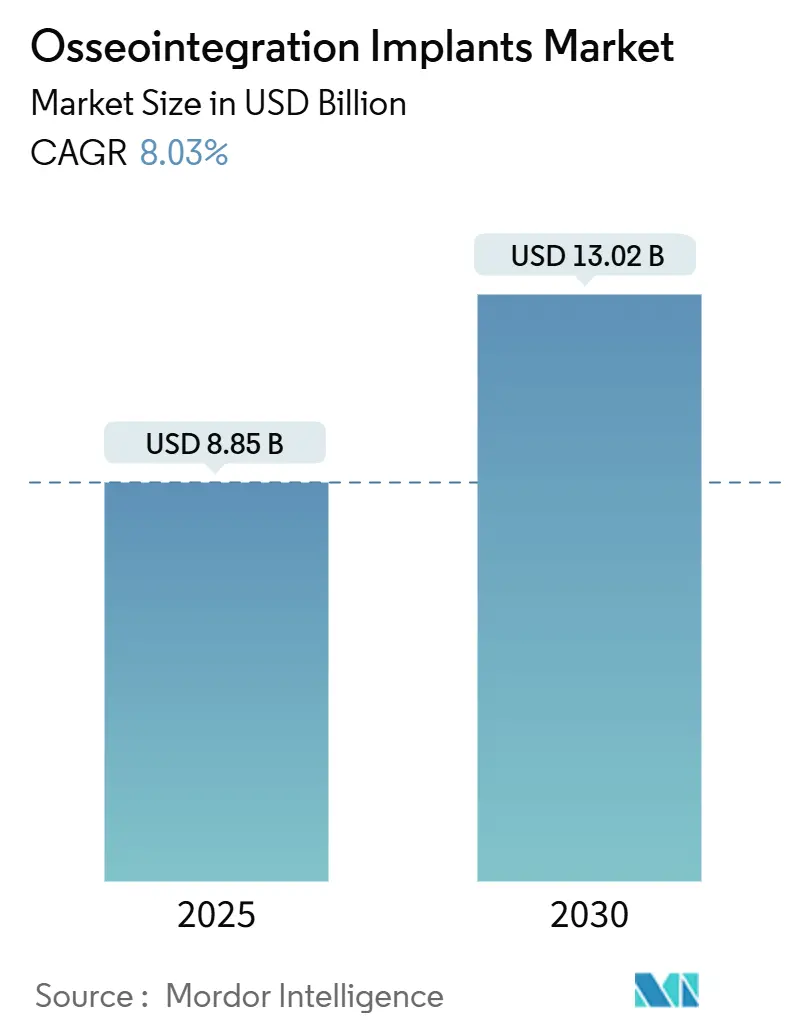

| Taille du Marché (2025) | 8.85 Milliards de dollars |

| Taille du Marché (2030) | 13.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Implants à Osséointégration par Mordor Intelligence

La taille du marché des implants à osséointégration est estimée à 8,85 milliards USD en 2025, et devrait atteindre 13,02 milliards USD d'ici 2030, à un CAGR de 8,03 % pendant la période de prévision (2025-2030).

La trajectoire ascendante du marché reflète l'allongement de l'espérance de vie, un glissement progressif vers des solutions dentaires fixes et une acceptation clinique croissante des prothèses ancrées sur l'os pour les amputés. L'intensification de l'innovation en ingénierie de surface, l'introduction d'implants dotés de capteurs et l'élargissement de la couverture de remboursement dans les économies à revenus élevés soutiennent également la demande. À l'inverse, les risques d'infection péri-implantaire et l'inégale disponibilité de la formation chirurgicale tempèrent la trajectoire de croissance dans plusieurs pays émergents.

Principaux Enseignements du Rapport

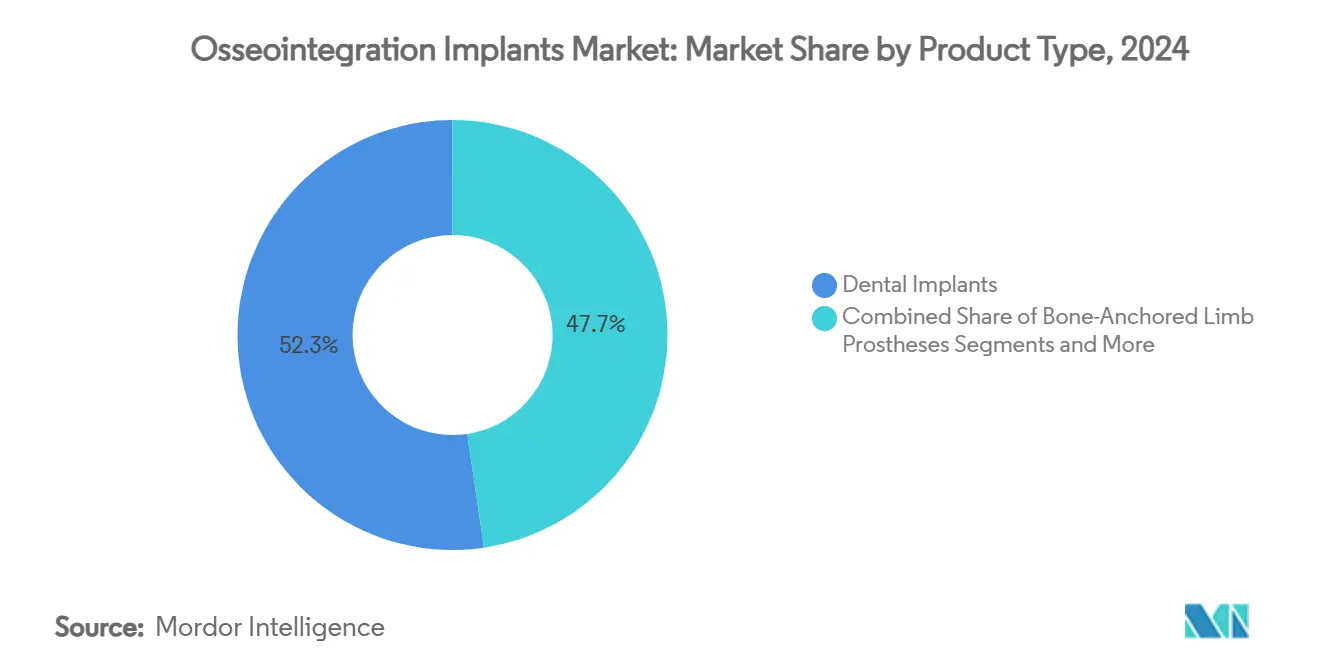

- Par type de produit, les implants dentaires ont dominé avec 52,34 % de la part du marché des implants à osséointégration en 2024, tandis que les prothèses de membres ancrées sur l'os devraient se développer à un CAGR de 11,34 % jusqu'en 2030.

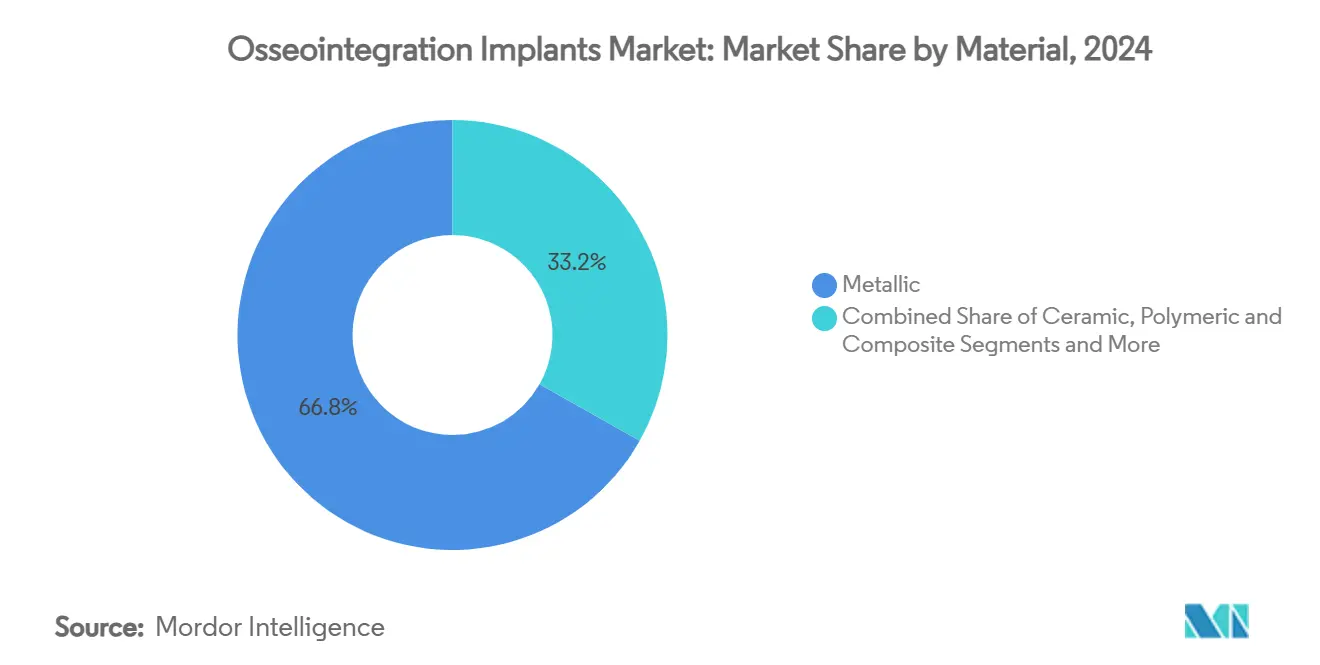

- Par matériau, les systèmes métalliques ont représenté 66,81 % de la taille du marché des implants à osséointégration en 2024 ; les alternatives céramiques devraient croître à un CAGR de 12,64 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et les centres de chirurgie ambulatoire ont représenté 44,56 % des revenus en 2024 ; les centres orthopédiques et de rééducation devraient progresser à un CAGR de 9,94 % sur la période de prévision.

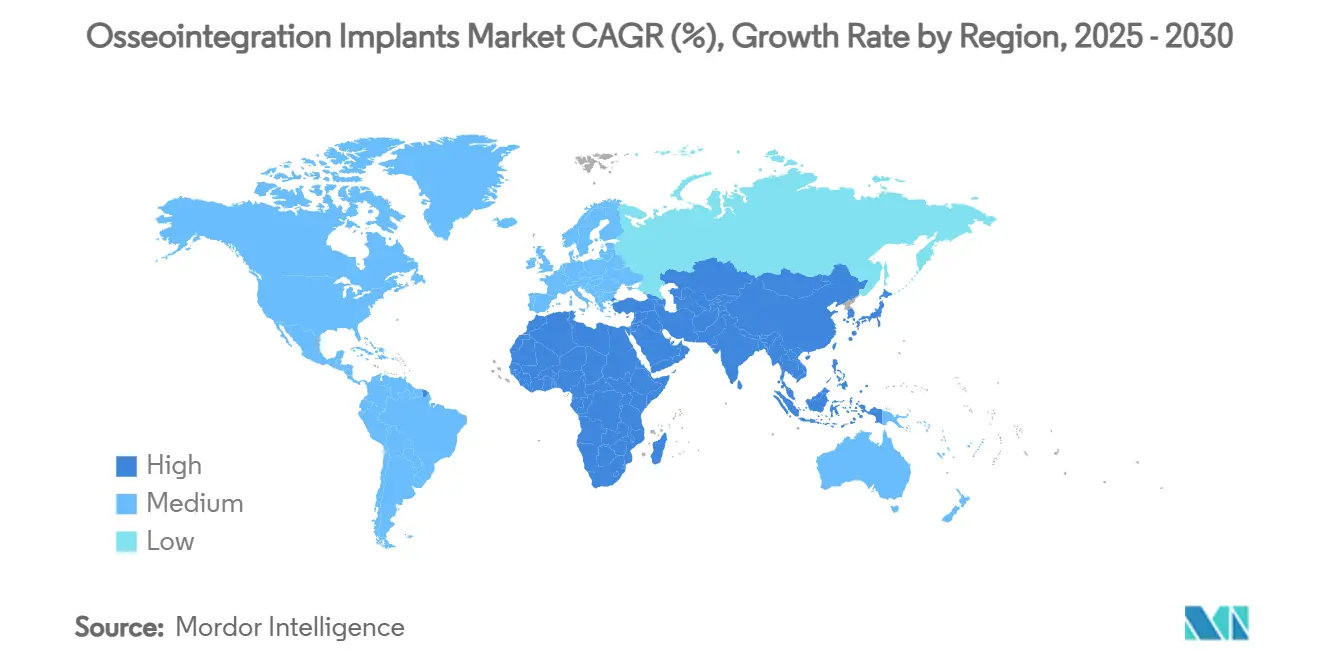

- Par géographie, l'Amérique du Nord a capturé 34,55 % de la part en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 10,63 %, jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Implants à Osséointégration

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des Procédures d'Implants Dentaires chez la Population Vieillissante | +1.8% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Hausse des Amputations de Membres Stimulant la Demande de Prothèses Ancrées sur l'Os | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées en Ingénierie de Surface du Titane et de la Zircone | +1.0% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Émergence d'Implants à Osséointégration « Intelligents » Dotés de Capteurs | +0.8% | Amérique du Nord et Europe, avec adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de Reconstruction des Membres Financés par l'Armée | +0.6% | Principalement Amérique du Nord, avec répercussions sur les nations alliées | Court terme (≤ 2 ans) |

| Intégration des Flux de Travail Numériques et Pose d'Implants Guidée par Robot | +0.9% | Mondial, avec adoption plus rapide dans les marchés technologiquement avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Procédures d'Implants Dentaires chez la Population Vieillissante

Les gains d'espérance de vie à l'échelle mondiale ont accru le nombre de personnes de plus de 65 ans disposant d'un revenu disponible suffisant pour opter pour des restaurations dentaires fixes plutôt que des prothèses amovibles. Une meilleure sensibilisation aux bénéfices sur la qualité de vie liés à la santé bucco-dentaire, combinée à une couverture solide des assureurs pour la dentisterie restauratrice aux États-Unis et en Europe occidentale, maintient un taux d'occupation élevé pour la pose d'implants. Les surfaces sablées à gros grains et mordancées à l'acide permettent désormais d'obtenir une stabilité secondaire plus rapide dans les os ostéoporotiques, permettant aux cliniciens de traiter les patients âgés en toute confiance.[1]Tomas Albrektsson, « La régulation ostéo-immune sous-tend l'osséointégration des implants oraux et sa perturbation », Frontiers in Immunology, frontiersin.org La préférence croissante pour les protocoles en une seule étape réduit davantage le nombre de visites, faisant des implants haut de gamme la nouvelle norme pour les seniors et soutenant l'élan sur le marché des implants à osséointégration.

Hausse des Amputations de Membres Stimulant la Demande de Prothèses Ancrées sur l'Os

Les blessures de combat, les traumatismes routiers et les complications du diabète augmentent chaque année le volume d'amputations au-dessus du genou, suscitant un intérêt pour les prothèses transfémorales ancrées sur le squelette qui éliminent les lésions cutanées liées aux emboîtures. Les centres militaires américains rapportent une rééducation plus rapide et des scores de mobilité plus élevés après une chirurgie d'osséointégration par rapport aux dispositifs conventionnels. La modélisation médico-économique indique des bénéfices en termes de coût-utilité sur la durée de vie qui compensent la prime chirurgicale initiale, catalysant la volonté des payeurs de rembourser et élargissant la base du marché des implants à osséointégration dans les cohortes de vétérans et de civils.

Avancées en Ingénierie de Surface du Titane et de la Zircone

La texturation à l'échelle nanométrique, les revêtements hybrides hydroxyapatite-chitosane et les couches antibactériennes dopées à l'argent raccourcissent la cicatrisation en accélérant l'activité des ostéoblastes tout en limitant la formation de biofilm.[2]Weilong Tang, « Revêtements hybrides sur les implants dentaires et orthopédiques en titane : avancées actuelles et défis », BMEMat, onlinelibrary.wiley.com Pour les zones esthétiques, la zircone rugueuse mordancée à l'acide offre une stabilité primaire élevée sans le reflet métallique du titane, séduisant les patients présentant un biotype gingival fin.[3]Abdulaziz Gulab, « Implants dentaires en zircone ; la relation entre conception et résultat clinique : une revue systématique », Journal of Dentistry, sciencedirect.com Ces avancées matérielles ouvrent des opportunités pour des implants de plus petit diamètre et des protocoles de mise en charge immédiate, soutenant des indications cliniques plus larges et renforçant la croissance du marché des implants à osséointégration.

Émergence d'Implants à Osséointégration « Intelligents » Dotés de Capteurs

Les systèmes articulaires et dentaires équipés de Bluetooth capturent désormais des données sur l'amplitude des mouvements, le nombre de pas et la température de l'implant, offrant aux cliniciens des informations objectives pendant la récupération. Le genou Persona IQ de Zimmer Biomet, homologué par la FDA, a établi la voie réglementaire pour le matériel connecté qui s'intègre parfaitement aux dossiers médicaux électroniques. Bien que les normes de cybersécurité soient encore en cours d'élaboration, les premiers utilisateurs signalent moins de consultations non programmées grâce aux alertes proactives, étayant une proposition de valeur susceptible de se transposer aux applications dentaires et d'ancrage des membres sur le marché des implants à osséointégration.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût Élevé des Procédures et Remboursement Inégal | -1.5% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Infection Péri-Implantaire et Risque de Révision | -1.2% | Mondial, avec un impact plus élevé dans les régions disposant de soins post-opératoires limités | Long terme (≥ 4 ans) |

| Préoccupations relatives à la Confidentialité des Données avec les Implants Connectés | -0.8% | Principalement les marchés développés avec des réglementations strictes sur la protection des données | Court terme (≤ 2 ans) |

| Pénurie de Chirurgiens Formés à la Technique d'Osséointégration en Deux Étapes | -1.0% | Mondial, avec des pénuries aiguës dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Procédures et Remboursement Inégal

La chirurgie d'osséointégration en deux étapes nécessite des blocs opératoires spécialisés, de multiples hospitalisations et une physiothérapie prolongée qui font grimper les factures hospitalières bien au-dessus des prothèses à emboîture. Les assureurs de nombreuses économies en développement classent encore cette modalité comme expérimentale, obligeant les patients à s'autofinancer ou à renoncer au traitement. Même aux États-Unis, l'approbation de Medicare est accordée au cas par cas, créant des obstacles administratifs qui découragent les prestataires. Tant que les modèles de paiement groupé ne reconnaissent pas les gains de mobilité à long terme, la sensibilité aux coûts freinera la pénétration du marché des implants à osséointégration dans les régions à faibles revenus.

Infection Péri-Implantaire et Risque de Révision

La péri-implantite induite par le biofilm affecte jusqu'à 22 % des implants et peut réduire de moitié les taux de survie lorsque la perte osseuse dépasse des seuils critiques.[4]Sung Wook Hwang, « Analyse de survie des implants après traitement chirurgical de la péri-implantite », BMC Oral Health, bmcoralhealth.biomedcentral.com La chirurgie de révision nécessite souvent une greffe et des antibiotiques systémiques, ajoutant une complexité clinique et des coûts supplémentaires. Bien que les nanoparticules d'argent, les revêtements en graphène et les systèmes de nettoyage galvanique réduisent l'adhésion microbienne, les protocoles de maintenance universels restent incohérents. Par conséquent, l'anxiété liée aux infections persiste chez les chirurgiens et les patients, freinant le marché global des implants à osséointégration dans les contextes cliniques averses au risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance Dentaire Propulse le Leadership du Marché

Les implants dentaires représentent 52,34 % du marché mondial des implants à osséointégration en 2024, reflétant des décennies de familiarité clinique et des réseaux de distribution solides. Les flux de travail numériques au fauteuil, le positionnement guidé par CBCT et les ébauches de titane en vrac abordables ont réduit le temps opératoire, permettant aux dentistes généralistes d'intégrer l'implantologie dans leur pratique courante. Le guidage robotique offre une déviation angulaire inférieure à 2°, renforçant la confiance dans les arcades à mise en charge immédiate et élargissant les indications pour les patients présentant un volume osseux limité. La préférence des patients pour une mastication et une esthétique naturelles soutient une demande récurrente, ancrant les revenus du marché des implants à osséointégration.

Les prothèses de membres ancrées sur l'os représentent une base de départ plus modeste mais se développent à un CAGR de 11,34 %, soutenues par les programmes de rééducation des vétérans et la prévalence croissante du diabète. Des protocoles chirurgicaux en langage unique tels que le système Compress réduisent la durée d'hospitalisation, tandis que les connecteurs imprimés en 3D offrent un amortissement torsionnel personnalisé qui améliore la symétrie de la démarche. L'analyse coût-utilité évaluée par des pairs révèle des ratios coût-efficacité incrémentaux inférieurs à 300 USD par QALY, renforçant les négociations avec les payeurs. Ensemble, ces éléments positionnent la diversification des produits comme un pilier central de la compétitivité au sein du marché des implants à osséointégration.

Par Matériau : Fondations Métalliques et Innovation Céramique

Les plateformes métalliques, portées par le titane commercialement pur et les alliages Ti-6Al-4V, représentent 66,81 % de l'utilisation en raison d'une résistance à la traction et d'une résistance à la corrosion inégalées. Les couches d'hydroxyapatite déposées par projection à froid favorisent désormais un dépôt ostéoïde plus précoce, raccourcissant les délais de mise en charge dans les reconstructions d'arcade complète. De plus, les alliages Ti-Zr atteignent des limites de fatigue plus élevées, les rendant adaptés aux applications sur crête étroite sans compromettre la stabilité. Ces caractéristiques préservent le rôle du titane comme épine dorsale du marché des implants à osséointégration.

Les implants céramiques croissent à un CAGR de 12,64 % alors que les patients recherchent des solutions sans métal et que les cliniciens exploitent la faible affinité de la zircone pour la plaque dentaire. Les piliers en zircone rugueuse mordancée à l'acide présentent une perte osseuse marginale comparable au titane commercialement pur, dissipant les inquiétudes concernant la fiabilité à long terme. Des innovations telles que la zircone polycristalline tétragonale dopée à l'yttria améliorent la résistance à la fracture, tandis que les concepts de guide d'onde photodynamique explorent la thérapie antibactérienne à travers le corps même de l'implant. Combinées, ces avancées diversifient le choix des matériaux et enrichissent le marché des implants à osséointégration.

Par Utilisateur Final : Intégration Hospitalière et Croissance Spécialisée

Les hôpitaux et les centres de chirurgie ambulatoire captent 44,56 % des revenus, en s'appuyant sur des équipes multidisciplinaires, une imagerie haute résolution et des capacités de soins intensifs pour les cas bilatéraux complexes. Les centres tertiaires participent souvent à des essais cliniques, garantissant un accès précoce aux implants expérimentaux et renforçant l'afflux de patients. L'intégration avec des laboratoires prothétiques numériques en séance raccourcit davantage les cycles de restauration, augmentant le débit et stabilisant le marché des implants à osséointégration.

Les centres orthopédiques et de rééducation se développent à un CAGR de 9,94 % alors que les modèles économiques axés sur les soins ambulatoires s'alignent sur les incitations des payeurs à réduire les coûts totaux des épisodes de soins. Les laboratoires de marche dédiés, la physiothérapie basée sur la réalité virtuelle et la surveillance à domicile assurée par des infirmières améliorent la satisfaction des patients, tandis que les blocs opératoires modulaires permettent aux chirurgiens d'effectuer des révisions de pont osseux à volume élevé. Le réseau croissant de ces pôles spécialisés redistribue les volumes de procédures qui étaient autrefois l'apanage des hôpitaux universitaires, élargissant la base des cliniciens et approfondissant le marché des implants à osséointégration.

Analyse Géographique

L'Amérique du Nord reste le principal contributeur régional avec 34,55 % de part en 2024, ancrée par les premières approbations de la FDA et le financement complet des Affaires des anciens combattants qui légitiment les nouvelles modalités d'implants. Une forte pénétration de l'assurance dentaire et une incidence élevée de comorbidités nécessitant une reconstruction des membres soutiennent la demande thérapeutique. La présence des sièges de R&D des principaux fabricants favorise des itérations rapides de produits qui élèvent continuellement les références de performance clinique.

L'Asie-Pacifique affiche le CAGR le plus rapide, à 10,63 %, jusqu'en 2030, à mesure que la hausse du revenu disponible croise les investissements du secteur public dans les soins tertiaires des traumatismes. Les leaders chinois des implants ont doublé leurs ventes dans les zones métropolitaines après avoir lancé des roadshows ciblés de formation des chirurgiens, une stratégie reprise par les multinationales qui pénètrent les hôpitaux de niveau comtal. Le Japon pilote une chirurgie zygomatique robotique autonome, signalant une préférence culturelle pour la précision qui pourrait se répandre dans les cas d'ancrage des membres. Pendant ce temps, le secteur naissant de l'assurance privée en Inde commence à rembourser l'osséointégration, élargissant l'accès au-delà des centres urbains d'élite.

L'Europe maintient une adoption régulière grâce à des exigences strictes de marquage CE qui poussent les fabricants à publier des données à long terme. Les caisses maladie allemandes remboursent une part croissante des implants dentaires lorsqu'ils sont cliniquement justifiés, tandis que le Royaume-Uni expérimente des paiements basés sur les résultats qui récompensent les prestataires pour les gains de mobilité. Les registres scandinaves suivent de manière exhaustive les indicateurs d'infection et de révision, favorisant l'amélioration continue et préservant la confiance du public. Collectivement, cet écosystème réglementaire mature maintient les volumes de procédures résilients et soutient le marché des implants à osséointégration sur l'ensemble du continent.

Paysage Concurrentiel

L'environnement concurrentiel est modérément concentré : les cinq premiers fabricants combinés représentent environ 65 % des revenus mondiaux, mais des innovateurs de niche pénètrent des sous-segments spécifiques grâce à une spécialisation numérique ou matérielle. Zimmer Biomet s'appuie sur l'analytique des implants connectés pour renforcer sa franchise orthopédique, tandis que Straumann Group accélère son expansion en Asie-Pacifique en s'associant à des distributeurs locaux et en déployant des gammes de produits à plusieurs niveaux. Dentsply Sirona se différencie grâce à des écosystèmes CAO/FAO au fauteuil qui fidélisent les dentistes à des flux de consommables propriétaires.

Les mouvements stratégiques mettent en évidence l'élargissement du portefeuille et l'intégration verticale. Le Persona SoluTion PPS fémur de Zimmer Biomet, homologué fin 2024, répond à la sensibilité au nickel, captant un sous-ensemble de patients mal servi par les alliages conventionnels. Le protocole RevEX de Straumann associe une planification entièrement numérique au fraisage d'arcade complète en zircone, améliorant l'efficacité du laboratoire et l'adoption par les cliniciens. Pendant ce temps, des start-ups telles que restor3d utilisent du titane poreux imprimé en 3D dans des plaques de fusion de la cheville, en concurrençant sur la géométrie spécifique au patient plutôt que sur la fabrication à grande échelle.

Les barrières à l'entrée sur le marché comprennent des exigences de surveillance post-commercialisation sur plusieurs années, des courbes d'apprentissage chirurgical abruptes et des seuils de preuve des payeurs qui favorisent les acteurs établis disposant de vastes ensembles de données cliniques. Néanmoins, l'adoption rapide des logiciels de planification guidée par l'IA réduit les exigences en matière d'infrastructure, permettant aux entreprises agiles de cibler des niches de marchés émergents mal desservis. L'interaction résultante entre échelle et spécialisation façonne un marché des implants à osséointégration en évolution mais discipliné.

Leaders de l'Industrie des Implants à Osséointégration

Zimmer Biomet

Straumann Group

Envista

Dentsply Sirona

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mars 2025 : restor3d a présenté le système de fusion de la cheville Ossera AFX homologué par la FDA lors de l'ACFAS 2025, mettant en avant une architecture poreuse imprimée en 3D pour une fusion plus rapide.

- Février 2025 : Maxx Orthopedics a obtenu l'autorisation FDA 510(k) pour un plateau tibial en titane poreux dans le cadre du système de genou total Freedom, permettant une construction tibiofémorale sans ciment.

- Février 2025 : MIS a lancé l'implant dentaire LYNX, offrant une large compatibilité dimensionnelle et un prix accessible pour la pose immédiate en alvéole d'extraction.

Portée du Rapport Mondial sur le Marché des Implants à Osséointégration

| Prothèses de Membres Ancrées sur l'Os |

| Implants Dentaires |

| Implants Rachidiens et Autres Implants Orthopédiques |

| Métallique (Titane, Alliages de Titane) |

| Céramique (Zircone, Alumine) |

| Polymérique et Composite |

| Revêtements Bioactifs / Améliorés au Graphène |

| Hôpitaux et Centres de Chirurgie Ambulatoire |

| Cliniques Dentaires |

| Centres Orthopédiques et de Rééducation |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Prothèses de Membres Ancrées sur l'Os | |

| Implants Dentaires | ||

| Implants Rachidiens et Autres Implants Orthopédiques | ||

| Par Matériau | Métallique (Titane, Alliages de Titane) | |

| Céramique (Zircone, Alumine) | ||

| Polymérique et Composite | ||

| Revêtements Bioactifs / Améliorés au Graphène | ||

| Par Utilisateur Final | Hôpitaux et Centres de Chirurgie Ambulatoire | |

| Cliniques Dentaires | ||

| Centres Orthopédiques et de Rééducation | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quels sont les facteurs qui propulsent l'expansion rapide du marché des implants à osséointégration en Asie-Pacifique ?

Les mises à niveau des infrastructures de santé, la hausse du revenu disponible et l'élargissement des programmes de formation des chirurgiens propulsent un CAGR de 10,63 % dans la région, dépassant toutes les autres géographies.

2. Pourquoi les implants céramiques gagnent-ils en popularité par rapport aux systèmes en titane traditionnels ?

La zircone offre une esthétique sans métal, une faible affinité pour la plaque dentaire et une osséointégration comparable, conduisant à un CAGR prévisionnel de 12,64 % pour les matériaux céramiques.

3. Quelle est l'importance de l'infection péri-implantaire en tant que frein au marché ?

La maladie péri-implantaire affecte jusqu'à 22 % des cas et peut réduire la survie des implants à 21,3 % dans les stades sévères, incitant à une adoption prudente chez les patients à haut risque.

4. Quel segment de produit devrait connaître la croissance la plus rapide jusqu'en 2030 ?

Les prothèses de membres ancrées sur l'os, portées par la rééducation militaire et les amputations liées au diabète, devraient se développer à un CAGR de 11,34 %.

5. Quelle tendance technologique remodèle la surveillance post-opératoire ?

Les implants « intelligents » dotés de capteurs qui transmettent en temps réel des indicateurs de récupération aux cliniciens émergent, avec des premiers exemples déjà homologués par la FDA.

Dernière mise à jour de la page le: