Taille et Part du Marché des Greffes Osseuses et Substituts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.41 Milliards de dollars |

| Taille du Marché (2031) | 5.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

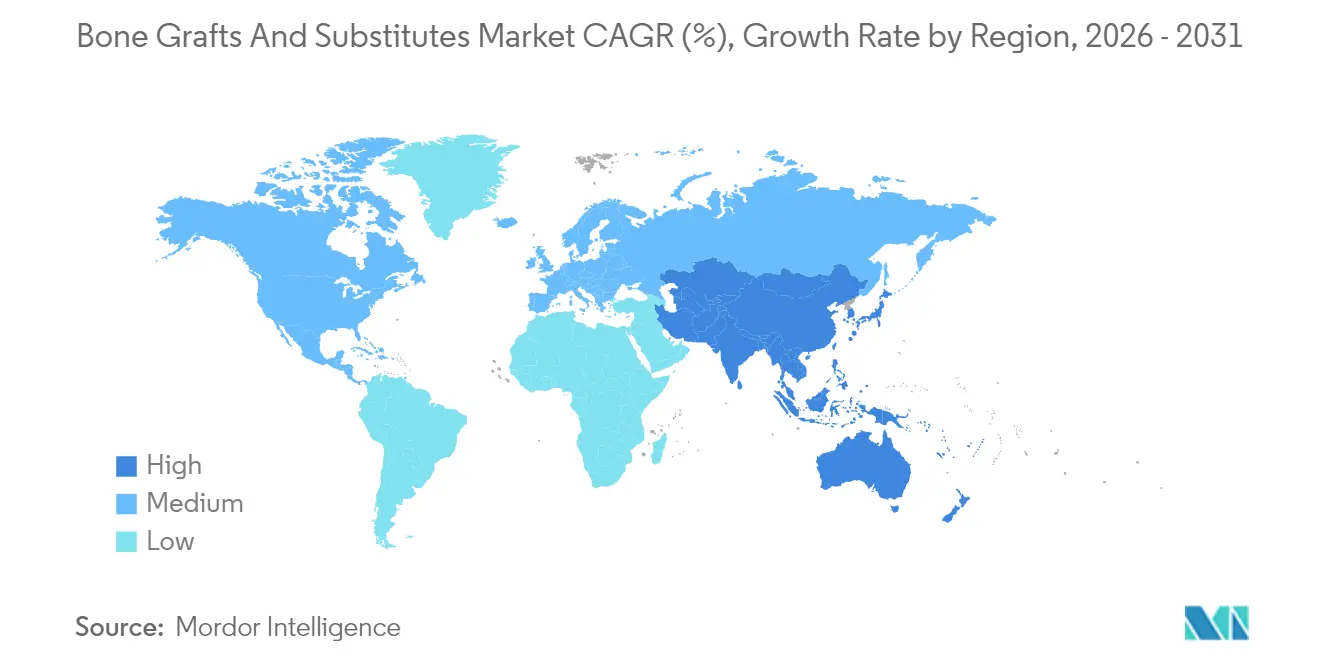

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Greffes Osseuses et Substituts par Mordor Intelligence

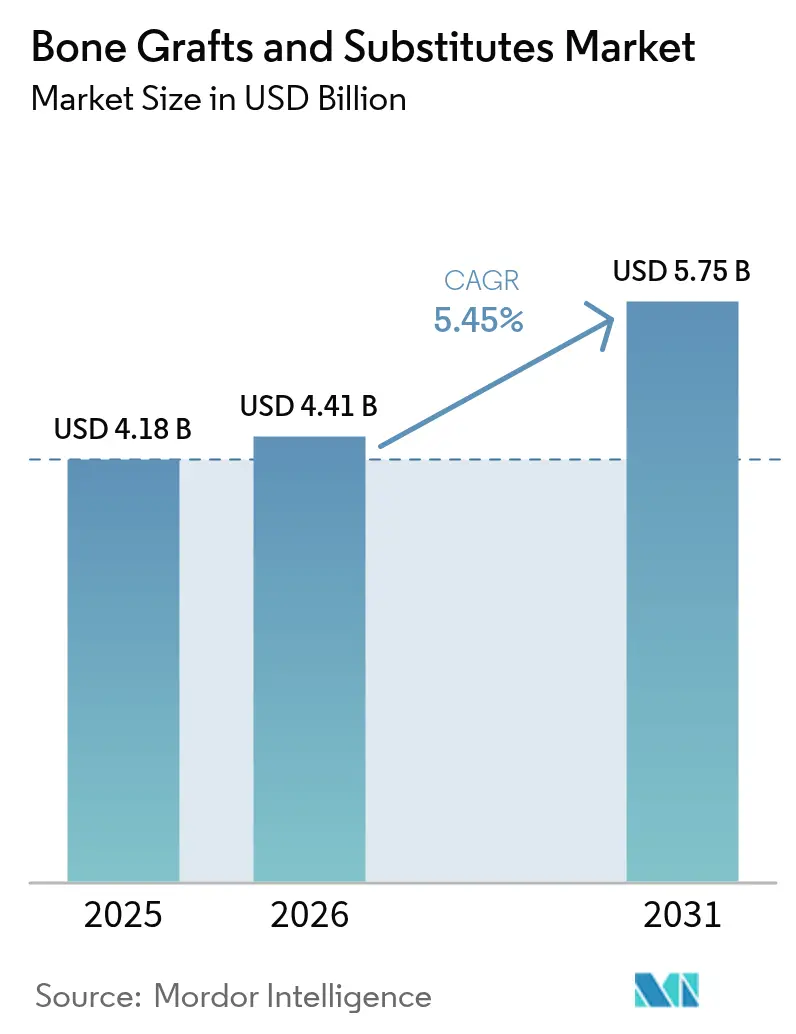

La taille du marché des greffes osseuses et substituts en 2026 est estimée à 4,41 milliards USD, en hausse par rapport à la valeur de 2025 de 4,18 milliards USD, avec des projections pour 2031 indiquant 5,75 milliards USD, progressant à un CAGR de 5,45 % sur la période 2026-2031. Les progrès rapides de l'impression 3D à l'échelle nanométrique, les avancées dans le domaine du verre bioactif et des céramiques à base de phosphate de calcium, ainsi que l'acceptation croissante des matrices à base cellulaire font évoluer la préférence des chirurgiens des autogreffes traditionnelles vers des alternatives conçues avec précision. Les volumes de procédures en fusion vertébrale et en reconstruction articulaire continuent de croître, les techniques mini-invasives permettant des interventions plus précoces qui soutiennent une demande stable de produits. Le soutien réglementaire accélère également l'innovation ; les désignations de percée accordées par la FDA à de nouvelles greffes raccourcissent les délais de commercialisation tout en signalant la valeur clinique. Les acteurs du secteur renforcent leurs avantages concurrentiels autour de technologies de surface propriétaires, d'architectures poreuses et de conceptions spécifiques aux patients — toutes visant une fusion plus rapide, des taux de complications plus faibles et une cicatrisation plus prévisible.

Points Clés du Rapport

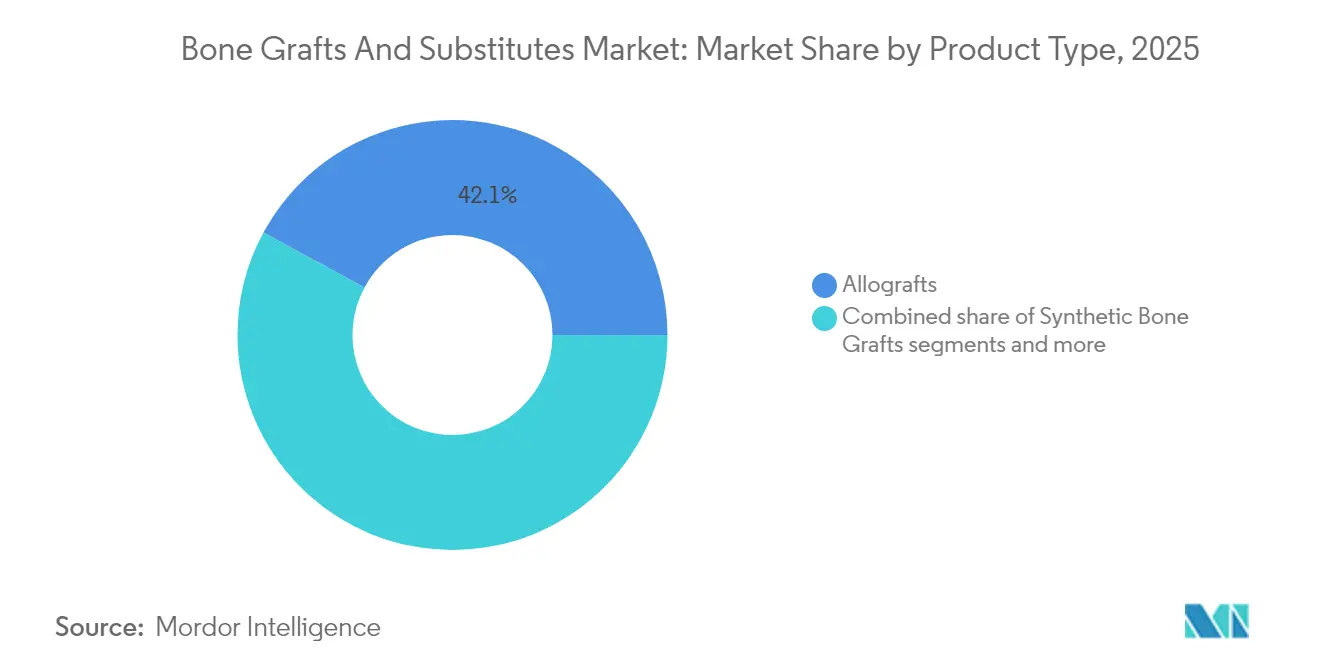

- Par type de produit, les allogreffes détenaient 42,10 % de la part du marché des greffes osseuses et substituts en 2025 et progressent à un CAGR de 6,05 % jusqu'en 2031.

- Par matériau, les céramiques à base de phosphate de calcium représentaient 44,00 % de la taille du marché des greffes osseuses et substituts en 2025, tandis que le verre bioactif devrait progresser à un CAGR de 6,32 % jusqu'en 2031.

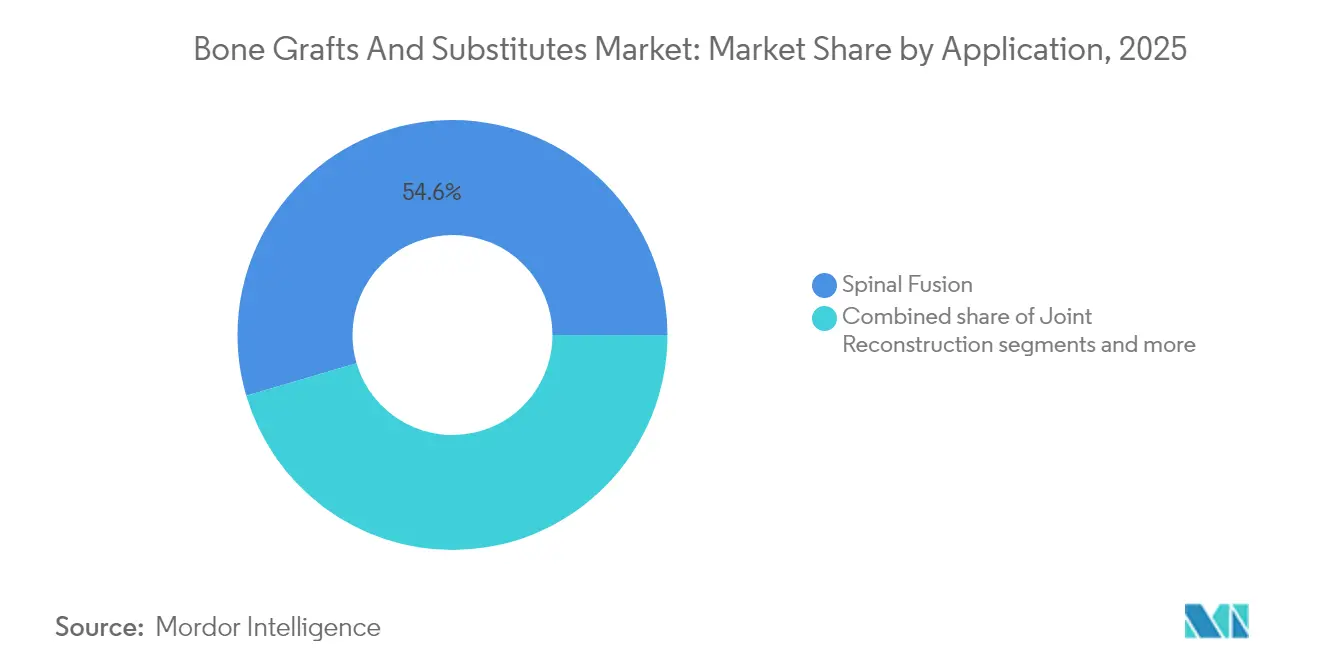

- Par application, la fusion vertébrale représentait 54,55 % de la taille du marché des greffes osseuses et substituts en 2025 et devrait s'élargir à un CAGR de 6,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux contrôlaient 60,70 % de la part du marché des greffes osseuses et substituts en 2025, tandis que les centres de chirurgie ambulatoire affichent le CAGR projeté le plus élevé à 6,80 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 41,85 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Greffes Osseuses et Substituts

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Augmentation des volumes de fusion vertébrale et de reconstruction articulaire | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique avec risque d'ostéoporose et de traumatisme | +1.8% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées technologiques dans les matrices synthétiques et à base cellulaire | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage des autogreffes aux substituts disponibles en stock | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Les échafaudages imprimés en 3D spécifiques aux patients permettent des reconstructions complexes | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Demande des centres de chirurgie ambulatoire pour des kits de pose mini-invasifs | +0.5% | Amérique du Nord, en expansion vers l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes de Fusion Vertébrale et de Reconstruction Articulaire

Les fusions cervicales postérieures pour déformité ont progressé à un CAGR de 16,5 % contre 9,7 % pour les cas standard, confirmant la confiance des chirurgiens à traiter des anatomies complexes avec des implants modernes. Les centres de chirurgie ambulatoire s'attendent à ce que les cas orthopédiques ambulatoires augmentent de 13 % au cours de cette décennie, rendant les greffes à prise rapide essentielles pour atteindre les objectifs de sortie le jour même. Un débit élevé combiné à une complexité accrue oriente les achats vers des substituts de greffes osseuses qui réduisent la morbidité du site de prélèvement, raccourcissent le temps opératoire et s'intègrent parfaitement aux cages intersomatiques. Les chirurgiens considèrent de plus en plus les substituts de greffes non pas comme des matériaux de remplissage secondaires, mais comme des facilitateurs de premier plan de l'efficacité du flux de travail et de la récupération améliorée des patients.

Croissance de la Population Gériatrique avec Risque d'Ostéoporose et de Traumatisme

Les arthroplasties projetées des membres inférieurs en Colombie illustrent la dynamique mondiale, atteignant 39 270 procédures d'ici 2050 à un CAGR de 5,54 %, portées principalement par le vieillissement des cohortes féminines. Les patients âgés présentent une capacité ostéogénique diminuée et un risque d'infection plus élevé, élevant les exigences en matière de bioactivité des greffes et de performance antimicrobienne. Les remboursements Medicare pour les arthroplasties articulaires ont considérablement diminué de 2013 à 2021 malgré un nombre plus élevé de bénéficiaires, obligeant les systèmes de santé à privilégier des greffes rentables qui surpassent les autogreffes sans alourdir les coûts des épisodes de soins, selon une analyse de septembre 2024 de la base de données Medicare Partie B publiée dans le Journal of Orthopaedic Experience & Innovation.

Les surfaces en titane dopées au calcium montrent des promesses pour minimiser les infections en modulant l'adsorption du fibrinogène et l'adhérence bactérienne, ce qui est vital dans les populations âgées à immunité compromise. Ensemble, ces pressions démographiques et cliniques stimulent la demande de substituts de greffes osseuses qui associent l'ostéoinductivité à de solides défenses antimicrobiennes.

Avancées Technologiques dans les Matrices Synthétiques et à Base Cellulaire

Les greffes d'inspiration corallienne créées à l'Université de Swansea cicatrisent en 2 à 4 semaines et se dissolvent complètement en 6 à 12 mois, reproduisant le remodelage osseux naturel. Des scientifiques de l'Université de Sydney ont poussé l'impression 3D à l'échelle nanométrique pour reproduire la taille des grains et la porosité de l'os spongieux, atteignant une résistance mécanique proche du tissu natif. Les matrices viables cellulaires telles qu'Osteocel Plus démontrent une fusion améliorée mais attendent une clarification de la FDA concernant le contenu en cellules souches mésenchymateuses (CSM) modifiées, ce qui pourrait débloquer des produits biologiques de nouvelle génération une fois les voies réglementaires stabilisées. Les avancées en science des matériaux sont de plus en plus associées à la fabrication additive, permettant une rigidité, une dégradation et une signalisation bioactive sur mesure qui dépassent les références des autogreffes. Ces capacités convergentes consolident une trajectoire de croissance portée par la technologie pour le marché des greffes osseuses et substituts.

Les Échafaudages Imprimés en 3D Spécifiques aux Patients Permettent des Reconstructions Complexes

L'utilisation d'implants en hydroxyapatite individualisés dans la réparation maxillofaciale a donné des résultats favorables chez 13 patients, soulignant la maturité clinique des greffes spécifiques aux patients. Les composites à mémoire de forme à double thermique permettent une pose mini-invasive qui se dilate in situ et offre une ablation tumorale photothermique, servant à la fois des objectifs reconstructifs et oncologiques. Les échafaudages à haute porosité (>50 %) avec des tailles de pores de 300 à 400 µm maximisent la diffusion des nutriments, accélérant l'ostéogenèse sur les défauts des os longs. Les constructions dopées à trois éléments ajoutent une puissance antibactérienne tout en préservant l'ostéoconduction, réduisant le risque d'infection postopératoire. Les conceptions spécifiques aux patients redéfinissent ainsi l'art de la reconstruction en combinant un ajustement anatomique parfait avec des performances biologiques multifonctionnelles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût élevé et remboursement inégal pour les greffes premium | -0.8% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Risque de transmission de maladies / réponse immunitaire avec les allo- et xénogreffes | -0.5% | Mondial, avec des variations réglementaires selon les régions | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en phosphate de calcium de qualité médicale | -0.4% | Mondial, concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Inflammation induite par les nanoparticules de céramique déclenchant une réglementation plus stricte | -0.3% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé et Remboursement Inégal pour les Greffes Premium

Les matériaux synthétiques de base coûtent entre 46,2 et 140 USD, tandis que les greffes premium dépassent les plafonds de remboursement, ce qui conduit les établissements à en limiter l'utilisation aux cas complexes. La couverture des produits enrichis en cellules souches reste conditionnelle, accentuant l'incertitude pour les innovateurs qui naviguent dans les obstacles au remboursement fondés sur les preuves. La variabilité régionale aggrave le problème ; le nord-est des États-Unis a enregistré les baisses de paiement les plus importantes malgré les taux de base les plus élevés, soulignant l'incohérence géographique de la viabilité économique.

Risque de Transmission de Maladies / Réponse Immunitaire avec les Allo- et Xénogreffes

Les dossiers de la FDA recensent 62 événements indésirables liés aux protéines morphogénétiques osseuses (BMP) — près de la moitié nécessitant une chirurgie de révision — entraînant un contrôle accru des greffes biologiques. Les études examinant la cancérogénicité de la BMP-2 produisent des conclusions mitigées, maintenant une prudence clinique malgré l'absence de preuve définitive d'initiation tumorale. Les banques de tissus emploient des protocoles avancés d'inactivation virale, mais la crainte d'une réponse immunitaire et de transmission maintient l'attrait des alternatives synthétiques. Les xénogreffes subissent une déprotéinisation extensive pour limiter l'immunogénicité, mais font toujours face à des obstacles réglementaires. Collectivement, les préoccupations de sécurité renforcent la préférence pour les céramiques, les composites et les matrices synthétiques émergentes sur le marché des greffes osseuses et substituts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Allogreffes Maintiennent leur Leadership Malgré l'Innovation Synthétique

Les allogreffes ont capturé la plus grande part du marché des greffes osseuses et substituts à 42,10 % en 2025, soutenues par la familiarité des cliniciens et de solides profils ostéoinductifs. Les hôpitaux apprécient leur prévisibilité d'approvisionnement, tandis que les banques de tissus affinent le traitement pour préserver la puissance biologique et la sécurité virale. La taille du marché des greffes osseuses et substituts pour les allogreffes devrait augmenter régulièrement, portée par des matrices déminéralisées à base de fibres qui offrent une meilleure maniabilité et une morbidité minimale du site donneur. Les greffes synthétiques comblent l'écart grâce à des surfaces nano-ingéniées et à une dégradation contrôlée, et les matrices à base cellulaire affichent la croissance la plus rapide à mesure que la clarté réglementaire s'améliore.

La dynamique concurrentielle est centrée sur la différenciation par procédure spécifique. Les xénogreffes conservent une traction de niche dans les indications dentaires qui bénéficient de propriétés non résorbables. Les nouvelles allogreffes non résorbables prolongent la longévité, atténuant l'anxiété liée aux révisions dans les zones portantes. Les matrices osseuses viables cryoconservées ciblent les segments cliniques premium après qu'Enovis et Ossium Health ont associé leur portée de distribution à l'innovation biologique. Chaque catégorie de produit se positionne donc autour d'un ensemble distinct de besoins cliniques — sécurité, puissance biologique ou facilité d'utilisation.

Par Matériau : Les Céramiques à Base de Phosphate de Calcium en Tête tandis que le Verre Bioactif Accélère

Les céramiques à base de phosphate de calcium représentaient 44,00 % de la part du marché des greffes osseuses et substituts en 2025 grâce à une biocompatibilité prévisible et à des voies réglementaires établies. Les avancées dans le réglage de la porosité et le dopage au silicium améliorent la résistance mécanique tout en accélérant l'ostéointégration. La taille du marché des greffes osseuses et substituts associée au verre bioactif croît le plus rapidement à mesure que les nouvelles formulations gèrent la cinétique de dégradation et renforcent l'ostéostimulation. Les options à base de polymères restent en phase d'adoption précoce, appréciées pour leur élasticité et leur potentiel de libération de médicaments dans les contextes traumatologiques. Les matrices composites combinant hydroxyapatite et collagène rivalisent désormais avec les taux de fusion des greffes de la crête iliaque tout en éliminant la douleur au site de prélèvement. La fiabilité de l'approvisionnement influence également le choix des matériaux ; les modifications du sulfate de calcium tentent de ralentir la résorption sans sacrifier l'intégrité structurelle.

Par Application : La Dominance de la Fusion Vertébrale Oriente le Focus de l'Innovation

La fusion vertébrale est restée la principale application, couvrant 54,55 % de la taille du marché des greffes osseuses et substituts en 2025. Le segment attire la majeure partie du financement de R&D, les entreprises cherchant des matériaux qui raccourcissent les délais de fusion et s'adaptent aux cages mini-invasives. Les greffes synthétiques à base de peptides telles que i-Factor ont atteint 69 % de succès dans les fusions cervicales, dépassant les résultats des autogreffes et accélérant l'adoption clinique. La traumatologie et la craniomaxillofaciale suivent, portées par des implants imprimés en 3D qui s'adaptent à des géométries complexes, tandis que la greffe dentaire maintient une adoption régulière grâce à la hausse des volumes d'implants et aux besoins de résorption prévisible.

Par Utilisateur Final : Les Hôpitaux en Tête tandis que les Centres de Chirurgie Ambulatoire Gagnent en Dynamisme

Les hôpitaux contrôlaient 60,70 % de la part du marché des greffes osseuses et substituts en 2025, bénéficiant d'équipes multidisciplinaires et d'une capacité pour l'orthopédie complexe. Pourtant, les centres de chirurgie ambulatoire affichent l'expansion la plus rapide à mesure que les protocoles ambulatoires remodèlent les incitations des payeurs. Les greffes optimisées pour la pose à la seringue et la manipulation rapide permettent aux chirurgiens de maintenir le débit sans compromettre la qualité de la consolidation. Les cliniques orthopédiques spécialisées adaptent leurs achats à des protocoles standardisés, tandis que les cliniques dentaires se tournent vers les alloplastiques comme OsteoGen pour contourner les risques liés aux donneurs.

Analyse Géographique

L'Amérique du Nord détenait une part de 41,85 % en 2025, ancrée par des volumes de procédures élevés, une large couverture d'assurance et un fort confort des chirurgiens avec les produits premium. Les fusions cervicales postérieures pour déformité continuent de dépasser les autres segments, soulignant la demande de greffes performantes dans des bioméchaniques exigeantes. Les programmes de percée de la FDA, tels que le gel de Renovos, canalisent rapidement l'innovation vers les salles d'opération.

L'Europe se classe en deuxième position, caractérisée par des exigences de preuves rigoureuses et une préférence pour les solutions céramiques et composites. L'Allemagne et le Royaume-Uni investissent massivement dans la recherche sur les biomatériaux, alimentant un pipeline d'hybrides verre-céramique avec des profils de dégradation contrôlés. Le vieillissement démographique de l'Europe du Sud soutient la demande même si la maîtrise des coûts exerce une pression à la baisse sur les prix.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 7,05 %, portée par l'expansion hospitalière en Chine, le tourisme médical florissant en Inde et la population super-âgée du Japon. Les gouvernements augmentent le financement orthopédique, tandis que les fabricants locaux développent leur capacité de fabrication additive pour réduire la dépendance aux importations. L'élargissement de la couverture d'assurance et les programmes de formation des chirurgiens stimulent davantage l'adoption des substituts de greffes osseuses de nouvelle génération.

Paysage réglementaire

La réglementation des greffons osseux et de leurs substituts est façonnée par les décisions de classification des dispositifs, les contrôles spéciaux, ainsi que les exigences en matière de tissus et de biocompatibilité, qui varient selon la région et la composition du produit. Aux États-Unis, de nombreux produits de comblement osseux et matériaux de greffe osseuse dentaire suivent des voies de Classe II avec des soumissions 510(k), tandis que les produits intégrant des biologiques thérapeutiques peuvent relever de voies à risque plus élevé. La FDA continue également de formaliser des attentes spécifiques aux produits à travers des lignes directrices, notamment une ligne directrice finale publiée en août 2025 sur les recommandations d'études animales pour les dispositifs de matériaux de greffe osseuse dentaire, afin de soutenir les soumissions 510(k).

En 2026, les régulateurs ont ajouté davantage de structure spécifique aux produits pour les catégories de substituts osseux. À compter du 5 juin 2026, la FDA a classé certains produits de comblement osseux à base de sels de calcium résorbables contenant un seul antibactérien aminoglycoside approuvé comme dispositifs de Classe II soumis à des contrôles spéciaux, resserrant le cadre de performance et d'étiquetage tout en conservant une voie d'accès au marché accessible. En Europe, le règlement relatif aux dispositifs médicaux (MDR) reste le cadre central pour les dispositifs implantables. Le règlement délégué (UE) 2026/1359 de la Commission (publié le 29 juin 2026) a élargi la liste des dispositifs implantables de Classe IIb, y compris les substituts osseux, exemptés d'évaluation systématique de la documentation technique par les organismes notifiés, reflétant une approche plus simplifiée pour les technologies bien établies.

Analyse de la chaîne de valeur

La chaîne de valeur couvre l'approvisionnement en matières premières et en tissus, la transformation et la fabrication, la conformité qualité et réglementaire, ainsi que la distribution vers les canaux hospitaliers, les centres de chirurgie ambulatoire et les canaux dentaires. Les intrants amont comprennent des poudres précurseurs de phosphate de calcium de haute pureté et des matières premières bioceramiques spécialisées pour les produits synthétiques, ainsi que des tissus humains pour les allogreffes et des sources bovines ou porcines pour les xénogreffes. Ces intrants nécessitent un approvisionnement contrôlé, une traçabilité et une stérilisation validée.

Les goulots d'étranglement de fabrication se concentrent autour du contrôle reproductible de la porosité et de l'architecture (notamment pour les céramiques avancées et les échafaudages structurés en 3D), de la validation de la stérilisation (par exemple, les méthodes gamma ou à l'oxyde d'éthylène), et des processus de conformité couvrant les systèmes qualité ISO 13485 et les exigences de tests de biocompatibilité alignées sur l'ISO 10993-1. Les acteurs intermédiaires comprennent les fabricants de greffons et de substituts (synthétiques, allogreffe/DBM, xénogreffe et matrices émergentes à base cellulaire), ainsi que des prestataires de services spécialisés tels que les banques de tissus et les organisations de fabrication sous contrat qui soutiennent la fabrication additive et les procédés de revêtement et de traitement de surface. La manière dont les produits sont classés façonne également la chaîne, puisque les matériaux de greffe osseuse sont généralement réglementés comme dispositifs de Classe II aux États-Unis, sauf s'ils intègrent un composant biologique thérapeutique, ce qui augmente les exigences en matière de preuves et peut remodeler l'approvisionnement, les tests de libération et la qualification des fournisseurs. Du côté de l'offre, les efforts de montée en échelle pour les chimies avancées de phosphate de calcium, y compris la capacité de production volumique de phosphate octacalcique, soutiennent la disponibilité et peuvent réduire les délais pour les cas d'usage rachidien et reconstructif à haut débit.

Paysage Concurrentiel

Le leadership du marché reste aux grands acteurs diversifiés dans les dispositifs médicaux, Medtronic, Stryker et Johnson & Johnson, chacun s'appuyant sur des portefeuilles groupés et une distribution mondiale. Le système intersomatique Adaptix de Medtronic, rendu possible par la microtopographie de surface Titan nanoLOCK, illustre l'avancement interne combiné à des fusions et acquisitions ciblées. Le produit Augment rhPDGF-BB de Stryker améliore la fusion de la cheville, illustrant une innovation de niche qui s'étend au-delà de la colonne vertébrale.

Les entreprises challengers poursuivent la spécialisation : Renovos cible les gels injectables ; Cerapedics se concentre sur les constructions peptide-minéral ; Enovis s'associe pour des matrices viables cellulaires cryoconservées. La collaboration stratégique s'intensifie à mesure que les acteurs établis recherchent des candidats à l'acquisition avec une expertise en fabrication additive ou en produits biologiques. La concurrence par les prix reste secondaire par rapport à la différenciation par la performance, bien que les comités d'analyse de la valeur des hôpitaux évaluent de plus en plus le succès de fusion à long terme par rapport au coût initial de la greffe.

Leaders du Secteur des Greffes Osseuses et Substituts

Medtronic Plc

Zimmer Biomet

Stryker Corporation

Johnson and Johnson

Smith+Nephew

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans l'expansion des indications et les solutions spécifiques par segment, où les autorisations réglementaires élargissent directement les bassins de procédures adressables. En avril 2026, l'autorisation FDA 510(k) pour le substitut de greffe osseuse Vitoss de Stryker Spine a élargi les indications de fusion postérolatérale rachidienne aux patients pédiatriques âgés de 6 ans et plus, renforçant une voie que d'autres fournisseurs peuvent suivre pour obtenir un étiquetage spécifique à l'âge et à l'anatomie dans le domaine rachidien. Une dynamique similaire existe dans le secteur dentaire, où la ligne directrice sur les études animales de la FDA, finalisée en août 2025, a clarifié le niveau de preuve requis pour les soumissions 510(k) des matériaux de greffe osseuse dentaire, créant un espace vacant pour les fabricants souhaitant standardiser leurs dossiers précliniques et accélérer les extensions de gamme.

L'espace vacant porté par la technologie est de plus en plus défini par des greffons qui dépassent l'ostéoconduction passive pour aller vers une bioactivité contrôlée, une gestion du risque infectieux et une adéquation avec les flux de travail en soins ambulatoires. Le marché reflète déjà une demande pour des substituts prêts à l'emploi qui réduisent la morbidité du site de prélèvement et s'intègrent à une administration mini-invasive, notamment à mesure que les centres de chirurgie ambulatoire développent leurs volumes orthopédiques ambulatoires et exigent une manipulation et des temps de prise constants. Sur le plan de la R&D, les avancées publiées concernant les échafaudages immunomodulateurs, les membranes barrières adaptatives par étape pour les défauts crâniens, et les concepts de délivrance localisée de biofacteurs (par exemple, les échafaudages fibrine-CaP activés par ARNm de BMP-7) pointent vers des voies d'innovation que les développeurs de produits peuvent traduire en produits synthétiques et composites différenciés, en particulier dans les reconstructions complexes où la prévisibilité de la guérison et la réduction des complications déterminent les décisions d'adoption.

Développements récents du secteur

- Juin 2026 : SDIP Innovations a annoncé l'autorisation FDA 510(k) pour le produit de comblement osseux JAZBI, positionnant son biomatériau propriétaire JAZBI pour un usage commercial en tant que substitut de greffe résorbable. Cette autorisation ajoute un concurrent supplémentaire dans le domaine des synthétiques, où la performance, la manipulation et les contrôles réglementaires spéciaux façonnent les décisions d'achat dans les environnements orthopédiques et traumatologiques.

- Mai 2026 : DePuy Synthes (Johnson & Johnson) a conclu un accord de distribution exclusif avec CGBIO pour NOVOSIS aux États-Unis, au Canada et en Australie. Cet accord élargit la portée commerciale de NOVOSIS via un canal orthopédique majeur et intensifie la dynamique concurrentielle dans les portefeuilles de greffons destinés aux chirurgiens, associés aux systèmes d'implants.

- Octobre 2025 : Bone Solutions a obtenu une autorisation FDA 510(k) élargissant Mg OSTEOCRETE et Mg OSTEOINJECT pour un usage pédiatrique chez les patients âgés de six ans et plus, ainsi que pour l'usage dans l'espace discal intervertébral. Cet étiquetage élargi soutient l'adoption dans les flux de travail spécialisés en rachis et en pédiatrie, où l'étendue des indications et les dossiers de preuves influencent les décisions d'analyse de valeur hospitalière.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les greffons osseux implantables et les matériaux de substitution de greffe osseuse utilisés pour combler les vides osseux, soutenir la fusion et favoriser la cicatrisation osseuse dans les procédures orthopédiques et dentaires. Notre dimensionnement est basé sur la valeur des produits vendus pour ces usages cliniques dans les principales géographies.

Exclusions du périmètre : nous excluons les implants orthopédiques non greffés, les biologiques de soins des plaies généraux non destinés à la régénération osseuse, et les revenus liés aux services de procédure.

Aperçu de la segmentation

- Par Type de Produit

- Allogreffes

- Greffes Osseuses Synthétiques

- Matrice Osseuse Déminéralisée (MOD)

- Matrices à Base Cellulaire

- Xénogreffes

- Par Matériau

- Céramiques à base de phosphate de calcium

- Verre bioactif

- Greffes à base de polymères

- Matériaux composites

- Par Application

- Fusion Vertébrale

- Traumatologie et Craniomaxillofaciale

- Reconstruction Articulaire

- Greffe Osseuse Dentaire

- Pied et Cheville

- Autres

- Par Utilisateur Final

- Hôpitaux

- Cliniques Spécialisées

- Centres de Chirurgie Ambulatoire

- Cliniques Dentaires

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire la première ébauche du pool de demande et pour comprendre comment les volumes de procédures et la composition des produits évoluent. Nous avons principalement utilisé des statistiques publiques de santé et des preuves cliniques pour garder des hypothèses réalistes, notamment sur les lieux où la greffe est utilisée et sur les différences d'utilisation selon le type de procédure.

Les sources consultées comprennent, entre autres, les CDC des États-Unis et le National Center for Health Statistics pour les tendances chirurgicales, les statistiques de santé de l'OCDE pour les signaux d'utilisation transnationaux, la base de données de la FDA des États-Unis pour le contexte de classification des produits et de la réglementation, et des revues orthopédiques et dentaires évaluées par des pairs pour les schémas de greffe et les résultats. Nous avons également examiné les publications hospitalières et des payeurs, les documents des associations professionnelles, les dépôts d'entreprises et présentations aux investisseurs, ainsi que la couverture de presse reconnue pour suivre l'évolution des prix et les changements de composition des produits. Pour des vérifications spécifiques, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, ainsi que des bases de données de brevets pour comprendre l'intensité de l'innovation. Ces sources ne sont qu'illustratives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des lieux d'utilisation réelle des greffons, des produits préférés selon l'indication, et de la manière dont les prix évoluent avec les appels d'offres et les achats hospitaliers. Nous nous sommes entretenus avec un mélange d'utilisateurs cliniques, de distributeurs, d'équipes d'achats et de spécialistes de produits dans les principales régions, afin que les hypothèses sur la pénétration, les unités typiques par procédure et la composition des matériaux puissent être corrigées lorsque les données documentaires n'étaient pas suffisamment précises.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 37 % | Directeurs (CXO) : 12 % | APAC : 44 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 36 % |

| Petits acteurs : 14 % | Managers : 56 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les volumes de procédures sont reconstitués par pays et rapportés à l'adoption de la greffe dans la fusion rachidienne, la traumatologie et la chirurgie cranio-maxillo-faciale, la reconstruction articulaire, la greffe osseuse dentaire et le pied et la cheville. Ces pools de demande sont ensuite convertis en valeur à l'aide d'une tarification pondérée par mix, ajustée par cadre de soins, car les prix hospitaliers et les prix des cliniques dentaires ont tendance à évoluer différemment.

Pour garder les totaux réalistes, nous utilisons des données telles que les volumes annuels de procédures orthopédiques et dentaires, les taux d'utilisation des greffons par procédure, les changements de mix entre allogreffes, matrice osseuse déminéralisée, greffons synthétiques, xénogreffes et matrices à base cellulaire, ainsi que l'évolution du prix de vente moyen par famille de matériaux. Lorsque les données par pays sont limitées, des ratios de substitution sont appliqués en utilisant les dépenses de santé, la densité de chirurgiens et les schémas d'adoption connus évoqués lors des entretiens, puis affinés lors de la révision.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par une régression multivariée légère sur des facteurs tels que la croissance des procédures, les signaux de vieillissement de la population et l'incidence des traumatismes, suivie de vérifications par des experts sur la vitesse à laquelle les options synthétiques et à base cellulaire peuvent gagner des parts de marché. Des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les unités estimées par application et des vérifications de canal sur les répartitions des ventes des distributeurs, sont utilisées pour corroborer les résultats descendants et ajuster les valeurs aberrantes.

Validation des données et cycle de mise à jour

La validation est effectuée à travers une série de vérifications qui comparent les résultats du modèle avec des signaux indépendants, notamment les lignes de tendance des procédures, les fourchettes d'utilisation clinique publiées, et les schémas d'importation-exportation lorsque pertinents pour des matériaux spécifiques. Lorsqu'un pays ou une ligne d'application montre un saut inhabituel, il est signalé, les hypothèses sont revues, et des entretiens sont rouverts avec le type de répondant le plus pertinent avant validation finale.

Chaque livrable passe par une révision analytique en plusieurs étapes, incluant des vérifications de cohérence interrégionale et des vérifications du calendrier de conversion des devises, afin que les comparaisons année après année restent fiables. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires ou des évolutions majeures de prix. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des greffons osseux et substituts selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les greffons osseux et leurs substituts ne correspondent pas toujours, principalement parce que l'ensemble de produits inclus et la définition de ce qui constitue un substitut peuvent varier entre les études. Les différences proviennent également de la façon dont les volumes de procédures sont estimés, de la façon dont les prix sont moyennés entre les canaux hospitaliers et dentaires, et du fait que l'année indiquée soit une année réellement mesurée ou une estimation prospective.

En pratique, les plus grands écarts apparaissent généralement lorsque des catégories adjacentes sont intégrées, telles que des biomatériaux orthopédiques plus larges ou des biologiques chirurgicaux non osseux, et lorsque les taux d'adoption sont supposés sans vérification croisée par application. Certaines sources utilisent également une escalade plus rapide du prix de vente moyen ou une fenêtre de prévision plus longue pour recalculer une valeur actuelle plus élevée, et le calendrier des devises peut encore élargir l'écart, la principale différence appliquée par Mordor Intelligence étant une construction par greffon et par application qui revérifie les hypothèses de mix proches de la publication.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,41 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,79 milliards USD (2026) | Utilise un panier comptabilisé plus restreint et semble appliquer une adoption de greffe par procédure plus conservatrice, ce qui peut réduire la valeur dans les domaines du rachis et de la traumatologie où les taux de greffe varient largement. |

| Éditeur sectoriel B | 4,55 milliards USD (2026) | Se concentre uniquement sur les substituts et peut inclure plus largement des options régénératives à prix plus élevé, ce qui peut relever le prix de vente moyen combiné même lorsque les volumes de procédures sont similaires. |

Dans l'ensemble, l'écart s'explique par ce qui est inclus dans le panier de produits et par la manière dont l'utilisation par procédure est traduite en valeur à travers la tarification et le mix. Notre approche reste traçable car chaque application majeure est dimensionnée à partir de la demande de procédures, puis corrigée en utilisant les retours d'entretiens sur l'adoption et l'évolution réaliste du prix de vente moyen, ce qui aide à maintenir des totaux reproductibles entre les pays.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des greffes osseuses et substituts d'ici 2031 ?

Les prévisions placent le marché à 5,75 milliards USD d'ici 2031, reflétant un CAGR de 5,45 % à partir de 2026.

Quel type de produit mène actuellement les ventes de substituts de greffes osseuses ?

Les allogreffes sont en tête avec une part de 42,10 % en 2025 grâce à la familiarité des chirurgiens et à des performances ostéoinductives fiables.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la demande future ?

Les centres de chirurgie ambulatoire devraient voir les volumes orthopédiques ambulatoires augmenter de 13 % au cours de cette décennie, nécessitant des greffes qui permettent une sortie le jour même et une manipulation simplifiée.

Quelle région connaît la croissance la plus rapide pour les substituts de greffes osseuses ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 7,05 % jusqu'en 2031, portée par le vieillissement des populations et l'élargissement de l'accès aux soins de santé.

Comment les nouvelles technologies améliorent-elles les performances des greffes ?

L'impression 3D à l'échelle nanométrique, l'innovation dans le verre bioactif et les matrices à base cellulaire permettent des échafaudages spécifiques aux patients avec une fusion plus rapide et un risque de complications réduit.

Dernière mise à jour de la page le: