Taille et Part du Marché des Produits de Remplacement Osseux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.27 Milliards de dollars |

| Taille du Marché (2031) | 48.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Remplacement Osseux par Mordor Intelligence

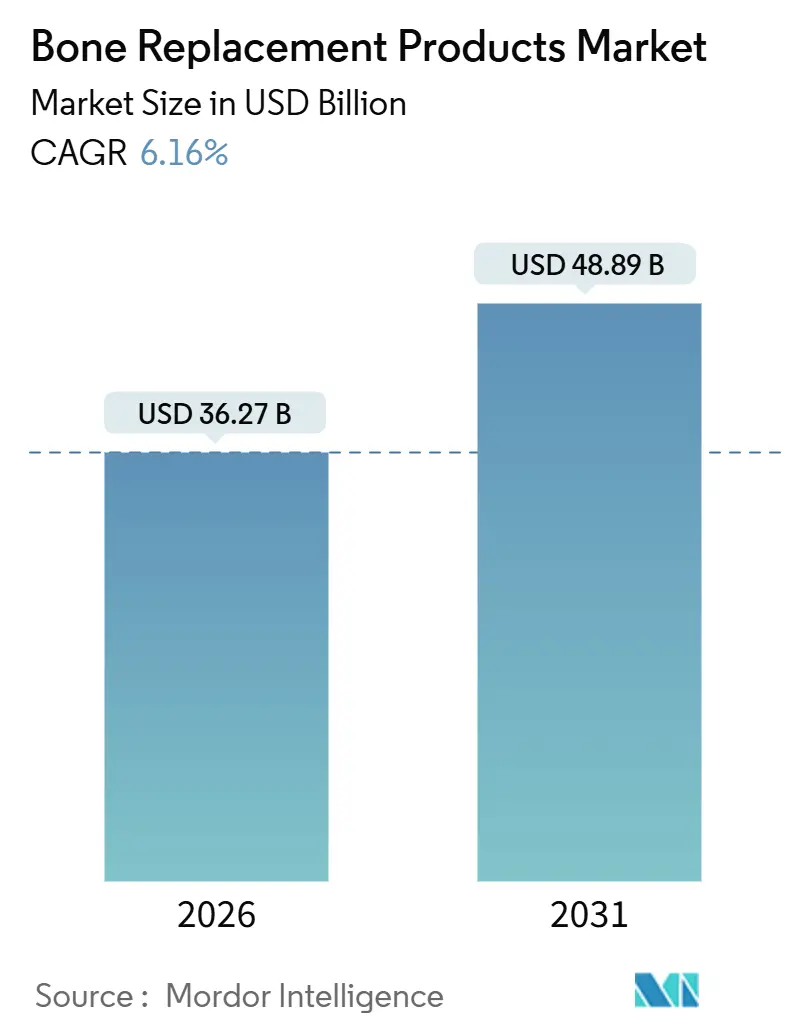

La taille du marché des produits de remplacement osseux est estimée à 36,27 milliards USD en 2026, et devrait atteindre 48,89 milliards USD d'ici 2031, à un TCAC de 6,16 % au cours de la période de prévision (2026-2031).

L'allongement de l'espérance de vie, les réformes du remboursement favorisant l'arthroplastie ambulatoire, ainsi que les avancées en impression 3D, capteurs intelligents et matériaux bio-résorbables élargissent le bassin chirurgical adressable et redéfinissent les priorités de conception des produits. Les fabricants pivotent des constructions métalliques universelles vers des systèmes personnalisés et connectés aux données, promettant une récupération plus rapide et une meilleure longévité des implants. Les hôpitaux, les centres chirurgicaux ambulatoires (CCA) et les cliniques orthopédiques se font désormais concurrence sur le débit et l'économie des paiements groupés, incitant les fabricants de dispositifs à proposer des plateaux d'instruments plus compacts, des flux de travail guidés par robotique et des tableaux de bord de surveillance basés sur le cloud. Parallèlement, les achats groupés par volume en Chine, les incitations à la production en Inde et le Règlement européen sur les dispositifs médicaux reconfigurent les stratégies de mise sur le marché à l'échelle mondiale, alors que les pressions sur les prix et la conformité se heurtent à une demande croissante de procédures.

Principaux Enseignements du Rapport

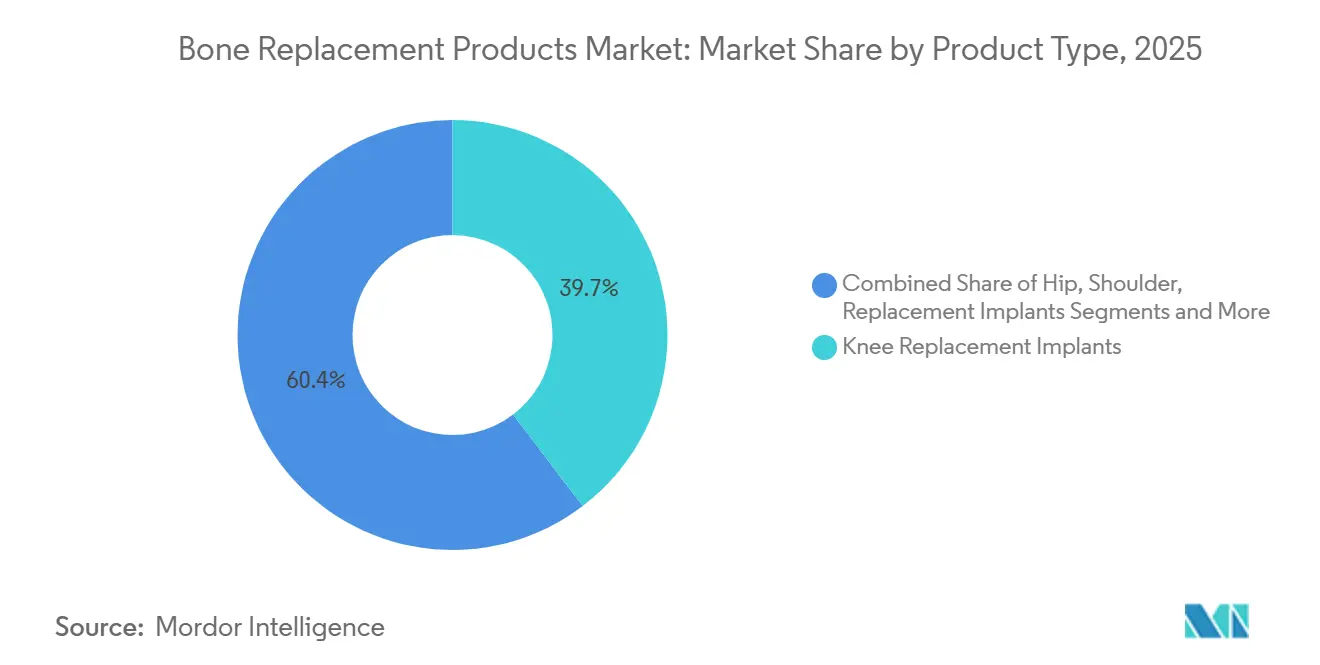

- Par catégorie de produit, les implants de genou ont dominé avec 39,65 % de la part du marché des produits de remplacement osseux en 2025, tandis que les implants d'épaule devraient se développer à un TCAC de 9,36 % jusqu'en 2031.

- Par matériau, les constructions en alliage métallique représentaient 46,36 % de la taille du marché des produits de remplacement osseux en 2025, et les composites bio-résorbables devraient croître à un TCAC de 10,67 % jusqu'en 2031.

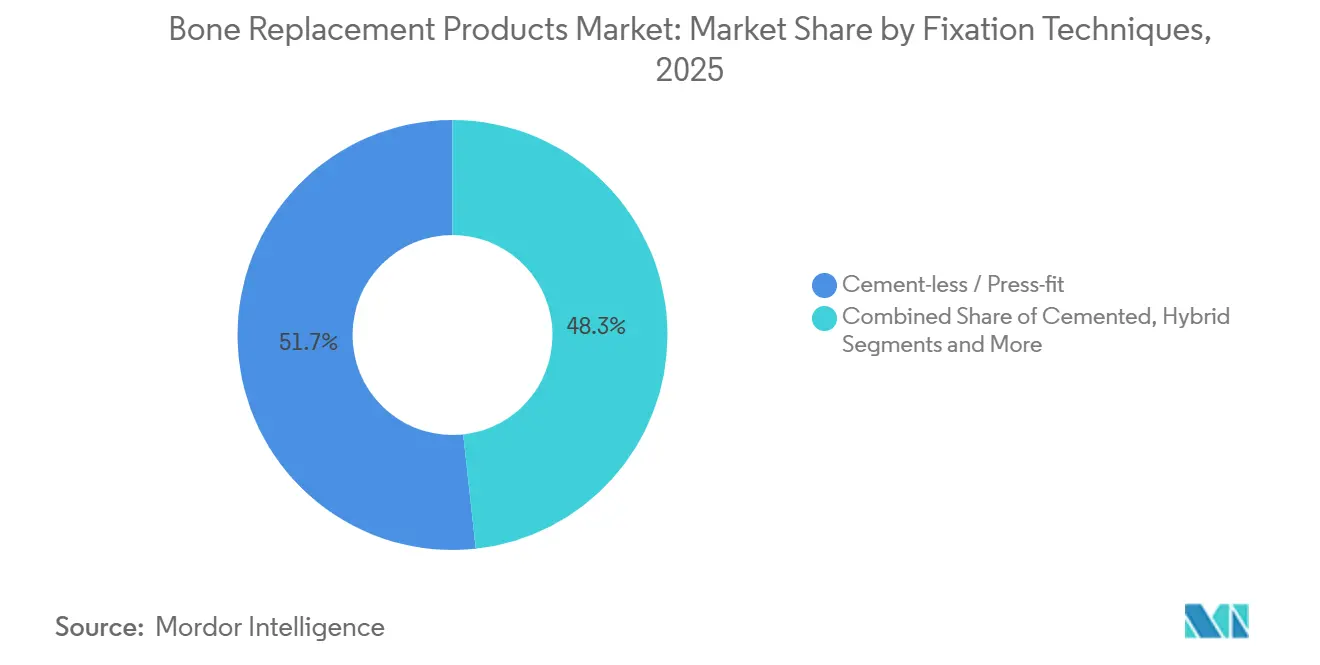

- Par technique de fixation, les systèmes à press-fit sans ciment ont capturé 51,73 % de la part en 2025 ; les implants imprimés en 3D personnalisés enregistrent le TCAC projeté le plus élevé à 9,74 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 64,26 % du volume en 2025, tandis que les centres chirurgicaux ambulatoires devraient progresser à un TCAC de 8,83 % jusqu'en 2031.

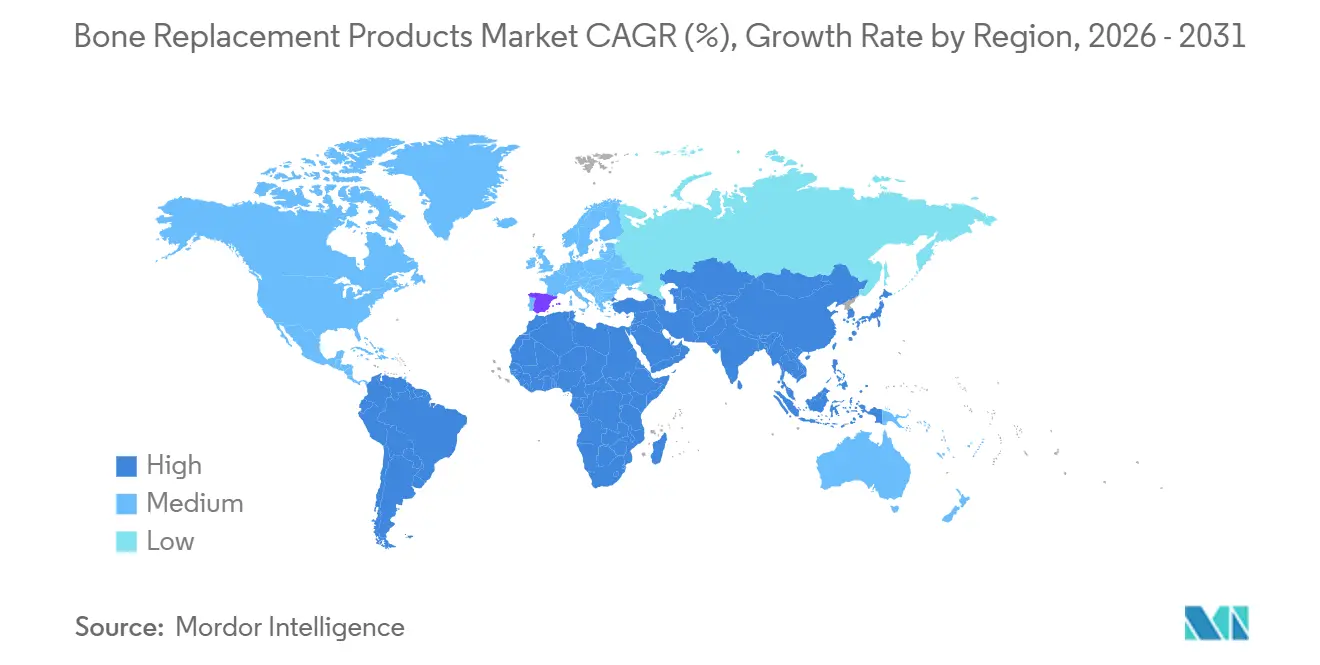

- Par géographie, l'Amérique du Nord a représenté 39,52 % des revenus en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Produits de Remplacement Osseux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la Population et Augmentation de l'Incidence de l'Arthrose | +1.8% | Japon, Allemagne, Italie, Corée du Sud | Long terme (≥ 4 ans) |

| Avancées Technologiques dans les Implants Imprimés en 3D et Personnalisés | +1.2% | Amérique du Nord, UE, villes de niveau 1 en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence Croissante pour le Remplacement Articulaire Mini-Invasif et Ambulatoire | +1.0% | Amérique du Nord, Europe de l'Ouest, Australie | Court terme (≤ 2 ans) |

| Expansions du Remboursement dans les Marchés en Développement | +0.9% | Chine, Inde, Brésil, CCG | Moyen terme (2-4 ans) |

| Implants à Capteurs Intelligents pour la Surveillance de la Charge en Temps Réel | +0.7% | États-Unis, Allemagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Incitations aux Soins Basés sur la Valeur pour Réduire les Chirurgies de Révision | +0.6% | États-Unis, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Augmentation de l'Incidence de l'Arthrose

L'étude sur la charge mondiale des maladies de 2021 a recensé 606 millions de cas d'arthrose et en prévoit 1 milliard d'ici 2050, à mesure que la longévité et l'obésité progressent.[1]Saeid Safiri, "Étude sur la charge mondiale de l'arthrose 1990-2021," The Lancet Rheumatology, thelancet.com Le Japon compte déjà 29,1 % de ses citoyens âgés de plus de 65 ans, ce qui entraîne 1,2 million d'arthroplasties de la hanche et du genou par an.[2]Ministère de la Santé, du Travail et des Affaires Sociales du Japon, "Rapport annuel sur la santé, le travail et les affaires sociales 2024," Ministère de la Santé, du Travail et des Affaires Sociales du Japon, mhlw.go.jp Les patients âgés de 55 à 70 ans choisissent de plus en plus tôt la chirurgie pour préserver leur activité professionnelle et leurs loisirs, réduisant l'intervalle entre l'apparition des symptômes et le remplacement. Les hôpitaux répondent en ajoutant des plateformes robotiques qui réduisent la durée opératoire et les délais de rotation. Les systèmes de santé nationaux considèrent l'intervention précoce comme une garantie de productivité, créant des vents porteurs durables en termes de volume pour le marché des produits de remplacement osseux.

Avancées Technologiques dans les Implants Imprimés en 3D et Personnalisés

L'autorisation FDA du système crânien VSP PEEK de 3D Systems en 2024 a validé une fabrication rapide de la numérisation à l'implant en 72 heures. Conformis a livré plus de 200 000 genoux personnalisés avant sa restructuration de 2024, démontrant l'appétit commercial lorsque la personnalisation réduit le temps chirurgical et les coupes osseuses. Une étude publiée en 2025 dans le Journal of Arthroplasty a associé les guides de coupe personnalisés à une réduction du désalignement au-delà de 3 degrés, passant de 18 % à 7 %, avec des bénéfices clairs sur la longévité des implants.[3]Michael J. Thomas, "Les guides de coupe personnalisés réduisent le désalignement dans l'arthroplastie totale du genou," Journal of Arthroplasty, arthroplastyjournal.org Cependant, le remboursement aux États-Unis limite encore les implants personnalisés aux révisions complexes, une position politique qui devrait s'assouplir à mesure que les données longitudinales s'accumulent.

Préférence Croissante pour le Remplacement Articulaire Mini-Invasif et Ambulatoire

Le CMS a inscrit l'arthroplastie totale du genou sur la liste des centres chirurgicaux ambulatoires dans sa règle finale de 2025, alignant les paiements sur les services ambulatoires hospitaliers. La plateforme Mako de Stryker permet des incisions antérieures de la hanche de 6 à 8 cm qui réduisent les pertes sanguines à moins de 100 mL et permettent à 85 % des patients de quitter l'établissement en moins de quatre heures. Les plateaux à usage unique augmentent le coût par cas mais suppriment les goulots d'étranglement liés à la stérilisation — un prix que de nombreux centres chirurgicaux ambulatoires acceptent volontiers. Les chirurgiens considèrent les parcours ambulatoires comme un levier stratégique pour maîtriser les plannings et améliorer la satisfaction des patients, accélérant le déplacement du marché des produits de remplacement osseux vers des établissements de moindre acuité.

Expansions du Remboursement dans les Marchés en Développement

Le programme d'incitation lié à la production de l'Inde offre des subventions de 5 % sur les ventes aux fabricants orthopédiques locaux jusqu'en 2029, dans le but de remplacer les importations pour 400 000 remplacements articulaires annuels. Les achats groupés par volume en Chine en 2024 ont réduit les prix des implants de 70 à 80 %, mais ont provoqué une hausse de 35 % des chirurgies parmi 300 millions de citoyens assurés. Le Brésil a ajouté l'arthroplastie totale de la hanche à sa liste de haute complexité en 2025, remboursant 3 200 USD par cas et attirant des alliances entre acteurs étrangers et locaux. Ces leviers politiques élargissent l'accès aux procédures et maintiennent les régions émergentes au cœur de la croissance à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Implants et des Procédures | -1.1% | Économies à revenus faibles et intermédiaires ; non-assurés aux États-Unis | Long terme (≥ 4 ans) |

| Voies Réglementaires Mondiales Longues et Évolutives | -0.8% | Juridictions FDA, EMA, NMPA | Moyen terme (2-4 ans) |

| Risque sur la Chaîne d'Approvisionnement en Titane et Alliages Co-Cr | -0.6% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Préoccupations en Matière de Cybersécurité et de Confidentialité des Données | -0.4% | États-Unis, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Implants et des Procédures

Les patients Medicare faisaient encore face à 4 200 USD de frais à leur charge pour un genou total en 2025, retardant la chirurgie pour de nombreux ménages dont les revenus sont inférieurs à 50 000 USD. Les patients indiens paient souvent 12 à 30 mois de revenus pour un remplacement de hanche, car la couverture privée ne touche que 20 % des citoyens. Les implants à 900 USD en Chine ne couvrent que la partie matérielle ; les honoraires hospitaliers et chirurgicaux maintiennent les factures totales près de 5 000 USD. La compression des marges s'ensuit, les payeurs exigeant une tarification tout compris tandis que les hôpitaux hésitent à investir dans des robots à plusieurs millions de dollars en l'absence de garanties fermes de volume.

Voies d'Approbation Réglementaire Mondiales Longues et Évolutives

Les examens 510(k) de la FDA durent en moyenne 6 à 12 mois, mais le Règlement sur les dispositifs médicaux européen étend désormais la certification à 18-24 mois avec une surveillance post-commercialisation obligatoire. Le « canal vert » de la Chine peut autoriser les systèmes domestiques en neuf mois, mais les fournisseurs étrangers subissent encore des délais de plusieurs années et doivent mener des essais locaux. La règle de cybersécurité de la FDA de 2024 ajoute des couches de validation logicielle spécifiquement pour les implants connectés. Une telle divergence impose des lancements échelonnés et augmente les risques qu'un concurrent entre en premier sur les marchés en croissance, freinant les revenus à court terme pour le secteur des produits de remplacement osseux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Implants d'Épaule Dépassent les Leaders en Volume de Genou

Les systèmes de genou ont dominé avec 39,65 % de part en 2025, mais les épaules sont en passe d'atteindre un TCAC de 9,36 % jusqu'en 2031, les conceptions inversées libérant les patients présentant des coiffes des rotateurs non réparables. La taille du marché des produits de remplacement osseux pour les dispositifs d'épaule croît donc à partir d'une base plus faible, mais dépasse les catégories hanche et rachis en termes relatifs. Les hanches à double mobilité détenaient 28 % des revenus grâce à un risque de luxation plus faible chez les personnes âgées fragiles. Les cages rachidiennes expansibles ont enregistré un TCAC de 7,8 % car elles restaurent la hauteur vertébrale sans prélèvement de greffe.

La part de 68 % de l'épaule inversée dans toutes les procédures d'épaule en 2025 confirme son statut courant. Les implants de coude et de poignet restent une niche à 3 % car le remboursement en dehors de la polyarthrite rhumatoïde demeure limité. L'arthroplastie de la cheville et des petites articulations a cependant progressé de 8,1 % grâce au système STAR de Stryker, améliorant la mobilité par rapport à la fusion. La migration vers l'ambulatoire pèse sur les prix, poussant les fabricants à réduire les références à faible volume et à affiner les propositions de valeur sur l'ensemble du marché des produits de remplacement osseux.

Par Matériau : Les Composites Bio-Résorbables Défient la Domination des Métaux

Les alliages métalliques ont conservé 46,36 % de part en 2025, soulignant leurs avantages en termes de rapport résistance/poids dans les articulations portantes. Pourtant, les échafaudages bio-résorbables progressent à un TCAC de 10,67 % car les cliniciens apprécient les dispositifs qui disparaissent une fois l'os guéri. Les têtes en céramique telles que l'alumine et la zircone ont revendiqué 18 % de part, atteignant 0,02 % d'usure annuelle pour les hanches jeunes et actives.

Les constructions polymères, principalement en UHMWPE et PEEK, ont contribué à 22 % des revenus ; le polyéthylène réticulé réduit les débris de 90 %, diminuant le risque d'ostéolyse. La radiotransparence du PEEK facilite l'imagerie, mais son hydrophobicité ralentit la liaison osseuse, ce qui incite des entreprises comme NuVasive à développer des hybrides revêtus de titane. Les composites en fibre de carbone présentent désormais 70 % de la résistance du titane pour 40 % du poids, mais manquent de voies réglementaires définies, un obstacle qui façonnera la part des matériaux à l'avenir sur le marché des produits de remplacement osseux.

Par Technique de Fixation : L'Impression 3D Personnalisée Perturbe les Normes du Press-Fit

Les constructions à press-fit représentaient 51,73 % des chirurgies en 2025, confirmant l'intégration biologique comme préférence des chirurgiens. Les tiges cimentées ont conservé une niche de 32 % dans les scénarios ostéoporotiques ou de révision. La fixation hybride occupait 11 %, combinant les approches selon la qualité osseuse individuelle.

Les implants imprimés en 3D personnalisés, bien qu'encore émergents, affichent un TCAC de 9,74 % et promettent des flux de travail en salle d'opération plus efficaces en supprimant l'essayage des tailles. Les autorisations FDA s'accélèrent, comme en témoigne la voie de 6 à 9 mois du dispositif crânien PEEK de 3D Systems. L'argument économique se renforce là où les taux de révision sont élevés, s'alignant sur les objectifs des payeurs pour réduire les coûteuses chirurgies de reprise et élargissant la pénétration à long terme sur le marché des produits de remplacement osseux.

Par Utilisateur Final : Les Centres Ambulatoires Gagnent des Parts grâce à la Parité de Paiement

Les hôpitaux ont traité 64,26 % des procédures en 2025, essentiels pour les révisions et les cas polytraumatiques. Les centres chirurgicaux ambulatoires, cependant, affichent un TCAC de 8,83 % jusqu'en 2031 à la suite de la parité de paiement du CMS. Les cliniques orthopédiques ont conservé 14 % de part, principalement sur les marchés autorisant les établissements détenus par des médecins à percevoir des honoraires d'établissement.

Les centres chirurgicaux ambulatoires privilégient l'anesthésie régionale dans 85 % des cas, permettant une sortie le jour même pour 90 % des hanches et des genoux. Pourtant, les dépenses en capital de 1 à 2 millions USD pour la robotique limitent l'adoption aux centres réalisant plus de 300 cas annuels. Les hôpitaux répondent par des centres chirurgicaux ambulatoires en coentreprise, sécurisant 60 % des revenus d'établissement tout en transférant les cas de faible acuité hors des services d'hospitalisation plus coûteux. Ce rééquilibrage des lieux façonne la conception des implants, la logistique et la tarification sur l'ensemble du marché des produits de remplacement osseux.

Analyse Géographique

L'Amérique du Nord a généré 39,52 % des revenus de 2025, le CMS ayant élargi l'éligibilité ambulatoire et les États-Unis ayant enregistré 1,2 million de remplacements de grandes articulations. Le Canada suit des tendances similaires, les payeurs provinciaux déployant des paiements groupés. L'Asie-Pacifique, cependant, mène la croissance avec un TCAC de 8,22 % jusqu'en 2031. L'accord prix-volume en Chine a réduit les prix des implants de 4 500 USD à 900 USD, mais a augmenté le nombre de procédures de 35 % en un an. Le programme d'incitation de l'Inde pousse les multinationales à s'associer localement et à exploiter ses 400 000 chirurgies annuelles. La société vieillissante du Japon pousse les hôpitaux vers la robotique pour gérer des charges de cas élevées.

L'Europe affiche des volumes de procédures élevés, mais les coûts de conformité au Règlement sur les dispositifs médicaux absorbent désormais 30 à 40 % des budgets réglementaires. Les recommandations du Royaume-Uni sur les paliers en céramique renforcent les segments à matériaux premium. Le Moyen-Orient et l'Afrique ont capturé 6 % alors que les nations du Golfe construisent des pôles de tourisme médical dans le cadre de la Vision 2030 de l'Arabie Saoudite. La part de 5 % de l'Amérique du Sud s'appuie sur le remboursement brésilien de 3 200 USD par hanche dans le cadre du SUS en 2025, attirant des coentreprises dans la chaîne d'approvisionnement.

L'Australie a raccourci l'approbation des implants à six mois pour les dispositifs homologués FDA ou CE, attirant les entreprises frustrées par le retard du Règlement sur les dispositifs médicaux européen. L'assureur sud-coréen a commencé à couvrir les épaules inversées à 80 %, augmentant les volumes de 40 %. La délocalisation mexicaine a réduit les délais de livraison pour les distributeurs américains de 90 jours à 30 jours, les usines de Tijuana et Monterrey ayant augmenté leur production. Ensemble, ces évolutions amplifient les opportunités régionales, faisant de la stratégie de localisation un élément central pour le marché des produits de remplacement osseux.

Paysage Concurrentiel

Le marché est modérément concentré. Le robot Mako de Stryker, présent dans plus de 1 500 sites, lie les commandes d'implants aux mises à niveau de logiciels propriétaires, renforçant la fidélisation des clients. Le genou Persona IQ de Zimmer Biomet étend les revenus au-delà du matériel via des analyses par abonnement intégrées aux modèles groupés du CMS. Smith & Nephew associe des genoux en zircone oxydée à des garanties de partage des risques qui remboursent les hôpitaux lorsque les taux de révision dépassent des limites fixées.

Des challengers de niveau intermédiaire tels que LimaCorporate utilisent du titane à structure en treillis pour personnaliser rapidement les hanches de révision, tandis qu'AK Medical et MicroPort s'appuient sur les achats groupés en Chine pour gagner sur les gammes à valeur ajoutée. La faillite de Conformis en 2024, suivie du rachat par Xtant, souligne la consommation de trésorerie nécessaire pour développer les implants personnalisés sans un catalogue étendu. Les start-ups dans les bio-résorbables et les composites en carbone ciblent les niches des fractures et du craniofacial, mais la clarté réglementaire et la cohérence de fabrication restent des obstacles. Dans l'ensemble, les acteurs établis renforcent leurs avantages en robotique, données et infrastructure de conformité, mais des entrants agiles trouvent encore des opportunités sur le marché des produits de remplacement osseux là où la personnalisation ou la disruption par les coûts est déterminante.

Leaders du Secteur des Produits de Remplacement Osseux

Zimmer Biomet Holdings

Stryker Corporation

Smith & Nephew plc

Medtronic plc

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : Cerapedics a obtenu l'approbation de la FDA pour étendre l'utilisation de la greffe osseuse PearlMatrix P-15 aux patients atteints de maladie dégénérative du disque.

- Octobre 2025 : La FDA a accordé le statut de dispositif révolutionnaire au système de remplacement total de la hanche traité à l'iode de Zimmer Biomet.

- Avril 2025 : CGBIO, basée en Corée du Sud, a obtenu l'approbation IDE de la FDA pour mener des essais de fusion rachidienne NOVOSIS PUTTY aux États-Unis.

Périmètre du Rapport sur le Marché Mondial des Produits de Remplacement Osseux

Les produits de remplacement osseux, également connus sous le nom de substituts osseux ou substituts de greffe, sont des biomatériaux conçus pour remplacer l'os manquant, combler des défauts ou soutenir la consolidation des fractures en imitant la structure osseuse naturelle et en favorisant la croissance de nouvel os (ostéoconduction et ostéoinduction).

Le rapport sur le marché des produits de remplacement osseux est segmenté par type de produit, matériau, technique de fixation, utilisateur final et géographie. Par type de produit, le marché est segmenté en hanche, genou, épaule, coude et poignet, rachis et extrémité. Par matériau, le marché est segmenté en alliage métallique, céramique, polymère et bio-résorbable. Par technique de fixation, le marché est segmenté en cimenté, sans ciment, hybride et imprimé en 3D. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires et cliniques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Implants de Remplacement de la Hanche |

| Implants de Remplacement du Genou |

| Implants de Remplacement de l'Épaule |

| Implants de Coude et de Poignet |

| Remplacement du Corps Vertébral Rachidien |

| Extrémité et Autres |

| Alliage Métallique |

| Céramique |

| Polymère (UHMWPE, PEEK) |

| Bio-résorbable et Composite |

| Cimenté |

| Sans Ciment / Press-Fit |

| Hybride |

| Imprimé en 3D Personnalisé |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Orthopédiques et Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Implants de Remplacement de la Hanche | |

| Implants de Remplacement du Genou | ||

| Implants de Remplacement de l'Épaule | ||

| Implants de Coude et de Poignet | ||

| Remplacement du Corps Vertébral Rachidien | ||

| Extrémité et Autres | ||

| Par Matériau | Alliage Métallique | |

| Céramique | ||

| Polymère (UHMWPE, PEEK) | ||

| Bio-résorbable et Composite | ||

| Par Technique de Fixation | Cimenté | |

| Sans Ciment / Press-Fit | ||

| Hybride | ||

| Imprimé en 3D Personnalisé | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Orthopédiques et Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des produits de remplacement osseux en 2026 ?

La taille du marché des produits de remplacement osseux est de 36,27 milliards USD en 2026 et devrait croître jusqu'à 48,89 milliards USD d'ici 2031 à un TCAC de 6,16 %.

Quelle catégorie d'implants génère le plus de revenus aujourd'hui ?

Les systèmes de genou détiennent la plus grande part des revenus à 39,65 % en 2025.

Quel segment connaît la croissance la plus rapide ?

Les implants d'épaule, en particulier les systèmes d'épaule inversée, devraient se développer à un TCAC de 9,36 % jusqu'en 2031.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils en volume ?

La parité de paiement du CMS et la robotique mini-invasive permettent une sortie le jour même, entraînant un TCAC de 8,83 % dans les procédures des centres chirurgicaux ambulatoires jusqu'en 2031.

Quelle tendance en matière de matériaux les fournisseurs doivent-ils surveiller ?

Les composites bio-résorbables sont la classe de matériaux à la croissance la plus rapide, progressant à un TCAC de 10,67 % alors que les chirurgiens recherchent des implants qui se résorbent progressivement.

Dernière mise à jour de la page le: