Taille et part de marché des dispositifs pour les petits os et articulations aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 2.60 Milliards de dollars |

| Taille du Marché (2030) | 3.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.25% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs pour les petits os et articulations aux États-Unis par Mordor Intelligence

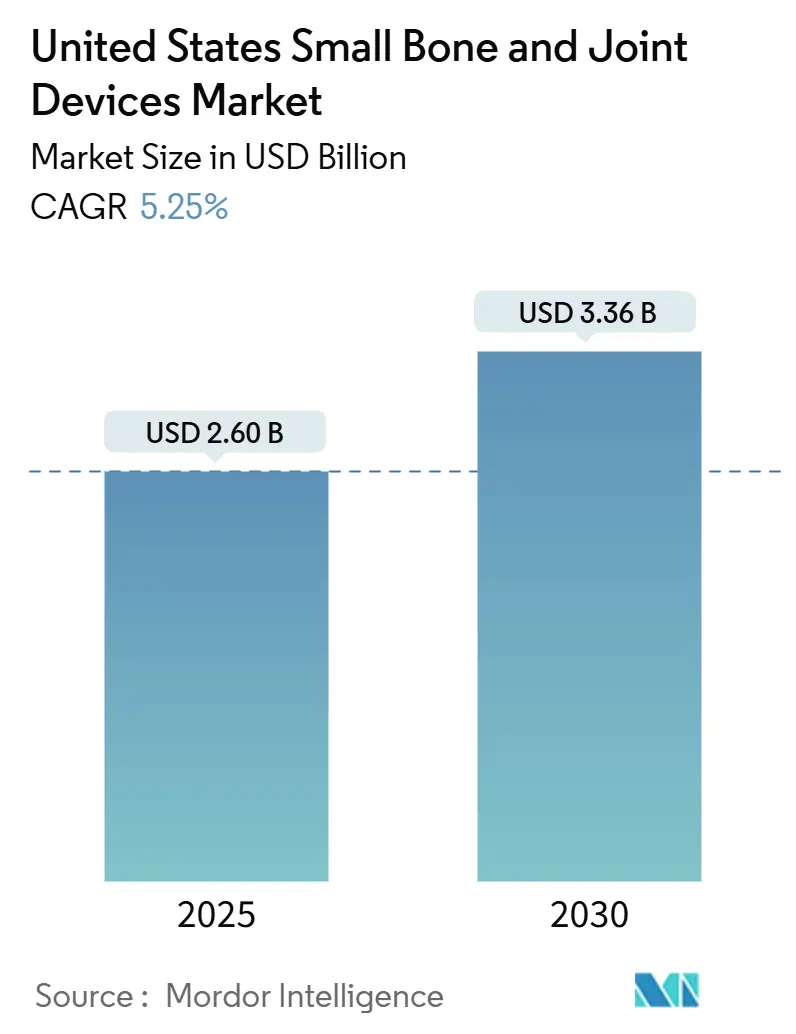

La taille du marché des dispositifs pour les petits os et articulations aux États-Unis est estimée à 2,60 milliards USD en 2025, et devrait atteindre 3,36 milliards USD d'ici 2030, à un CAGR de 5,25 % durant la période de prévision (2025-2030).

Le secteur des dispositifs pour les petits os et articulations aux États-Unis connaît une transformation significative, portée par les évolutions démographiques et les besoins de santé en mutation. Selon les statistiques du Fonds des Nations Unies pour la population (FNUAP) de 2022, 65 % de la population américaine appartient à la tranche d'âge active de 15 à 64 ans, tandis que 17 % ont 65 ans et plus, ce qui indique un important vivier de patients nécessitant des interventions orthopédiques. La participation croissante aux activités sportives et récréatives a entraîné une hausse des blessures associées, le Conseil national de la sécurité (National Safety Council) ayant signalé en 2022 que les taux de blessures sportives et récréatives avaient augmenté de 20 % par rapport à l'année précédente. Ce profil démographique et ce mode de vie ont créé une demande robuste de solutions innovantes pour les extrémités orthopédiques et d'approches thérapeutiques spécialisées.

Le paysage du marché est reconfiguré par les innovations technologiques et les techniques chirurgicales avancées, notamment dans le domaine des procédures mini-invasives. En février 2023, une étude pionnière menée par des chercheurs de l'Hôpital pour la chirurgie spécialisée (Hospital for Special Surgery — HSS) a démontré que les interventions pour les oignons (hallux valgus) n'aggravent pas les pieds plats et peuvent même les améliorer, illustrant ainsi l'avancement des techniques chirurgicales. Le secteur a enregistré une forte croissance dans le développement d'instruments et d'implants spécialisés conçus pour améliorer les résultats chirurgicaux tout en réduisant les délais de rétablissement, ce qui a conduit à une adoption accrue de ces solutions avancées dans les établissements de santé, en particulier pour les dispositifs du pied et de la cheville.

L'environnement concurrentiel a été marqué par des consolidations stratégiques et des innovations produits tout au long de 2023. Parmi les développements notables figure le lancement par Arthrex du système de bunionectomie (Bunionectomy System) en décembre 2022, offrant aux patients une alternative améliorée à la chirurgie traditionnelle de l'hallux valgus avec des délais de rétablissement plus rapides. Le secteur a également enregistré des partenariats importants, tels que l'alliance entre Premier Orthopedic Associates et American Orthopedic Partners en février 2023, visant à transformer les modèles de prestation de soins orthopédiques et à élargir l'accès aux options de traitement avancées.

Le marché connaît un glissement vers les centres chirurgicaux ambulatoires et les établissements orthopédiques spécialisés. Cette tendance est illustrée par des développements stratégiques tels que le partenariat entre le NCH Healthcare System et l'Hôpital pour la chirurgie spécialisée (Hospital for Special Surgery) en novembre 2022, en vue d'établir un centre de chirurgie ambulatoire de 70 millions USD dans le sud-ouest de la Floride. Les prestataires de soins de santé se concentrent de plus en plus sur la création de centres d'excellence dédiés aux soins orthopédiques, améliorant l'efficacité opérationnelle tout en proposant des options de traitement spécialisées. Cette transformation structurelle s'accompagne de l'adoption de modèles de soins basés sur la valeur et d'une attention accrue aux résultats pour les patients, ce qui stimule le développement de solutions thérapeutiques plus efficaces et plus rentables, notamment dans le domaine des extrémités orthopédiques.

Tendances et perspectives du marché des dispositifs pour les petits os et articulations aux États-Unis

Prévalence croissante des maladies articulaires dégénératives et expansion de la population gériatrique

La prévalence croissante des maladies articulaires dégénératives telles que l'arthrose, la polyarthrite rhumatoïde, l'ostéoporose et le syndrome du canal carpien crée une demande substantielle de chirurgie des extrémités orthopédiques et de dispositifs associés aux États-Unis. L'arthrose, le type d'arthrite le plus courant affectant les mains, les poignets, les pieds et les chevilles, revêt une importance particulière car elle nécessite souvent une intervention chirurgicale lorsque les traitements conservateurs s'avèrent inefficaces. Selon les données des Centres pour le contrôle et la prévention des maladies (Centers for Disease Control and Prevention) publiées en octobre 2021, d'ici 2040, environ 78 millions (26 %) d'adultes américains âgés de 18 ans et plus auront reçu un diagnostic d'arthrite de la part d'un médecin, indiquant une population de patients en croissance nécessitant un traitement. La population âgée, plus susceptible aux diverses maladies osseuses et articulaires, continue de s'accroître, renforçant davantage le besoin d'options thérapeutiques efficaces.

Le fardeau des maladies articulaires est particulièrement évident dans des zones anatomiques spécifiques, les affections de la main et du poignet présentant une prévalence notable. Par exemple, selon des données publiées par Hand Surgeries Specialists of Texas en mars 2021, plus de 124 000 blessures à la main surviennent chaque année aux États-Unis, une proportion significative de la population développant des affections dégénératives de la main. L'impact s'étend au-delà des blessures aiguës aux affections chroniques, car une personne sur sept aux États-Unis souffre d'arthrite du poignet, représentant près de 13,6 % de la population. De plus, la prévalence de la polyarthrite rhumatoïde affectant le poignet touche environ 2,5 millions de personnes aux États-Unis, créant une importante population de patients nécessitant des dispositifs spécialisés de remplacement de petites articulations pour leur traitement.

Avancées technologiques et demande croissante de chirurgies articulaires

Le marché des dispositifs pour les petits os et articulations connaît une croissance significative portée par les innovations technologiques dans les implants de fixation, les systèmes de plaques et les techniques chirurgicales. Les fabricants développent des solutions nouvelles et avancées offrant de meilleurs résultats pour les patients et une efficacité chirurgicale améliorée. Par exemple, en février 2023, CurvaFix, Inc. a introduit son implant CurvaFix IM de 7,5 mm, spécifiquement conçu pour simplifier la chirurgie et offrir une fixation solide et stable chez les patients aux petits os. De même, en avril 2022, Medline Unite Foot and Ankle a lancé son système de plaques pour fractures calcanéennes avec implant fibulaire IM, comportant diverses options d'implants et de nouvelles vis canulées à tête entièrement filetée de grande taille, témoignant de l'engagement du secteur à faire progresser les technologies chirurgicales.

La demande de chirurgies articulaires est encore amplifiée par la forte incidence des blessures liées au sport et des accidents du travail. Selon les statistiques du Conseil national de la sécurité (National Safety Council) de 2022, les taux de blessures sportives et récréatives ont augmenté de 20 % en 2021 par rapport à l'année précédente, avec 3,2 millions de personnes ayant nécessité une prise en charge aux urgences pour des blessures liées aux équipements sportifs et récréatifs. Les blessures sportives les plus fréquentes ont été observées au basketball (259 779 cas), suivies par les planches à roulettes, trottinettes et hoverboards (245 177 cas), et les quads, vélomoteurs et mini-motos (238 404 cas). Ces blessures nécessitent souvent une intervention chirurgicale à l'aide de dispositifs de traumatologie orthopédique, notamment pour traiter les déchirures ligamentaires, les lésions cartilagineuses et les fractures. L'avancement des techniques et technologies chirurgicales a également conduit à l'amélioration des résultats, rendant ces procédures plus attrayantes pour les patients et les prestataires de soins de santé. De plus, le développement des techniques d'arthroscopie des petites articulations a amélioré la précision et les délais de rétablissement pour ce type de chirurgies, contribuant à leur popularité croissante.

Analyse des segments

Segment des dispositifs de la main et du poignet sur le marché des dispositifs pour les petits os et articulations aux États-Unis

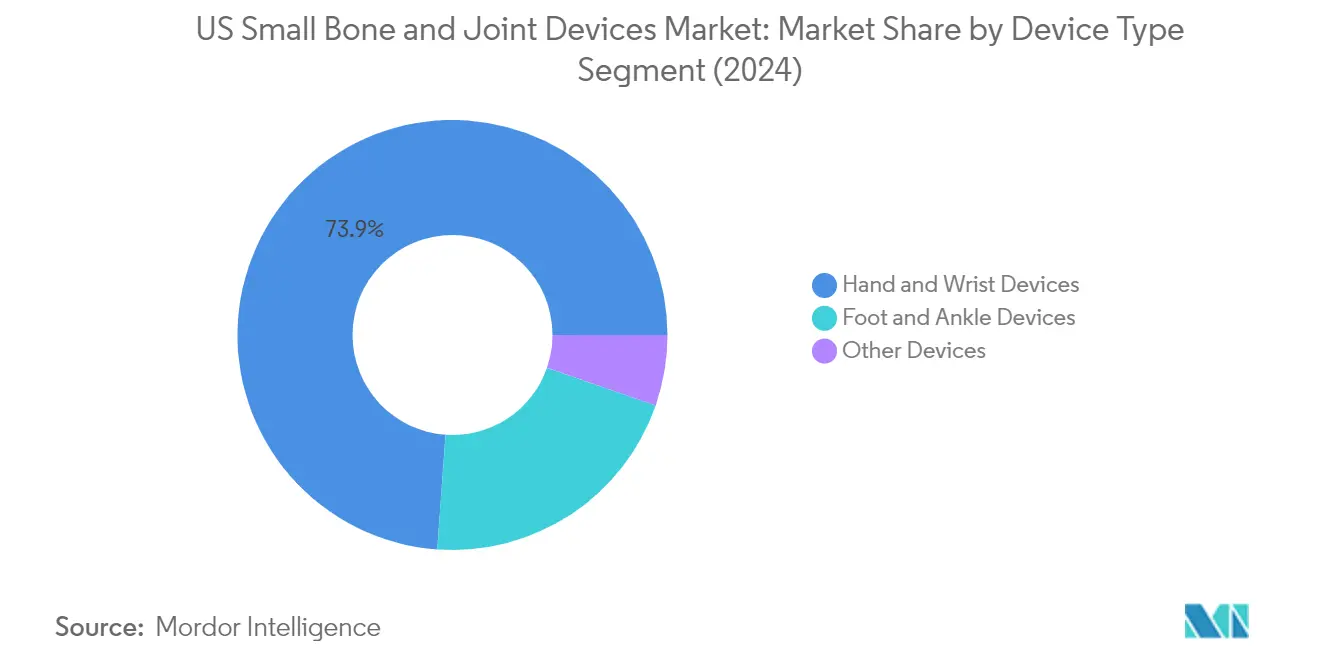

Le segment des dispositifs de la main et du poignet continue de dominer le marché des dispositifs pour les petits os et articulations aux États-Unis, représentant environ 74 % de la part de marché totale en 2024. Cette présence substantielle sur le marché est portée par la forte prévalence des blessures à la main et au poignet aux États-Unis, avec plus de 124 000 blessures à la main survenant chaque année. La domination de ce segment est encore renforcée par les progrès technologiques continus dans les implants de fixation, les systèmes de plaques et les dispositifs de fixation. L'introduction de produits innovants tels que des conceptions ergonomiques améliorées et des systèmes de plaques avancés offrant de meilleurs résultats pour les patients et des délais de procédure réduits a significativement contribué au maintien de la position dominante de ce segment sur le marché. Par ailleurs, l'adoption croissante des techniques chirurgicales mini-invasives et la demande accrue d'options thérapeutiques efficaces pour les affections dégénératives de la main et du poignet ont encore consolidé le leadership de ce segment sur le marché.

Croissance du segment des dispositifs de la main et du poignet sur le marché des dispositifs pour les petits os et articulations aux États-Unis

Le segment des dispositifs de la main et du poignet devrait maintenir sa dynamique de croissance avec un CAGR attendu d'environ 6 % durant la période de prévision 2024-2029. Cette trajectoire de croissance est principalement alimentée par l'adoption croissante d'implants technologiquement avancés et le nombre croissant de lancements de produits présentant des designs innovants et des fonctionnalités améliorées. La croissance de ce segment est également soutenue par l'expansion de la population gériatrique, plus susceptible aux maladies articulaires dégénératives affectant les mains et les poignets. Le développement de solutions spécifiques aux patients et l'intégration de matériaux avancés dans la fabrication des dispositifs devraient stimuler l'innovation dans ce segment. De plus, l'attention croissante portée au développement de dispositifs facilitant une récupération plus rapide et de meilleurs résultats pour les patients, associée à la demande croissante de procédures chirurgicales mini-invasives, devrait soutenir le taux de croissance robuste de ce segment tout au long de la période de prévision.

Segments restants du marché des dispositifs pour les petits os et articulations aux États-Unis par type de dispositif

Le segment des dispositifs du pied et de la cheville représente une portion significative du marché, offrant des solutions complètes pour diverses affections du pied et de la cheville, notamment les traumatismes, l'arthrite et les maladies dégénératives. Ce segment continue d'évoluer avec l'introduction de nouveaux systèmes de plaques et de technologies de fixation innovantes spécifiquement conçues pour les procédures complexes du pied et de la cheville. Le segment des autres dispositifs, bien que moins important en termes de part de marché, joue un rôle crucial dans la satisfaction des besoins spécifiques des procédures sur les petits os et articulations, notamment dans des domaines tels que les articulations du coude et d'autres applications spécialisées. Les deux segments bénéficient des avancées technologiques continues et de l'attention croissante portée au développement de solutions spécialisées pour des exigences anatomiques spécifiques, contribuant à la croissance globale et à la diversification du marché des dispositifs pour les petits os et articulations.

Analyse des segments : par type de procédure

Segment des extrémités supérieures sur le marché des dispositifs pour les petits os et articulations aux États-Unis

Le segment des extrémités supérieures domine le marché des dispositifs pour les petits os et articulations aux États-Unis, représentant environ 77 % de la part de marché totale en 2024. Cette position significative sur le marché est attribuée à la forte prévalence des blessures à la main et au poignet, associée à l'adoption croissante de techniques chirurgicales avancées dans les procédures des extrémités supérieures. Le segment englobe diverses procédures, notamment la fusion des articulations des doigts, l'arthroplastie du poignet, les procédures carpométacarpiennes et d'autres chirurgies des extrémités supérieures. La croissance est encore soutenue par les avancées technologiques continues dans les dispositifs et implants chirurgicaux, notamment dans des domaines tels que les systèmes de remplacement du poignet et les technologies de fusion des articulations des doigts. De plus, la fréquence croissante des maladies articulaires dégénératives affectant les extrémités supérieures, combinée à la croissance de la population âgée nécessitant de telles procédures, continue de renforcer la domination de ce segment sur le marché.

Segment des extrémités inférieures sur le marché des dispositifs pour les petits os et articulations aux États-Unis

Le segment des extrémités inférieures s'impose comme le segment à la croissance la plus rapide sur le marché des dispositifs pour les petits os et articulations aux États-Unis, avec une croissance projetée à environ 6 % de CAGR de 2024 à 2029. Cette croissance accélérée est portée par l'augmentation des cas d'affections du pied et de la cheville, associée à la demande croissante de procédures chirurgicales mini-invasives. La croissance de ce segment est encore propulsée par les innovations continues dans les techniques chirurgicales et les technologies de dispositifs, notamment dans des domaines tels que la bunionectomie et les procédures pour l'orteil en marteau. L'introduction de matériaux et de designs d'implants avancés, associée à l'amélioration des résultats chirurgicaux, a considérablement renforcé l'adoption des procédures des extrémités inférieures. Par ailleurs, l'attention croissante portée aux blessures liées au sport et la sensibilisation croissante du grand public à la santé du pied et de la cheville ont contribué à l'expansion rapide de ce segment sur le marché.

Analyse des segments : par utilisateur final

Segment des hôpitaux sur le marché des dispositifs pour les petits os et articulations aux États-Unis

Le segment des hôpitaux s'est imposé comme le segment dominant et à la croissance la plus rapide sur le marché des dispositifs pour les petits os et articulations aux États-Unis, détenant environ 61 % de la part de marché en 2024. Cette position dominante est attribuée au fait que les hôpitaux sont bien équipés en équipements avancés nécessaires, en infrastructure et en personnel médical qualifié pour gérer efficacement et réaliser des interventions orthopédiques telles que les procédures sur les petits os et articulations. La croissance de ce segment est encore renforcée par la présence significative de chirurgiens orthopédiques dans les établissements hospitaliers, avec plus de 2 470 chirurgiens orthopédiques employés dans des hôpitaux généraux médicaux et chirurgicaux à travers les États-Unis. Les développements stratégiques tels que les expansions et partenariats des hôpitaux dans les soins orthopédiques continuent de renforcer la position de ce segment. La création de nouveaux hôpitaux orthopédiques spécialisés et la formation de partenariats stratégiques entre prestataires de soins de santé ont amélioré l'accessibilité aux traitements orthopédiques, y compris les procédures sur les petits os et articulations, contribuant à la performance robuste de ce segment sur le marché.

Segment des cliniques sur le marché des dispositifs pour les petits os et articulations aux États-Unis

Le segment des cliniques représente une portion significative du marché des dispositifs pour les petits os et articulations aux États-Unis, affichant une croissance régulière grâce à des développements stratégiques et à l'expansion des services de soins orthopédiques. Les cliniques renforcent activement leurs offres de services grâce à des partenariats avec des instituts orthopédiques reconnus et à l'expansion de leur présence dans diverses régions. Ces établissements se concentrent de plus en plus sur la fourniture de soins orthopédiques spécialisés, notamment des procédures impliquant des dispositifs pour les petits os et articulations, en milieu ambulatoire. La croissance de ce segment est soutenue par la tendance croissante à réaliser des procédures orthopédiques moins complexes en milieu clinique, offrant aux patients des options thérapeutiques plus pratiques et plus rentables. Les cliniques investissent également dans des équipements avancés et recrutent des professionnels orthopédiques spécialisés pour améliorer leurs capacités de service. L'adoption croissante des procédures mini-invasives et la préférence grandissante pour les chirurgies en ambulatoire ont encore renforcé la position des cliniques sur le marché.

Segments restants sur le marché des utilisateurs finaux

Le segment des autres utilisateurs finaux, qui comprend les cabinets médicaux, les centres spécialisés, les centres chirurgicaux ambulatoires et les établissements médicaux, joue un rôle vital sur le marché des dispositifs pour les petits os et articulations aux États-Unis. Ces établissements adoptent de plus en plus les technologies orthopédiques avancées et élargissent leurs offres de services grâce à des partenariats et des collaborations stratégiques. Ce segment bénéficie de la tendance croissante à réaliser des procédures orthopédiques dans des environnements spécialisés, notamment dans les centres chirurgicaux ambulatoires qui offrent des alternatives rentables aux procédures en milieu hospitalier. Les établissements médicaux et les centres spécialisés renforcent également leurs positions grâce à des partenariats avec des prestataires de soins orthopédiques reconnus et à l'investissement dans des équipements avancés et des professionnels qualifiés. Ce segment continue d'évoluer avec le paysage de soins de santé en mutation, s'adaptant aux préférences des patients pour des environnements de soins spécialisés et contribuant à la croissance globale du marché des dispositifs pour les petits os et articulations.

Paysage concurrentiel

Principales entreprises sur le marché des dispositifs pour les petits os et articulations aux États-Unis

Le marché est caractérisé par une innovation intense et des développements stratégiques parmi les acteurs clés, notamment Stryker, Smith+Nephew, Zimmer Biomet, Johnson & Johnson (DePuy Synthes), et d'autres fabricants spécialisés tels qu'Arthrex et Exactech. Les entreprises investissent massivement dans la recherche et le développement pour introduire des technologies avancées, notamment dans les solutions chirurgicales mini-invasives et les implants imprimés en 3D. Le secteur enregistre de fréquents lancements de produits axés sur l'amélioration des résultats chirurgicaux et des délais de rétablissement des patients. Les partenariats stratégiques et les accords de distribution sont devenus monnaie courante, les entreprises cherchant à élargir leur présence sur le marché et à enrichir leurs portefeuilles de produits. Les capacités de fabrication sont continuellement mises à niveau pour intégrer les nouvelles technologies et répondre aux normes de qualité croissantes, tandis que les entreprises s'attachent également à renforcer leurs forces de vente directe et leurs réseaux de distribution pour améliorer leur pénétration sur le marché.

Marché consolidé dominé par des acteurs mondiaux

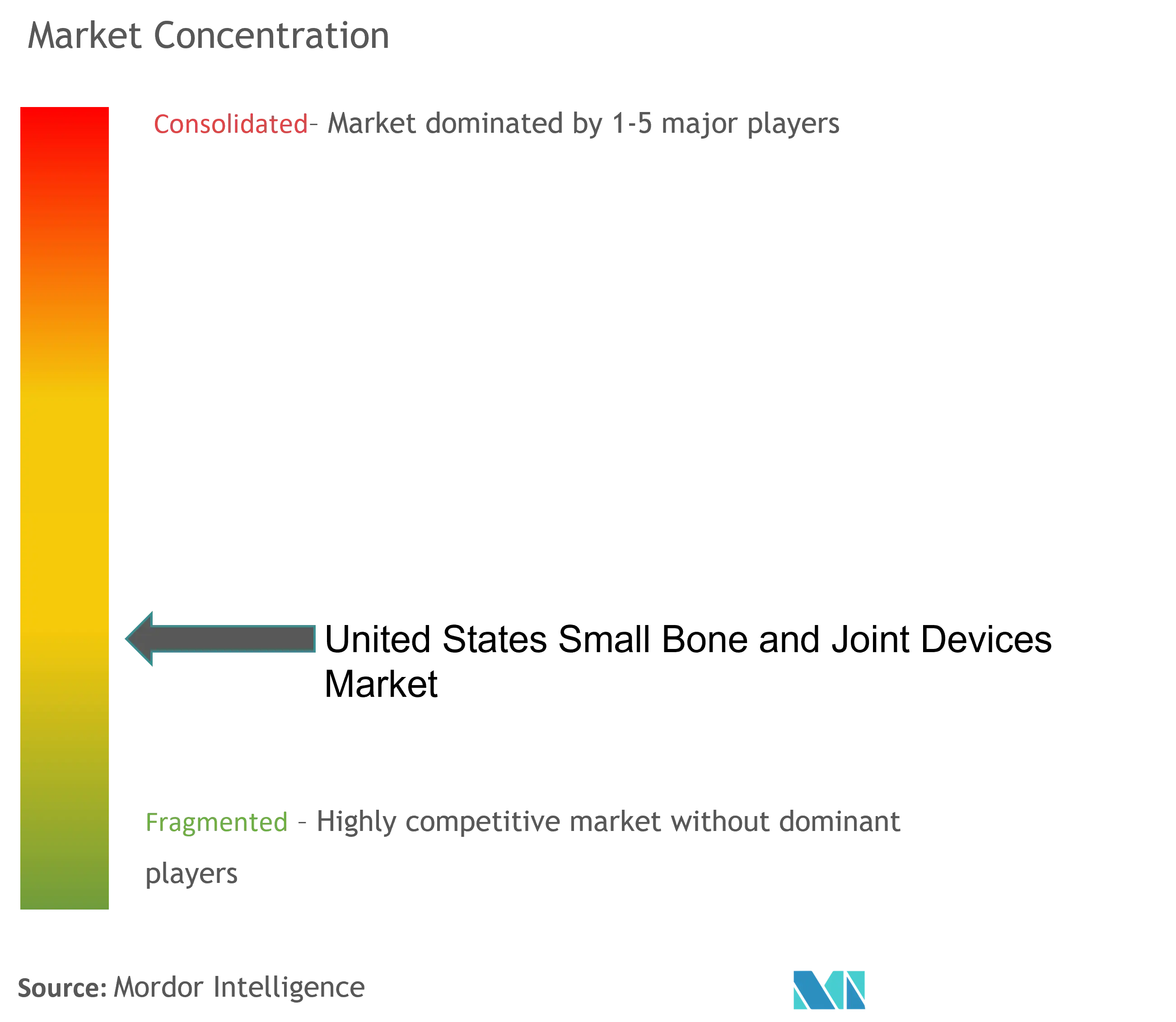

Le marché des dispositifs pour les petits os et articulations aux États-Unis affiche un niveau élevé de consolidation, dominé par de grands fabricants multinationaux de dispositifs médicaux disposant de portefeuilles orthopédiques diversifiés. Ces acteurs établis s'appuient sur leurs importantes capacités de recherche, leurs réseaux de distribution solides et leurs positions financières robustes pour maintenir leur leadership sur le marché. La structure du marché favorise les entreprises disposant d'opérations intégrées couvrant la recherche, la fabrication et la distribution, créant des barrières à l'entrée significatives pour les nouveaux acteurs. Les fusions et acquisitions demeurent une stratégie clé pour l'expansion du marché, les grandes entreprises acquérant activement des start-ups innovantes et des fabricants spécialisés pour renforcer leurs capacités technologiques et élargir leurs offres de produits.

Les dynamiques concurrentielles sont façonnées par un mélange de conglomérats mondiaux et de fabricants spécialisés de dispositifs orthopédiques, chacun apportant des atouts uniques au marché. Tandis que les acteurs mondiaux bénéficient d'économies d'échelle et de ressources étendues, les fabricants spécialisés mènent souvent dans des segments de niche grâce à une innovation ciblée et à leur expertise. Le marché a enregistré une collaboration accrue entre les acteurs établis et les entreprises technologiques, notamment dans le développement d'implants intelligents et de systèmes de navigation chirurgicale. Les acteurs régionaux maintiennent leur pertinence grâce à de solides relations locales et à des offres de produits spécialisés adaptées aux besoins spécifiques du marché.

L'innovation et l'adaptabilité sont les moteurs du succès futur

Le succès sur le marché dépend de plus en plus de la capacité des entreprises à innover tout en maintenant l'efficacité des coûts et la conformité réglementaire. Les acteurs établis doivent continuer à investir dans la recherche et le développement tout en optimisant leurs processus de fabrication pour maintenir des prix compétitifs. Construire des relations solides avec les prestataires de soins de santé et maintenir des normes de qualité produit élevées restent cruciaux pour le succès sur le marché. Les entreprises doivent se concentrer sur le développement de portefeuilles de produits complets répondant à divers besoins chirurgicaux, tout en investissant dans des programmes de formation et d'éducation pour les professionnels de santé. La capacité à s'adapter aux modèles de prestation de soins de santé en évolution et aux politiques de remboursement sera cruciale pour maintenir la position sur le marché.

Pour les acteurs émergents et les prétendants, le succès réside dans l'identification et l'exploitation de segments de marché de niche tout en construisant de solides partenariats de distribution. Les entreprises doivent se concentrer sur le développement de solutions innovantes répondant à des besoins cliniques non satisfaits tout en garantissant la rentabilité. L'accent croissant sur les procédures ambulatoires et les centres chirurgicaux ambulatoires offre aux entreprises des opportunités de développer des produits spécialisés pour ces environnements. La conformité réglementaire et les systèmes de gestion de la qualité continueront d'être des facteurs critiques, notamment à mesure que la FDA (Agence américaine des produits alimentaires et médicamenteux) maintient une surveillance stricte des dispositifs orthopédiques. Les entreprises doivent également tenir compte de l'influence croissante des organisations d'achat dans le domaine de la santé et de la nécessité de preuves cliniques solides pour soutenir l'adoption des produits. Le développement de solutions pour les extrémités orthopédiques et le remplacement des petites articulations, aux côtés des dispositifs de traumatologie orthopédique et des innovations en reconstruction des extrémités, sera déterminant pour répondre aux besoins en constante évolution du secteur de la santé.

Principaux acteurs du secteur des dispositifs pour les petits os et articulations aux États-Unis

Stryker Corporation

Zimmer Biomet

Johnson & Johnson (DePuy Synthes)

Smith & Nephew LLC

Acumed LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2023 : CurvaFix, Inc. a annoncé le lancement de son implant CurvaFix IM de 7,5 mm, conçu pour simplifier la chirurgie et offrir une fixation solide et stable chez les patients aux petits os. L'entreprise mettra également en avant l'implant CurvaFix de 9,5 mm, disponible depuis fin 2021, et fournira des mises à jour sur des cas récents aux États-Unis.

- Avril 2022 : Paragon 28 Inc. a lancé le système de stabilisation R3ACT, conçu pour être une solution simple permettant une cicatrisation des tissus mous en plusieurs étapes à la suite d'une lésion syndesmotique aiguë ou chronique de la cheville.

Portée du rapport sur le marché des dispositifs pour les petits os et articulations aux États-Unis

Conformément au périmètre du rapport, lorsque le cartilage articulaire est usé ou endommagé, les mouvements de glissement des os sont perturbés et des dispositifs pour les petits os et articulations sont utilisés. Ces dispositifs permettent aux articulations d'étendre leur amplitude de mouvement, améliorant leur aspect et leur permettant de bouger à nouveau sans inconfort. Le marché des dispositifs pour les petits os et articulations aux États-Unis est segmenté par type de dispositif (dispositifs de la main et du poignet, dispositifs du pied et de la cheville, et autres dispositifs) et par utilisateur final (hôpitaux, cliniques et autres utilisateurs finaux). Le rapport propose la valeur (en USD) pour les segments mentionnés ci-dessus.

| Dispositifs de la main et du poignet |

| Dispositifs du pied et de la cheville |

| Autres dispositifs |

| Hôpitaux |

| Cliniques |

| Autres utilisateurs finaux |

| Par type de dispositif | Dispositifs de la main et du poignet |

| Dispositifs du pied et de la cheville | |

| Autres dispositifs | |

| Par utilisateur final | Hôpitaux |

| Cliniques | |

| Autres utilisateurs finaux |

Questions clés traitées dans le rapport

Quelle est la taille du marché des dispositifs pour les petits os et articulations aux États-Unis ?

La taille du marché des dispositifs pour les petits os et articulations aux États-Unis devrait atteindre 2,60 milliards USD en 2025 et croître à un CAGR de 5,25 % pour atteindre 3,36 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des dispositifs pour les petits os et articulations aux États-Unis ?

En 2025, la taille du marché des dispositifs pour les petits os et articulations aux États-Unis devrait atteindre 2,60 milliards USD.

Qui sont les acteurs clés du marché des dispositifs pour les petits os et articulations aux États-Unis ?

Stryker Corporation, Zimmer Biomet, Johnson & Johnson (DePuy Synthes), Smith & Nephew LLC et Acumed LLC sont les principales entreprises opérant sur le marché des dispositifs pour les petits os et articulations aux États-Unis.

Quelles années ce rapport sur le marché des dispositifs pour les petits os et articulations aux États-Unis couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des dispositifs pour les petits os et articulations aux États-Unis était estimée à 2,46 milliards USD. Le rapport couvre la taille historique du marché des dispositifs pour les petits os et articulations aux États-Unis pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des dispositifs pour les petits os et articulations aux États-Unis pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: