Taille et part du marché des bouffées de chaleur de la ménopause

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.12 Milliards de dollars |

| Taille du Marché (2031) | 10.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

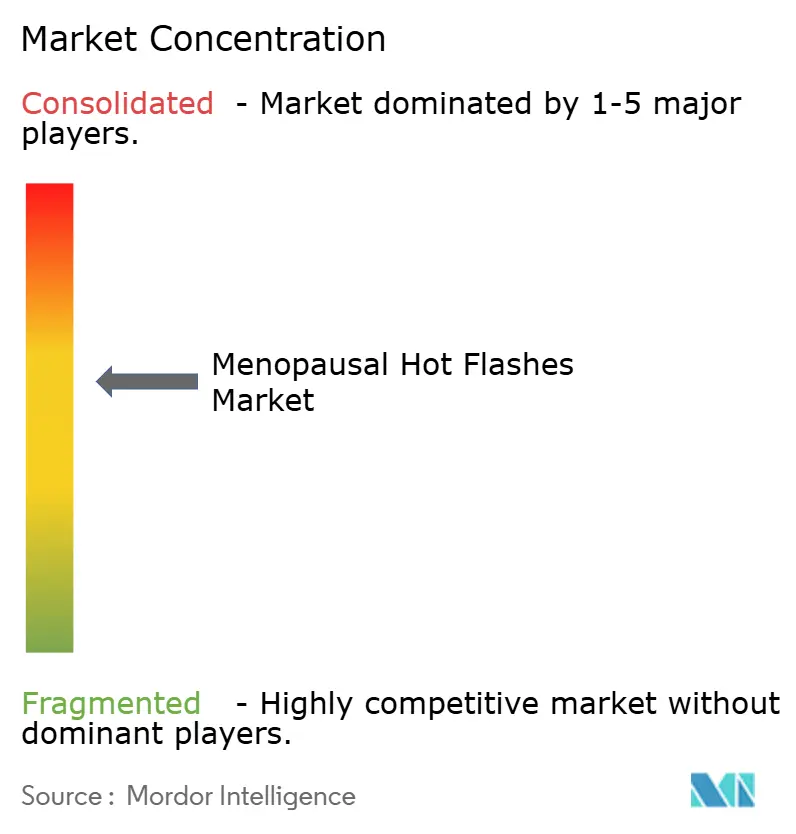

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouffées de chaleur de la ménopause par Mordor Intelligence

La taille du marché des thérapeutiques contre les bouffées de chaleur de la ménopause est projetée à 7,62 milliards USD en 2025, 8,12 milliards USD en 2026, et devrait atteindre 10,34 milliards USD d'ici 2031, avec un TCAC de 4,95 % de 2026 à 2031. Les antagonistes des récepteurs de la neurokinine-3 (NK-3), tels que le fézolinétant, captent progressivement la demande au détriment du traitement hormonal substitutif (THS) traditionnel, car ils offrent un mécanisme sans estrogène pour les survivantes de cancers et les femmes présentant un risque thromboembolique. Cependant, les tests enzymatiques hépatiques de référence et périodiques rendus obligatoires par un avertissement encadré de la FDA en décembre 2024 augmentent les coûts par patient et freinent l'adoption dans les contextes à ressources limitées. La dynamique politique s'accélère : le Bureau de la politique scientifique et technologique de la Maison Blanche a alloué 113 millions USD à des projets de santé féminine en février 2024, accélérant les programmes d'investigation qui raccourcissent les délais cliniques pour les formulations de nouvelle génération. Les avantages liés à la ménopause offerts par les employeurs, la généralisation des téléconsultations et les approbations rapides des molécules NK-3 catalysent une intervention plus précoce, notamment chez les femmes en périménopause qui retardaient auparavant leur prise en charge.

Points clés du rapport

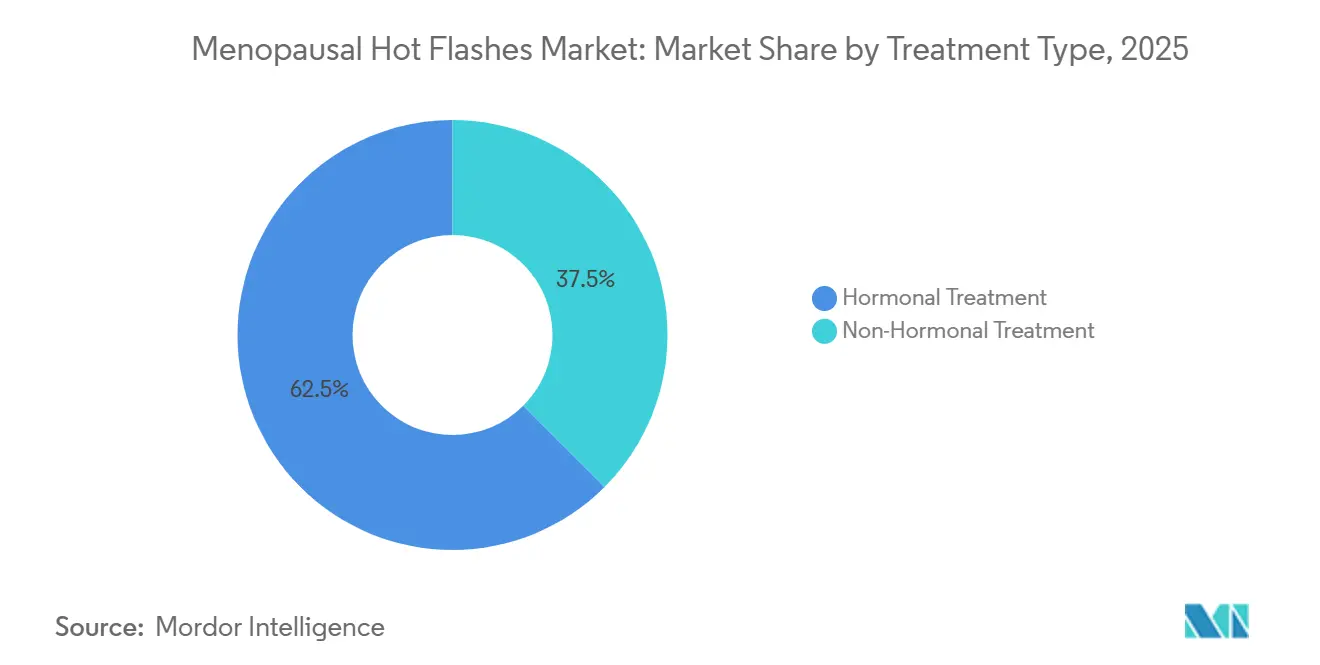

- Par type de traitement, les options hormonales ont représenté 62,55 % de la part du marché des thérapeutiques contre les bouffées de chaleur de la ménopause en 2025. Les options non hormonales devraient se développer à un TCAC de 7,25 % entre 2026 et 2031.

- Par voie d'administration, les formulations orales ont détenu 57,53 % de la taille du marché des thérapeutiques contre les bouffées de chaleur de la ménopause en 2025. Les gels et sprays transdermiques devraient croître à un TCAC de 7,75 % jusqu'en 2031.

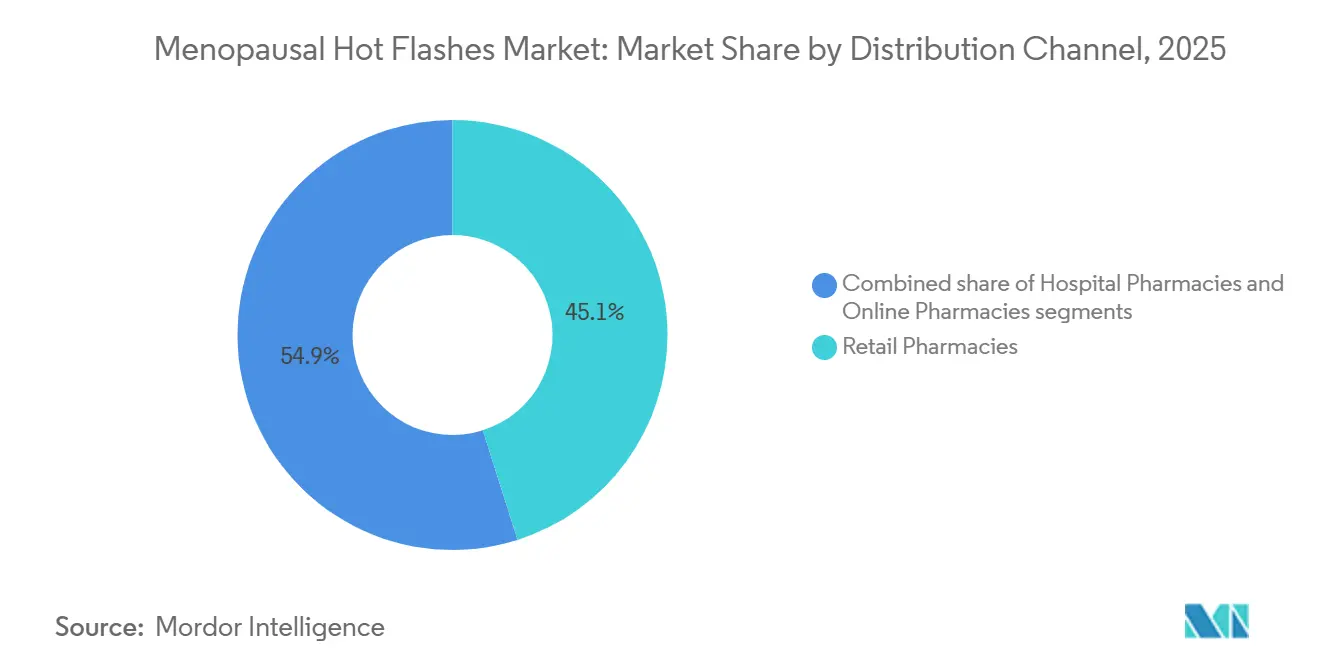

- Par canal de distribution, les pharmacies de détail ont capté 45,15 % du volume mondial en 2025. Les pharmacies en ligne progressent à un TCAC de 8,82 % durant la période 2026-2031.

- Par stade de la ménopause, la post-ménopause précoce représentait 44,65 % de la demande en 2025. La périménopause est la cohorte à la croissance la plus rapide, avec un TCAC de 8,32 % jusqu'en 2031.

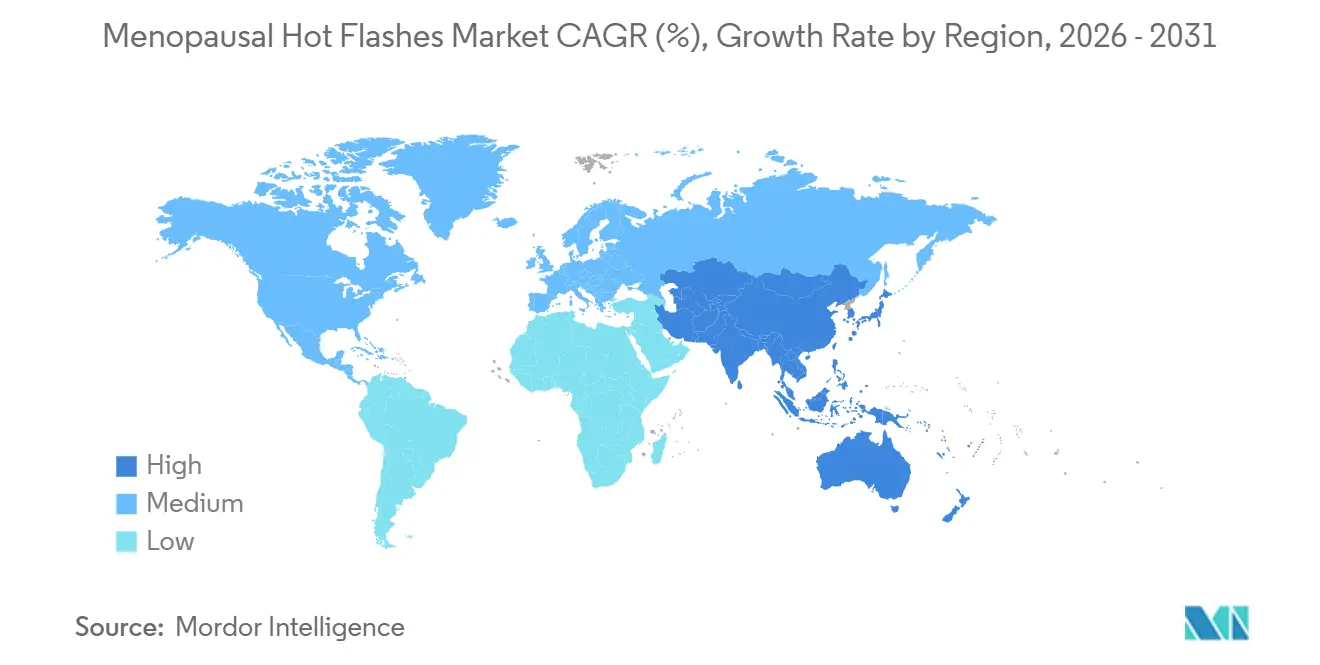

- Par géographie, l'Amérique du Nord a capté 42,23 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est la région la plus dynamique avec un TCAC prévu de 7,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des bouffées de chaleur de la ménopause

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la base de population féminine post-ménopausée | +1.2% | Mondial, avec un impact de pointe au Japon, en Corée du Sud et en Italie | Long terme (≥ 4 ans) |

| Croissance des investissements pharmaceutiques dans les portefeuilles de santé féminine | +0.9% | Amérique du Nord et UE, avec des retombées vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Approbations rapides des antagonistes des récepteurs de la neurokinine-3 | +1.5% | Amérique du Nord, UE ; examen réglementaire en cours en Chine et au Brésil | Court terme (≤ 2 ans) |

| Adoption par les employeurs de plateformes d'avantages liés à la ménopause | +0.7% | États-Unis, Canada, Royaume-Uni | Court terme (≤ 2 ans) |

| Dosage de précision assisté par IA et diagnostics compagnons | +0.5% | Amérique du Nord et UE ; déploiements pilotes à Singapour et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Expansion des cliniques virtuelles de télé-ménopause dans les régions mal desservies | +0.8% | Asie-Pacifique (Inde, Indonésie), Amérique latine (Brésil, Mexique), Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la base de population féminine post-ménopausée

L'allongement de l'espérance de vie prolonge la fenêtre post-ménopausique, générant un besoin de prescription soutenu. Le Japon prévoit que sa cohorte féminine de 65 ans et plus s'élargira de 1,8 million entre 2024 et 2030, tandis que les États-Unis projettent plus de 58 millions de femmes âgées de 50 ans et plus d'ici 2030. Ces évolutions démographiques ont convaincu Medicare Partie D d'inscrire le fézolinétant en janvier 2025, bien qu'avec des obstacles d'autorisation préalable faisant référence à un échec antérieur du THS. Des courbes démographiques similaires en Corée du Sud et en Italie motivent des révisions par les payeurs qui élargissent progressivement le remboursement du THS transdermique et des antagonistes NK-3.

Croissance des investissements pharmaceutiques dans les portefeuilles de santé féminine

Le financement mondial par capital-risque dans la santé féminine a atteint 3,1 milliards USD en 2024, soit une hausse de 42 % en glissement annuel. Bayer consacre 150 millions EUR à l'augmentation de la capacité de production du patch Climara en Finlande, visant une croissance de la production de 25 % d'ici 2027. Organon a déclaré 680 millions USD de revenus liés à la ménopause en 2024, soit 18 % du chiffre d'affaires total, et a guidé vers une expansion à deux chiffres pour 2025[1]Organon & Co., "Rapport annuel 2024," organon.com. Les projets nouvellement financés par l'ARPA-H comprennent le suivi des symptômes assisté par IA et de nouveaux systèmes d'administration NK-3, susceptibles de réduire les cycles de développement jusqu'à deux ans.

Approbations rapides des antagonistes des récepteurs de la neurokinine-3

Le fézolinétant a obtenu l'approbation de la FDA en 2023, suivi de Santé Canada et de la MHRA britannique en 2024. L'élinzanétant de Bayer a soumis une demande d'autorisation de mise sur le marché en août 2024 avec une date d'action cible en juin 2026 ; les essais de Phase 3 OASIS ont montré une réduction de 2,5 points supérieure de la sévérité des symptômes par rapport au placebo. L'NMPA chinoise a placé l'élinzanétant en examen prioritaire en janvier 2025, laissant présager un lancement fin 2026 qui pourrait ouvrir l'accès à une population de 120 millions de femmes ménopausées largement non traitées.

Adoption par les employeurs de plateformes d'avantages liés à la ménopause

Quinze pour cent des employeurs américains proposaient des avantages spécifiques à la ménopause en 2024, avec des services allant des téléconsultations aux prescriptions subventionnées. Maven Clinic, couvrant 15 millions de femmes dans le monde, rapporte que 68 % des utilisatrices inscrites commencent un traitement dans le mois suivant leur inscription, comprimant les délais historiques qui dépassaient six mois. Au Royaume-Uni, les projets pilotes du NHS réduisant les délais d'attente de 14 semaines à moins de cinq jours valident davantage les parcours de soins à priorité virtuelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations à long terme concernant la sécurité hépatique des antagonistes NK-3 | -0.8% | Mondial, avec un examen renforcé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Remboursement limité en dehors des marchés de l'OCDE | -1.1% | Asie-Pacifique (hors Japon, Corée du Sud), Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Stigmatisation culturelle freinant la recherche de soins en Asie et au Moyen-Orient et en Afrique du Nord | -0.6% | Inde, Chine, Arabie saoudite, Émirats arabes unis, Indonésie | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire pour les compléments botaniques en vente libre | -0.4% | Mondial, avec une application fragmentée en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations à long terme concernant la sécurité hépatique des antagonistes NK-3

La FDA a enregistré trois cas de lésions hépatiques aiguës parmi environ 2 400 utilisatrices de fézolinétant, ce qui a conduit à un avertissement encadré imposant désormais des tests hépatiques en série évalués à 150-200 USD par patient. Astellas a noté une baisse séquentielle de 22 % des prescriptions après l'avertissement, notamment dans les plans Medicare Advantage renforçant l'autorisation préalable. L'EMA est à mi-parcours d'un examen de sécurité parallèle attendu au deuxième trimestre 2026, et d'éventuelles restrictions pourraient se répercuter à travers l'Europe.

Remboursement limité en dehors des marchés de l'OCDE

En Inde, ni l'ESIC ni le CGHS ne répertorient les thérapies contre la ménopause, laissant 92 % des dépenses à la charge des patients ; un traitement de trois mois au fézolinétant peut représenter 40 % du revenu mensuel médian des ménages dans les villes de rang 2[2]Employees' State Insurance Corporation, "Liste des médicaments essentiels," esic.gov.in. Le SUS brésilien fournit des comprimés génériques d'estradiol mais exclut les patchs et les antagonistes NK-3, créant une inégalité entre les patients du secteur public et privé. Les assureurs du Golfe classent systématiquement la ménopause comme un problème de « mode de vie », et 61 % des femmes expatriées aux Émirats arabes unis déclarent n'avoir jamais discuté de leurs symptômes avec des cliniciens en raison de préoccupations liées aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les options non hormonales progressent grâce à leur profil de sécurité

Le traitement hormonal contrôlait 62,55 % de la part du marché des thérapeutiques contre les bouffées de chaleur de la ménopause en 2025, ancré par une large familiarité et de solides données d'efficacité. Les agents non hormonaux, principalement les antagonistes NK-3, les inhibiteurs sélectifs de la recapture de la sérotonine (ISRS) et les gabapentinoïdes, sont positionnés pour un TCAC de 7,25 %, bénéficiant aux segments contre-indiqués aux estrogènes et aux survivantes de cancers. La taille du marché des thérapeutiques contre les bouffées de chaleur de la ménopause pour les produits non hormonaux devrait se développer plus rapidement que le THS, les payeurs remboursant de plus en plus le fézolinétant suite à son inscription à Medicare Partie D. La monothérapie à la progestérone émerge avec des preuves favorables issues d'une revue Cochrane de 2024, tandis que les compléments à base de plantes restent marginaux en raison d'une puissance inconstante et d'une validation clinique insuffisante.

L'érosion des prix du THS traditionnel est inévitable à mesure que les patchs d'estradiol biosimilaires prolifèrent en Europe et en Inde. L'approbation par la FDA de l'estétrol-drospirénone, un estrogène fœtal à moindre propension à la coagulation, pourrait ralentir l'attrition dans le segment hormonal, mais les survivantes de cancers et les patientes à haut risque cardiovasculaire contourneront probablement entièrement l'estrogène, renforçant l'élan non hormonal. Les données du monde réel issues de 1,2 million de dossiers médicaux américains indiquent que l'utilisation des antagonistes NK-3 est orientée vers les femmes présentant des contre-indications absolues au THS, suggérant une demande additive plutôt que cannibale.

Par voie d'administration : l'innovation transdermique s'accélère

Les thérapies orales détenaient 57,53 % du volume de 2025, favorisées par des prix catalogue plus bas et l'inertie des prescriptions. Les gels, sprays et patchs transdermiques sont sur une trajectoire de TCAC de 7,75 % jusqu'en 2031, capitalisant sur un risque moindre de thromboembolie veineuse et la commodité de la titration des doses. Une méta-analyse de 14 études de cohorte a révélé une réduction de 2,1 fois de l'incidence de la thromboembolie veineuse pour les patchs par rapport aux comprimés. Les systèmes d'administration par micro-aiguilles et par iontophorèse testés en 2024 ont atteint des niveaux thérapeutiques d'estradiol en deux heures sans irritation cutanée, laissant entrevoir des solutions d'adhérence de nouvelle génération.

Bien que les patchs transdermiques dominent les formulations non orales, les réseaux de micro-aiguilles solubles pourraient perturber les parts de marché en offrant des applications indolores et discrètes, idéales pour les climats tropicaux où les patchs se décollent avec la transpiration. L'estétrol oral pourrait partiellement compenser les gains transdermiques sur les marchés sensibles aux prix, mais les systèmes de micro-aiguilles indépendants de la chaîne du froid sont susceptibles d'accroître la pénétration transdermique en Asie-Pacifique et en Afrique à mesure que la logistique s'améliore.

Par canal de distribution : les plateformes en ligne reconfigurent l'accès

Les pharmacies de détail ont assuré 45,15 % des prescriptions mondiales de 2025, mais les canaux en ligne progressent rapidement à un TCAC de 8,82 % à mesure que les modèles de vente directe aux consommateurs regroupent téléconsultation et livraison à domicile. Hims & Hers a enregistré une croissance de 110 % en glissement annuel des abonnements ménopause au quatrième trimestre 2024. Amazon Pharmacy classe les patchs d'estradiol parmi ses 10 premiers articles en volume et propose une livraison le jour même dans 12 métropoles américaines. CVS Health riposte avec des kiosques ménopause en magasin où 34 % des visiteurs initient un traitement dans les deux semaines.

Les pharmacies numériques contribuent également à réduire la stigmatisation : près de 40 % des femmes ont déclaré préférer les échanges en ligne pour éviter le jugement perçu des cliniciens en personne. Les évolutions réglementaires y contribuent — les directives britanniques depuis janvier 2025 autorisent la délivrance dématérialisée du THS par les pharmacies en ligne, réduisant l'écart de conformité avec les points de vente physiques.

Par stade de la ménopause : l'intervention en périménopause gagne du terrain

La post-ménopause précoce a généré 44,65 % de la demande de 2025, reflétant le pic des symptômes après la dernière période menstruelle. La périménopause, cependant, progresse rapidement à un TCAC de 8,32 % jusqu'en 2031 en raison des mises à jour des recommandations encourageant un début plus précoce du THS pour les bénéfices cardiovasculaires et cognitifs. Les patchs d'estradiol à très faible dose et la contraception à double indication estétrol-drospirénone trouvent un écho favorable chez les femmes âgées de 42 à 48 ans qui équilibrent la gestion des symptômes et la prévention de la grossesse.

Les plateformes d'avantages employeurs sont orientées vers les cohortes plus jeunes : 54 % des utilisatrices ménopause de Maven Clinic étaient au début de la quarantaine, et l'intervention précoce a réduit les demandes ultérieures liées aux troubles du sommeil de 23 % sur 18 mois. Les patientes en post-ménopause tardive se tournent vers les antagonistes NK-3 en raison des limites d'exposition cumulée aux estrogènes et des contre-indications pour les groupes d'âge plus avancés, soutenant une progression du fézolinétant dans la tranche 60-65 ans.

Analyse géographique

L'Amérique du Nord a maintenu 42,23 % des revenus de 2025 et croîtra à un TCAC de 4,2 % jusqu'en 2031, amplifiée par l'inscription du fézolinétant à Medicare Partie D et un réseau solide de cliniques spécialisées. Les provinces canadiennes ont adopté un remboursement favorable fin 2024, tandis que le secteur privé mexicain importe des patchs transdermiques des États-Unis pour compenser les offres limitées de l'IMSS. Les programmes ménopause d'entreprise sont les plus matures ici, réduisant les délais médians d'initiation du traitement à un mois. Les directives de la FDA publiées en 2024 qui allègent les contraintes des essais pour les médicaments de soulagement symptomatique devraient encore dynamiser la vélocité du pipeline.

L'Asie-Pacifique devrait enregistrer un TCAC de 7,42 % — le plus rapide au niveau mondial — à mesure que les voies réglementaires convergent et que le vieillissement s'accélère. La part féminine de 65 ans et plus au Japon est passée à 28,9 % en 2024, stimulant l'utilisation soutenue des patchs[3]Ministère de la Santé du Japon, "Statistiques démographiques 2024," mhlw.go.jp. L'NMPA chinoise a accéléré les combinaisons estradiol-progestérone en 2025 et examine l'élinzanétant en statut prioritaire, mais le retard culturel persiste : moins de 2 % des femmes symptomatiques consultent pour une prescription. L'essor de la télémédecine en Inde, illustré par Veera Health, montre un engagement rural lorsque des soins virtuels localisés linguistiquement sont proposés. La réinitialisation du ticket modérateur d'assurance en Corée du Sud à 30 % pour les patchs en 2024 a entraîné une hausse de 47 % de l'utilisation.

Les approbations centralisées de l'EMA en Europe rationalisent les lancements ; le fézolinétant a obtenu l'autorisation en novembre 2024, et les patchs biosimilaires ont réduit les prix jusqu'à 35 % en Allemagne et en France. Le projet pilote du NHS Angleterre a réduit les délais d'attente à moins de cinq jours, stimulant des taux d'initiation du THS supérieurs de 31 %. L'Italie et l'Espagne restent des marchés entièrement à la charge des patients pour les indications vasomotrices, freinant l'adoption. L'Europe de l'Est accuse un retard de sensibilisation, bien que les fonds de cohésion de l'UE soutiennent des campagnes d'éducation en Pologne et en Roumanie.

Le Moyen-Orient et l'Afrique se développent à partir d'une base modeste. Le régime d'assurance de l'Arabie saoudite impose désormais la couverture du THS, et la SFDA a accéléré le fézolinétant en janvier 2025. Aux Émirats arabes unis, les femmes expatriées paient généralement en espèces car les régimes privés excluent les soins liés à la ménopause, tandis que le plafond de remboursement de 120 ZAR en Afrique du Sud limite la portée des produits de marque. Les projets pilotes de télésanté au Kenya et au Nigeria montrent des promesses précoces pour contourner la résistance culturelle et les pénuries de prestataires. L'Amérique du Sud est dominée par le Brésil, où le SUS finance les comprimés génériques d'estradiol mais exclut les patchs et les antagonistes NK-3. Les contraintes de la chaîne du froid compliquent la logistique des patchs dans les États amazoniens, et la plupart des thérapies avancées sont confinées aux marchés privés urbains.

Paysage réglementaire

La surveillance réglementaire des traitements des bouffées de chaleur ménopausiques est de plus en plus façonnée par l'examen du rapport bénéfice-risque autour de la sécurité hépatique des médicaments agissant sur la voie des neurokinines, ainsi que par un élargissement des indications reconnaissant les symptômes vasomoteurs au-delà de la ménopause naturelle. Aux États-Unis, l'approbation par la FDA du fézolinétant (Veozah) en 2023 a établi la principale voie non hormonale, et les mises à jour ultérieures de l'étiquetage (y compris une mise en garde encadrée de décembre 2024 mentionnée dans le contexte du rapport) ont renforcé la surveillance de référence et périodique de la fonction hépatique comme norme de conformité pratique pour la prescription des NK-3 et la prise en charge par les payeurs.

En Europe, les actions de l'EMA ont élargi la boîte à outils thérapeutique réglementée et les indications pertinentes pour les symptômes vasomoteurs liés à l'oncologie. Lynkuet (élinzanétant) a obtenu l'autorisation de mise sur le marché dans l'UE en novembre 2025 pour les symptômes vasomoteurs modérés à sévères associés à la ménopause, y compris les bouffées de chaleur causées par un traitement endocrinien adjuvant, alignant ainsi le langage réglementaire sur les parcours de soins du cancer du sein. Début 2026, la dynamique de l'EMA s'est également étendue aux options hormonales, le CHMP ayant émis un avis positif pour Fylrevy (estétrol) en janvier 2026, suivi d'une autorisation de mise sur le marché dans l'UE en mars 2026, soutenant un renouvellement continu des produits en THS parallèlement aux nouveaux entrants non hormonaux.

Paysage concurrentiel

Le marché des thérapeutiques contre les bouffées de chaleur de la ménopause présente une concentration modérée : les cinq premières entreprises représentent une part notable mais non majoritaire. Veozah d'Astellas a généré 180 millions USD au cours des neuf premiers mois de 2025, en deçà des objectifs après que les avertissements d'hépatotoxicité ont resserré les critères des payeurs. L'élinzanétant de Bayer, antagoniste dual NK-1/NK-3, est positionné comme un différenciateur pour le sommeil et l'humeur et est en cours d'examen par la FDA et l'EMA, soutenu par un investissement de capacité de 150 millions EUR à Turku. Les fabricants de génériques tels que Teva, Lupin et Cipla ont exercé une pression sur les prix du THS de 25 à 35 % avec des patchs biosimilaires en Europe et en Inde.

La différenciation numérique est essentielle : Organon intègre sa gamme THS avec l'application de suivi des symptômes d'Ovia Health, améliorant l'adhérence à six mois de 19 points de pourcentage. Pfizer teste des micro-doses sublinguales d'estradiol déclenchées par des dispositifs portables, tandis que les petites biotechs KaNDy Therapeutics et Mithra Pharmaceuticals font progresser des candidats combinant NK-3 et modulateurs sélectifs des récepteurs aux estrogènes en Phase 2, visant à répondre aux besoins en densité osseuse non satisfaits par les antagonistes seuls. Les plateformes de vente directe aux consommateurs telles que Hims & Hers et Midi Health reconfigurent l'origine de la demande, notamment chez les consommatrices en périménopause férus de technologie.

Leaders du secteur des bouffées de chaleur de la ménopause

Astellas Pharma Inc.

Bayer AG

Pfizer Inc.

AbbVie Inc. (Allergan)

Organon & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces à court terme se concentrent sur les traitements non hormonaux pour les femmes qui évitent ou ne peuvent pas utiliser d'œstrogènes, y compris les survivantes de cancer et les patientes à risque thromboembolique, pour lesquelles les antagonistes des neurokinines offrent un mécanisme alternatif. L'ensemble concurrentiel s'est élargi d'un traitement uniquement NK-3 (Astellas, Veozah) à un traitement double NK1/NK3 (Bayer, Lynkuet), l'approbation par la FDA de Lynkuet en octobre 2025 et l'approbation antérieure par la MHRA britannique en juillet 2025 ajoutant une option de marque que les fabricants et prescripteurs peuvent positionner pour des grappes de symptômes tels que le sommeil et l'humeur. En parallèle, la surveillance obligatoire des enzymes hépatiques liée à l'étiquetage de sécurité du fézolinétant augmente le coût total des soins et crée une marge pour des flux de travail différenciés en matière de sécurité et de suivi qui réduisent les frictions liées aux tests.

Les opportunités d'expansion géographique et de canaux suivent également les zones où l'accès et le remboursement restent inégaux. Le Canada a ajouté une option non hormonale lorsque Santé Canada a approuvé Veozah en décembre 2024, et Astellas l'a rendu disponible en pharmacie par la suite en mars 2025. Dans de nombreux marchés hors OCDE, les listes des payeurs privilégient toujours l'estradiol oral à faible coût et excluent les patchs et les médicaments agissant sur la voie NK, laissant de larges segments à paiement direct sous-pénétrés. Les modèles de soins et de dispensation numériques d'abord offrent une autre voie vers une intervention plus précoce, soutenue par l'adoption d'avantages liés à la ménopause par les employeurs et les parcours de téléconsultation mis en avant dans le contexte du rapport ; l'extension de ces modèles parallèlement à la distribution en pharmacie spécialisée peut réduire la stigmatisation et les délais de rendez-vous qui freinent le diagnostic et l'initiation du traitement.

Développements récents du secteur

- Avril 2026 : Sun Pharmaceutical Industries a signé un accord définitif pour acquérir Organon & Co. pour 11,75 milliards USD dans une transaction entièrement en numéraire. L'opération vise l'échelle dans la santé des femmes et peut remodeler l'orientation de la commercialisation et la priorisation du portefeuille dans les traitements de la ménopause et les catégories adjacentes de santé des femmes.

- Mars 2025 : Astellas a annoncé que VEOZAH (fézolinétant) était devenu disponible dans les pharmacies à travers le Canada pour le traitement des symptômes vasomoteurs modérés à sévères associés à la ménopause. La disponibilité commerciale suite à l'approbation a élargi l'accès nord-américain à une option non hormonale NK-3 et renforcé les circuits de pharmacie spécialisée et de détail pour les traitements de marque liés à la surveillance.

- Décembre 2024 : Santé Canada a approuvé VEOZAH (fézolinétant) comme premier traitement non hormonal pour les symptômes vasomoteurs modérés à sévères associés à la ménopause. Cette décision a élargi la catégorie non hormonale réglementée hors des États-Unis et soutenu les discussions d'adoption par les payeurs et les prestataires autour d'une gestion sans œstrogène.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme la valeur des traitements utilisés pour réduire les bouffées de chaleur ménopausiques chez les femmes péri et postménopausées, comptabilisée au niveau des produits fournis via les canaux standards de santé et de pharmacie dans les principales régions.

Exclusions du périmètre : nous excluons les services de diagnostic, les visites gynécologiques de routine, et les soins de la ménopause au sens large non directement liés au contrôle des symptômes de bouffées de chaleur.

Aperçu de la segmentation

- Par type de traitement

- Traitement hormonal

- Estrogène

- Progestérone

- Combinaison estrogène-progestérone

- Traitement non hormonal

- Antagonistes des récepteurs NK-3

- ISRS

- IRSN

- Gabapentinoïdes

- Compléments à base de plantes et alimentaires

- Traitement hormonal

- Par voie d'administration

- Orale

- Patch transdermique

- Gel/spray transdermique

- Parentérale (injectable)

- Topique (vaginale/dermique)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par stade de la ménopause

- Périménopause

- Post-ménopause précoce (≤ 5 ans)

- Post-ménopause tardive (> 5 ans)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de patientes et de l'environnement de traitement, afin que nos hypothèses aient un point d'ancrage clair. Nous avons examiné des sources de santé publique telles que le CDC américain, le NIH américain et son index PubMed, l'Organisation mondiale de la santé, ainsi que les étiquetages de médicaments et les communications de sécurité de la FDA américaine pour suivre l'épidémiologie, les recommandations de traitement et les approbations.

Pour maintenir la cohérence des tendances régionales, nous avons également consulté des sources telles que les statistiques de santé de l'OCDE, les ministères nationaux de la santé, et des revues à comité de lecture rapportant la prévalence des symptômes vasomoteurs et les schémas de traitement. Un contexte supplémentaire provient des rapports annuels d'entreprises, des présentations aux investisseurs, d'actualités médicales réputées, et, lorsque c'est utile, d'abonnements payants couvrant les données financières et l'intelligence d'entreprise, ainsi que des bases de données de brevets utilisées comme indicateur d'activité d'innovation. Les exemples ci-dessus sont illustratifs, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la solidité des hypothèses documentaires et les traduire en intrants pratiques de dimensionnement, notamment autour du mix thérapeutique, de la durée typique du traitement, des voies d'accès et du comportement des prix par canal. Nous nous sommes entretenus avec un éventail de répondants parmi les prescripteurs, les parties prenantes de la pharmacie et de la distribution, et des experts du secteur, couvrant les principales régions afin que les différences régionales d'adoption et de remboursement ne soient pas gommées par la moyenne.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Dirigeants (CXO) : 15 % | APAC : 38 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 36 % |

| Acteurs plus petits : 19 % | Managers : 51 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante où la prévalence et la part traitée sont traduites en demande, puis converties en valeur en utilisant le mix thérapeutique et le coût annuel moyen du traitement par voie et canal. Une fois le bassin de demande formé, nous le vérifions à l'aide d'approximations ascendantes sélectives, incluant des points de prix échantillonnés par canal, des vérifications auprès des fournisseurs et distributeurs sur les changements de mix, et une consolidation de cohérence à travers les principales classes thérapeutiques pour confirmer qu'aucune catégorie unique n'est surestimée.

Les principaux intrants du modèle incluent la population ménopausée par tranche d'âge, la prévalence des symptômes vasomoteurs modérés à sévères, les taux de diagnostic et de recherche de traitement, la répartition entre usage hormonal et non hormonal, et les schémas de persistance ou d'arrêt affectant la demande annualisée. Nous suivons les changements de voie (orale versus transdermique) et le mix de canaux (pharmacies hospitalières, de détail et en ligne) car ces facteurs font varier le prix mixte et la valeur de marché réalisée. Les prévisions sont produites à l'aide d'analyses de scénarios soutenues par des lignes de tendance sur l'adoption des traitements, les changements de politique et d'étiquetage, et les avis d'experts sur la manière dont les nouvelles options non hormonales peuvent modifier l'adoption. Lorsque les données au niveau des pays sont limitées, nous utilisons des indicateurs de substitution issus de marchés similaires, puis les corrigeons par des entretiens avant de finaliser les totaux.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants tels que les calendriers d'approbation, les commentaires sur le comportement de prescription dans les dépôts publics, et les changements de prix rapportés sur les principaux marchés. Nous examinons ensuite les résultats pour détecter les valeurs aberrantes au niveau des pays et des classes thérapeutiques. Si un écart important apparaît, nous revérifions la construction du bassin de patientes, les hypothèses de durée de traitement, et le calendrier de conversion des devises, suivis de recontacts ciblés pour combler les écarts.

Avant validation finale, le modèle et la narration passent par des révisions d'analystes en plusieurs étapes afin de maintenir la cohérence de l'arithmétique, de la logique et des limites de périmètre entre les sections. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif se produit, tel qu'une approbation majeure, une mise à jour de sécurité, ou un changement de remboursement. Juste avant la livraison, une dernière vérification est effectuée pour confirmer que les chiffres et les hypothèses reflètent les preuves les plus récentes disponibles.

Taille du marché des bouffées de chaleur ménopausiques selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour les bouffées de chaleur ménopausiques ne correspondent souvent pas car la logique de comptage sous-jacente n'est pas la même, même lorsque l'intitulé du marché semble identique. Les différences proviennent généralement de ce qui est inclus comme traitement, du niveau de prix utilisé, et de la question de savoir si le modèle est lié à un bassin de patientes traitées ou à des définitions de revenu produit.

Les principaux facteurs d'écart sur ce marché sont courants, mais aussi faciles à manquer dans les grands titres. Certaines estimations intègrent une gestion plus large de la ménopause ou des produits pour symptômes adjacents, et d'autres utilisent des concepts de revenu au prix sortie usine qui peuvent gonfler les totaux par rapport aux dépenses des patientes fondées sur la demande dans les marchés finaux. Le calendrier de conversion des devises et le rythme d'actualisation autour des nouveaux lancements non hormonaux peuvent également faire varier la valeur de l'année rapportée, même si les taux de croissance à long terme semblent similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,62 milliards USD (2025) | |

| Éditeur professionnel A | 15,92 milliards USD (2025) | Utilise une vision comptable des revenus se référant aux valeurs au prix sortie usine et peut comptabiliser les services associés différemment, ce qui tend à élargir la base de valeur au-delà des dépenses de demande des patients traités sur les marchés finaux. |

| Média de recherche sectoriel B | 8,76 milliards USD (2024) | Utilise une année de base 2024 avec un horizon plus long et un cadrage de segment plus large, et le périmètre de produits inclus n'est pas toujours explicite par voie et canal, ce qui peut modifier ce qui est comptabilisé comme traitement des bouffées de chaleur. |

Les preuves d'approbation et d'étiquetage, ainsi que les signaux d'adoption observés par voie et canal, sont les vérifications qui maintiennent l'estimation de Mordor Intelligence liée à la population de bouffées de chaleur traitée plutôt qu'à un large bassin de revenus. Pris ensemble, l'écart dans le tableau reflète principalement l'étendue de la limite thérapeutique retenue et le niveau de prix utilisé, et notre approche reste reproductible car chaque étape se rattache aux comptages de patientes, au mix de traitement et au coût annualisé.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des thérapeutiques contre les bouffées de chaleur de la ménopause d'ici 2031 ?

Il est prévu d'atteindre 10,34 milliards USD d'ici 2031.

Quelle classe de traitement connaît la croissance la plus rapide dans la thérapie contre les bouffées de chaleur de la ménopause ?

Les produits non hormonaux, notamment les antagonistes NK-3, se développent à un TCAC de 7,25 % jusqu'en 2031.

Pourquoi les patchs transdermiques suscitent-ils de l'intérêt par rapport à l'estrogène oral ?

Ils contournent le métabolisme de premier passage, réduisent le risque de thrombose d'environ la moitié et offrent des niveaux hormonaux plus stables.

Comment les cliniques virtuelles influencent-elles l'adoption du traitement ?

Des plateformes telles que Maven Clinic réduisent les délais d'initiation à moins d'un mois et améliorent l'adhérence grâce à la surveillance à distance.

Dernière mise à jour de la page le: