Taille et part du marché de l'ostéoporose postménopausique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.33 Milliards de dollars |

| Taille du Marché (2031) | 9.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'ostéoporose postménopausique par Mordor Intelligence

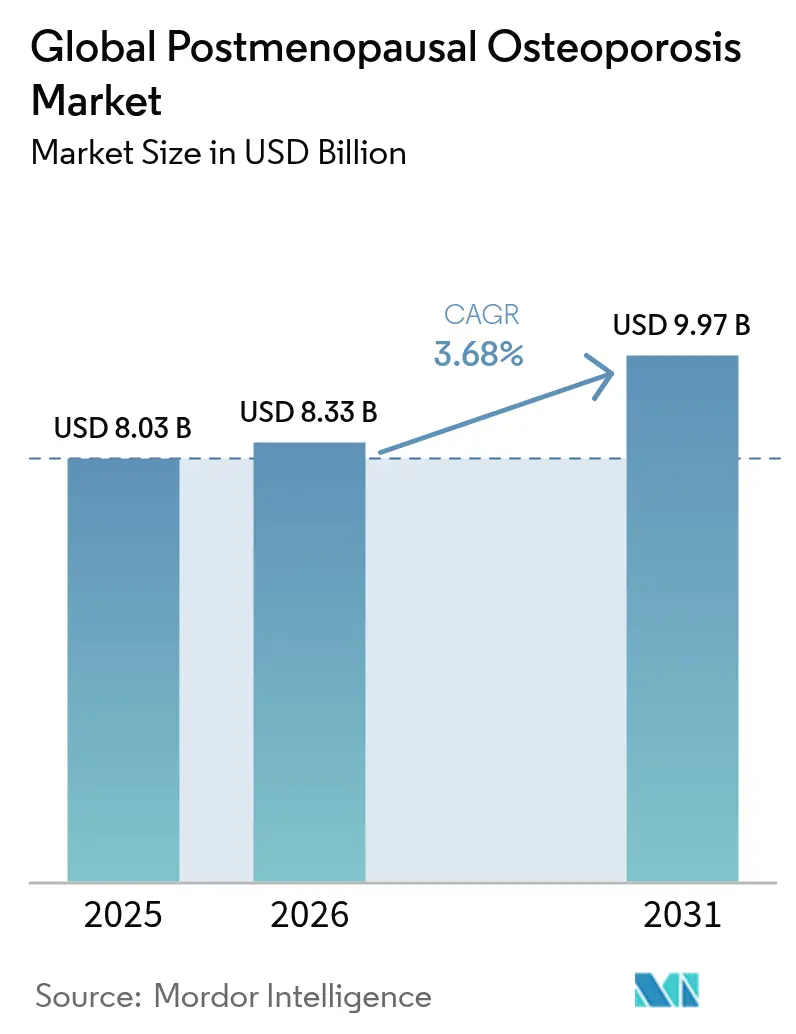

La taille du marché de l'ostéoporose postménopausique devrait passer de 8,03 milliards USD en 2025 à 8,33 milliards USD en 2026 et devrait atteindre 9,97 milliards USD d'ici 2031, à un CAGR de 3,68 % sur la période 2026-2031.

La dynamique concurrentielle évolue depuis que l'expiration du brevet principal du dénosumab début 2025 a ouvert la voie aux biosimilaires tels que Wyost et Jubbonti, entraînant une pression sur les prix et contraignant les marques originales à mettre l'accent sur une différenciation basée sur les services. L'allongement de l'espérance de vie, notamment chez les femmes postménopausées, maintient une demande sous-jacente ferme, les fractures vertébrales affectant déjà des millions de patients chaque année malgré les avancées en matière de prévention. Les bisphosphonates représentent encore près de la moitié des ventes mondiales, mais leur domination s'érode à mesure que les médicaments génériques élargissent l'accès, tandis que les préoccupations concernant de rares effets indésirables à long terme tempèrent les renouvellements d'ordonnances. Les inhibiteurs du RANKL se développent le plus rapidement, soutenus par le profil d'adhérence solide du dénosumab et un champ de biosimilaires en expansion qui attire les payeurs soucieux des coûts. L'Amérique du Nord reste le principal générateur de revenus, tandis que l'Asie-Pacifique s'impose comme le principal moteur de croissance grâce au vieillissement rapide de la population et à l'amélioration des cadres de remboursement

Principaux enseignements du rapport

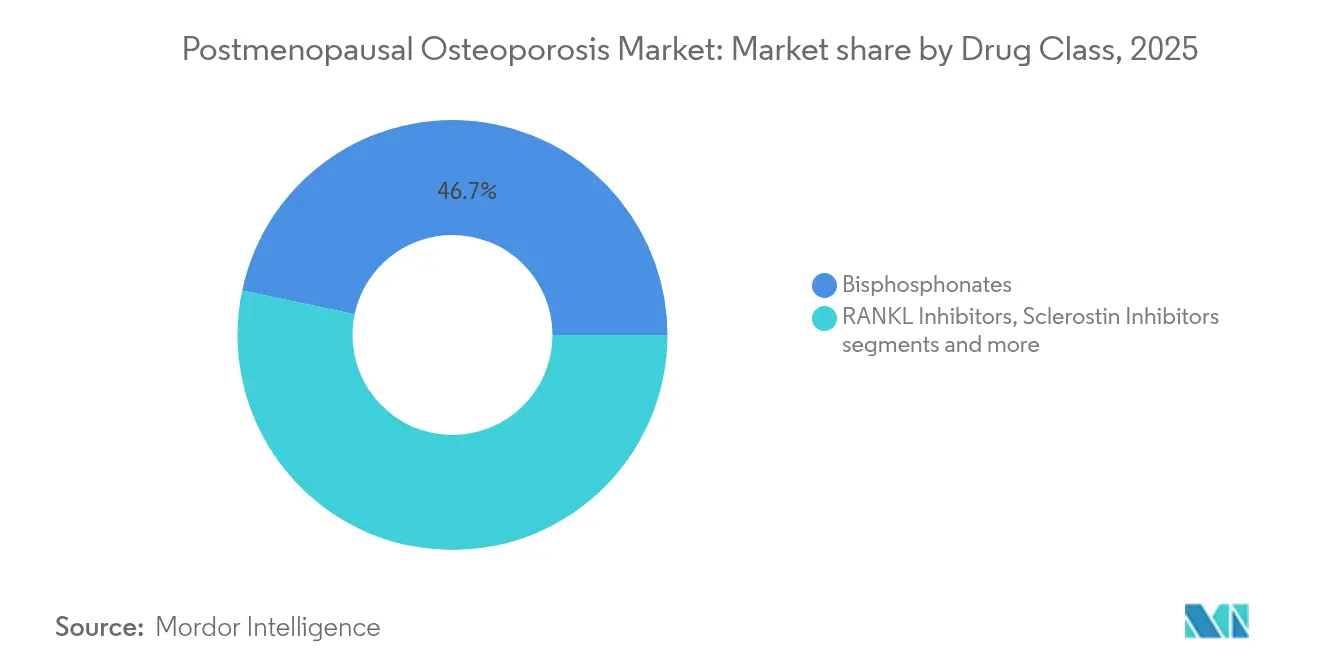

- Par classe de médicaments, les bisphosphonates ont représenté 46,68 % de la part de marché des médicaments contre l'ostéoporose en 2025, tandis que les inhibiteurs du RANKL devraient progresser à un CAGR de 5,04 % jusqu'en 2031.

- Par voie d'administration, les agents oraux représentaient 60,12 % de la taille du marché des médicaments contre l'ostéoporose en 2025 ; l'administration sous-cutanée affiche le CAGR le plus rapide à 5,76 % entre 2026 et 2031.

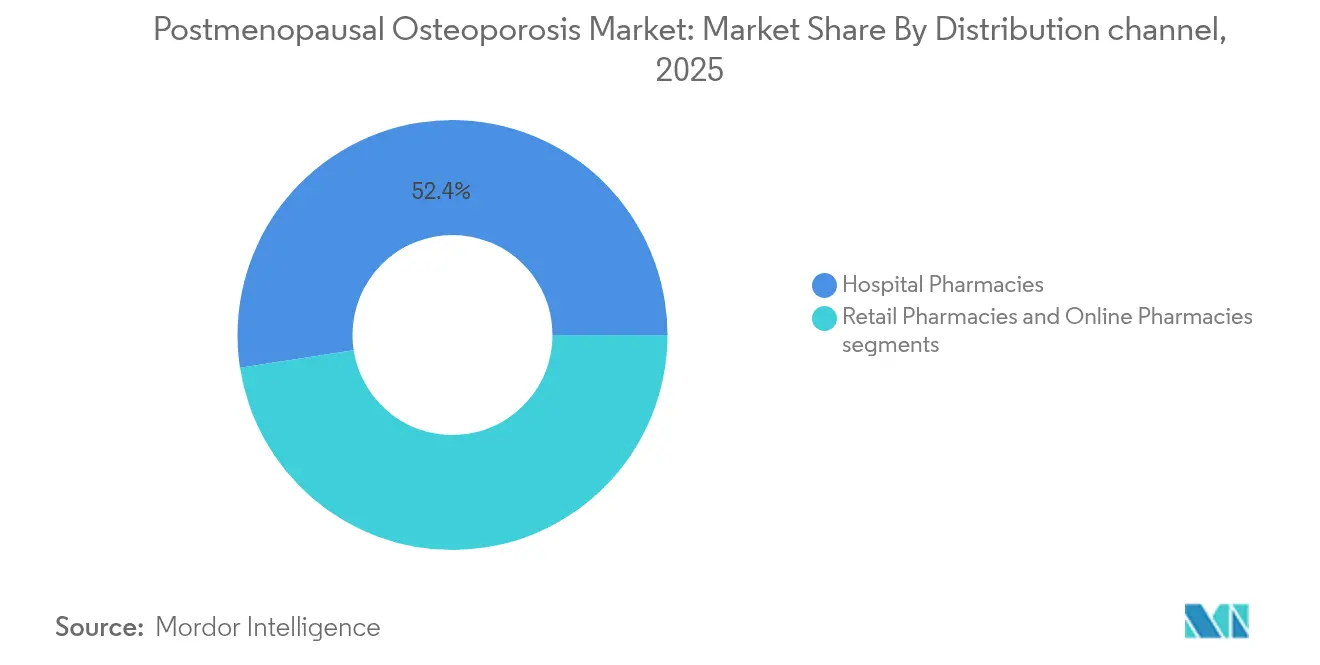

- Par canal de distribution, les pharmacies hospitalières ont dominé avec une part de revenus de 52,43 % en 2025, tandis que les pharmacies en ligne devraient croître à un CAGR de 5,49 % jusqu'en 2031.

- Par zone géographique, l'Amérique du Nord détenait 37,28 % de la part de marché des médicaments contre l'ostéoporose en 2025, et l'Asie-Pacifique enregistre le CAGR le plus élevé à 6,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'ostéoporose postménopausique*

| Moteur | Impact (~) % sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la base de population féminine vieillissante | +1.20% | Mondial, concentré dans les économies développées | Long terme (≥ 4 ans) |

| Programmes de maîtrise des coûts liés aux fractures par les assureurs | +0.80% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expiration des brevets des bisphosphonates stimulant les génériques | +0.60% | Mondial, premiers gains aux États-Unis, dans l'UE, au Japon | Court terme (≤ 2 ans) |

| Lancement d'agents anabolisants avec une efficacité supérieure sur la DMO | +0.90% | Amérique du Nord et UE en tant que marchés principaux, diffusion vers l'APAC | Moyen terme (2-4 ans) |

| Dépistage du risque de fracture basé sur l'IA en soins primaires | +0.40% | Marchés développés, programmes pilotes dans les marchés émergents | Long terme (≥ 4 ans) |

| Intégration d'outils numériques d'adhérence avec les injectables | +0.30% | Mondial, adoption plus élevée dans les populations technophiles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la base de population féminine vieillissante

Le nombre de femmes âgées de 50 ans et plus devrait augmenter de 30 % à l'échelle mondiale d'ici 2030, stimulant le dépistage de première ligne et le recours aux thérapies. Des études récentes en Chine révèlent des variations régionales significatives, avec Shanghai rapportant une prévalence de l'ostéoporose de 12,5 % chez les adultes d'âge moyen, tandis que la province du Sichuan affiche une prévalence globale de 19,42 %, avec 32,1 % des femmes postménopausées et 6,9 % des hommes de plus de 50 ans touchés. L'allongement de l'espérance de vie expose les femmes à haut risque à une durée plus longue de traitement pharmacologique, augmentant la demande d'agents ayant démontré une réduction du risque de fracture. En conséquence, les fabricants privilégient des schémas posologiques annuels ou semestriels afin de s'adapter aux besoins d'adhérence des patients gériatriques.

Programmes de maîtrise des coûts liés aux fractures par les assureurs

Les payeurs américains et européens intensifient les programmes post-fracture après que des analyses économiques aient démontré que la prise en charge précoce des patients à haut risque permet de réduire les coûts médicaux directs par rapport à la gestion des fractures ultérieures. Une modélisation mexicaine a démontré que le romosozumab peut réduire les coûts à vie de 51 363 USD par patient tout en améliorant les résultats par rapport au tériparatide. La Belgique a suivi avec des conclusions économiques favorables en matière de santé soutenant le remboursement du traitement anabolisant chez les femmes postménopausées à très haut risque. Les assureurs orientent donc leurs formulaires vers les thérapies injectables affichant 92,5 % d'adhérence contre 63,5 % pour l'alendronate oral.

Expiration des brevets des bisphosphonates stimulant les génériques

L'alendronate, le risédronate et l'ibandronate ont perdu leur exclusivité sur les principaux marchés, et l'utilisation des génériques dépasse désormais 80 % des prescriptions dans de nombreux États de l'UE, réduisant le coût annuel de la thérapie jusqu'à 70 %. La baisse des prix élargit l'accès dans les économies émergentes, ce qui incite les recommandations thérapeutiques à favoriser l'initiation des génériques lorsque le risque de fracture est modéré. Ce basculement vers les génériques libère également les budgets des payeurs pour financer des agents anabolisants premium destinés aux patients à très haut risque. Les fabricants réagissent par des comprimés hebdomadaires ou mensuels reformulés pour défendre la fidélité à la marque. Des applications de rappel numérique associées aux génériques visent à réduire le taux d'abandon de 35 % observé au cours de la première année de traitement.

Lancement d'agents anabolisants avec une efficacité supérieure sur la DMO

Le double mécanisme du romosozumab entraîne une réduction relative de 73 % des nouvelles fractures vertébrales par rapport au placebo, redéfinissant les séquences de traitement de l'ostéoporose. Les recommandations 2024 de l'ASBMR/BHOF préconisent désormais une thérapie anabolisante en première intention chez les patients à très haut risque avant le maintien antirésorbeur. Le feu vert du NICE en 2024 pour l'abaloparatide a ouvert le remboursement par le NHS à 14 000 femmes considérées comme présentant un risque de fracture imminent. La satisfaction dans la vie réelle dépasse 86 % parmi les utilisatrices d'abaloparatide, avec une adhérence de 83 % à 12 mois, renforçant la confiance des payeurs. Les protocoles séquentiels combinant 12 mois de thérapie anabolisante suivis du dénosumab s'intègrent progressivement dans les pratiques cliniques courantes.

Analyse de l'impact des freins du marché de l'ostéoporose postménopausique*

| Frein | Impact (~) % sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité liées à l'utilisation à long terme des bisphosphonates | -0.70% | Mondial, prise de conscience accrue dans les marchés développés | Moyen terme (2-4 ans) |

| Réduction du remboursement des scanners DXA en Europe | -0.50% | Europe en priorité, effets secondaires dans d'autres régions | Court terme (≤ 2 ans) |

| Faible adhérence thérapeutique au-delà de 12 mois | -0.80% | Mondial, particulièrement prononcé dans les segments de thérapie orale | Long terme (≥ 4 ans) |

| Couverture limitée des biologiques ostéoformateurs par les payeurs | -0.40% | Marchés émergents, couverture sélective dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité liées à l'utilisation à long terme des bisphosphonates

Des données émergentes associent les traitements prolongés aux bisphosphonates aux fractures fémorales atypiques et à l'ostéonécrose de la mâchoire, ce qui incite les cliniciens à opter pour des congés médicamenteux après 3 à 5 ans. Les campagnes de sensibilisation aux États-Unis et dans l'UE ont fait passer la persistance à 12 mois de 54 % en 2020 à 47 % en 2024, les patients prudents ayant interrompu leur traitement, ce qui a pesé sur les ventes. Les agences réglementaires exigent désormais des mises à jour de l'étiquetage de toute la classe décrivant les rares risques de fracture. Ces discussions sur la sécurité accélèrent l'adoption par les médecins d'injectables offrant des gains de DMO comparables ou supérieurs sans rétention squelettique prolongée. Néanmoins, les payeurs évaluent le coût d'acquisition plus élevé des biologiques par rapport aux bénéfices à long terme en matière d'évitement des fractures.

Réduction du remboursement des scanners DXA en Europe

La réduction des tarifs nationaux a contraint de nombreux centres de radiologie privés à retirer leurs services DXA, portant les délais d'attente pour les tests de densité osseuse à plus de 6 mois dans certaines régions d'Italie et d'Espagne. Les scanners des hôpitaux absorbent le surplus mais créent des goulots d'étranglement dans la planification. La capacité diagnostique limitée retarde l'initiation de la thérapie, notamment dans les zones rurales. Les décideurs politiques envisagent d'augmenter les tarifs ou de financer des unités DXA mobiles pour éviter les occasions manquées de prévention des fractures. Le dépistage opportuniste par scanner CT assisté par IA est une solution de contournement potentielle, mais les payeurs restent prudents quant au remboursement jusqu'à ce que des validations à grande échelle confirment la rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'ostéoporose postménopausique

Par classe de médicaments :

la concurrence des biosimilaires remodèle le leadership du marchéLes bisphosphonates représentaient 46,68 % de la part de marché des médicaments contre l'ostéoporose en 2025, portés par des décennies de familiarité clinique et des prix bas. Cependant, la taille du marché des médicaments contre l'ostéoporose pour les inhibiteurs du RANKL devrait s'élargir à mesure que les variantes biosimilaires du dénosumab se déploient à l'échelle mondiale. Sandoz a introduit Wyost et Jubbonti en mai 2025 aux États-Unis, et Samsung Bioepis, Celltrion et Teva suivront jusqu'en 2026. Les premiers biosimilaires lancés sur le marché ont bénéficié de remises sur les prix de 20 à 30 %, accélérant leur adoption dans les systèmes de santé sensibles aux coûts.

La thérapie anabolisante-antirésorbante séquentielle devient la norme dans les cohortes à très haut risque, soutenant la demande pour les deux classes. Les analogues de l'hormone parathyroïdienne retrouvent un nouvel élan après que le NICE a approuvé l'abaloparatide, et les experts prédisent une adoption à deux chiffres en Europe une fois que le remboursement s'étendra à d'autres marchés. Les SERM et la calcitonine conservent une utilisation de niche parmi les patients contre-indiqués pour les agents de première ligne. Les pipelines de génériques restent actifs dans toutes les classes de petites molécules, et des stratégies de reformulation telles que les comprimés effervescents visent à conserver des parts de marché face aux copies à bas coût. Dans l'ensemble, l'innovation et l'économie des biosimilaires s'entremêlent pour créer un champ concurrentiel à deux niveaux où la tarification basée sur la valeur domine les achats.

Par voie d'administration :

les thérapies injectables gagnent en faveurLes options orales représentaient encore 60,12 % de la taille du marché des médicaments contre l'ostéoporose en 2025, portées par la posologie hebdomadaire ou mensuelle des bisphosphonates et des lignes génériques matures. Cependant, les agents sous-cutanés sont en voie d'atteindre un CAGR de 5,76 % jusqu'en 2031, à mesure que les patients et les prestataires se tournent vers des injections semestrielles telles que le dénosumab ou le romosozumab mensuel. Des essais randomisés confirment des gains supérieurs de DMO au niveau du col fémoral avec le dénosumab par rapport à l'alendronate, renforçant la confiance dans les voies d'administration biologiques. Des études rapportées par les patients montrent que 88 % des utilisateurs âgés préfèrent les dispositifs d'injection à domicile aux perfusions en milieu clinique.

L'acide zolédronique intraveineux conserve un rôle pour ceux qui recherchent la commodité d'une administration annuelle, des études pivotales documentant une réduction de 70 % du risque de fracture vertébrale. Le dispositif à ultrasons portable Osteoboost est devenu la première option de prescription non pharmacologique approuvée par la FDA en mai 2025, signalant la capacité de la technologie à compléter la pharmacothérapie. Les compléments numériques d'adhérence intégrés aux auto-injecteurs transmettent désormais la confirmation de la dose à des tableaux de bord en nuage, faisant passer les taux de persistance à 12 mois de 65 % à 92 % dans des cohortes pilotes. Collectivement, l'innovation en matière d'administration s'aligne sur la tendance générale à la personnalisation de la thérapie en fonction du risque de fracture et de la praticité du mode de vie.

Par canal de distribution :

la transformation numérique accélère la croissance en ligneLes pharmacies hospitalières ont généré 52,43 % des revenus mondiaux en 2025, car les biologiques injectables nécessitent une gestion de la chaîne du froid et un accompagnement infirmier. Les services de liaison pour les fractures intégrés dans les hôpitaux renforcent davantage ce canal en reliant les patients post-fracture à une initiation immédiate de la thérapie. Les points de vente en ligne ont affiché la projection de CAGR la plus rapide à 5,49 % à mesure que les habitudes issues de la pandémie ont normalisé la livraison par correspondance et les rappels de renouvellement numérique. Les chaînes de détail conservent une présence significative mais subissent une pression sur les prix de la part des concurrents sur Internet proposant des remises sur abonnement automatique et un soutien en télépharmacologie.

Les payeurs contractent de plus en plus directement avec les pharmacies spécialisées pour le dénosumab biosimilaire, associant le médicament à un accompagnement virtuel d'adhérence afin de maximiser les économies de coûts. Dans les marchés émergents, les applications de pharmacie en ligne comblent les lacunes géographiques en livrant des génériques dans des zones rurales mal desservies en moins de 48 heures. Les agences réglementaires renforcent la surveillance des ventes en ligne pour réduire le risque de contrefaçon, imposant la sérialisation avec traçabilité pour les biologiques. Dans l'ensemble, la distribution évolue vers des modèles omnicanaux qui placent la commodité du patient et l'adhérence basée sur les données au cœur de la stratégie commerciale.

Analyse géographique

Marché de l'ostéoporose postménopausique en Amérique du Nord

L'Amérique du Nord a capturé 37,28 % des revenus 2025 du marché des médicaments contre l'ostéoporose. Une large couverture d'assurance et l'adoption rapide de nouveaux agents soutiennent ce leadership, tandis que l'approbation par la FDA du dispositif thérapeutique numérique Osteoboost illustre l'ouverture de la région aux solutions innovantes. La pression des biosimilaires s'intensifie après février 2025, mais Prolia d'Amgen a tout de même enregistré une croissance de ses ventes de 10 % au premier trimestre 2025 avant l'érosion, signalant une résilience grâce aux programmes de fidélisation à la marque. Des mesures politiques telles que la suppression par le CMS des obstacles liés aux autorisations préalables sur certains stimulateurs osseux facilitent davantage les parcours de traitement.

Marché de l'ostéoporose postménopausique en Europe

L'Europe affiche une adoption régulière et axée sur la valeur des biosimilaires après les approbations de l'EMA concernant Wyost, Jubbonti, Stoboclo et Osenvelt entre 2024 et 2025. L'aval économique du NICE concernant l'abalopratide en Angleterre a établi un précédent pour un financement plus large au sein de l'UE, couvrant 14 000 femmes à haut risque lors de sa première année. Néanmoins, la réduction du remboursement de la DXA restreint les capacités diagnostiques, incitant les experts italiens à demander à l'AIFA des améliorations de l'évaluation du risque de fracture basée sur des algorithmes. Les ministères de la santé envisagent des camions de scanner mobiles et des analyses CT améliorées par l'IA pour atténuer les goulets d'étranglement.

Marché de l'ostéoporose postménopausique en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus rapide à 6,41 % en raison de l'évolution démographique qui élargit la base de patients ; la prévalence affecte déjà jusqu'à 30 % des femmes de plus de 40 ans dans les économies régionales développées. Les multinationales poursuivent des licences locales ; Radius a accordé à Pharmanovia les droits sur l'abalopratide pour les marchés de la Chine et de l'ASEAN en mars 2025, dans le but de tirer parti de l'augmentation des taux de fractures. Les recommandations régionales reconnaissent de plus en plus les normes de DMO spécifiques à l'ethnicité afin d'éviter les erreurs de classification, soulignant la nécessité de recherches sur l'étalonnage des dispositifs.

Paysage concurrentiel

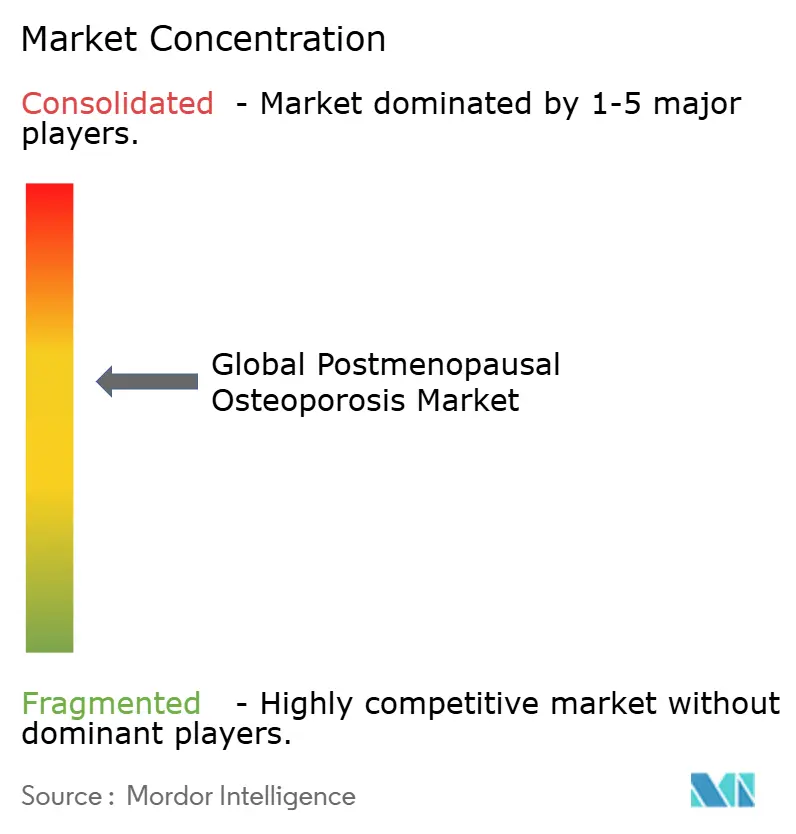

Les principaux acteurs détenaient collectivement un peu plus de la moitié des revenus du marché des médicaments contre l'ostéoporose en 2024, indiquant une concentration modérée. Amgen ancre le domaine avec Prolia et le romosozumab ; l'entreprise a enregistré respectivement 1,1 milliard USD et 442 millions USD au premier trimestre 2025, et fait la promotion croisée d'applications numériques d'adhérence pour défendre ses parts de marché face aux biosimilaires. Sandoz est devenu le premier entrant biosimilaire, proposant Wyost et Jubbonti à des remises à deux chiffres et associant des services d'accompagnement infirmier pour accélérer la transition. Samsung Bioepis, Celltrion, Teva et Amneal se préparent à des lancements échelonnés jusqu'en 2026, s'appuyant sur leur capacité de fabrication et des contrats de partage des risques.

L'innovation reste dynamique : UCB a accordé une licence de son logiciel d'IA BoneBot à ImageBiopsy Lab en juin 2024, dans le but de détecter les fractures vertébrales silencieuses sur les imageries de routine et d'orienter les patients non traités vers une thérapie. Novartis maintient un créneau différencié avec la posologie annuelle de l'acide zolédronique, tout en explorant des inhibiteurs de la sclératine sous-cutanés à action prolongée. L'alliance de 650 millions USD de Lilly avec Juvena Therapeutics cible l'anabolisme musculaire chez les utilisateurs de GLP-1 présentant un risque de fracture, soulignant la convergence entre les segments osseux et métaboliques. Plusieurs sociétés biotechnologiques chinoises ont lancé des programmes de phase 1 pour des inhibiteurs du RANKL oraux, annonçant une perturbation future.

Les stratégies gagnantes associent de plus en plus la pharmacologie aux logiciels : Amgen associe Prolia à des rappels sur smartphone, et Sandoz intègre un suivi infirmier à distance dans ses kits de démarrage biosimilaires. Les pharmacies spécialisées livrent des biologiques tracés en chaîne du froid tout en transmettant les indicateurs d'adhérence aux fabricants dans le cadre de contrats basés sur la valeur. Parallèlement, les fournisseurs de génériques se différencient par des comprimés effervescents ou à croquer pour capter les patients vieillissants souffrant de dysphagie. L'interaction entre la concurrence par les prix et la superposition de services numériques devrait recalibrer les marges tout en élargissant l'accès des patients, notamment dans les économies émergentes.

Leaders du secteur de l'ostéoporose postménopausique

Amgen Inc.

Eli Lilly and Co.

F. Hoffmann-La Roche Ltd

Merck & Co., Inc.

Allergan plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'ostéoporose postménopausique

- Amgen

- Eli Lilly and Company

- Pfizer

- Procter & Gamble

- Novartis

- Clonz Biotech

- Ligand Pharmaceuticals

- Merck

- BiologicsMD

- Enteris BioPharma

- Oncobiologics

- Abbvie

Lire l'analyse des entreprises du marché de l'ostéoporose postménopausique

Développements récents du secteur sur le marché de l'ostéoporose postménopausique

- Juin 2025 : Wyost et Jubbonti ont été lancés en tant que premiers biosimilaires du dénosumab aux États-Unis, introduisant une concurrence biosimilaire sur les prix pour une franchise de référence de 5 milliards USD.

- Mai 2025 : la FDA a approuvé Osteoboost, le premier dispositif portable sur ordonnance pour la faible densité osseuse, positionnant une option non médicamenteuse pour 60 millions d'Américains.

- Janvier 2025 : Pharmanovia a obtenu les droits de commercialisation de l'abaloparatide en Chine et sur certains marchés d'Asie-Pacifique.

Marché de l'ostéoporose postménopausique Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de l'ostéoporose post-ménopausique comme le revenu global généré par les médicaments sur ordonnance, les produits biologiques administrés par les médecins et les suppléments remboursés qui sont cliniquement indiqués pour prévenir ou traiter l'ostéoporose survenant après la ménopause naturelle ou chirurgicale. Ce marché englobe les bisphosphonates, les inhibiteurs du RANKL et de la sclérostine, les SERM, les analogues de l'hormone parathyroïdienne, la calcitonine et les nouveaux agents anabolisants fournis par les hôpitaux, les détaillants et les pharmacies en ligne.

Exclusion du champ d'application : les ventes liées aux traitements de l'ostéoporose masculine, pédiatrique ou induite par les stéroïdes n'ont pas été prises en compte dans la présente analyse.

Segments couverts dans ce rapport

- Par traitement

- Vitamine D

- Bisphosphonates

- Thérapie hormonale substitutive

- Thérapie à l'hormone parathyroïdienne

- Autres

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues, des pharmaciens hospitaliers et des gestionnaires de formulaires de paiement en Amérique du Nord, en Europe, en Chine et au Brésil. Ces entretiens ont permis de valider les schémas de changement de dose (passage séquentiel de l'anabolisant à l'anti-résorbeur), l'observance dans le monde réel et les courbes de réduction des biosimilaires, ce qui nous a permis d'affiner les prix de vente moyens supposés et les groupes de patients éligibles.

Recherche documentaire

Nous avons commencé par des données épidémiologiques accessibles au public provenant d'organismes tels que l'OMS, l'IOF et le CDC, des données sur l'adoption des directives de traitement provenant de NICE et de l'USPSTF, des codes douaniers pour le denosumab et l'acide zolédronique accessibles via UN Comtrade, et des instantanés du volume de prescription provenant des tableaux de bord ouverts d'IQVIA. Les documents 10-K des entreprises et les dossiers des investisseurs nous ont aidés à évaluer l'érosion de la marque après l'arrivée d'un biosimilaire, tandis que les bases de données scientifiques (PubMed, ClinicalTrials.gov) ont permis de clarifier les taux d'attrition du pipeline. Les bases de données payantes de D&B Hoovers et Dow Jones Factiva ont renforcé les recoupements de revenus. Les sources citées ici illustrent le large éventail que nous avons examiné ; de nombreux autres ensembles de données ont permis de combler les lacunes et de procéder à une triangulation.

Dimensionnement du marché et prévisions

L'établissement d'une cohorte de prévalence à traiter, selon une approche descendante, commence par la population féminine âgée de plus de 50 ans, l'incidence du risque de fracture, le diagnostic et la pénétration du traitement, puis applique des ASP spécifiques à chaque région. Les listes de fournisseurs de marques clés et les vérifications des canaux de distribution fournissent une lentille ascendante sélective pour tester les totaux. Les variables clés modélisées comprennent les taux de scan DXA, le calendrier d'expiration des brevets, la vitesse de pénétration des biosimilaires, l'élasticité des fractures liée au niveau d'œstrogène et les plafonds de remboursement régionaux. La régression multivariée projette ces facteurs jusqu'en 2030, avec une analyse de scénario autour des limites des brevets et des mises à jour des lignes directrices pour limiter l'incertitude. Les lacunes dans les estimations ascendantes sont comblées à l'aide de marchés analogiques et de fourchettes de sensibilité examinées avec des experts cliniques.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux données d'importation et aux courbes de lancement historiques avant d'être examinés en deux étapes par des analystes. Nous actualisons chaque modèle chaque année ; les événements importants tels que les plafonds de prix ou les résultats d'essais historiques déclenchent des révisions intermédiaires, ce qui permet aux clients d'avoir toujours accès à la vue la plus récente.

Comment la taille du marché de l'ostéoporose post-ménopausique de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les analystes choisissent des cohortes de patients, des bases de prix et des rythmes d'actualisation différents. Dans ce domaine thérapeutique, les différences entre les combinaisons de calcium destinées aux consommateurs et les médicaments contre l'ostéoporose chez l'homme peuvent creuser les écarts de manière significative.

Les principaux facteurs d'écart comprennent l'élargissement du champ d'application au-delà des cas postménopausiques, l'utilisation des marges de gros à la vente au détail sans validation, la couverture limitée des pays et les mises à jour peu fréquentes qui ne tiennent pas compte des remises sur les biosimilaires de 2025. Le champ d'application discipliné de Mordor, sa mise à jour annuelle et sa double validation avec les mathématiques de la cohorte traitée et les extensions de marque constituent une base de référence équilibrée pour les décideurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 8,03 B (2025) | Renseignements sur le Mordor | - |

| 10,9 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Conseil mondial A | Inclut l'ostéoporose périménopausique et masculine ; utilise les prix de détail à la consommation. |

| USD 5,18 B (2025) | Journal de l'industrie B | Exclut plusieurs marchés d'Asie-Pacifique ; repose sur des données limitées d'échantillons d'hôpitaux |

Ces comparaisons montrent que lorsque l'on combine la bonne portée, les bonnes variables et les données opportunes, Mordor Intelligence fournit une base de marché fiable et transparente que les clients peuvent retracer et répliquer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médicaments contre l'ostéoporose ?

La taille du marché des médicaments contre l'ostéoporose a atteint 8,33 milliards USD en 2026 et est projetée à 9,97 milliards USD d'ici 2031.

Quelle classe de médicaments connaît la croissance la plus rapide ?

Les inhibiteurs du RANKL, portés par le dénosumab et ses biosimilaires, devraient afficher un CAGR de 5,04 % jusqu'en 2031.

Pourquoi les biosimilaires sont-ils importants pour les coûts de traitement de l'ostéoporose ?

Les biosimilaires du dénosumab lancés en 2025 à des remises de prix de 20 à 30 % permettent aux payeurs de traiter davantage de patients dans des budgets fixes.

Quelle région offre la plus forte croissance future ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 6,41 % à mesure que le vieillissement de la population et l'élargissement de la couverture d'assurance augmentent le recours aux thérapies.

Comment les thérapies injectables se comparent-elles aux bisphosphonates oraux en termes d'adhérence ?

Des études en situation réelle montrent que le dénosumab injectable atteint 92,5 % d'adhérence contre 63,5 % pour l'alendronate oral, ce qui soutient sa préférence chez les patients à haut risque.

Dernière mise à jour de la page le: