Taille et Part du Marché des Médicaments contre le Rejet de Greffe d'Organe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.70 Milliards de dollars |

| Taille du Marché (2031) | 6.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments contre le Rejet de Greffe d'Organe par Mordor Intelligence

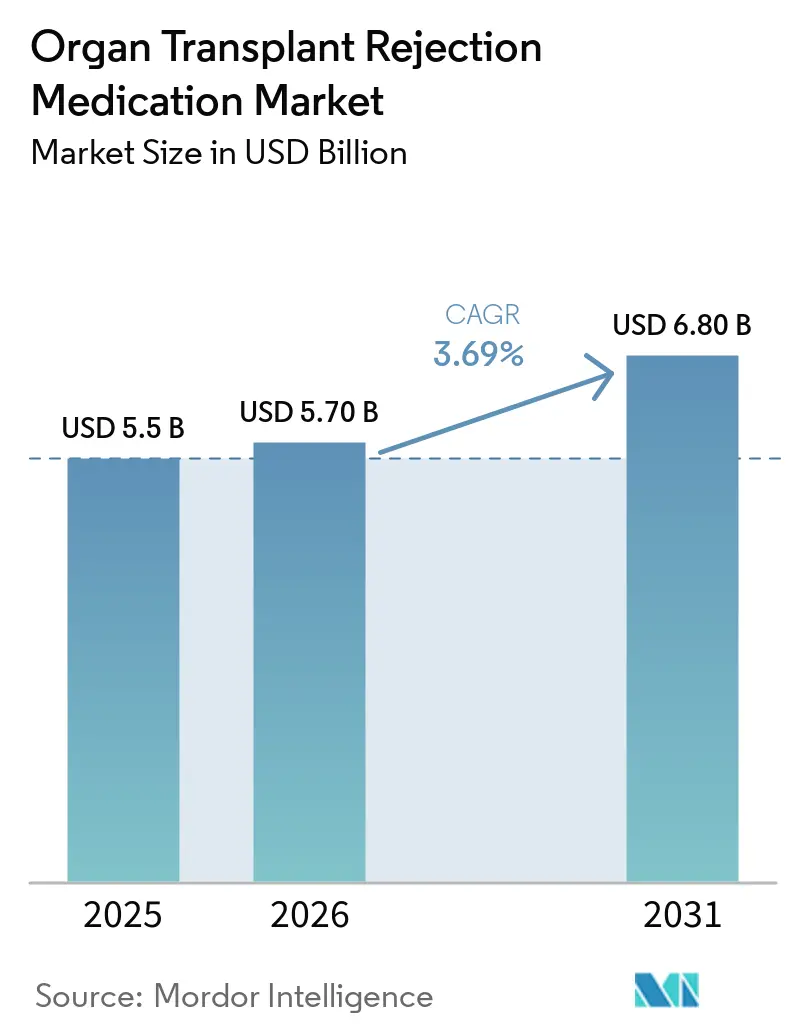

La taille du Marché des Médicaments contre le Rejet de Greffe d'Organe était évaluée à 5,5 milliards USD en 2025 et devrait croître de 5,70 milliards USD en 2026 pour atteindre 6,80 milliards USD d'ici 2031, à un CAGR de 3,69 % durant la période de prévision (2026-2031).

La croissance soutenue des procédures, notamment les greffes de rein, maintient une demande résiliente pour l'immunosuppression chronique, même si la généralisation des médicaments génériques pèse sur les prix. Les déclassements d'équivalence thérapeutique pour certains génériques du tacrolimus ont ralenti la substitution automatique et préservé une prime modeste pour les formulations de marque. Parallèlement, les protocoles de rejet à médiation humorale (AMR) reposant sur des immunoglobulines intraveineuses (IVIG) à forte dose et l'inhibition du complément élargissent le besoin clinique en biologiques. Les modèles de pharmacie spécialisée pilotés par les payeurs et l'extension de la couverture Medicare stabilisent l'observance aux États-Unis, tandis que le développement rapide des infrastructures en Chine et en Inde positionne l'Asie-Pacifique comme la géographie à la croissance la plus rapide au sein du marché des médicaments contre le rejet de greffe d'organe.

Points Clés du Rapport

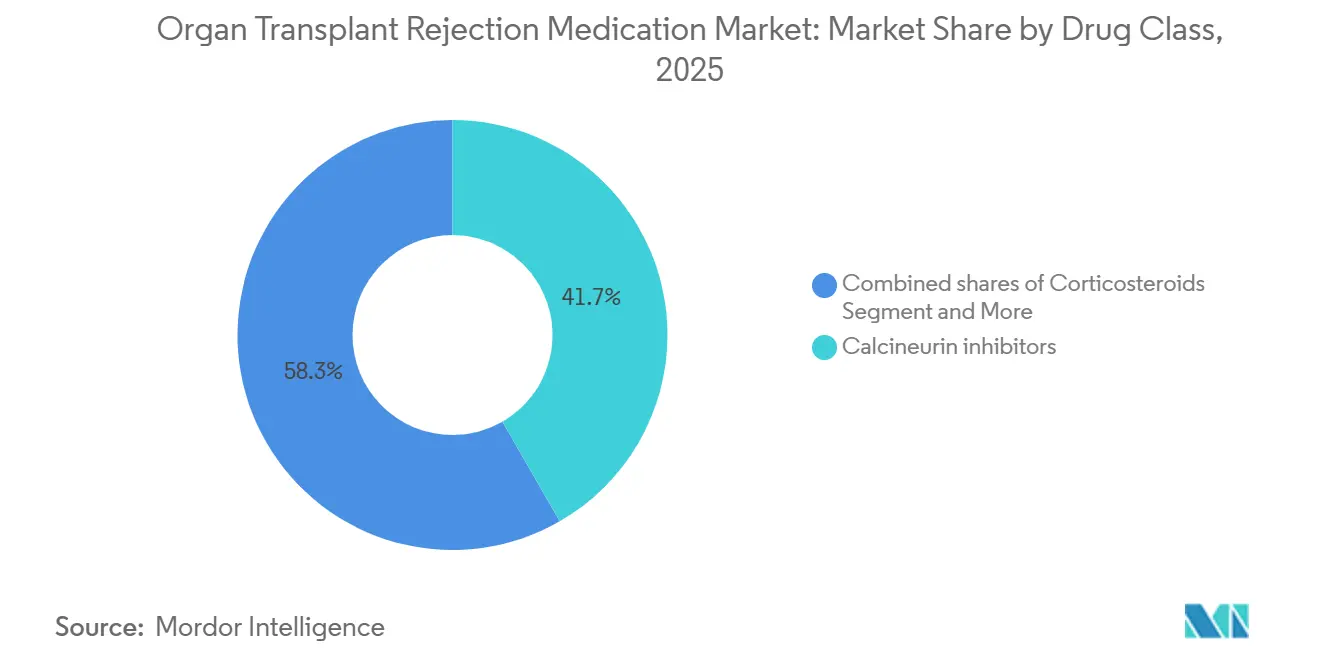

- Par classe thérapeutique, les inhibiteurs de la calcineurine détenaient 41,68 % de la part du marché des médicaments contre le rejet de greffe d'organe en 2025, et les inhibiteurs de mTOR devraient progresser à un taux de 3,98 % d'ici 2031.

- Par type de greffe, les procédures rénales représentaient 48,19 % du chiffre d'affaires 2025 et progressent à un CAGR de 4,05 % jusqu'en 2031.

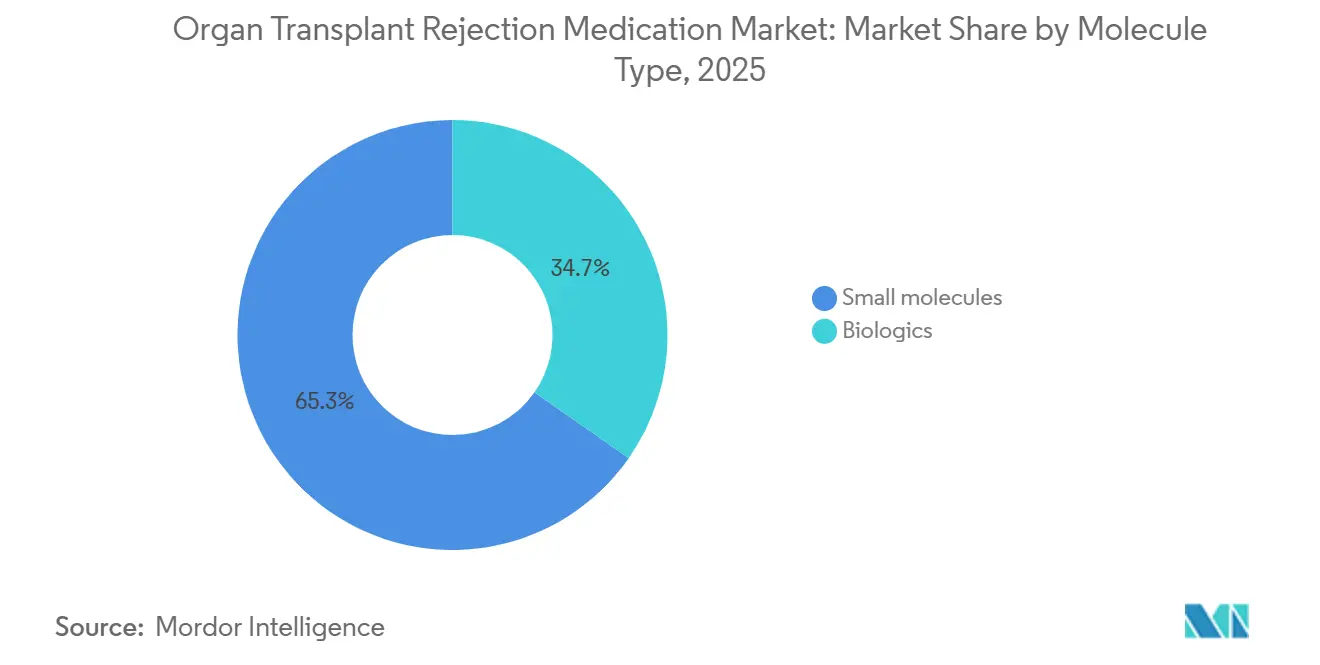

- Par type de molécule, les petites molécules représentaient 65,29 % de la taille du marché des médicaments contre le rejet de greffe d'organe en 2025 et devraient se développer à un CAGR de 3,90 % sur la période 2026-2031.

- Par canal de distribution, les centres de transplantation et les pharmacies hospitalières ont capté 53,98 % du chiffre d'affaires en 2025, et les pharmacies spécialisées représentent le canal à la croissance la plus rapide avec un CAGR de 3,85 % sur la période 2026-2031.

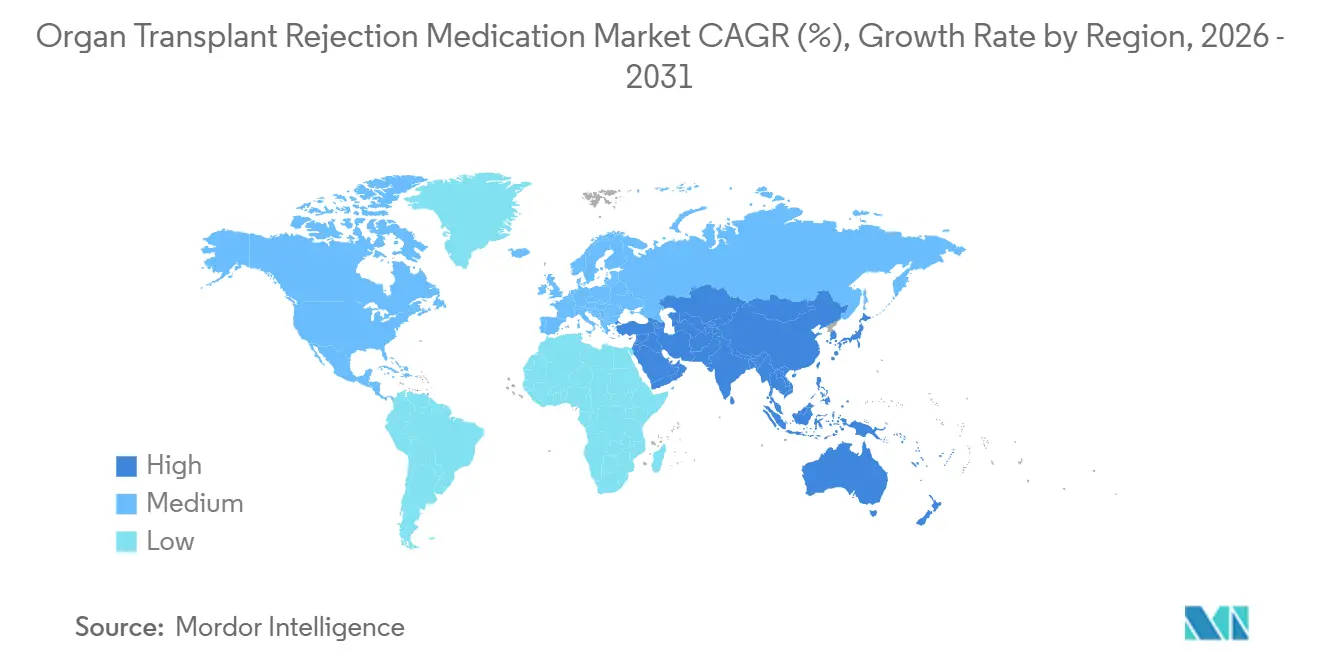

- Par géographie, l'Amérique du Nord a capté 43,19 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 3,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Médicaments contre le Rejet de Greffe d'Organe

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des volumes de transplantation ; le rein représente la majorité des procédures d'organes solides | +1.2% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête de la croissance absolue | Moyen terme (2-4 ans) |

| Les schémas thérapeutiques à base de tacrolimus (inhibiteurs de la calcineurine) restent le traitement d'entretien de référence pour les transplantations d'organes solides | +0.9% | Mondial | Long terme (≥ 4 ans) |

| L'Amérique du Nord domine la part des revenus ; les extensions de couverture soutiennent l'observance des thérapies chroniques | +0.7% | Amérique du Nord, avec répercussions sur l'Europe | Moyen terme (2-4 ans) |

| Prédominance du traitement d'entretien oral ; les circuits hospitaliers et spécialisés ancrent la dispensation | +0.5% | Mondial | Long terme (≥ 4 ans) |

| L'adoption du tacrolimus à libération prolongée améliore la stabilité de l'exposition et l'observance | +0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| La prise en charge de l'AMR intensifie l'utilisation des IVIG et des adjuvants ciblant le complément | +0.6% | Mondial, avec l'Amérique du Nord et l'Europe comme premiers adoptants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Volumes de Transplantation Ancre la Demande en Immunosuppression Chronique

La transplantation rénale représentait une part significative du chiffre d'affaires 2025 et continue de dépasser les segments du foie et du cœur, avec 27 573 procédures rénales réalisées aux États-Unis en 2025 et 22 814 en Chine en 2023[1]Réseau uni pour le partage d'organes, "Transplantations en Amérique," UNOS.org. Les réformes de couverture Medicare ont supprimé le plafond de paiement à 36 mois, réduisant d'environ 15 % les pertes de greffon liées à la non-observance et élargissant la population traitée. L'Organisation nationale de transplantation d'organes et de tissus de l'Inde fait état de 15 000 à 20 000 transplantations rénales annuelles, soulignant le rôle central de l'Asie-Pacifique dans le marché des médicaments contre le rejet de greffe d'organe. Le Japon reste contraint par l'offre avec seulement environ 2 000 transplantations rénales par an, son taux de donneurs décédés n'étant que de 1,7 par million d'habitants. La croissance des volumes constitue ainsi le principal facteur positif des prévisions de CAGR jusqu'en 2031.

Les Schémas Thérapeutiques à Base de Tacrolimus Restent la Référence Mondiale

Les inhibiteurs de la calcineurine détenaient une part significative en 2025, le tacrolimus représentant la majorité des prescriptions d'inhibiteurs de la calcineurine. Bien que la pénétration des génériques ait fortement progressé, le déclassement par la FDA en 2023 d'un générique du tacrolimus du statut AB au statut BX a ralenti les nouvelles substitutions, incitant la plupart des programmes américains à signer des accords à source unique pour éviter la variabilité des formulations. Le tacrolimus à libération prolongée, commercialisé sous le nom Envarsus XR, offre une meilleure biodisponibilité et une prise quotidienne unique, mais la réticence des payeurs face à sa prime de prix limite son adoption à grande échelle. Cette stratégie mixte de prix et de volumes contribue à la croissance du CAGR du marché.

La Couverture Nord-Américaine Maintient un Niveau d'Observance Élevé

L'Amérique du Nord a généré une part majeure des revenus mondiaux en 2025, en partie grâce à la modification de la politique Medicare qui finance désormais de manière permanente les immunosuppresseurs pour les receveurs de greffes rénales, une réforme qui a réduit de 15 % les échecs de greffon dus à la non-observance, ajoutant immédiatement environ 50 000 receveurs rénaux traités de manière chronique [2]Centres pour les services Medicare et Medicaid, "Couverture Medicare des Médicaments Immunosuppresseurs," CMS.gov. CVS Specialty, Accredo et Walgreens Specialty géraient collectivement la majorité de la dispensation américaine d'ici 2025, renforçant la supervision des payeurs grâce à des programmes d'autorisation préalable et de surveillance thérapeutique des médicaments. L'expansion de Medicaid dans 12 États américains supplémentaires depuis 2024 offre une croissance incrémentale, bien que cet effet devrait s'estomper après 2028.

Le Tacrolimus à Libération Prolongée Améliore l'Observance mais se Heurte à des Obstacles de Coût

Envarsus XR a capté une part modeste des prescriptions de tacrolimus en 2025 et a affiché des taux de rejet aigu inférieurs à ceux du tacrolimus à libération immédiate dans une étude de cohorte de 2024. Malgré ces avancées, les exigences de thérapie par étapes et les prix plus élevés ralentissent l'adoption. À moins que les résultats à long terme ne se traduisent par des économies pour les payeurs, l'impact incrémental de ce facteur devrait plafonner d'ici 2029.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Érosion des prix due à la généralisation des médicaments génériques pour le tacrolimus, le MMF et le sirolimus | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Les risques infectieux, de malignité et métaboliques favorisent la minimisation et les changements de schéma thérapeutique | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Les frictions réglementaires et de qualité (par ex., modifications du classement d'équivalence thérapeutique) ralentissent la substitution générique dans certains marchés | -0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| La logistique de perfusion intraveineuse et les limites liées au statut sérologique EBV plafonnent l'adoption de certains biologiques | -0.2% | Mondial, avec l'Amérique du Nord et l'Europe les plus touchées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Érosion des Prix Comprime le Chiffre d'Affaires par Patient

Les génériques ont capté la majorité du segment du mycophénolate d'ici 2025, tandis que les prix du tacrolimus ont chuté significativement depuis l'expiration du brevet, réduisant les ventes de CellCept de Roche de 2,4 milliards USD en 2010 à environ 350 millions USD en 2026 [3]F. Hoffmann-La Roche, "Rapport Annuel 2025," Roche.com. Des tendances similaires affectent le sirolimus et l'évérolimus suite à de multiples lancements de génériques. Bien que les contrats à source unique limitent l'interchangeabilité, ils fixent également des tarifs réduits, amplifiant la contribution négative au CAGR.

Les Préoccupations Infectieuses et de Malignité Favorisent la Minimisation

Les infections opportunistes et les malignités de novo affectent jusqu'à une part notable des receveurs d'organes thoraciques, encourageant le sevrage précoce des corticoïdes et des objectifs de taux résiduel de tacrolimus plus bas. Le bélatacept a enregistré une croissance notable de ses ventes au troisième trimestre 2025, mais reste limité aux patients séropositifs pour l'EBV et nécessite des perfusions mensuelles. Un tel ajustement des schémas thérapeutiques réduit les volumes globaux de médicaments, exerçant une pression sur le CAGR du marché des médicaments contre le rejet de greffe d'organe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Thérapeutique : Les Inhibiteurs de la Calcineurine Dominent mais les Inhibiteurs de mTOR Accélèrent

Les inhibiteurs de la calcineurine représentaient 41,68 % du chiffre d'affaires 2025 sur le marché des médicaments contre le rejet de greffe d'organe, mais la disponibilité généralisée des génériques a réduit les revenus par unité. Parallèlement, les inhibiteurs de mTOR devraient progresser à un taux annuel de 3,98 % à mesure que les médecins associent le sirolimus ou l'évérolimus à une dose réduite de tacrolimus pour atténuer la néphrotoxicité. Les protocoles de trithérapie impliquant des antiprolifératifs tels que le mycophénolate représentent encore une part notable du chiffre d'affaires du marché, soulignant la nature bien établie de la pratique clinique. Le blocage de la co-stimulation et les antagonistes des récepteurs de l'IL-2 détiennent ensemble une part modeste, principalement portée par les gains annuels significatifs du bélatacept.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Type de Greffe : Le Rein Détient Près de la Moitié du Marché

Les transplantations rénales représentaient 48,19 % du chiffre d'affaires 2025 et devraient croître à un CAGR de 4,05 % jusqu'en 2031, dépassant les segments du foie et du cœur. L'extension de la couverture Medicare et les importants programmes de donneurs vivants en Inde renforcent cette trajectoire. La transplantation hépatique, représentant une part notable de la valeur 2025, bénéficie de la prévalence croissante de la stéatohépatite non alcoolique mais fait face à une intensité d'immunosuppression légèrement inférieure. Les segments cœur et poumon représentent ensemble une part modeste mais impliquent des dépenses par patient plus élevées en raison d'une prophylaxie stricte contre le rejet.

En maintenant son leadership en volume, la transplantation rénale maintiendra le marché des médicaments contre le rejet de greffe d'organe ancré dans les régions où les systèmes de donneurs décédés sont robustes ou où les programmes de donneurs vivants se développent. Les nouveaux schémas d'induction de tolérance à l'étude pourraient éventuellement rééquilibrer les pondérations des segments après 2030.

Par Type de Molécule : Prédominance des Petites Molécules avec une Adoption Progressive des Biologiques

Les petites molécules représentaient 65,29 % de la part du marché des médicaments contre le rejet de greffe d'organe en 2025, soutenues par les schémas thérapeutiques oraux à base de tacrolimus, de mycophénolate et de sirolimus coûtant entre 3 000 et 5 000 USD par patient et par an, et devraient croître à un CAGR de 3,90 % jusqu'en 2031, maintenant ce segment comme le principal contributeur à la taille du marché des médicaments contre le rejet de greffe d'organe. La pénétration généralisée des génériques pour le tacrolimus et le mycophénolate a comprimé les prix de vente moyens, mais les volumes absolus de prescriptions ont augmenté à mesure que l'activité de transplantation s'est développée en Chine et en Inde.

Les biologiques représentaient une part significative en 2025, contraints par la logistique de perfusion, les exigences de chaîne du froid et des coûts d'acquisition dépassant 15 000 USD par patient et par an. Au sein de cette cohorte, le bélatacept a affiché une croissance notable de ses ventes d'une année sur l'autre au troisième trimestre 2025, tandis que la demande en IVIG pour les protocoles d'AMR devrait augmenter après l'expansion de la fracturation américaine de CSL Behring à hauteur de 1,5 milliard USD, qui ajoute 4 millions de litres de capacité Privigen d'ici 2031.

Par Canal de Distribution : Les Pharmacies Spécialisées Gagnent en Dynamisme sur les Biologiques à Coût Élevé

Les centres de transplantation et les pharmacies hospitalières ont conservé 53,98 % de la part du marché des médicaments contre le rejet de greffe d'organe en 2025, reflétant leur rôle de gardien pour les agents d'induction tels que le rATG et le basiliximab, ainsi que leur contrôle sur les formulations intraveineuses en milieu hospitalier. Cependant, les prescriptions d'entretien pour les médicaments contre le rejet de greffe d'organe migrent vers des réseaux externes à mesure que les payeurs cherchent à renforcer la supervision de l'utilisation.

Les pharmacies spécialisées menées par CVS Specialty, Accredo et Walgreens Specialty constituent le canal à la croissance la plus rapide, devant se développer à un CAGR de 3,85 % jusqu'en 2031, les règles d'autorisation préalable et les programmes de surveillance thérapeutique des médicaments devenant des prérequis pour la couverture du bélatacept, du tacrolimus à libération prolongée et des IVIG à forte dose. Les pharmacies de détail et en ligne, qui gèrent une part modeste du chiffre d'affaires 2025 principalement pour les génériques à faible coût, font face à des marges en réduction en raison des protocoles de thérapie par étapes qui limitent les dispensations de 90 jours et la substitution thérapeutique. Le glissement continu vers les biologiques continuera donc d'orienter les volumes de dispensation vers les réseaux spécialisés, tandis que les centres de transplantation préserveront leur prédominance dans le cadre des soins aigus.

Analyse Géographique

L'Amérique du Nord détenait 43,19 % du chiffre d'affaires 2025, soutenue par la modification de la politique Medicare qui finance désormais de manière permanente les immunosuppresseurs pour les receveurs de greffes rénales, une réforme qui a réduit de 15 % les échecs de greffon dus à la non-observance. CVS Specialty, Accredo et Walgreens Specialty gèrent la majorité de la dispensation de biologiques à coût élevé, liant le remboursement au suivi des indicateurs d'observance. La croissance des pharmacies spécialisées est ainsi parallèle à l'adoption des biologiques, renforçant davantage la supervision des payeurs.

L'Europe a contribué pour une part significative des ventes mondiales, tirant parti des achats coordonnés via Eurotransplant et Scandiatransplant. Cependant, la forte pénétration des génériques pour le tacrolimus et le mycophénolate mofétil maintient les prix unitaires en dessous des niveaux nord-américains. Les orientations de l'Agence européenne des médicaments de 2025 sur les biosimilaires pour les anticorps monoclonaux excluent toujours le rATG, permettant aux marques en place de défendre leurs prix sur les agents d'induction.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, progressant à un taux annuel de 3,91 % jusqu'en 2031. La Chine a réalisé 22 814 transplantations rénales en 2023, et l'Inde en effectue jusqu'à 20 000 chaque année, mais le faible taux de donneurs décédés au Japon contraint sa part du marché. L'hétérogénéité réglementaire et les fabricants locaux de génériques agressifs tempèrent les revenus par patient, mais les gains de volume absolus élèveront la base de référence du marché des médicaments contre le rejet de greffe d'organe dans toute la région.

Paysage Concurrentiel

Astellas, Novartis et Bristol Myers Squibb défendent des niches de marque telles que le tacrolimus à libération prolongée et le bélatacept, mais les génériques fournis par Sandoz, Viatris, Teva, Dr. Reddy's et d'autres ont commandé la majorité des volumes de tacrolimus et de mycophénolate. CSL Behring, Grifols et Takeda conservent un contrôle oligopolistique sur les IVIG grâce aux exigences complexes de fractionnement du plasma, illustré par l'expansion de CSL à hauteur de 1,5 milliard USD dans l'Illinois.

Les mouvements stratégiques reflètent des priorités divergentes : Bristol Myers Squibb développe des alliances avec des centres de perfusion pour accélérer la croissance de Nulojix, tandis qu'Astellas réalloue des capitaux vers l'oncologie suite à une collaboration de 1,7 milliard USD avec Vir Biotechnology en 2026. Parmi les perturbateurs émergents figurent le felzartamab sous licence MorphoSys pour l'AMR et les plateformes de lymphocytes T régulateurs autologues de Singulera Therapeutics actuellement en Phase 2. Les événements réglementaires façonnent également la concurrence ; le déclassement en 2023 du tacrolimus d'Accord Healthcare au statut BX a entravé son adoption aux États-Unis et a temporairement renforcé les prix pour les autres fournisseurs.

Leaders du Secteur des Médicaments contre le Rejet de Greffe d'Organe

Astellas Pharma

Novartis AG

Bristol Myers Squibb

Sandoz

Viatris

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Eledon Pharmaceuticals a annoncé que son anticorps anti-CD40L est entré en Phase 3 des essais cliniques, positionnant ce candidat comme un substitut potentiel au tacrolimus susceptible de réduire la charge des effets secondaires métaboliques et cardiovasculaires actuellement associés à l'utilisation à long terme des inhibiteurs de la calcineurine.

- Juin 2025 : La FDA américaine a accordé la désignation de médicament orphelin au riliprubart, un anticorps monoclonal de première classe dirigé contre le composant C1s du complément, pour le traitement du rejet à médiation humorale après une transplantation d'organe solide.

Périmètre du Rapport sur le Marché Mondial des Médicaments contre le Rejet de Greffe d'Organe

Selon le périmètre du rapport, les médicaments contre le rejet de greffe d'organe, communément appelés immunosuppresseurs, sont des médicaments essentiels qui empêchent le système immunitaire d'un receveur d'attaquer un organe transplanté comme un objet « étranger ». Étant donné que le rôle naturel du système immunitaire est d'identifier et de détruire les agents étrangers, tels que les bactéries et les virus, il doit être soigneusement supprimé pour permettre à l'organisme d'accepter un nouveau cœur, foie ou rein.

Le marché des médicaments contre le rejet de greffe d'organe est segmenté par classe thérapeutique et mécanismes, type de greffe, type de molécule, canal de distribution et géographie. Sur la base de la classe thérapeutique et des mécanismes, le marché est segmenté en inhibiteurs de la calcineurine (tacrolimus, ciclosporine), antiprolifératifs (mycophénolate mofétil, acide mycophénolique, azathioprine), inhibiteurs de mTOR (sirolimus, évérolimus), corticoïdes, bloqueurs de la co-stimulation et antagonistes des récepteurs de l'IL-2 (bélatacept, basiliximab), anticorps dépléteurs de lymphocytes (rATG/ATG-F, alemtuzumab), adjuvants IVIG et plasmaphérèse. Par type de greffe, le marché est segmenté en rein, foie, cœur, poumon, pancréas et cellules souches hématopoïétiques (CSH). Sur la base du type de molécule, le marché est segmenté en petites molécules et biologiques. Par canal de distribution, le marché est segmenté en centres de transplantation et pharmacies hospitalières, pharmacies spécialisées, et pharmacies de détail et en ligne.

Sur le plan géographique, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Inhibiteurs de la calcineurine (tacrolimus, ciclosporine) |

| Antiprolifératifs (mycophénolate mofétil, acide mycophénolique, azathioprine) |

| Inhibiteurs de mTOR (sirolimus, évérolimus) |

| Corticoïdes |

| Bloqueurs de la co-stimulation et antagonistes des récepteurs de l'IL-2 (bélatacept, basiliximab) |

| Anticorps dépléteurs de lymphocytes (rATG/ATG-F, alemtuzumab selon utilisation) |

| Adjuvants IVIG et plasmaphérèse |

| Rein |

| Foie |

| Cœur |

| Poumon |

| Pancréas |

| Cellules souches hématopoïétiques (CSH) |

| Petites molécules |

| Biologiques |

| Centres de transplantation et pharmacies hospitalières |

| Pharmacies spécialisées |

| Pharmacies de détail et en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe Thérapeutique et Mécanisme | Inhibiteurs de la calcineurine (tacrolimus, ciclosporine) | |

| Antiprolifératifs (mycophénolate mofétil, acide mycophénolique, azathioprine) | ||

| Inhibiteurs de mTOR (sirolimus, évérolimus) | ||

| Corticoïdes | ||

| Bloqueurs de la co-stimulation et antagonistes des récepteurs de l'IL-2 (bélatacept, basiliximab) | ||

| Anticorps dépléteurs de lymphocytes (rATG/ATG-F, alemtuzumab selon utilisation) | ||

| Adjuvants IVIG et plasmaphérèse | ||

| Par Type de Greffe | Rein | |

| Foie | ||

| Cœur | ||

| Poumon | ||

| Pancréas | ||

| Cellules souches hématopoïétiques (CSH) | ||

| Par Type de Molécule | Petites molécules | |

| Biologiques | ||

| Par Canal de Distribution | Centres de transplantation et pharmacies hospitalières | |

| Pharmacies spécialisées | ||

| Pharmacies de détail et en ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des médicaments contre le rejet de greffe d'organe en 2031 ?

Il est prévu d'atteindre 6,8 milliards USD d'ici 2031, avec une croissance à un CAGR de 3,69 % à partir de 2026.

Quelle classe thérapeutique détient actuellement la plus grande part des revenus ?

Les inhibiteurs de la calcineurine, portés par le tacrolimus, représentaient 41,68 % du chiffre d'affaires 2025.

Pourquoi la transplantation rénale est-elle le principal facteur de croissance ?

Les procédures rénales représentent 48,19 % du chiffre d'affaires 2025 et bénéficient d'une couverture Medicare permanente et d'une forte activité de donneurs vivants en Asie-Pacifique.

Comment les pharmacies spécialisées influencent-elles l'accès aux thérapies ?

CVS Specialty, Accredo et Walgreens Specialty gèrent la majorité de la dispensation de biologiques à coût élevé, appliquant des autorisations préalables et un suivi de l'observance pour maîtriser les coûts.

Dernière mise à jour de la page le: