Taille et parts du marché des thérapeutiques contre l'hépatite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.03 Milliards de dollars |

| Taille du Marché (2031) | 21.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

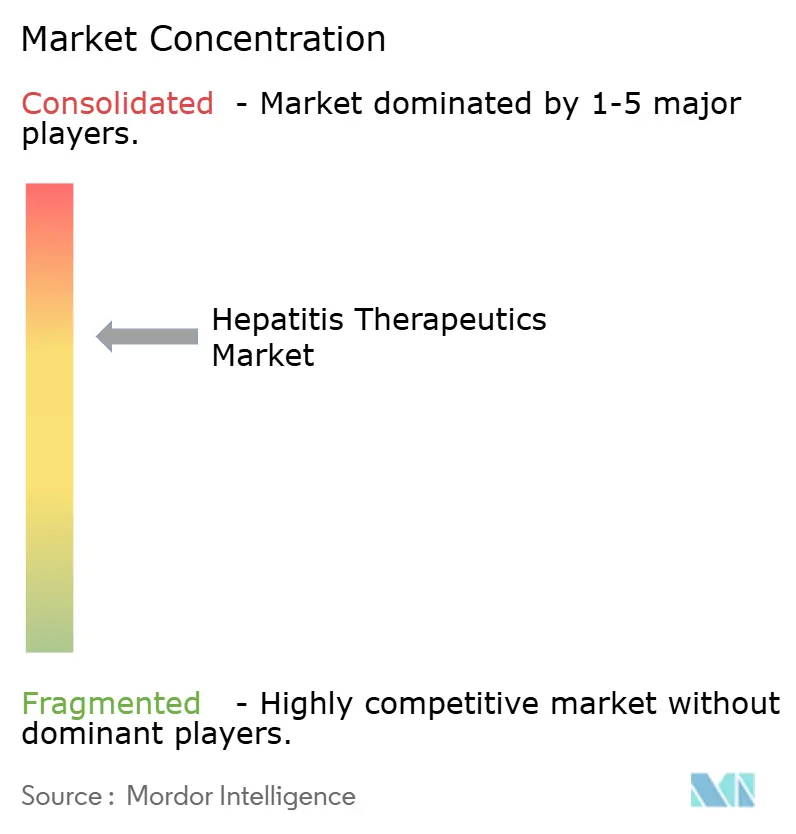

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques contre l'hépatite par Mordor Intelligence

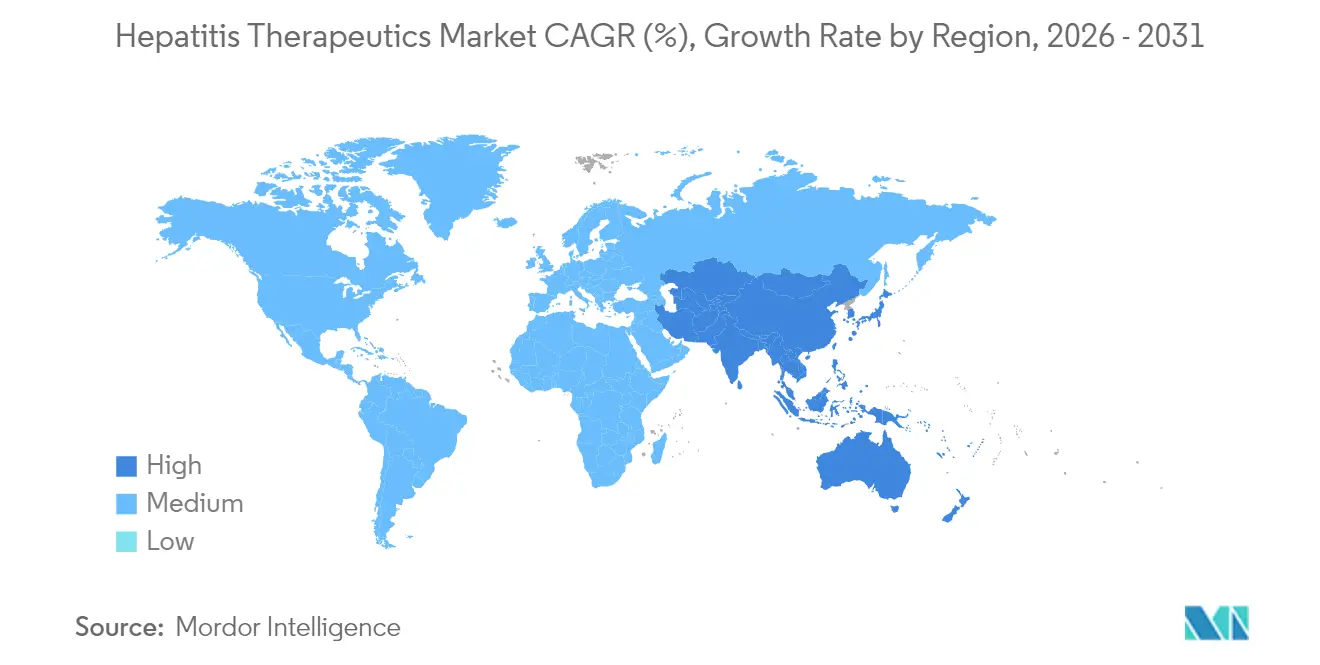

La taille du marché des thérapeutiques contre l'hépatite devrait passer de 17,44 milliards USD en 2025 à 18,03 milliards USD en 2026 et devrait atteindre 21,29 milliards USD d'ici 2031, à un TCAC de 3,39 % sur la période 2026-2031. Cette trajectoire de croissance dissimule un pivot structurel des schémas thérapeutiques suppressifs vers des combinaisons à visée de guérison fonctionnelle qui s'attaquent simultanément à la réplication virale, à l'évasion immunitaire et aux interactions avec les facteurs de l'hôte. Les achats par abonnement en Louisiane, qui ont permis de traiter plus de 11 000 résidents à des prix négociés, illustrent comment les modèles basés sur la valeur peuvent libérer une demande latente tout en maîtrisant l'impact budgétaire. Parallèlement, le rapport 2024 de l'OMS indiquant que l'hépatite virale cause désormais 1,3 million de décès annuels, juste derrière la tuberculose, a accéléré les feuilles de route d'élimination et relevé les objectifs de diagnostic dans le monde entier. L'Amérique du Nord continue d'ancrer 40,59 % des revenus mondiaux. Pourtant, l'Asie-Pacifique affiche la plus forte expansion régionale avec un TCAC de 4,64 %, grâce à la charge combinée de cas d'hépatite B et C en Chine et en Inde dépassant 35 millions.

Points clés du rapport

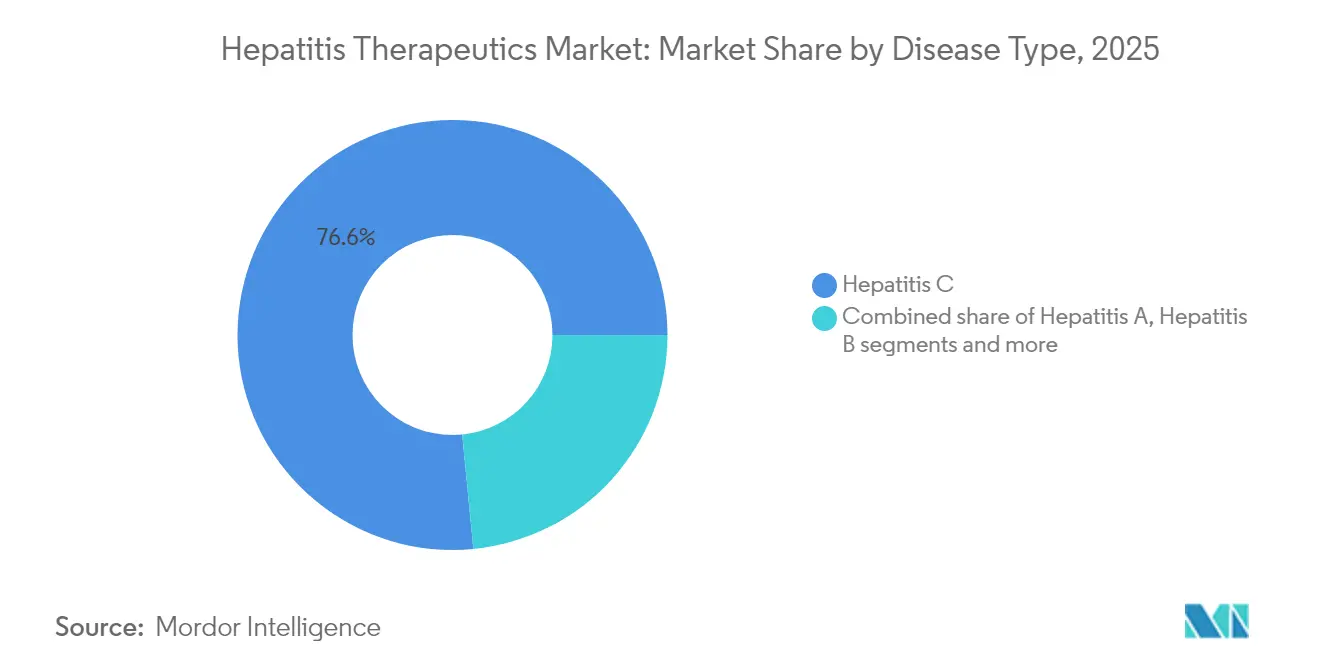

- Par type de maladie, l'hépatite C a dominé avec une part de revenus de 76,55 % en 2025, tandis que l'hépatite B devrait progresser à un TCAC de 4,78 % jusqu'en 2031.

- Par classe de médicaments, les inhibiteurs NS5A ont représenté 34,61 % de la part de marché des thérapeutiques contre l'hépatite en 2025 ; les anticorps monoclonaux affichent le TCAC prévisionnel le plus élevé à 4,16 %.

- Par voie d'administration, les thérapies orales ont représenté 94,12 % des revenus en 2025 ; les injectables sont en retrait mais restent essentiels dans les schémas thérapeutiques combinés.

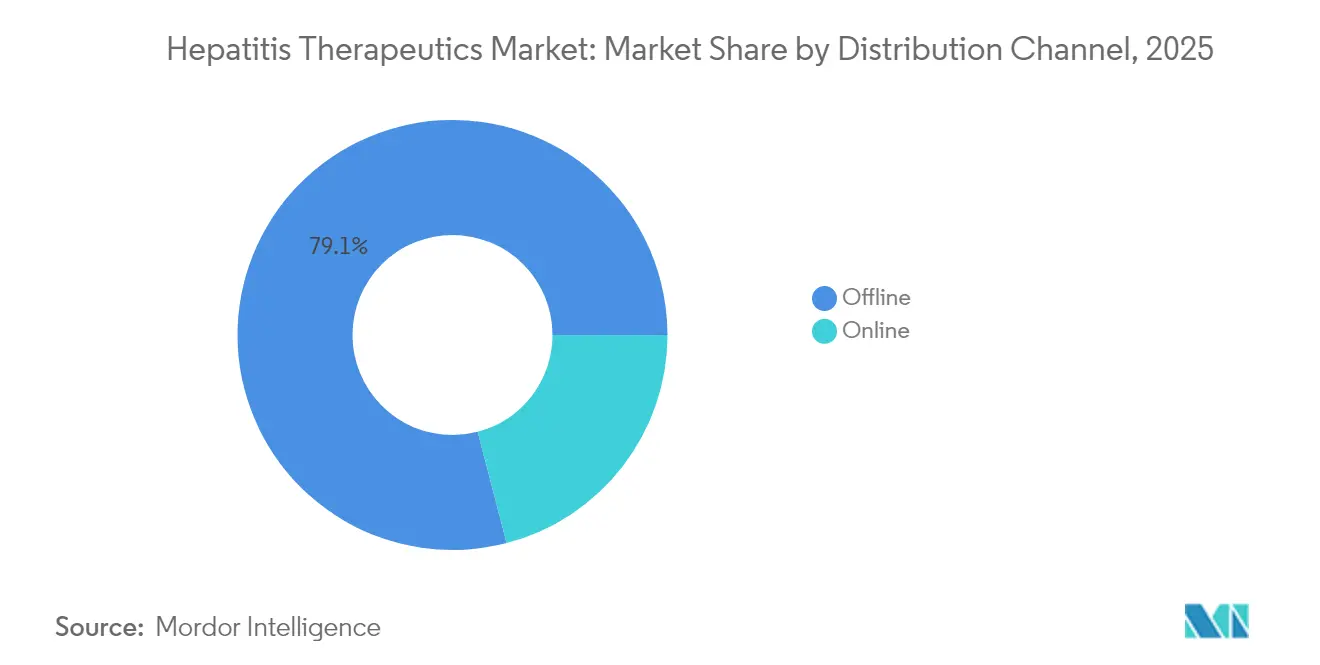

- Par canal de distribution, le segment hors ligne détenait 79,05 % de la taille du marché des thérapeutiques contre l'hépatite en 2025, tandis que le segment en ligne devrait enregistrer un TCAC de 5,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 61,62 % de la part des revenus en 2025 ; les soins à domicile représentent la cohorte d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 4,51 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 40,15 % de la taille du marché des thérapeutiques contre l'hépatite en 2025, tandis que l'Asie-Pacifique est la région progressant le plus rapidement, avec un TCAC prévu de 4,42 %, portée par l'intensification des campagnes de dépistage et de traitement en Chine et en Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques contre l'hépatite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence élevée de l'hépatite virale | +0.8% | Mondiale, concentrée en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Lancement rapide de schémas thérapeutiques AAD pangénotypiques | +0.7% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Campagnes de sensibilisation menées par les gouvernements | +0.6% | Mondiale, avec un impact accéléré dans les PRFI | Moyen terme (2-4 ans) |

| Élargissement du remboursement dans les pays à revenus élevés | +0.5% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Essor des contrats basés sur la valeur avec paiement à la guérison | +0.4% | Amérique du Nord, programmes pilotes dans l'UE | Court terme (≤ 2 ans) |

| Pipelines de repositionnement de médicaments assistés par l'IA | +0.3% | Mondiale, portée par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence élevée de l'hépatite virale

Plus de 304 millions de personnes vivent avec une hépatite B ou C chronique, un réservoir qui soutient la demande à long terme indépendamment des fluctuations économiques. La Chine et l'Inde contribuent à plus de 35 millions de cas, positionnant l'Asie-Pacifique comme le principal moteur de croissance du marché des thérapeutiques contre l'hépatite. Seulement 13 % des infections chroniques par l'hépatite B sont diagnostiquées[1]UN News, "L'hépatite tue des milliers de personnes chaque jour, avertit l'OMS dans un nouveau rapport," news.un.org., et seulement 3 % reçoivent un traitement antiviral, soulignant comment le sous-diagnostic continue d'amplifier les besoins non satisfaits. La mortalité augmente même là où l'incidence diminue, révélant des lacunes dans les parcours de dépistage et de liaison aux soins que les gouvernements qualifient désormais d'urgences de santé publique. Ces réalités épidémiologiques renforcent la croissance des volumes à long terme pour les entreprises capables de développer des modèles de traitement abordables et décentralisés.

Lancement rapide de schémas thérapeutiques AAD pangénotypiques

Les combinaisons pangénotypiques sur huit semaines ont condensé les durées de traitement et supprimé la nécessité du test de génotypage dans la plupart des contextes. Le MAVYRET d'AbbVie a reçu l'autorisation de la FDA en tant que première thérapie de 8 semaines pour l'hépatite C aiguë, enregistrant un taux de guérison de 96 % tout en réduisant considérablement les visites en clinique. La combinaison bemnifosbuvir-ruzasvir d'Atea Pharmaceuticals[2]Atea Pharmaceuticals, "Atea Pharmaceuticals annonce des résultats positifs de l'étude de phase 2 du schéma thérapeutique bemnifosbuvir et ruzasvir pour le traitement du virus de l'hépatite C," ir.ateapharma.com. a affiché une réponse virologique soutenue de 98 % en phase 2 et passe en phase 3 en 2025. Des schémas thérapeutiques plus courts réduisent les pertes de suivi et facilitent le déploiement dans les cliniques rurales, renforçant le potentiel de pénétration du marché des thérapeutiques contre l'hépatite.

Campagnes de sensibilisation et campagnes de vaccination menées par les gouvernements

Les plans nationaux d'élimination de l'hépatite passent de politiques aspirationnelles à des déploiements opérationnels qui associent le dépistage intégré à un traitement à accès universel. L'initiative « Triple Élimination » du Bengale-Occidental, qui vise la transmission verticale de l'hépatite B aux côtés du VIH et de la syphilis d'ici 2026, est emblématique des programmes qui créent des pics immédiats de patients nouvellement diagnostiqués. L'appel de l'OMS en 2024 pour un bilan de mi-décennie a poussé les ministères de la santé à budgétiser l'expansion des capacités diagnostiques et des formulaires médicamenteux plus larges. À mesure que l'éligibilité s'élargit, les fabricants proposant une posologie orale simple et une large couverture génotypique bénéficient d'avantages de premier entrant dans les nouveaux groupes d'approvisionnement constitués.

Élargissement du remboursement dans les pays à revenus élevés

Quatre-vingt-onze pour cent des pays ont autorisé au moins un AAD, mais seulement 68 % remboursent la thérapie, faisant des décisions des payeurs la dernière passerelle vers le volume de marché. Le pacte de partage des risques de l'Australie pour les AAD et la ligne budgétaire pluriannuelle des États-Unis pour un plan national d'élimination de l'hépatite C illustrent comment le financement basé sur les résultats transforme un accès épisodique en pipelines de demande prévisibles. Ces cadres réduisent les coûts à la charge des patients, augmentent les taux d'initiation et offrent aux fabricants une meilleure visibilité des revenus qui justifie la poursuite des dépenses de R&D.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Remboursement inégal dans les économies émergentes | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Délais d'approbation réglementaire stricts | -0.4% | Mondiale, plus aiguë en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Sous-diagnostic lié à la stigmatisation dans les populations de personnes qui s'injectent des drogues | -0.3% | Mondiale, particulièrement aiguë dans les PRFI | Long terme (≥ 4 ans) |

| Risque de concentration de la chaîne d'approvisionnement en principes actifs pharmaceutiques dans les PRFI | -0.2% | APAC, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement inégal dans les économies émergentes

Seulement 52 % des pays à revenus faibles et intermédiaires remboursent la thérapie par AAD, beaucoup imposant des règles de prescription réservées aux spécialistes qui réduisent les canaux d'accès. Les projets pilotes d'obligations à impact sur le développement au Cameroun ont atteint des taux de guérison de 96 % mais restent localisés, indiquant que le financement innovant seul ne peut pas combler les lacunes de financement systémiques. Ces disparités créent un marché des thérapeutiques contre l'hépatite à deux niveaux où la capacité de paiement, et non la charge de morbidité, détermine l'adoption, limitant le potentiel de croissance dans les régions disposant des plus grands bassins de patients.

Délais d'approbation réglementaire stricts

Les candidats à la guérison fonctionnelle doivent démontrer une clairance antigénique durable, prolongeant le suivi des essais et compliquant la sélection des critères d'évaluation. Le bulevirtide a obtenu l'approbation européenne pour l'hépatite D en 2020, mais une lettre de réponse complète de la FDA en 2024 montre comment des normes divergentes retardent l'entrée sur le marché américain. L'émergence de thérapies combinées ciblant plusieurs mécanismes viraux[3]Maria Buti, "La Peg-IFN séquentielle après le bépirovirsen peut réduire la rechute post-traitement dans l'hépatite B chronique," PubMed, pubmed.ncbi.nlm.nih.gov complexifie simultanément la réglementation. Des délais plus longs augmentent les besoins en capital et font pencher l'avantage concurrentiel vers les entreprises disposant de bilans solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : la domination de l'hépatite C masque une dynamique B en accélération

L'hépatite C a conservé 76,55 % des revenus en 2025, soutenue par des schémas thérapeutiques pangénotypiques dépassant 95 % de taux de guérison. Néanmoins, l'hépatite B devrait surpasser toutes les autres indications avec un TCAC de 4,78 % jusqu'en 2031, à mesure que l'interférence ARN, les anticorps monoclonaux et les modulateurs d'assemblage de capside convergent dans des protocoles multi-agents visant la perte d'antigène de surface. La taille du marché des thérapeutiques contre l'hépatite pour les thérapies contre l'hépatite B est sur une trajectoire de croissance régulière, avec de multiples essais de phase 2 et 3 ciblant la clairance de l'HBsAg par de nouveaux mécanismes, renforçant le changement stratégique en cours.

À mesure que les attentes en matière de guérison fonctionnelle augmentent, les fabricants réorientent le capital de pipeline vers des plateformes spécifiques à l'hépatite B. Des programmes cliniques tels que l'imdusiran d'Arbutus Biopharma, qui a obtenu un taux de guérison fonctionnelle de 50 % en phase 2a, mettent en évidence le potentiel commercial disponible pour les entrants réussis. L'hépatite D, bien que de niche, offre un précédent pour une adoption accélérée une fois que les thérapies de première classe franchissent les obstacles réglementaires.

Par classe de médicaments : le leadership des inhibiteurs NS5A cède la place à l'essor des anticorps monoclonaux

Les inhibiteurs NS5A ont représenté 34,61 % des revenus en 2025, ancrés par la performance de guérison à 98 % du sofosbuvir/velpatasvir sur tous les génotypes. Pourtant, les anticorps monoclonaux devraient croître à un TCAC de 4,16 %, le plus rapide parmi les classes, portés par des candidats tels que GIGA-2339, qui combine plus de 1 000 anticorps anti-HBs et présente une puissance 2 000 fois supérieure aux options actuelles. Les cocktails multi-classes associant des inhibiteurs nucléos(t)idiques de la transcriptase inverse à de nouveaux agents constituent le cœur des futurs dossiers.

Pour les concurrents en retard, la largeur de la plateforme l'emporte sur la force d'un actif unique. Les entreprises capables d'assembler des actifs NS5A, ARNsi et anticorps sous un même toit peuvent adapter les schémas thérapeutiques au génotype, au stade de fibrose et à la résistance aux thérapies antérieures, approfondissant leur part de portefeuille sur le marché des thérapeutiques contre l'hépatite.

Par voie d'administration : les formulations orales soutiennent les soins décentralisés

Les médicaments oraux ont généré 94,12 % des ventes de 2025 et sont projetés à un TCAC de 3,60 % jusqu'en 2031. Le glécaprévir/pibrentasvir en prise quotidienne unique offre des taux de réponse virologique soutenue de 97 à 100 % sans injections, s'alignant parfaitement avec les modèles de télé-hépatologie. Les agents injectables conservent leur pertinence dans les combinaisons à visée de guérison fonctionnelle où l'administration à action prolongée peut atténuer le rebond viral après la clairance antigénique.

Le marché des thérapeutiques contre l'hépatite associe désormais l'efficacité clinique à la conception des services : l'essai de télémédecine de l'Oregon a inscrit 85 % des patients éligibles à distance, quadruplant l'initiation par rapport aux parcours de référence standard. Les fabricants qui co-développent des schémas thérapeutiques oraux avec des kits de surveillance à distance sont en mesure de capter une fidélité disproportionnée parmi les payeurs cherchant une montée en charge rentable.

Par canal de distribution : domination hors ligne, vélocité en ligne

Le segment hors ligne détenait 79,05 % des revenus mondiaux en 2025, reflétant les mandats de conseil spécialisé et les dépendances à la chaîne du froid pour certains injectables. Le segment en ligne est cependant en passe d'atteindre un TCAC de 5,05 % à mesure que les réformes réglementaires permettent la prescription électronique d'antiviraux spécialisés et que les écosystèmes de télésanté intégrés gagnent la confiance des médecins. Amazon Pharmacy et CVS Health ont investi dans des programmes de consultation virtuelle avec livraison à domicile qui réduisent les délais d'initiation, améliorant l'observance et les taux de guérison en conditions réelles.

Une chaîne d'approvisionnement multi-nœuds offre aux fabricants des données de pharmacovigilance supérieures, renforçant la surveillance post-commercialisation et les négociations avec les payeurs. À mesure que les plateformes électroniques mûrissent, le marché des thérapeutiques contre l'hépatite devrait voir émerger des modèles de distribution hybrides où le premier approvisionnement se fait via des centres spécialisés et les renouvellements migrent en ligne.

Par utilisateur final : leadership hospitalier, essor des soins à domicile

Les hôpitaux ont généré 61,62 % des revenus en 2025, car les cas de fibrose avancée, de cirrhose et de co-infection nécessitent encore une prise en charge multidisciplinaire. Pourtant, les soins à domicile progresseront à un TCAC de 4,51 % à mesure que la simplification de la posologie et la surveillance à distance réduisent les contraintes de visites cliniques. L'initiative de télésanté dirigée par des infirmières en Australie a enregistré un taux de traitement de 88 % et un taux d'achèvement de 67 % parmi les patients ruraux, réduisant les coûts de déplacement et accélérant les délais de clairance virale.

Le secteur des thérapeutiques contre l'hépatite conçoit de plus en plus des kits de démarrage pour les patients comprenant le médicament, des outils d'observance et un soutien virtuel. Ces kits permettent aux payeurs de déplacer les soins des centres tertiaires à coût élevé vers une prise en charge en soins primaires ou à domicile sans sacrifier les résultats, renforçant le volume total adressable.

Analyse géographique

L'Amérique du Nord détenait 40,15 % des revenus en 2025 et progresse à un TCAC de 3,30 % jusqu'en 2031. Les contrats par abonnement, le remboursement basé sur la valeur et les dérogations Medicaid généreuses soutiennent la demande et protègent les volumes de la déflation des prix catalogue. Le programme fédéral de dérogation proposé reproduirait le modèle à tarif forfaitaire de la Louisiane à l'échelle nationale, établissant des fenêtres d'approvisionnement pluriannuelles prévisibles qui favorisent les entreprises disposant de larges portefeuilles. Les achats centralisés du Canada et les pôles génériques émergents du Mexique complètent la stabilité des volumes de la région.

L'Europe affiche un TCAC stable de 3,10 %, portée par des plans d'élimination coordonnés et l'adoption précoce de nouvelles modalités telles que le bulevirtide pour l'hépatite D. Les contrats de paiement à partage de risques en Italie et en Allemagne lient le remboursement à la réponse virologique soutenue, garantissant l'accès aux thérapies tout en préservant les budgets. La tarification de référence régionale pèse sur les marges, mais les approbations centralisées accélèrent les lancements multi-pays, permettant un retour sur investissement plus rapide sur les coûts de développement.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 4,42 %. La taille du marché des thérapeutiques contre l'hépatite pour la région devrait s'étendre rapidement à mesure que la Chine déploie un dépistage national et que l'Inde intègre les antiviraux dans l'assurance publique. La Chine a documenté une baisse de 31,54 % de l'incidence de l'hépatite C mais une augmentation de 28,60 % de la mortalité, soulignant le retard diagnostique. Le Japon et la Corée du Sud fournissent une demande à haute valeur ajoutée grâce au dépistage agressif des populations vieillissantes, tandis que l'accord australien sur les AAD basé sur les résultats est devenu une étude de cas pour les ministères de la santé voisins. Les gouvernements d'Asie du Sud-Est allouent des budgets spéciaux pour atteindre l'objectif d'élimination de l'OMS en 2030, amplifiant davantage la dynamique régionale.

Paysage réglementaire

La réglementation des traitements contre l'hépatite est façonnée par des normes strictes d'efficacité et de sécurité pour les antiviraux et les immunomodulateurs, avec une attention accrue portée aux critères d'évaluation démontrant un bénéfice durable au-delà de la suppression virale sous traitement. En mai 2026, la FDA américaine a accordé une approbation accélérée à Hepcludex (bulevirtide-gmod) pour l'infection chronique par le virus de l'hépatite delta (HDV) chez les adultes sans cirrhose ou avec cirrhose compensée, renforçant l'usage continu des voies accélérées pour les indications d'hépatite présentant un besoin médical non satisfait élevé.

En Europe, le développement et les approbations dans le domaine de l'hépatite sont guidés par les attentes scientifiques de l'EMA concernant l'hépatite B et une surveillance post-autorisation continue, les régulateurs s'engageant activement sur les modalités de guérison fonctionnelle. En mars 2026, l'EMA a accepté d'examiner la demande d'autorisation de mise sur le marché de GSK pour le bépirovirsen dans le traitement de l'hépatite B chronique, en cohérence avec les soumissions orientées vers une durée finie et une guérison fonctionnelle. Au niveau politique, l'OMS a renforcé son cadre opérationnel pour les programmes nationaux de mars à avril 2026 via un manuel de mise en œuvre consolidé et le Global Hepatitis Report 2026, augmentant la pression sur les agences nationales pour élargir les parcours de dépistage et de traitement alignés sur les objectifs d'élimination.

Analyse de la chaîne de valeur

La chaîne de valeur couvre la découverte et le développement clinique (petites molécules, anticorps monoclonaux et candidats à base d'acides nucléiques), la soumission réglementaire et la génération de preuves, la fabrication (API, formulation et dose finie), ainsi que la distribution multicanal via les hôpitaux, les cliniques spécialisées, le commerce de détail et les modèles croissants de pharmacie en ligne. Pour les traitements à fort volume de l'hépatite C, l'offre générique constitue un moteur majeur de débit, l'Inde servant de pôle central pour l'API et la dose finie ; les analyses commerciales pointent également vers des réseaux d'exportateurs concentrés pour le sofosbuvir et le ledipasvir, ce qui affecte le pouvoir de négociation sur les prix, les délais de livraison et les stratégies d'accès par pays.

En aval, l'accès est déterminé par les mécanismes d'appels d'offres et de remboursement, y compris les contrats par abonnement et liés aux résultats, qui exigent des fabricants un soutien à la pharmacovigilance et à la collecte de données en vie réelle. La résilience de l'approvisionnement et l'assurance qualité restent essentielles, car les traitements abordables peuvent dépendre d'un nombre limité de sources qualifiées (y compris les filières préqualifiées par l'OMS dans certains marchés), tandis que la disponibilité au dernier kilomètre peut encore être limitée par les stocks des pharmacies spécialisées et les règles des payeurs, même lorsque l'approvisionnement de fabrication est suffisant (comme le montrent les frictions d'accès autour de l'entécavir malgré l'absence de pénurie de fabrication largement signalée par la FDA début 2026). Les ONG et les parties prenantes de la santé publique, notamment l'OMS et CHAI, influencent la planification de la demande et la coordination des achats en suivant les cascades de traitement et en mettant en évidence les écarts entre le diagnostic et l'initiation du traitement.

Paysage concurrentiel

Le marché des thérapeutiques contre l'hépatite présente une concentration modérée autour d'une poignée de grands acteurs établis à grande capitalisation, mais se diversifie rapidement à mesure que les pipelines de guérison fonctionnelle arrivent à maturité. Gilead, AbbVie et GSK contrôlent la majeure partie des schémas thérapeutiques commercialisés, s'appuyant sur des programmes d'accès mondiaux et une solide expérience réglementaire pour défendre leurs parts. L'acquisition par GSK d'efimosfermin pour 2 milliards USD et son alliance IA de 37,5 millions USD avec Ochre Bio illustrent comment les grandes entreprises pharmaceutiques achètent des technologies de plateforme pour pérenniser leurs portefeuilles.

Les challengers biotechnologiques forcent les acteurs établis à accélérer les cycles d'innovation. Le dosage en phase 1 de GIGA-2339 par GigaGen souligne comment les anticorps monoclonaux hyper-puissants peuvent redéfinir les références thérapeutiques. Assembly Biosciences a introduit quatre inhibiteurs de core de nouvelle génération dans les essais cliniques d'ici fin 2024, signalant que la continuité multi-actifs — et non les découvertes à coup unique — dictera la pérennité. Sur l'ensemble du marché des thérapeutiques contre l'hépatite, l'avantage concurrentiel se déplace vers les entreprises capables d'intégrer des ARNsi, des anticorps monoclonaux et des inhibiteurs de capside à petites molécules dans des schémas thérapeutiques orientés vers la guérison.

Les partenariats en santé numérique comptent désormais autant que la chimie. Les entreprises qui intègrent l'analyse de l'observance, la surveillance à distance de la fonction hépatique et la détection de résistance assistée par l'IA dans leurs lancements de médicaments fidélisent les payeurs et commandent des primes de prix. Cette approche écosystémique devrait redessiner les cartes concurrentielles, faisant des alliances intersectorielles un impératif plutôt qu'une option.

Leaders du secteur des thérapeutiques contre l'hépatite

AbbVie Inc.

Bristol Myers Squibb

Gilead Sciences

GSK plc

Merck & Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire demeure dans la conversion du diagnostic en traitement à grande échelle, en particulier dans les régions à forte charge où le financement des programmes et l'exécution des parcours de soins accusent un retard par rapport à l'abordabilité. En 2026, l'OMS a intensifié son soutien à la mise en œuvre via ses lignes directrices consolidées sur l'hépatite B et C, son manuel de mise en œuvre, et le Global Hepatitis Report 2026, qui souligne que les progrès vers l'élimination sont hors trajectoire malgré la baisse des nouvelles infections depuis 2015. CHAI a également mis en avant l'écart de prise en charge de l'hépatite C en 2026, indiquant que 11 millions de personnes diagnostiquées avec l'hépatite C n'étaient pas traitées en 2024, ce qui souligne des opportunités opérationnelles autour de l'agrégation de la demande, de l'initiation du traitement et des modèles de distribution simplifiés.

Les nouvelles avancées en matière de pipeline et d'accès ouvrent également des espaces commerciaux au-delà des schémas thérapeutiques établis pour l'hépatite C chronique. En mai 2026, l'approbation accélérée par la FDA d'Hepcludex (bulevirtide-gmod) de Gilead pour le HDV chronique aux États-Unis a élargi la population traitable adressable dans un segment de niche mais à besoin médical non satisfait élevé. Dans l'hépatite B, l'activité se déplace vers des approches de guérison fonctionnelle à durée finie et des partenariats d'accès régionaux ; GSK a rapporté les résultats de phase III pour le bépirovirsen en janvier 2026, et en mai 2026 a conclu une collaboration stratégique avec Sino Biopharmaceutical pour accélérer l'accès des patients en Chine, associant le développement de produits à l'exécution sur un marché à forte charge.

Développements récents du secteur

- Juin 2026 : AbbVie a annoncé l'approbation par la Commission européenne de MAVIRET (glécaprévir/pibrentasvir) pour le traitement de l'infection aiguë par le virus de l'hépatite C chez les adultes et les enfants âgés de 3 ans et plus. Cette décision élargit le champ d'application au-delà des contextes de traitement chronique et soutient des stratégies d'intervention plus précoces pouvant réduire la transmission et la charge des maladies hépatiques en aval.

- Mai 2026 : GSK a conclu une collaboration stratégique avec Sino Biopharmaceutical afin d'accélérer l'accès des patients au bépirovirsen en Chine. Ce partenariat cible une géographie à forte charge et associe la dynamique de développement en phase avancée à une filière d'accès locale, renforçant la préparation à la commercialisation des schémas thérapeutiques de l'hépatite B orientés vers la guérison fonctionnelle.

- Juin 2025 : AbbVie a obtenu l'approbation de la FDA américaine pour une indication élargie de MAVYRET (glécaprévir/pibrentasvir) comme traitement de l'infection aiguë par le virus de l'hépatite C. Cette extension réglementaire a renforcé le déplacement vers des parcours de soins plus courts et simplifiés à base d'AAD, pouvant être déployés via des modèles de dépistage plus larges et de traitement à démarrage rapide.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché des traitements contre l'hépatite correspond à la valeur des médicaments sur prescription utilisés pour traiter les infections virales de l'hépatite dans divers contextes de soins, la demande étant déterminée par les patients diagnostiqués et traités ainsi que par le prix et la durée du traitement.

Exclusions de portée : nous excluons les vaccins prophylactiques contre l'hépatite, les produits de test diagnostique, les procédures de transplantation hépatique et les compléments non soumis à prescription destinés à la santé du foie.

Aperçu de la segmentation

- Par type de maladie

- Hépatite A

- Hépatite B

- Hépatite C

- Hépatite D

- Autres types

- Par classe de médicaments

- Interférons

- Anticorps monoclonaux

- Inhibiteurs NS5A

- Inhibiteurs nucléotidiques de la transcriptase inverse analogue

- Inhibiteurs nucléotidiques NS5B analogue

- Combinaisons multi-classes

- Autres classes de médicaments

- Par voie d'administration

- Orale

- Injectable

- Par canal de distribution

- Hors ligne

- En ligne

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Soins à domicile

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a d'abord été utilisé pour établir les limites médicales et politiques de ce qui constitue un traitement de l'hépatite, et pour construire un bassin de demande réaliste par région. Des sources publiques ont été examinées concernant l'épidémiologie, le dépistage, la couverture du traitement et les détails des parcours de soins, telles que les mises à jour de l'OMS sur l'hépatite, la surveillance virale de l'hépatite par le CDC, les rapports de surveillance de l'ECDC, et les documents d'orientation des ministères de la santé nationaux ou des payeurs publics.

Pour traduire ce bassin de demande en un modèle de valeur, nous avons également vérifié les preuves relatives aux normes de traitement et à la durée des schémas thérapeutiques issues de revues à comité de lecture et d'organismes de directives cliniques. Nous avons utilisé les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée pour vérifier la cohérence du mix thérapeutique et l'orientation des prix. Lorsque cela était utile, nous avons référencé des données financières d'entreprises payantes et des abonnements de veille ainsi qu'un abonnement à une base de données de brevets pour suivre les signaux de calendrier du pipeline et l'exposition du portefeuille. Les sources énumérées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte, les vérifications croisées et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la proportion de patients diagnostiqués effectivement traités, de la manière dont les schémas thérapeutiques sont choisis en pratique, et de la façon dont les évolutions de prix du tarif public au prix net sont gérées selon les régions. Nous avons échangé avec un ensemble de fabricants, distributeurs, cliniciens et experts du côté des payeurs à travers l'APAC, l'EMEA et les Amériques, afin que les hypothèses finales reflètent les schémas réels d'accès, de changement de traitement et d'adhésion.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment haut de gamme : 39 % | Cadres dirigeants (CXO) : 15 % | APAC : 38 % |

| Segment intermédiaire : 43 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 35 % |

| Petits acteurs : 18 % | Managers : 60 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une logique épidémiologique descendante, où les taux de prévalence et de diagnostic sont convertis en une cohorte traitable adressable, puis multipliés par l'initiation du traitement, la durée du schéma thérapeutique et le coût annuel moyen du traitement. Une fois le bassin traité constitué, les totaux ont été vérifiés par rapport à des approximations ascendantes sélectives, telles que des points de prix échantillonnés dans les principales classes thérapeutiques et une consolidation limitée de l'exposition des fournisseurs par région. Nous avons ensuite ajusté lorsque des écarts persistaient.

Les intrants qui influencent sensiblement le modèle incluent la prévalence de l'hépatite B et C chroniques, la couverture du dépistage et du diagnostic, les règles d'éligibilité au traitement et leur adoption, les évolutions du mix de schémas thérapeutiques (y compris les options pangénotypiques le cas échéant), l'entrée des génériques et l'érosion des prix, ainsi que l'expansion du remboursement modifiant l'accès. Les prévisions ont utilisé une analyse de scénarios ancrée sur les avis d'experts concernant les actions politiques, le calendrier du pipeline et l'évolution des prix attendue par grande région, puis intégrée dans un scénario de base afin que l'évolution d'une année à l'autre reste explicable. Lorsque des lacunes de données locales existaient, les hypothèses ont été comblées à l'aide de pays de référence présentant des directives et des niveaux de revenu similaires, suivies de re-vérifications avec les interviewés régionaux.

Validation des données et cycle de mise à jour

Les résultats ont été validés par des vérifications croisées répétées entre le modèle basé sur les patients et des signaux indépendants tels que l'orientation du volume thérapeutique, les changements de politique de remboursement et les mises à jour majeures des directives, ce qui aide à détecter précocement des sauts irréalistes. Lorsque des écarts apparaissaient, les analystes revérifiaient les étapes de conversion, retestaient les hypothèses de prix, et recontactaient les experts concernés si le changement était lié à l'accès, aux génériques ou à un changement clinique important.

Avant validation finale, le travail passe par des revues internes en plusieurs étapes afin que les hypothèses et les calculs soient cohérents entre les régions et les périodes. Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'une approbation majeure, une mise à jour de sécurité, un événement de prix ou un changement de politique peut modifier les volumes traités ou les coûts réalisés. Une vérification finale avant livraison est effectuée afin que les clients reçoivent la dernière version du modèle et des commentaires.

Taille du marché des traitements contre l'hépatite selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les traitements contre l'hépatite peuvent paraître différentes même lorsqu'elles utilisent le même intitulé, car les périmètres sous-jacents et les étapes de conversion ne sont pas toujours alignés. Les différences proviennent généralement de ce qui est comptabilisé comme valeur de traitement, des types d'hépatite mis en avant, et de la manière dont l'érosion des prix et les évolutions d'accès sont intégrées dans les prévisions.

En suivant les constructions de patients traités et les mises à jour des coûts des schémas thérapeutiques, Mordor Intelligence maintient l'estimation ancrée sur la conversion du diagnostic en traitement plutôt que de s'appuyer principalement sur des instantanés de revenus, ce qui explique que certains éditeurs affichent des chiffres légèrement plus élevés ou plus bas selon leur inclusion d'éléments adjacents et le calendrier de leurs hypothèses de prix.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,44 milliards USD (2025) | |

| Cabinet de conseil mondial A | 17,36 milliards USD (2025) | Utilise une base 2024 et peut appliquer une moyenne plus large pour les prix et la durée des traitements selon les régions, ce qui peut atténuer les étapes de remboursement au niveau des pays et d'érosion par les génériques. |

| Éditeur sectoriel B | 17,80 milliards USD (2025) | S'appuie souvent sur une adoption optimiste et une expansion plus rapide des volumes traités, et le parcours tarifaire peut être moins explicite concernant les ajustements du tarif public au prix net et le calendrier de l'impact des génériques. |

L'écart n'est pas très important, mais il s'explique une fois que le périmètre et le calendrier des intrants sont rendus visibles. Notre approche reste traçable car chaque région se rattache à une cohorte traitée, un mix de schémas thérapeutiques et une trajectoire de coûts actualisée, ce qui rend le chiffre plus facile à défendre et à actualiser en cas d'évolution de l'accès ou des prix.

Questions clés auxquelles répond le rapport

Comment les contrats gouvernementaux par abonnement façonnent-ils l'accès aux thérapies contre l'hépatite ?

Les modèles d'abonnement au niveau des États fixent des paiements annuels forfaitaires pour un approvisionnement illimité en médicaments, offrant aux payeurs une certitude budgétaire tout en permettant aux fabricants des volumes prévisibles. Cet arrangement accélère l'initiation du traitement parmi les populations mal desservies et inspire des cadres similaires dans d'autres marchés à revenus élevés.

Pourquoi le secteur pivote-t-il de la suppression virale vers des stratégies de guérison fonctionnelle ?

Les schémas thérapeutiques suppressifs nécessitent une observance à vie et une surveillance continue, tandis que les protocoles de guérison fonctionnelle visent à éliminer les antigènes viraux et à rétablir un contrôle immunitaire durable. Atteindre cet objectif peut raccourcir ou éliminer la thérapie, réduire les coûts à long terme des maladies hépatiques et ouvrir un espace concurrentiel pour les modalités de nouvelle génération.

Quel rôle jouent les anticorps monoclonaux dans les schémas thérapeutiques émergents contre l'hépatite B ?

Les nouveaux anticorps polyclonaux et bispécifiques peuvent neutraliser les antigènes de surface circulants et améliorer la reconnaissance immunitaire des hépatocytes infectés. Associés à des inhibiteurs de capside ou à des agents ARNsi, ils forment des combinaisons à mécanismes multiples qui augmentent la probabilité de perte antigénique soutenue.

Comment la télé-hépatologie modifie-t-elle l'engagement des patients et l'observance du traitement ?

Les programmes de consultation virtuelle intègrent le dépistage, la prescription et les visites de suivi sur une seule plateforme, réduisant les contraintes de déplacement et les temps d'attente. Les premiers projets pilotes rapportent des taux d'inscription et d'achèvement nettement plus élevés par rapport aux parcours de référence traditionnels, faisant de la prestation numérique un différenciateur concurrentiel clé.

De quelle manière les politiques de remboursement influencent-elles la sélection des thérapies en Europe ?

Les accords basés sur les résultats lient le paiement à la clairance virale en conditions réelles, poussant les cliniciens à privilégier les schémas thérapeutiques présentant une efficacité robuste sur tous les génotypes et profils de patients. Cela a encouragé l'adoption rapide d'options pangénotypiques à courte durée et créé des incitations pour les entreprises à générer des preuves post-commercialisation.

Quelles considérations relatives à la chaîne d'approvisionnement sont essentielles pour les fabricants de médicaments contre l'hépatite ciblant les économies émergentes ?

La production de principes actifs pharmaceutiques est fortement concentrée dans quelques pays, faisant des perturbations localisées un risque significatif. La diversification des sources d'approvisionnement, la création de pôles de formulation régionaux et l'adoption d'un suivi basé sur la chaîne de blocs contribuent à assurer la continuité et à renforcer la confiance des payeurs dans l'accès à long terme.

Dernière mise à jour de la page le: