Taille et part du marché des médicaments contre l'insuffisance cardiaque congestive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.56 Milliards de dollars |

| Taille du Marché (2031) | 15.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre l'insuffisance cardiaque congestive par Mordor Intelligence

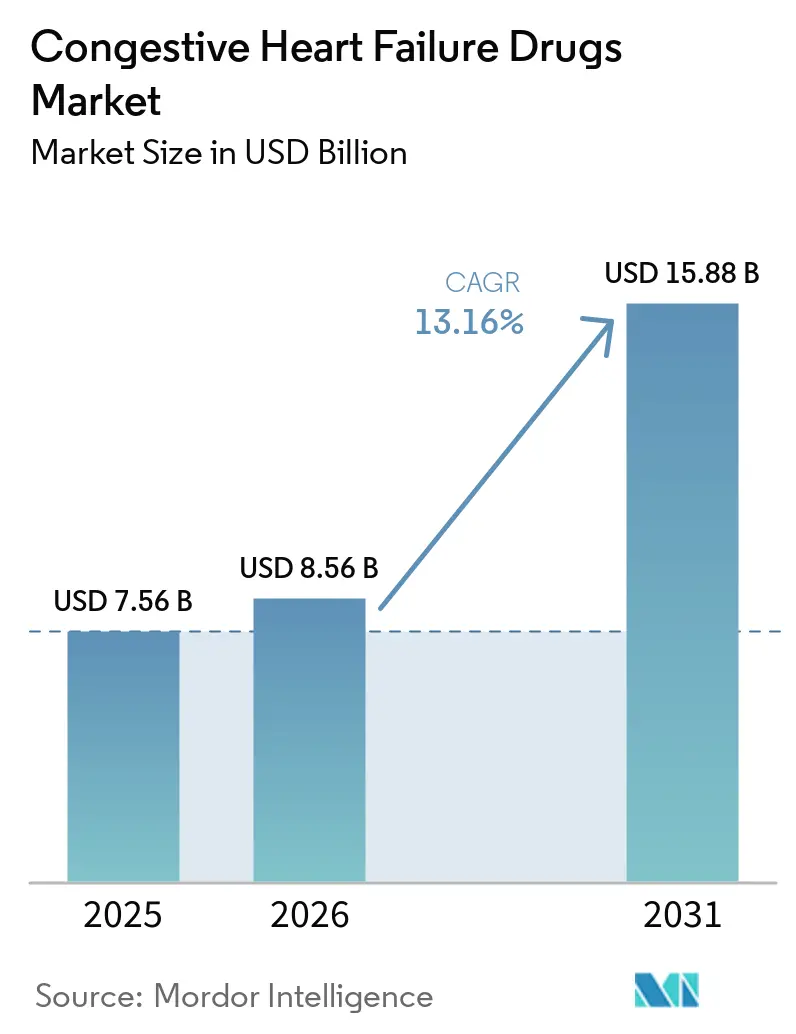

La taille du marché des médicaments contre l'insuffisance cardiaque congestive était évaluée à 7,56 milliards USD en 2025 et devrait croître de 8,56 milliards USD en 2026 pour atteindre 15,88 milliards USD d'ici 2031, à un CAGR de 13,16 % durant la période de prévision (2026-2031).

Le marché des médicaments contre l'insuffisance cardiaque congestive connaît une croissance en raison d'un passage des traitements monothérapeutiques axés sur les symptômes à l'adoption plus précoce de multiples thérapies recommandées par les directives cliniques. La prévalence mondiale de l'insuffisance cardiaque est passée de 25,43 millions de cas en 1990 à 55,50 millions en 2024. La hausse des taux d'obésité et de diabète accentue davantage cette tendance, avec 878 millions d'adultes vivant avec l'obésité en 2024 et 11,1 % des adultes âgés de 20 à 79 ans projetés comme diabétiques d'ici 2025.[1]Global Burden of Disease Collaborative Network, "Fardeau mondial, régional et national de l'insuffisance cardiaque et de ses causes sous-jacentes, 1990–2021 : résultats de l'étude sur le fardeau mondial des maladies 2021," European Heart Journal, pmc.ncbi.nlm.nih.gov Le marché est également soutenu par des modèles de soins mettant l'accent sur la gestion de la congestion à domicile et des circuits simplifiés pour la délivrance répétée aux utilisateurs à long terme. De plus, les nouvelles approbations de la finérénone et du vutrisiran ont élargi le paysage thérapeutique, intensifiant la concurrence dans les segments HFmrEF, HFpEF et ATTR-CM.

Principaux enseignements du rapport

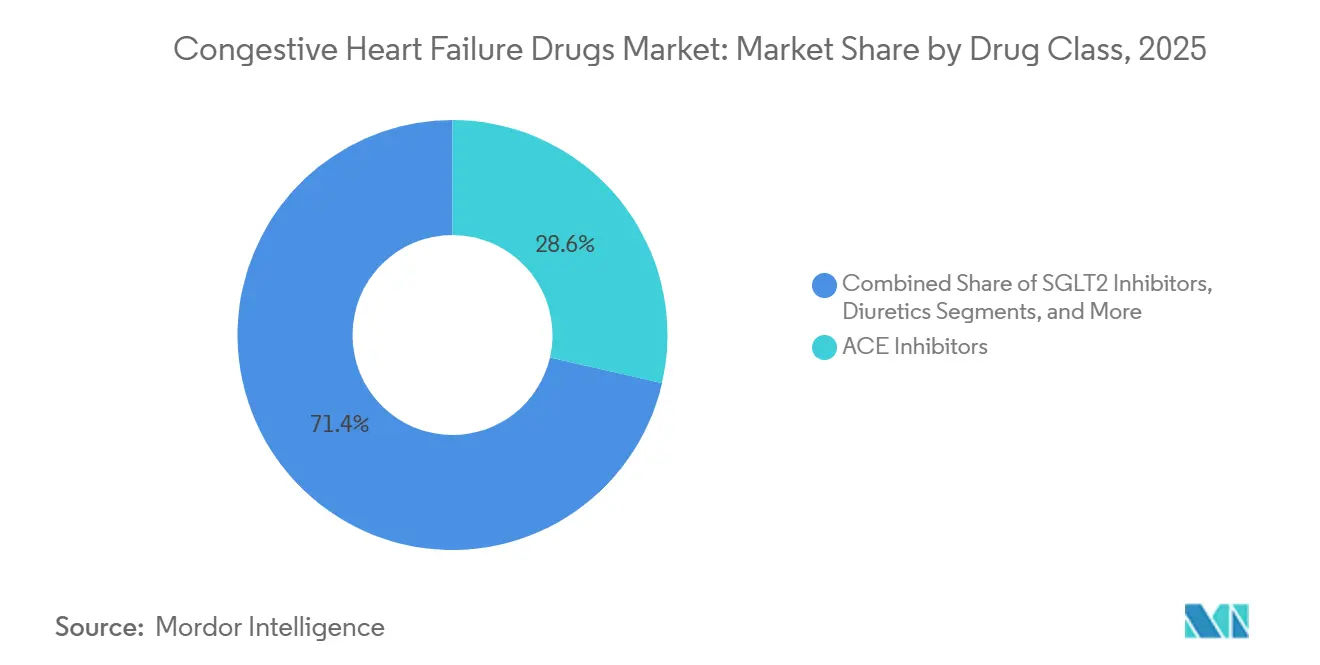

- Par classe thérapeutique, les inhibiteurs de l'ECA détenaient 28,60 % de la part du marché des médicaments contre l'insuffisance cardiaque congestive en 2025, tandis que la taille du marché des médicaments contre l'insuffisance cardiaque congestive pour les inhibiteurs du SGLT2 devrait s'étendre à un CAGR de 14,99 % de 2026 à 2031.

- Par voie d'administration, les formulations orales représentaient 76,45 % du chiffre d'affaires en 2025, tandis que la taille du marché des médicaments contre l'insuffisance cardiaque congestive pour les formulations injectables devrait progresser à un CAGR de 16,95 % jusqu'en 2031.

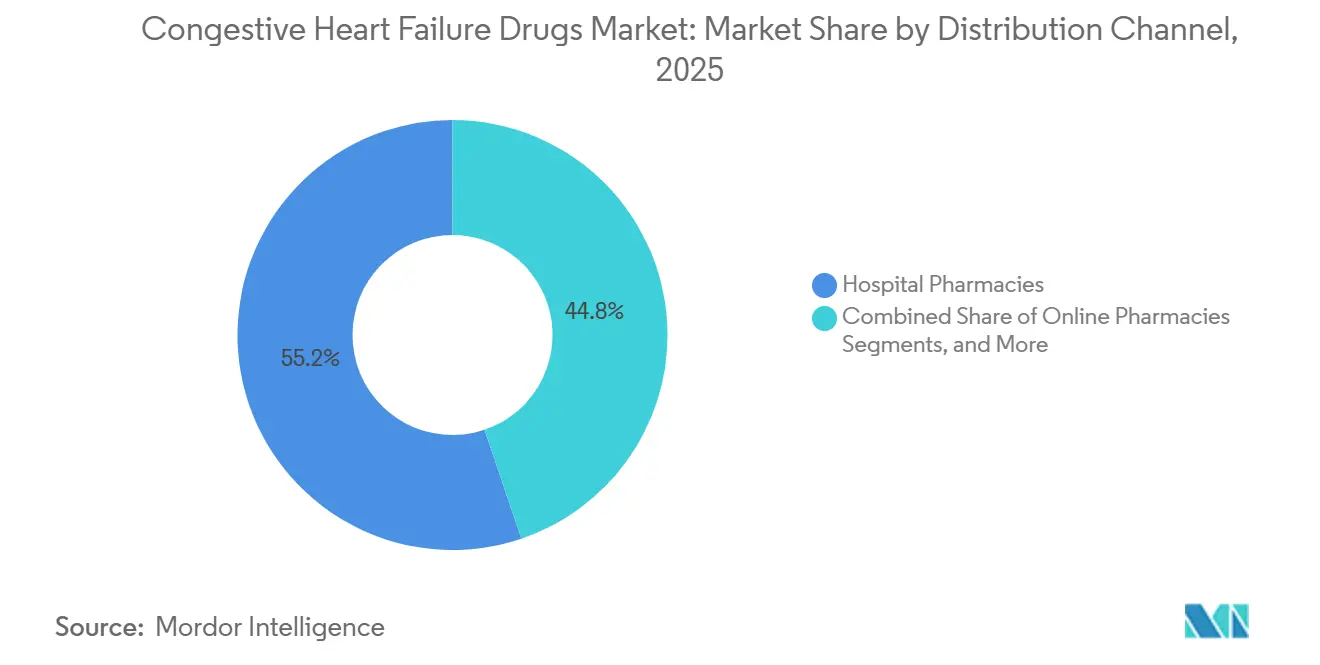

- Par canal de distribution, les pharmacies hospitalières ont capté 55,22 % du chiffre d'affaires en 2025, tandis que les pharmacies en ligne devraient croître à un CAGR de 16,55 % jusqu'en 2031.

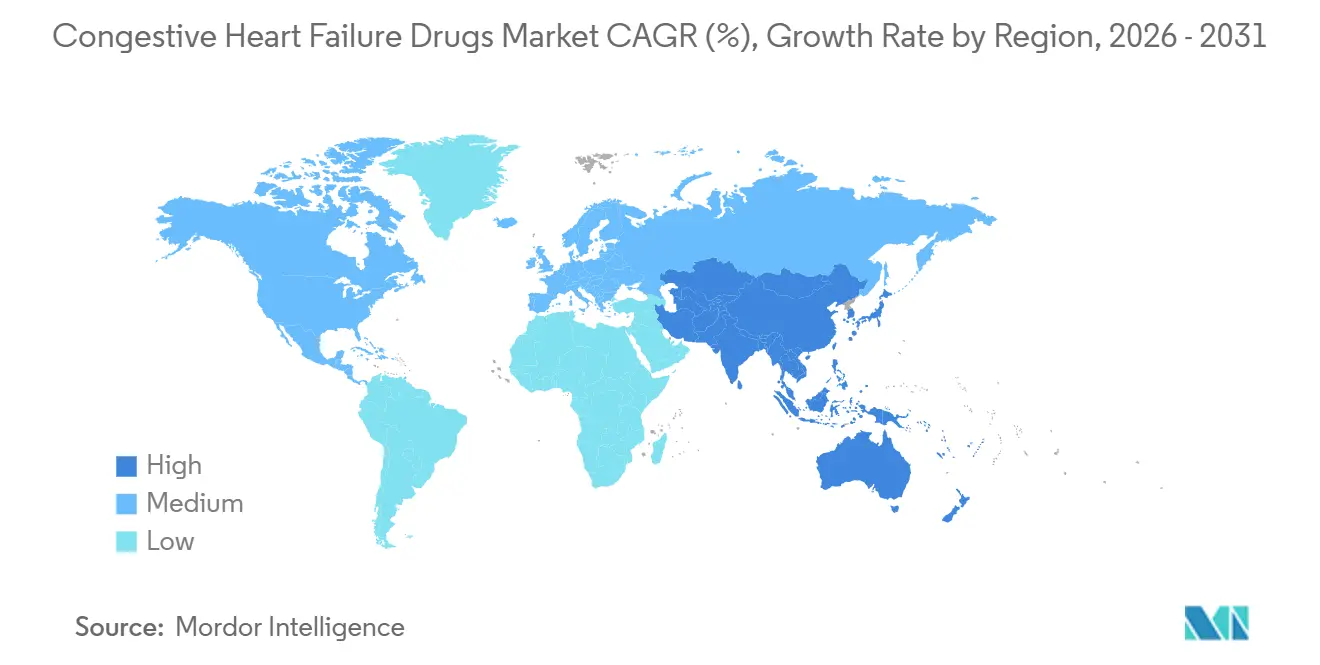

- Par géographie, l'Amérique du Nord détenait 39,52 % de la part du marché des médicaments contre l'insuffisance cardiaque congestive en 2025, tandis que la taille du marché des médicaments contre l'insuffisance cardiaque congestive en Asie-Pacifique devrait progresser à un CAGR de 15,26 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des médicaments contre l'insuffisance cardiaque congestive

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Adoption croissante des thérapies guidées par les recommandations cliniques dans l'ensemble des phénotypes d'insuffisance cardiaque | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Prévalence croissante de l'insuffisance cardiaque liée à l'obésité, au diabète et au vieillissement | +2.5% | Mondial, intensité la plus élevée en Asie-Pacifique et MEA | Long terme (≥ 4 ans) |

| Diagnostic plus précoce et durée de traitement plus longue dans l'insuffisance cardiaque chronique | +1.6% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Dynamique d'approbation pour de nouvelles indications dans le HFmrEF et le HFpEF | +2.3% | États-Unis, UE, Japon en tête, marchés émergents en retard | Court terme (≤ 2 ans) |

| Évolution vers des schémas thérapeutiques d'entretien à long terme et à plusieurs médicaments | +1.5% | Mondial, pénétration plus élevée dans les marchés développés | Moyen terme (2 à 4 ans) |

| Développement de la gestion de la congestion à domicile et en ambulatoire | +1.1% | Amérique du Nord, Europe occidentale, Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des thérapies guidées par les recommandations cliniques dans l'ensemble des phénotypes d'insuffisance cardiaque

Le marché des médicaments contre l'insuffisance cardiaque congestive bénéficie d'un modèle de traitement qui initie les thérapies de base plus tôt dans le parcours de soins. Les équipes soignantes mettent désormais en œuvre des combinaisons basées sur des protocoles au lieu d'ajouter des médicaments un par un à mesure que les symptômes s'aggravent. La mise à jour ciblée 2025 de l'ESC a accordé à la dapagliflozine et à l'empagliflozine le statut de classe IA pour le HFmrEF et le HFpEF, élargissant les options thérapeutiques pour des groupes de patients jusqu'alors insuffisamment pris en charge.[2]M. Al-Sadawi et al., "Le rôle des inhibiteurs du SGLT2 à tous les stades de l'insuffisance cardiaque et les mécanismes du bénéfice clinique précoce, de la prévention à l'insuffisance cardiaque avancée," Biomedicines, mdpi.com De même, les recommandations d'experts chinois ont approuvé les inhibiteurs du SGLT2 pour les patients symptomatiques atteints de HFrEF, indépendamment du statut diabétique, reflétant une évolution mondiale des approches thérapeutiques. Cela a élargi la base de patients éligibles au-delà de la population traditionnelle HFrEF, stimulant la croissance du marché.

Prévalence croissante de l'insuffisance cardiaque liée à l'obésité, au diabète et au vieillissement

Le marché des médicaments contre l'insuffisance cardiaque congestive est en croissance en raison d'un fardeau croissant de la maladie dans tous les groupes d'âge et profils de risque. En 2024, l'obésité mondiale touchait 878 millions d'adultes, l'IMC élevé contribuant à près de 10 % des décès cardiovasculaires.[3]Fédération mondiale du cœur, "Rapport mondial sur le cœur 2025," Fédération mondiale du cœur, world-heart-federation.org D'ici 2025, le diabète touchait 11,1 % des adultes âgés de 20 à 79 ans, avec plus de 40 % des cas non diagnostiqués, entraînant un retard de traitement et une dépendance accrue aux médicaments. La prévalence mondiale de l'insuffisance cardiaque a atteint 55,50 millions de cas en 2024, plus que doublant depuis 1990, avec une hausse notable chez les jeunes adultes.[4]Fédération internationale du diabète, "Atlas du diabète de la FID, 11e édition, Faits et chiffres sur le diabète," FID, idf.org Cette tendance soutient la croissance du marché, car l'apparition plus précoce de la maladie prolonge la durée du traitement et les besoins en thérapie chronique.

Dynamique d'approbation pour de nouvelles indications dans le HFmrEF et le HFpEF

Le marché des médicaments contre l'insuffisance cardiaque congestive s'élargit grâce aux approbations ciblant des groupes de patients insuffisamment pris en charge. KERENDIA de Bayer a reçu l'approbation de la FDA en juillet 2025 pour les patients atteints d'insuffisance cardiaque avec une FEVG de 40 % ou plus, suivie des autorisations de la Commission européenne et de la MHRA britannique en mars 2026. Cela a élargi la classe des ARM non stéroïdiens à une population plus large de HFmrEF et HFpEF. De plus, la FDA a approuvé AMVUTTRA, la première thérapie par ARNi à réduire la mortalité cardiovasculaire et les hospitalisations dans l'ATTR-CM. Ces développements diversifient le marché, réduisant la dépendance aux classes thérapeutiques plus anciennes et introduisant des produits premium avec des mécanismes avancés.

Développement de la gestion de la congestion à domicile et en ambulatoire

Le marché des médicaments contre l'insuffisance cardiaque congestive progresse avec un passage vers la gestion de la congestion à domicile et en ambulatoire. En octobre 2025, la FDA a approuvé Lasix ONYU, permettant aux patients de s'auto-administrer du furosémide sous-cutané à domicile sans supervision clinique. Les résultats de la phase 3 SUBCUT HF II en mai 2026 ont montré que les patients sous Lasix ONYU ont passé 4 jours d'hospitalisation de moins par rapport au furosémide IV standard, renforçant l'argument en faveur de la diurèse à domicile. Corstasis a également reçu l'approbation de la FDA en septembre 2025 pour ENBUMYST, un spray nasal de bumétanide, élargissant les options ambulatoires pour la gestion des œdèmes. Ces innovations améliorent l'accessibilité au traitement et soutiennent une croissance durable du marché.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Pression des génériques et des appels d'offres sur les classes thérapeutiques matures | -1.8% | Mondial, plus aigu aux États-Unis et en Europe occidentale | Court terme (≤ 2 ans) |

| Préoccupations de sécurité, limites de tolérance et défis d'optimisation des doses | -0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Charge de surveillance élevée pour les patients atteints de multimorbidité | -0.7% | Marchés en développement et contextes à faibles revenus | Long terme (≥ 4 ans) |

| Friction liée au remboursement pour les thérapies plus récentes dans les contextes basés sur la valeur | -1.4% | États-Unis, UE, NICE, organismes d'évaluation des technologies de santé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression des génériques et des appels d'offres sur les classes thérapeutiques matures

Le marché des médicaments contre l'insuffisance cardiaque congestive, dominé par des thérapies matures, fait face à des pressions tarifaires significatives. Les classes établies telles que les inhibiteurs de l'ECA, les bêtabloquants et la classe des ARNI sont soumises à une concurrence croissante des génériques, réduisant les revenus par ordonnance malgré des volumes de patients stables. Entresto, le principal produit de marque dans ce segment, a connu l'entrée de génériques aux États-Unis au troisième trimestre 2025. Novartis a signalé une baisse de revenus de 42 % en glissement annuel à 1,3 milliard USD au premier trimestre 2026, soulignant l'érosion rapide des revenus suite à la perte d'exclusivité. Les systèmes d'approvisionnement basés sur le volume compriment davantage les prix et déplacent la demande vers des fournisseurs à faible coût, créant un fossé où les classes thérapeutiques plus anciennes conservent de larges bases de patients mais contribuent peu à la croissance des revenus, tandis que la croissance des produits de marque repose sur des produits plus récents.

Friction liée au remboursement pour les thérapies plus récentes dans les contextes basés sur la valeur

Le marché des médicaments contre l'insuffisance cardiaque congestive rencontre des défis lorsque les thérapies plus récentes passent de l'approbation réglementaire à l'évaluation par les payeurs. Les comparaisons coût-efficacité avec les génériques à faible coût retardent souvent la couverture, même pour les médicaments disposant de données cliniques solides. Par exemple, le NICE a approuvé la dapagliflozine pour le HFpEF et le HFmrEF au Royaume-Uni, mais des délais d'accès de plus de 12 mois entre l'approbation réglementaire et l'adoption plus large dans les formulaires ont freiné l'élan des ventes initiales. Les nouveaux entrants à prix premium tels que la finérénone, le vutrisiran et le sotagliflozine font face aux exigences des payeurs en matière de résultats en vie réelle en complément des données d'essais, entraînant des retards commerciaux, notamment dans le HFpEF, où les nouveaux produits sont encore en train de construire leur accès et leurs historiques comparatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les inhibiteurs du SGLT2 réorganisent une hiérarchie de prescription vieille de plusieurs décennies

En 2025, les inhibiteurs de l'ECA représentaient 28,60 % du chiffre d'affaires, maintenant leur position de classe thérapeutique dominante en raison de leur accessibilité financière, de leur large disponibilité et de leur rôle établi dans la prise en charge de l'insuffisance cardiaque. Leur dominance reflète une utilisation de première ligne de longue date dans les formulaires nationaux et les recommandations cliniques, malgré une tarification mature. Les ARA servent d'alternatives pour les patients intolérants aux inhibiteurs de l'ECA, tandis que les bêtabloquants restent essentiels dans la thérapie guidée par les recommandations pour le HFrEF. Les diurétiques continuent d'afficher des volumes de prescription élevés, bien que de nouveaux formats de délivrance visent à améliorer leur valeur. La finérénone redéfinit la catégorie des antagonistes de l'aldostérone en étendant son utilisation au HFmrEF et au HFpEF après des approbations aux États-Unis, en Europe et au Royaume-Uni.

Le marché des inhibiteurs du SGLT2 pour les médicaments contre l'insuffisance cardiaque congestive devrait croître à un CAGR de 14,99 % de 2026 à 2031, ce qui en fait la classe thérapeutique à la croissance la plus rapide durant cette période. La croissance est portée par le soutien total des recommandations cliniques pour la fraction d'éjection et le succès commercial de Jardiance et Farxiga, qui génèrent déjà des revenus mondiaux significatifs. Une méta-analyse a renforcé leur valeur clinique dans le HFpEF, montrant une réduction des risques d'hospitalisation et une amélioration des résultats pour les patients, soutenant une adoption plus large.

Par voie d'administration : la délivrance sous-cutanée perturbe l'équilibre oral-volumique

Les formulations orales détenaient 76,45 % du chiffre d'affaires en 2025, reflétant leur dominance dans les thérapies d'entretien ambulatoires de l'insuffisance cardiaque. Des médicaments tels que les inhibiteurs de l'ECA, les bêtabloquants, les ARA, les inhibiteurs du SGLT2 et les ARNI soutiennent cette tendance en raison de leur utilisation quotidienne à long terme. Le modèle de traitement renforce la dominance orale en ajoutant des agents aux schémas thérapeutiques existants plutôt qu'en les remplaçant. Les autres voies d'administration restent limitées, avec un impact commercial minimal. La thérapie orale continue de s'aligner sur la nature chronique de la prise en charge de l'insuffisance cardiaque.

Les formulations injectables devraient croître à un CAGR de 16,95 % jusqu'en 2031, ce qui en fait la voie d'administration à la croissance la plus rapide malgré leur taille inférieure aux thérapies orales. Cette croissance est portée par des produits innovants permettant une administration à domicile ou dans des contextes de soins moins aigus. Lasix ONYU, avec des données de phase 3 en 2026 montrant 4 jours d'hospitalisation de moins par rapport au furosémide IV standard, offre aux payeurs des incitations économiques pour le traitement sous-cutané à domicile. Le vutrisiran ajoute un potentiel de croissance avec son schéma sous-cutané trimestriel, combinant une tarification premium avec une fréquence d'administration réduite. Des outils comme ENBUMYST élargissent davantage les options ambulatoires, rendant les injectables de plus en plus liés à la commodité et aux changements de lieu de soins.

Par canal de distribution : les pharmacies numériques gagnent du terrain face aux acteurs institutionnels établis

Les pharmacies hospitalières ont capté 55,22 % des revenus de distribution en 2025, maintenant leur avance en raison de leur rôle dans l'initiation des thérapies complexes. La décompensation aiguë, les premières délivrances pour les agents à haute valeur et les ajustements de doses lors des traitements sous surveillance soutiennent la dispensation en milieu hospitalier. Ce canal bénéficie de l'implication des cardiologues et des systèmes de santé accrédités dans la thérapie guidée par les recommandations à plusieurs médicaments. Les pharmacies de détail restent essentielles pour les ordonnances répétées dans les classes thérapeutiques matures telles que les inhibiteurs de l'ECA, les bêtabloquants et les diurétiques, bien que leur croissance soit plus régulière. Les canaux institutionnels continuent de dominer l'initiation du traitement et les ajustements cliniques.

Les pharmacies en ligne devraient croître à un CAGR de 16,55 % de 2026 à 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. La télémédecine, la prescription électronique et les préférences des patients pour les renouvellements à distance alimentent ce changement. Dans la prise en charge de l'insuffisance cardiaque, les difficultés de mobilité et la fatigue rendent la dispensation numérique plus attrayante pour les patients atteints d'une maladie avancée. Les plateformes numériques complètent également la surveillance à distance et les programmes d'adhérence post-hospitalisation, garantissant que les patients restent sous traitement après l'hospitalisation. Par conséquent, les pharmacies en ligne devraient jouer un rôle plus important dans la dispensation d'entretien, tandis que les pharmacies hospitalières restent centrales pour l'initiation du traitement dirigée par les spécialistes.

Analyse géographique

En 2025, l'Amérique du Nord représentait 39,52 % des revenus du marché des médicaments contre l'insuffisance cardiaque congestive, assurant la plus grande part de marché. Les États-Unis alimentent cette dominance grâce à des dépenses pharmaceutiques élevées, une infrastructure cardiologique avancée et une adoption rapide des recommandations mises à jour dans les principaux systèmes de santé. Ce marché a également été le premier à approuver des médicaments clés en 2025 et 2026, notamment KERENDIA, AMVUTTRA, Lasix ONYU et ENBUMYST. Bien que l'entrée du sacubitril/valsartan générique aux États-Unis réduise les revenus des ARNI de marque, elle élargit l'accès pour les payeurs sensibles aux prix, maintenant une large couverture thérapeutique.

L'Europe reste la deuxième région en importance sur le marché des médicaments contre l'insuffisance cardiaque congestive, soutenue par le cadre des recommandations de l'ESC et les normes de prescription spécialisée. L'Allemagne et le Royaume-Uni sont en tête de l'adoption grâce à leurs systèmes d'évaluation influents, qui facilitent la transition des nouvelles thérapies de l'approbation aux soins remboursés. En mars 2026, la MHRA britannique et la Commission européenne ont approuvé la finérénone pour les adultes atteints d'insuffisance cardiaque avec une FEVG de 40 % ou plus, stimulant le potentiel de croissance de la classe des ARM non stéroïdiens. Cependant, les processus d'évaluation des technologies de santé ralentissent le déploiement des produits premium, créant un chemin d'accès plus mesuré par rapport aux États-Unis.

L'Asie-Pacifique devrait croître à un CAGR de 15,26 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des médicaments contre l'insuffisance cardiaque congestive. La Chine stimule cette croissance avec sa large population non traitée et ses stratégies d'approvisionnement axées sur les prix, qui améliorent l'accès aux médicaments cardiovasculaires matures malgré les pressions sur les prix des produits de marque. L'Inde contribue avec une base de patients croissante liée au vieillissement, au diabète et à l'hypertension, tandis que la Corée du Sud soutient l'adoption des thérapies premium grâce à son réseau de soins spécialisés. Le Japon affiche une croissance régulière, tandis que l'Amérique du Sud, le Moyen-Orient et l'Afrique sont des marchés émergents bénéficiant du vieillissement urbain, de l'expansion des centres cardiovasculaires et de l'amélioration des cadres de remboursement.

Paysage concurrentiel

Le marché des médicaments contre l'insuffisance cardiaque congestive présente un niveau modérément concentré d'innovateurs au sommet d'une base largement fragmentée de fabricants de génériques. AstraZeneca, ainsi que l'alliance de Boehringer Ingelheim et Eli Lilly, est le principal détenteur de la franchise des inhibiteurs du SGLT2. Leurs marques bénéficient d'une large approbation dans l'ensemble du spectre des phénotypes d'insuffisance cardiaque. Bayer a stratégiquement manœuvré KERENDIA à travers une séquence d'approbation rapide aux États-Unis, dans l'UE et au Royaume-Uni, obtenant un leadership précoce dans le segment des ARM non stéroïdiens pour le HFmrEF et le HFpEF. En revanche, Novartis traverse une phase de transition après la perte d'exclusivité d'Entresto aux États-Unis, sa communication aux investisseurs de 2026 mettant en avant la montée en puissance de Leqvio comme pierre angulaire de sa prochaine stratégie de croissance cardiovasculaire.

Le HFpEF représente une opportunité relativement inexploitée sur le marché des médicaments contre l'insuffisance cardiaque congestive, compte tenu du nombre limité d'agents disposant d'une autorisation approuvée. Bristol Myers Squibb capitalise sur ce vide, faisant progresser BMS-986435 (ou MYK-224) en phase 2 dans le programme AURORA. Cette démarche souligne la conviction des grands acteurs qu'il existe encore de la place pour des traitements innovants et modificateurs de la maladie au-delà des normes actuelles. Alnylam, adoptant une position similaire tournée vers l'avenir, travaille sur une ARNi de nouvelle génération. Ils ont positionné le nucresiran bisannuel comme successeur potentiel du vutrisiran, sous réserve de résultats cliniques favorables. Ces initiatives indiquent que la concurrence future sur le marché des médicaments contre l'insuffisance cardiaque congestive ne reposera pas seulement sur les prix et l'accessibilité, mais aussi sur la commodité de la posologie et les mécanismes uniques.

Viatris illustre l'évolution du paysage du marché des médicaments contre l'insuffisance cardiaque congestive. Traditionnellement perçu comme un acteur des génériques, Viatris a fait la une des journaux en lançant Inpefa aux Émirats arabes unis en janvier 2026, dans le cadre d'un accord de licence exclusif avec Lexicon. Teva et Viatris opèrent tous deux dans les segments générique et innovant, reflétant les frontières de plus en plus floues de ces modèles concurrentiels. Le succès sur ce marché nécessite plus qu'une approbation de produit ; les entreprises doivent fournir des preuves solides pour les évaluations des payeurs, mettre en œuvre des stratégies de canal qui encouragent les comportements de renouvellement et aligner le calendrier de lancement sur les tendances de prescription des spécialistes. Bien que les premières approbations de la FDA donnent souvent le rythme des grands lancements, la prévalence des classes génériques établies empêche le marché d'être dominé par quelques entreprises.

Leaders du secteur des médicaments contre l'insuffisance cardiaque congestive

Novartis AG

AstraZeneca PLC

Boehringer Ingelheim International GmbH

Bayer AG

Merck & Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : SQ Innovation a présenté les résultats de l'essai de phase 3 SUBCUT HF II, montrant que Lasix ONYU a réduit les séjours hospitaliers en moyenne de 4 jours par rapport au furosémide IV standard, renforçant l'argument en faveur de la diurèse sous-cutanée à domicile.

- Mars 2026 : Bayer a reçu les approbations pour KERENDIA dans l'UE et au Royaume-Uni pour les adultes atteints d'insuffisance cardiaque avec une FEVG de 40 % ou plus, complétant un balayage réglementaire aux États-Unis, dans l'UE et au Royaume-Uni en 9 mois.

- Janvier 2026 : Viatris a lancé Inpefa aux Émirats arabes unis, marquant sa première commercialisation de l'inhibiteur dual SGLT1/2 en dehors des États-Unis et de l'Europe, suite à un accord de licence avec Lexicon Pharmaceuticals en octobre 2024.

- Septembre 2025 : Hengrui Pharma a signé un accord de licence exclusive avec Braveheart Bio pour HRS-1893, un inhibiteur de la myosine cardiaque, Braveheart dirigeant le développement mondial en dehors de la Chine.

Périmètre du rapport sur le marché mondial des médicaments contre l'insuffisance cardiaque congestive

Selon le périmètre du rapport, l'insuffisance cardiaque congestive (ICC) est traitée à l'aide d'une combinaison de médicaments conçus pour réduire la charge de travail du cœur, prévenir la rétention de liquides et arrêter les dommages structurels au cœur. Le traitement repose généralement sur les « quatre piliers » de la thérapie de l'insuffisance cardiaque.

Le marché des médicaments contre l'insuffisance cardiaque congestive est segmenté par classe thérapeutique, voie d'administration, canal de distribution et géographie. Par classe thérapeutique, le marché comprend les inhibiteurs de l'ECA, les antagonistes des récepteurs de l'angiotensine 2, les bêtabloquants, les diurétiques, les antagonistes de l'aldostérone, les inhibiteurs du SGLT2, les inhibiteurs des récepteurs de l'angiotensine-néprilysine, les inotropes et d'autres classes thérapeutiques. Par voie d'administration, le marché est segmenté en oral, injectable et autres voies d'administration. Par canal de distribution, le marché est catégorisé en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Inhibiteurs de l'ECA |

| Antagonistes des récepteurs de l'angiotensine 2 |

| Bêtabloquants |

| Diurétiques |

| Antagonistes de l'aldostérone |

| Inhibiteurs du SGLT2 |

| Inhibiteurs des récepteurs de l'angiotensine-néprilysine |

| Inotropes |

| Autres classes thérapeutiques |

| Oral |

| Injectable |

| Autres voies d'administration |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Inhibiteurs de l'ECA | |

| Antagonistes des récepteurs de l'angiotensine 2 | ||

| Bêtabloquants | ||

| Diurétiques | ||

| Antagonistes de l'aldostérone | ||

| Inhibiteurs du SGLT2 | ||

| Inhibiteurs des récepteurs de l'angiotensine-néprilysine | ||

| Inotropes | ||

| Autres classes thérapeutiques | ||

| Par voie d'administration | Oral | |

| Injectable | ||

| Autres voies d'administration | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médicaments contre l'insuffisance cardiaque congestive ?

Le marché des médicaments contre l'insuffisance cardiaque congestive a atteint 8,56 milliards USD en 2026 et devrait atteindre 15,88 milliards USD d'ici 2031 à un CAGR de 13,16 %.

Quelle classe thérapeutique génère le plus de revenus et laquelle connaît la croissance la plus rapide ?

Les inhibiteurs de l'ECA étaient en tête avec une part de revenus de 28,60 % en 2025, tandis que les inhibiteurs du SGLT2 devraient connaître la croissance la plus rapide à un CAGR de 14,99 % jusqu'en 2031.

Pourquoi les inhibiteurs du SGLT2 sont-ils de plus en plus utilisés dans le traitement de l'insuffisance cardiaque ?

Leur utilisation est en hausse car le soutien des recommandations cliniques s'étend désormais au HFrEF, au HFmrEF et au HFpEF, ce qui élargit le bassin de patients éligibles et soutient une adoption plus rapide.

Quelle voie d'administration connaît le plus de changements ?

Les médicaments oraux dominaient encore avec une part de 76,45 % en 2025, mais les injectables connaissent une croissance plus rapide à un CAGR de 16,95 % car de nouveaux produits rapprochent la diurèse et les soins spécialisés du domicile.

Quelle région est la plus importante pour la croissance au cours des 5 prochaines années ?

L'Amérique du Nord est restée la plus grande région avec une part de 39,52 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 15,26 % jusqu'en 2031.

Quel est le plus grand risque commercial pour les produits de marque ?

L'entrée des génériques et la pression sur les remboursements sont les principaux risques, comme le montre la baisse de revenus de 42 % en glissement annuel d'Entresto à 1,3 milliard USD au premier trimestre 2026 après l'entrée des génériques aux États-Unis au troisième trimestre 2025.

Dernière mise à jour de la page le: