Taille et part du marché des thérapeutiques de transplantation cardiaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.44 Milliards de dollars |

| Taille du Marché (2031) | 1.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

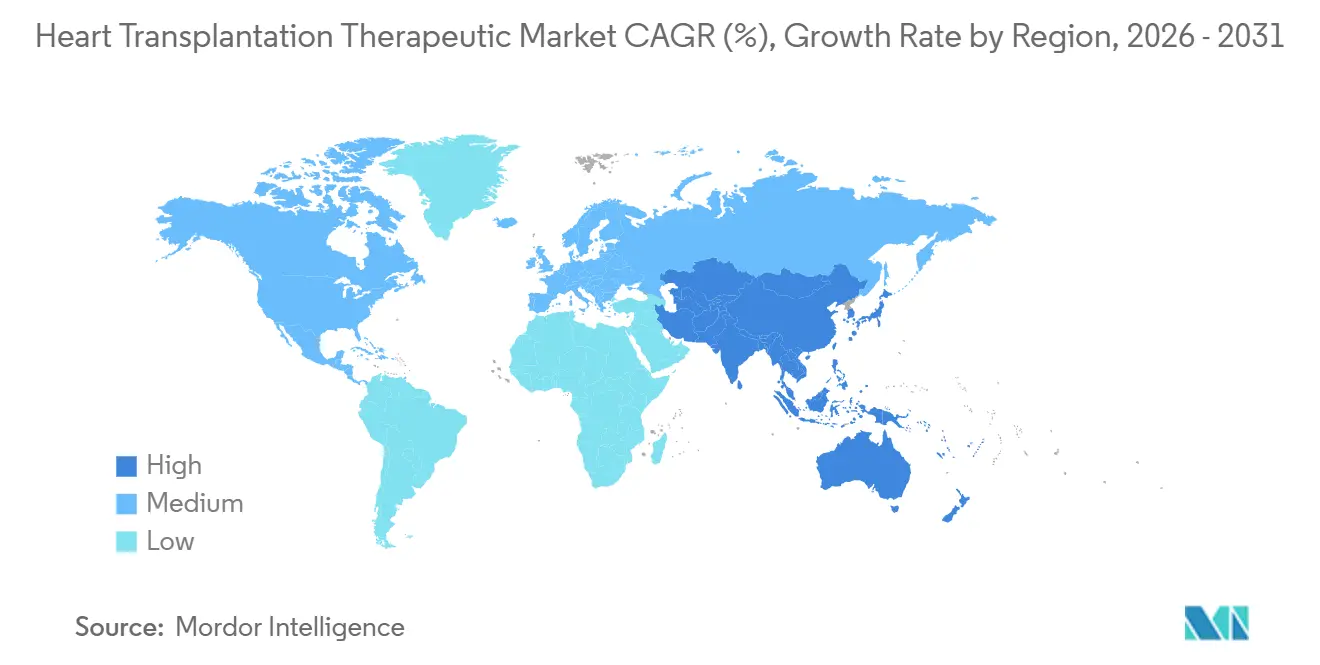

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de transplantation cardiaque par Mordor Intelligence

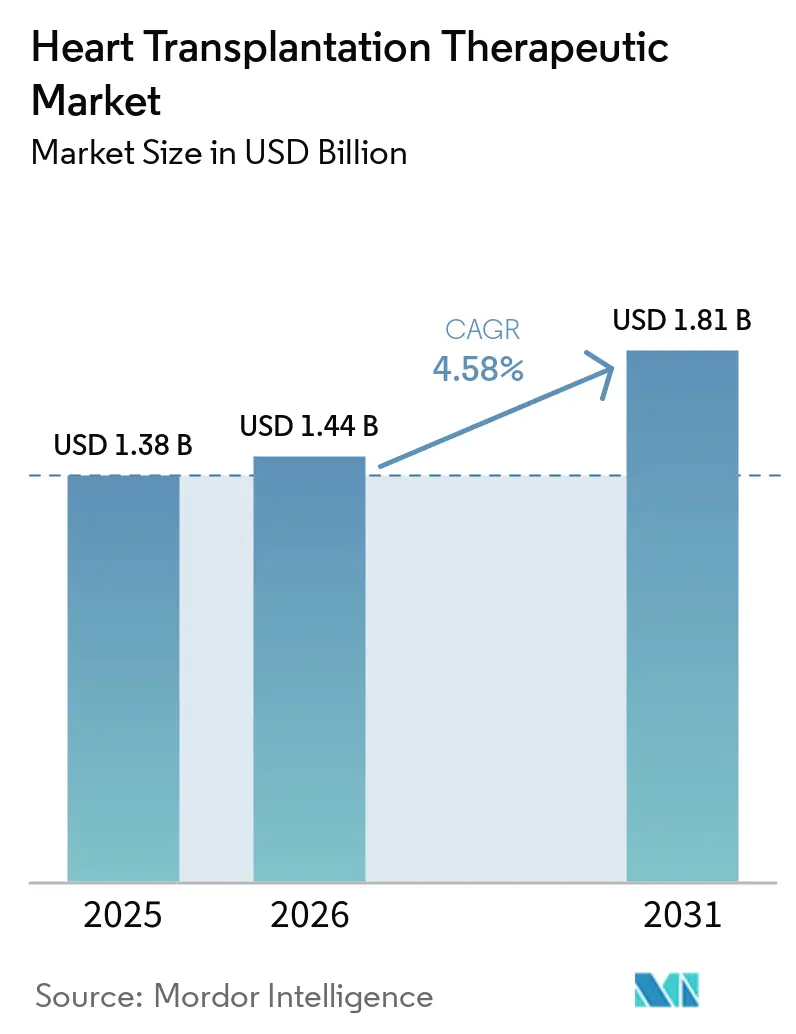

La taille du marché des thérapeutiques de transplantation cardiaque devrait augmenter de 1,38 milliard USD en 2025 à 1,44 milliard USD en 2026 et atteindre 1,81 milliard USD d'ici 2031, avec un CAGR de 4,58 % sur la période 2026-2031.

Le marché des thérapeutiques de transplantation cardiaque se développe en raison des longs cycles de traitement associés à chaque transplantation, qui s'étendent au-delà de la chirurgie sur plusieurs années de thérapie d'entretien. En 2024, 10 287 transplantations cardiaques ont été réalisées dans 59 pays, avec des centres majeurs comme Vanderbilt effectuant 210 transplantations adultes et pédiatriques en 2025. La croissance du marché est soutenue par une meilleure surveillance du rejet, une utilisation accrue de la prophylaxie anti-infectieuse et des parcours de traitement structurés dans les hôpitaux universitaires à fort volume. La concurrence sur le marché est divisée entre les fournisseurs de génériques axés sur le tacrolimus et les thérapies associées, et un segment premium centré sur les biologiques ciblés, la posologie guidée par biomarqueurs et les technologies de préservation des greffons.

Principaux enseignements du rapport

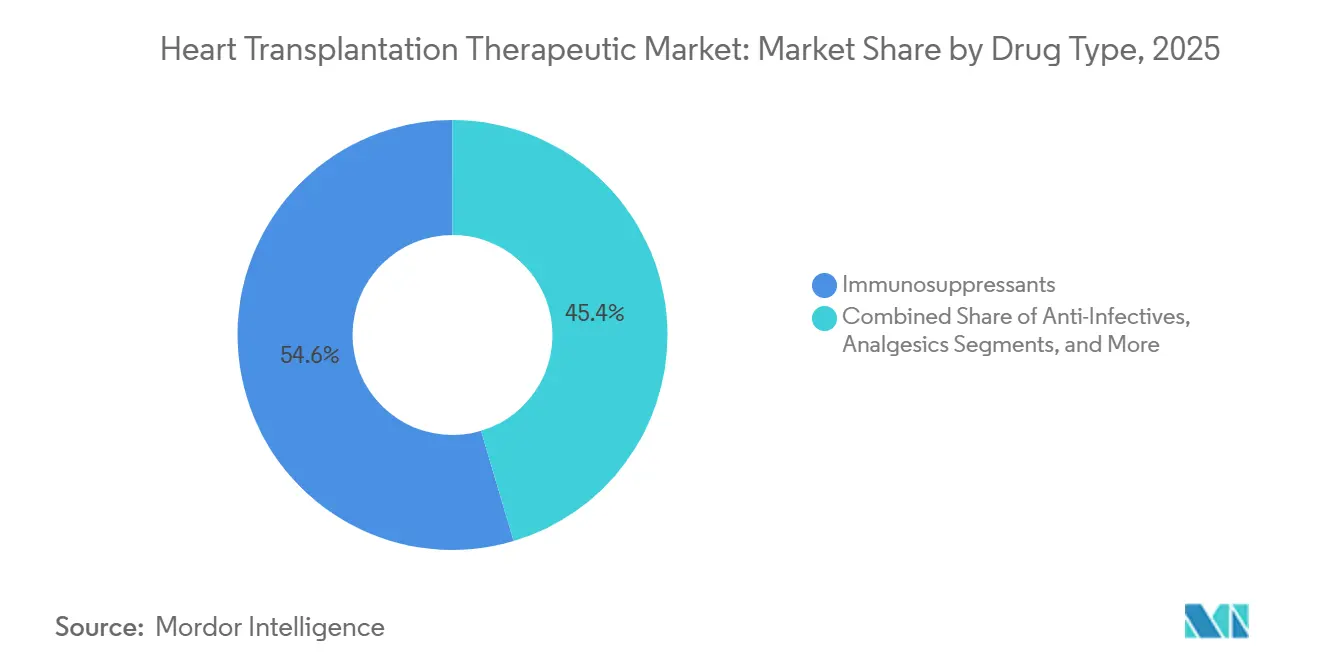

- Par type de médicament, les immunosuppresseurs représentaient 54,60 % du chiffre d'affaires en 2025, tandis que les anti-infectieux devraient se développer à un CAGR de 6,90 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient 61,30 % du chiffre d'affaires en 2025, tandis que les pharmacies en ligne devraient enregistrer le CAGR le plus rapide de 5,95 % jusqu'en 2031.

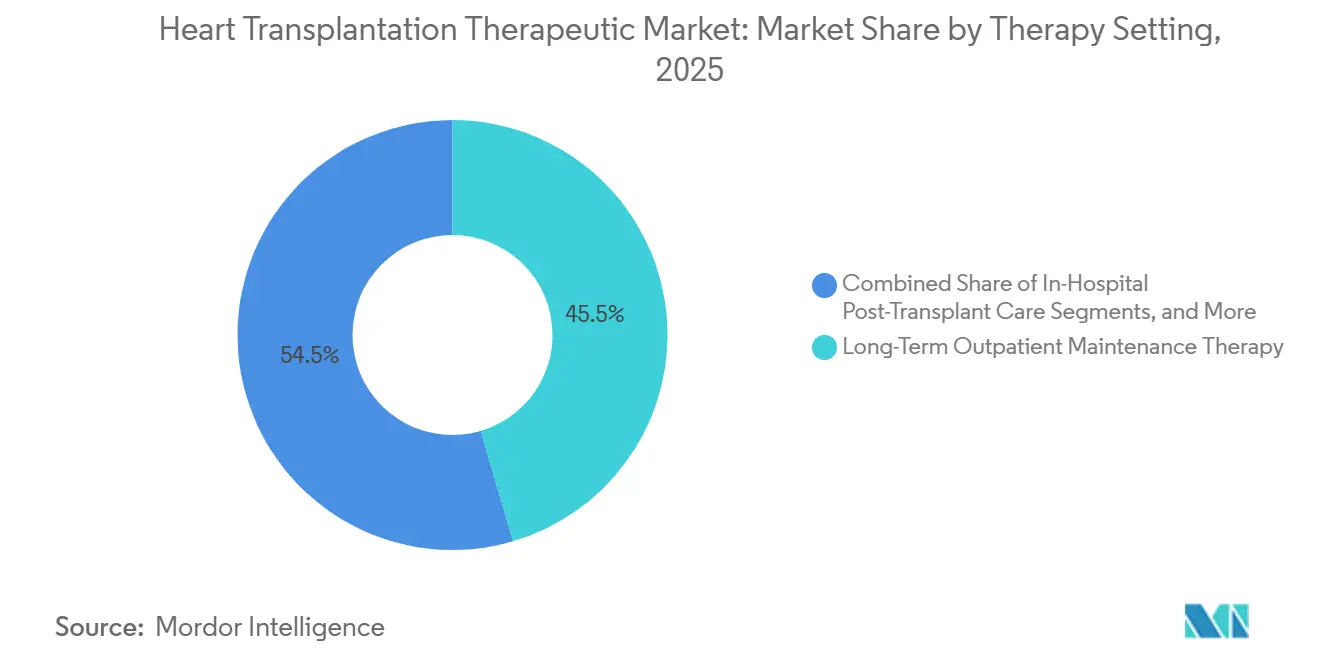

- Par cadre thérapeutique, la thérapie d'entretien ambulatoire à long terme a capturé 45,45 % du chiffre d'affaires en 2025, tandis que les soins post-transplantation en milieu hospitalier devraient croître à un CAGR de 7,69 % jusqu'en 2031.

- Par groupe d'âge des patients, les adultes représentaient 65,45 % du chiffre d'affaires en 2025 et devraient également afficher le CAGR le plus rapide de 7,45 % jusqu'en 2031.

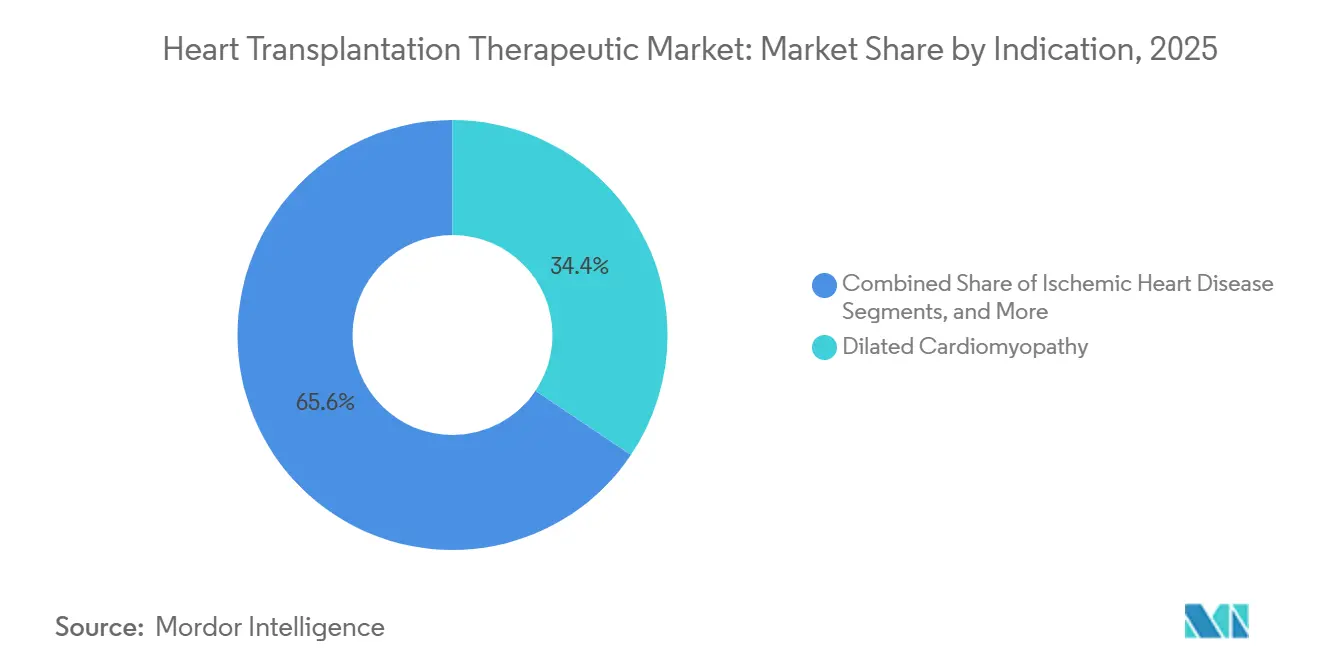

- Par indication, la cardiomyopathie dilatée était en tête avec 34,44 % du chiffre d'affaires en 2025, tandis que la cardiomyopathie hypertrophique devrait progresser à un CAGR de 6,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 40,65 % de la part du marché des thérapeutiques de transplantation cardiaque en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 6,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des thérapeutiques de transplantation cardiaque

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Charge croissante de l'insuffisance cardiaque en phase terminale | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Utilisation croissante des thérapies d'entretien immunosuppressives | +1.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption plus large de la perfusion et de la préservation d'organes ex vivo | +0.7% | Amérique du Nord, Europe, premiers adoptants en Asie-Pacifique | Moyen terme (2-4 ans) |

| Immunosuppression personnalisée guidée par les biomarqueurs | +0.6% | Amérique du Nord, Union Européenne | Long terme (≥ 4 ans) |

| Pression logistique sur les cœurs donneurs liée à la réduction du délai de transplantation | +0.4% | Amérique du Nord, Union Européenne | Court terme (≤ 2 ans) |

| Intensification des protocoles de prévention des infections post-transplantation | +0.4% | Mondial, avec des gains précoces aux États-Unis, en Allemagne, en Espagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de l'insuffisance cardiaque en phase terminale

Le marché des thérapeutiques de transplantation cardiaque est porté par la prévalence croissante de l'insuffisance cardiaque avancée. Une analyse de 2026 a mis en évidence une augmentation de la prévalence standardisée selon l'âge et des années vécues avec un handicap dues à l'insuffisance cardiaque liée aux maladies cardiovasculaires de 1990 à 2025, avec des augmentations significatives chez les personnes âgées de 20 à 54 ans et dans les pays à indice sociodémographique moyen à élevé.[1]Observatoire mondial du don et de la transplantation, "Don et transplantation d'organes dans le monde, Rapport 2024 de l'Observatoire mondial du don et de la transplantation," PMC, pmc.ncbi.nlm.nih.gov La prévalence mondiale de l'insuffisance cardiaque reste élevée avec 64 millions de personnes, garantissant un large vivier de candidats potentiels à la transplantation, bien qu'une fraction seulement progresse jusqu'à la chirurgie. Aux États-Unis, les transplantations cardiaques ont augmenté de 101,1 % entre 2012 et 2024, atteignant 4 599 procédures en 2024, avec 424 transplantations adultes supplémentaires entre 2023 et 2024. Le Rapport mondial sur le cœur 2025 a également identifié la cardiomyopathie liée à l'obésité comme un facteur contributif croissant à l'insuffisance cardiaque, soulignant la nécessité de plans de traitement post-transplantation personnalisés.[2]Weng Kin Lim et al., "Tendances mondiales et projections de l'insuffisance cardiaque liée aux maladies cardiovasculaires, 1990-2050, Une analyse des données sur la charge mondiale des maladies 2021," Médecine interne et d'urgence, link.springer.com

Utilisation croissante des thérapies d'entretien immunosuppressives

Le marché des thérapeutiques de transplantation cardiaque, ancré dans la thérapie d'entretien multi-médicaments à base de tacrolimus, se développe grâce à un meilleur accès et à un affinement du traitement. En janvier 2025, Biocon Pharma a reçu l'approbation de la NMPA en Chine pour les capsules de tacrolimus en dosages de 0,5 mg, 1 mg et 5 mg, élargissant la base d'approvisionnement en génériques. Les recherches sur la variabilité intra-patient du tacrolimus soutiennent une surveillance plus étroite et des formulations assurant une exposition plus stable. Une étude de 2025 a lié la variabilité du tacrolimus à des résultats inférieurs sur l'allogreffe, tandis qu'un article de 2026 a identifié ABCC2 rs2273697 comme déterminant de cette variabilité. Ces résultats favorisent des programmes de dosage structurés dans les centres de haute complexité, équilibrant la concurrence par les prix sur les agents standard avec une différenciation basée sur la valeur dans les schémas thérapeutiques spécialisés.

Adoption plus large de la perfusion et de la préservation d'organes ex vivo

Les avancées en matière de préservation des organes améliorent le marché des thérapeutiques de transplantation cardiaque en convertissant des organes marginaux ou distants en options de transplantation viables. Une analyse du registre thoracique de l'UNOS de janvier 2019 à avril 2025 a montré que la perfusion cardiaque ex vivo atténuait les pénalités de survie liées aux périodes agonales prolongées chez les donneurs après mort circulatoire. Chaque transplantation soutenue par cette méthode ajoute un patient d'entretien à long terme au marché. Les investissements reflètent cette tendance, avec l'acquisition d'OrganOx par Terumo pour 1,5 milliard USD en octobre 2025 et la réception par TransMedics de l'approbation IDE de la FDA en février 2026 pour l'essai OCS ENHANCE Heart, ciblant plus de 650 patients. À mesure que cette infrastructure se développe, elle renforce la demande d'immunosuppresseurs, d'anti-infectieux et de services de surveillance.

Immunosuppression personnalisée guidée par les biomarqueurs

Le marché des thérapeutiques de transplantation cardiaque évolue vers des traitements post-transplantation personnalisés pour réduire la toxicité tout en maintenant le contrôle du rejet. Les tests d'ADN acellulaire dérivé du donneur (dd cfDNA) offrent une alternative moins invasive aux biopsies traditionnelles. Une étude espagnole de 2025 a révélé que les tests d'ADN acellulaire dérivé du donneur pourraient éliminer plus de 80 % des biopsies planifiées chez les receveurs de transplantation cardiaque stables. Cette approche modifie l'utilisation des médicaments, les patients à haut risque passant plus tôt à des schémas thérapeutiques plus puissants et les patients stables évoluant vers une minimisation. La FDA a accordé la désignation de médicament orphelin en avril 2026 à Veloxis Pharmaceuticals pour le pegrizeprument afin de prévenir le rejet de l'allogreffe cardiaque. Sanofi a fait progresser le frexalimab en 2026 à travers les essais de phase II et III contre le tacrolimus dans la transplantation rénale, signalant un intérêt plus large pour le blocage de la voie de costimulation dans les soins de transplantation.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Pénurie de cœurs donneurs appropriés | -1.0% | Mondial | Long terme (≥ 4 ans) |

| Charge de sécurité liée à l'immunosuppression à vie | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Coût total élevé des soins de transplantation et du suivi | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Capacité limitée des centres et disponibilité des spécialistes | -0.4% | Moyen-Orient et Afrique, Amérique du Sud, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'organes donneurs

Le marché de la transplantation cardiaque continue de faire face à des limitations car sa croissance dépend de la disponibilité des donneurs plutôt que de la demande clinique. En 2024, 10 287 transplantations cardiaques ont été réalisées dans le monde, mais un écart d'approvisionnement significatif subsiste en raison du temps d'ischémie froide standard de 4 à 6 heures. Les donneurs après mort circulatoire représentaient 28 % de tous les donneurs décédés en 2024, soit une augmentation de 17 % d'une année sur l'autre, mais les cœurs issus de donneurs après mort circulatoire n'ont été utilisés que dans 9 pays. Cette adoption géographique limitée freine la croissance du marché. De plus, les nouvelles recommandations d'évaluation des candidats de l'ISHLT en 2024 mettent l'accent sur une stratification des risques plus stricte, réduisant potentiellement les inscriptions dans les centres appliquant rigoureusement ce cadre. Bien que United Therapeutics ait reçu l'autorisation de la FDA en mai 2026 pour l'essai de xénotransplantation EXPRESS avec UHeart, cela représente une solution à long terme à la pénurie de donneurs.

Charge de sécurité liée à l'immunosuppression à vie

Le marché de la transplantation cardiaque est également contraint par les défis de l'immunosuppression à vie. Des problèmes tels que la néphrotoxicité liée au tacrolimus, les co-infections fongiques et virales, les tumeurs malignes post-transplantation et les complications métaboliques limitent l'escalade des thérapies. Une étude de 2025 a révélé que les centres de transplantation cardiaque s'appuyaient sur des échinocandines comme l'anidulafungine (27,8 %) et la caspofungine (22,2 %), ainsi que sur le fluconazole, pour la prophylaxie antifongique. Ce schéma médicamenteux en couches augmente les besoins de surveillance et les risques d'interactions, compliquant l'adhérence à long terme, en particulier pour les receveurs stables. Ces complexités augmentent également les coûts de santé sur plusieurs années, notamment dans les régions où le remboursement public est incomplet et le suivi spécialisé inconsistant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les immunosuppresseurs ancrent le chiffre d'affaires, les anti-infectieux à la croissance la plus rapide

En 2025, les immunosuppresseurs dominaient le marché des thérapeutiques de transplantation cardiaque, représentant 54,60 % du chiffre d'affaires. Cette domination souligne la dépendance aux schémas thérapeutiques à base d'inhibiteurs de la calcineurine, la référence pour les receveurs de transplantation cardiaque. Les dépenses sont fortement orientées vers les formulations de tacrolimus et les associations avec le mycophénolate, qui nécessitent toutes deux une utilisation prolongée et des ajustements fréquents. Ces dynamiques assurent la centralité de cette catégorie sur le marché, même dans un contexte de croissance modérée des procédures.

Les anti-infectieux sont appelés à être le segment à la croissance la plus rapide, avec un CAGR projeté de 6,90 % jusqu'en 2031. Cette croissance est davantage portée par des protocoles de prophylaxie renforcés que par de simples augmentations du volume de patients. Les recherches soulignent que les patients transplantés cardiaques, donneur positif et receveur négatif, présentent un risque accru d'infection à CMV après trois mois de prophylaxie au valganciclovir, comparé à six mois. Ces résultats plaident en faveur de durées de traitement antiviral prolongées, notamment au cours de la première année cruciale post-transplantation.

Par canal de distribution : les pharmacies hospitalières dominent, la dispensation en ligne gagne du terrain

En 2025, les pharmacies hospitalières ont sécurisé 61,30 % du chiffre d'affaires, soulignant les liens étroits du marché des thérapeutiques de transplantation cardiaque avec les soins tertiaires. Les processus clés tels que la thérapie d'induction, la titration précoce du tacrolimus et la surveillance thérapeutique des médicaments font partie intégrante des flux de travail des hôpitaux spécialisés. Cela positionne les pharmacies hospitalières comme le principal point de dispensation, le plus réglementé, pour les nouveaux receveurs de transplantation. Leur domination est encore renforcée par la concentration des procédures dans les grands centres de transplantation universitaires, qui disposent souvent d'équipes pharmaceutiques intégrées.

Les pharmacies en ligne devraient se développer à un CAGR de 5,95 % jusqu'en 2031, marquant le taux de croissance le plus élevé de ce segment. Cette tendance est moins portée par la commodité que par des services spécialisés tels que la gestion des commandes par courrier, la livraison à domicile et la coordination des besoins de surveillance des patients stables. À mesure que les receveurs progressent au-delà de la phase post-chirurgicale immédiate, on observe un transfert notable des prescriptions des établissements hospitaliers vers des canaux garantissant des renouvellements réguliers à long terme.

Par cadre thérapeutique : l'entretien à long terme génère le chiffre d'affaires, les soins hospitaliers croissent le plus vite

La thérapie d'entretien ambulatoire à long terme représentait 45,45 % du chiffre d'affaires en 2025, consolidant sa position de cadre thérapeutique dominant sur le marché de la transplantation cardiaque. L'importance de ce segment découle du long parcours de traitement qui s'étend sur plusieurs années après la transplantation. Les principaux contributeurs à ces dépenses soutenues comprennent le tacrolimus, le mycophénolate, les corticostéroïdes, les anti-infectieux et la surveillance de routine. Par conséquent, la taille du marché dans l'entretien à long terme est moins susceptible aux fluctuations à court terme de la programmation chirurgicale, contrairement aux catégories principalement liées à l'hospitalisation initiale.

Les soins post-transplantation en milieu hospitalier devraient croître au taux le plus rapide, avec un CAGR projeté de 7,69 % jusqu'en 2031. Cette progression est attribuée aux complexités de la prise en charge précoce, notamment l'utilisation de biologiques d'induction, une augmentation de l'utilisation d'organes issus de donneurs après mort circulatoire et une surveillance accrue des patients à risque de dysfonction primaire du greffon. L'acceptation plus large des cœurs de donneurs selon des critères étendus, notamment grâce à la perfusion ex vivo, intensifie cette phase de prise en charge précoce, nécessitant un traitement de première ligne minutieux pour un plus grand nombre de receveurs.

Par groupe d'âge des patients : les adultes définissent le chiffre d'affaires, les soins pédiatriques restent spécialisés

En 2025, les adultes représentaient 65,45 % du chiffre d'affaires, consolidant leur rôle dominant sur le marché des thérapeutiques de transplantation cardiaque. Cette tendance s'aligne sur la prévalence des cardiopathies en phase terminale dans les tranches d'âge moyen et plus âgées. De plus, à mesure que les taux de survie post-transplantation s'améliorent dans les centres établis, les receveurs adultes ont tendance à avoir des épisodes de traitement prolongés. Cela positionne les adultes comme la base commerciale principale du marché, couvrant les immunosuppresseurs, les anti-infectieux et la surveillance de suivi.

Les prévisions indiquent que les adultes connaîtront la croissance la plus rapide, avec un CAGR projeté de 7,45 % jusqu'en 2031. Les données mettent en évidence une augmentation annuelle constante des activités de transplantation cardiaque chez les adultes, culminant à 5 887 procédures rapportées en 2023. Cette tendance est renforcée par la prévalence croissante de l'insuffisance cardiaque, souvent liée à l'obésité, à l'hypertension et à la cardiomyopathie post-virale. Bien que la transplantation pédiatrique représente une part de chiffre d'affaires plus faible, elle présente des défis uniques en raison des différences de dosage, de développement et de besoins en formulations par rapport aux soins adultes.

Par indication : la cardiomyopathie dilatée en tête, la cardiomyopathie hypertrophique se développe plus vite

La cardiomyopathie dilatée, représentant 34,44 % du chiffre d'affaires 2025, s'est imposée comme l'indication principale sur le marché des thérapeutiques de transplantation cardiaque. Cette prééminence s'aligne sur les conclusions cliniques qui identifient la cardiomyopathie dilatée comme un facteur principal des transplantations cardiaques non ischémiques aux États-Unis et en Europe. La part de marché soutenue pour cette indication est largement due au fait que les patients suivent généralement des parcours immunosuppresseurs standard à long terme après la chirurgie. Bien que la cardiopathie ischémique constitue une autre indication significative, sa trajectoire est influencée par les avancées en revascularisation et l'utilisation sélective des dispositifs d'assistance ventriculaire.

La cardiomyopathie hypertrophique est en passe de connaître la croissance la plus rapide, avec un CAGR projeté de 6,76 % jusqu'en 2031. Les recommandations d'évaluation de l'ISHLT 2024 ont introduit une stratification des risques nuancée pour les phénotypes obstructifs et non obstructifs, élargissant potentiellement la voie d'inscription à la transplantation pour les patients précédemment pris en charge sans transplantation. Bien que la cardiomyopathie restrictive et les cardiopathies congénitales soient des catégories plus petites, elles présentent des défis cliniques significatifs en raison de leurs besoins complexes en traitement post-chirurgical.

Analyse géographique

En 2025, l'Amérique du Nord représentait 40,65 % du chiffre d'affaires du marché des thérapeutiques de transplantation cardiaque, consolidant sa position de leader. Les États-Unis étaient en tête au niveau mondial avec 4 636 transplantations cardiaques réalisées en 2024. Les remboursements Medicare et les réseaux de pharmacies spécialisées établis stimulent des dépenses élevées par patient en médicaments après la chirurgie. La concentration dans les hôpitaux universitaires améliore la standardisation des protocoles et soutient la surveillance à grande échelle des résultats des traitements. Vanderbilt en a été l'exemple en réalisant 210 transplantations cardiaques adultes et pédiatriques en 2025, renforçant le rôle des centres à fort débit dans l'élaboration des pratiques de traitement.

L'Europe reste le deuxième marché le plus important pour les thérapeutiques de transplantation cardiaque. Les États membres d'Eurotransplant ont rapporté 1 102 transplantations cardiaques au cours des cinq premiers mois de 2026, contre 1 046 durant la même période en 2025. L'Espagne a augmenté ses volumes de transplantation cardiaque de 12 % en 2025 et a maintenu un taux de don élevé de 50,7 donneurs par million d'habitants. L'Allemagne et le Royaume-Uni contribuent significativement aux volumes de procédures, tandis que des normes strictes de fabrication et de pharmacovigilance soutiennent une forte demande pour les formulations de marque et réglementées.

L'Asie-Pacifique devrait croître au CAGR le plus rapide de 6,55 % jusqu'en 2031, s'imposant comme le marché régional le plus dynamique. La Chine et l'Inde stimulent la croissance, soutenues par l'expansion des capacités institutionnelles, un accès plus large au tacrolimus générique et des politiques favorables aux thérapeutiques de transplantation et de régulation immunitaire. L'approbation et le déploiement du tacrolimus de Biocon en Chine en 2025 ont démontré comment l'élargissement de l'accès soutient la croissance des achats institutionnels. Le Japon, la Corée du Sud et l'Australie, bien que plus petits en nombre de transplantations, maintiennent des dépenses de traitement élevées grâce à la couverture nationale soutenant l'utilisation post-chirurgicale des immunosuppresseurs. La croissance au Moyen-Orient, en Afrique et en Amérique du Sud reste inégale, avec des pays comme l'Arabie Saoudite, les Émirats Arabes Unis, le Brésil et l'Argentine améliorant leurs capacités mais faisant face à des défis tels que la pénurie de donneurs, les contraintes de financement et la disponibilité limitée de spécialistes.

Paysage concurrentiel

Le marché des thérapeutiques de transplantation cardiaque est modérément concentré, avec les franchises d'immunosuppresseurs qui animent la concurrence. Astellas et Novartis maintiennent de solides positions de marque dans le chiffre d'affaires des inhibiteurs de la calcineurine grâce à des produits comme Prograf, Envarsus et Advagraf. Les fabricants de génériques tels que Teva, Viatris, Glenmark, Intas, Sun Pharmaceutical et Biocon intensifient la concurrence dans les régions sensibles aux coûts. Cette dynamique divise le marché entre la différenciation de marque dans les formulations spécialisées et la concurrence par les volumes dans les agents d'entretien standard.

Les développements stratégiques en 2025 et 2026 mettent en évidence l'expansion du marché au-delà de l'approvisionnement traditionnel en médicaments. Terumo est entré dans le segment de la préservation des greffons avec son acquisition d'OrganOx pour 1,5 milliard USD en octobre 2025, renforçant la concurrence dans la perfusion par machine normothermique. TransMedics a fait progresser son programme OCS ENHANCE Heart après avoir reçu l'approbation complète IDE de la FDA en février 2026 et a lancé le système de préservation CHOPS en avril 2026. Ces avancées soulignent le lien croissant entre la technologie de préservation et la demande à long terme d'immunosuppresseurs et de thérapies associées.

L'innovation remodèle le segment premium du marché des thérapeutiques de transplantation cardiaque. Veloxis a obtenu la désignation de médicament orphelin de la FDA en avril 2026 pour le pegrizeprument, ciblant la prévention du rejet de l'allogreffe cardiaque. En janvier 2026, Veloxis s'est associé à PIRCHE pour intégrer l'analyse de correspondance des épitopes, reliant les diagnostics moléculaires HLA au développement du médicament pegrizeprument pour la prévention du rejet. L'étude du frexalimab de Sanofi reflète l'exploration d'alternatives aux protocoles à base de tacrolimus. Ces développements indiquent que la concurrence future se concentrera sur l'intégration des biomarqueurs, la différenciation des mécanismes et la précision dans les stratégies de traitement à long terme.

Leaders du secteur des thérapeutiques de transplantation cardiaque

Abbott Laboratories

Medtronic plc

Astellas Pharma Inc.

TransMedics Group, Inc.

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : United Therapeutics a reçu l'autorisation de la FDA dans le cadre d'une demande IND pour initier l'essai clinique EXPRESS pour un cœur d'origine porcine avec 10 modifications génétiques, enrollant jusqu'à 2 participants et ciblant une voie de demande de licence biologique.

- Avril 2026 : Veloxis Pharmaceuticals a annoncé la désignation de médicament orphelin de la FDA pour le pegrizeprument (VEL-101), un fragment d'anticorps monoclonal pégylé ciblant la costimulation des lymphocytes T médiée par CD28, pour la prévention du rejet de l'allogreffe cardiaque, le positionnant comme le premier agent sélectif CD28 dans l'immunosuppression de la transplantation cardiaque.

- Février 2026 : TransMedics a reçu l'approbation complète IDE de la FDA pour l'essai Next-Generation OCS ENHANCE Heart, une étude en deux parties enrollant plus de 650 patients pour démontrer la supériorité de la perfusion à chaud sur le stockage à froid statique pour les cœurs de donneurs après mort encéphalique selon des critères standard.

- Janvier 2026 : PIRCHE AG s'est associé à Veloxis Pharmaceuticals pour fournir une analyse de correspondance des épitopes, intégrant des diagnostics moléculaires HLA avancés dans le développement clinique du pegrizeprument pour la prévention du rejet.

- Janvier 2025 : Biocon Pharma a reçu l'approbation de la NMPA en Chine pour les capsules de tacrolimus en dosages de 0,5 mg, 1 mg et 5 mg, élargissant l'accès aux inhibiteurs de la calcineurine génériques abordables sur le marché pharmaceutique de la transplantation.

Portée du rapport mondial sur le marché des thérapeutiques de transplantation cardiaque

Selon la portée du rapport, une transplantation cardiaque est une intervention chirurgicale majeure qui remplace un cœur défaillant par un cœur sain provenant d'un donneur. Elle est utilisée pour l'insuffisance cardiaque en phase terminale lorsque toutes les autres options médicales ont échoué. Les thérapeutiques de transplantation cardiaque comprennent les soins médicaux et les médicaments nécessaires avant, pendant et après une transplantation cardiaque.

Le marché des thérapeutiques de transplantation cardiaque est segmenté par type de médicament, canal de distribution, cadre thérapeutique, groupe d'âge des patients et indication. Par type de médicament, le marché comprend les immunosuppresseurs, les anti-infectieux, les analgésiques et autres thérapeutiques de transplantation cardiaque. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par cadre thérapeutique, le marché est catégorisé en soins pré-transplantation, soins post-transplantation en milieu hospitalier et thérapie d'entretien ambulatoire à long terme. Par groupe d'âge des patients, le marché est segmenté en adultes et pédiatriques. Par indication, le marché est catégorisé en cardiomyopathie dilatée, cardiopathie ischémique, cardiomyopathie hypertrophique, cardiomyopathie restrictive, cardiopathie congénitale et autres indications. Le rapport propose les tailles et prévisions du marché en termes de valeur (USD) pour les segments ci-dessus.

| Immunosuppresseurs |

| Anti-infectieux |

| Analgésiques |

| Autres thérapeutiques de transplantation cardiaque |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Soins pré-transplantation |

| Soins post-transplantation en milieu hospitalier |

| Thérapie d'entretien ambulatoire à long terme |

| Adulte |

| Pédiatrique |

| Cardiomyopathie dilatée |

| Cardiopathie ischémique |

| Cardiomyopathie hypertrophique |

| Cardiomyopathie restrictive |

| Cardiopathie congénitale |

| Autres indications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de médicament | Immunosuppresseurs | |

| Anti-infectieux | ||

| Analgésiques | ||

| Autres thérapeutiques de transplantation cardiaque | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par cadre thérapeutique | Soins pré-transplantation | |

| Soins post-transplantation en milieu hospitalier | ||

| Thérapie d'entretien ambulatoire à long terme | ||

| Par groupe d'âge des patients | Adulte | |

| Pédiatrique | ||

| Par indication | Cardiomyopathie dilatée | |

| Cardiopathie ischémique | ||

| Cardiomyopathie hypertrophique | ||

| Cardiomyopathie restrictive | ||

| Cardiopathie congénitale | ||

| Autres indications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur de l'espace des thérapeutiques de transplantation cardiaque en 2026 ?

Il s'élève à 1,44 milliard USD en 2026 et devrait atteindre 1,81 milliard USD d'ici 2031 à un CAGR de 5,58 %.

Quelle catégorie thérapeutique génère le plus de chiffre d'affaires après les procédures de transplantation cardiaque ?

Les immunosuppresseurs dominent le mix de chiffre d'affaires avec une part de 54,60 % en 2025, car ils restent le pilier standard du traitement à long terme.

Quel domaine de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les anti-infectieux devraient afficher le CAGR le plus rapide de 6,90 %, soutenus par des protocoles de prophylaxie prolongée contre le CMV et les infections fongiques.

Quelle région est en tête du chiffre d'affaires mondial et laquelle se développe le plus vite ?

L'Amérique du Nord détenait 40,65 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 6,55 % jusqu'en 2031.

Pourquoi les soins ambulatoires à long terme sont-ils si importants dans ce domaine ?

L'entretien ambulatoire à long terme représentait 45,45 % du chiffre d'affaires 2025 car le traitement se poursuit pendant des années après la chirurgie de transplantation elle-même.

Qu'est-ce qui fait évoluer la concurrence entre les entreprises dans ce domaine ?

La concurrence s'élargit au-delà de l'approvisionnement en tacrolimus générique vers la préservation des organes, les biologiques ciblés et la posologie guidée par biomarqueurs, avec des mouvements notables en 2025 et 2026 de la part de Terumo, TransMedics et Veloxis.

Dernière mise à jour de la page le: