Taille et parts du marché des systèmes d'échographie ophtalmique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

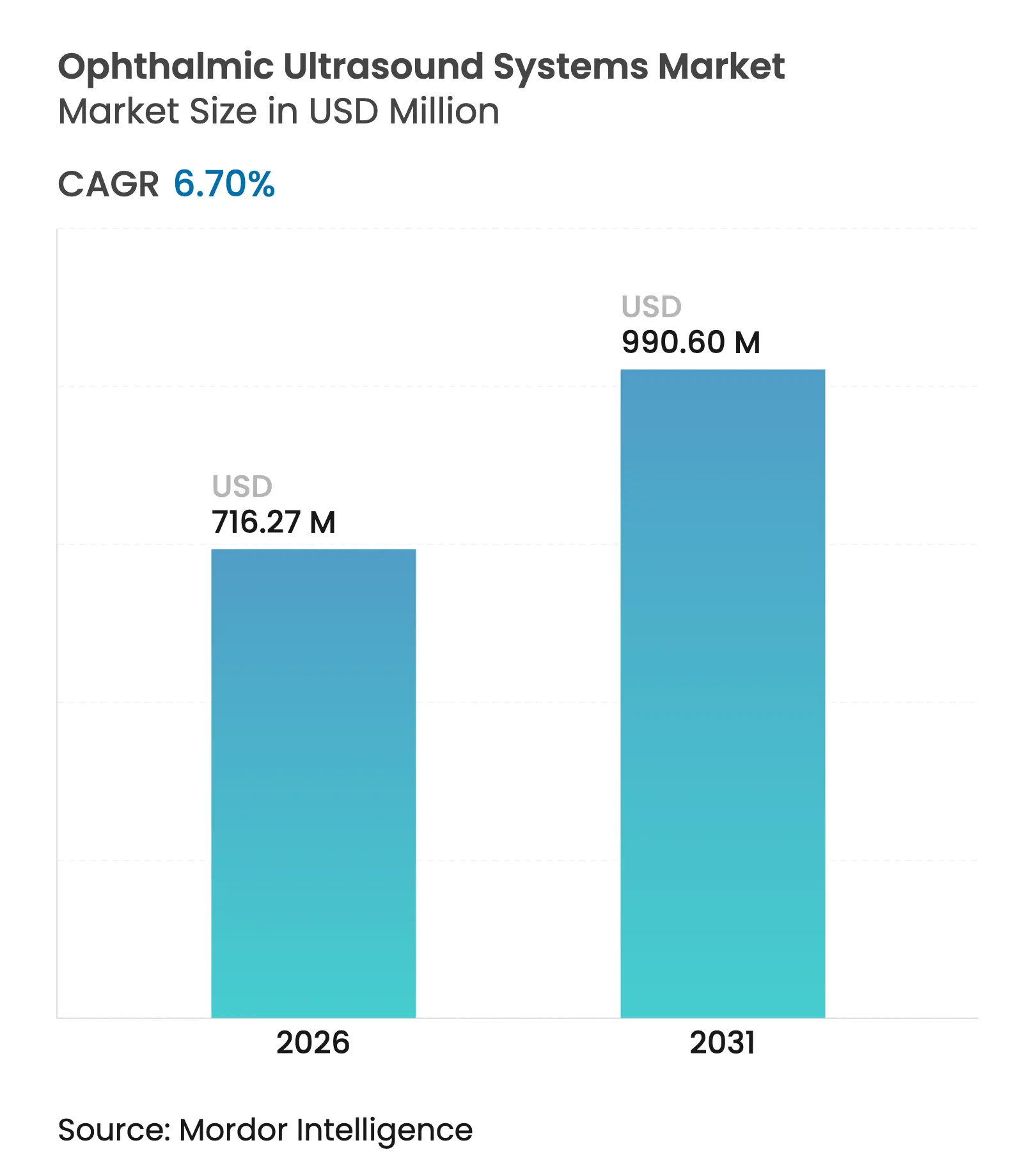

| Taille du Marché (2026) | 716.27 Millions de dollars américains |

| Taille du Marché (2031) | 990.60 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.70% CAGR |

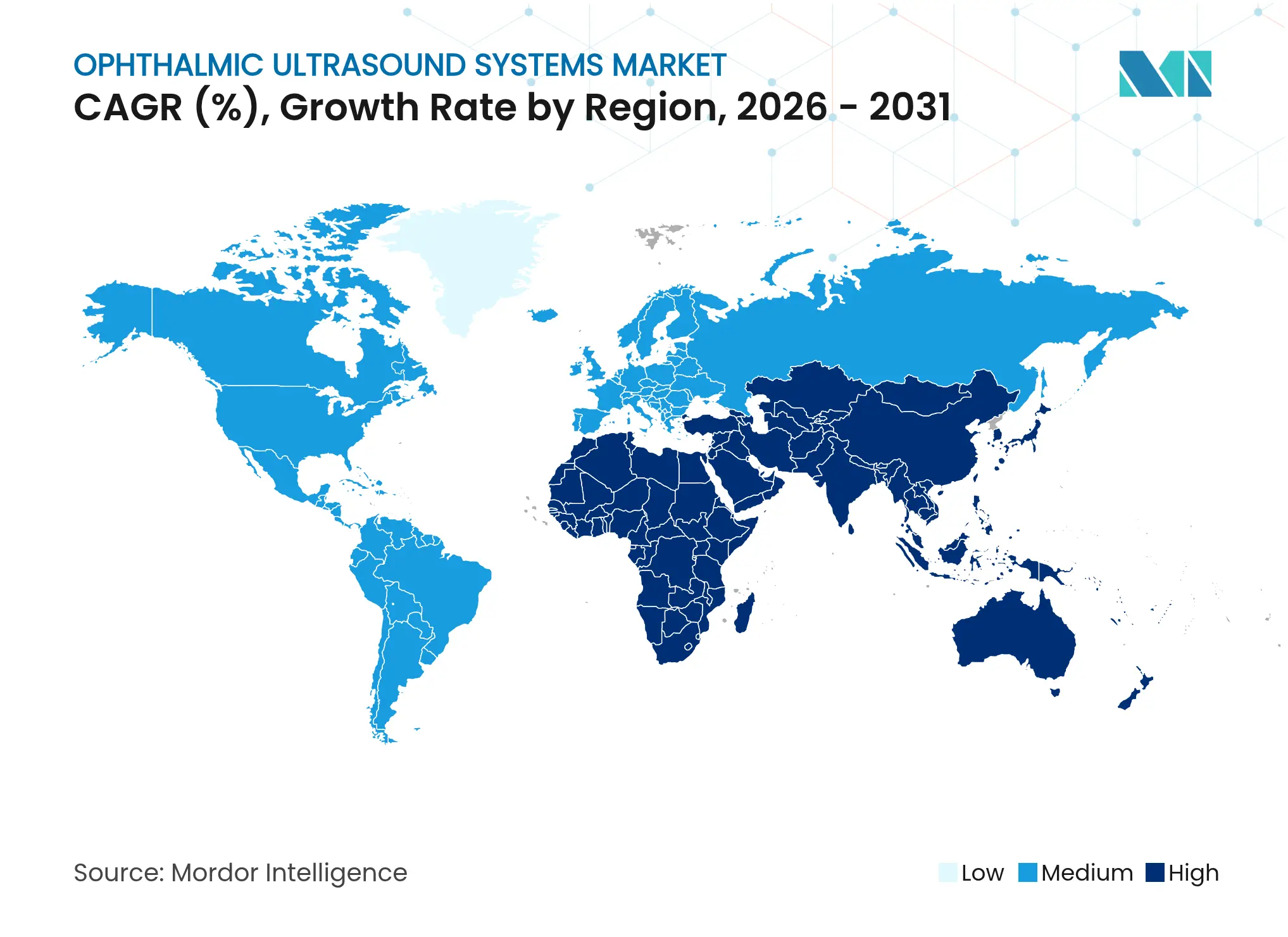

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

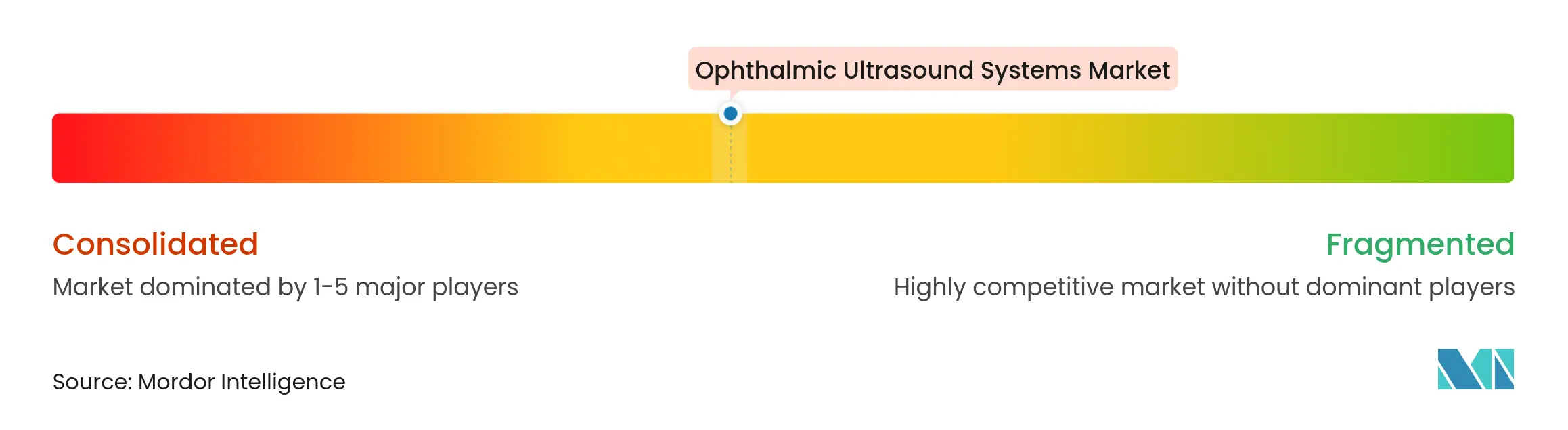

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'échographie ophtalmique par Mordor Intelligence

La taille du marché des systèmes d'échographie ophtalmique en 2026 est estimée à 716,27 millions USD, en progression par rapport à la valeur de 2025 de 671,29 millions USD, avec des projections pour 2031 indiquant 990,6 millions USD, croissant à un CAGR de 6,70 % sur la période 2026-2031.

La demande soutenue découle de l'intégration croissante de l'intelligence artificielle aux plateformes d'échographie, du pivot stratégique vers les formats portables et de la hausse des volumes de procédures liés à la prise en charge de la cataracte et du glaucome. Les systèmes dotés d'intelligence artificielle atteignent désormais une précision diagnostique comparable à celle des cliniciens experts, raccourcissant les flux de travail et améliorant le triage dans les cliniques ophtalmologiques à fort volume. La demande est en outre stimulée par le vieillissement démographique qui élargit le bassin de patients atteints de cataracte, de rétinopathie diabétique et de glaucome par fermeture de l'angle. Les fournisseurs répondent avec des sondes compactes, des affichages multimodaux et une connectivité cloud qui soutiennent les diagnostics au point de soins dans les hôpitaux, les centres ambulatoires et les programmes de proximité. L'environnement concurrentiel est modérément fragmenté ; la différenciation des plateformes dépend de plus en plus des performances algorithmiques plutôt que des seules spécifications matérielles.

Principaux enseignements du rapport

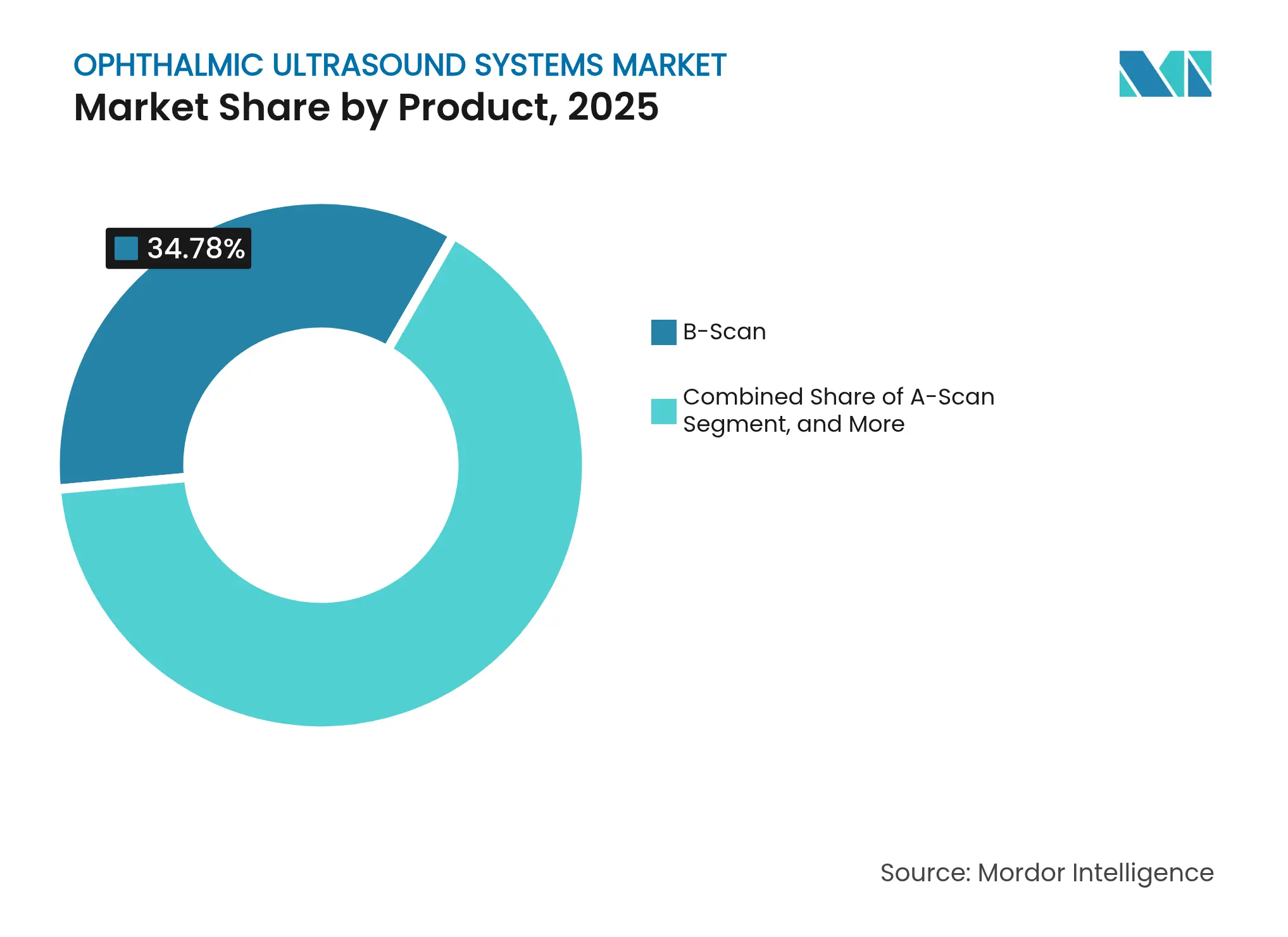

- Par catégorie de produit, les appareils à échographie de type B ont dominé avec une part de revenus de 34,78 % en 2025 ; la biomicroscopie ultrasonique devrait progresser à un CAGR de 7,55 % jusqu'en 2031.

- Par modalité, les systèmes autonomes représentaient 59,60 % de la part de marché des dispositifs d'échographie ophtalmique en 2025, tandis que les unités portables devraient afficher le CAGR le plus rapide à 8,55 % jusqu'en 2031.

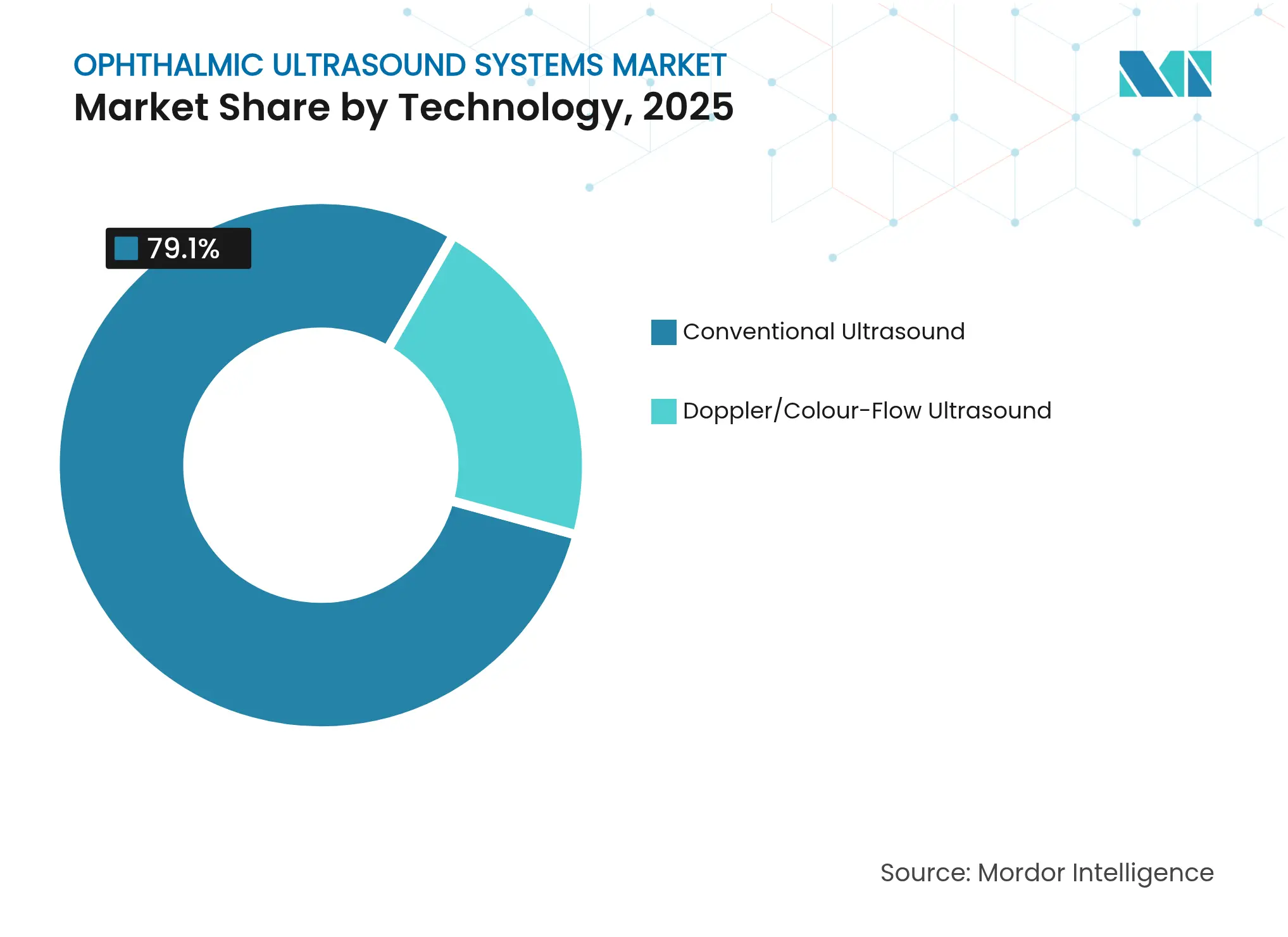

- Par technologie, l'échographie conventionnelle représentait 79,10 % de la taille du marché des dispositifs d'échographie ophtalmique en 2025 et l'échographie Doppler/flux couleur progresse à un CAGR de 7,85 % sur la période de prévision.

- Par application, l'évaluation de la cataracte a capturé une part de 40,20 % de la taille du marché des dispositifs d'échographie ophtalmique en 2025 ; la gestion du glaucome enregistre le CAGR projeté le plus élevé à 9,05 % entre 2026 et 2031.

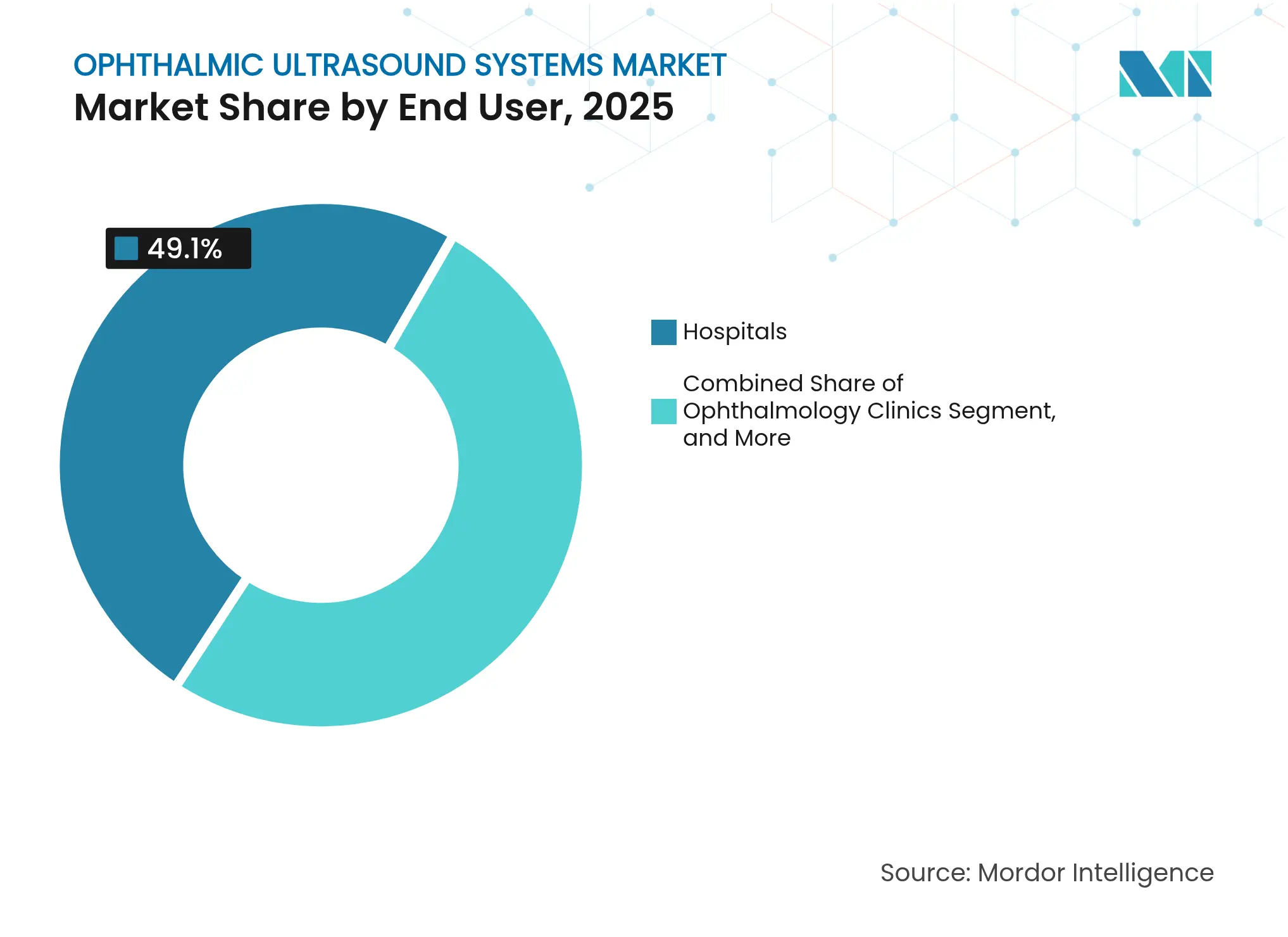

- Par utilisateur final, les hôpitaux détenaient 49,10 % de la part de revenus en 2025, tandis que les cliniques d'ophtalmologie progressent à un CAGR de 7,75 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 34,50 % des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 9,35 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'échographie ophtalmique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies oculaires | +2.1% | Mondial ; plus élevé en Amérique du Nord, en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| Avènement de nouvelles technologies ophtalmiques | +1.8% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante de l'échographie portable au point de soins | +1.5% | Mondial ; prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Intégration de l'analyse d'images améliorée par l'intelligence artificielle avec les données échographiques | +1.2% | Amérique du Nord, Europe, Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Hausse des volumes chirurgicaux de la cataracte | +1.9% | Mondial ; plus fort en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des centres chirurgicaux ambulatoires et des cliniques ophtalmologiques | +1.0% | Amérique du Nord, Europe occidentale, parties de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies oculaires

Le vieillissement de la population accélère la demande sur le marché des dispositifs d'échographie ophtalmique, car des cohortes plus importantes entrent dans le groupe des 65 ans et plus, qui présente le risque le plus élevé de cataracte et de glaucome. Les procédures utilisant l'échographie progressent à un CAGR de 3,4 % jusqu'en 2030, car les opacités denses des milieux oculaires empêchent souvent l'imagerie optique. La cataracte affecte déjà la moitié des adultes à 75 ans, et l'échographie reste indispensable pour la mesure de la longueur axiale lorsque la clarté cornéenne est compromise. La prévalence de la rétinopathie diabétique alourdit encore la charge de travail, car le mode B peut visualiser la rétine derrière une hémorragie du vitré. Dans l'ensemble, l'escalade des troubles oculaires chroniques se traduit par un investissement en capital soutenu dans les postes de travail échographiques, tant dans les centres tertiaires que dans les cliniques de proximité.

Avènement de nouvelles technologies ophtalmiques

Les algorithmes d'apprentissage profond intégrés dans les nouvelles consoles interprètent les schémas d'écho plus rapidement et avec une meilleure reproductibilité que l'examen manuel, atteignant une précision diagnostique comparable à celle des ophtalmologistes expérimentés.[1]Anang Soni, « Appareils à ultrasons portables : une étude comparative », The Ultrasound Journal, springeropen.com Le positionnement automatisé des calipers et les alertes en temps réel sur le risque de fermeture de l'angle réduisent le temps d'acquisition et soutiennent les sonographistes moins expérimentés. Ces innovations permettent aux fabricants de proposer des abonnements logiciels à valeur ajoutée qui complètent les revenus liés aux équipements, encourageant ainsi des cycles de remplacement plus rapides.

Adoption croissante de l'échographie portable au point de soins

Le passage aux appareils compacts remodèle la structure du marché des dispositifs d'échographie ophtalmique. Les sondes portables combinées à des processeurs de classe smartphone offrent désormais des fréquences d'images et des profondeurs de pénétration rivalisant avec les systèmes sur chariot. Une étude comparative de 2024 portant sur six scanners de poche a confirmé une qualité d'image comparable dans les applications du segment postérieur, positionnant les formats portables pour le triage aux urgences et le dépistage en milieu rural. Les cliniques apprécient les exigences en capital réduites, le fonctionnement sur batterie et la désinfection simplifiée, tandis que les équipes de santé publique utilisent des sacs à dos comprenant des échographes, des autoréfractomètres et des caméras du fond d'œil pour les actions de proximité communautaire.

Intégration de l'analyse d'images améliorée par l'intelligence artificielle avec les données échographiques

Les technologies d'imagerie émergentes améliorent la capacité à visualiser les structures microvasculaires et à évaluer le risque de malignité dans les lésions oculaires, soutenant la différenciation au point de soins entre le mélanome choroïdien et les nævus bénins.[2]Kofi Adusei, « Imagerie quantitative haute définition des microvaisseaux des tumeurs choroïdiennes », Cancers, mdpi.com Les cartes thermiques pilotées par l'intelligence artificielle guident le repositionnement de la sonde, réduisant la variabilité de l'opérateur. La fusion de l'analytique cloud permet la révision à distance par des sous-spécialistes, élargissant ainsi l'accès dans les régions où l'expertise en oncologie oculaire est rare, et renforçant le rôle de l'échographie même à mesure que d'autres modalités d'imagerie progressent.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de modalités d'imagerie alternatives | −1.3% | Marchés développés | Moyen terme (2 à 4 ans) |

| Investissement en capital élevé pour les plateformes d'échographie haute fréquence | −1.6% | Économies émergentes d'Asie-Pacifique, d'Afrique, d'Amérique latine | Long terme (≥ 4 ans) |

| Pénurie de sonographistes ophtalmiques qualifiés dans les régions à faible revenu | −1.2% | Afrique, Asie du Sud, parties de l'Amérique latine et de l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Sensibilisation et adoption limitées dans les régions mal desservies | −1.0% | Zones rurales dans le monde entier, en particulier dans les pays à faible revenu et à revenu intermédiaire inférieur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de modalités d'imagerie alternatives

La tomographie par cohérence optique offre une résolution axiale supérieure pour les couches rétiniennes et domine la prise en charge de l'œdème maculaire diabétique, réduisant l'utilisation de l'échographie dans les centres bien équipés. La microscopie confocale in vivo est également préférée pour l'évaluation des fibres nerveuses cornéennes en raison de sa conception sans contact.[3]Meiqi Xiao, « Modalités d'imagerie du segment antérieur : une évaluation comparative », BMC Ophthalmology, biomedcentral.com Néanmoins, l'échographie conserve des avantages lorsque les milieux oculaires sont opaques ou lorsqu'une extension extraoculaire doit être exclue, soulignant une relation complémentaire plutôt que purement concurrentielle.

Investissement en capital élevé pour les plateformes d'échographie haute fréquence

Les unités de biomicroscopie ultrasonique de pointe utilisent des fréquences allant jusqu'à 100 MHz et intègrent un refroidissement avancé des transducteurs, portant les prix des équipements au-delà du budget de nombreux hôpitaux de district. Le coût total de possession augmente encore lorsque l'étalonnage annuel et la formation des spécialistes sont inclus. Les obstacles financiers sont les plus évidents en Afrique subsaharienne et dans certaines parties de l'Asie du Sud-Est, où l'incidence de la cataracte est élevée mais où l'infrastructure ophtalmologique reste sous-développée. L'érosion progressive des prix et les programmes d'équipements reconditionnés constituent des contre-mesures émergentes, mais les écarts d'adoption persistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la biomicroscopie ultrasonique stimule la précision dans les soins du segment antérieur

La biomicroscopie ultrasonique a affiché le CAGR le plus rapide à 7,55 % durant 2026-2031, les ophtalmologistes recherchant une visualisation au niveau micro du corps ciliaire et de l'angle irido-cornéen. La biomicroscopie ultrasonique contribue à la détection précoce de l'iris plateau et de la faiblesse zonulaire, des problèmes invisibles à l'examen à la lampe à fente de routine. Le mode B a conservé sa position de leader avec 34,78 % de la part de marché des dispositifs d'échographie ophtalmique en 2025 grâce à sa polyvalence dans les cas d'hémorragie du vitré et de décollement de la rétine. Les plateformes combinées mode A/mode B séduisent les hôpitaux de taille moyenne qui nécessitent un seul chariot pour la biométrie et l'imagerie du segment postérieur, soutenant un déploiement efficace du capital. Les pachymètres restent pertinents pour la stratification du risque de glaucome et la planification de la chirurgie réfractive, tandis que les modules compacts en mode A demeurent la pierre angulaire biométrique de la ligne de service de la cataracte à fort volume.

La taille du marché des dispositifs d'échographie ophtalmique associée à la biomicroscopie ultrasonique reflète une adoption soutenue dans les cliniques spécialisées en glaucome. À l'inverse, la croissance des revenus du mode B se modérera tout en restant significative, car de nouvelles couches logicielles prolongent la durée de vie et réduisent l'urgence de remplacement. Les acteurs de niche se concentrent sur des sondes dédiées à l'évaluation des tumeurs qui intègrent l'élastographie pour élargir l'enveloppe clinique.

Par modalité : les portables transforment les flux de travail

Les systèmes autonomes représentaient 59,60 % du marché des systèmes d'échographie ophtalmique en 2025. Les scanners portables progressent à un CAGR de 8,55 %, soit le triple du rythme des remplacements de consoles. Les portables intègrent des batteries lithium-ion et des modules Wi-Fi qui synchronisent les études avec les dossiers médicaux électroniques avant que les patients ne quittent la salle d'examen. Les écrans tactiles haute résolution permettent un zoom par pincement qui imite l'utilisation des smartphones. Les systèmes autonomes continuent de dominer les blocs opératoires où le contrôle par pédale, les préréglages mappés sur pédale et la sortie double moniteur soutiennent les cas complexes. Ces unités sont également privilégiées pour l'enseignement, car les grands écrans facilitent la supervision des stagiaires.

Les fabricants tirent parti de modules interchangeables permettant à une seule poignée d'accepter des sondes linéaires, convexes et annulaires. Les modèles d'abonnement regroupent l'analytique cloud, les mises à jour du micrologiciel et l'assurance contre les dommages, abaissant le seuil d'entrée pour les praticiens individuels et les chaînes d'optique se développant dans les services de diagnostic. La flexibilité des portables soutient également de nouveaux modèles de soins tels que les camps de cataracte en mode drive-through, où la biométrie préopératoire est réalisée dans des camionnettes mobiles.

Par technologie : le Doppler apporte une vision fonctionnelle

L'échographie en niveaux de gris conventionnelle reste l'outil de référence en raison de sa large autorisation de la FDA et de sa facilité d'utilisation, et elle détenait 79,10 % du marché des systèmes d'échographie ophtalmique en 2025. Cependant, la technologie Doppler/flux couleur attire l'attention pour les pathologies vasculaires riches telles que les drusen du nerf optique et le syndrome ischémique oculaire. Le segment atteindra un CAGR de 7,85 % jusqu'en 2031. Les améliorations logicielles permettent une superposition simultanée du mode B et de la couleur sans compromis sur la fréquence d'images, offrant une vision de la morphologie des lésions et de la perfusion en un seul clip.

L'analyse quantitative des microvaisseaux, autrefois limitée aux contextes de recherche, migre vers la pratique courante, améliorant le suivi du traitement des tumeurs choroïdiennes. Les plateformes conventionnelles évoluent en parallèle : de meilleurs algorithmes de formation de faisceau améliorent la résolution en champ proche, et les boîtiers de transducteurs sans plastique réduisent les coûts de contrôle des infections.

Par application : le glaucome dépasse les autres segments

Les cas d'utilisation liés au glaucome et à l'hypertension oculaire devraient augmenter à un CAGR de 9,05 % dans le sillage des initiatives de détection précoce et de l'adoption de la chirurgie laser qui exige une imagerie précise de l'angle. Les paramètres de biomicroscopie ultrasonique tels que l'angle trabéculo-irien et l'épaisseur du corps ciliaire guident des stratégies de prise en charge individualisées.

L'évaluation de la cataracte détenait 40,20 % du marché des systèmes d'échographie ophtalmique en 2025 et conserve néanmoins son influence, car chaque cas de phacoémulsification nécessite une confirmation de la longueur axiale, en particulier pour les cristallins denses où les biomètres optiques échouent. Le diagnostic des troubles rétiniens, le traumatisme oculaire et l'évaluation des tumeurs constituent des piliers de demande complémentaires qui protègent les fournisseurs contre les fluctuations cycliques dans toute spécialité unique.

Par utilisateur final : les cliniques gagnent en dynamisme

Les hôpitaux représentaient 49,10 % de la part de marché de toutes les expéditions en 2025, car ils accueillent des services de chirurgie rétinienne à haute acuité et d'oncologie oculaire. Pourtant, les cliniques ambulatoires affichent une croissance plus forte, car les centres détenus par des médecins bénéficient d'approbations d'investissements en capital plus rapides et de délais de récupération plus courts.

Les cliniques dominent également le conseil en correction visuelle, où la mesure de la longueur axiale et de la pachymétrie lors de la même consultation améliore la conversion des patients avec un CAGR de 7,75 % entre 2026 et 2031. Les instituts académiques, bien que représentant une part absolue plus faible, stimulent l'innovation protocolaire ; beaucoup pilotent l'acquisition assistée par intelligence artificielle qui se diffuse ensuite sur l'ensemble du marché des dispositifs d'échographie ophtalmique.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 34,50 % en 2025, portée par l'adoption précoce des plateformes dotées d'intelligence artificielle, un remboursement généreux et un réseau dense de spécialistes du glaucome et de la rétine. La FDA a rationalisé les règles du système de management de la qualité en février 2024, réduisant les chevauchements documentaires et accélérant les lancements de produits. Les scanners portables connaissent une adoption soutenue dans les centres de chirurgie ambulatoire américains, car ils éliminent le besoin de salles de biométrie séparées.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,35 %. Les investissements dans le cadre du programme Ayushman Bharat en Inde et du plan directeur Chine saine 2030 élargissent le dépistage de la cataracte et de la rétinopathie diabétique. Les entreprises nationales fournissent des consoles à coût optimisé, tandis que les marques mondiales s'associent aux hôpitaux provinciaux pour installer des centres de téléexpertise. Les unités d'échographie portables facilitent les camps ophtalmologiques dans les foires rurales de comté, renforçant la sensibilisation et créant une demande de remplacement latente.

L'Europe maintient des performances stables, soutenue par des services de santé nationaux bien financés et des réglementations strictes en matière de sécurité des dispositifs qui favorisent les marques établies. Carl Zeiss Meditec AG a déclaré un chiffre d'affaires en ophtalmologie de 1 589,2 millions EUR (1 776,4 millions USD) au cours de l'exercice 2023/24, soulignant la résilience des investissements en capital malgré les vents contraires macroéconomiques. Les suites intégrées qui relient l'échographie, la tomographie par cohérence optique et la photographie du fond d'œil dans un environnement logiciel commun correspondent aux préférences de flux de travail européennes.

Paysage concurrentiel

Le marché des dispositifs d'échographie ophtalmique accueille un mélange de multinationales et d'innovateurs spécialisés. Zeiss a élargi ses capacités grâce à l'acquisition du Dutch Ophthalmic Research Center pour 99,9 millions EUR (116,03 millions USD), apportant des outils vitréorétiniens qui complètent son portefeuille d'échographie. NIDEK met l'accent sur la biométrie haute fréquence avec des modules à source balayée tout en maintenant des gammes de mode B d'entrée de gamme pour les marchés émergents. Quantel tire parti de son héritage laser pour vendre des échographes en complément aux chirurgiens de la rétine.

Les start-ups se concentrent sur les facteurs de forme portables et les couches logicielles d'intelligence artificielle. Clarius Mobile Health a ajouté la gestion de flotte d'entreprise et la cartographie des codes CPT pour rationaliser la facturation aux États-Unis, illustrant le passage du matériel aux solutions de flux de travail. ArcScan a obtenu l'approbation de la NMPA chinoise pour l'Insight 100, élargissant la base adressable de la technologie. L'intensité concurrentielle devrait augmenter autour des bibliothèques d'algorithmes qui aident le personnel moins expérimenté à acquérir des clips de qualité diagnostique, permettant une différenciation au-delà des seules spécifications des transducteurs.

Leaders du secteur des systèmes d'échographie ophtalmique

Appasamy Associates

DGH Technology Inc.

Nikon Corporation (Optos Plc)

Carl Zeiss Meditec AG

Lumibird Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Clarius Mobile Health a dévoilé de nouvelles innovations en matière d'échographie, notamment un logiciel d'entreprise pour la gestion des flottes de scanners portables Clarius, des capacités améliorées par l'intelligence artificielle et des codes médicaux CPT intégrés pour rationaliser la facturation et le remboursement aux États-Unis. Ces avancées renforcent la position de Clarius en tant qu'acteur de premier plan dans la technologie d'échographie portable haute définition, offrant une meilleure efficacité des flux de travail et un soutien aux besoins cliniques et administratifs.

- Septembre 2024 : Clarius a signé un accord avec EyeProGPO, soulignant son engagement à faire progresser la technologie d'échographie en ophtalmologie et à élargir sa présence sur le marché ophtalmique.

- Septembre 2024 : ZEISS Medical Technology a annoncé la distribution élargie aux États-Unis du ZEISS MICOR 700, un dispositif portable révolutionnaire sans échographie pour l'extraction du cristallin. Conçu pour améliorer l'espace intraoculaire tout en minimisant l'invasivité, le MICOR 700 introduit un nouveau standard en chirurgie de la cataracte avec sa technologie brevetée d'ablation du cristallin, sa conception à extrémité arrondie émoussée et son système à usage unique « plug & play ». Offrant une solution durable et économique avec une empreinte minimale en salle d'opération, le dispositif vise à offrir une expérience patient plus douce. ZEISS a présenté le MICOR 700 lors de la conférence de l'Académie américaine d'ophtalmologie en octobre 2024 à Chicago.

- Mai 2024 : ArcScan, Inc. a annoncé que son ArcScan Insight 100 a reçu l'approbation de l'Administration nationale des produits médicaux de Chine, marquant une étape importante dans l'expansion mondiale de l'entreprise. Le dispositif d'échographie à très haute fréquence offre une imagerie supérieure du segment antérieur, dépassant les limites de la tomographie par cohérence optique. Cette technologie vise à soutenir les chirurgiens en soins oculaires pour faire face à l'épidémie croissante de myopie en Chine en améliorant la précision diagnostique et les résultats post-chirurgicaux.

Périmètre du rapport mondial sur le marché des systèmes d'échographie ophtalmique

Selon le périmètre du rapport, l'échographie oculaire, également connue sous le nom d'échographie oculaire, d'« écho » ou de mode B, est un test rapide et non invasif couramment utilisé en pratique clinique pour évaluer l'intégrité structurelle et la pathologie de l'œil. Le marché des systèmes d'échographie ophtalmique est segmenté par produit (mode A, mode B, scan combiné, pachymètre et biomicroscopie ultrasonique), modalité (portable et autonome), utilisateur final (hôpitaux, ophtalmologie, cliniques et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Mode A |

| Mode B |

| Scan combiné |

| Pachymètre |

| Biomicroscopie ultrasonique |

| Portable |

| Autonome |

| Échographie conventionnelle |

| Échographie Doppler/flux couleur |

| Évaluation de la cataracte |

| Glaucome et hypertension oculaire |

| Troubles rétiniens |

| Traumatisme oculaire et tumeurs |

| Autres |

| Hôpitaux |

| Cliniques d'ophtalmologie |

| Centres chirurgicaux ambulatoires |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Mode A | |

| Mode B | ||

| Scan combiné | ||

| Pachymètre | ||

| Biomicroscopie ultrasonique | ||

| Par modalité | Portable | |

| Autonome | ||

| Par technologie | Échographie conventionnelle | |

| Échographie Doppler/flux couleur | ||

| Par application | Évaluation de la cataracte | |

| Glaucome et hypertension oculaire | ||

| Troubles rétiniens | ||

| Traumatisme oculaire et tumeurs | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques d'ophtalmologie | ||

| Centres chirurgicaux ambulatoires | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs d'échographie ophtalmique ?

La taille du marché des dispositifs d'échographie ophtalmique est de 716,27 millions USD en 2026 et devrait atteindre 990,6 millions USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

La biomicroscopie ultrasonique mène la croissance avec un CAGR de 7,55 % grâce à sa capacité à visualiser les microstructures du segment antérieur.

Pourquoi les systèmes portables gagnent-ils en popularité ?

Les dispositifs portables offrent une qualité d'image comparable aux consoles tout en réduisant les coûts en capital et en permettant des diagnostics au point de soins, entraînant un CAGR de 8,55 %.

Quelle région affiche la croissance prévisionnelle la plus élevée ?

L'Asie-Pacifique enregistre le CAGR régional le plus rapide à 9,35 % en raison de l'expansion des infrastructures de santé et d'une forte demande non satisfaite en matière de cataracte.

Comment l'intelligence artificielle influence-t-elle ce marché ?

L'intelligence artificielle automatise les mesures, guide le positionnement de la sonde et offre une précision diagnostique de niveau expert, améliorant l'efficacité des flux de travail et stimulant l'adoption.

Qu'est-ce qui freine le déploiement plus large de l'échographie ?

L'investissement en capital élevé pour les plateformes haute fréquence et la concurrence des modalités d'imagerie optique telles que la tomographie par cohérence optique limitent la pénétration, en particulier dans les contextes à ressources limitées.

Dernière mise à jour de la page le: