Taille et part de marché des couteaux ophtalmiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

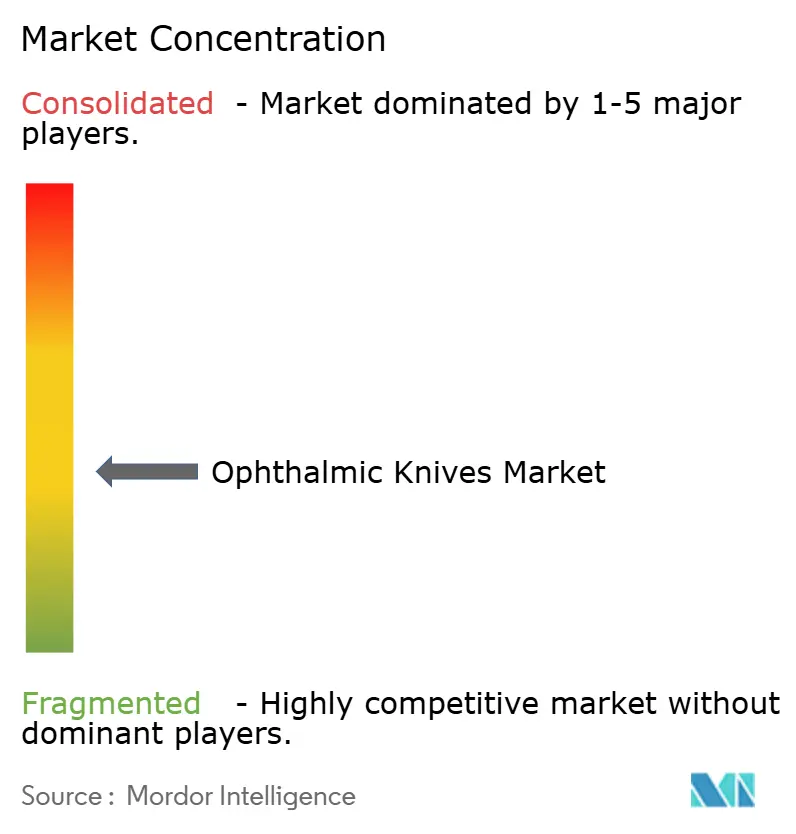

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des couteaux ophtalmiques par Mordor Intelligence

La taille du marché des couteaux ophtalmiques était évaluée à 1,82 milliard USD en 2025 et devrait croître de 1,89 milliard USD en 2026 pour atteindre 2,32 milliards USD d'ici 2031, à un CAGR de 4,06 % pendant la période de prévision (2026-2031).

La demande reste stable car les volumes de chirurgie de la cataracte continuent d'augmenter, même si les plateformes laser femtoseconde réduisent considérablement le temps effectif de phacoémulsification et commencent à supplanter les lames manuelles. La croissance reflète également un débit de procédures plus élevé dans les établissements ambulatoires, des innovations continues dans les matériaux tels que les revêtements en carbone de type diamant, et la volonté de disposer de kits à usage unique exempts d'infection. Dans le même temps, les mandats de durabilité compliquent l'adoption des dispositifs jetables, et la pression sur les prix due à la baisse des remboursements pousse de nombreux établissements vers des schémas de réutilisation. La consolidation parmi les fournisseurs s'accélère, les acteurs de premier plan associant leurs portefeuilles de lames à des technologies laser et à des outils de flux de travail numérique pour protéger leurs parts dans un environnement de substitution technologique rapide.

Points clés du rapport

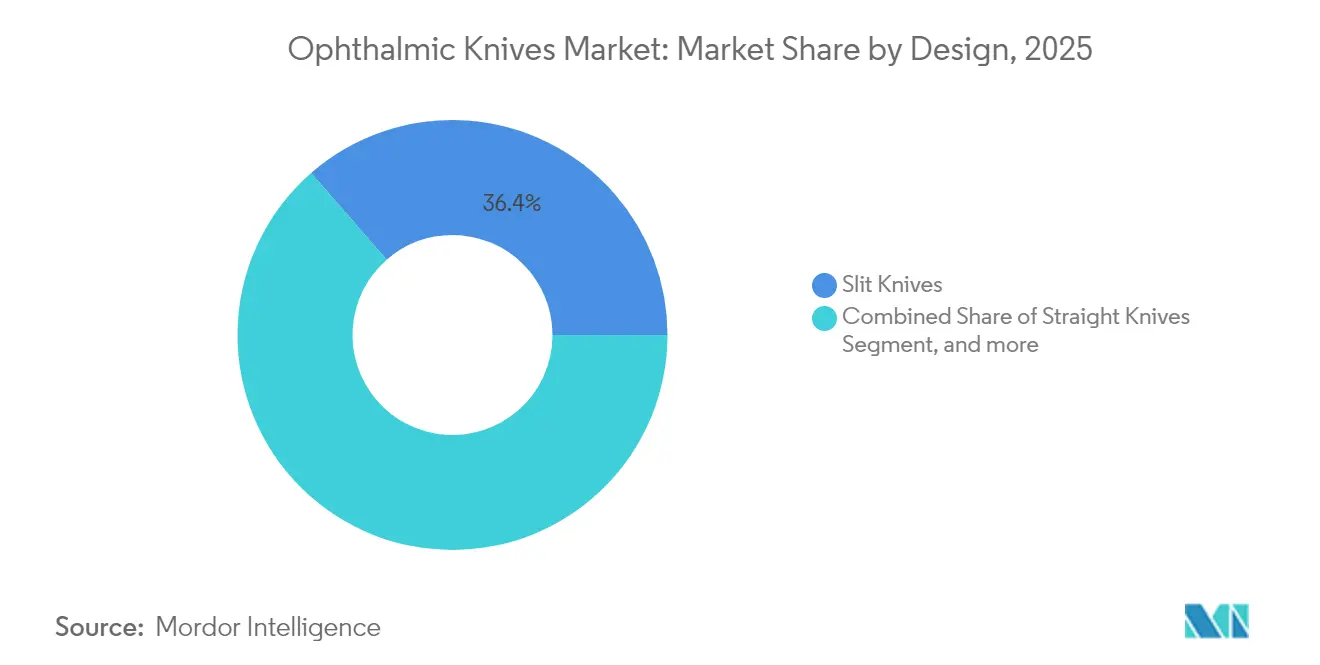

- Par conception, les couteaux à fente détenaient 36,42 % de la part de marché des couteaux ophtalmiques en 2025, tandis que les couteaux MVR devraient progresser à un CAGR de 5,71 % jusqu'en 2031.

- Par produit, les lames réutilisables représentaient 63,38 % de la taille du marché des couteaux ophtalmiques en 2025, tandis que les options à usage unique progressent à un CAGR de 7,26 %.

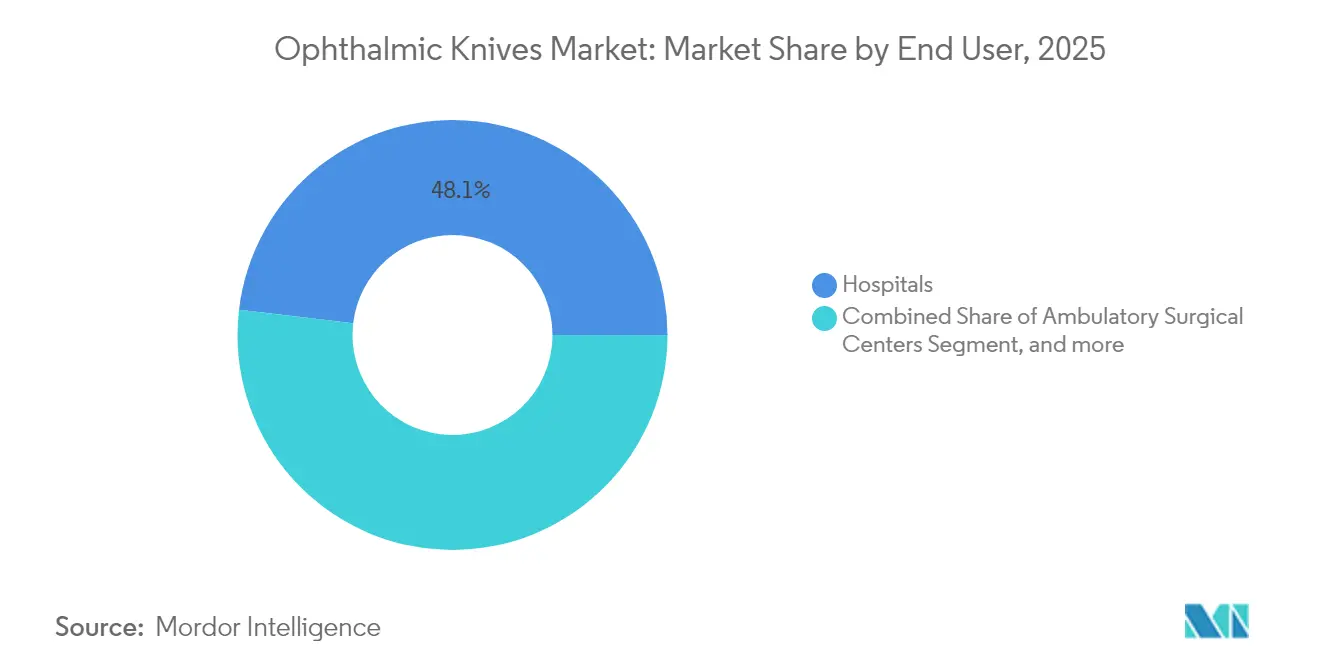

- Par utilisateur final, les hôpitaux étaient en tête avec une part de revenus de 48,12 % en 2025 ; les centres de chirurgie ambulatoire (ASC) affichent la croissance la plus rapide à 8,21 % jusqu'en 2031.

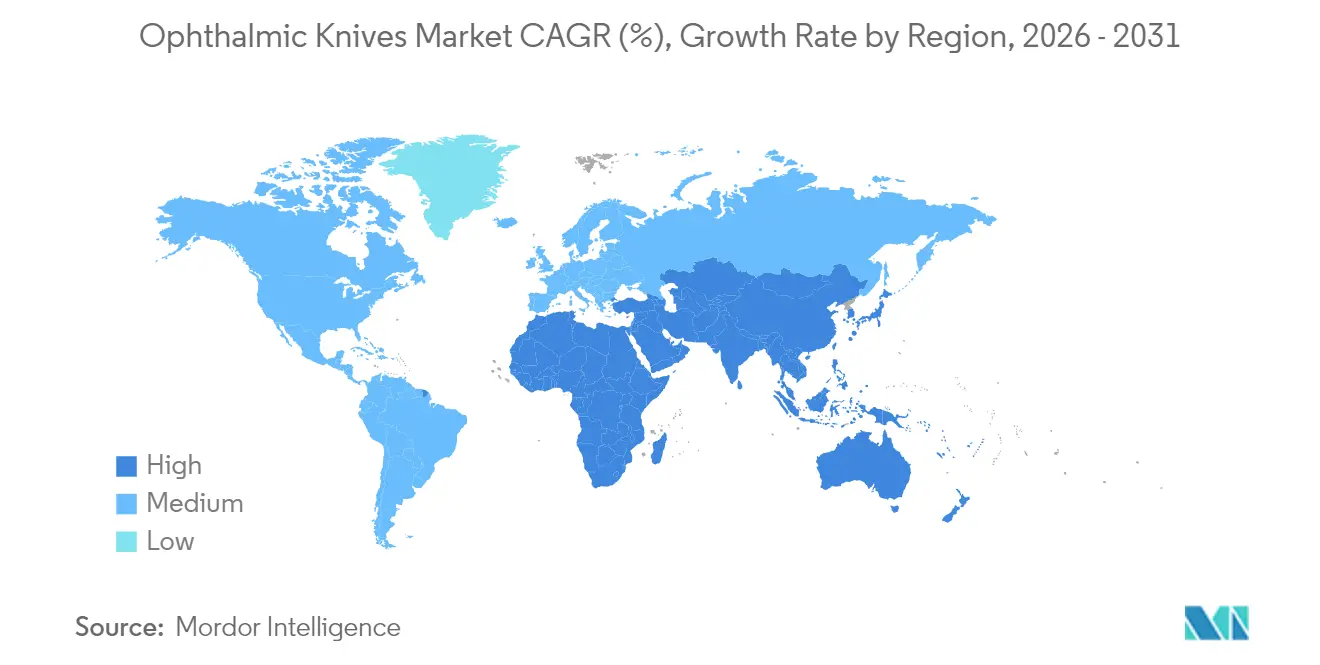

- Par géographie, l'Amérique du Nord a capté 36,02 % des revenus de 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 5,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des couteaux ophtalmiques

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des maladies ophtalmiques | +1.2% | Mondial, avec un impact plus élevé en Asie-Pacifique et en MEA | Long terme (≥ 4 ans) |

| Vieillissement de la population et prévalence de la cataracte | +1.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées technologiques dans les matériaux de lames | +0.7% | Amérique du Nord et UE en tête, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Évolution vers la chirurgie de la cataracte en ambulatoire / mini-invasive | +1.1% | Amérique du Nord et UE, débordement vers les marchés émergents | Moyen terme (2-4 ans) |

| Essor des camps mobiles de soins oculaires dans les marchés émergents | +0.4% | Cœur APAC, expansion vers la MEA et l'Amérique latine | Court terme (≤ 2 ans) |

| Géométries personnalisées fabriquées par fabrication additive permettant des procédures de niche | +0.3% | Amérique du Nord et UE, adoption sélective en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies ophtalmiques

La cataracte reste la principale cause de cécité évitable, et les années de vie ajustées sur l'incapacité liées à l'opacité du cristallin continuent d'augmenter dans les régions à faible indice socio-démographique. Les camps chirurgicaux mobiles en Inde réalisent désormais plus de 10 000 procédures de cataracte par an, atteignant des taux d'acuité visuelle de 6/9 ou mieux à 79,3 %.[1]Indian Journal of Ophthalmology, "Indicateurs de performance des unités chirurgicales mobiles ophtalmiques," ijo.in Le registre chinois montre que la phacoémulsification est utilisée dans 94,93 % des opérations de la cataracte, soulignant le besoin continu d'outils d'incision de haute précision. Ce fardeau persistant de la maladie ancre la demande de base pour chaque conception majeure de lame, même si les systèmes femtoseconde gagnent du terrain.

Vieillissement de la population et prévalence de la cataracte

Les évolutions démographiques mondiales ajoutent des millions de procédures chaque année ; d'ici 2050, les chirurgies annuelles de la cataracte devraient atteindre 50 millions. Les centres ambulatoires aux États-Unis dépassent désormais 150 sites et contribuent à alléger les contraintes de capacité hospitalière sans compromettre les normes de sécurité. Bien que les paiements Medicare aient chuté de 51 % en termes réels depuis 1982, les volumes de procédures liés à une patientèle plus âgée maintiennent la consommation globale de lames sur une tendance haussière.

Avancées technologiques dans les matériaux de lames

Des chercheurs ont produit des pointes de couteaux en diamant inférieures à 60 nanomètres grâce à l'usinage par faisceau d'ions oxygène à faible énergie, permettant une entrée cornéenne plus nette et une cicatrisation plus rapide des plaies.[2]Journal of the European Optical Society, "Fabrication de pointes de couteaux en diamant nanométrique," jeos.org Des lames en croissant ultra-minces de 100 micromètres améliorent le contrôle lors de la création du volet glaucomateux. Des lames en silicium jetables testées ex vivo offrent désormais des performances de coupe similaires au diamant, ajoutant des options pour les marchés sensibles aux coûts.

Évolution vers la chirurgie de la cataracte en ambulatoire / mini-invasive

Les centres de chirurgie ambulatoire gagnent des parts car ils correspondent à la qualité hospitalière tout en réduisant les frais généraux pour les payeurs et les prestataires. Les kits jetables qui suppriment les étapes de stérilisation s'intègrent parfaitement aux plannings à rotation rapide, renforçant la trajectoire de croissance de 7,72 % pour les lames à usage unique. Les techniques micro-incisionnelles s'appuient sur des conceptions trapézoïdales inférieures à 2 mm pour maintenir l'intégrité de la plaie, stimulant davantage la demande de géométries spécialisées.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût unitaire élevé des couteaux premium | -0.8% | Mondial, impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pression sur les remboursements des centres de chirurgie ambulatoire | -1.2% | Amérique du Nord et UE, expansion mondiale | Court terme (≤ 2 ans) |

| Réglementations de durabilité restreignant les plastiques à usage unique | -0.6% | UE en tête, adoption dans d'autres régions | Moyen terme (2-4 ans) |

| Adoption rapide des lasers femtoseconde supplantant les couteaux manuels | -1.4% | Amérique du Nord et UE, adoption sélective en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé des couteaux premium

Les revêtements en diamant multicouches poussent les prix individuels des lames bien au-dessus des alternatives en acier inoxydable, mettant à rude épreuve les budgets dans les marchés où les remboursements sont stables ou en baisse. Les établissements en Amérique latine et dans certaines parties de l'Asie du Sud-Est réutilisent souvent les couteaux premium au-delà des recommandations du fabricant pour amortir les coûts, une pratique qui accroît le risque de stérilisation et tempère la demande de remplacement.

Adoption rapide des lasers femtoseconde

Plus de 950 systèmes LenSx sont installés dans le monde, et les chirurgiens rapportent des scores de satisfaction pour la capsulotomie supérieurs à 9 sur une échelle de 10. Dans des études contrôlées, le temps effectif de phacoémulsification diminue de 83,6 % lorsque les lasers remplacent les incisions manuelles.[3]Académie américaine d'ophtalmologie, "Résultats de la chirurgie de la cataracte assistée par laser femtoseconde," aao.org L'acquisition de LENSAR par Alcon pour 430 millions USD signale une intégration plus profonde des stations de travail laser dans la salle d'opération principale. À mesure que les coûts en capital diminuent et que le débit augmente, les volumes de lames manuelles risquent de s'éroder, en particulier dans les régions à revenus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par conception : les couteaux MVR mènent la croissance dans les spécialités

Les couteaux MVR ont affiché le CAGR le plus rapide à 5,71 % et bénéficient de la complexité croissante des procédures vitréorétiniennes liée au diabète et à la dégénérescence maculaire liée à l'âge. Les couteaux à fente détiennent toujours la plus grande part de marché des couteaux ophtalmiques à 36,42 % en 2025, reflétant leur utilité dans les incisions primaires et secondaires de la cataracte. Les lames en croissant et droites servent des applications antérieures de niche, mais la fabrication additive commence à fournir des angles et des longueurs de tige sur mesure qui élargissent le choix des chirurgiens. Les revêtements en carbone de type diamant prolongent la durée de vie du tranchant et améliorent le glissement sur les tissus, encourageant l'adoption pour les packs multi-procédures dans les hôpitaux universitaires. Cependant, l'adoption des lasers femtoseconde tempère les attentes en termes de volume au-delà de 2028, car la capsulotomie laser réduit la dépendance à l'entrée manuelle pour la chirurgie de la cataracte de routine. Pour compenser ce changement, les fournisseurs mettent l'accent sur des variantes MVR de très haute précision et des packages hybrides qui associent des lames vitréorétiniennes à des canules jetables.

Le segment de conception fait preuve de résilience car tous les systèmes de santé ne peuvent pas financer des lasers, et parce que certains cas de glaucome, pédiatriques et traumatiques exigent encore un retour tactile indisponible sur les plateformes robotiques ou laser. De plus, les lames d'essai imprimées en 3D sur mesure permettent aux innovateurs d'explorer des biseaux asymétriques adaptés aux cornées irrégulières, ouvrant des canaux de revenus supplémentaires. Les fournisseurs de couteaux à fente intègrent des étiquettes d'identification par radiofréquence pour suivre les cycles de retraitement stérile, une démarche qui s'aligne sur les indicateurs de qualité hospitalière tout en fidélisant les clients à des logiciels de gestion d'actifs propriétaires, stabilisant ainsi leur position sur le marché des couteaux ophtalmiques.

Par produit : l'usage unique progresse malgré la domination du réutilisable

Les instruments réutilisables représentaient 63,38 % de la taille du marché des couteaux ophtalmiques en 2025, car les centres aux budgets serrés répartissent le coût d'acquisition sur des dizaines de cycles. Les programmes publics indiens et brésiliens à fort volume stérilisent couramment les lames en acier inoxydable plus de 40 fois, soulignant cette logique économique. Les kits jetables, cependant, progressent de 7,26 % par an, portés par des règles de contrôle des infections plus strictes après des clusters d'endophtalmie très médiatisés en 2024. La révision du règlement sur le système de management de la qualité de la FDA, en vigueur à partir de février 2026, exige une atténuation documentée des risques, rendant les voies à usage unique attrayantes pour les établissements peu enclins à investir dans le suivi automatisé du retraitement.

Les réglementations de durabilité compliquent cette trajectoire. Le règlement de l'UE sur les emballages et les déchets d'emballages, en vigueur à partir d'août 2026, plafonne les déchets mis en décharge et restreint les plastiques vierges, stimulant la recherche sur les poignées biosourcées et les blisters recyclables. Les fabricants pilotent désormais des boucles de recyclage mécanique en Allemagne, où le polymère broyé provenant de poignées à usage unique réintègre des produits non cliniques. Bien que les chirurgiens privilégient la constance de la netteté des jetables, les données d'enquête montrent que 79 % perçoivent les déchets de salle d'opération comme excessifs, présageant une migration progressive vers des portefeuilles hybrides qui mélangent des tiges réutilisables avec des embouts de coupe modulaires à faible gaspillage.

Par utilisateur final : les centres de chirurgie ambulatoire font évoluer le marché

Les hôpitaux ont conservé 48,12 % des revenus en 2025 en raison des schémas de référence de cas complexes et des accords d'approvisionnement intégrés. Néanmoins, les centres de chirurgie ambulatoire affichent un CAGR de 8,21 % jusqu'en 2031, stimulés par la commodité de la sortie le jour même, une planification des cas plus serrée et l'élimination des coûts de soins infirmiers de nuit. Le cadre de remboursement à neutralité de site de Medicare verse environ 1 329 USD aux centres de chirurgie ambulatoire pour une chirurgie de la cataracte en 2025, rendant les cadres ambulatoires financièrement attrayants malgré une réduction concomitante de 2,8 % des honoraires médicaux. Les cliniques ophtalmologiques spécialisées se situent entre les deux extrêmes, prospérant grâce à une image de marque centrée sur le patient mais confrontées à des coûts d'approvisionnement par unité plus élevés en raison d'un débit plus faible.

Les unités chirurgicales mobiles étendent leur portée dans les régions en développement densément peuplées. Le programme phare de l'Inde déploie désormais des bus équipés de salles d'opération à flux laminaire, réalisant des rondes de cataracte en moins de 20 minutes et générant une nouvelle demande de packs de lames à usage unique portables. Aux États-Unis, les cabinets de groupe réalisent plus de 50 000 opérations de la cataracte par an dans des salles intégrées, une évolution qui favorise les kits jetables compacts pour simplifier la logistique et se conformer aux réglementations étatiques en matière de stérilisation. Ensemble, ces tendances reconfigurent les priorités d'approvisionnement et maintiennent le marché des couteaux ophtalmiques fermement orienté vers des solutions hautement efficaces et prêtes à l'emploi.

Analyse géographique

L'Amérique du Nord a dominé avec 36,02 % des revenus de 2025 grâce à environ 4 millions de procédures de cataracte, une adoption rapide des revêtements premium et une utilisation généralisée des centres de chirurgie ambulatoire. La pénétration des lasers femtoseconde dépasse 40 % des salles de chirurgie de la cataracte, mais les lames manuelles restent indispensables en secours et pour les chirurgiens qui privilégient le retour tactile. Les réductions continues du facteur de conversion Medicare exercent une pression sur les marges, poussant les prestataires vers des modèles mixtes réutilisables-jetables qui préservent les flux de trésorerie tout en respectant les critères d'infection des Centers for Medicare & Medicaid Services.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 5,28 %. La Chine seule anticipe une hausse de 223,54 % de la prévalence de la cataracte d'ici 2030, et les registres chirurgicaux nationaux confirment que la phacoémulsification domine 94,93 % des cas, ancrant la demande de lames d'incision compatibles. Les camps mobiles ophtalmiques de l'Inde démontrent une portée rentable, avec des résultats visuels favorables soutenant un renouvellement régulier des stocks de packs à usage unique. Les marchés matures tels que le Japon et l'Australie recherchent des lames en diamant premium pour la chirurgie micro-incisionnelle du glaucome, tandis que l'Indonésie et le Vietnam achètent des ensembles en acier optimisés en termes de coûts pour s'adapter aux budgets du secteur public.

L'Europe suit de près, portée par l'Allemagne, le Royaume-Uni, la France et l'Italie. Le règlement européen sur les dispositifs médicaux 2017/745 impose une surveillance rigoureuse après commercialisation, favorisant les fournisseurs dotés de systèmes de qualité solides. Simultanément, la loi de réduction des déchets du bloc contraint à des changements de conception vers des composants recyclables ou réutilisables, renforçant l'innovation dans les poignées de lames à faible gaspillage. Les programmes de modernisation de l'Europe de l'Est attirent les fournisseurs avec des produits en acier inoxydable à prix intermédiaire, maintenant l'élan de croissance malgré les plafonds de remboursement. Dans l'ensemble, la conformité environnementale et les normes cliniques élevées confèrent à l'Europe une influence disproportionnée sur la prochaine génération de technologie de lames sur le marché des couteaux ophtalmiques.

Paysage concurrentiel

La concurrence reste modérément fragmentée. Alcon est en tête après avoir déclaré 9,8 milliards USD de revenus chirurgicaux pour 2024 et approfondi sa pile verticale avec l'acquisition de LENSAR pour 430 millions USD. Bausch + Lomb, Mani et Microsurgical Technology suivent, chacun affinant des géométries de tranchant propriétaires et lançant des gammes jetables adaptées aux mobiles pour répondre aux programmes de proximité en Asie et en Afrique. Les grands acteurs mettent l'accent sur l'approvisionnement en circuit fermé, en associant des lames à des viscoélastiques, des champs opératoires et des outils d'analyse en salle d'opération pour sécuriser des appels d'offres pluriannuels.

L'innovation dans les matériaux alimente la différenciation. Un fournisseur revêt désormais des lames en acier inoxydable d'une couche de carbone de type diamant souple de 7,8 GPa qui préserve la biocompatibilité tout en résistant à 40 cycles d'autoclave sans émoussement du tranchant. Un autre teste des tiges en nitinol qui fléchissent pour s'adapter aux orbites profondes, réduisant le stress d'incision dans les cas pédiatriques. La fabrication additive permet aux petits entrants de se tailler des positions de niche en proposant des biseaux spécifiques aux chirurgiens livrés en quelques jours, une capacité que les multinationales intégrées commencent à reproduire via des hubs d'impression à la demande.

La réglementation façonne le secteur. Le règlement renforcé sur le système de management de la qualité de la FDA arrivant en 2026 récompense les entreprises dotées d'une gestion des réclamations en temps réel et de voies d'identification unique des dispositifs intégrées dans les plateformes de planification des ressources d'entreprise fda.gov. Les entreprises incapables d'absorber les coûts de conformité pourraient se retirer ou céder des portefeuilles, préparant le terrain pour une consolidation supplémentaire. À l'inverse, les mandats de durabilité ouvrent un espace vierge pour les nouveaux entrants commercialisant des poignées recyclables ou des programmes de reprise. À mesure que des alliances stratégiques se forment entre les propriétaires de plateformes laser et les fabricants de lames, la concurrence s'oriente vers le contrôle des écosystèmes plutôt que vers l'excellence des instruments autonomes, une tendance qui devrait s'accélérer jusqu'en 2030 sur le marché des couteaux ophtalmiques.

Leaders du secteur des couteaux ophtalmiques

Optiedge, India

Paramount Surgimed Ltd

Surgistar

Alcon

Ophtechnics Unlimited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : L'Institut national des sciences médicales de l'Inde (AIIMS) a accompli une étape importante en réalisant son premier traitement par rayonnement gamma knife pour un rétinoblastome, un cancer rare de l'œil affectant principalement les enfants de moins de cinq ans. Cela marque une avancée majeure en oncologie ophtalmique, car l'AIIMS étend l'application de cette radiothérapie de haute précision au-delà de son utilisation précédente pour les cas de mélanome choroïdien chez les adultes.

- Avril 2025 : Microsurgical Technology (MST) a conclu un partenariat stratégique avec Mani Inc. pour améliorer la distribution des lames chirurgicales ophtalmiques aux États-Unis. Dans le cadre de cet accord, MST sera le distributeur exclusif du portefeuille de lames chirurgicales spécialisées de Mani, renforçant sa présence sur le marché et élargissant l'accès à des outils chirurgicaux ophtalmiques de haute qualité pour les professionnels de santé. Cette collaboration est renforcée par la création de Mani Medical America, une nouvelle filiale américaine de Mani Inc., qui apportera un soutien supplémentaire aux opérations et à l'engagement client dans la région.

- Février 2025 : McKesson Corporation a annoncé un accord pour acquérir une participation majoritaire de 80 % dans PRISM Vision Holdings pour environ 850 millions USD, élargissant sa présence sur le marché de l'ophtalmologie à travers 91 sites et sept centres de chirurgie ambulatoire.

- Juin 2024 : HumanOptics a présenté une nouvelle image de marque et une offre de produits élargie au Congrès DOC 2024 à Nuremberg. Dans le cadre de cette transformation, l'entreprise lance la campagne EXTRA IN VISION, reflétant son engagement envers des solutions ophtalmiques de pointe. Parallèlement à cette initiative, HumanOptics dévoile un logo d'entreprise repensé, renforçant sa nouvelle identité d'entreprise. En plus de ces mises à jour de marque, le fabricant allemand d'implants premium pour la chirurgie oculaire élargit son portefeuille avec de nouveaux couteaux chirurgicaux jetables. Ceux-ci comprennent des couteaux de phacoémulsification (couteaux à fente) dotés du design optimisé Smart Shape et d'autres instruments spécialisés qui vont au-delà des procédures standard de la cataracte. Cette démarche stratégique renforce la gamme de produits de HumanOptics et consolide sa position de premier innovateur en chirurgie ophtalmique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des couteaux ophtalmiques comme la valeur de toutes les lames réutilisables et à usage unique conçues pour couper les tissus cornéens ou sclérotiques lors des chirurgies de la cataracte, réfractive, vitréorétinienne et du glaucome. Selon Mordor Intelligence, le marché atteindra 1,82 milliard USD en 2025.

Le dimensionnement exclut délibérément les équipements laser femtoseconde, les pinces à main et les lames diagnostiques non chirurgicales.

Aperçu de la segmentation

- Par conception

- Couteaux droits

- Couteaux en croissant

- Couteaux à fente

- Couteaux MVR

- Autres

- Par produit

- Couteaux ophtalmiques réutilisables

- Couteaux ophtalmiques à usage unique

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres de chirurgie ambulatoire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens de la cataracte, des responsables des achats de centres de chirurgie ambulatoire et des distributeurs de lames spécialisées en Amérique du Nord, en Europe, en Chine, en Inde et au Brésil. Les échanges ont permis de clarifier le nombre moyen de couteaux utilisés par cas, les cycles de rotation des réutilisables et les préférences régionales pour les embouts en diamant par rapport à l'acier inoxydable, ce qui a affiné les hypothèses du modèle issues du travail documentaire.

Recherche documentaire

Nous avons d'abord cartographié l'offre à l'aide de jeux de données ouverts tels que l'Atlas de la vision de l'OMS, les autorisations de dispositifs 510(k) de la FDA, les flux d'exportation du code commercial Eurostat 9018.90 et les statistiques de santé de l'OCDE, qui révèlent les volumes de procédures et les tendances des importations. Les rapports annuels des entreprises, les présentations aux investisseurs et les revues de chirurgie spécialisée ont fourni des fourchettes de prix et des répartitions par matériaux. Des ressources payantes, notamment D&B Hoovers pour les revenus des fabricants, Dow Jones Factiva pour les avis d'appels d'offres et Questel pour l'intensité des brevets, nous ont aidés à dimensionner les empreintes concurrentielles. Ces exemples illustrent, sans les épuiser, les sources secondaires consultées.

Dimensionnement du marché et prévisions

Nous reconstituons la demande de manière descendante. Les volumes de procédures de cataracte, réfractive et rétinienne ajustés par âge sont multipliés par le nombre moyen de couteaux consommés par chirurgie, puis valorisés avec des fourchettes de prix de vente moyen régionales. Des vérifications ascendantes, des échantillons de répartitions des revenus des fabricants d'équipements d'origine et des contrôles des canaux de distribution, étayent les totaux avant ajustements. Les variables clés comprennent (1) la croissance annuelle des chirurgies de la cataracte, (2) le ratio de passage des jetables aux réutilisables, (3) l'érosion du prix de vente moyen, (4) la part des centres de chirurgie ambulatoire dans les procédures oculaires et (5) la hausse réglementaire liée aux règles de stérilisation de la FDA et du règlement européen sur les dispositifs médicaux. Une régression multivariée ancrée sur ces facteurs projette les chiffres jusqu'en 2030, tandis que l'analyse de scénarios capture les chocs politiques ou technologiques.

Validation des données et cycle de mise à jour

Les résultats passent par des examens en trois couches : indicateurs d'anomalies automatisés, comparaison par les pairs et validation par un analyste senior. Nous actualisons les modèles chaque année et publions des ajustements intermédiaires lorsque des rappels, des changements de remboursement ou des fluctuations de devises modifient matériellement la référence.

Coin crédibilité : pourquoi la référence de Mordor sur les couteaux ophtalmiques reste solide

Les estimations publiées divergent souvent car les entreprises choisissent des paniers de dispositifs, des ancres de prix et des cadences de mise à jour différents. Notre portée se limite aux couteaux uniquement, les valorise aux prix de vente moyen départ usine et les met à jour annuellement, de sorte que les clients disposent d'un point de référence stable mais actuel.

Les principaux facteurs d'écart par rapport aux chiffres externes impliquent l'inclusion de ciseaux à main, la tarification de transfert hospitalière ou un ensemble de devises statique de 2023, que nous évitons en triangulant à la fois les données de procédures et les revenus des fournisseurs avant la conversion ajustée à l'inflation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,82 milliard USD (2025) | ||

| 2,16 milliards USD (2023) | Consultance mondiale A | Regroupe d'autres instruments à main et applique des prix de vente moyen catalogue |

| 0,39 milliard USD (2023) | Revue professionnelle B | Ne comptabilise que les lames en diamant vendues via les pharmacies hospitalières |

| 2,24 milliards USD (2024) | Observatoire sectoriel C | Utilise les valeurs de facturation des distributeurs, sans ajustement pour l'utilisation de plusieurs couteaux par cas |

Ces contrastes montrent que notre sélection rigoureuse de la portée, notre modélisation à double voie et notre actualisation annuelle fournissent une référence équilibrée et transparente que les acheteurs peuvent reproduire avec des données d'entrée claires, même lorsque d'autres sources varient considérablement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des couteaux ophtalmiques ?

Le marché des couteaux ophtalmiques est évalué à 1,89 milliard USD en 2026 et devrait croître pour atteindre 2,32 milliards USD d'ici 2031.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les centres de chirurgie ambulatoire progressent à un CAGR de 8,21 % jusqu'en 2031, dépassant les hôpitaux et les cliniques spécialisées.

Comment les lasers femtoseconde influencent-ils la demande de lames manuelles ?

Les systèmes laser réduisent le temps effectif de phacoémulsification jusqu'à 83,6 %, supplantant progressivement les couteaux manuels dans les régions à revenus élevés tout en laissant un besoin résiduel important dans les marchés sensibles aux coûts.

Pourquoi les couteaux ophtalmiques à usage unique gagnent-ils du terrain malgré une production de déchets plus élevée ?

Les protocoles de contrôle des infections et le règlement sur le système de management de la qualité de la FDA de 2026 favorisent les jetables, entraînant un CAGR de 7,26 % même si les réglementations de déchets de l'UE encouragent des conceptions recyclables.

Quelle région géographique affiche la croissance la plus forte jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR de 5,28 %, portée par la charge croissante de cas de cataracte en Chine et les programmes chirurgicaux mobiles de l'Inde.

Quelles innovations dans les matériaux améliorent les performances des lames ?

Les revêtements en carbone de type diamant et les pointes en diamant inférieures à 60 nm offrent des coupes plus nettes et une durée de vie du tranchant plus longue, améliorant la précision chirurgicale et soutenant une tarification premium.

Dernière mise à jour de la page le: