Taille et part du marché des systèmes d'échographie cardiovasculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.29% CAGR |

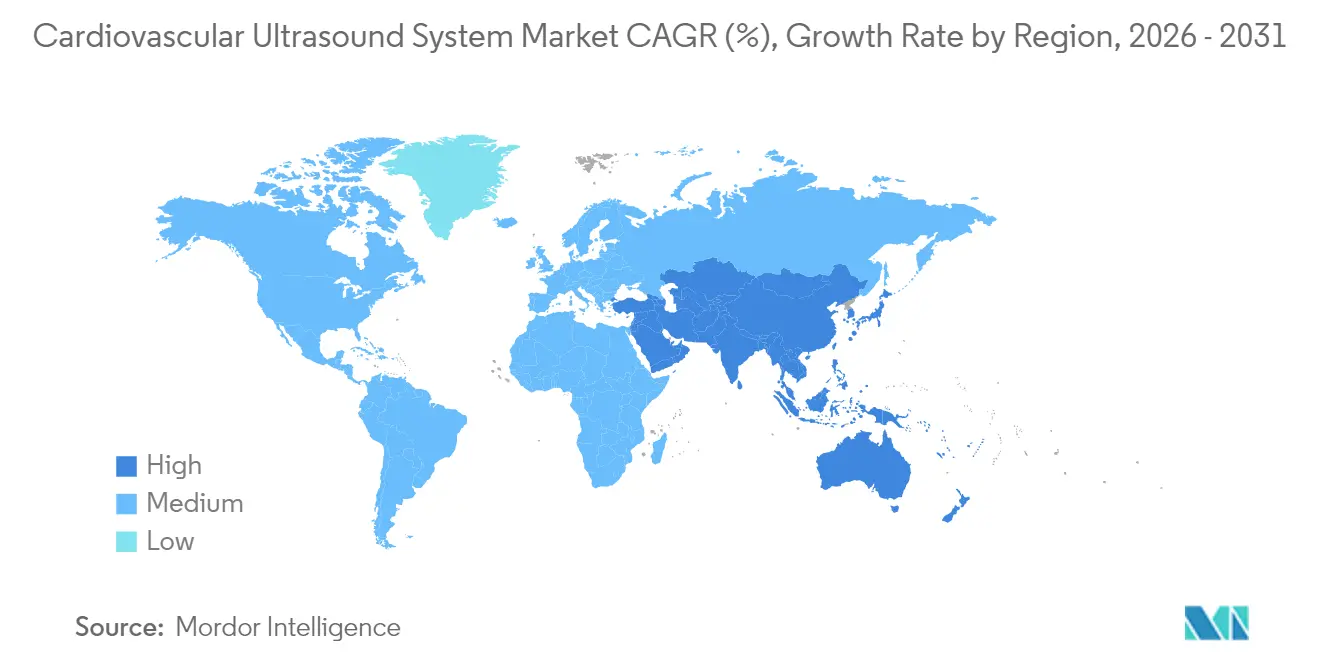

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

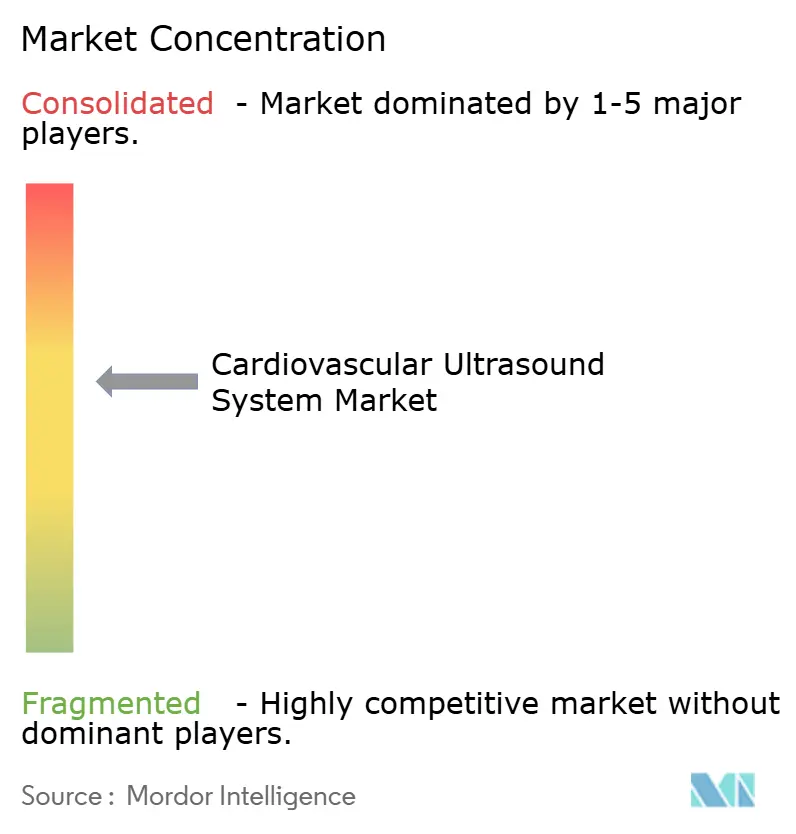

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'échographie cardiovasculaire par Mordor Intelligence

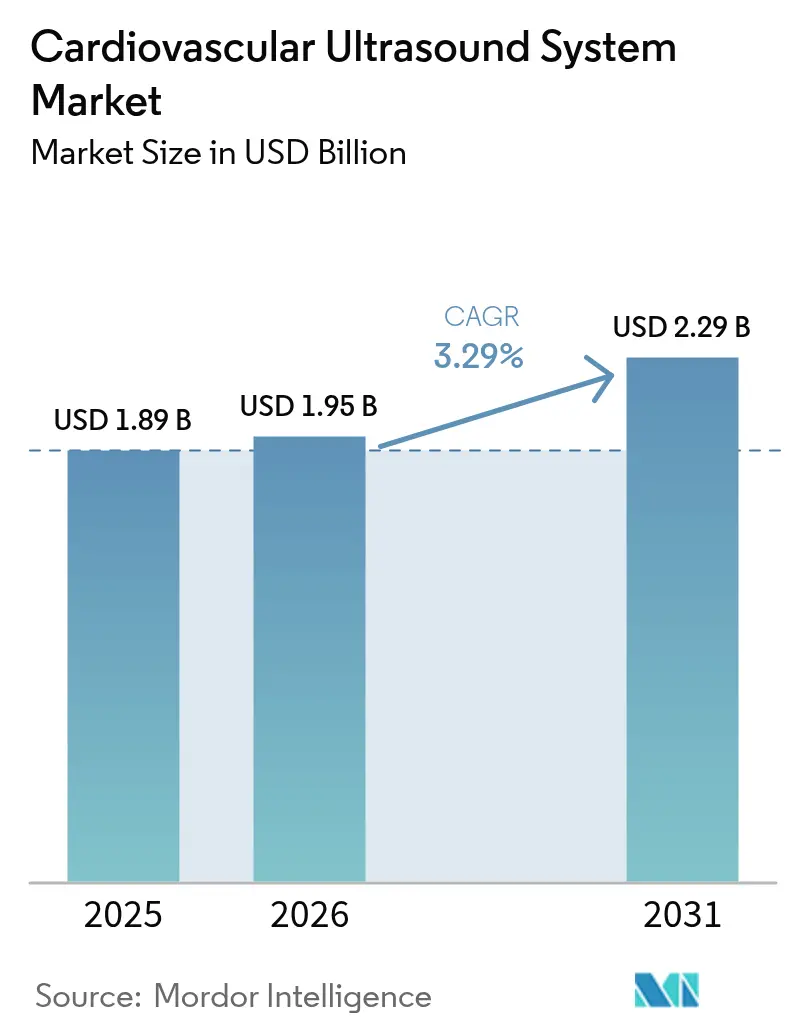

La taille du marché des systèmes d'échographie cardiovasculaire était évaluée à 1,89 milliard USD en 2025 et devrait croître de 1,95 milliard USD en 2026 pour atteindre 2,29 milliards USD d'ici 2031, à un CAGR de 3,29 % durant la période de prévision (2026-2031).

Les avancées en intelligence artificielle, l'adoption plus large des scanners portatifs et l'utilisation croissante dans les soins d'urgence reconfigurent les flux de travail cliniques au sein du marché des systèmes d'échographie cardiovasculaire. Le soutien réglementaire se consolide, comme en témoigne l'autorisation accordée par la FDA au logiciel d'échographie cardiaque guidée par IA d'UltraSight en 2023, signalant une posture favorable à l'innovation. La prévalence croissante des maladies cardiovasculaires, le besoin de diagnostics non invasifs rentables et le déploiement élargi au point de soins permettent une croissance à un chiffre modéré, malgré la pression persistante sur les remboursements. L'activité concurrentielle est intense ; les grands fournisseurs intègrent des actifs d'IA par le biais d'acquisitions, tandis que les start-ups poursuivent des modèles disruptifs centrés sur le cloud pour servir le marché des systèmes d'échographie cardiovasculaire.

Principaux enseignements du rapport

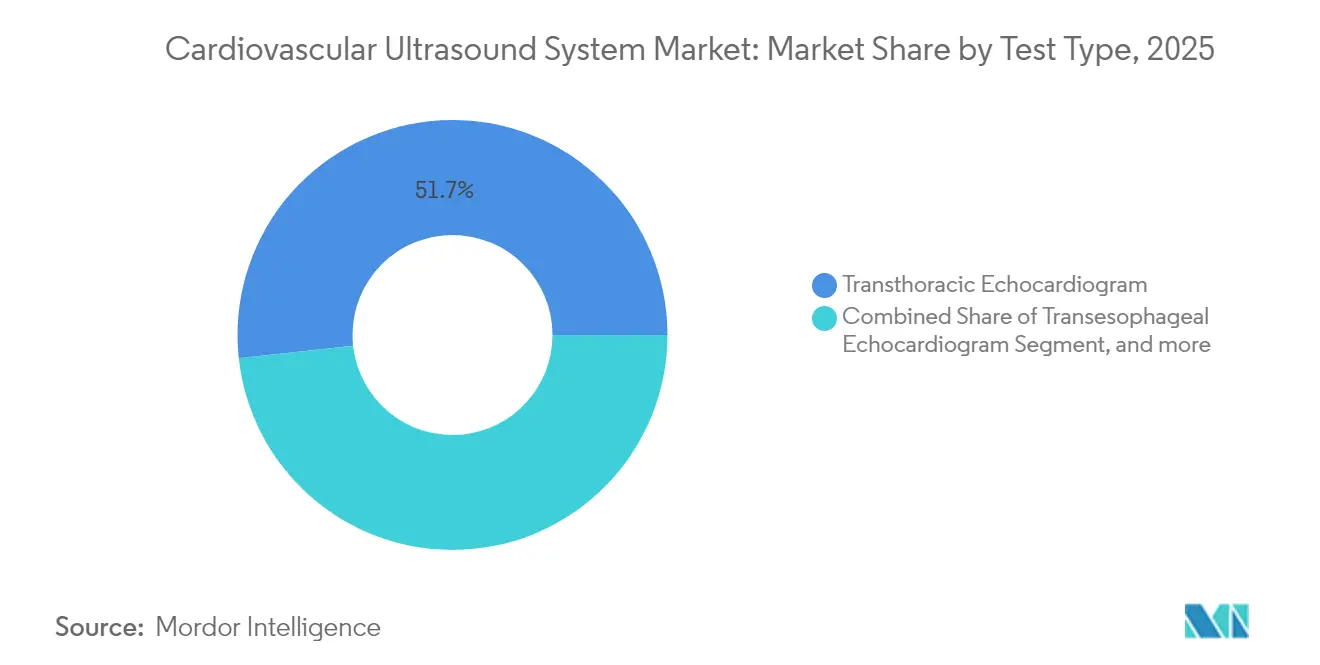

- Par type de test, l'échocardiographie transthoracique représentait 51,73 % de la part de marché des systèmes d'échographie cardiovasculaire en 2025, tandis que l'échocardiographie de stress devrait progresser à un CAGR de 8,31 % jusqu'en 2031.

- Par technologie, les plateformes 2D étaient en tête avec 42,74 % de la taille du marché des systèmes d'échographie cardiovasculaire en 2025, tandis que l'imagerie 3D et 4D devrait croître à un CAGR de 9,02 % jusqu'en 2031.

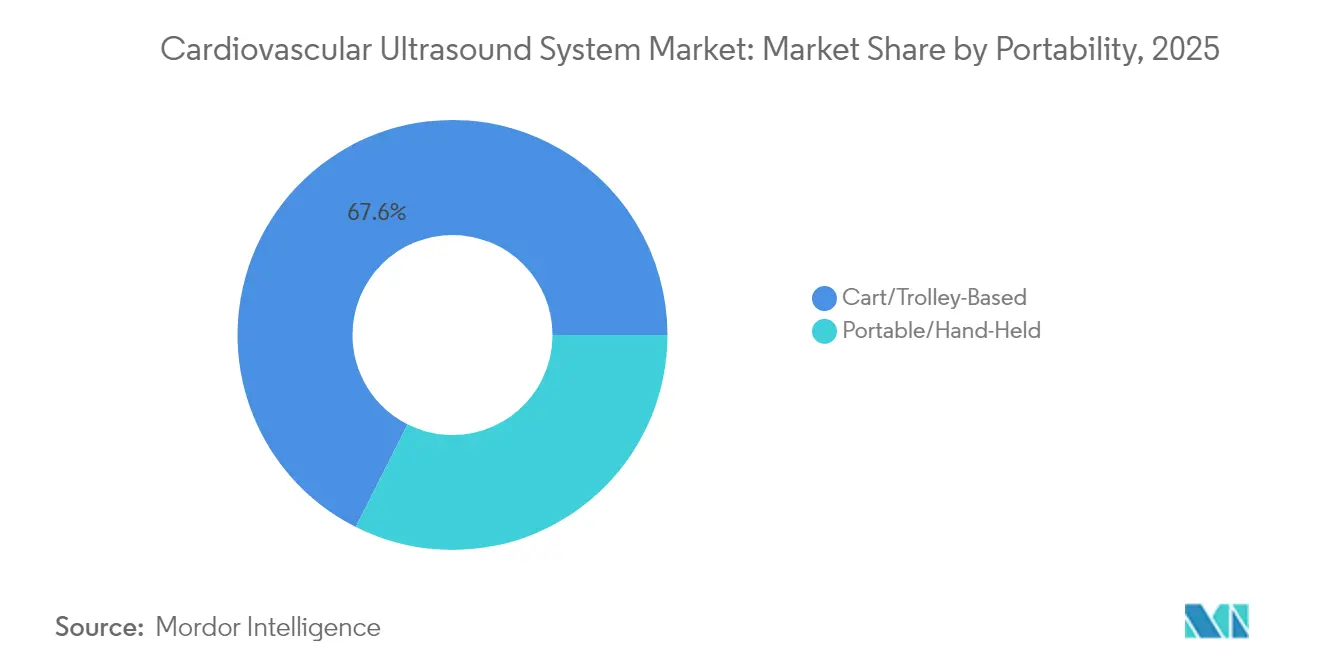

- Par portabilité, les systèmes sur chariot détenaient 67,58 % de la taille du marché des systèmes d'échographie cardiovasculaire en 2025, et les appareils portatifs progressent à un CAGR de 12,47 % sur la période 2026-2031.

- Par type d'affichage, les systèmes couleur ont capté 83,68 % de la part de marché en 2025, les appareils couleur haut de gamme étant appelés à croître à un CAGR de 7,03 % jusqu'en 2031.

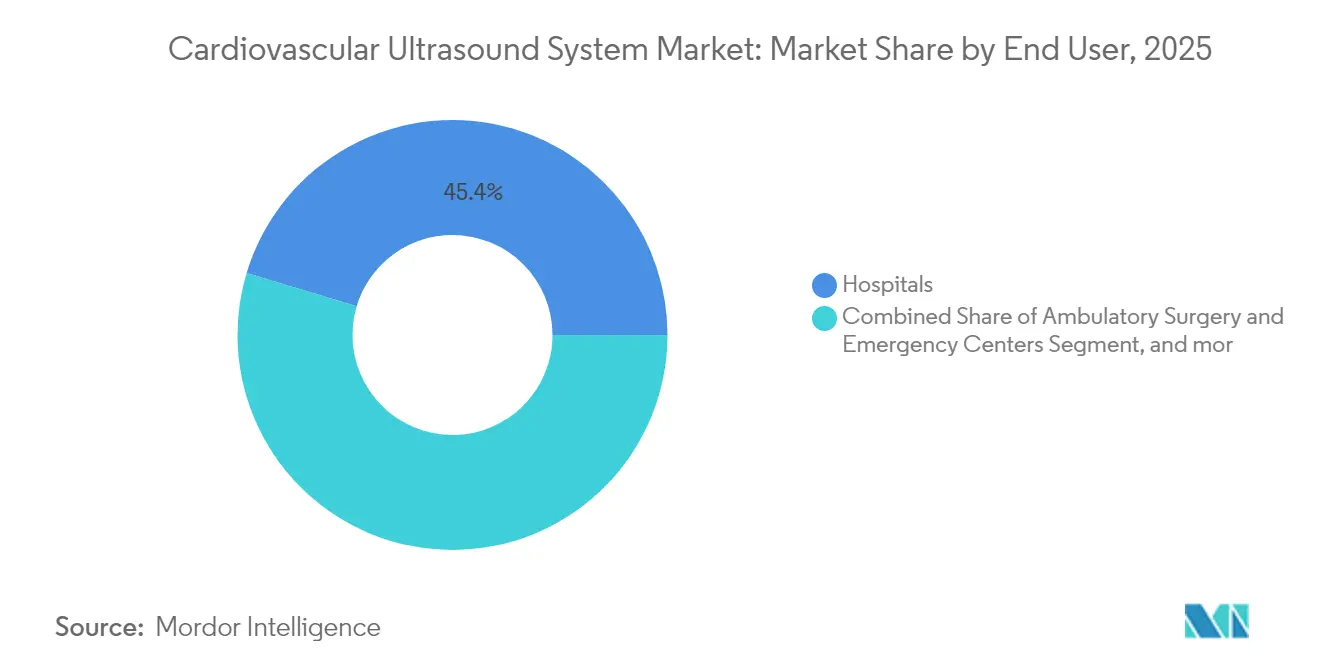

- Par utilisateur final, les hôpitaux représentaient 45,35 % de la part de marché des systèmes d'échographie cardiovasculaire en 2025, tandis que les centres de chirurgie ambulatoire et d'urgence sont en voie d'atteindre un CAGR de 10,05 % sur la même période.

- Par géographie, l'Amérique du Nord dominait avec une part de 32,12 % en 2025, et la région Asie-Pacifique devrait progresser à un CAGR de 8,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'échographie cardiovasculaire

Analyse de l'impact des moteurs*

| Moteur du marché | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies cardiovasculaires et vieillissement démographique | +1.2% | Mondial, plus marqué en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Quantification pilotée par IA, imagerie 3D/4D et miniaturisation | +1.5% | Mondial, adoption la plus précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion de l'échographie au point de soins et aux services d'urgence | +0.8% | Mondial, prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Passage des diagnostics invasifs vers l'échographie non invasive | +0.7% | Mondial, plus élevé dans les marchés développés | Moyen terme (2 à 4 ans) |

| Accent croissant sur le diagnostic précoce et la cardiologie préventive | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Intégration de l'IA et des plateformes d'imagerie basées sur le cloud | +0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante des maladies cardiovasculaires et vieillissement démographique

Les maladies cardiovasculaires sont restées la principale cause d'hospitalisations en Angleterre, avec 1,5 million d'épisodes de soins hospitaliers enregistrés en 2022-2023.[1]British Heart Foundation, "Statistiques sur les maladies cardiaques et circulatoires 2024," bhf.org.uk Des tendances similaires à la hausse sont observées en Asie et en Amérique du Nord, portées par la sédentarité, les changements alimentaires et le vieillissement de la population. L'échocardiographie au point de soins est devenue indispensable aux stratégies de détection précoce, soutenant le dépistage de routine en milieu ambulatoire. Des recherches publiées en 2025 ont démontré que des cliniciens formés peuvent utiliser l'échographie cardiaque au point de soins pour identifier la cardiomyopathie hypertrophique, la dysfonction diastolique et la tamponnade avec une grande précision.[2]Mathew D. Zimmerman, "Échographie cardiaque avancée au point de soins," Medical Clinics of North America, sciencedirect.com À mesure que les personnes âgées nécessitent un suivi cardiaque plus fréquent, la demande d'imagerie répétable sans rayonnement augmente, ancrant la croissance à long terme du marché des systèmes d'échographie cardiovasculaire.

Avancées technologiques : quantification pilotée par IA, imagerie 3D/4D et miniaturisation

Les algorithmes d'apprentissage profond automatisent désormais la délimitation des cavités cardiaques, la notation du mouvement pariétal et la quantification valvulaire, réduisant les délais d'interprétation jusqu'à 40 % par rapport à l'analyse manuelle. La quantification 3D de la régurgitation mitrale autorisée par la FDA permet une évaluation volumétrique qui était inaccessible avec l'imagerie 2D. Des sondes miniaturisées tiennent dans une poche tout en offrant une qualité d'image diagnostique, permettant des examens au chevet du patient, dans les ambulances et même à domicile. Ces capacités démocratisent l'accès, élargissent la base de prescription et renforcent les cycles de renouvellement technologique au sein du marché des systèmes d'échographie cardiovasculaire.

Expansion des applications d'échographie au point de soins et dans les services d'urgence

L'échocardiographie au chevet du patient accélère le triage pour la tamponnade, le choc et l'insuffisance cardiaque, réduisant le délai de traitement dans les services d'urgence. Des outils de guidage par IA intégrés dans les appareils portatifs accompagnent désormais les utilisateurs novices dans le positionnement de la sonde, la capture d'images et les mesures courantes. Cela réduit la dépendance à l'opérateur et favorise une adoption plus large par les praticiens, ouvrant de nouveaux flux de revenus dans les soins primaires et les cliniques éloignées. La flexibilité des examens au point de soins s'aligne sur les modèles de remboursement basés sur la valeur qui récompensent les soins dispensés dans des environnements à faible coût.

Passage des diagnostics cardiaques invasifs vers les modalités d'échographie non invasive

L'échocardiographie de stress et les études avec produit de contraste fournissent des informations fonctionnelles sans les risques du cathétérisme ni l'exposition aux rayonnements. Une revue comparative a montré que l'échographie non invasive atteint des rendements diagnostiques comparables à l'angiographie invasive pour certaines évaluations coronariennes. Les hôpitaux réorientent donc leurs budgets vers des unités non invasives, favorisant une demande de remplacement régulière pour les systèmes d'échographie cardiovasculaire haut de gamme.

Analyse de l'impact des freins*

| Frein du marché | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé des plateformes d'échographie cardiovasculaire haut de gamme | −0.9% | Marchés émergents, notamment Asie-Pacifique et Afrique | Court terme (≤ 2 ans) |

| Pression sur les remboursements et contraintes budgétaires dans les marchés développés | −0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Pénurie de sonographistes qualifiés et d'interprètes avancés en échocardiographie | −0.6% | Mondial, aiguë dans les zones rurales | Long terme (≥ 4 ans) |

| Accès limité dans les milieux à faibles revenus et ruraux | −0.5% | Afrique subsaharienne et certaines parties de l'Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des plateformes d'échographie cardiovasculaire haut de gamme

Les scanners haut de gamme dotés de capacités 3D peuvent dépasser 250 000 USD, excluant les petits prestataires et prolongeant les cycles de remplacement. Le coût total de possession augmente encore avec les contrats de maintenance et les mises à niveau logicielles. Les gammes de produits à plusieurs niveaux et les systèmes reconditionnés offrent un soulagement partiel, mais l'écart de coût entre les appareils d'entrée de gamme et haut de gamme reste important, freinant la pénétration dans les marchés à budget contraint.

Pression sur les remboursements et contraintes budgétaires dans les marchés développés

Medicare rembourse 198,58 USD pour un examen transthoracique complet avec Doppler en 2025, soit une baisse réelle de 12 % par rapport aux niveaux de 2021. Les hôpitaux doivent justifier les dépenses d'investissement par des améliorations démontrables des résultats plutôt que par le volume de procédures. Cette pression financière modère la demande d'unités, en particulier pour les appareils haut de gamme, au sein du marché des systèmes d'échographie cardiovasculaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : l'ETT conserve le leadership tandis que l'échocardiographie de stress gagne en vitesse

L'échocardiographie transthoracique a généré 51,73 % des revenus de 2025, confirmant son rôle de pilier non invasif de routine dans tous les contextes de soins. Son utilité clinique étendue garantit une demande de remplacement et assure que la taille du marché des systèmes d'échographie cardiovasculaire liée à l'ETT reste substantielle. L'échocardiographie de stress connaît la croissance la plus rapide avec un CAGR de 8,31 % jusqu'en 2031, car elle révèle une ischémie inductible sans rayonnement et s'intègre aux protocoles de cardiologie préventive. Le débit rapide des cas et les remboursements alignés sur les évaluations fonctionnelles stimulent encore davantage l'adoption.

L'ETO conserve son importance pour l'évaluation valvulaire et les interventions cardiaques structurelles. Avec les sondes 4D offrant désormais un guidage volumétrique en temps réel lors des procédures transcathéter, le segment maintient une croissance régulière. Des applications de niche telles que l'échocardiographie fœtale et pédiatrique favorisent l'adaptation technologique, créant des opportunités pour des transducteurs compacts à haute fréquence.

Par technologie : la 2D domine mais la 3D et 4D s'accélèrent

L'imagerie bidimensionnelle continue de générer 42,74 % de la taille du marché des systèmes d'échographie cardiovasculaire en raison de flux de travail matures, d'une grande familiarité et d'avantages en termes de coûts. La confiance diagnostique apportée par la 2D associée au Doppler couleur reste suffisante pour la plupart des examens de routine. Cependant, l'imagerie 3D et 4D est sur une trajectoire de CAGR de 9,02 % à mesure que les cardiologues interventionnels exigent un guidage volumétrique pour la réparation valvulaire et les corrections congénitales. La quantification 3D automatisée de la sévérité de la régurgitation améliore la reproductibilité et réduit le temps de compte rendu.

Les modes Doppler améliorés tels que la cartographie du flux vectoriel et l'imagerie microvasculaire étendent les informations fonctionnelles, ancrant les systèmes centrés sur la 2D dans la pratique quotidienne. Les fournisseurs exploitent le matériel partagé pour proposer des mises à niveau modulaires, facilitant la transition vers des modalités avancées sans remplacement complet de la plateforme, soutenant ainsi le marché des systèmes d'échographie cardiovasculaire.

Par portabilité : les appareils portatifs redéfinissent l'accès

Les plateformes sur chariot représentent encore 67,58 % des revenus grâce à leurs performances haut de gamme, à la polyvalence des transducteurs et aux suites de mesure intégrées. Elles restent indispensables dans les laboratoires d'échocardiographie et les centres de soins tertiaires pour les examens complets. Pourtant, les appareils portatifs affichent un CAGR de 12,47 %, prouvant que la portabilité associée à l'assistance par IA peut répondre à de nombreux besoins de première ligne. La capacité à désinfecter, transporter et déployer en quelques secondes a pris de l'importance lors de la vague de COVID-19 et continue d'influencer les critères d'achat.

Les stratégies des fournisseurs combinent désormais des sondes portatives avec des tableaux de bord cloud, permettant la gestion de flotte à l'échelle de l'entreprise et la lecture à distance. Les hôpitaux associant des chariots à des appareils portatifs atteignent une flexibilité des flux de travail, mettant en évidence des dynamiques complémentaires plutôt que cannibales au sein du marché des systèmes d'échographie cardiovasculaire.

Par type d'affichage : l'imagerie couleur prévaut

Les systèmes couleur ont capté 83,68 % de la part de marché en 2025, car la visualisation des flux est indispensable pour les pathologies valvulaires, les shunts et l'évaluation hémodynamique. Les appareils couleur haut de gamme progressent à un CAGR de 7,03 % à mesure que les panneaux OLED et à haute plage dynamique offrent des détails plus fins et réduisent la fatigue oculaire. L'innovation dans la superposition de pseudo-couleurs sur les images en mode B aide à identifier les modifications tissulaires subtiles et soutient la classification tissulaire pilotée par IA.

Les affichages en noir et blanc subsistent dans les sondes ultra-portables destinées aux vérifications structurelles rapides où les données de flux sont secondaires. Les économies de batterie et les prix plus bas maintiennent ces appareils attractifs dans des environnements austères, mais les options capables d'afficher la couleur réduisent rapidement l'écart de coût, renforçant l'avenir dominé par la couleur du marché des systèmes d'échographie cardiovasculaire.

Par utilisateur final : les hôpitaux ancrent la demande tandis que les centres ambulatoires progressent fortement

Les hôpitaux ont généré 45,35 % des revenus de 2025, car les cas complexes, le soutien interventionnel et les soins critiques continuent de se concentrer dans les environnements institutionnels. Les départements de cardiologie intégrés s'appuient sur des chariots complets et des équipes de sonographie dédiées, assurant des volumes d'examens élevés. Les centres de chirurgie ambulatoire et d'urgence croîtront à un CAGR de 10,05 % à mesure que les parcours ambulatoires rapprochent les diagnostics du patient.

Les ajustements de remboursement favorisant la sortie le jour même et l'adoption de sondes portatives guidées par IA élargissent l'utilisation parmi les cliniciens non cardiologues. Les centres d'imagerie diagnostique complètent les réseaux hospitaliers en prenant en charge les examens de suivi et les débordements, maintenant une demande équilibrée entre les sites au sein du marché des systèmes d'échographie cardiovasculaire.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 32,12 % des revenus mondiaux en 2025, soutenue par une infrastructure avancée et une adoption rapide des mises à niveau activées par l'IA. Les pénuries de main-d'œuvre persistent ; 46,3 % des comtés américains n'ont pas de cardiologue résident, affectant 22 millions de personnes. Les fournisseurs commercialisent l'automatisation des flux de travail et la lecture à distance pour pallier les déficits en personnel.

La région Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 8,62 % jusqu'en 2031. Les achats groupés en Chine et les incitations à la fabrication locale favorisent des fournisseurs nationaux compétitifs, tandis que les villes de deuxième rang en Inde augmentent leur capacité d'échocardiographie grâce aux chaînes d'hôpitaux privés. Les systèmes portables alimentés par batterie trouvent un écho dans les cliniques rurales, favorisant l'adoption à grande échelle à travers les niveaux socioéconomiques.

L'Europe maintient un profil équilibré avec un remboursement solide pour l'imagerie non invasive et une population âgée importante. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont plus petits mais en expansion, à mesure que les gouvernements accordent la priorité à la gestion des maladies cardiovasculaires. Le Brésil mène l'adoption régionale grâce à la pénétration de l'assurance privée et à la croissance des volumes de procédures électives. Collectivement, les tendances géographiques soulignent la nécessité de solutions évolutives allant des chariots haut de gamme aux sondes ultra-portables au sein du marché des systèmes d'échographie cardiovasculaire.

Paysage réglementaire

Les systèmes d'échographie cardiovasculaire sont généralement réglementés comme des dispositifs à risque modéré sur les principaux marchés, les voies américaines relevant couramment des procédures FDA Class II 510(k) pour l'imagerie diagnostique par ultrasons et les systèmes Doppler. Les homologations de produits récentes continuent de signaler l'acceptation réglementaire des mises à niveau itératives du matériel et des logiciels. En mars 2026, GE HealthCare a obtenu l'autorisation FDA 510(k) pour ses gammes d'échographie diagnostique LOGIQ Vita et LOGIQ S20 (K260673), renforçant le rythme des actualisations de plateformes et des ajouts de fonctionnalités dans le cadre des classifications de dispositifs existantes.

En Europe, les fabricants d'échographes doivent se conformer aux exigences du règlement UE MDR 2017/745 en matière de systèmes de gestion de la qualité, de documentation technique et de surveillance post-commercialisation pour maintenir le marquage CE. En mai 2026, la Commission européenne a adopté le règlement d'exécution (UE) 2026/977 afin d'établir des exigences procédurales plus uniformes et des délais maximaux pour les organismes notifiés au titre du MDR, dans un objectif de prévisibilité de l'évaluation de la conformité. En Chine, l'activité de la NMPA en 2025-2026 met en évidence un renforcement et une modernisation, avec une initiative d'octobre 2025 visant à optimiser la réglementation du cycle de vie complet des dispositifs haut de gamme et, en avril 2026, la publication par le CMDE d'un cadre d'examen dédié et de directives finales pour les équipements de diagnostic par échographie intravasculaire, relevant le niveau d'exigence en matière de génération de preuves, de tests et de vigilance continue pour les modalités avancées d'échographie cardiovasculaire.

Paysage concurrentiel

La concentration du marché est modérée ; GE HealthCare, Philips et Siemens Healthineers continuent de dominer les segments haut de gamme grâce à des portefeuilles larges et des écosystèmes de services. L'acquisition d'Intelligent Ultrasound par GE HealthCare pour 51 millions USD en 2024 a renforcé ses capacités d'analyse IA en temps réel. Philips se concentre sur des suites de flux de travail intégrées combinant les données d'échocardiographie, de tomodensitométrie et d'IRM dans les programmes cardiaques structurels, tandis que Siemens Healthineers s'appuie sur AcuNav 4D ICE pour renforcer sa présence interventionnelle.

Des acteurs disruptifs tels que Butterfly Network et Clarius Mobile Health accélèrent la portabilité à des prix inférieurs à 3 000 USD, ciblant les soins primaires et les environnements à ressources limitées. Les nouveaux entrants axés sur le cloud proposent des offres de logiciel en tant que service avec des mises à jour d'algorithmes, remettant en question l'économie traditionnelle des équipements d'investissement. Les fournisseurs chinois progressent dans les régions sensibles aux prix, élargissant leur empreinte mondiale à mesure que les politiques nationales encouragent les exportations.

Des partenariats stratégiques avec des entreprises pharmaceutiques émergent pour soutenir des outils d'IA spécifiques à certaines maladies, comme en témoigne la collaboration entre Ultromics et Pfizer sur EchoGo pour la détection de l'amylose. Les fournisseurs qui alignent l'IA, l'efficacité des flux de travail et les indicateurs axés sur les résultats sont bien positionnés pour prendre l'avantage à mesure que les systèmes de santé migrent vers les achats basés sur la valeur, façonnant la concurrence future au sein du marché des systèmes d'échographie cardiovasculaire.

Leaders du secteur des systèmes d'échographie cardiovasculaire

Canon Medical Systems Corporation

Esaote SpA

GE Healthcare

Siemens Healthcare GmbH

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé se situe à l'intersection des contraintes de main-d'œuvre et de la décentralisation des soins au point de service : l'acquisition guidée par IA et la quantification automatisée peuvent réduire la dépendance à l'opérateur et favoriser une utilisation plus large de l'échocardiographie en dehors des laboratoires d'échographie traditionnels. Cela correspond aux tendances d'adoption clinique où l'échographie au point de service (POCUS) améliorée par IA est utilisée par des non-cardiologues en situations d'urgence et de soins intensifs pour identifier une fonction ventriculaire réduite et des anomalies valvulaires, étendant l'utilisation au-delà des flux de travail pilotés par des spécialistes.

Les fournisseurs traduisent cela en stratégies de produits et de plateformes, en associant du matériel portable ou de poche à des tableaux de bord basés sur le cloud pour la gestion de parc et la relecture à distance, afin de combler les lacunes de couverture, comme les comtés dépourvus de cardiologues résidents, tout en maintenant une gouvernance d'entreprise. Les changements réglementaires et de systèmes de qualité façonnent également les priorités d'investissement à court terme dans les contrôles de conception, les processus de cycle de vie logiciel et la préparation post-commercialisation, en particulier à mesure que les fonctionnalités d'IA s'intègrent plus profondément dans les flux de travail d'échographie cardiovasculaire. Aux États-Unis, le règlement sur le système de gestion de la qualité de la FDA (QMSR) est entré en vigueur en février 2026, accentuant l'importance opérationnelle des pratiques de qualité harmonisées pour les fabricants et les fournisseurs. Sur le plan technologique, les orientations de recherche de 2026 vers les modèles génératifs profonds pour l'amélioration d'image et l'augmentation de données, ainsi que les progrès des concepts d'échographie portable évoluant vers une imagerie de dimension supérieure pour la surveillance continue, alimentent un pipeline de développement pour de nouveaux facteurs de forme et cas d'usage. L'opportunité commerciale à court terme se concentre là où ces avancées peuvent être validées et intégrées dans des protocoles cliniques conformes et reproductibles, soutenus par des homologations FDA continues telles que l'autorisation 510(k) de mars 2026 de GE HealthCare pour les gammes LOGIQ Vita et S20, ainsi que par une évaluation continue par rapport aux exigences de sécurité et de performance de la norme IEC 60601-2-37 Édition 3.0 (2024).

Développements récents du secteur

- Mai 2026 : Canon Medical Systems et Olympus ont annoncé le lancement aux États-Unis du système d'échographie premium Aplio i800 EUS, fabriqué par Canon et distribué exclusivement par Olympus. Cette alliance améliore l'accès aux canaux de distribution et les offres groupées de flux de travail autour des plateformes d'échographie premium, favorisant un déploiement plus large dans les systèmes hospitaliers qui s'approvisionnent via des relations établies d'endoscopie et d'imagerie.

- Mai 2024 : Samsung Medison a annoncé l'acquisition de Sonio, une startup française spécialisée dans l'IA pour l'échographie, pour 92 millions USD. Cette opération accélère l'intégration de fonctionnalités d'IA dans les portefeuilles d'échographie et accroît la pression concurrentielle sur les acteurs établis pour étendre les capacités de guidage et d'interprétation automatisés.

- Avril 2024 : Us2.ai a obtenu l'autorisation de la FDA pour son logiciel Us2.v2, qui automatise l'analyse des images échocardiographiques DICOM avec 45 paramètres échographiques automatisés, y compris l'analyse de déformation (strain). Cette automatisation homologuée par la FDA renforce le virage vers des gains de productivité pilotés par logiciel, permettant aux prestataires de standardiser les rapports et de réduire les contraintes de temps d'interprétation dans les flux de travail échographiques à haut volume.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché des systèmes d'échographie cardiovasculaire couvre la valeur des systèmes d'échographie utilisés pour évaluer la structure et la fonction cardiaques en milieu clinique, y compris l'équipement et les configurations généralement utilisés pour les flux de travail d'échocardiographie.

Exclusions de périmètre : ce dimensionnement exclut les applications d'échographie non cardiaques et ne comptabilise pas les cathéters d'imagerie intravasculaire invasive ni les consommables spécifiques à une procédure qui ne font pas partie de la vente du système.

Aperçu de la segmentation

- Par type de test

- Échocardiogramme transthoracique (ETT)

- Échocardiogramme transœsophagien (ETO)

- Échocardiogramme de stress

- Autres types de tests

- Par technologie

- 2D

- 3D et 4D

- Imagerie Doppler

- Par portabilité

- Sur chariot/trolley

- Portable/portatif

- Par affichage de l'appareil

- Affichage couleur

- Affichage en noir et blanc (N&B)

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire et d'urgence

- Centres d'imagerie diagnostique et autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour constituer l'ensemble de données de départ, nous avons collecté des informations publiques et officielles permettant d'expliquer le bassin de demande pour l'échocardiographie et les dépenses globales en imagerie médicale. Les sources utilisées comprennent, par exemple, l'Organisation mondiale de la santé pour les signaux de charge cardiovasculaire, les CDC américains pour les statistiques sur les maladies cardiaques, l'OCDE pour les références de dépenses de santé, et les bases de données de dispositifs de la FDA américaine pour les homologations et approbations de produits.

Nous avons également examiné les rapports annuels des fabricants, les présentations aux investisseurs, ainsi que des publications réputées de sociétés médicales et de réseaux hospitaliers traitant des tendances d'utilisation de l'échographie et de l'adoption technologique. Lorsque disponible, nous avons utilisé des abonnements payants axés sur les données financières et l'actualité des entreprises, et nous avons vérifié les bases de données de brevets pour comprendre l'activité autour des fonctionnalités d'imagerie et des sondes. Les sources documentaires listées ici sont illustratives, et de nombreuses autres sources publiques ont également été consultées pour recueillir, recouper et clarifier les données.

Entretiens et enquêtes primaires

Des travaux primaires ont été utilisés pour tester la robustesse des indicateurs de demande et des hypothèses de tarification sous-jacentes au modèle, y compris les retours de responsables d'imagerie hospitalière, de cliniciens en cardiologie, d'équipes d'approvisionnement et de partenaires de service. Nous avons également échangé avec des experts régionaux à travers l'APAC, l'EMEA et les Amériques afin d'ajuster de manière réaliste les cycles de remplacement, les circuits d'achat et les évolutions de mix (configurations sur chariot vs portables).

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Cadres dirigeants (CXO) : 13 % | APAC : 48 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 32 % |

| Acteurs plus petits : 17 % | Managers : 49 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où la charge de maladie cardiaque au niveau pays, l'infrastructure d'imagerie diagnostique et l'utilisation attendue de l'échocardiographie sont converties en un bassin de demande annuelle adressable en équipement. Nous traduisons ensuite ces totaux de demande en valeur en utilisant des fourchettes de prix de vente moyens (ASP) typiques et des hypothèses de mix selon la technologie et le type d'affichage, puis nous consolidons les résultats en totaux régionaux et mondiaux.

Pour ancrer le résultat, nous utilisons des vérifications ascendantes sélectives pour valider les totaux, notamment l'alignement des revenus des fournisseurs à un niveau agrégé, les modèles de cycles d'achat hospitaliers et les retours des canaux sur la direction des expéditions unitaires. Dans les zones où les données publiques sont limitées, nous utilisons des indicateurs proxy tels que l'âge du parc installé, le taux de remplacement par cadre de soins, et la directionnalité des importations ou expéditions issue des statistiques commerciales pertinentes avant de finaliser les totaux par pays.

Pour la prévision, nous utilisons une approche par scénarios, soutenue par une régression multivariée légère lorsque la série de données est stable. Les intrants comprennent les volumes de procédures cardiovasculaires, la tendance des dépenses d'investissement hospitalières, la part de population vieillissante, et la migration technologique attendue vers une imagerie plus haut de gamme. Les hypothèses ne sont finalisées qu'après vérification avec des intrants primaires sur la pression tarifaire, le calendrier budgétaire et le rythme d'adoption des nouveaux produits.

Validation des données et cycle de mise à jour

Avant validation finale, les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les tendances de dépenses en équipements d'imagerie, les cycles d'investissement des systèmes de santé, et l'orientation des approbations et lancements de produits. Nous examinons les valeurs aberrantes au niveau pays, et si un écart ne peut être expliqué par un facteur de demande ou de prix visible, nous revérifions les intrants et pouvons recontacter les personnes interrogées concernées pour confirmer l'hypothèse.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs ou des évolutions claires du comportement d'achat. Juste avant la livraison, nous effectuons une dernière passe de révision afin que les chiffres reflètent les divulgations publiques et signaux de marché les plus récents.

Taille du marché des systèmes d'échographie cardiovasculaire de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de voir des valeurs de marché différentes publiées pour les systèmes d'échographie cardiovasculaire, même lorsque le nom du sujet semble identique. Dans la plupart des cas, l'écart provient de ce que chaque éditeur inclut dans le marché du système, de l'année de base choisie, et de la manière dont les cycles de tarification et de remplacement sont intégrés dans la prévision.

Certaines estimations regroupent une activité d'échographie cardiovasculaire plus large, y compris des catégories d'imagerie adjacentes ou des compléments définis de façon vague qui ne sont pas suivis de manière cohérente selon les pays. Chez Mordor Intelligence, le total est limité aux systèmes d'échographie cardiovasculaire utilisés pour les flux de travail d'échocardiographie, et la valeur de départ 2026 est rattachée à des répartitions par type de test et de technologie pouvant être validées par des entretiens et des recoupements.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,95 milliard USD (2026) | |

| Éditeur sectoriel A | 1,93 milliard USD (2024) | Utilise une année de base antérieure et peut refléter une interprétation plus large des utilisateurs finaux et des contextes d'utilisation (y compris les achats domestiques et de recherche) sans séparer clairement les véritables ventes de systèmes de l'utilisation plus large de l'échographie dans les parcours cardiaques, ce qui peut gonfler les totaux et le TCAC. |

| Éditeur sectoriel B | 1,50 milliard USD (2024) | S'ancre sur une base 2024 plus réduite et applique des hypothèses de croissance plus élevées sur un horizon plus long, mais le résumé public ne montre pas comment la progression du prix de vente moyen, les cycles de remplacement et les vérifications de la demande au niveau pays ont été validés, ce qui peut tirer la valeur de départ vers le bas. |

Dans l'ensemble, l'écart reflète principalement la rigueur du périmètre et la manière dont la valeur de l'année de base est construite. Lorsque le décompte se limite aux ventes de systèmes liées à l'utilisation de l'échocardiographie, et que les hypothèses de prix et de remplacement sont vérifiées auprès d'acheteurs et d'utilisateurs cliniques réels, le chiffre final devient plus facile à retracer et à reproduire d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes d'échographie cardiovasculaire ?

La taille du marché des systèmes d'échographie cardiovasculaire s'élève à 1,95 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait afficher un CAGR de 3,29 %, atteignant 2,29 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

L'imagerie 3D et 4D est la technologie à la croissance la plus rapide, projetée à un CAGR de 9,02 % sur la période 2026-2031.

Pourquoi les appareils d'échographie portatifs gagnent-ils en popularité ?

Les appareils portatifs soutiennent les examens au point de soins, réduisent le risque d'infection et intègrent le guidage par IA, conduisant à un CAGR de 12,47 %.

Quel est le principal frein à la croissance du marché ?

Le coût d'investissement élevé des plateformes haut de gamme reste le frein le plus important, soustrayant environ 0,9 point de pourcentage au CAGR prévu.

Quelle région enregistrera la croissance la plus rapide ?

La région Asie-Pacifique devrait croître à un CAGR de 8,62 % en raison de la hausse des investissements dans la santé et de la prévalence des maladies cardiovasculaires.

Dernière mise à jour de la page le: