Taille et part de marché des lasers ophtalmiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

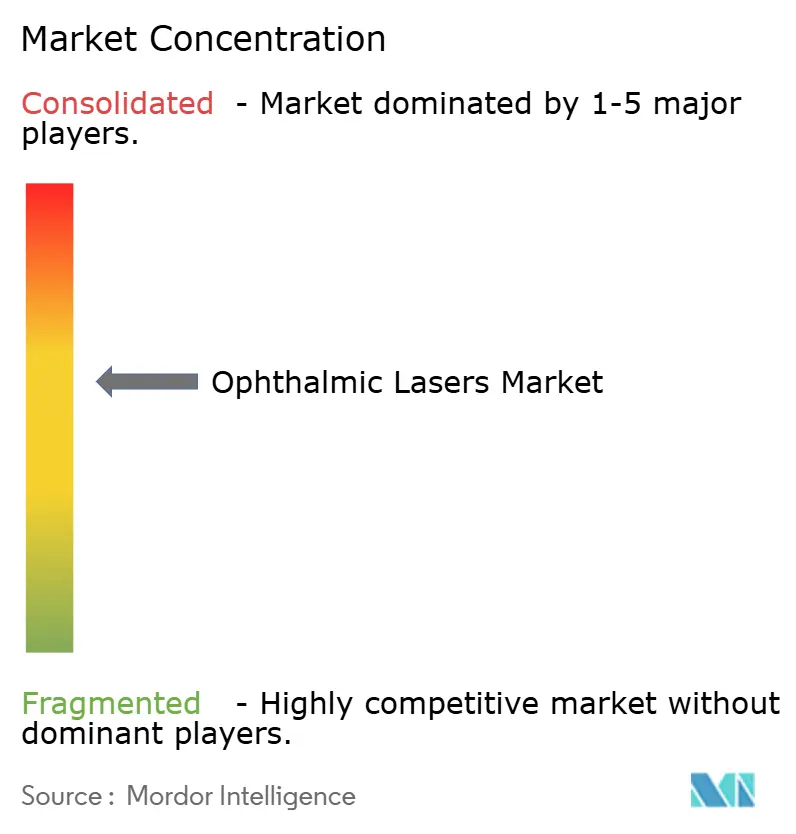

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lasers ophtalmiques par Mordor Intelligence

La taille du marché des lasers ophtalmiques en 2026 est estimée à 1,63 milliard USD, en hausse par rapport à la valeur de 2025 de 1,56 milliard USD, avec des projections pour 2031 indiquant 2,05 milliards USD, croissant à un CAGR de 4,64 % sur la période 2026-2031. La dynamique provient davantage des améliorations en ingénierie de précision que de l'expansion des volumes, les plateformes femtosecondes établissant de nouveaux repères de vitesse tout en maintenant la précision tissulaire. L'Amérique du Nord ancre la demande grâce à des volumes de procédures élevés et à des approbations réglementaires précoces, tandis que l'Asie-Pacifique affiche la courbe de croissance la plus prononcée, portée par la convergence de la myopie croissante et du vieillissement démographique. Le glissement soutenu vers les centres de chirurgie ambulatoire et les cabinets de chirurgie en cabinet remodèle les préférences en matière d'équipements d'investissement en faveur de plateformes portables et intégrées. La concurrence s'articule désormais autour de systèmes prêts pour l'IA qui réduisent les temps de traitement, améliorent la prévisibilité des résultats et rationalisent les flux de travail cliniques, permettant une tarification premium même sous la pression de maîtrise des coûts.

Points clés du rapport

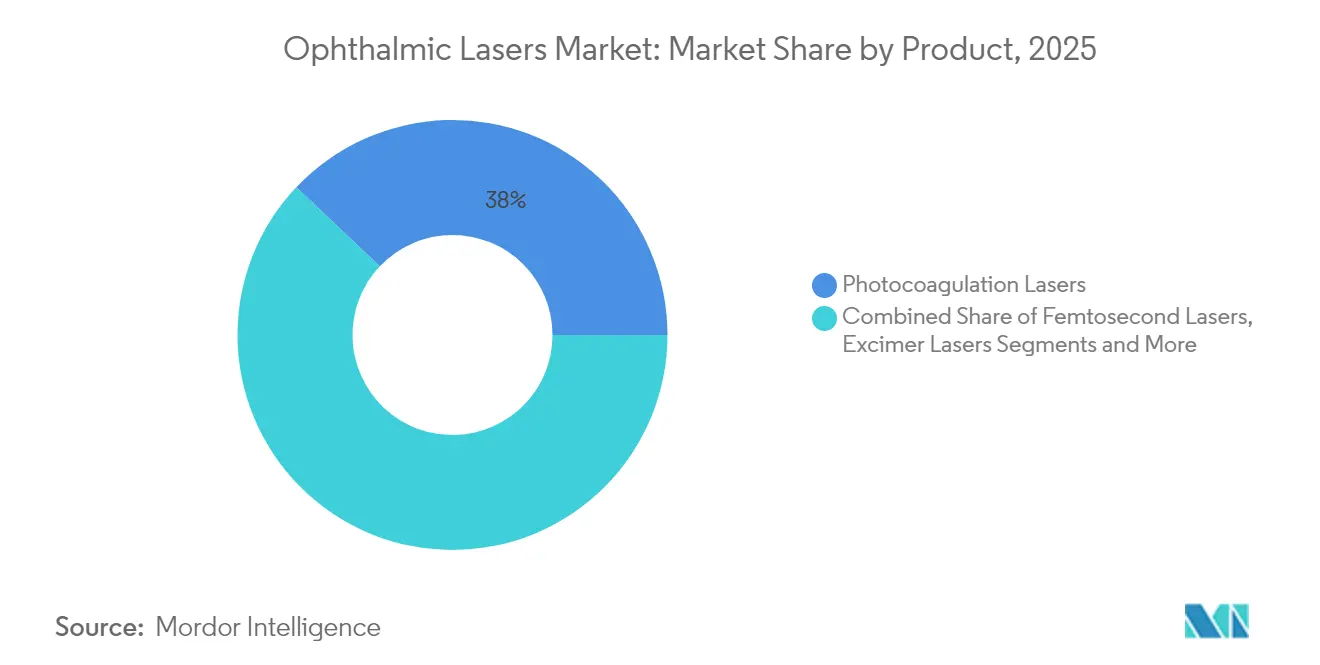

- Par type de produit, les lasers de photocoagulation détenaient 37,95 % de la part de marché des lasers ophtalmiques en 2025, tandis que les lasers femtosecondes devraient se développer à un CAGR de 8,45 % jusqu'en 2031.

- Par application, les dispositifs de chirurgie de la cataracte représentaient 33,72 % de la taille du marché des lasers ophtalmiques en 2025 ; les corrections des erreurs de réfraction devraient connaître la croissance la plus rapide à un CAGR de 9,05 % jusqu'en 2031.

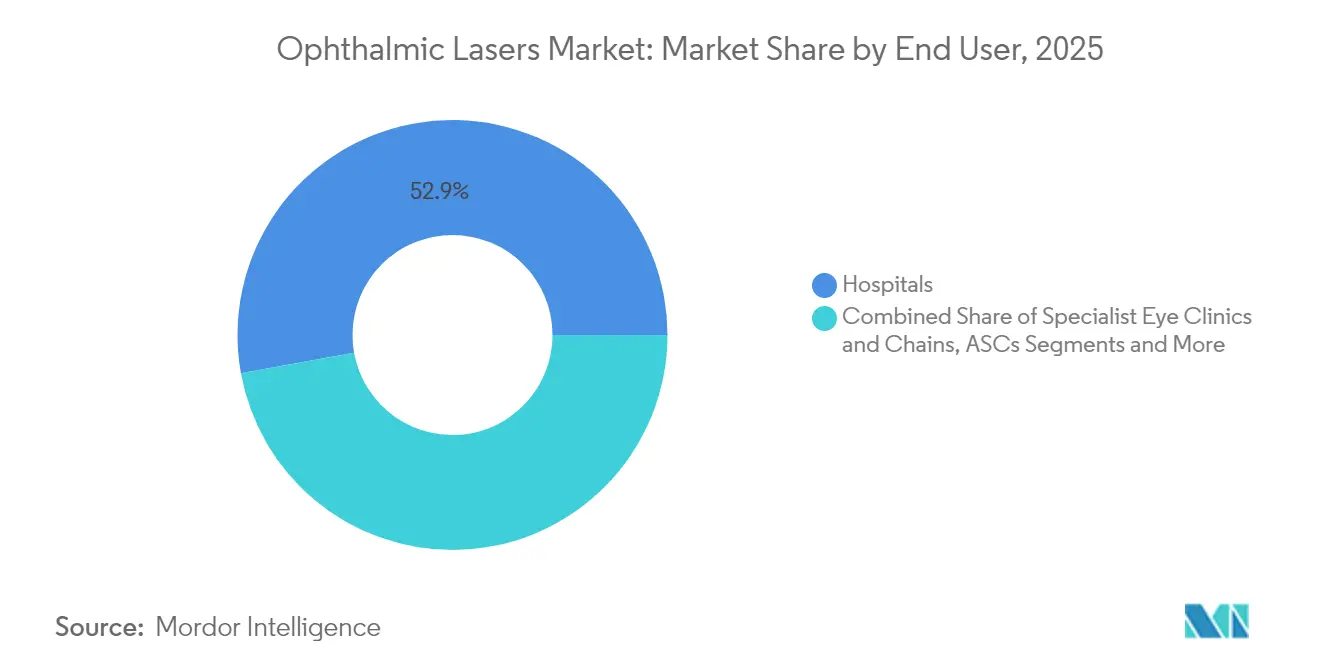

- Par utilisateur final, les hôpitaux maintenaient une part de revenus de 52,85 % en 2025, tandis que les centres de chirurgie ambulatoire progressent à un CAGR de 6,85 % jusqu'en 2031.

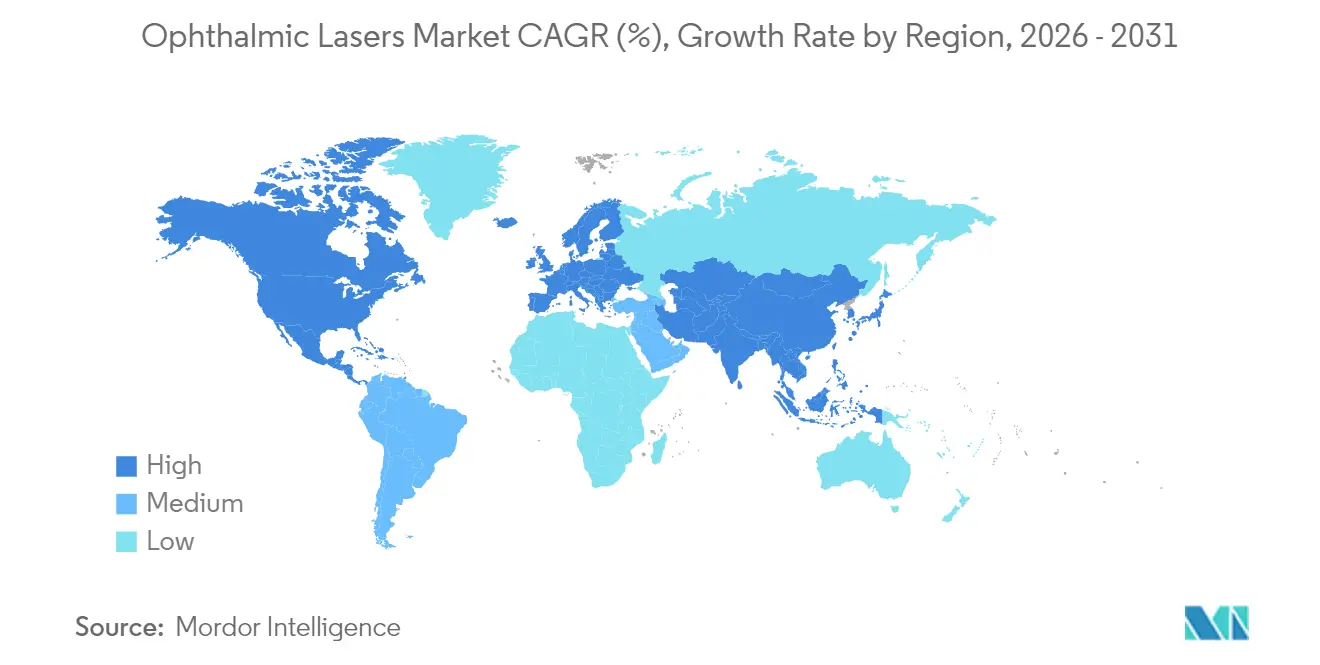

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 36,95 % en 2025, tandis que l'Asie-Pacifique est en bonne voie pour un CAGR de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Lasers Ophtalmiques*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence élevée des troubles ophtalmiques | +1.20% | Mondial, accent sur l'APAC | Long terme (≥ 4 ans) |

| Augmentation des approbations et autorisations réglementaires | +0.80% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Améliorations continues des technologies femtosecondes et excimères | +1.00% | Mondial, marchés développés | Moyen terme (2-4 ans) |

| Extension des lois sur le champ de pratique des optométristes | +0.40% | Amérique du Nord | Long terme (≥ 4 ans) |

| Lasers de table portables à faible énergie | +0.60% | Marchés émergents | Court terme (≤ 2 ans) |

| Profils d'ablation personnalisés pilotés par l'IA | +0.70% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence élevée des troubles ophtalmiques

Les cas de cataracte affectent déjà plus de 20,5 millions d'Américains et continuent d'augmenter, garantissant un bassin de patients stable pour les chirurgies assistées par laser. L'Asie-Pacifique exerce une pression supplémentaire, la prévalence des déficiences visuelles ayant augmenté de 17,9 % entre 1990 et 2015, principalement en raison de la myopie urbaine et de la rétinopathie liée au diabète.[1]Rédacteurs du Journal d'ophtalmologie Asie-Pacifique, "Tendances des déficiences visuelles 1990-2015," journals.lww.comCes pathologies qui se recoupent nécessitent souvent des plateformes laser polyvalentes capables de réaliser photocoagulation, capsulotomie et trabéculoplastie en une seule séance, incitant les prestataires à acquérir des systèmes à large spectre. La vague démographique soutient également les revenus des contrats de service, car l'utilisation intensive des appareils nécessite une maintenance prévisible. Les fabricants disposant de portefeuilles complets sont donc mieux positionnés pour capter la demande croissante dans les indications de la cataracte, de la réfraction et de la rétine.

Augmentation des approbations et autorisations réglementaires

Les régulateurs sont devenus plus réceptifs aux véritables innovations, réduisant les délais de mise sur le marché. La FDA a autorisé la plateforme excimère Teneo de Bausch + Lomb en 2024, première approbation de ce type en deux décennies. Le système Valeda de LumiThera a obtenu l'autorisation en tant que première thérapie par photobiomodulation pour la DMLA sèche, élargissant les frontières thérapeutiques. En parallèle, en Europe, ViaLase a obtenu le marquage CE pour la thérapie du glaucome par laser femtoseconde et Espansione Group a reçu l'approbation pour des dispositifs de photobiomodulation. Chaque autorisation élargit le bassin de patients adressables et établit un précédent clinique, facilitant les futures soumissions et soutenant un pipeline solide d'offres différenciées.

Améliorations continues des technologies femtosecondes et excimères

Le VisuMax 800 de Carl Zeiss Meditec fonctionne à 2 000 kHz — quadruplant la vitesse des systèmes précédents — tout en préservant la précision de centration, réduisant les temps de procédure et améliorant le confort des patients. La plateforme ELITA de Johnson & Johnson démontre une précision réfractive supérieure dans les premiers essais, et le Teneo de Bausch + Lomb offre une ablation à 500 Hz avec un suivi oculaire à 1 740 Hz pour un contrôle axial inégalé. Ces avancées élèvent la barre d'entrée pour les concurrents et raccourcissent les cycles de remplacement, les chirurgiens exigeant le dernier repère de performance tous les cinq à sept ans.

Profils d'ablation personnalisés pilotés par l'IA

L'intelligence artificielle analyse désormais l'imagerie multimodale pour affiner les cartes d'ablation au niveau du micron, améliorant la prévisibilité postopératoire. La formule Kane et les calculateurs Hill-RBF surpassent déjà les nomogrammes conventionnels dans la détermination de la puissance des implants intraoculaires. Les systèmes émergents appliquent une logique d'apprentissage automatique similaire au guidage peropératoire, ajustant dynamiquement l'apport d'énergie en fonction de la réponse cornéenne en temps réel. Les fournisseurs capables d'associer des mises à niveau matérielles à des moteurs d'IA propriétaires construisent des écosystèmes de produits défendables qui fidélisent les revenus logiciels récurrents et favorisent une différenciation premium.

Analyse de l'Impact des Freins sur le Marché des Lasers Ophtalmiques*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé d'achat et de maintenance des systèmes | -1.40% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de chirurgiens ophtalmologistes formés au laser | -0.90% | Mondial, grave dans les zones rurales | Long terme (≥ 4 ans) |

| Incertitude de remboursement pour les codes FLACS dans les marchés émergents | -0.60% | Accent sur les marchés émergents | Moyen terme (2-4 ans) |

| Pipelines concurrents d'implants intraoculaires premium et de produits pharmaceutiques freinant la demande | -0.50% | Marchés développés principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'achat et de maintenance des systèmes

Les unités laser avancées coûtent entre 500 000 et 1,5 million USD, tandis que les contrats de service annuels absorbent 8 à 12 % de ce montant, mettant sous pression les petits cabinets. Les économies émergentes font face à des majorations à l'importation de 25 à 40 % et à une volatilité liée aux devises qui prolongent les délais de retour sur investissement. Bien que les modèles de crédit-bail et d'utilisation partagée atténuent les obstacles aux flux de trésorerie, ils plafonnent souvent le nombre mensuel de séances ou de procédures, limitant le potentiel de revenus. Par conséquent, les groupements d'achats et les réseaux de santé multi-sites favorisent les fournisseurs qui proposent un service à l'échelle de la flotte à des tarifs prévisibles, orientant le marché vers quelques fournisseurs efficaces à grande échelle.

Pénurie de chirurgiens ophtalmologistes formés au laser

L'Académie américaine d'ophtalmologie projette un déficit de main-d'œuvre de 30 % d'ici 2035, avec une adéquation rurale tombant à 29 %.[2]Comité de la main-d'œuvre de l'Académie américaine d'ophtalmologie, "Offre et demande d'ophtalmologistes 2025-2035," aao.org La maîtrise du laser nécessite des fellowships prolongés, et la courbe d'apprentissage de 6 à 12 mois réduit la productivité pendant la formation. La concentration urbaine des chirurgiens qualifiés laisse de vastes régions mal desservies, faisant baisser les volumes de procédures malgré une demande latente. Le télé-mentorat et les laboratoires de simulation se multiplient, mais l'expansion des capacités est en retard sur les progrès technologiques, tempérant l'adoption dans les marchés développés et émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Lasers Ophtalmiques

Par produit :

l'innovation femtoseconde redéfinit la chirurgie de précisionLes systèmes de photocoagulation ont conservé 37,95 % de la part de marché des lasers ophtalmiques en 2025, témoignant de leur rôle ancré dans les soins rétiniens. Cependant, les plateformes femtosecondes sont sur une trajectoire de CAGR de 8,45 % jusqu'en 2031, portées par des cadences d'impulsion ultrarapides qui réduisent le temps en salle et l'inconfort. La vitesse de 2 000 kHz du VisuMax 800 améliore non seulement le débit, mais prend également en charge les procédures SMILE qui préservent la biomécanique cornéenne. En revanche, les dispositifs excimères s'appuient sur des gains progressifs tels que le suivi oculaire à 1 740 Hz du Teneo, renforçant leur place dans l'ablation de surface. Les perturbateurs Nd:YAG continuent d'ancrer la capsulotomie et la vitréolyse, tandis que les systèmes de trabéculoplastie sélective au laser élargissent les options thérapeutiques du glaucome. Les consoles polyvalentes qui associent la photocoagulation à des modules femtosecondes ou Nd:YAG sont de plus en plus privilégiées pour leur efficacité en termes d'investissement.

L'essor des femtosecondes souligne une transition de la précision thermique vers la précision photo-disruptive. Les fournisseurs intégrant une planification pilotée par l'IA et des améliorations ergonomiques occupent des positions premium. Par conséquent, les acteurs du segment qui investissent dans des écosystèmes multiplateformes sont en passe de surpasser les spécialistes de niche, en particulier dans les centres de chirurgie ambulatoire à fort volume recherchant des dispositifs tout-en-un. En termes de valeur, la taille du marché des lasers ophtalmiques pour les équipements femtosecondes devrait atteindre 0,64 milliard USD d'ici 2031, reflétant une demande de remplacement soutenue parmi les premiers adoptants.

Par application :

les corrections réfractives s'accélèrent au-delà des interventions thérapeutiquesLes lasers orientés vers la cataracte ont préservé une part de 33,72 % en 2025, mais les corrections des erreurs de réfraction promettent la progression la plus rapide à un CAGR de 9,05 % jusqu'en 2031, alimentée par la volonté des consommateurs de financer des interventions électives d'amélioration de la vision. Le LASIK et le SMILE assistés par femtoseconde se concurrencent désormais sur la stabilité de la zone optique et la réduction de l'incidence de la sécheresse oculaire, l'implantation de lenticule par petite incision affichant un maintien de l'acuité visuelle de 87 %.

Les modalités micropulse sous le seuil font progresser la prise en charge des maladies rétiniennes en limitant les dommages collatéraux, tandis que les innovations en trabéculoplastie sélective au laser comme le Voyager DSLT d'Alcon suppriment la manipulation de la lentille gonioscopique, simplifiant les flux de travail du glaucome. La taille du marché des lasers ophtalmiques pour les applications réfractives devrait s'étendre de 0,5 milliard USD en 2026 à 0,77 milliard USD d'ici 2031, à mesure que les volumes de procédures électives augmentent. Les consoles intégrées capables de basculer entre la fragmentation de la cataracte, le remodelage cornéen et la trabéculoplastie séduisent les sites à cas mixtes, brouillant davantage les frontières historiques à indication unique.

Par utilisateur final :

les centres de chirurgie ambulatoire capitalisent sur les tendances de migration chirurgicaleLes hôpitaux représentent encore 52,85 % des revenus mondiaux, mais les centres de chirurgie ambulatoire progressent rapidement à un CAGR de 6,85 % jusqu'en 2031. Le nombre de procédures dans les centres de chirurgie ambulatoire américains devrait augmenter de 21 % pour atteindre 44 millions d'ici 2034, les cataractes seules approchant une part de 19 %. Cette augmentation des volumes oriente les achats vers des lasers compacts et nécessitant peu de maintenance, adaptés aux petits espaces et permettant une rotation rapide des patients.

Les salles de chirurgie en cabinet, adoptées par environ 150 cabinets ophtalmologiques américains, augmentent les marges bénéficiaires grâce aux échanges de lentilles réfractives à paiement direct et aux implants d'implants intraoculaires premium. Les centres universitaires, bien que connaissant une croissance plus lente, maintiennent la demande de polyvalence de niveau recherche et de fonctionnalités de formation. Par conséquent, les fabricants doivent segmenter leurs portefeuilles : des unités robustes et clés en main pour les centres de chirurgie ambulatoire et des systèmes avancés riches en données pour les hôpitaux universitaires.

Par intégration technologique :

les systèmes autonomes en concurrence avec l'intégration des flux de travailLes lasers autonomes offrent une flexibilité modulaire, permettant aux cliniques de mettre à niveau l'optique ou le logiciel par étapes, tandis que les stations de travail phacoémulsification-laser intégrées centralisent plusieurs tâches dans un seul espace. L'Unity VCS d'Alcon associe la photocoagulation vitréorétinienne aux modules de cataracte et de glaucome pour s'adapter aux salles d'opération à fort volume.

Les grands réseaux de soins ophtalmologiques apprécient les flux de données harmonisés et la formation rationalisée que fournissent les équipements intégrés, mais les sites plus petits préfèrent l'agilité en termes d'investissement des équipements discrets. Les fabricants de dispositifs répondent en proposant des feuilles de route doubles : un portefeuille hybride évolutif sur le terrain et une gamme phare entièrement intégrée, protégeant leur part auprès de profils d'acheteurs divergents. À mesure que les normes d'interopérabilité mûrissent, les plateformes connectées au cloud pourraient finalement effacer ce compromis, créant un écosystème ouvert tout en préservant les options de mise à niveau.

Analyse géographique

Marché des Lasers Ophtalmiques en Amérique du Nord

L'Amérique du Nord a dominé le marché des lasers ophtalmiques avec 36,95 % des revenus en 2025 et devrait afficher une croissance à un chiffre moyen jusqu'en 2031. Une forte pénétration des équipements, des remboursements favorables et des autorisations précoces de la FDA maintiennent la région en tête, bien que les pénuries imminentes de chirurgiens limitent le potentiel de croissance. Les projections indiquent un déficit de 30 % en ophtalmologistes d'ici 2035, avec un accès rural atteignant son niveau le plus bas. La migration vers les centres de chirurgie ambulatoire et les paiements basés sur la valeur récompensent les lasers qui réduisent les complications, mais la hausse des coûts en capital pousse certains cabinets vers des consortiums de crédit-bail et des modèles de services partagés.

Marché des Lasers Ophtalmiques en Asie-Pacifique, EMEA et Amérique du Sud

L'Asie-Pacifique est le territoire à la progression la plus rapide avec un CAGR de 6,05 %. L'aggravation de la myopie — dépassant désormais 80 % dans certaines cohortes de jeunes adultes urbains — combinée au vieillissement des populations, alourdit la charge de travail liée aux cataractes et à la chirurgie réfractive. Cependant, la répartition inégale des chirurgiens et des achats sensibles aux prix favorisent des conceptions simplifiées et peu exigeantes en maintenance. Les achats groupés par volume en Chine compriment les marges, poussant les fabricants à proposer des références d'entrée de gamme, tandis que l'Inde et l'Asie du Sud-Est valorisent les appareils portables adaptés aux campagnes de soins itinérantes. Des alliances solides en matière de formation clinique et des programmes philanthropiques seront déterminants pour convertir la prévalence sous-jacente des maladies en une adoption durable des dispositifs. L'Europe affiche une expansion régulière grâce à l'harmonisation du marquage CE et à la couverture d'assurance universelle. Les approbations CE en 2024 pour les dispositifs de glaucome à femtoseconde et de photobiomodulation témoignent de l'agilité réglementaire. Les nuances de remboursement au niveau national génèrent toutefois une fragmentation du marché, obligeant les fournisseurs à adapter leurs dossiers de soumission de valeur par payeur. L'Europe occidentale privilégie les données sur les résultats cliniques, tandis que les marchés orientaux s'appuient sur l'accessibilité financière, créant des flux de demande bifurqués au sein du continent. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud présentent d'importants besoins chirurgicaux non satisfaits, mais se heurtent à des lacunes dans la chaîne d'approvisionnement et au risque de change. Les programmes de dons, les caravanes de chirurgie mobile et les dispositifs de co-paiement gouvernementaux pourraient progressivement libérer le potentiel latent, bien que la croissance à court terme reste modeste.

Paysage réglementaire

Les systèmes laser ophtalmiques sont réglementés en tant que dispositifs médicaux, et l'entrée sur le marché est façonnée par des voies spécifiques à chaque région, telles que le processus américain FDA 510(k) pour de nombreux dispositifs laser ophtalmiques de Classe II (par exemple, le Navilas Laser System 577sl a reçu l'autorisation FDA 510(k) le 29 octobre 2025 en vertu du 21 CFR 886.4390). Aux États-Unis, les fabricants alignent également la conformité de leurs produits et installations sur les attentes de la FDA en matière de réglementation des dispositifs et d'exigences relatives aux produits laser, y compris l'enregistrement/la liste et l'UDI le cas échéant, ce qui a une incidence sur le calendrier des lancements et le rythme des renouvellements de portefeuille.

Les normes internationales continuent de fonder les exigences de sécurité et de performance et facilitent les soumissions transfrontalières. La norme ISO 15004-2:2024 a mis à jour les exigences de sécurité des rayonnements optiques pour les instruments ophtalmiques, et la publication de la norme SIST EN IEC 60601-2-22:2020/A11:2026 a encore aligné les attentes en matière de sécurité des équipements laser sur le règlement UE MDR (UE) 2017/745. Sur le plan de la qualité, le règlement sur le système de management de la qualité de la FDA (QMSR) est entré en vigueur le 2 février 2026, renforçant la rigueur du système qualité et accroissant la valeur d'un SMQ et d'une traçabilité harmonisés au niveau mondial pour les fournisseurs desservant plusieurs zones géographiques.

Paysage concurrentiel

La consolidation du secteur a produit un groupe de leaders diversifiés tels qu'Alcon, Johnson & Johnson Vision, Bausch + Lomb et Carl Zeiss Meditec, contrôlant collectivement la majorité des revenus mondiaux. Ces entreprises s'appuient sur de larges catalogues, une maîtrise réglementaire et une distribution mondiale pour défendre leur part. L'acquisition de LENSAR par Alcon pour 356 millions USD en mars 2025 renforce son arsenal femtoseconde et s'articule avec la suite intégrée Unity VCS. Johnson & Johnson complète sa franchise d'implants intraoculaires TECNIS avec des outils de planification laser activés par l'IA, reliant les diagnostics préopératoires à l'exécution peropératoire pour des résultats réfractifs sans faille.

Carl Zeiss Meditec se différencie par une vitesse de pointe et des avancées ergonomiques incarnées dans le VisuMax 800, séduisant les cliniques réfractives à fort volume. Bausch + Lomb contre-attaque avec la supériorité du suivi oculaire du Teneo, ciblant les centres qui privilégient la précision de l'ablation de surface. Les nouveaux entrants tels que ForSight Robotics, dotés d'un financement de série B de 125 millions USD, ciblent des niches d'automatisation, signalant un potentiel glissement vers l'exécution laser assistée par robot.

La concurrence par les prix s'intensifie dans les économies émergentes où les modèles simplifiés gagnent du terrain. Les fournisseurs de second rang se concurrencent sur la portabilité et la réactivité du service plutôt que sur les performances brutes. Les alliances stratégiques qui regroupent matériel, consommables, analyses logicielles et contrats de service étendus émergent comme le modèle de mise sur le marché dominant, élevant davantage les barrières pour les challengers à produit unique.

Leaders du secteur des lasers ophtalmiques

Alcon

Johnson & Johnson Vision

Carl Zeiss Meditec

Bausch + Lomb

Topcon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Lasers Ophtalmiques

- Alcon

- Johnson & Johnson

- Carl Zeiss

- Bausch + Lomb

- Topcon Corp

- IRIDEX Corp

- Lumenis

- Lumibird Group

- Nidek

- Ellex Medical Laser

- Coherent

- Ziemer Group

- SCHWIND eye-tech-solutions

- LENSAR

- Lightmed

- Quantel Laser USA

- iVIS Technologies

- ViaLase

- ForSight Robotics

- WaveLight GmbH

- HAAG-Streit

Opportunités de marché et perspectives d'avenir

Les plateformes intégrées au flux de travail représentent une opportunité clé alors que les prestataires déplacent les interventions vers les ASC et les cabinets médicaux et privilégient un temps de fauteuil plus court, une variabilité réduite et moins de transferts entre le diagnostic et le traitement. Les feuilles de route technologiques intégrant l'imagerie et la planification dans la délivrance laser (y compris les concepts d'OCT augmentée par IA) renforcent cette orientation, parallèlement à un comportement d'achat qui privilégie les postes de travail polyvalents ou unifiés par rapport aux consoles à indication unique lorsque l'espace et le personnel sont limités. Les autorisations et homologations réglementaires récentes élargissent également le mix adressable au-delà des cas d'usage réfractif et cataracte vers le glaucome et des frontières thérapeutiques proches de la rétine, favorisant le regroupement de portefeuilles dans les sites à volume élevé.

Le glaucome et les applications thérapeutiques de nouvelle génération offrent une marge de croissance supplémentaire là où les approches laser peuvent réduire la dépendance aux traitements médicamenteux chroniques ou aux implants, en particulier alors que l'élargissement du champ d'exercice des optométristes et la pénurie de chirurgiens poussent la demande vers des modèles de soins plus efficaces. Parmi les signes de dynamisme du marché figurent l'autorisation FDA 510(k) obtenue par BVI Medical en avril 2025 pour Leos (Laser Endoscopy Ophthalmic System) destiné à la chirurgie du glaucome mini-invasive, ainsi que l'autorisation FDA 510(k) d'octobre 2025 pour le Navilas Laser System 577sl, qui élargissent tous deux les voies réglementées pour les flux de travail procéduraux plus récents. Parallèlement, la complexité de conformité et les normes mises à jour, notamment l'ISO 15004-2:2024 et les mises à jour de la CEI 60601-2-22 via A11:2026, relèvent la barre pour les fournisseurs capables d'intégrer l'ingénierie de sécurité, la documentation et la préparation aux services dans des déploiements régionaux évolutifs.

Développements Récents du Secteur sur le Marché des Lasers Ophtalmiques

- Juin 2026 : ZEISS Medical Technology a signé un accord stratégique avec Aier Eye Hospital Group pour installer 25 lasers femtoseconde VISUMAX 800 dans les réseaux nationaux et internationaux d'Aier à partir de la fin de 2026. Ce déploiement multi-unités concentre une capacité réfractive avancée au sein d'une grande chaîne hospitalière et renforce le positionnement de ZEISS pour des achats et une formation normalisés à l'échelle du réseau.

- Mars 2026 : Bausch + Lomb a annoncé des résultats positifs d'un essai clinique américain à 24 mois pour le système ELIOS, une procédure sans implant utilisant la technologie laser excimer pour le glaucome à angle ouvert. Ce jeu de données renforce la confiance clinique dans les options laser pour le glaucome et consolide la différenciation concurrentielle par rapport aux voies centrées sur les implants et les médicaments.

- Novembre 2024 : Le système Valeda Light Delivery System de LumiThera a reçu l'autorisation de la FDA en tant que thérapie de photobiomodulation pour la perte de vision dans la DMLA sèche. Cette autorisation a élargi le champ thérapeutique des systèmes à base de lumière au-delà des indications traditionnelles de photocoagulation et de chirurgie réfractive, encourageant les fournisseurs à investir dans de nouvelles catégories cliniques et soutenant les activités de génération de preuves.

Marché des Lasers Ophtalmiques Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les systèmes laser ophtalmiques conçus spécifiquement pour les soins oculaires humains, utilisés pour le diagnostic et le traitement dans le cadre des interventions réfractives, de la cataracte, du glaucome et de la rétine, comptabilisés au point de vente aux prestataires et établissements de soins.

Exclusions du périmètre : sont exclus les consommables, les contrats de service et de maintenance, les unités reconditionnées, les lasers à usage vétérinaire, et les systèmes laser chirurgicaux plus larges qui ne sont pas spécifiquement destinés aux soins ophtalmiques.

Aperçu de la segmentation

- Par produit

- Lasers femtosecondes

- Lasers excimères

- Lasers de photodisruption Nd:YAG

- Lasers de photocoagulation à diode et argon

- Lasers de trabéculoplastie sélective au laser

- Photocoagulateurs à balayage de motif

- Plateformes polyvalentes combinées

- Par application

- Chirurgie de la cataracte (FLACS, capsulotomie)

- Correction des erreurs de réfraction (LASIK, SMILE, PRK)

- Glaucome (trabéculoplastie sélective au laser, cyclophotocoagulation)

- Rétinopathie diabétique et œdème maculaire diabétique

- Dégénérescence maculaire liée à l'âge

- Troubles rétiniens pédiatriques et autres

- Par utilisateur final

- Hôpitaux

- Cliniques et chaînes ophtalmologiques spécialisées

- Centres de chirurgie ambulatoire

- Instituts universitaires et de recherche

- Par intégration technologique

- Systèmes laser autonomes

- Stations de travail phacoémulsification-laser intégrées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par le contexte de santé publique et des interventions, afin que nos hypothèses reposent sur des signaux de demande connus et non uniquement sur le discours des fournisseurs. Nous nous sommes appuyés sur des sources telles que l'Organisation mondiale de la santé (charge de la déficience visuelle), les CDC américains et le National Eye Institute (prévalence des maladies et recommandations de dépistage), ainsi que les indicateurs de l'OCDE et de la Banque mondiale (dépenses de santé et tendances d'accès) pour garder le volet demande réaliste.

Nous avons également examiné le contexte réglementaire et produit provenant de sources telles que les bases de données sur les dispositifs de la FDA américaine et ses notes d'orientation, ainsi que des preuves techniques et cliniques dans des revues d'ophtalmologie à comité de lecture pour comprendre où les lasers constituent la norme de soins par rapport à une option. Des indices côté offre ont été tirés des rapports annuels, présentations aux investisseurs et communiqués de presse, et nous avons utilisé des abonnements payants pour les données financières et l'intelligence d'entreprise, les bases de données de brevets, et des vérifications au niveau des expéditions pour les importations et exportations le cas échéant. Les sources citées ici sont illustratives, et nous nous sommes appuyés sur des références publiques supplémentaires pour compiler les données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester la robustesse des hypothèses de mix de procédures et de tarification, en particulier lorsque les statistiques publiques ne distinguent pas clairement les procédures assistées par laser. Nous avons couvert les voix côté demande des hôpitaux, des centres de chirurgie ambulatoire et des cliniques ophtalmologiques spécialisées, et nous nous sommes également entretenus avec des acteurs côté offre et des canaux de distribution pour confirmer les tendances d'installation et le calendrier de remplacement dans les régions APAC, EMEA et Amériques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 26 % | Directeurs généraux : 15 % | APAC : 46 % |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 30 % |

| Acteurs plus petits : 15 % | Managers : 44 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement a été élaboré selon une approche descendante, où les volumes d'interventions et les populations de patients traités sont reconstitués par géographie, puis convertis en demande annuelle de systèmes laser à l'aide d'une logique d'adoption et de remplacement. Pour ancrer les totaux, les résultats ont été corroborés par des approximations ascendantes sélectives, telles qu'une consolidation de l'exposition de revenus visibles des fournisseurs, des vérifications des canaux de distribution, et un échantillonnage du prix de vente moyen (ASP) multiplié par le volume unitaire pour les principales catégories de lasers.

Parmi les intrants les plus déterminants figurent les volumes d'interventions de la cataracte et de chirurgie réfractive, les taux de traitement du glaucome et de la rétinopathie diabétique, la base installée et les cycles moyens de remplacement des plateformes laser, les fourchettes de prix de vente moyen par type de laser, et les évolutions du mix d'établissements entre hôpitaux, centres de chirurgie ambulatoire et cliniques ophtalmologiques spécialisées. Lorsque la divulgation était limitée sur un marché local, les écarts ont été traités en utilisant des indicateurs de procédure de substitution, puis ajustés à l'aide des retours d'entretiens jusqu'à ce que les unités et fourchettes de prix implicites restent plausibles.

Pour les prévisions, une analyse de scénarios a été utilisée car la demande à court terme est sensible à la reprise des interventions électives, aux cycles budgétaires d'investissement et à la vitesse d'adoption des nouvelles plateformes. Chaque scénario a été ancré sur les points de vue d'experts concernant la croissance des interventions et l'orientation des prix, puis réconcilié avec les dépenses de santé macroéconomiques et les signaux réglementaires afin que la courbe ne dérive pas de façon irréaliste.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que la direction des tendances des interventions, la cohérence des flux commerciaux pour les principaux pays importateurs, et la croissance implicite de la base installée par rapport aux besoins de remplacement. Si le total d'un pays semblait trop élevé ou trop faible, les hypothèses étaient rouvertes, et une prise de contact de suivi était déclenchée pour confirmer si le problème provenait des taux d'adoption, des fourchettes de prix de vente moyen, ou du calendrier des achats d'investissement.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes, avec des vérifications de variance entre régions et des recoupements avec les tendances de dépenses connexes en dispositifs ophtalmologiques. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements importants se produisent, après quoi une dernière relecture pré-livraison est effectuée afin que les clients reçoivent la vision la plus récente et cohérente.

Taille du marché des lasers ophtalmiques selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés sur les lasers ophtalmiques ne correspondent pas toujours, et les écarts s'expliquent généralement par ce qui est inclus et à quel moment cela est comptabilisé. Dans ce domaine, une grande partie de l'écart provient du fait que les revenus de service et les systèmes reconditionnés soient inclus ou non, ainsi que des types de lasers et des cadres de soins considérés comme relevant du périmètre.

Les principaux facteurs d'écart apparaissent aussi dans la manière dont la demande d'interventions est traduite en ventes de systèmes, car les taux d'adoption et les cycles de remplacement peuvent modifier sensiblement les totaux. Le calendrier des devises, l'année de référence choisie, et la manière dont l'évolution du prix de vente moyen est traitée peuvent encore élargir la fourchette, en particulier lorsque les prévisions sont conservatrices ou supposent des mises à niveau technologiques plus rapides sans validation directe.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,63 milliard USD (2026) | |

| Éditeur d'études sectorielles A | 1,58 milliard USD (2024) | Utilise une année de référence et une fenêtre de reporting différentes, et le libellé du périmètre ne distingue pas clairement les ventes de systèmes des revenus adjacents tels que les services, ce qui peut modifier ce qui est comptabilisé dans le total. |

| Cabinet d'analyse de marché B | 1,30 milliard USD (2023) | Part d'une année de référence antérieure et peut appliquer des hypothèses de prix moyens et d'adoption plus larges, ce qui peut sous-estimer les installations de cycle plus tardif lorsque la demande de remplacement et le débit d'interventions augmentent. |

La direction des volumes d'interventions, les signaux de remplacement de la base installée, et les fourchettes de prix de vente moyen confirmées par entretiens sont les vérifications qui maintiennent Mordor Intelligence ancré aux revenus des systèmes uniquement, ce qui aide à expliquer pourquoi sa valeur pour 2026 se situe entre les décomptes d'années de référence antérieures et les estimations construites avec des limites de périmètre plus souples. La comparaison montre qu'aligner la définition sur les ventes de dispositifs, puis valider les hypothèses d'adoption et de tarification, produit un chiffre plus reproductible qui peut être retracé jusqu'à des facteurs clairs.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des lasers ophtalmiques en 2026 ?

Le marché des lasers ophtalmiques s'élève à 1,63 milliard USD en 2026 et devrait atteindre 2,05 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les lasers femtosecondes devraient croître à un CAGR de 8,45 % jusqu'en 2031, les améliorations de vitesse et de précision encourageant une adoption rapide.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour les ventes futures ?

Les centres de chirurgie ambulatoire se concentrent sur les procédures oculaires à fort débit, les chirurgies de la cataracte représentant à elles seules près de 19 % du volume projeté des centres de chirurgie ambulatoire, stimulant la demande de lasers compacts et efficaces.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique affiche la trajectoire la plus rapide à un CAGR de 6,05 % en raison de l'escalade des taux de myopie et de l'élargissement de l'accès aux soins de la cataracte.

Comment l'intelligence artificielle transforme-t-elle la chirurgie oculaire au laser ?

L'IA affine les profils d'ablation et les ajustements peropératoires, améliorant la précision réfractive et créant un différenciateur premium pour les systèmes intégrant des moteurs d'apprentissage automatique.

Qu'est-ce qui limite l'adoption plus large des systèmes laser avancés ?

Les coûts d'investissement élevés et la pénurie de chirurgiens laser formés, en particulier dans les zones rurales et les marchés émergents, freinent la pénétration malgré une demande sous-jacente forte.

Dernière mise à jour de la page le: