Taille et part du marché du gel pour échographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 111.91 Millions de dollars américains |

| Taille du Marché (2031) | 136.55 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gel pour échographie par Mordor Intelligence

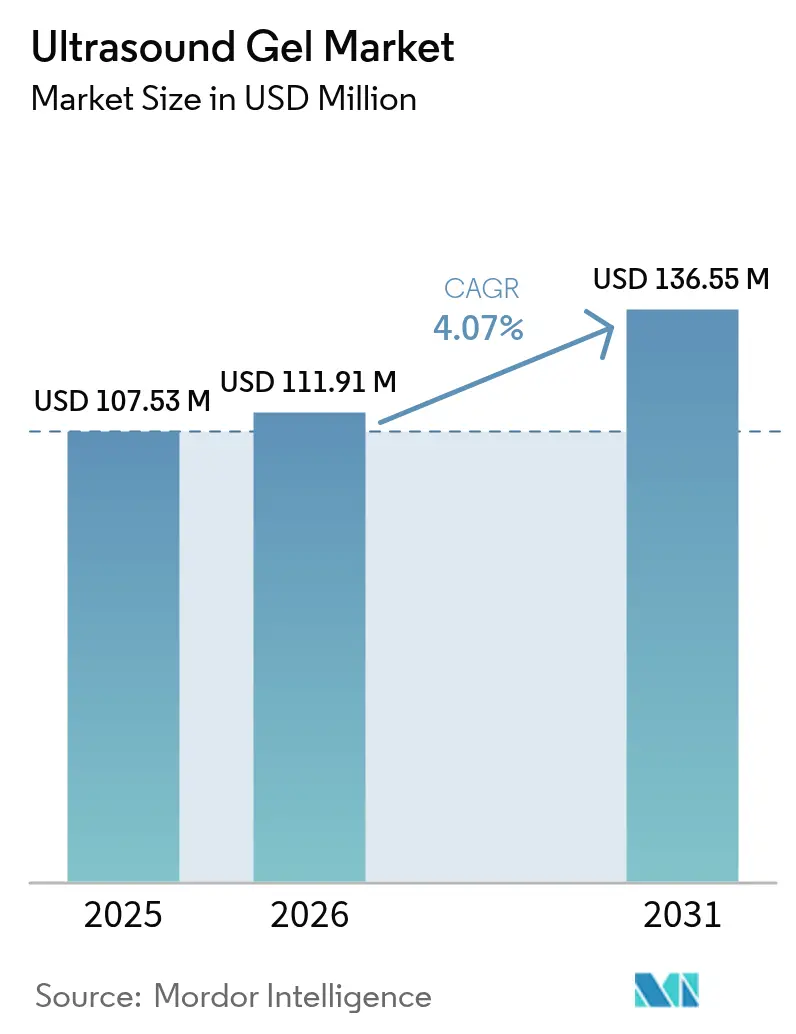

Le marché du gel pour échographie devrait passer de 107,53 millions USD en 2025 à 111,91 millions USD en 2026 et atteindre 136,55 millions USD d'ici 2031, à un TCAC de 4,07 % sur la période 2026-2031.

La croissance de référence reflète l'augmentation des volumes de procédures dans les domaines de l'imagerie diagnostique, de la physiothérapie et des segments esthétiques émergents. La miniaturisation des systèmes d'échographie pour une utilisation au point de service, associée à la demande croissante de transducteurs haute fréquence, remodèle les schémas d'achat et les spécifications des produits. Les chaînes d'approvisionnement s'adaptent aux sachets stériles à usage unique conformes aux normes de contrôle des infections dans les environnements d'urgence et de soins intensifs. Parallèlement, les canaux de commerce électronique de détail gagnent en importance à mesure que les traitements de physiothérapie et de dermatologie à domicile se multiplient. La concurrence reste modérée, les marques mondiales défendant leurs parts face à des acteurs régionaux agiles proposant des formulations spécialisées adaptées aux préférences cliniques locales.

Points clés du rapport

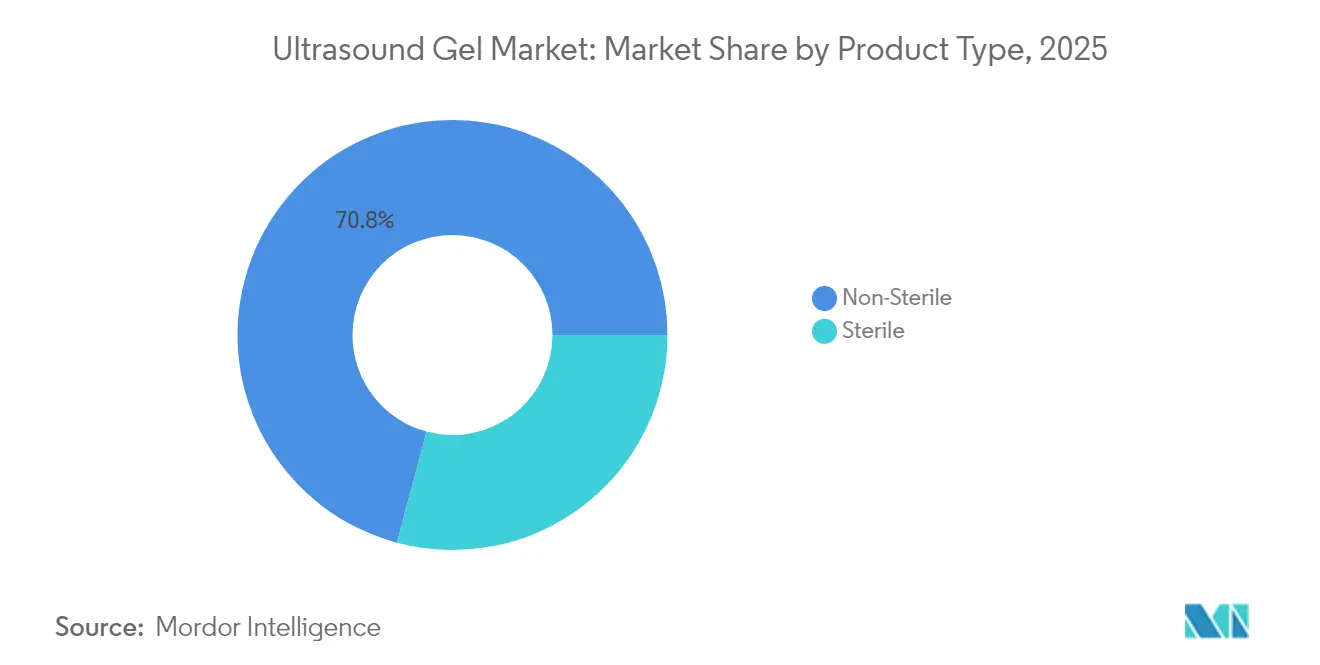

- Par type de produit, les formulations non stériles ont dominé avec une part de revenus de 70,84 % en 2025, tandis que les gels stériles progressent à un TCAC de 8,18 % jusqu'en 2031.

- Par application, l'imagerie diagnostique représentait 86,95 % de la part du marché du gel pour échographie en 2025, tandis que les procédures esthétiques et dermatologiques avancent à un TCAC de 10,94 % jusqu'en 2031.

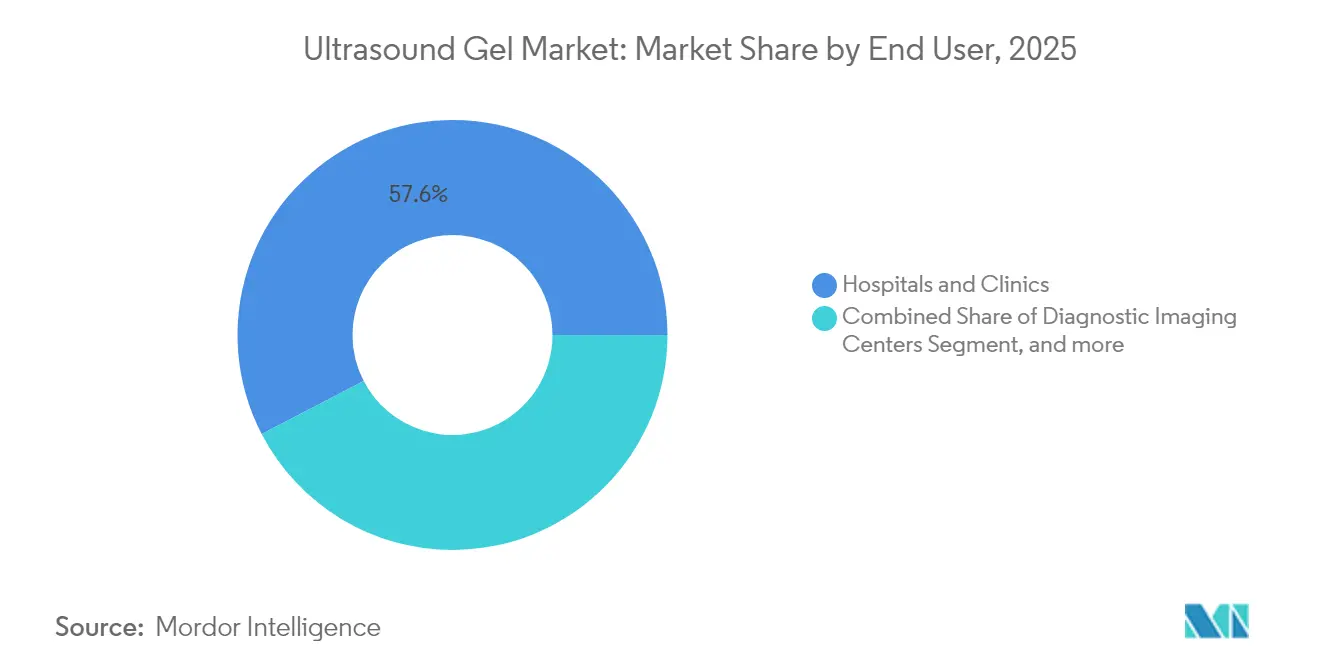

- Par utilisateur final, les hôpitaux et cliniques détenaient 57,62 % de la taille du marché du gel pour échographie en 2025, et le segment des soins à domicile et de la vente au détail devrait croître à un TCAC de 12,11 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord représentait 38,92 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,54 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du gel pour échographie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de l'échographie au point de service (POCUS) dans les soins d'urgence et primaires | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Croissance rapide des procédures en échographie obstétricale et gynécologique | +0.8% | Mondial, impact plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des transducteurs linéaires haute fréquence nécessitant des gels à faible viscosité et sans bulles d'air | +0.7% | Amérique du Nord, Europe, marchés asiatiques avancés | Moyen terme (2-4 ans) |

| Expansion des traitements de physiothérapie à domicile et d'échographie esthétique | +1.4% | Amérique du Nord, Europe, Asie urbaine | Court terme (≤ 2 ans) |

| Prolifération des dispositifs d'échographie portables et sans fil | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Utilisation croissante de l'échographie en médecine sportive | +0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'échographie au point de service (POCUS) dans les soins d'urgence et primaires

Les dispositifs POCUS déplacent l'imagerie de routine des salles de radiologie vers les salles de triage et les cliniques communautaires, élargissant considérablement la base d'utilisateurs de gels à usage unique. La WONCA a officiellement reconnu la POCUS comme un outil diagnostique de base pour les médecins de famille en 2024, validant ainsi la demande parmi les prestataires de soins primaires.[1]WONCA, "Déclaration de position sur l'échographie au point de service en soins primaires," CAMBRIDGE.ORG La pénétration du marché par des sondes portables telles que Vscan Air, Mindray TE Air, Lumify et Butterfly iQ+ démontre un lien clair entre le matériel portable et la consommation incrémentielle de gel. Les sachets stériles minimisent la contamination croisée lorsque les dispositifs circulent entre les patients, conformément aux protocoles de contrôle des infections. À mesure que la POCUS devient routinière dans les ambulances et les téléconsultations, les fabricants développent des sachets de poche conçus pour une élimination rapide. Cette tendance à l'adoption devrait augmenter les volumes unitaires de référence, même sur les marchés hospitaliers matures.

Croissance rapide des procédures en échographie obstétricale et gynécologique

Les facultés de médecine intègrent des programmes de formation basés sur simulateur qui accélèrent la maîtrise des examens échographiques obstétricaux et gynécologiques.[2]A. L. Papenburg et al., "Formation basée sur simulateur en échographie obstétricale," FRONTIERSIN.ORG Des taux de diplomation plus élevés de sonographistes qualifiés se traduisent par davantage d'examens par établissement, augmentant la demande stable de gel. Les volumes de procédures augmentent également dans les cliniques privées de fertilité et les pratiques de sage-femme, où l'échographie confirme le bien-être fœtal sans exposition aux rayonnements. Les marchés d'Asie-Pacifique, notamment l'Inde et la Chine, affichent une forte croissance des programmes de dépistage prénatal, renforçant la consommation régionale de flacons non stériles à coût optimisé. Les innovations produits incluent désormais des gels teintés qui améliorent la visualisation lors des prélèvements de villosités choriales, soulignant le besoin de formulations de niche.

Transition vers des transducteurs linéaires haute fréquence nécessitant des gels à faible viscosité et sans bulles d'air

Les systèmes d'échographie haute fréquence fonctionnant à 10 MHz-20 MHz sont standard en dermatologie et en imagerie vasculaire, mais l'énergie acoustique se dissipe rapidement en présence de poches d'air entre la sonde et la peau. Des études cliniques confirment que les milieux de couplage optimisés maintiennent la résolution de l'image et la précision diagnostique à 20 MHz, résolvant les lésions superficielles dans 87,9 % des cas.[3]J. S. Kim et al., "Échographie haute fréquence pour la dermatologie," MDPI.COM Les fournisseurs de gel reformulent donc la viscosité, les agents mouillants et les charges en conservateurs pour répondre à des plages d'impédance acoustique plus étroites. Les cliniques spécialisées achètent des variantes premium sans micro-bulles malgré des suppléments de prix, signalant une stratégie valeur-sur-volume dans ce sous-marché. Les délais d'autorisation réglementaire restent gérables car les ingrédients de base sont bien connus, permettant un déploiement commercial rapide.

Expansion des traitements de physiothérapie à domicile et d'échographie esthétique

Les dispositifs thérapeutiques grand public ciblent désormais le soulagement des douleurs musculo-squelettiques, la réduction de la cellulite et la stimulation du collagène. Les chaînes de vente au détail et les canaux de commerce électronique proposent des sachets de marque en formats de 60 mL à 100 mL compatibles avec les applicateurs domestiques. Le partenariat de TridentCare avec Essence Healthcare propose des diagnostics échographiques à domicile à 60 000 membres Medicare Advantage à partir de janvier 2025, élargissant l'exposition clinique aux gels à usage unique. Des marques esthétiques telles que CellSound promeuvent des dispositifs à ondes sonores pour la réduction non invasive des graisses, chaque séance consommant de nouveaux sachets de gel. Les fabricants affinent des formules sans parfum et hypoallergéniques pour réduire les réactions cutanées dans les contextes non cliniques.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Émergence de technologies de transducteurs secs sans gel et de couplage par membrane | -0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Contrôle réglementaire des conservateurs entraînant une hausse des coûts de reformulation | -0.4% | Europe avec répercussions sur l'Amérique du Nord et l'Asie | Moyen terme (2-4 ans) |

| Difficultés d'élimination des sachets en plastique à usage unique dans les régions axées sur la durabilité | -0.7% | Europe, impact croissant en Amérique du Nord et au Japon | Moyen terme (2-4 ans) |

| Sensibilité à la température et inconfort des patients | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Émergence de technologies de transducteurs secs sans gel et de couplage par membrane

Des groupes de recherche ont démontré des patchs d'échographie conformables qui créent des poches de cavitation sans gel de couplage, atteignant une délivrance transdermique 26,2 fois supérieure des principes actifs lors d'essais précliniques. Les pratiques de dermatologie expérimentent également des gants remplis d'eau et des membranes jetables comme alternatives rapides aux revêtements en gel. Bien que la commercialisation reste à ses débuts, les acheteurs institutionnels pourraient se réorienter lorsque les interfaces sèches atteindront la parité de coût, posant une menace structurelle pour la croissance volumique à long terme. Les fournisseurs de gel répondent avec des produits hybrides associant de fines couches d'hydrogel à des membranes jetables, visant à ralentir l'adoption de systèmes entièrement sans gel.

Contrôle réglementaire des conservateurs entraînant une hausse des coûts de reformulation

La Commission européenne limite désormais les niveaux de méthylparabène à 0,4 % en utilisation mono-agent et à 0,8 % en mélange, contraignant les entreprises à reformuler les références existantes. La reformulation exige des tests de stabilité et de microbiologie approfondis, allongeant les délais de mise sur le marché et augmentant les dépenses de R&D. Des systèmes antimicrobiens naturels utilisant des acides organiques ou des extraits de plantes sont à l'étude, bien qu'ils puissent accélérer l'oxydation des polymères hydrosolubles. Des pénuries d'approvisionnement temporaires ou des hausses de prix peuvent survenir à mesure que les entreprises épuisent leurs stocks existants, notamment dans les centres de distribution européens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du non stérile avec un essor continu du stérile

Les gels non stériles ont conservé une part de revenus de 70,84 % en 2025, portés par les séances de radiologie et de physiothérapie de routine qui absorbent collectivement des volumes quotidiens élevés. La taille du marché du gel pour échographie pour les flacons non stériles devrait croître régulièrement malgré la conversion croissante d'unités vers des sachets stériles. Les hôpitaux restent les principaux acheteurs, mais les cliniques de médecine sportive et les laboratoires universitaires constituent un canal secondaire stable. Les fournisseurs mettent l'accent sur un emballage de type pompe qui limite la contamination par reflux lors des journées de scanner à haut débit.

Les formulations stériles, bien que moins importantes en termes absolus, devraient afficher un TCAC de 8,18 % jusqu'en 2031, le plus rapide dans la segmentation des produits. Des protocoles stricts de contrôle des infections dans les salles de radiologie interventionnelle et les unités de soins intensifs sous-tendent cette trajectoire. La part du marché du gel pour échographie pour les sachets stériles devrait augmenter à mesure que les sachets jetables remplacent les flacons en vrac dans les procédures invasives. Les fabricants exploitent la stérilisation par irradiation gamma et par faisceau d'électrons pour préserver la rhéologie tout en atteignant des niveaux validés d'assurance de stérilité.

Par application : l'imagerie diagnostique ancre les revenus tandis que l'usage esthétique s'accélère

L'imagerie diagnostique a maintenu une part de 86,95 % de la consommation de 2025. La taille du marché du gel pour échographie pour ce segment est alimentée par les déploiements continus de chariots polyvalents dans les hôpitaux publics. Les efforts de maîtrise des coûts favorisent les bidons multi-litres et les distributeurs rechargeables, soutenant les volumes des fournisseurs. La formation des utilisateurs finaux sur l'hygiène des flacons atténue le risque de contamination sans engager la prime des sachets stériles.

Les traitements esthétiques et dermatologiques ont enregistré un TCAC de 10,94 %, le plus rapide parmi tous les usages. Les systèmes haute fréquence pour la réduction des rides et l'évaluation des cicatrices nécessitent des gels avec une impédance acoustique précise et de faibles taux de séchage. La plateforme SUPERB de Sofwave et les dispositifs similaires recommandent des milieux de couplage exclusifs qui commandent des suppléments de prix deux à trois fois supérieurs aux gels standard. Les marques de thérapie à faible marge optent néanmoins pour des formulations sous marque de distributeur, créant une structure de prix bifurquée dans ce créneau.

Par utilisateur final : les hôpitaux en tête tandis que les soins à domicile perturbent le marché

Les hôpitaux et cliniques ont capté 57,62 % des volumes de 2025. Cette part provient de la large couverture procédurale abdominale, cardiaque, obstétricale, vasculaire et des régimes de fonctionnement 24h/24 et 7j/7 qui nécessitent des approvisionnements en vrac. Les consortiums d'achat sécurisent des contrats pluriannuels, verrouillant des prix unitaires favorables et un approvisionnement stable.

Le segment des soins à domicile et de la vente au détail, dont les prévisions indiquent un TCAC de 12,11 %, remodèle la distribution. Le commerce électronique direct aux consommateurs propose désormais des sachets pré-dosés positionnés aux côtés de gadgets d'échographie portables. Parker Laboratories commercialise un gel Sound Enhancing hypoallergénique en tubes de 100 mL adaptés aux armoires à pharmacie des consommateurs. Les modèles d'abonnement regroupent les recharges de gel avec des patchs adhésifs de remplacement, signalant un pivot vers des flux de revenus consommables-plus-dispositif.

Analyse géographique

L'Amérique du Nord représentait 38,92 % des revenus mondiaux en 2025. La forte densité de procédures, le remboursement favorable et l'adoption précoce de la POCUS sous-tendent ce leadership. Les hôpitaux standardisent de plus en plus l'utilisation de sachets stériles pour les usages invasifs, stimulant la croissance du segment premium. Les prestataires pilotent également des patchs sans gel, illustrant le double rôle de la région en tant qu'ancre de volume et terrain d'essai de l'innovation. Des subventions académiques financent la recherche sur les emballages biodégradables, ouvrant des portes aux fournisseurs proposant des sachets à base végétale.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 8,54 %. L'élargissement de la couverture d'assurance maladie permet aux hôpitaux des villes de niveau intermédiaire en Chine et en Inde de se procurer des chariots d'échographie portables, augmentant ainsi le nombre annuel d'examens. Les fabricants locaux pénètrent les marchés sensibles aux prix avec des gels non stériles à coût optimisé, mais les multinationales dominent toujours les produits stériles de spécialité. Les consommateurs urbains recherchent de plus en plus des traitements esthétiques à domicile, alimentant la demande de détail. Les campagnes gouvernementales de dépistage pour la santé materno-fœtale propulsent davantage les volumes.

L'Europe maintient une empreinte significative, bien que la croissance soit modeste par rapport à l'Asie-Pacifique. Des directives strictes sur les conservateurs imposent des reformulations continues, augmentant les coûts de conformité mais différenciant également les offres premium. Les mandats de durabilité stimulent l'expérimentation avec des matériaux de sachets en PLA et PHA, avec des programmes pilotes en cours en Allemagne et dans les pays nordiques. Les hôpitaux adoptent des services de télé-échographie pour les soins gériatriques, stimulant indirectement la consommation de sachets à usage unique.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud contribuent à des parts plus modestes mais croissantes. Les nations du CCG investissent dans des centres de diagnostic haut de gamme, favorisant les sachets stériles qui complètent les consoles d'échographie importées. Les pratiques obstétricales brésiliennes intensifient les examens prénataux de routine, tandis que les cliniques privées argentines adoptent l'échographie esthétique dans les zones métropolitaines. Les distributeurs locaux concluent des accords exclusifs avec Parker Laboratories, HR Pharmaceuticals et Medline pour assurer la continuité de l'approvisionnement.

Paysage réglementaire

Le gel échographique est réglementé comme un dispositif médical dans les principaux marchés, avec des exigences de classification et de preuves qui déterminent l'étiquetage, les allégations et la documentation. Aux États-Unis, le gel échographique relève généralement des exigences relatives aux dispositifs de Classe II de la FDA, liées au 21 CFR 892.1570 (code produit MUI). Cela impose la conformité au Quality System Regulation (21 CFR 820) et le recours à des voies d'accès au marché de type 510(k) basées sur des dispositifs prédicats. En Europe, les gels conducteurs à usage externe sont généralement considérés comme des dispositifs non invasifs au titre du règlement européen sur les dispositifs médicaux (MDR 2017/745), et les lignes directrices MDCG 2021-24 sont utilisées pour interpréter les cas limites et les principes de classification qui influencent les activités d'évaluation de la conformité.

Dans toutes les régions, la biocompatibilité et la gestion des risques constituent des piliers centraux pour les modifications de formulation et les nouvelles références produits. La norme ISO 10993-1 (dernière édition 2025) est utilisée pour la planification de l'évaluation biologique en fonction du type et de la durée de contact, ce qui accroît le besoin de preuves structurées de gestion des risques lorsque des conservateurs, des parfums, des colorants ou d'autres additifs sont modifiés. Les lignes directrices en matière de prévention des infections influencent également les décisions relatives au format des produits : l'agence britannique de sécurité sanitaire (UK Health Security Agency) a publié de bonnes pratiques de prévention des infections pour l'utilisation du gel échographique, renforçant la séparation entre le gel stérile à usage unique pour les procédures à risque plus élevé et les formats non stériles pour les applications sur peau intacte. Cette séparation favorise la transition vers les sachets stériles dans les contextes de soins aigus et interventionnels.

Paysage concurrentiel

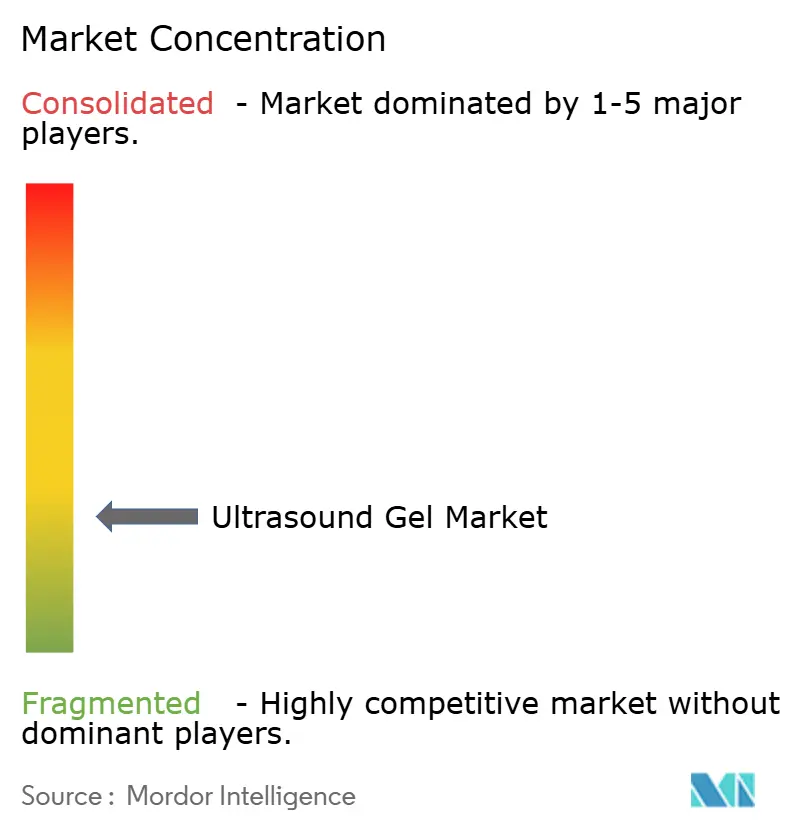

Le marché mondial est fragmenté, Parker Laboratories, HR Pharmaceuticals et Medline Industries menant la danse grâce à une distribution étendue, une forte équité de marque et des portefeuilles diversifiés. La gamme Aquasonic de Parker conserve une large acceptation clinique, tandis que ses sachets à débit de précision répondent aux préoccupations de contamination dans les laboratoires vasculaires. HR Pharmaceuticals cible des niches spécifiques à chaque procédure avec des formules bactériostatiques et un codage couleur pour une identification facile. Medline exploite les contrats d'approvisionnement hospitalier pour vendre des gels en complément de champs jetables et de fournitures annexes.

Les challengers régionaux en Chine et en Inde développent des mélanges à faible viscosité adaptés aux dispositifs portables, souvent à des prix 15 % à 20 % inférieurs à ceux des marques mondiales. Certains acteurs co-développent des feuilles d'hydrogel avec des fabricants de dispositifs pour sécuriser des positions de conception gagnante dans les systèmes émergents sans gel. La durabilité est devenue un axe concurrentiel ; les gels élastomères PURESIL ORG d'Elkem, dérivés de la canne à sucre, séduisent les acheteurs européens axés sur la réduction des émissions de carbone.

Les adjacences de produits renforcent la fidélité. Le chauffe-gel Thermasonic de Parker permet aux cliniciens de régler les températures entre 36 °C et 43 °C pour le confort du patient, renforçant la préférence de marque lorsqu'il est associé aux flacons Aquasonic. Les acquisitions stratégiques en logistique comptent également. UPS a acquis Frigo-Trans et BPL en janvier 2025 pour étendre l'entreposage à température contrôlée, assurant un approvisionnement stable en gels sensibles à la chaleur en Europe.

Leaders du secteur du gel pour échographie

Compass Health Brands

National Therapy Products Inc.

HR Pharmaceuticals, Inc.

Medline Industries LP

OJI Group (SONOFAX Sdn)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités dans le domaine du gel échographique sont de plus en plus liées au contrôle des infections et à la transition opérationnelle vers l'imagerie au point de soins, où le gel est utilisé conjointement avec des dispositifs portables dans divers lieux de soins des patients. Les recommandations professionnelles et cliniques qui insistent sur la manipulation sûre du gel et sur des sachets stériles à usage unique pour les procédures à risque élevé ou sur peau non intacte favorisent la premiumisation des sachets stériles et des conditionnements de plus petit format pour les flux de travail en urgence, en soins intensifs et à domicile. Le contexte du rapport met également en évidence l'attrait du marché lié aux diagnostics à domicile, notamment le partenariat entre TridentCare et Essence Healthcare pour fournir des diagnostics échographiques portables à plus de 60 000 membres de Medicare Advantage, ce qui crée un canal concret pour les formats à usage unique et facilement jetables.

Un autre axe de différenciation réside dans la reformulation et le positionnement axé sur la conformité, alors que l'examen des conservateurs s'intensifie et que les établissements standardisent leurs achats autour de systèmes qualité documentés. Les fabricants capables de démontrer une planification de la biocompatibilité conforme à l'ISO 10993-1 et des approches de stérilisation validées (le cas échéant) peuvent se développer dans les segments stériles et spécifiques aux procédures, y compris les variantes sans colorant et hypoallergéniques pour la dermatologie et les flux de travail d'imagerie haute fréquence. Des capacités de distribution plus larges soutiennent également la montée en échelle dans la vente au détail et les soins à domicile, notamment l'accord de Drive Medical pour acquérir Compass Health Brands, qui inclut des lignes de produits médicaux grand public couvrant les gels échographiques et qui peuvent être diffusées via des canaux établis d'équipements médicaux durables.

Développements récents du secteur

- Janvier 2026 : Drive Medical a signé un accord définitif pour acquérir Compass Health Brands, élargissant son portefeuille de marques propres et de marques distributeur, qui inclut les gels échographiques TheraMed. L'opération intègre une ligne de produits consommables de gel dans une plateforme plus large d'équipements médicaux à domicile, renforçant les ventes croisées dans les canaux de vente au détail et de soins à domicile où les formats de petits conditionnements gagnent du terrain.

- Juillet 2025 : TridentCare et Essence Healthcare se sont associés pour fournir des diagnostics échographiques portables au domicile de plus de 60 000 membres de Medicare Advantage dans cinq États américains. Le programme accroît le volume de scans au point de soins et à domicile, soutenant la demande de sachets de gel à usage unique conformes aux exigences de contrôle des infections dans les flux de travail mobiles.

- Janvier 2025 : UPS a finalisé l'acquisition de Frigo-Trans et BPL, élargissant ses capacités logistiques à température contrôlée à travers l'Europe. Une couverture plus large de la chaîne du froid et des entrepôts contrôlés améliore les niveaux de service pour la distribution de consommables médicaux, favorisant un approvisionnement régional plus cohérent pour les gels et autres articles connexes aux procédures commandés via les réseaux d'achat hospitaliers.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus issus du gel échographique utilisé comme milieu de couplage entre une sonde échographique et la peau du patient, dans les contextes de soins et de procédures où l'imagerie ou la thérapie par ultrasons est pratiquée.

Exclusions du périmètre : sont exclus les dispositifs et sondes échographiques, les agents de contraste échographiques, les désinfectants, et les substituts de couplage non gélifiés tels que les patchs secs ou les rubans adhésifs.

Aperçu de la segmentation

- Par type de produit

- Non stérile

- Stérile

- Par application

- Imagerie diagnostique

- Échographie thérapeutique et physiothérapie

- Procédures esthétiques et dermatologiques

- Par utilisateur final

- Hôpitaux et cliniques

- Centres d'imagerie diagnostique

- Centres de physiothérapie et de médecine sportive

- Consommateurs de soins à domicile et de vente au détail

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour ancrer le modèle, nous cartographions le bassin de demande qui détermine la consommation de gel, puis nous le vérifions par rapport à des indicateurs publics et sans paywall. Des sources telles que les bases de données produits et communications de sécurité de la FDA américaine, les statistiques d'utilisation des soins de santé du CDC américain, les statistiques de santé de l'OCDE et les indicateurs des systèmes de santé de l'OMS aident à valider l'intensité des procédures et la répartition des lieux de soins par pays.

Nous examinons également des documents de pratique clinique publiés et des revues à comité de lecture pour comprendre les schémas d'utilisation typiques du gel selon la modalité et le contexte, par exemple l'imagerie diagnostique par rapport à la physiothérapie. Du côté de l'offre, nous utilisons les documents déposés par les entreprises, les présentations aux investisseurs, les catalogues de produits, les avis d'appel d'offres et une couverture médiatique fiable pour interpréter les formats de conditionnement et la tarification par canal. Lorsque cela est disponible, des abonnements payants sont utilisés pour les données financières des entreprises et pour des vérifications au niveau des expéditions d'importation et d'exportation afin de recouper la direction des volumes. Ces sources de recherche documentaire sont illustratives, et de nombreux autres documents publics ont été examinés pour collecter, valider et clarifier les données d'entrée.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour mettre à l'épreuve la vision documentaire avec des données pratiques non capturées dans un seul jeu de données public, notamment concernant l'utilisation stérile par rapport à non stérile, les cycles d'achat et le rôle des distributeurs dans les établissements plus petits. Nous échangeons avec des fabricants, des distributeurs et des prestataires de soins de grande et moyenne taille à travers l'APAC, l'EMEA et les Amériques, puis nous n'ajustons les hypothèses que lorsque plusieurs répondants confirment la même tendance.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants (CXO) : 13 % | APAC : 49 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 31 % |

| Acteurs plus petits : 14 % | Managers : 56 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une construction descendante de la demande qui reconstitue la consommation de gel à partir de la base de procédures, puis convertit les valeurs à l'aide de tailles de conditionnement et de prix de vente moyens typiques par canal. Le modèle est corroboré par des approximations ascendantes sélectives, y compris des consolidations de revenus de fournisseurs pour un ensemble suivi de marques, des vérifications de canaux de distribution, et des ASP échantillonnés multipliés par des volumes unitaires estimés. Cela permet de corriger les écarts là où le reporting est limité.

Les principales données d'entrée utilisées comprennent les volumes de procédures échographiques par lieu de soins, la répartition stérile/non stérile, y compris les sachets stériles à usage unique dans les cas d'utilisation sensibles aux infections, l'usage moyen de gel par procédure, les tendances de taille de conditionnement (flacons contre sachets), et la dispersion des prix entre hôpitaux, centres d'imagerie et vente au détail. Lorsque les statistiques locales de procédures sont limitées, nous combler les écarts à l'aide d'indicateurs proxy tels que la densité d'équipements d'imagerie et les tendances de visites ambulatoires, puis nous revérifions l'intensité implicite de gel par procédure avec les retours d'entretiens.

Pour les prévisions, nous utilisons une analyse de scénarios soutenue par des vues au niveau des variables provenant d'experts primaires, de sorte que la croissance est liée à la croissance des procédures, au transfert vers l'ambulatoire et à l'adoption du stérile plutôt qu'à un simple TCAC linéaire unique. La tarification est traitée avec une approche simple d'inflation et de mix, puis réconciliée avec les prix observés lors des appels d'offres et les devis des distributeurs afin que la courbe de revenus reste réaliste.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs passages qui comparent les résultats du marché à des signaux indépendants, tels que le nombre implicite d'unités de gel par procédure échographique, les flux commerciaux pertinents, et la cohérence entre les contextes de soins adjacents. Si une anomalie est observée, telle qu'une valeur par procédure anormalement élevée ou un saut régional soudain, nous réexaminons les hypothèses sous-jacentes au volume, au mix ou à la tarification et procédons à une nouvelle vérification.

Avant validation finale, le travail est revu par un autre analyste, et tout écart important par rapport aux éditions précédentes déclenche un nouveau contact avec des répondants sélectionnés. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et une analyse finale avant livraison est réalisée afin que les clients reçoivent la vision la plus actuelle.

Estimation du marché du gel échographique de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le gel échographique peuvent sembler très éloignées les unes des autres, car les produits comptabilisés et l'intensité d'utilisation supposée ne sont pas toujours alignés entre les sources. L'année et la devise utilisées peuvent également différer. Nous résumons ci-dessous deux styles d'estimation courants afin que les lecteurs puissent voir d'où proviennent généralement les écarts.

Les agents de contraste échographiques sont hors du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi certains totaux plus larges de consommables d'imagerie apparaissent plus élevés même lorsque les utilisateurs finaux semblent similaires. Des différences apparaissent également lorsqu'une estimation utilise un simple pourcentage du marché plus large des dispositifs échographiques, ou lorsque les conditionnements stériles à usage unique sont tarifés comme une prime dans tous les contextes sans vérifier le comportement d'achat réel dans les centres d'imagerie et les cliniques ambulatoires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 111,91 millions USD (2026) | |

| Cabinet de conseil régional A | 115,54 millions USD (2024) | Utilise une année de référence antérieure et semble appliquer une tarification moyenne large avec une visibilité limitée sur le mix de tailles de conditionnement, ce qui peut modifier les revenus même si les volumes sont similaires. |

| Revue professionnelle B | 101,23 millions USD (2023) | Ancre son dimensionnement sur un ensemble plus restreint de contextes de soins et une intensité d'utilisation de gel implicite plus faible par procédure, et peut sous-estimer la pénétration des sachets stériles dans les environnements à forte conformité. |

Globalement, l'écart s'explique principalement par ce qui est comptabilisé comme gel, l'année utilisée, et la manière dont la tarification et le mix de tailles de conditionnement sont traités selon les utilisateurs finaux. En rattachant le total aux moteurs de demande liés aux procédures, puis en vérifiant les volumes et la logique des ASP à l'aide d'entretiens et de signaux publics, le chiffre obtenu reste traçable et reproductible pour la planification.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du gel pour échographie ?

La taille du marché du gel pour échographie est de 111,91 millions USD en 2026, avec une valeur prévisionnelle de 136,55 millions USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC attendu de 8,54 % entre 2026 et 2031.

Pourquoi les gels stériles gagnent-ils en popularité ?

Des protocoles de contrôle des infections renforcés dans les procédures interventionnelles et de soins intensifs génèrent un TCAC de 8,18 % pour les sachets stériles jusqu'en 2031.

Comment les technologies sans gel affecteront-elles le marché ?

Les systèmes de transducteurs secs et de couplage par membrane pourraient réduire la croissance à long terme d'environ 0,9 point de pourcentage à mesure qu'ils atteignent leur maturité commerciale.

Quelle application se développe le plus rapidement ?

Les procédures esthétiques et dermatologiques progressent à un TCAC de 10,94 %, le plus élevé parmi tous les segments d'application.

Qu'est-ce qui stimule la demande de soins à domicile ?

L'essor des dispositifs portables et des services de télésanté, illustré par l'initiative 2025 de TridentCare, alimente un TCAC de 12,11 % dans la consommation de gel pour les soins à domicile.

Dernière mise à jour de la page le: