Taille et part du marché des services OpenStack

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

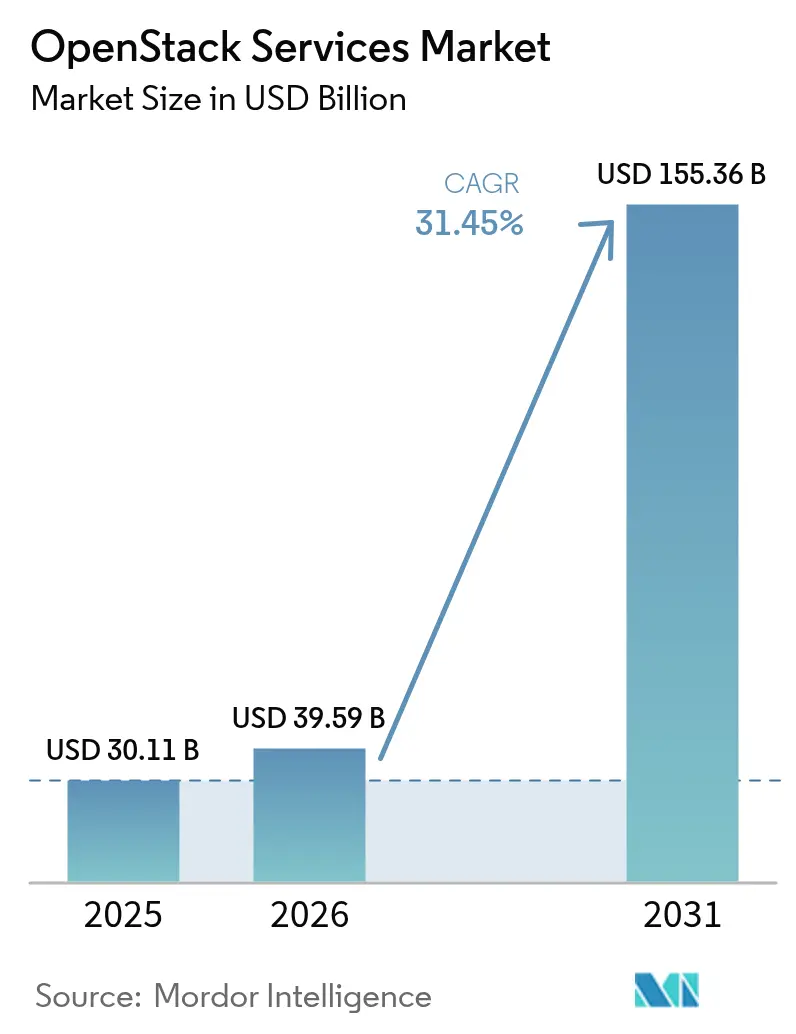

| Taille du Marché (2026) | 39.59 Milliards de dollars |

| Taille du Marché (2031) | 155.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services OpenStack par Mordor Intelligence

La taille du marché des services OpenStack devrait croître de 30,11 milliards USD en 2025 à 39,59 milliards USD en 2026, et est prévue pour atteindre 155,36 milliards USD d'ici 2031, à un TCAC de 31,45 % sur la période 2026-2031. Cette croissance reflète l'accélération des migrations des entreprises depuis les clouds propriétaires, une forte demande des télécommunications et une préférence croissante pour les architectures hybrides. Les opérateurs télécoms continuent de faire évoluer la virtualisation des fonctions réseau (NFV) sur OpenStack, les grandes entreprises transfèrent leurs charges de travail en s'éloignant de VMware après les modifications de licences opérées par Broadcom, et les fournisseurs de services gérés abaissent les barrières à l'entrée pour les petites et moyennes entreprises. Les impératifs réglementaires en matière de souveraineté des données en Europe et en Asie-Pacifique augmentent également les dépenses en cloud privé sur OpenStack. La différenciation concurrentielle se concentre sur les offres gérées clé en main, l'automatisation et la spécialisation verticale, tandis que les partenariats écosystémiques élargissent les intégrations de la plateforme pour les cas d'usage de l'IA et de l'informatique en périphérie.

Principaux enseignements du rapport

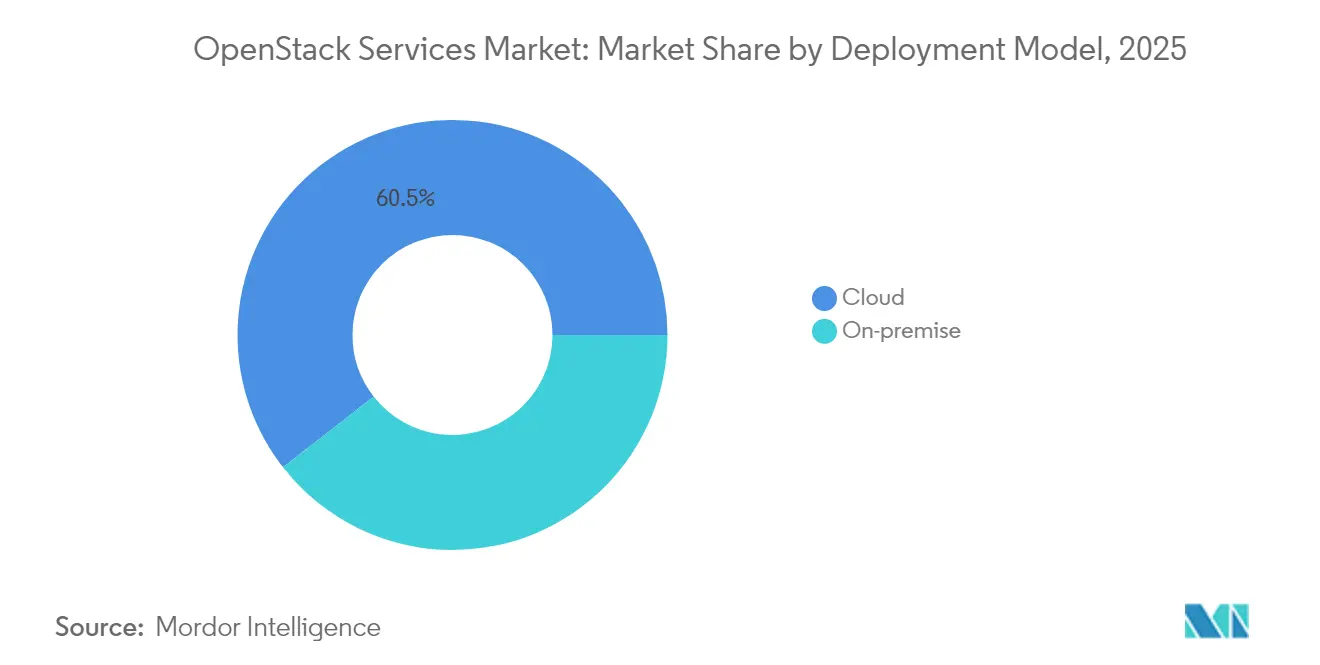

- Par modèle de déploiement, les mises en œuvre sur cloud représentaient 60,55 % de la taille du marché des services OpenStack en 2025 et progressent à un TCAC de 33,05 % jusqu'en 2031.

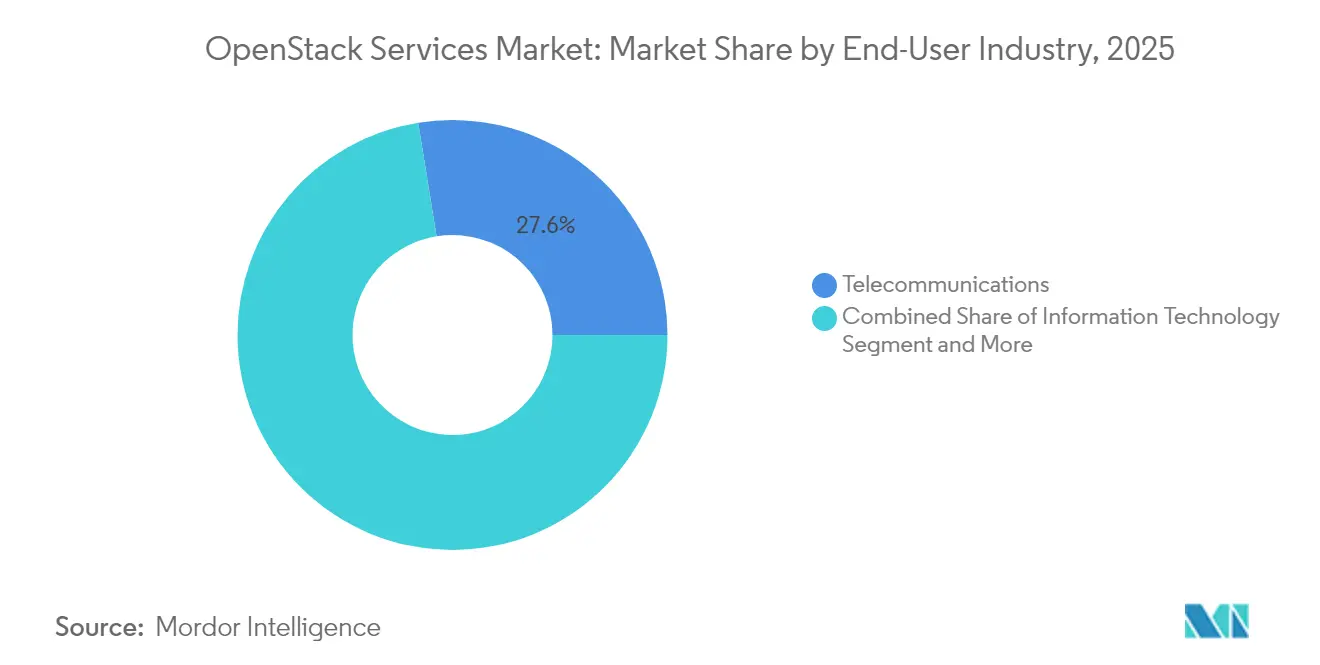

- Par secteur d'activité des utilisateurs finaux, les télécommunications ont capté 27,55 % de la part de marché des services OpenStack en 2025 et avancent à un TCAC de 32,55 % jusqu'en 2031.

- Par type de service, le segment des services gérés représentait 42,85 % de la taille du marché des services OpenStack en 2025 et devrait croître à un TCAC de 33,6 % entre 2026 et 2031.

- Par taille d'organisation, les petites et moyennes entreprises devraient se développer à un TCAC de 31,95 %, réduisant l'écart avec l'adoption par les grandes entreprises.

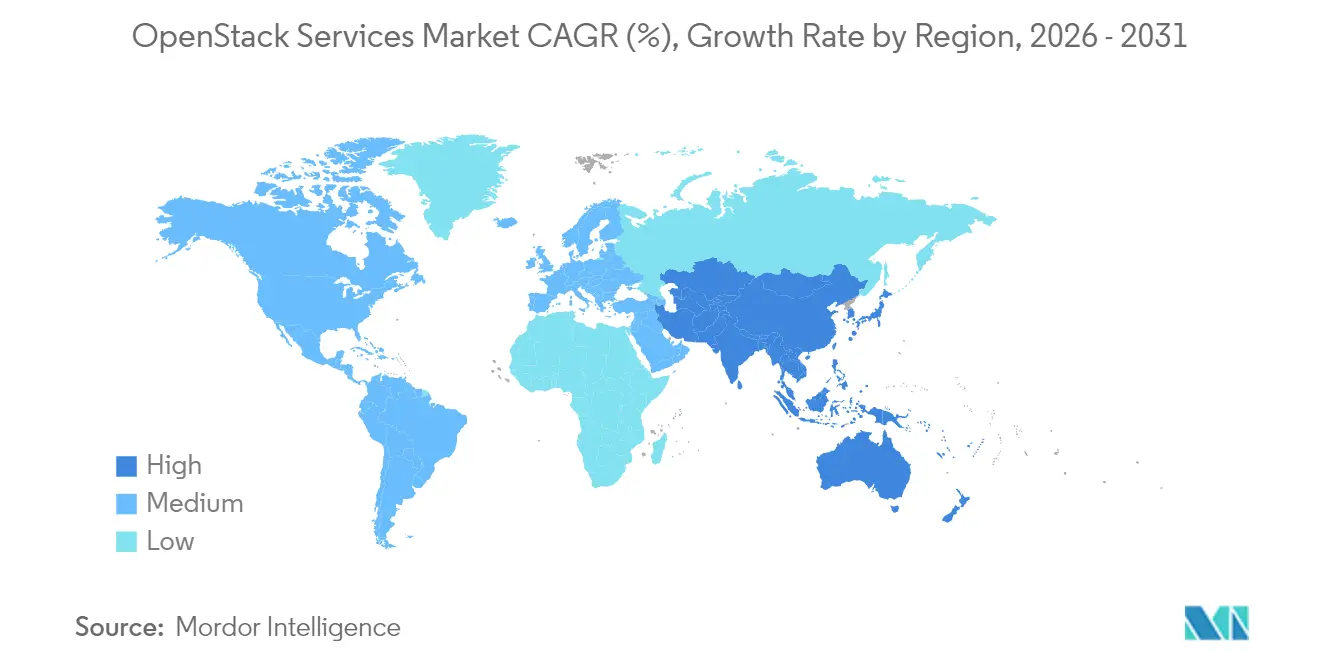

- Par géographie, l'Amérique du Nord a dominé avec 34,10 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 32,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services OpenStack

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Agilité commerciale accrue et efficacité informatique | +8.2% | Mondiale | Moyen terme (2-4 ans) |

| TCO inférieur par rapport aux solutions cloud propriétaires | +7.8% | Mondiale | Court terme (≤ 2 ans) |

| Adoption croissante de la NFV dans les télécommunications | +6.5% | Mondiale, plus forte en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Incertitude post-acquisition de VMware par Broadcom concernant les licences | +5.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Mandats de souveraineté des données de l'UE | +2.8% | Europe | Long terme (≥ 4 ans) |

| Projets OpenInfra prêts pour l'IA | +1.7% | Mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin d'une plus grande agilité commerciale et d'une meilleure efficacité informatique

Les entreprises engagées dans la transformation numérique remplacent les piles de virtualisation statiques par des plateformes cloud-natives qui raccourcissent les cycles de déploiement. Le plan de contrôle piloté par API d'OpenStack permet un provisionnement en libre-service, ce qui a aidé Sicredi à quadrupler sa capacité de traitement parallèle après l'adoption de Canonical OpenStack.[1]Canonical Ltd., "OpenStack : votre alternative open source à VMware," canonical.com Les flux de travail en infrastructure-as-code réduisent les délais de provisionnement à quelques minutes, permettant aux équipes de développement d'itérer rapidement tout en respectant les politiques de sécurité de l'entreprise. L'association d'OpenStack avec Kubernetes unifie les charges de travail héritées et les microservices sous une gouvernance cohérente, faisant de la rapidité une mesure stratégique plutôt qu'une aspiration administrative. Les secteurs concurrentiels mesurent la valeur en jours économisés, convertissant l'agilité en capture directe de revenus. À mesure que les entreprises entrent dans des cycles de renouvellement de leurs parcs de virtualisation vieillissants, les gains d'agilité renforcent OpenStack comme choix de plateforme stratégique, et non tactique.

TCO inférieur par rapport aux solutions cloud propriétaires

Les études comparatives de Canonical indiquent un coût total de possession inférieur jusqu'à 40 % par rapport à VMware vSphere Enterprise Plus, grâce à la suppression des licences et à la liberté d'utiliser du matériel standard. Les clients de Rackspace économisent 258 000 USD par 20 serveurs annuellement en utilisant OpenStack géré par rapport aux environnements autogérés.[2]Rackspace Technology, "OpenStack Cloud privé | Améliorez l'agilité cloud et réduisez les coûts," rackspace.com Les économies s'étendent aux opérations, où l'automatisation réduit les ratios d'administration par serveur, et à l'échelle, où les nœuds incrémentiels évitent l'escalade des paliers de licences. Une économie prévisible devient encore plus convaincante lorsque les budgets informatiques examinent les coûts de verrouillage fournisseur, incitant les équipes financières à formuler l'adoption de l'open source comme une initiative d'efficacité du capital pluriannuelle.

Adoption croissante de la NFV dans les télécommunications

Quatre-vingt-quatre pour cent des opérateurs de télécommunications s'appuient sur OpenStack pour la virtualisation des fonctions réseau (NFV), valorisant la disponibilité de niveau opérateur, les API ouvertes et l'architecture adaptée à la périphérie.[3]OpenStack Foundation, "Faire progresser les cas d'usage des télécommunications avec OpenStack," openstack.org Le déploiement de Verizon couvre plusieurs centres de données et demeure l'un des plus grands clouds NFV en production au monde. L'arrivée de la 5G et la densification des nœuds de périphérie exigent une orchestration flexible que les piles propriétaires peinent à offrir. Les opérateurs étendent OpenStack aux sites distants avec StarlingX, alignant les charges de travail de cœur de paquet distribué, de MEC et de RAN sous une gestion du cycle de vie uniforme. Les cycles d'investissement jusqu'en 2030 positionnent les télécommunications à la fois comme le segment vertical le plus important et le plus dynamique du marché des services OpenStack.

L'incertitude post-acquisition de VMware par Broadcom concernant les licences accélère les migrations

Suite à l'acquisition de VMware par Broadcom, 48 % des utilisateurs signalent un doublement des coûts de licence, déclenchant des évaluations de migration vers des plateformes ouvertes. Les membres de la OpenInfra Foundation constatent un afflux de demandes de renseignements, des entreprises telles que Geico confirmant des migrations à grande échelle en production vers OpenStack. Les directeurs financiers privilégient la prévisibilité budgétaire et les directeurs des systèmes d'information réduisent les risques de dépendance à un fournisseur unique, ce qui propulse ensemble un exode qui comprime les délais de renouvellement traditionnels en projets de transition rapide. Les organisations nord-américaines et européennes mènent ce mouvement en raison d'une pénétration plus élevée de VMware, mais la pression politique et économique laisse présager une vague mondiale plus large au cours de la période de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Lacunes en matière de robustesse et de sécurité de niveau entreprise | -4.2% | Mondiale | Moyen terme (2-4 ans) |

| Pénurie de talents certifiés OpenStack | -3.8% | Mondiale, aiguë sur les marchés émergents | Court terme (≤ 2 ans) |

| Fragmentation entre les sous-projets divergents | -2.1% | Mondiale | Long terme (≥ 4 ans) |

| Transition vers les Kubernetes gérés et le sans-serveur | -1.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de robustesse et de sécurité de niveau entreprise

Les grandes organisations exigent une disponibilité de cinq neuf, et les services distribués d'OpenStack augmentent la complexité de configuration et de surveillance. Des politiques d'identité mal alignées ou des erreurs d'isolation réseau peuvent compromettre la conformité réglementaire, incitant les secteurs averses au risque à retarder les déploiements. Les entreprises dépourvues d'observabilité intégrée reviennent souvent aux suites propriétaires où les contrats de support couvrent l'ensemble de la pile. Cet écart de perception modère la vitesse d'adoption, même si la communauté open source continue de renforcer les configurations par défaut et de publier des avis de sécurité.

Pénurie de talents certifiés OpenStack

Une demande rapide se heurte à une offre limitée : les entreprises recherchent des architectes maîtrisant Nova, Neutron et Cinder mais trouvent peu de candidats, notamment en dehors des marchés du travail matures d'Amérique du Nord et d'Europe. Le programme de formation fondamentale animé par un instructeur de Canonical coûte 23 500 USD pour 15 participants, un tarif qui s'avère élevé pour les adoptants du segment intermédiaire. La dépendance à un vivier de talents restreint fait monter les coûts salariaux, allonge les délais de projet et alimente le recours aux services entièrement gérés. Tant que le débit de certification ne s'accélère pas et que les universités des marchés émergents ne rénovent pas leurs programmes, la pénurie de compétences plafonnera le potentiel de croissance du marché des services OpenStack.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination du sur-cloud s'accélère

Les mises en œuvre sur cloud représentaient 60,55 % des revenus en 2025, et ce segment devrait afficher un TCAC de 33,05 % jusqu'en 2031. La taille du marché des services OpenStack pour les déploiements sur cloud bénéficie des entreprises qui combinent le contrôle sur site avec l'échelle du cloud public sous des API unifiées. Les outils de portabilité des charges de travail réduisent les préoccupations liées au verrouillage fournisseur, tandis que la facturation à la consommation s'aligne sur les périodes de demande élastique. Les feuilles de route fournisseurs qui regroupent surveillance, facturation et tableaux de bord de gouvernance simplifient davantage l'adoption du cloud hybride.

De nombreux secteurs réglementés préfèrent encore les piles sur site pour la résidence des données. Ces clouds privés intègrent des services prêts pour l'IA d'Airship permettant un entraînement de modèles sensibles au sein d'installations souveraines. Les banques, les réseaux de santé et les gouvernements équilibrent souveraineté et modernisation en étendant OpenStack sur site aux nœuds de périphérie pour des analyses proches des sources de données. Dans l'ensemble, le déploiement sur site reste stratégiquement pertinent, et son évolution vers des structures de micro-centres de données ajoute une demande nuancée à l'ensemble du marché des services OpenStack.

Par type de service : les services gérés mènent l'évolution du marché

Les services gérés ont représenté 42,85 % des revenus en 2025 et se développeront à un TCAC de 33,6 %, le plus élevé parmi les lignes de service. Des fournisseurs tels que Rackspace accumulent plus de 1 milliard d'heures serveur OpenStack, convertissant la connaissance opérationnelle en accords de niveau de service robustes. Cette tendance à l'externalisation compense les pénuries de talents chez les clients et accélère le délai de création de valeur sans immobilisations. Une tarification flexible — 15 USD par hôte par jour ou des paliers fixes jusqu'à 350 000 USD annuellement — élargit l'accessibilité aux entreprises de toutes tailles.

Les services de conseil et de mise en œuvre sécurisent les revenus en phase initiale lorsque les entreprises planifient les migrations et s'intègrent aux chaînes d'outils existantes. La formation et le support émergent comme le sous-segment à la croissance la plus rapide, car les clients constituent finalement des centres d'excellence internes pour optimiser les dépenses. Chaque couche de service alimente le marché des services OpenStack à mesure que les organisations progressent du pilote à la production, puis vers des cycles d'amélioration continue.

Par secteur d'activité des utilisateurs finaux : les télécommunications stimulent l'adoption

Les télécommunications ont conservé la plus grande part avec 27,55 % en 2025, et le segment est en bonne voie pour un TCAC de 32,55 % sur la période de prévision. Les opérateurs déploient des clouds OpenStack pour virtualiser le cœur de paquet, les fonctions IMS et RAN, gagnant en agilité pour les déploiements 5G et les services de périphérie. La mise en œuvre de Verizon démontre une échelle multi-centres de données sans compromettre les objectifs de disponibilité. La part de marché des services OpenStack dans les télécommunications devrait donc s'élargir à mesure que la densification 5G et les recherches futures sur la 6G intensifient les exigences de calcul à la périphérie du réseau.

Les fournisseurs de technologies de l'information s'appuient sur OpenStack pour héberger des plateformes pour développeurs, tandis que les entreprises de services financiers l'adoptent pour respecter les lois sur la souveraineté et atténuer les frais de sortie du cloud public. Les établissements académiques privilégient la gouvernance communautaire et l'efficacité des coûts pour les clusters de recherche. Les entreprises de vente au détail et de commerce électronique utilisent l'élasticité saisonnière, et les agences gouvernementales intègrent OpenStack dans des cadres de cloud souverain tels que le Open Telekom Cloud d'Allemagne.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises ont contribué à 55,10 % des revenus de 2025, reflétant leur capacité d'investissement et leur expérimentation précoce du cloud privé. Walmart exploite plus de 1 million de cœurs OpenStack pour ses charges de travail internes de commerce et d'analytique de données. Des processus de gouvernance matures et des budgets d'intégration maintiennent les grandes entreprises au cœur de l'influence sur l'écosystème.

Les petites et moyennes entreprises ont enregistré la trajectoire la plus rapide à un TCAC de 31,95 %. Les offres de services gérés, les architectures de référence natives aux conteneurs et les installateurs simplifiés abaissent les barrières à l'entrée, permettant aux PME d'adopter une infrastructure de niveau entreprise sans investissement initial lourd. À mesure que les coûts cloud augmentent sous la tarification des sorties des fournisseurs hyperscale, les PME perçoivent OpenStack comme une voie vers le contrôle des coûts et l'autonomie stratégique, alimentant une demande soutenue au sein du marché des services OpenStack.

Analyse géographique

L'Amérique du Nord détenait 34,10 % des revenus en 2025, ancrée par une adoption précoce et une forte virtualisation des télécommunications. Des entreprises telles que Walmart valident la praticité du cloud privé hyperscale à l'échelle du million de cœurs, encourageant leurs pairs dans la finance et la vente au détail à reproduire des architectures hybrides similaires. L'incertitude post-Broadcom accélère les migrations, et les viviers de talents locaux permettent des intégrations complexes, maintenant l'Amérique du Nord à la fois lucrative et innovante pour les fournisseurs OpenStack.

L'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 32,4 %. La Chine se classe deuxième mondialement en termes de contributions au code OpenStack, avec Baidu, Tencent et China Mobile stimulant les contributions communautaires et déployant des clusters de production dépassant des dizaines de milliers de nœuds. Les politiques nationales de souveraineté numérique et les déploiements de réseaux 5G intensifient les dépenses en infrastructures ouvertes. Le Japon et l'Inde ajoutent une dynamique supplémentaire grâce aux mises à niveau des réseaux de télécommunications et à la numérisation des entreprises, élargissant les opportunités régionales pour le marché des services OpenStack.

La croissance de l'Europe découle d'impératifs réglementaires tels que NIS2 et Gaia-X qui imposent la résidence des données. Le Open Telekom Cloud souverain de Deutsche Telekom illustre une plateforme OpenStack en production alignée sur les normes de sécurité européennes. À mesure que les banques et les agences publiques recherchent une gouvernance des données dans leur région d'origine, OpenStack satisfait à la fois les critères de conformité et de coût. Le financement public continu pour la résilience cybernétique et l'infrastructure IA soutient la demande, notamment parmi les entreprises de taille intermédiaire cherchant à respecter les nouveaux mandats cybernétiques de l'UE.

Paysage concurrentiel

Le marché des services OpenStack présente une concentration modérée. Red Hat exploite l'intégration d'OpenShift pour intégrer OpenStack au sein d'une suite cloud-native plus large, contribuant à la dynamique des revenus logiciels d'IBM. Mirantis se spécialise dans OpenStack natif à Kubernetes, tandis que Canonical promeut des opérations légères et une tarification gérée par hôte. Rackspace se positionne comme fournisseur de services gérés à guichet unique, et les fabricants d'équipements de télécommunication intègrent OpenStack dans leurs offres d'automatisation réseau.

Les écosystèmes de partenariats façonnent les tactiques concurrentielles. Red Hat collabore avec Nokia pour les déploiements télécoms 5G, Canonical s'associe avec AMD pour l'accélération de l'IA, et Mirantis collabore avec des cabinets de conseil en migration VMware. Les fournisseurs investissent dans les contributions au code en amont pour renforcer leur crédibilité et assurer leur influence sur l'orientation de la feuille de route. Les alliances stratégiques s'étendent également aux fabricants de puces et aux entreprises de stockage, garantissant des architectures de référence validées qui réduisent les risques pour les déploiements clients.

Les fusions et acquisitions soulignent la création de valeur autour de l'automatisation. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD signale un appétit pour l'orchestration d'infrastructures multi-cloud, laissant entrevoir un couplage plus étroit entre OpenStack et les pipelines Terraform. Les acquisitions plus petites se concentrent sur les start-ups d'orchestration de périphérie et d'observabilité, intégrant des capacités manquantes dans les piles des fournisseurs. Les cinq premiers fournisseurs détenant environ 60 % du chiffre d'affaires total, le marché laisse de la place aux spécialistes de niche mais récompense les avantages d'échelle, notamment dans les services gérés.

Leaders du secteur des services OpenStack

Cisco Systems, Inc.

Red Hat, Inc.

Hewlett Packard Enterprise Development LP

VMware, Inc.

Mirantis, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La OpenInfra Foundation a confirmé son intégration avec la Linux Foundation pour rationaliser la gouvernance tout en conservant des contrôles budgétaires indépendants.

- Février 2025 : Mirantis a dévoilé k0rdent, un environnement de gestion distribué des conteneurs (DCME) open source pour les charges de travail IA multi-cloud.

- Novembre 2024 : Red Hat a publié Enterprise Linux AI 1.3, ajoutant la prise en charge de modèles d'IA générative aux clouds hybrides.

- Octobre 2024 : La communauté OpenStack a livré la version 2024.2 Dalmatian avec des améliorations en matière d'IA et de sécurité.

Portée du rapport mondial sur le marché des services OpenStack

OpenStack est une plateforme open source qui utilise des ressources virtuelles mutualisées pour créer et gérer des clouds privés et publics. Les outils qui composent la plateforme OpenStack, appelés projets, gèrent les services essentiels du cloud computing : réseautique, calcul, identité, stockage et services d'images. Plus d'une douzaine de projets optionnels peuvent également être regroupés pour créer des clouds uniques et déployables. Dans le cadre de notre couverture du marché, l'adoption des technologies OpenStack est étudiée et catégorisée par type de déploiement, utilisateurs finaux et couverture géographique.

Le marché des services OpenStack est segmenté par modèle de déploiement (sur cloud et sur site), secteur d'activité des utilisateurs finaux (technologies de l'information, télécommunications, services bancaires et financiers, académique et commerce de détail/commerce électronique) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Sur cloud |

| Sur site |

| Conseil |

| Mise en œuvre |

| Services gérés |

| Formation et support |

| Technologies de l'information |

| Télécommunications |

| Services bancaires et financiers |

| Académique et éducation |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Sur cloud | ||

| Sur site | |||

| Par type de service | Conseil | ||

| Mise en œuvre | |||

| Services gérés | |||

| Formation et support | |||

| Par secteur d'activité des utilisateurs finaux | Technologies de l'information | ||

| Télécommunications | |||

| Services bancaires et financiers | |||

| Académique et éducation | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement et secteur public | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays-Bas | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services OpenStack ?

La taille du marché des services OpenStack s'établit à 39,59 milliards USD en 2026 et devrait atteindre 155,36 milliards USD d'ici 2031.

Quel secteur mène l'adoption d'OpenStack ?

Les télécommunications sont en tête avec 27,55 % de part de marché en 2025 et croissent à un TCAC de 32,55 % jusqu'en 2031, portées par les déploiements de virtualisation des fonctions réseau (NFV).

Pourquoi les entreprises migrent-elles maintenant de VMware vers OpenStack ?

Les changements de licences VMware de Broadcom ont doublé les coûts pour de nombreux clients, déclenchant des migrations vers la plateforme OpenStack à TCO inférieur et réduisant le risque de dépendance fournisseur.

À quelle vitesse la région Asie-Pacifique croît-elle ?

L'Asie-Pacifique est le segment géographique à la croissance la plus rapide, prévu pour se développer à un TCAC de 32,4 % entre 2026 et 2031, soutenu par les initiatives chinoises en matière de télécommunications et de souveraineté.

Dernière mise à jour de la page le: