Taille et part du marché de l'observabilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.35 Milliards de dollars |

| Taille du Marché (2031) | 6.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'observabilité par Mordor Intelligence

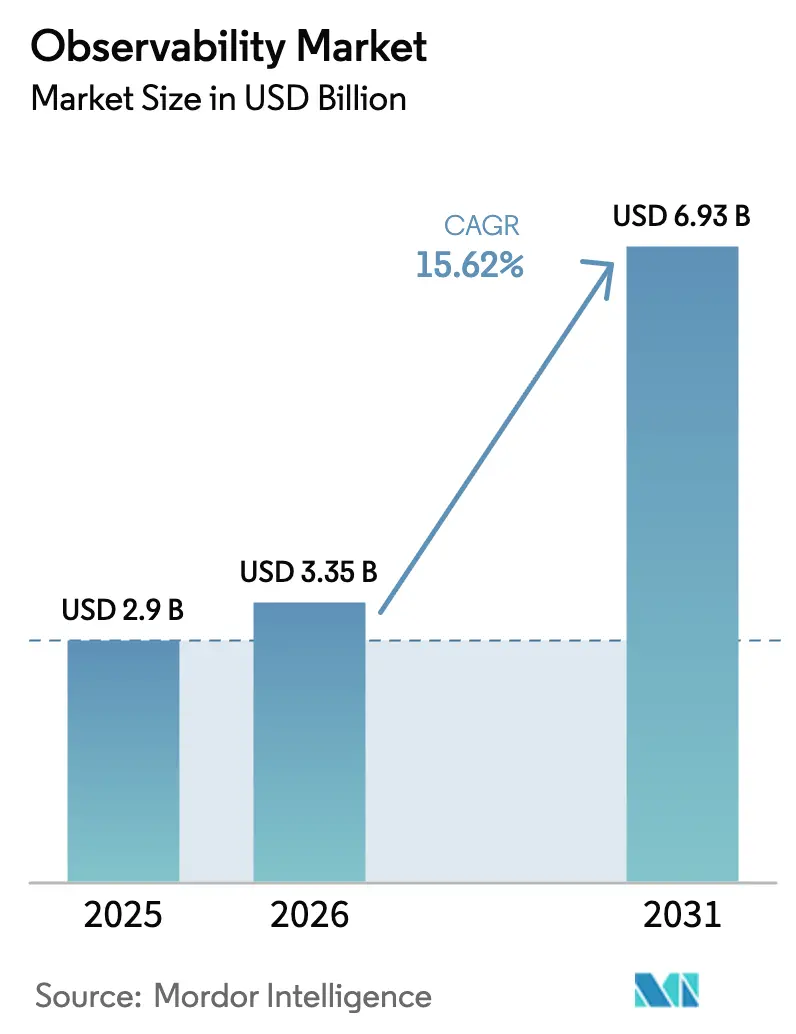

La taille du marché de l'observabilité était évaluée à 2,9 milliards USD en 2025 et devrait croître de 3,35 milliards USD en 2026 pour atteindre 6,93 milliards USD d'ici 2031, à un TCAC de 15,62 % durant la période de prévision (2026-2031). Les entreprises passent d'une surveillance réactive à une observabilité proactive pour gérer les charges de travail natives du cloud, pilotées par l'IA et centrées sur la périphérie, et trois vagues technologiques — l'IA générative, l'adoption rapide du cloud et l'informatique en périphérie — se distinguent comme les principaux catalyseurs de la demande. Les fournisseurs qui alignent leurs feuilles de route de plateforme sur ces tendances captent des revenus d'expansion plus élevés, car les acheteurs valorisent désormais la corrélation approfondie des traces, les informations en temps réel sur les modèles d'IA et l'analytique sensible à la latence. L'intensité concurrentielle s'accroît à mesure que les leaders établis de la gestion des performances applicatives (APM) ajoutent l'observabilité de l'IA, tandis que les spécialistes plus récents positionnent leur tarification autour des coûts totaux de télémétrie. Enfin, les mandats de durabilité orientent l'attention vers l'échantillonnage, le routage intelligent et les centres de données tenant compte des émissions de carbone, qui complètent les objectifs de performance de base.

Points clés du rapport

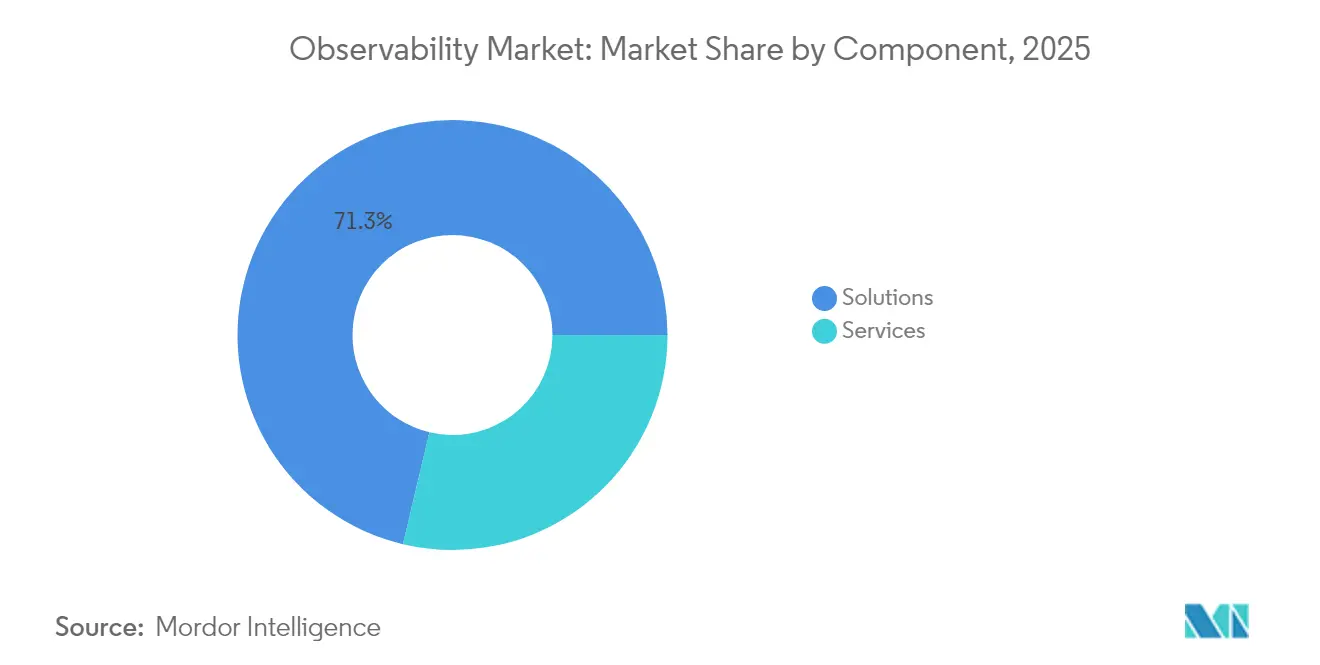

- Par composant, les solutions détenaient une part de revenus de 71,30 % du marché des plateformes d'observabilité en 2025, tandis que les services devraient progresser à un TCAC de 17,55 % jusqu'en 2031.

- Par mode de déploiement, le cloud/SaaS a capté 68,40 % de la part du marché de l'observabilité en 2025, tandis que le déploiement hybride devrait se développer à un TCAC de 20,12 %.

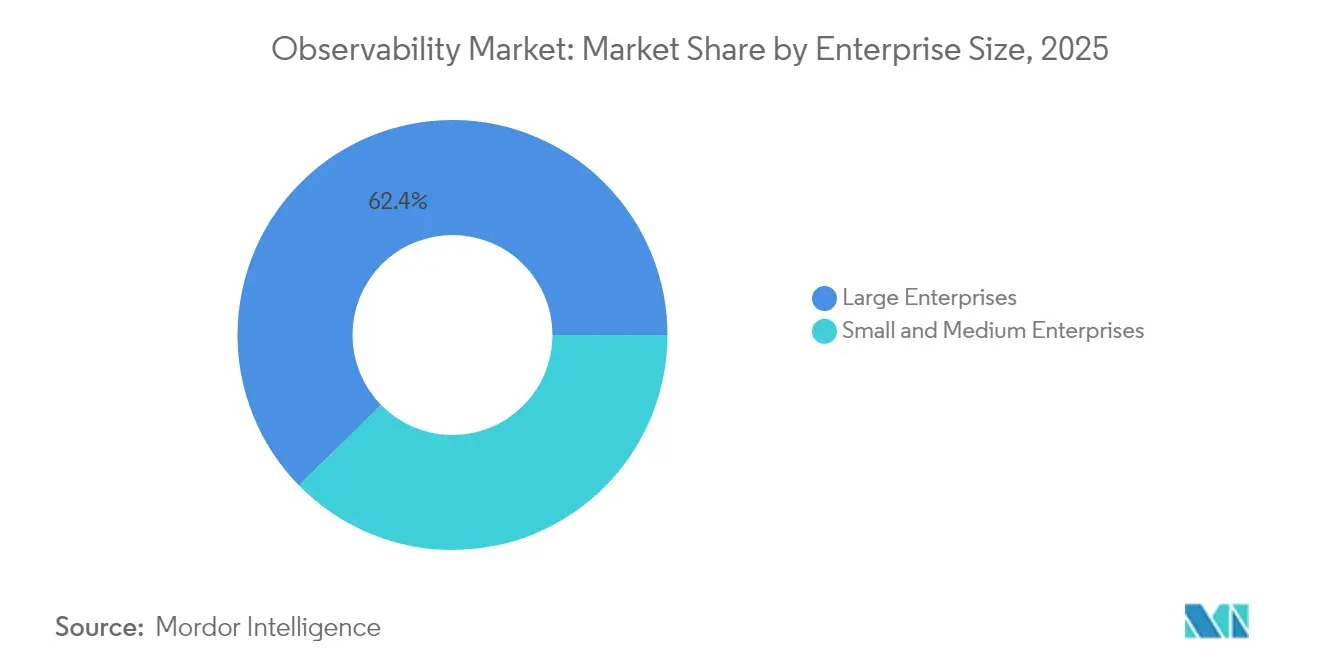

- Par taille d'entreprise, les grandes entreprises représentaient 62,35 % de la taille du marché de l'observabilité en 2025, mais les PME devraient croître à un TCAC de 17,04 %.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont généré 29,55 % des revenus en 2025 ; la santé et les sciences de la vie devrait progresser à un TCAC de 21,86 % jusqu'en 2031.

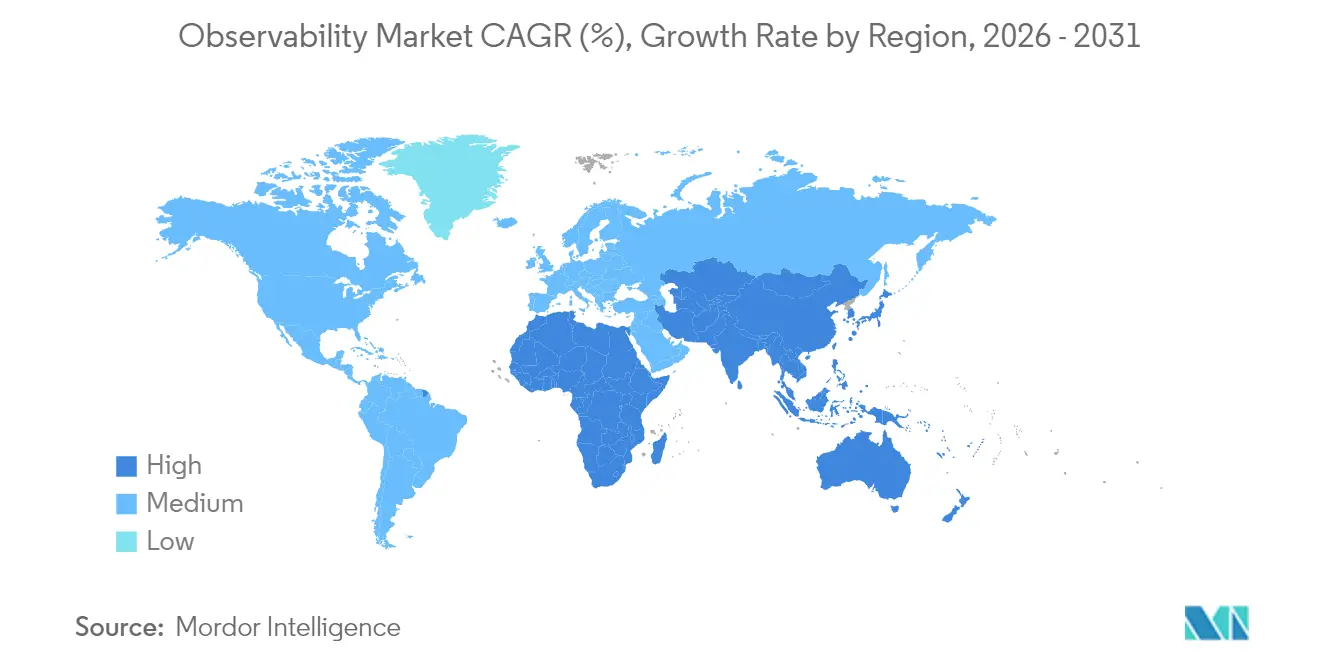

- Par région, l'Amérique du Nord était en tête avec une part de revenus de 36,65 % en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 19,62 %, le plus rapide au niveau mondial.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'observabilité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'instrumentation native de l'IA réduit le MTTR | +3.2% | Amérique du Nord et UE avec répercussions mondiales | Moyen terme (2-4 ans) |

| Passage aux architectures distribuées et pilotées par les événements | +2.8% | Mondial, plus fort dans les marchés cloud-first d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Budgets de transformation cloud-first | +2.5% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Standardisation d'OpenTelemetry | +2.1% | Mondial, en avance dans les pôles technologiques avant-gardistes | Long terme (≥ 4 ans) |

| Demande d'IA générative pour la visibilité des modèles | +2.9% | Amérique du Nord, UE, Chine | Court terme (≤ 2 ans) |

| Déploiements en périphérie des télécommunications et déploiement de la 5G | +1.8% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'instrumentation native de l'IA réduit le MTTR

Une résolution des incidents jusqu'à 90 % plus rapide est enregistrée lorsque l'analyse automatisée des causes profondes vient compléter les investigations humaines.[1]Ciroos, "Observabilité alimentée par l'IA pour les opérations autonomes," ciroos.ai Le modèle de langage axé sur le DevOps de Flip montre comment des agents entraînés sur un domaine regroupent les alertes répétitives et prédisent les défaillances en cascade avant qu'elles n'aient un impact sur les clients. Des institutions financières telles que Capital One intègrent la télémétrie de l'IA pour affiner la détection des fraudes, traduisant ainsi les informations d'ingénierie en gains de conformité réglementaire. Ces résultats encouragent les responsables budgétaires à positionner l'observabilité comme un différenciateur concurrentiel, et non comme un coût opérationnel immobilisé. À mesure que le marché de l'observabilité évolue, les fournisseurs intégrant des capacités de raisonnement agentique obtiendront des contrats plus fidélisants, car les clients préfèrent les plateformes qui apprennent à partir de données en direct et résolvent les incidents de manière autonome.

Passage aux architectures distribuées et pilotées par les événements

Les architectures en microservices et sans serveur génèrent 50 à 100 fois plus de télémétrie que les architectures monolithiques, dépassant les capacités des systèmes de surveillance traditionnels.[2]CNCF, "OpenTelemetry s'étend à l'observabilité CI/CD," cncf.io Les flux d'événements, les files de messages et le traitement asynchrone créent des angles morts qui obligent les entreprises à déployer une corrélation native OpenTelemetry afin que chaque span soit aligné sur une transaction métier. Le commerce électronique et les banques s'appuient sur cette visibilité pour protéger leurs revenus lors des pics de charge, tandis que les fabricants suivent les capteurs IoT et les appareils en périphérie à des fins de maintenance prédictive. Les volumes élevés de télémétrie suscitent un intérêt pour les outils de filtrage de pipeline qui maintiennent les budgets de stockage sous contrôle. Ce pivot architectural assure un vent porteur durable pour le marché de l'observabilité, car chaque nouveau microservice ajoute généralement plus de traces, de journaux et de métriques que le composant qu'il remplace.

Les budgets de transformation cloud-first s'élargissent

L'adoption du multi-cloud par 43 % des institutions financières en 2024 a mis en évidence les limites des suites APM sur site et a orienté les dépenses vers des abonnements d'observabilité natifs du cloud.[3]New Relic, "Points forts de l'observabilité en Asie-Pacifique," newrelic.com La tarification à l'usage aligne les dépenses sur les charges de travail, permettant aux acheteurs du marché intermédiaire d'adopter des outils de niveau entreprise autrefois réservés aux budgets du Fortune 500. Les systèmes de santé qui accélèrent le déploiement de la télésanté s'appuient sur la surveillance en temps réel pour protéger la sécurité des patients. La vague de financement confirme que le marché de l'observabilité est désormais un poste budgétaire dans les programmes de transformation numérique plutôt qu'une dépense d'outillage facultative.

La standardisation d'OpenTelemetry ouvre la voie à une croissance indépendante des fournisseurs

Azure, AWS et Google Cloud émettent désormais nativement le protocole OTLP, supprimant les frais de conversion de format et les craintes de dépendance vis-à-vis d'un fournisseur.[4]Microsoft, "Faire d'Azure le meilleur endroit pour observer vos applications avec OpenTelemetry," techcommunity.microsoft.com Les programmes de certification de la CNCF et de la Fondation Linux ont créé une main-d'œuvre mondiale qualifiée capable de déployer des collecteurs standard sur des parcs hétérogènes. Les entreprises manufacturières adoptant l'IoT industriel multi-fournisseurs ont besoin de cette neutralité pour intégrer la télémétrie de l'atelier de production aux tableaux de bord d'entreprise. À mesure que les craintes d'interopérabilité s'estompent, les décideurs perçoivent le marché de l'observabilité comme un écosystème plutôt que comme des outils cloisonnés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de stockage des données d'observabilité | -2.4% | Mondial, plus aigu dans les secteurs à forte intensité de données | Court terme (≤ 2 ans) |

| Prolifération des chaînes d'outils et risque de dépendance vis-à-vis d'un fournisseur | -1.8% | Environnements d'entreprise en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pénurie de talents en ingénierie de l'observabilité | -1.6% | Mondial, plus marqué dans les marchés émergents | Long terme (≥ 4 ans) |

| Pression de durabilité sur les émissions de carbone liées à la télémétrie | -1.2% | UE, Amérique du Nord, en expansion ailleurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de stockage des données d'observabilité

Les factures de télémétrie dépassent désormais les dépenses d'infrastructure primaire pour certaines entreprises, obligeant les acheteurs à déployer des stratégies d'échantillonnage et de rétention agressives. Les utilisateurs d'AWS CloudWatch ont réalisé jusqu'à 96,5 % d'économies sur les coûts de journalisation grâce à l'optimisation des informations sur les conteneurs. Les équipes FinOps créées au sein de 90 % des entreprises du Fortune 50 suivent les dépenses d'observabilité comme un indicateur clé de performance autonome. Les fournisseurs de plateformes qui associent l'ingestion à un filtrage en temps réel prennent un avantage sur le marché de l'observabilité en transformant le contrôle des coûts en fonctionnalité produit.

Prolifération des chaînes d'outils et risque de dépendance vis-à-vis d'un fournisseur

L'entreprise moyenne jongle avec cinq outils de surveillance ou plus, entraînant des coûts de migration et des difficultés d'intégration. Les langages de requête propriétaires peuvent restreindre la migration même lorsque les formats de télémétrie sont ouverts. La consolidation est donc une priorité stratégique, incitant les grands fournisseurs à acquérir des startups qui comblent les lacunes de leur portefeuille. Les spécialistes de l'intégration en bénéficient également, mais les frictions soustraient tout de même des points de croissance au marché de l'observabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services accélèrent la mise en œuvre des plateformes

Le segment des services représentait la voie de croissance la plus rapide avec un TCAC de 17,55 %, tandis que les solutions conservaient une part de revenus de 71,30 % en 2025. Cette répartition souligne la nécessité pour les entreprises de disposer d'une expertise consultative et gérée qui s'associe aux logiciels de plateforme pour libérer toute la valeur. Les équipes d'intégration conçoivent des pipelines OpenTelemetry, optimisent l'échantillonnage et alignent les tableaux de bord sur les indicateurs clés de performance métier, permettant aux organisations de dépasser la surveillance de l'infrastructure pour accéder à une analytique axée sur les résultats.

En pratique, les déploiements complexes impliquent des services professionnels pour le déploiement, des services gérés pour l'ajustement continu et des missions de conseil qui relient les violations de SLA au risque de revenus. La demande augmente lorsque l'observabilité de l'IA est à l'ordre du jour, car les data scientists internes maîtrisent rarement les compétences en outillage opérationnel. Une fois que les prestataires de services ont achevé la phase de construction, les clients font souvent évoluer leur utilisation en activant des modules supplémentaires, élargissant ainsi la taille du marché de l'observabilité au cours des années post-implémentation.

Par mode de déploiement : les modèles hybrides comblent les lacunes en matière de souveraineté des données

Le cloud/SaaS a absorbé 68,40 % des dépenses en 2025, mais le déploiement hybride est prévu à un TCAC de 20,12 % à mesure que les régulateurs resserrent les règles de résidence des données et que les nœuds en périphérie se multiplient. La taille du marché de l'observabilité pour les déploiements hybrides progresse parce que les acheteurs souhaitent l'élasticité du cloud combinée à l'isolation sur site pour les données personnelles et les secrets commerciaux.

Les déploiements dans les services financiers centralisent souvent les tableaux de bord dans le cloud tout en conservant les journaux bruts dans des clusters géo-cloisonnés, tandis que les sites de fabrication poussent l'observabilité vers des passerelles en périphérie au niveau de l'atelier pour éviter la congestion des liaisons montantes. Les fournisseurs qui proposent des plans de contrôle uniques capables d'exécuter des collecteurs dans n'importe quel environnement satisfont ces exigences de souveraineté sans dupliquer les outils, et accumulent ainsi des parts de marché de l'observabilité supplémentaires grâce à la vente incitative.

Par taille d'entreprise : les PME adoptent les modèles de consommation

Les grandes entreprises contrôlaient 62,35 % des revenus de 2025, mais les PME élargissent leur adoption à un TCAC de 17,04 % à mesure que la licence à l'usage abaisse les barrières à l'entrée. Les compteurs de consommation alignent les dépenses sur l'échelle de l'entreprise, permettant aux startups d'instrumenter leurs services dès le début plutôt qu'après que les défaillances soient devenues préjudiciables à la marque.

Le secteur des plateformes d'observabilité bénéficie lorsque les petites équipes s'appuient sur la découverte automatique et les tableaux de bord structurés, supprimant le besoin d'ingénieurs de fiabilité de site dédiés. À mesure que les PME se développent, les taux d'attachement des modules augmentent, ce qui accroît la valeur des contrats et élève le marché global de l'observabilité.

Par secteur d'utilisation final : la santé stimule la transformation numérique

L'informatique et les télécommunications ont contribué à hauteur de 29,55 % des revenus en 2025, mais le segment de la santé et des sciences de la vie devrait progresser à un TCAC de 21,86 % grâce à la télésanté, au diagnostic par IA et à une surveillance réglementaire stricte. La taille du marché de l'observabilité liée aux charges de travail de la santé dépassera de nombreux secteurs verticaux traditionnels, car les temps d'arrêt ou les biais affectent directement la sécurité des patients.

Les hôpitaux construisent des vues d'observabilité métier qui combinent la latence des applications avec les métriques de débit des patients, tandis que les fabricants pharmaceutiques suivent l'intégrité des lots dans les systèmes d'exécution de fabrication distribués. Ces besoins spécialisés soutiennent un groupe de fournisseurs axés sur l'observabilité conforme à la loi HIPAA et aux normes GxP, et ils intensifient les feuilles de route de fonctionnalités autour des pistes d'audit, de la journalisation immuable et des explications d'anomalies.

Par application : l'intégration DevOps s'étend au-delà de l'infrastructure

Le DevOps et l'APM restent l'application principale, mais les lignes d'observabilité de la sécurité, des données et de l'IA croissent plus rapidement. La surveillance de la qualité des données protège les pipelines analytiques contre les erreurs silencieuses qui faussent les tableaux de bord des dirigeants, stimulant une nouvelle croissance des licences sur le marché de l'observabilité.

Les fournisseurs regroupent de plus en plus les vues de performance, de sécurité et métier dans une seule référence pour réduire la prolifération des outils. Cet alignement sur les flux de travail transfonctionnels attire des budgets à la fois des équipes opérationnelles et des équipes d'intelligence d'affaires, élargissant la part de marché totale adressable de l'observabilité.

Analyse géographique

L'Amérique du Nord détenait 36,65 % des dépenses en 2025, bénéficiant de courbes d'adoption précoce, d'une forte pénétration du cloud et de cadres tels que la loi SOX et la loi HIPAA qui codifient les exigences de surveillance. Les institutions financières instrumentent les flux de transactions de bout en bout pour satisfaire aux seuils d'audit, tandis que les grandes entreprises technologiques favorisent des écosystèmes open source qui accélèrent la formation des communautés. La croissance reste stable à mesure que les entreprises optimisent leurs piles existantes pour les charges de travail d'IA et les extensions en périphérie, soutenant une demande considérable au sein du marché de l'observabilité.

L'Asie-Pacifique devrait croître à un TCAC de 19,62 %, le plus rapide au monde. Les coûts médians annuels des pannes ont atteint 19,07 millions USD, les plus élevés au monde, poussant les dirigeants à investir dans la prévention proactive des incidents. Les gouvernements qui privilégient la souveraineté numérique insistent souvent sur des déploiements hybrides, ce qui stimule la demande de plateformes multi-locataires capables de localiser les données tout en préservant les tableaux de bord mondiaux. Les entreprises de télécommunications et les usines de fabrication avancée au Japon, en Corée du Sud et à Singapour déploient des piles 5G et Industrie 4.0, générant une télémétrie riche qui contribue de manière significative au marché de l'observabilité.

L'Europe croît régulièrement dans un contexte de RGPD, de loi européenne sur l'IA et de politiques de durabilité qui motivent les dépenses en pipelines de télémétrie respectueux de la vie privée et économes en carbone. Les entreprises préfèrent souvent des topologies hybrides qui maintiennent les ensembles de données sensibles dans la région. Les fournisseurs intégrant la minimisation des données, le chiffrement au repos et les calculateurs d'empreinte carbone remportent les appels d'offres, renforçant le récit d'alignement réglementaire du marché de l'observabilité.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté. Datadog a enregistré 3,3 milliards USD de revenus en 2025 et poursuit l'expansion de sa plateforme via les acquisitions d'Eppo et de Metaplane, intégrant les indicateurs de fonctionnalités et l'observabilité des données dans son cœur de métier. Splunk, Dynatrace et Grafana occupent des positions adjacentes, détenant la majeure partie de la notoriété en matière d'APM et de gestion des journaux.

Les nouveaux entrants s'attaquent à la maîtrise des coûts et à la spécificité de l'IA. Dash0 commercialise une tarification transparente pour atténuer les chocs de facturation, tandis que ControlTheory a levé 5 millions USD pour automatiser la gouvernance de l'utilisation. Les challengers natifs de la périphérie ciblent les charges de travail des télécommunications et de la fabrication avec des analyses locales au site qui contournent les limites d'ingestion centrale.

La consolidation stratégique s'accélère à mesure que les fournisseurs cherchent à élargir leur offre. SUSE a acquis StackState pour intégrer la cartographie de topologie dans sa pile Kubernetes, Broadcom a dévoilé WatchTower pour intégrer la télémétrie des mainframes aux tableaux de bord cloud, et Cisco a introduit une suite complète indépendante des fournisseurs. Les dépôts de brevets sur l'accès sélectif aux journaux et les collecteurs tenant compte des ressources témoignent d'une innovation continue, garantissant que le marché de l'observabilité reste dynamique.

Leaders du secteur de l'observabilité

Broadcom Inc.

Dynatrace LLC

GitLab B.V.

IBM Corporation

LogicMonitor Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ciroos a levé 21 millions USD pour développer son assistant IA SRE, revendiquant une résolution des incidents 90 % plus rapide

- Mai 2025 : Datadog a publié un chiffre d'affaires de 762 millions USD au premier trimestre et a acquis Eppo et Metaplane, améliorant l'expérimentation et l'observabilité des données

- Avril 2025 : ControlTheory est sorti de la discrétion avec un financement d'amorçage de 5 millions USD pour s'attaquer aux dépassements de coûts d'observabilité

- Février 2025 : New Relic a dévoilé la plateforme d'observabilité intelligente avec une orchestration agentique et une intégration GitHub Copilot

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial de l'observabilité comme l'ensemble des logiciels commerciaux et des services payants qui ingèrent, corrèlent et visualisent les métriques, les journaux, les traces, les événements et la télémétrie associée pour fournir des informations quasi en temps réel sur l'état de santé des applications, de l'infrastructure et des pipelines de données dans les environnements cloud, sur site et hybrides.

Exclusions du périmètre : les frameworks open source utilisés sans support payant, les sondes de trafic matérielles vendues comme appareils autonomes et les scripts de surveillance internes sur mesure ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud / SaaS

- Sur site

- Hybride

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'utilisation final

- Informatique et télécommunications

- BFSI

- Commerce de détail et e-commerce

- Fabrication

- Santé et sciences de la vie

- Gouvernement et défense

- Autres secteurs d'utilisation final

- Par application

- DevOps et APM

- Surveillance de l'infrastructure

- Sécurité et conformité

- Observabilité des données

- Analytique métier

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des ingénieurs de fiabilité de site, des architectes cloud et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont affiné les dépenses moyennes par cluster de conteneurs, clarifié les taux d'attachement des services et vérifié les obstacles à l'adoption mis en évidence par les sources secondaires.

Recherche documentaire

Notre équipe a commencé par des sources publiques reconnues telles que les tableaux de dépenses informatiques du Bureau américain des statistiques du travail, les enquêtes d'Eurostat sur l'adoption du cloud, les rapports d'utilisation de la Cloud Native Computing Foundation et les dépôts de brevets axés sur la télémétrie de l'Office américain des brevets et des marques. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les conférences téléphoniques sur les résultats ont fourni des indices sur les revenus par segment, tandis que des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont enrichi les données financières des entreprises et les flux de transactions. Les sources mentionnées ici sont illustratives ; de nombreux autres ensembles de données ont alimenté notre recherche documentaire.

Dimensionnement du marché et prévisions

Une approche descendante s'est appuyée sur les dépenses mondiales en logiciels d'opérations informatiques et sur le nombre de charges de travail cloud actives pour estimer le volume de revenus de 2025, qui a ensuite été corroboré par des vérifications ascendantes sélectives des revenus des fournisseurs et du prix de vente moyen échantillonné multiplié par les volumes de déploiement. Cinq variables clés — le nombre de charges de travail natives du cloud, la croissance de la télémétrie par charge de travail, la pénétration du DevOps, les dépenses moyennes d'observabilité par machine virtuelle ou conteneur, et la croissance des budgets cloud régionaux — alimentent une régression multivariée qui soutient les prévisions 2025-2030. Les lacunes de données où les répartitions des fournisseurs étaient opaques ont été comblées par des ratios issus d'entretiens et des médianes sectorielles.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles automatisés des anomalies, des révisions par des analystes pairs et une validation par des responsables seniors. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des acquisitions majeures ou des révisions de tarification. Une vérification finale est effectuée immédiatement avant la publication du rapport afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence du marché de l'observabilité de Mordor est-elle fiable

Les estimations publiées divergent souvent parce que les fournisseurs découpent le marché différemment, s'appuient sur des ensembles de données d'entrée distincts et actualisent leurs données à des intervalles inégaux. En ancrant le périmètre à la fois sur les logiciels et les services payants et en combinant les volumes de dépenses macroéconomiques avec des données au niveau des fournisseurs, notre base de référence reste transparente et reproductible.

Les principaux facteurs d'écart comprennent les définitions étroites axées uniquement sur les outils utilisées ailleurs, l'omission des revenus de services, les différentes dates de conversion des devises et les rétrospectives historiques plus courtes qui faussent les trajectoires de TCAC. C'est là que Mordor Intelligence se différencie, car notre actualisation annuelle et nos vérifications directes du prix de vente moyen tempèrent les perspectives aussi bien trop optimistes que trop prudentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,9 milliards USD (2025) | ||

| 2,4 milliards USD (2023) | Consultance mondiale A | Revenus de services exclus ; panel de fournisseurs limité |

| 2,94 milliards USD (2024) | Éditeur de recherche B | Taux de change fixes de 2020 ; aucun entretien primaire |

| 3,2 milliards USD (2024) | Analyste sectoriel C | Sondes matérielles incluses aux côtés des logiciels |

Ces contrastes montrent que nos variables ouvertement documentées, nos confirmations primaires et notre cadence de mise à jour rigoureuse fournissent aux décideurs un point de départ équilibré et fiable pour dimensionner l'opportunité du marché de l'observabilité.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'observabilité et à quelle vitesse croît-il ?

Le marché de l'observabilité a atteint 3,35 milliards USD en 2026 et devrait se développer à un TCAC de 15,62 % pour atteindre 6,93 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide au cours des cinq prochaines années ?

L'Asie-Pacifique devrait afficher un TCAC de 19,62 % jusqu'en 2031 grâce à l'adoption cloud-first et aux coûts élevés des pannes qui justifient un investissement proactif dans l'observabilité.

Pourquoi les déploiements hybrides gagnent-ils en popularité ?

Les modèles hybrides comblent les lacunes en matière de souveraineté des données en permettant aux entreprises de stocker les journaux sensibles sur site tout en bénéficiant de l'analytique cloud, ce qui conduit à un TCAC de 20,12 % dans ce segment.

Comment l'IA modifie-t-elle les exigences en matière d'observabilité ?

Les charges de travail d'IA générative exigent la surveillance de l'utilisation des jetons, de la dérive des modèles et des biais, incitant des fournisseurs comme Datadog à lancer des modules d'observabilité dédiés aux grands modèles de langage.

Quels défis de coûts les entreprises rencontrent-elles avec l'observabilité ?

Le stockage de la télémétrie peut dépasser les coûts d'infrastructure primaire ; les entreprises déploient l'échantillonnage et le filtrage de pipeline pour atténuer les dépenses, réalisant parfois plus de 90 % d'économies sur les dépenses de journalisation.

Quel secteur vertical connaît la croissance la plus rapide et pourquoi ?

La santé et les sciences de la vie progressent à un TCAC de 21,86 % à mesure que les hôpitaux et les entreprises de biotechnologie surveillent les diagnostics pilotés par l'IA et se conforment aux réglementations strictes en matière de sécurité des patients.

Dernière mise à jour de la page le: