Taille et parts du marché de l'apprentissage des langues en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

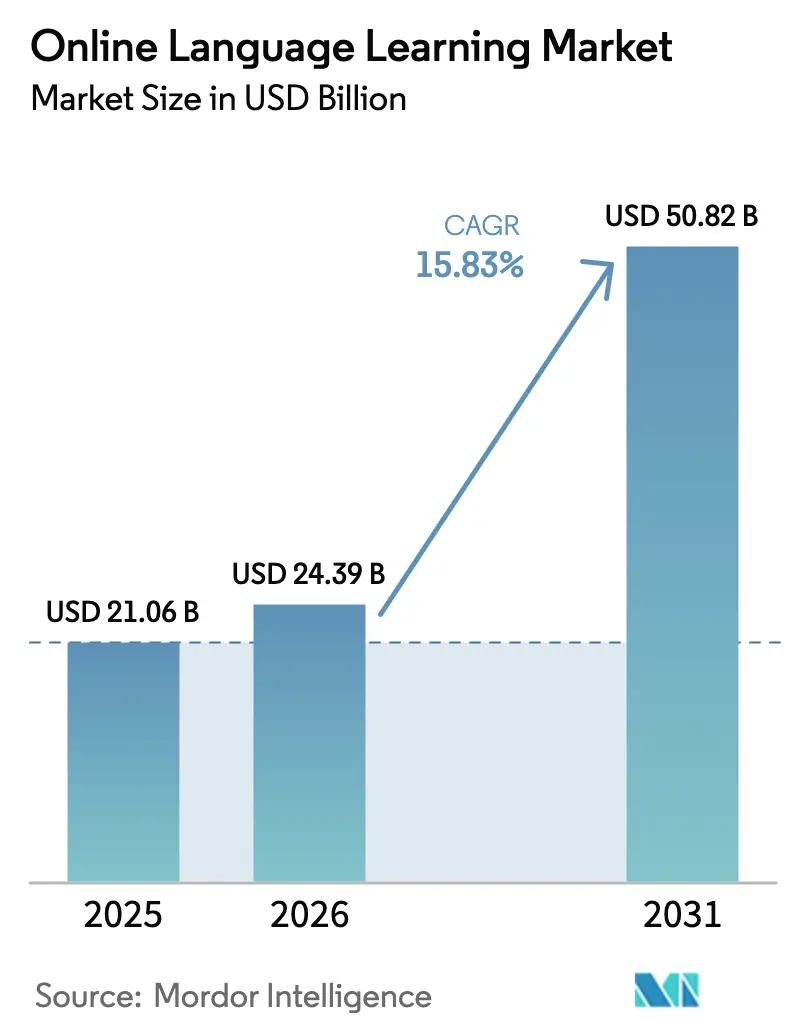

| Taille du Marché (2026) | 24.39 Milliards de dollars |

| Taille du Marché (2031) | 50.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.83% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

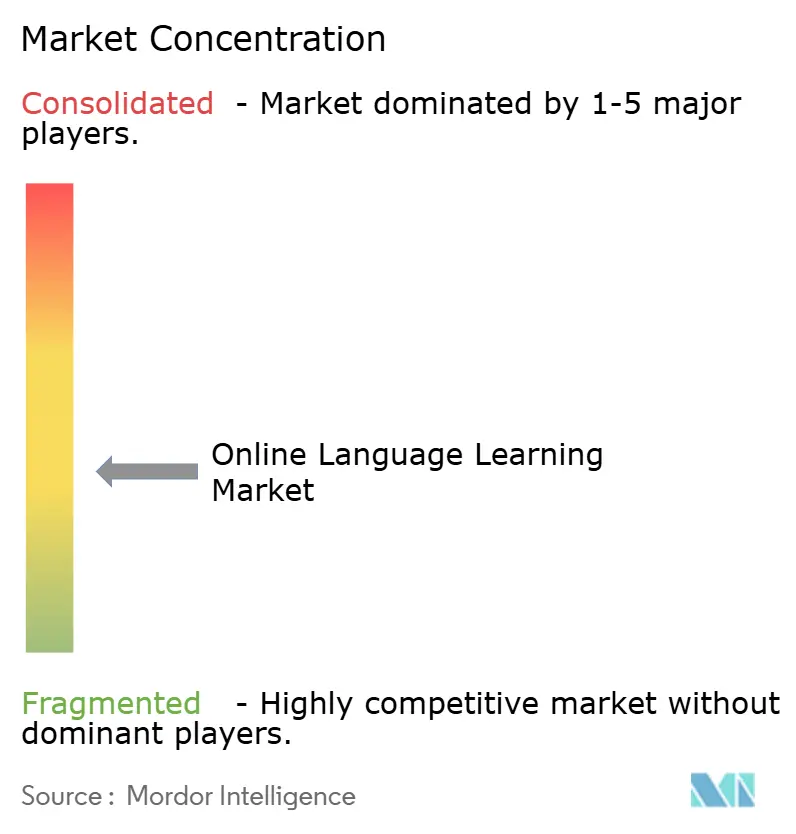

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'apprentissage des langues en ligne par Mordor Intelligence

La taille du marché de l'apprentissage des langues en ligne était évaluée à 21,06 milliards USD en 2025 et devrait croître de 24,39 milliards USD en 2026 pour atteindre 50,82 milliards USD d'ici 2031, à un TCAC de 15,83 % durant la période de prévision (2026-2031). L'intensification du commerce transfrontalier, les évolutions démographiques et l'adoption rapide du mobile maintiennent une demande élevée, tandis que la personnalisation pilotée par l'IA et les technologies immersives renforcent l'efficacité de l'apprentissage. Les plateformes proposent des catalogues de cours toujours plus étoffés et des parcours adaptatifs qui améliorent la rétention, un facteur de différenciation clé dans un paysage de plus en plus concurrentiel. Les entreprises accélèrent leurs dépenses en compétences linguistiques pour répondre à leurs objectifs ESG et DEI, et les budgets du secteur public consacrés aux programmes multilingues élargissent davantage la base d'apprenants accessible. Par ailleurs, les régimes stricts de protection des données en Europe et la hausse des coûts d'acquisition d'utilisateurs dans les canaux freemium saturés tempèrent la croissance, incitant les plateformes à affiner leurs stratégies de monétisation et à diversifier leurs sources de revenus.

Principaux enseignements du rapport

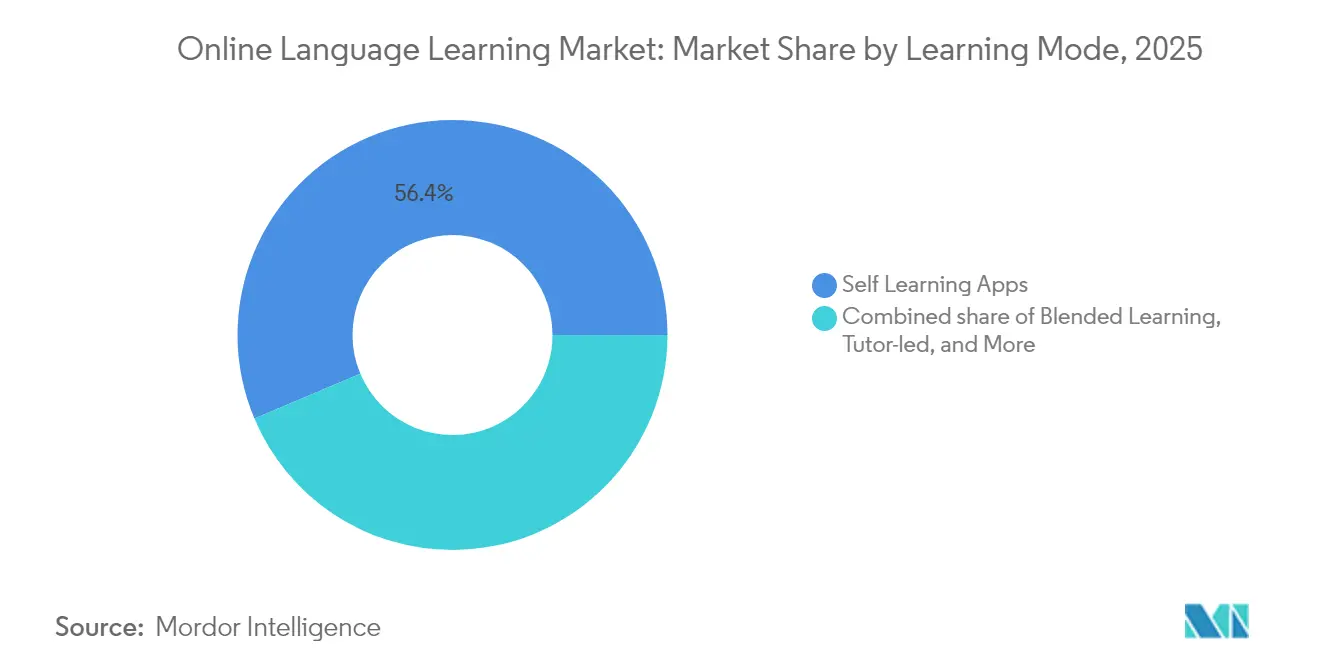

- Par mode d'apprentissage, les applications d'auto-apprentissage ont dominé avec 56,35 % des parts du marché de l'apprentissage des langues en ligne en 2025, tandis que l'enseignement en direct dirigé par un tuteur devrait croître à un TCAC de 21,25 % jusqu'en 2031.

- Par utilisateur final, le segment des particuliers représentait 47,35 % de la taille du marché de l'apprentissage des langues en ligne en 2025 ; les apprenants en entreprise progressent à un TCAC de 23,70 % jusqu'en 2031.

- Par langue, l'anglais a capté 54,85 % des revenus de 2025, tandis que l'espagnol est positionné pour un TCAC de 20,20 % jusqu'en 2031.

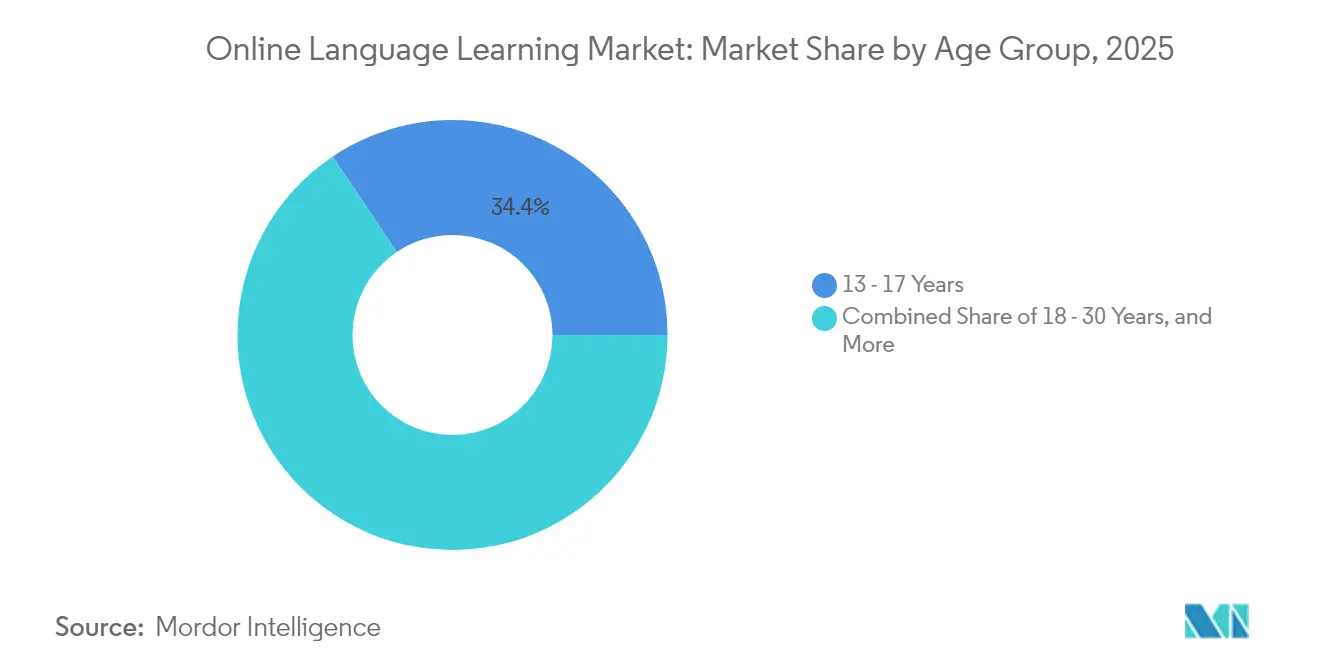

- Par groupe d'âge, les apprenants âgés de 13 à 17 ans détenaient 34,40 % des revenus de 2025 ; la cohorte des 18-30 ans progresse à un TCAC de 19,12 % jusqu'en 2031.

- Par plateforme technologique, les applications mobiles représentaient 62,05 % de la taille du marché de l'apprentissage des langues en ligne en 2025, et les outils de réalité virtuelle et réalité augmentée sont en passe d'atteindre une croissance de TCAC de 31,10 %.

- Par géographie, l'Asie-Pacifique a représenté 45,75 % des revenus en 2025 ; l'Amérique du Sud devrait afficher un TCAC de 21,90 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'apprentissage des langues en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de communication transfrontalière liée à la mondialisation | +4.2% | Mondial ; plus forte en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénétration de l'apprentissage adaptatif piloté par l'IA | +3.8% | Mondial ; porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption du mobile en priorité dans les économies émergentes | +3.1% | Asie-Pacifique, Amérique du Sud, Afrique | Moyen terme (2 à 4 ans) |

| Mandats d'amélioration des compétences linguistiques liés aux objectifs ESG et DEI des entreprises | +2.4% | Amérique du Nord, Europe ; en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'apprentissage des langues dès le plus jeune âge dans les programmes scolaires de la maternelle au lycée | +1.8% | Europe, Asie-Pacifique ; désormais mondial | Long terme (≥ 4 ans) |

| Marchés de compétences dans les écosystèmes d'assistants vocaux | +1.5% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande de communication transfrontalière liée à la mondialisation

L'intensification du commerce international fait de la maîtrise des langues un levier central de compétitivité. Les entreprises des secteurs de la technologie, du tourisme et de la finance investissent dans des programmes linguistiques en ligne évolutifs pour éliminer les obstacles à la communication. Des prestataires comme Open English ont élargi l'accès en Amérique latine en valorisant les compétences en anglais comme vecteur de mobilité économique. Les blocs commerciaux régionaux stimulent également la demande de portugais et d'espagnol, soulignant une croissance multidirectionnelle au-delà de l'anglais [1] Université de Louisville, "Demande de langue portugaise en Amérique du Sud," louisville.edu.

Pénétration de l'apprentissage adaptatif piloté par l'IA

Les moteurs d'intelligence artificielle ajustent désormais en temps réel le séquençage du contenu, la difficulté et les retours, ce qui améliore les taux d'achèvement et le potentiel de vente incitative. Duolingo intègre l'IA générative pour personnaliser les boucles de révision et les exercices de prononciation, un investissement détaillé dans son dépôt auprès de la SEC pour l'exercice 2024 [2]Duolingo Inc., "Formulaire 10-K exercice 2024," sec.gov. Le financement par capital-risque confirme cette tendance : la valorisation de Speak a dépassé 1 milliard USD après avoir démontré que l'IA conversationnelle peut traiter un milliard de phrases parlées et favoriser l'adoption premium. Les plateformes qui alignent l'IA sur les principes de protection des données dès la conception construisent une différenciation durable dans le cadre du régime strict de données en vigueur en Europe.

Adoption du mobile en priorité dans les économies émergentes

La croissance du parc de smartphones neutralise les lacunes infrastructurelles en Inde, en Indonésie et en Colombie, permettant aux apprenants d'accéder à des leçons courtes durant leurs moments libres. Des études académiques montrent que l'apprentissage des langues assisté par mobile multiplie les opportunités de pratique orale pour les étudiants ruraux, élargissant encore la base adressable. Les applications freemium exploitent la visibilité dans les boutiques d'applications, mais font face à des coûts d'acquisition plus élevés ; une architecture d'engagement durable est désormais indispensable pour une économie unitaire viable.

Mandats d'amélioration des compétences linguistiques liés aux objectifs ESG et DEI des entreprises

Les grands employeurs intègrent les budgets de formation linguistique dans leurs tableaux de bord d'inclusion et leurs audits fournisseurs. L'allocation fédérale américaine de 1,2 milliard USD pour l'acquisition de la langue anglaise met en évidence les vents favorables des politiques soutenant le multilinguisme en milieu professionnel. Speak for Business a sécurisé plus de 200 clients entreprises avec un taux de déploiement de 85 %, démontrant que les tableaux de bord liés aux résultats et les intégrations avec les systèmes de gestion de l'apprentissage permettent d'obtenir des contrats plus longs et de réduire le taux d'attrition.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité des données et à la vie privée | -2.1% | Mondial ; impact maximal en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Faibles taux d'achèvement des cours et taux d'attrition élevés | -1.8% | Mondial ; fortement affecté par le freemium | Moyen terme (2 à 4 ans) |

| Saturation des revenus du modèle freemium | -1.3% | Marchés matures dans le monde entier | Moyen terme (2 à 4 ans) |

| Barrières réglementaires liées aux droits d'auteur et à l'éthique de l'IA | -0.9% | Amérique du Nord, Europe ; en hausse en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité des données et à la vie privée

Les règles du RGPD interdisent les transferts non contrôlés de données vocales vers des processeurs d'IA tiers, obligeant les plateformes à construire des pipelines coûteux de reconnaissance vocale privés. Les nouveaux mandats de localisation augmentent encore les frais généraux, comprimant les marges des acteurs plus petits et orientant le marché vers des acteurs de grande envergure disposant d'équipes de conformité internes.

Faibles taux d'achèvement des cours et taux d'attrition élevés

Les rapports sectoriels situent le taux d'attrition de la première semaine au-dessus de 60 % pour de nombreuses applications freemium, ce qui érode la valeur vie client et gonfle les dépenses marketing. Des boucles de retour plus riches, des séries gamifiées et des outils de responsabilisation sociale sont désormais essentiels pour stabiliser les cohortes — mais une gamification excessive risque de banaliser l'apprentissage, créant un délicat défi d'optimisation pour les chefs de produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'apprentissage : les applications d'auto-apprentissage maintiennent leur échelle tandis que le tutorat en direct s'accélère

Les applications d'auto-apprentissage ont généré 56,35 % des revenus de 2025, constituant le principal canal de diffusion du marché de l'apprentissage des langues en ligne. Cette domination repose sur une accessibilité permanente, une conception en micro-leçons et une personnalisation algorithmique qui réduisent le coût par apprenant. Cependant, l'enseignement en direct dirigé par un tuteur progresse à un TCAC de 21,25 %, reflétant une demande accrue de conversation en temps réel que les algorithmes ne simulent encore que partiellement. Les parcours hybrides — modules enregistrés associés à des sessions hebdomadaires avec un tuteur — émergent comme le point d'équilibre optimal pour la rétention, aidant les plateformes à défendre leurs tarifs d'abonnement. La place de marché de Preply illustre les avantages financiers d'une telle offre mixte, avec des réservations de sessions en hausse parallèlement aux mises à niveau d'abonnements. L'innovation continue dans l'automatisation de la planification et la facturation à la minute devrait attirer davantage d'enseignants indépendants vers des plateformes agrégées, approfondissant l'offre et comprimant les prix des leçons au bénéfice des apprenants.

L'amélioration de la qualité du haut débit dans les marchés émergents stimule encore davantage l'adoption du tutorat en direct en atténuant la latence qui entravait auparavant la pratique vidéo synchrone. À l'inverse, les acteurs établis de l'auto-apprentissage investissent dans des partenaires vocaux IA pour reproduire les retours d'un tuteur. La double stratégie indique que le marché de l'apprentissage des langues en ligne ne se polarisera pas ; au contraire, les flux de travail intégrés domineront. Les prestataires qui orientent dynamiquement les apprenants entre l'auto-étude et la conversation en direct en fonction des signaux de progression pourraient enregistrer une valeur vie plus élevée et un taux d'attrition plus faible.

Par utilisateur final : les entreprises débloquent un revenu moyen par utilisateur premium élevé tandis que les consommateurs restent l'ancre du volume

Les particuliers détenaient 47,35 % des revenus de 2025 — un pilier fondamental du marché de l'apprentissage des langues en ligne. Les consommateurs sensibles aux prix se tournent vers les modèles freemium, obligeant les plateformes à équilibrer la charge publicitaire et le verrouillage des fonctionnalités. En revanche, les clients entreprises, en expansion à un TCAC de 23,70 %, achètent des licences en volume associées à des tableaux de bord analytiques et des intégrations d'authentification unique qui commandent un revenu moyen par utilisateur 6 à 8 fois plus élevé. Speak for Business rapporte un taux d'adoption interne de 85 % au sein des entreprises clientes, renforçant la fidélisation des déploiements en entreprise.

Les allocations du secteur public renforcent la demande des écoles et des programmes d'intégration professionnelle. Les subventions américaines pour l'acquisition de la langue anglaise, par exemple, stimulent les achats au niveau des districts de solutions adaptatives, canalisant ainsi les apprenants vers des écosystèmes en ligne à long terme. L'effet de subvention croisée permet aux fournisseurs de réinvestir dans le développement de fonctionnalités grand public, illustrant le modèle de revenus symbiotique couvrant les sous-marchés grand public et B2B au sein du marché plus large de l'apprentissage des langues en ligne.

Par langue : la suprématie de l'anglais persiste tandis que la croissance de l'espagnol remodèle les portefeuilles

L'anglais a conservé une part de revenus de 54,85 % en 2025, consolidant son rôle de langue cible L2 par défaut dans les contextes professionnels et académiques. Pourtant, l'espagnol, affichant un TCAC de 20,20 %, incite les grandes plateformes à localiser les flux de cours et les supports marketing pour les audiences bilingues américaines et latino-américaines. La demande bidirectionnelle — anglais-espagnol et espagnol-anglais — élargit le total des heures d'instruction adressables sans duplication de contenu, améliorant le retour sur investissement du contenu.

L'adoption du portugais au Brésil met en évidence une dimension régionale souvent mal desservie par les applications mondiales. Les recherches de l'Université de Louisville notent une acquisition croissante du portugais parmi les professionnels hispanophones voisins. Pour le marché de l'apprentissage des langues en ligne, l'adaptation des références culturelles et des options de dialectes régionaux devient déterminante pour les indicateurs d'engagement, poussant les équipes de contenu vers des systèmes de création modulaires qui prennent en charge une localisation rapide.

Par groupe d'âge : les adolescents restent en tête mais les jeunes professionnels fixent le rythme de la monétisation

Les apprenants âgés de 13 à 17 ans ont contribué à hauteur de 34,40 % des revenus de 2025, reflétant les mandats curriculaires et le soutien parental aux abonnements. Le suivi gamifié de la progression correspond aux profils de motivation des adolescents, aidant les fournisseurs à maximiser les utilisateurs actifs quotidiens. Simultanément, la tranche d'âge des 18-30 ans progresse à un TCAC de 19,12 %, les apprenants orientés vers leur carrière cherchant des certifications de compétence pour décrocher des emplois à distance et des missions internationales. Leur volonté de payer pour des parcours accélérés permet aux niveaux premium — créneaux tuteur prioritaires, cours de préparation aux examens et certificats professionnels — de prospérer.

Les signaux de rétention montrent que les jeunes professionnels dépassent les moyennes de séries de leçons lorsque la progression est liée à des indicateurs de performance professionnelle tels que les scores au TOEIC ou à l'IELTS. Les retours de ce groupe ont suscité des formats de cours condensés en « sprint » adaptés aux horaires de travail, élargissant l'architecture produit du marché de l'apprentissage des langues en ligne. Une rétention plus élevée parmi les cohortes professionnelles pourrait rééquilibrer le mix de revenus vers les abonnements premium, compensant partiellement la saisonnalité de la cohorte adolescente.

Par plateforme technologique : le mobile domine tandis que la réalité virtuelle et la réalité augmentée ajoutent une profondeur immersive

Les applications mobiles ont capté 62,05 % des revenus de 2025 et restent le point d'entrée pour la plupart des nouveaux utilisateurs. Les notifications push et les modes hors ligne maintiennent un engagement élevé pendant les trajets, cimentant le mobile comme pivot du marché de l'apprentissage des langues en ligne. Cependant, les outils de réalité virtuelle et réalité augmentée, progressant à un TCAC de 31,10 %, introduisent un contexte situationnel — commander de la nourriture, participer à des réunions — qui accélère la confiance à l'oral. Des exemples de portefeuille tels que Mondly VR transportent les apprenants dans des cafés et des aéroports, offrant une pratique de dialogue spontané que les interfaces à écran plat ne peuvent égaler.

L'accessibilité du matériel et les boîtes à outils de création de contenu dicteront la vitesse d'adoption. Par ailleurs, les contraintes de confidentialité limitent les fonctionnalités d'assistant vocal qui dépendent de l'analyse vocale dans le cloud, nuisant à la qualité des retours dans les environnements d'enceintes intelligentes. Les feuilles de route des plateformes mettent donc en avant des modèles d'inférence sur l'appareil pour concilier retours immersifs et conformité réglementaire.

Analyse géographique

L'Asie-Pacifique, avec 45,75 % des revenus de 2025, reste le moteur du marché de l'apprentissage des langues en ligne. Les apprenants urbains chinois paient pour des parcours d'anglais premium facilitant les études à l'étranger, tandis que la jeune population indienne native du mobile s'appuie sur les niveaux freemium pour compléter la préparation aux examens. Les politiques multilingues gouvernementales en Indonésie et au Vietnam imposent une exposition précoce, élargissant le vivier de la maternelle au lycée. La demande du secteur des entreprises croît à mesure que les entreprises régionales courtisent les investissements étrangers, poussant les fournisseurs à lancer des tableaux de bord RH qui enregistrent la progression des compétences à des fins de reporting de conformité.

L'Amérique du Sud affiche les perspectives de TCAC les plus rapides à 21,90 %, portée par la vaste base d'utilisateurs du Brésil et le boom de la délocalisation de proximité au Mexique qui valorise le personnel bilingue. Les forfaits smartphones subventionnés et l'amélioration de la couverture 4G élargissent les canaux de distribution, permettant aux plateformes de regrouper des cours d'anglais avec des programmes de fidélité des opérateurs télécom. Les références culturelles locales dans le contenu — idiomes sportifs, argot régional — se sont avérées améliorer les taux d'achèvement, un enseignement crucial pour la stratégie de conception de cours du marché de l'apprentissage des langues en ligne.

L'Amérique du Nord et l'Europe affichent des dépenses par habitant élevées mais une expansion plus lente de la base d'apprenants. L'Amérique du Nord bénéficie de niches de langues patrimoniales liées à l'immigration et des budgets DEI des entreprises. Les coûts de conformité au RGPD en Europe élèvent les barrières à l'entrée, faisant pencher l'avantage concurrentiel vers les prestataires établis disposant d'équipes juridiques et de sécurité informatique internes. Néanmoins, les deux régions servent de bancs d'essai à l'innovation — les fonctionnalités perfectionnées ici, comme l'analyse en temps réel des dysfluences, se déploient ensuite en Asie-Pacifique et en Amérique du Sud, renforçant un cycle mondial de diffusion de la recherche et développement au sein du marché de l'apprentissage des langues en ligne.

Paysage concurrentiel

Le marché de l'apprentissage des langues en ligne est modérément fragmenté mais tend vers la consolidation. Duolingo, Babbel et Busuu dominent les installations grand public d'auto-apprentissage, s'appuyant sur de larges catalogues de langues et une notoriété de marque. Pourtant, la hausse des coûts d'acquisition de clients oblige les trois à se diversifier : Duolingo a lancé une application de mathématiques pour la vente croisée, tandis que Babbel a élargi ses offres groupées pour les entreprises avec des tableaux de bord analytiques. Des challengers de niche comme Speak se concentrent sur la fluidité conversationnelle pilotée par l'IA, sollicitant du capital-risque pour financer des modèles d'apprentissage profond qui ingèrent des millions de lignes de dialogue anonymisées.

Les opérateurs de places de marché comme Preply et italki développent leur offre en intégrant des tuteurs indépendants, puis utilisent la mise en correspondance algorithmique pour augmenter la fréquence des réservations. La fidélisation des tuteurs repose sur des structures de commission transparentes ; le moteur de tarification dynamique de Preply alloue une plus grande visibilité aux tuteurs à fort engagement, améliorant la qualité globale des sessions. Dans la formation en entreprise, Berlitz et EF Education First s'appuient sur des partenariats historiques en salle de classe pour vendre des tableaux de bord SaaS en complément, tandis que des concurrents nés dans le cloud se différencient en proposant des micro-leçons à rythme libre qui se synchronisent en temps réel avec les systèmes de gestion de l'apprentissage des entreprises.

Les spécialistes des technologies immersives, dont Mondly VR et ImmerseMe, nouent des alliances stratégiques avec des fabricants de casques pour préinstaller des cours de démonstration, élargissant les audiences adressables à mesure que la pénétration du matériel augmente. Le leadership en matière de protection des données devient un avantage concurrentiel durable : les plateformes ayant obtenu la certification ISO 27001 tôt rapportent des conversions B2B plus faciles en Europe et en Amérique du Nord. Sur l'horizon de prévision, des fusions et acquisitions sont attendues, les acteurs de grande envergure acquérant des start-ups d'IA pour sécuriser des modèles propriétaires et défendre leurs marges dans un marché où les attentes des utilisateurs incluent désormais des retours personnalisés, des scénarios immersifs et une synchronisation transparente entre appareils.

Leaders du secteur de l'apprentissage des langues en ligne

Duolingo, Inc.

Babbel GmbH

Rosetta Stone LLC

Busuu Ltd.

EF Education First Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Native Camp a lancé un tutorat d'anglais illimité à la demande au Brésil, étendant son empreinte de 3 millions d'apprenants à l'Amérique du Sud.

- Avril 2025 : Duolingo a déployé 148 nouveaux cours de langues propulsés par l'IA générative, doublant son catalogue.

- Décembre 2024 : Speak a levé 78 millions USD lors d'un tour de table de série C à une valorisation de 1 milliard USD pour développer l'apprentissage conversationnel par IA.

- Novembre 2024 : Lingawa a sécurisé 1,1 million USD en pré-amorçage pour développer des applications en langues natives pour la diaspora africaine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de l'apprentissage des langues en ligne comme l'ensemble des revenus générés par les plateformes accessibles via internet, web, mobile ou réalité mixte, qui proposent du tutorat en direct, des leçons à rythme libre, des évaluations adaptatives ou des modèles mixtes visant l'acquisition d'une langue seconde pour les consommateurs, les établissements et les apprenants en entreprise.

Exclusion du périmètre : les programmes purement en salle de classe qui n'utilisent pas de couche de diffusion numérique sont exclus du modèle.

Aperçu de la segmentation

- Par mode d'apprentissage

- Applications d'auto-apprentissage

- Tutorat dirigé

- Apprentissage mixte

- Plateformes adaptatives pilotées par l'IA

- Par utilisateur final

- Apprenants individuels

- Apprenants en entreprise

- Établissements d'enseignement (maternelle au lycée et enseignement supérieur)

- Organismes gouvernementaux et à but non lucratif

- Par langue

- Anglais

- Mandarin

- Espagnol

- Français

- Allemand

- Japonais

- Autres langues

- Par groupe d'âge

- Moins de 13 ans

- 13 - 17 ans

- 18 - 30 ans

- 31 - 45 ans

- Plus de 45 ans

- Par plateforme technologique

- Applications mobiles

- Plateformes web

- Outils de réalité virtuelle et réalité augmentée

- Assistants vocaux conversationnels

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des fondateurs d'EdTech, des responsables de programmes numériques de la maternelle au lycée en Asie et en Europe, des responsables de la formation RH en Amérique du Nord, et des tuteurs en ligne indépendants actifs sur les principales plateformes. Leurs contributions ont permis de clarifier les taux de conversion des utilisateurs actifs en abonnés, les taux moyens d'achèvement des cours et les écarts de prix spécifiques aux régions qui ne peuvent être évalués à partir des seules données publiques.

Recherche documentaire

Les analystes ont collecté des données fondamentales à partir de référentiels ouverts tels que l'Institut de statistique de l'UNESCO, les données EdStats de la Banque mondiale, les tableaux de formation continue d'Eurostat et les enquêtes sur l'utilisation du temps du Bureau of Labor Statistics des États-Unis, qui servent de référence pour les heures d'apprentissage et l'accès à la technologie. Le contexte sectoriel a été enrichi par des livres blancs d'organisations telles que l'OCDE, l'ACTFL et le ministère de l'Éducation de Chine, ainsi que par des dépôts de documents d'entreprises et des communiqués de presse révélant les nombres d'abonnés et les évolutions de tarification. Des référentiels payants sélectionnés, Dow Jones Factiva pour le suivi des transactions et D&B Hoovers pour les répartitions de revenus, ont soutenu l'intelligence concurrentielle. Les sources citées ci-dessus illustrent, sans épuiser, le vaste ensemble de recherches documentaires exploitées lors de la validation.

Dimensionnement du marché et prévisions

Un vivier d'apprenants de haut en bas a été constitué à partir de données sur la pénétration d'internet, les inscriptions en langues étrangères et l'accès aux smartphones, puis soumis à des tests de résistance avec un prix de vente moyen échantillonné multiplié par les comptes d'utilisateurs payants déclarés par les prestataires cotés. Les variables clés telles que les utilisateurs actifs mensuels, la conversion payante, les licences de postes en entreprise, les budgets d'apprentissage en ligne du secteur public et les grilles tarifaires des applications premium alimentent le modèle. La régression multivariée relie ces facteurs aux revenus historiques, produisant une projection sur cinq ans ajustée par une analyse de scénarios pour les chocs de politique ou de taux de change. Les lacunes où les vérifications ascendantes étaient insuffisantes ont été comblées par des plages de sensibilité examinées avec des experts interrogés.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à des enquêtes d'inscription tierces, de révisions par des pairs analystes et d'une validation par la direction. Mordor actualise l'ensemble de données annuellement et publie des mises à jour en cours de cycle lorsque des événements significatifs surviennent — fusions et acquisitions majeures, évolutions réglementaires ou fluctuations de change.

Pourquoi la base de référence de Mordor sur l'apprentissage des langues en ligne mérite confiance

Les estimations publiées s'alignent rarement car les éditeurs choisissent des flux de revenus, des définitions d'utilisateurs et des rythmes de mise à jour différents.

Les principaux facteurs d'écart comprennent la prise en compte ou non des niveaux gratuits financés par la publicité, la manière dont les gains de change sont comptabilisés, les grilles tarifaires disparates pour les licences institutionnelles, et les cadences de mise à jour qui laissent certains chiffres vieux de deux ans tandis que Mordor actualise annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,06 milliards USD (2025) | ||

| 22,12 milliards USD (2024) | Consultance mondiale A | Inclut les laboratoires numériques hors ligne et regroupe les logiciels pédagogiques avec les appareils |

| 22,86 milliards USD (2025) | Association sectorielle B | Intègre l'utilisation gratuite financée par la publicité dans les revenus via des équivalents CPM |

| 14,20 milliards USD (2024) | Consultance régionale C | Exclut les contrats de licences de postes en entreprise et utilise les hypothèses de tarification de 2022 |

Pris ensemble, la comparaison montre comment nos choix de périmètre rigoureux, le suivi des prix de l'année en cours et le cycle de mise à jour annuel fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et défendre.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'apprentissage des langues en ligne en 2026 ?

Le marché s'élève à 24,39 milliards USD en 2026.

Quel taux de croissance est prévu pour le marché de l'apprentissage des langues en ligne entre 2026 et 2031 ?

Les revenus devraient augmenter à un TCAC de 15,83 % durant la période 2026-2031.

Quel mode d'apprentissage génère la plus grande part des revenus ?

Les applications d'auto-apprentissage dominent avec 56,35 % des revenus de 2025.

Quelle région géographique contribue le plus aux revenus du marché aujourd'hui ?

L'Asie-Pacifique représente 45,75 % des revenus mondiaux.

Quel segment linguistique se développe le plus rapidement ?

Les cours d'espagnol progressent à un TCAC de 20,20 % jusqu'en 2031.

Pourquoi les entreprises augmentent-elles leurs dépenses en formation linguistique ?

Les objectifs ESG et DEI poussent les entreprises à améliorer les compétences linguistiques de leurs employés, faisant des apprenants en entreprise le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 23,70 %.

Dernière mise à jour de la page le: