Taille et Part du Marché des Systèmes d'Apprentissage Intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

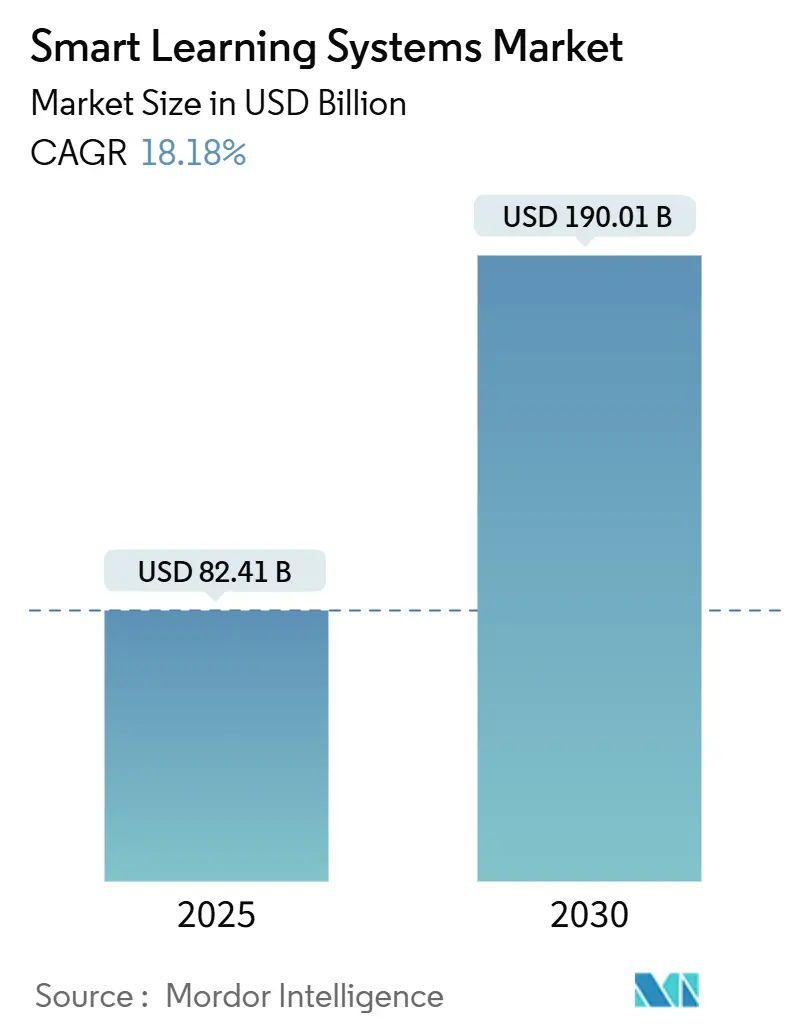

| Taille du Marché (2025) | 82.41 Milliards de dollars |

| Taille du Marché (2030) | 190.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Apprentissage Intelligents par Mordor Intelligence

La taille du marché des systèmes d'apprentissage intelligents a atteint 82,41 milliards USD en 2025 et devrait progresser jusqu'à 190,01 milliards USD d'ici 2030, avec une expansion à un CAGR de 18,18 %. Cette accélération reflète un pivot structurel de l'enseignement centré sur la salle de classe vers des plateformes natives du cloud et organisées par l'IA, qui personnalisent le contenu, mettent en évidence les analyses de progression et raccourcissent les cycles de maîtrise. Les établissements réorientent leurs capitaux des grands amphithéâtres vers des abonnements à des salles de classe virtuelles, des moteurs adaptatifs et des simulations immersives qui s'adaptent sans limites géographiques. Les équipes de formation et développement (F&D) des entreprises rejoignent cette migration, attirées par un accueil plus rapide des nouveaux employés, un suivi mesurable de la conformité et la possibilité d'une taxonomie unique des compétences alimentant les tableaux de bord de planification des effectifs. Les fournisseurs capables de combiner une diffusion à faible latence, des interfaces multilingues et des API modulaires continuent de gagner des parts de marché auprès des acheteurs, qui évaluent désormais les plateformes en fonction des certifications de confidentialité des données et de la conformité en matière d'accessibilité plutôt que du seul nombre de fonctionnalités.

Principaux Points à Retenir du Rapport

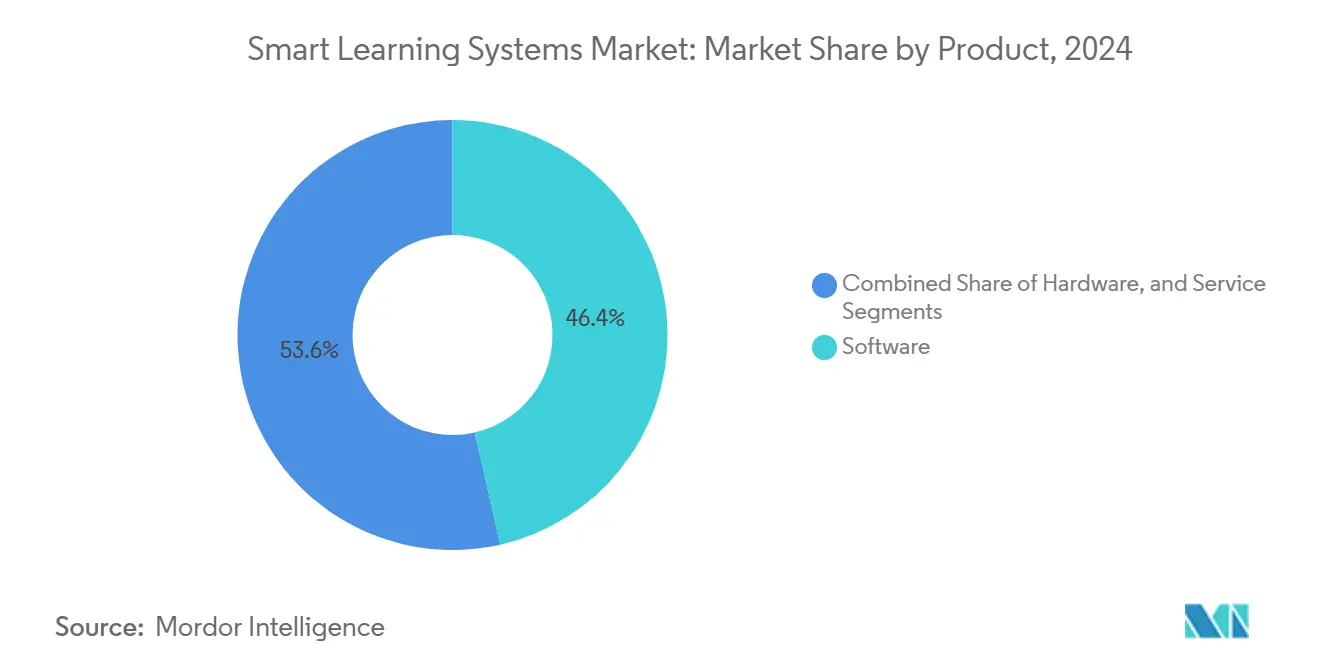

- Par catégorie de produit, les logiciels ont capturé 46,44 % de la part du marché des systèmes d'apprentissage intelligents en 2024 et devraient croître à un CAGR de 20,98 % jusqu'en 2030.

- Par utilisateur final, les établissements académiques ont représenté 70,12 % du chiffre d'affaires en 2024. Cependant, le segment des entreprises devrait se développer à un CAGR de 19,67 % jusqu'en 2030.

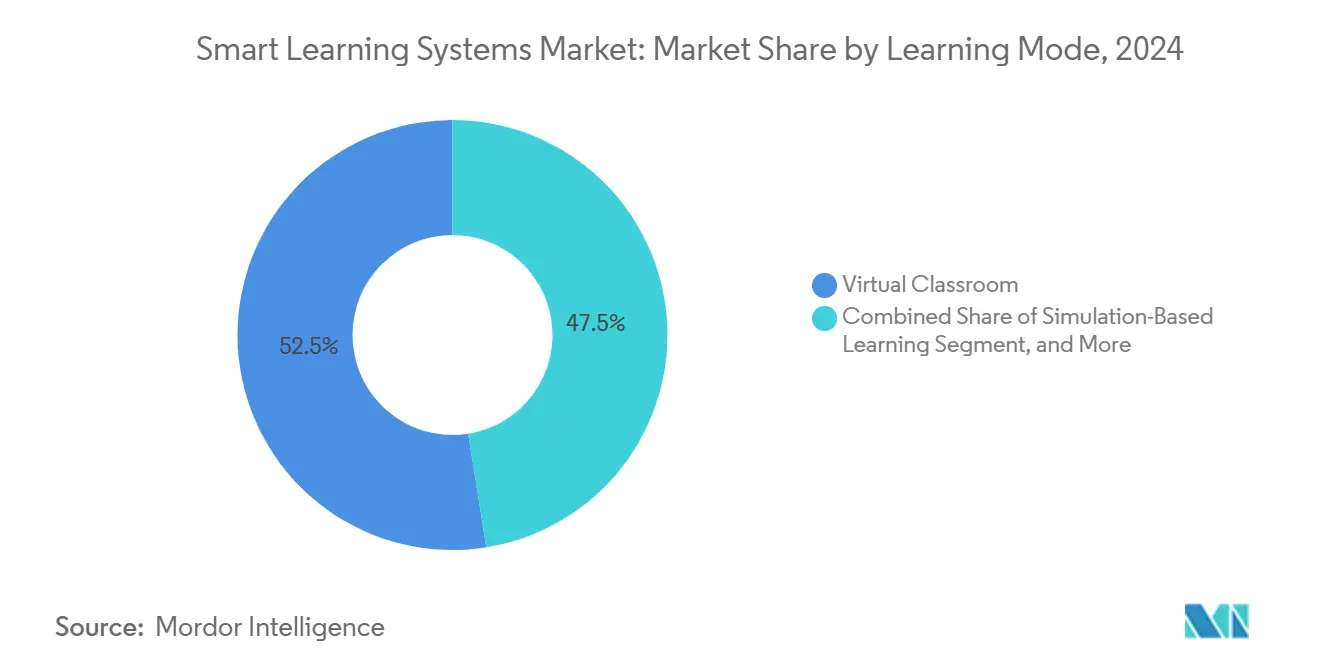

- Par mode d'apprentissage, les salles de classe virtuelles ont représenté 52,45 % de la taille du marché des systèmes d'apprentissage intelligents en 2024. En revanche, l'apprentissage par simulation progresse à un CAGR de 21,78 % jusqu'en 2030.

- Par type de déploiement, les solutions cloud ont représenté 63,32 % du chiffre d'affaires en 2024. Cependant, les solutions cloud devraient croître à un CAGR de 19,98 % jusqu'en 2030.

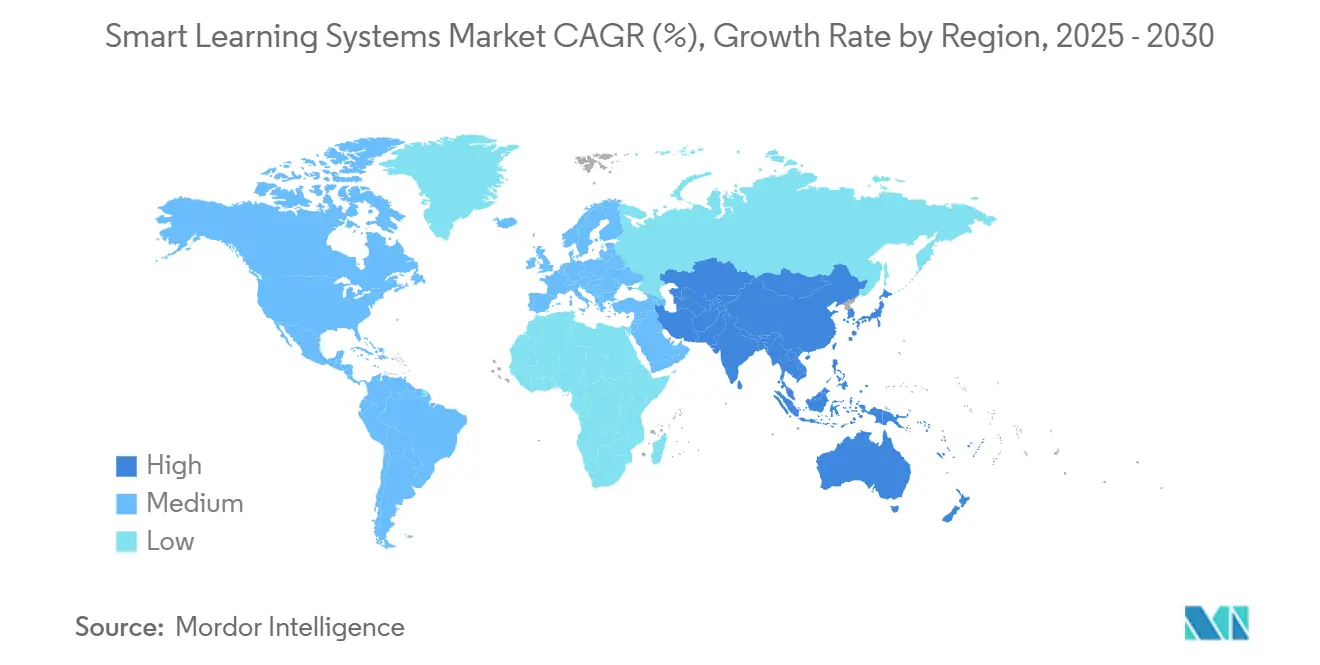

- Par géographie, l'Amérique du Nord a généré 39,5 % du chiffre d'affaires 2024, tandis que la région Asie-Pacifique devrait enregistrer un CAGR de 21,34 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Systèmes d'Apprentissage Intelligents

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Croissante des Solutions d'Apprentissage Numérique | +3.2% | Mondial, avec accélération en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des Politiques d'Utilisation des Appareils Personnels | +2.1% | Amérique du Nord, Europe, Australie et Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Financement Public Stimulant l'Infrastructure EdTech | +3.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Organisation du Contenu par l'IA Améliorant les Taux d'Achèvement | +2.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Flux de Capitaux Axés sur les Critères ESG vers l'EdTech Inclusive | +1.4% | Amérique du Nord et Europe, émergent en Amérique latine | Long terme (≥ 4 ans) |

| Haut Débit Satellitaire en Orbite Basse Permettant l'Apprentissage à Distance | +2.3% | Afrique subsaharienne, Amérique latine, Asie-Pacifique rurale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Solutions d'Apprentissage Numérique

Les établissements du monde entier repositionnent leurs budgets vers des programmes numériques évolutifs qui compensent la volatilité des inscriptions et la hausse des coûts par étudiant. Les universités qui réduisent leur infrastructure physique proposent désormais des diplômes entièrement en ligne, ce qui réduit les frais généraux jusqu'à la moitié, en réorientant les économies vers des moteurs adaptatifs qui identifient en temps réel les apprenants à risque. Les districts scolaires du primaire et du secondaire utilisent des référentiels de cours centralisés pour égaliser l'accès entre les écoles urbaines et rurales, tandis que les départements de formation et développement des entreprises remplacent les séminaires d'une semaine par des modules de microapprentissage adaptés aux pauses de travail, réduisant ainsi les frais de déplacement et de location de salles. Le contexte politique est particulièrement favorable en Asie-Pacifique, où la Politique nationale d'éducation 2020 de l'Inde impose la mise en place d'une infrastructure numérique dans chaque école d'ici 2030. [1]Ministère de l'Éducation de l'Inde, "Objectifs d'Infrastructure Numérique de la Politique Nationale d'Éducation 2020," education.gov.in

Financement Public Stimulant l'Infrastructure EdTech

L'investissement souverain est devenu le catalyseur le plus prévisible pour la croissance des marchés des systèmes d'apprentissage intelligents. L'extension proposée du Pacte numérique allemand de 2,5 milliards EUR (2,61 milliards USD) moderniserait les écrans interactifs et développerait la formation des enseignants. [2]Ministère fédéral de l'Éducation et de la Recherche d'Allemagne, "Proposition d'Extension du Pacte Numérique," bmbf.de Le Programme GIGA School du Japon a alloué 318 milliards JPY (2,1 milliards USD) pour des tablettes et le haut débit, garantissant que chaque collégien reçoive un appareil. La Corée du Sud a alloué 225 milliards KRW (167 millions USD) pour piloter des moteurs de manuels scolaires basés sur l'IA qui s'adaptent aux trajectoires de maîtrise individuelles. Ces postes budgétaires pluriannuels offrent aux fournisseurs une meilleure visibilité sur les revenus que les achats discrétionnaires sur les campus et récompensent les plateformes certifiées selon les mandats locaux de résidence des données.

Organisation du Contenu par l'IA Améliorant les Taux d'Achèvement

Les systèmes adaptatifs qui utilisent le traitement du langage naturel et l'analyse prédictive personnalisent désormais les parcours d'apprentissage en interprétant les scores aux quiz, le temps passé sur les tâches et les données de flux de clics. Une méta-analyse de 42 essais contrôlés randomisés a rapporté une augmentation de 23 points de pourcentage du taux d'achèvement des cours lorsque des retours adaptatifs étaient utilisés à la place de modules statiques. [3]Journal de Psychologie de l'Éducation, "Méta-Analyse des Résultats de l'Apprentissage Adaptatif," apa.org Coursera, au service de 168 millions d'apprenants inscrits, applique des algorithmes similaires pour cartographier les lacunes en compétences des employés par rapport aux offres du catalogue, accélérant ainsi le perfectionnement des effectifs. Au-delà de l'usage en entreprise, les universités intègrent des correcteurs basés sur l'IA qui évaluent des essais à réponses ouvertes à grande échelle, réduisant les cycles de retour de plusieurs semaines à quelques minutes et libérant le corps enseignant pour un mentorat à plus haute valeur ajoutée.

Haut Débit Satellitaire en Orbite Basse Permettant l'Apprentissage à Distance

L'arrivée des constellations en orbite terrestre basse destinées au grand public efface les goulets d'étranglement du dernier kilomètre qui excluaient historiquement les régions rurales des écosystèmes d'apprentissage intelligents. Le Kazakhstan a mis en service des terminaux satellitaires dans 447 écoles, offrant une connectivité symétrique de 100 Mbps, tandis que la Jamaïque a connecté 150 campus ruraux dans le cadre d'un programme similaire. Les stations de recherche insulaires australiennes diffusent désormais des cours synchrones en continu, grâce au même service, permettant aux étudiants en biologie marine de rester près des sites de terrain. Pour les districts d'Afrique subsaharienne dépourvus de fibre optique ou de 4G, le satellite devient la voie la plus rapide vers la parité, permettant des évaluations adaptatives hébergées dans le cloud qui étaient auparavant impossibles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mauvaise Connectivité dans les Districts Ruraux | -2.1% | Afrique subsaharienne, Asie-Pacifique rurale, Amérique latine | Moyen terme (2-4 ans) |

| Compétences Numériques Limitées des Enseignants | -1.6% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Retards de Passation de Marchés Liés à la Confidentialité des Données | -1.3% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse des Coûts de Conformité aux Déchets Électroniques pour le Matériel EdTech | -0.9% | Europe, certains marchés Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mauvaise Connectivité dans les Districts Ruraux

En Afrique subsaharienne, moins de 30 % des écoles disposent d'une bande passante fiable capable de diffuser du contenu interactif, une statistique qui se retrouve dans les zones montagneuses d'Amérique latine, où le déploiement de la fibre optique est trop coûteux. [4]UNESCO, "Statistiques de Connectivité du Rapport mondial de suivi sur l'éducation," unesco.org Même aux États-Unis, les comtés ruraux s'appuient sur des liaisons DSL obsolètes qui tombent en panne aux heures de pointe, obligeant les enseignants à revenir aux PDF statiques. Tant que les coûts du haut débit ne diminuent pas ou que les déploiements satellitaires n'atteignent pas une échelle suffisante, le marché des systèmes d'apprentissage intelligents capturera plus facilement la demande urbaine que la demande éloignée, creusant ainsi les inégalités éducatives que la technologie vise à combler.

Compétences Numériques Limitées des Enseignants

Un audit mondial des compétences a révélé que les deux tiers des enseignants du primaire et du secondaire n'ont pas reçu de formation formelle en pédagogie assistée par l'IA, les laissant incertains quant à la manière d'interpréter les tableaux de bord d'analyse de l'apprentissage ou de configurer des parcours de cours adaptatifs. Des allocations budgétaires inférieures à 2 % pour le développement professionnel conduisent souvent à une sous-utilisation de plateformes coûteuses. Les fournisseurs proposent des tutoriels vidéo et un accueil gamifié, mais le coaching en présentiel reste irremplaçable. Combler ce déficit de compétences est crucial pour réaliser le plein potentiel pédagogique des systèmes d'apprentissage intelligents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Logiciels Menés par les Plateformes Améliorées par l'IA

Les logiciels détenaient une part de 46,44 % en 2024 et devraient croître à un CAGR de 20,98 %, dépassant les cycles de renouvellement du matériel et les engagements de services. La taille du marché des systèmes d'apprentissage intelligents pour les abonnements logiciels bénéficie de renouvellements annuels qui s'accumulent de manière prévisible d'année en année. Les systèmes de gestion de l'apprentissage, les applications de tutorat adaptatif et les tableaux de bord d'analyse constituent le cœur de l'achat, tandis que les suites de création de contenu permettent au corps enseignant de créer des modules interactifs sans programmation. Le matériel d'affichage interactif, renouvelé environ tous les huit ans, sert désormais principalement de point d'accès aux applications cloud. Les smartphones et les tablettes sont de plus en plus acquis dans le cadre de politiques d'utilisation des appareils personnels, transférant les achats aux familles et réduisant les dépenses en capital des districts. Les services gérés couvrant l'intégration, la migration des données et le support de niveau 2 se développent en parallèle, car les équipes informatiques internes maîtrisent rarement la fédération d'identités, l'authentification unique et la cartographie de la confidentialité des données par elles-mêmes. Les modules complémentaires d'IA générative de Microsoft Copilot et Google Gemini automatisent la création de quiz et la rédaction de résumés, renforçant l'avantage concurrentiel des logiciels tout en augmentant les coûts de changement.

Les acheteurs institutionnels évaluent les logiciels non seulement sur leurs fonctionnalités, mais aussi sur leur conformité à des normes telles que ISO 27001, SOC 2 Type II et WCAG 2.1 Niveau AA, notamment après que des procès judiciaires très médiatisés en matière d'accessibilité ont contraint certains districts à relancer des appels d'offres. Les plateformes mettent désormais l'accent sur les architectures à confiance zéro, la résidence régionale des données et l'anonymisation en un clic pour satisfaire à la fois au RGPD et au FERPA. La prévalence croissante des micro-certifications stimule la demande de portabilité des dossiers des apprenants, poussant les fournisseurs vers des couches de relevés de notes sécurisées par la chaîne de blocs. En conséquence, les budgets logiciels augmentent encore plus vite que le marché global des systèmes d'apprentissage intelligents, déjà en forte croissance.

Par Utilisateur Final : La Demande des Entreprises Comble l'Écart

Les établissements académiques ont généré 70,12 % du chiffre d'affaires en 2024, mais l'adoption par les entreprises progresse à un taux annuel de 19,67 %, réduisant l'écart. Les entreprises intègrent des moteurs d'apprentissage avec SAP SuccessFactors, Oracle HCM et Workday, inscrivant automatiquement les employés aux formations obligatoires et capturant les journaux d'achèvement pour les audits ISO 9001. La taille du marché des systèmes d'apprentissage intelligents liée aux modules de conformité des entreprises bénéficie de ces intégrations, notamment dans les secteurs réglementés tels que la santé, l'aviation et les services financiers. L'apprentissage par simulation trouve un écho auprès des fabricants et des entreprises de logistique cherchant des exercices plus sûrs de conduite de chariots élévateurs ou de formation à la navigation en entrepôt. Walmart seul a formé plus d'un million d'associés à l'aide de modules de réalité virtuelle reproduisant des scénarios de haute saison sans perturber les opérations en magasin.

Les universités, quant à elles, déploient des systèmes d'apprentissage intelligents pour accueillir la croissance des inscriptions sans embauches proportionnelles de personnel enseignant. Les modèles de cours hybrides libèrent l'espace des amphithéâtres et permettent aux apprenants à temps partiel de suivre les cours de manière asynchrone. Les facultés de médecine et d'ingénierie pilotent des laboratoires de réalité virtuelle pour la chirurgie laparoscopique ou l'inspection de CAO 3D, comblant le déficit de pratique laissé par les cours en ligne. L'estompement des frontières — les entreprises proposant des certifications cumulables et les universités entrant dans la formation des cadres — oblige les fournisseurs à concevoir des plateformes modulaires capables de servir à la fois les campus et les intranets d'entreprise à partir d'une base de code partagée.

Par Mode d'Apprentissage : Les Simulations Gagnent des Parts

Les salles de classe virtuelles dominaient avec une part de 52,45 % en 2024, héritage des déploiements vidéo de l'ère pandémique. Cependant, l'apprentissage par simulation progresse à un CAGR de 21,78 %, le plus rapide parmi les modes. La croissance des simulations est portée par la baisse des coûts des casques et l'acceptation croissante de l'apprentissage expérientiel, qui se traduit directement par une amélioration des performances professionnelles. La taille du marché des systèmes d'apprentissage intelligents allouée aux modules de réalité virtuelle couvre désormais les résidences médicales, les heures de vol en aviation et les exercices de sécurité industrielle. L'apprentissage adaptatif, le troisième mode principal, adapte le rythme et la difficulté, notamment dans les programmes de mathématiques et de langues du primaire et du secondaire. Une méta-étude a estimé son effet à g = 0,70, équivalent à faire passer un étudiant médian du 50e percentile au 76e percentile.

Les plateformes d'apprentissage social, principalement Teams et Classroom, maintiennent une utilisation quotidienne active élevée en intégrant des discussions entre pairs, des projets de groupe et des cercles de mentorat. Elles soutiennent les communautés de campus même après la reprise des activités en présentiel, pointant vers un avenir hybride durable. Au cours de la période de prévision, de nombreux établissements combineront des cours synchrones avec des laboratoires de simulation pour répondre aux exigences des organismes d'accréditation en matière d'acquisition de compétences pratiques démontrables.

Par Type de Déploiement : Le Cloud s'Accélère sous la Clarté de la Conformité

Les déploiements cloud détenaient une part de 63,32 % en 2024 et sont en voie d'afficher un CAGR de 19,98 %. Les modèles SaaS répondent aux problèmes liés aux correctifs, à l'évolutivité et à la vélocité des fonctionnalités ; les fournisseurs publient des mises à jour hebdomadaires intégrant des fonctionnalités d'IA sans nécessiter la réinitialisation des serveurs locaux. Les universités nord-américaines citent la simplification du coût total de possession, tandis que les acheteurs européens privilégient la souveraineté, choisissant des fournisseurs qui hébergent les données des apprenants dans des clusters à Francfort, Dublin ou Amsterdam pour rester dans les frontières du RGPD. En Chine, la loi sur la cybersécurité incite les multinationales à s'associer avec des opérateurs cloud nationaux avant d'accéder aux contrats des écoles publiques.

Les solutions sur site conservent une fidélité de niche dans les secteurs de la défense, de l'aérospatiale et de certains services financiers où la conformité en réseau isolé est non négociable. Les architectures hybrides apparaissent désormais plus fréquemment, mettant en cache la vidéo localement pour pallier les pénuries de bande passante tout en synchronisant les analyses d'évaluation vers le cloud lorsque les connexions le permettent. À mesure que le haut débit en orbite terrestre basse étend sa couverture, même les districts éloignés peuvent envisager l'apprentissage dans le cloud, élargissant encore davantage le marché adressable des systèmes d'apprentissage intelligents.

Analyse Géographique

L'Amérique du Nord a représenté 39,5 % du chiffre d'affaires 2024, soutenue par le financement fédéral du Titre IV et le programme E-Rate de 4,46 milliards USD qui subventionne la connectivité du primaire et du secondaire. Les grands districts exploitent ces ressources pour financer les licences de systèmes de gestion de l'apprentissage et les cycles de renouvellement des appareils, tandis que les campus d'entreprise tirent parti d'une infrastructure haut débit mature pour déployer des laboratoires de réalité virtuelle à grande échelle. La région Asie-Pacifique, progressant à 21,34 % jusqu'en 2030, est la région à la croissance la plus rapide, grâce à des mandats nationaux de grande envergure. La Plateforme nationale d'éducation intelligente de la Chine sert 1,05 milliard d'utilisateurs, intégrant le contenu d'apprentissage du primaire et du secondaire, de la formation professionnelle et de l'éducation des adultes sur un portail unique. Le Programme GIGA School du Japon a investi 318 milliards JPY (2,1 milliards USD) dans des appareils universels individuels, associant le matériel à des référentiels de contenu cloud pour éviter les pièges de sous-utilisation antérieurs. Le pilote de manuels scolaires basés sur l'IA de la Corée du Sud, d'un montant de 225 milliards KRW (167 millions USD), couvre 500 écoles, avec une expansion conditionnée à des améliorations mesurées des résultats des élèves.

L'Europe progresse plus lentement en raison des contraintes de conformité au RGPD, qui ajoutent six à neuf mois aux procédures de passation de marchés. Cependant, le Fonds social européen Plus de 99,3 milliards EUR (106 milliards USD) réserve des subventions substantielles à l'éducation et aux compétences, soutenant les pipelines des fournisseurs. L'extension prospective du Pacte numérique allemand de 2,5 milliards EUR vise à la fois des mises à niveau du matériel et la formation des enseignants, une double demande qui favorise les propositions intégrées cloud et services. Le Royaume-Uni expérimente le tutorat basé sur l'IA dans 100 écoles dans le cadre des indicateurs de reprise post-pandémique, le déploiement national dépendant des comparaisons de coût par étudiant par rapport aux tuteurs humains.

Le Moyen-Orient et l'Afrique détiennent la plus petite part mais enregistrent une forte croissance dans les pays du Conseil de coopération du Golfe, où les fonds souverains déploient l'EdTech pour diversifier les économies loin des hydrocarbures. Les Émirats arabes unis ont standardisé Microsoft Teams dans les écoles publiques, garantissant une uniformité de plateforme qui simplifie le développement professionnel. Les déploiements en Afrique subsaharienne dépendent de mises à niveau satellitaires en orbite basse ou de réseaux mobiles pour surmonter les lacunes chroniques du dernier kilomètre. Les contraintes budgétaires de l'Amérique latine ralentissent les achats à grande échelle, mais des pilotes ciblés au Brésil, au Chili et en Colombie présentent des moteurs adaptatifs qui comblent les inégalités régionales en matière de qualité des enseignants. L'Australie et la Nouvelle-Zélande, déjà matures, se concentrent sur les couches d'IA générative et les mises à jour de conformité en matière d'accessibilité, produisant une expansion régulière mais à moindre vélocité.

Paysage Concurrentiel

Le marché des systèmes d'apprentissage intelligents reste fragmenté, les cinq premiers fournisseurs détenant collectivement une part d'environ 28 %. La fusion d'Anthology avec Blackboard a consolidé les positions sur les systèmes de gestion de l'apprentissage, générant une base d'utilisateurs dépassant 150 millions, mais les concurrents open source Moodle et Canvas d'Instructure continuent de remporter des appels d'offres grâce à des écosystèmes de plugins interopérables avec les systèmes d'information étudiants existants. Microsoft Teams pour l'éducation et Google Classroom dominent l'apprentissage social en capitalisant sur les empreintes existantes des suites de productivité, réduisant ainsi les coûts de changement pour le corps enseignant déjà familiarisé avec les flux de travail Office 365 ou Workspace. Les fournisseurs spécialisés, tels qu'Udemy Business et Coursera, ciblent respectivement le perfectionnement des entreprises et les modèles de partenariat universitaire, combinant la certification académique et professionnelle d'une manière que les fournisseurs traditionnels de systèmes de gestion de l'apprentissage ont du mal à reproduire.

La concurrence technologique se concentre désormais sur la personnalisation pilotée par l'IA. Les fournisseurs s'empressent d'intégrer des modèles de langage génératifs qui assemblent automatiquement des quiz, résument les transcriptions de cours et génèrent des tableaux de bord de performance alignés sur les pistes d'audit ISO 9001. SAP et Oracle regroupent des modules d'apprentissage dans des piles de gestion du capital humain, offrant un dossier de développement des employés transparent de l'embauche à la retraite. Cisco et Dell associent la vidéoconférence à des flottes de Chromebooks robustifiés, proposant des packages matériel-logiciel holistiques aux districts manquant de compétences informatiques approfondies. Les certifications de sécurité — ISO 27001 et SOC 2 Type II — sont de plus en plus des prérequis dans les appels d'offres publics, poussant les petits fournisseurs à investir dans des audits tiers coûteux ou à s'associer avec des fournisseurs d'infrastructure certifiés.

La différenciation concurrentielle passe de la parité des fonctionnalités à l'enfermement dans l'écosystème. Les leaders du marché proposent des passerelles API et des places de marché d'applications qui encouragent le développement par des tiers, rendant plus difficile pour les établissements de changer après avoir construit des intégrations personnalisées. Cette dynamique maintient la concentration du marché à un niveau modéré mais stable, les plateformes leaders continuant d'élargir leurs avantages concurrentiels grâce aux incitations pour les développeurs et aux déploiements de centres de données régionaux.

Leaders du Secteur des Systèmes d'Apprentissage Intelligents

Microsoft Corporation

Google LLC

Adobe Inc.

Cisco Systems Inc.

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Google a intégré Gemini 2.0 dans Workspace pour l'éducation, permettant des retours multimodaux basés sur l'IA sur les présentations vidéo des étudiants et s'intégrant de manière transparente avec Google Classroom.

- Septembre 2025 : Le Ministère de l'Éducation de l'Inde a alloué 12 000 crores INR (1,44 milliard USD) pour étendre l'infrastructure numérique à 250 000 écoles rurales d'ici 2027 dans le cadre de la Politique nationale d'éducation 2020.

- Août 2025 : Coursera a annoncé un chiffre d'affaires du deuxième trimestre 2025 de 189,7 millions USD, en hausse de 19 % en glissement annuel, citant des contrats de perfectionnement en IA et en cybersécurité au niveau des entreprises.

- Juillet 2025 : La Commission européenne a lancé le Plan d'action pour l'éducation numérique 2025-2027, allouant 1,2 milliard EUR (1,29 milliard USD) aux plateformes adaptatives conformes au RGPD et à la formation aux compétences numériques des enseignants.

Portée du Rapport Mondial sur le Marché des Systèmes d'Apprentissage Intelligents

Un système d'apprentissage intelligent désigne une plateforme éducative avancée qui utilise des technologies telles que l'intelligence artificielle, l'apprentissage automatique et l'analyse de données pour offrir des expériences d'apprentissage personnalisées et efficaces.

Le rapport sur le marché des systèmes d'apprentissage intelligents segmente le marché par produit (matériel, logiciel, service), utilisateur final (académique, entreprise), mode d'apprentissage (apprentissage adaptatif, salle de classe virtuelle, apprentissage par simulation, plateformes d'apprentissage social), type de déploiement (basé sur le cloud, sur site) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Écrans Interactifs | |

| Systèmes de Réponse des Étudiants | ||

| Appareils Mobiles | Smartphones | |

| Tablettes | ||

| Logiciel | ||

| Service | ||

| Académique |

| Entreprise |

| Apprentissage Adaptatif |

| Salle de Classe Virtuelle |

| Apprentissage par Simulation |

| Plateformes d'Apprentissage Social |

| Basé sur le Cloud |

| Sur Site |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par Produit | Matériel | Écrans Interactifs | |

| Systèmes de Réponse des Étudiants | |||

| Appareils Mobiles | Smartphones | ||

| Tablettes | |||

| Logiciel | |||

| Service | |||

| Par Utilisateur Final | Académique | ||

| Entreprise | |||

| Par Mode d'Apprentissage | Apprentissage Adaptatif | ||

| Salle de Classe Virtuelle | |||

| Apprentissage par Simulation | |||

| Plateformes d'Apprentissage Social | |||

| Par Type de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes d'apprentissage intelligents en 2025 ?

Le marché a atteint 82,41 milliards USD en 2025 et devrait croître rapidement jusqu'en 2030.

Quel est le CAGR prévu pour les plateformes d'apprentissage intelligents entre 2025 et 2030 ?

Le marché devrait se développer à un CAGR de 18,18 % sur la période.

Quel segment de produit connaît la croissance la plus rapide ?

Les logiciels, y compris les moteurs adaptatifs et les tableaux de bord d'analyse, devraient progresser à un CAGR de 20,98 % jusqu'en 2030.

Quelle région devrait enregistrer la croissance la plus élevée ?

L'Asie-Pacifique devrait offrir l'expansion régionale la plus rapide avec un CAGR de 21,34 %.

Pourquoi les entreprises adoptent-elles rapidement les systèmes d'apprentissage intelligents ?

Les entreprises intègrent les plateformes avec les suites de gestion du capital humain pour automatiser la formation à la conformité, raccourcir l'accueil des nouveaux employés et suivre les analyses des compétences, alimentant un CAGR de 19,67 % dans le segment des entreprises.

Comment les règles de confidentialité des données influencent-elles les choix de déploiement ?

Les établissements en Europe et en Amérique du Nord choisissent de plus en plus des fournisseurs cloud proposant des centres de données régionaux et des certifications ISO 27001 pour satisfaire aux exigences du RGPD et du FERPA.

Dernière mise à jour de la page le: