Taille et part du marché du tutorat en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

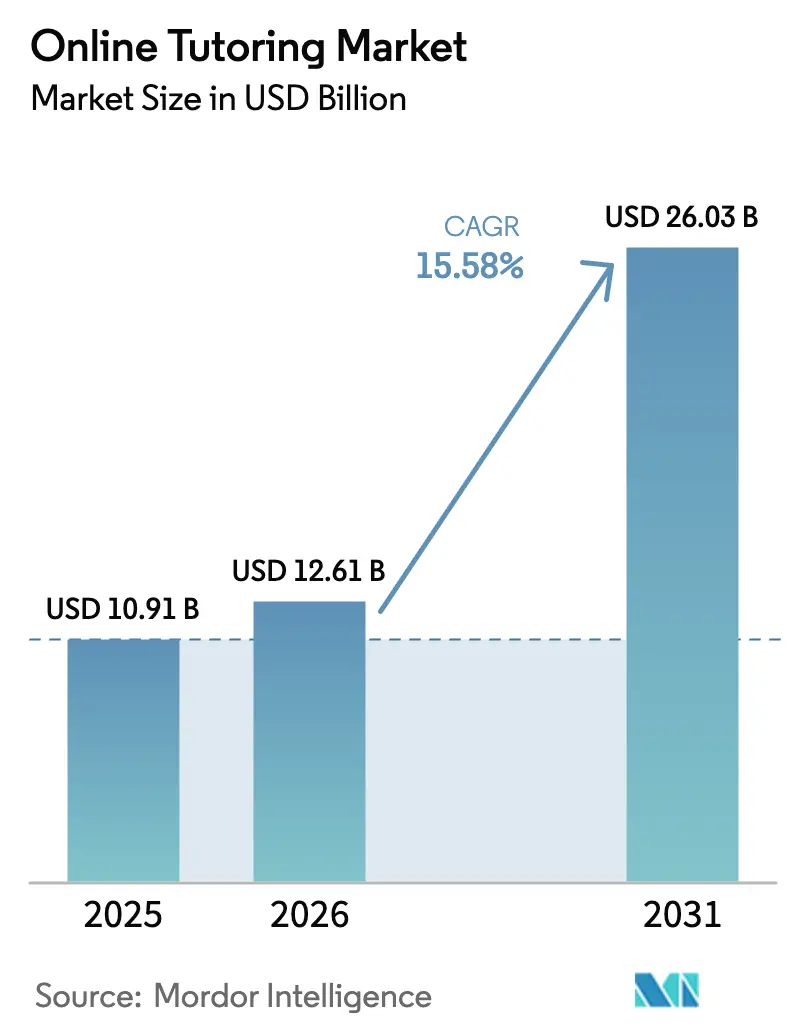

| Taille du Marché (2026) | 12.61 Milliards de dollars |

| Taille du Marché (2031) | 26.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tutorat en ligne par Mordor Intelligence

La taille du marché du tutorat en ligne en 2026 est estimée à 12,61 milliards USD, en progression par rapport à la valeur de 2025 de 10,91 milliards USD, avec des projections pour 2031 indiquant 26,03 milliards USD, croissant à un CAGR de 15,58 % sur la période 2026-2031. La migration continue de l'enseignement à distance d'urgence vers des écosystèmes d'apprentissage numérique conçus à cet effet maintient la demande à un niveau élevé, tandis que les assistants d'intelligence artificielle et les outils automatisés de génération de contenu améliorent la productivité des tuteurs et les marges des plateformes. Le financement fédéral du programme d'aide par le travail aux études (FWS) subventionne désormais les étudiants universitaires qui servent de tuteurs aux apprenants K-12, atténuant les pénuries de main-d'œuvre et réduisant les prix des services. Les mandats gouvernementaux en matière d'éducation numérique dans plusieurs régions garantissent une demande institutionnelle, et les budgets de perfectionnement des entreprises orientent les apprenants adultes vers le tutorat de certification premium. Le ralentissement du financement par capital-risque freine l'expansion des start-ups, mais les plateformes établies tirent parti de flux de trésorerie solides et de la conformité en matière de protection des données pour consolider leurs parts de marché.

Principaux enseignements du rapport

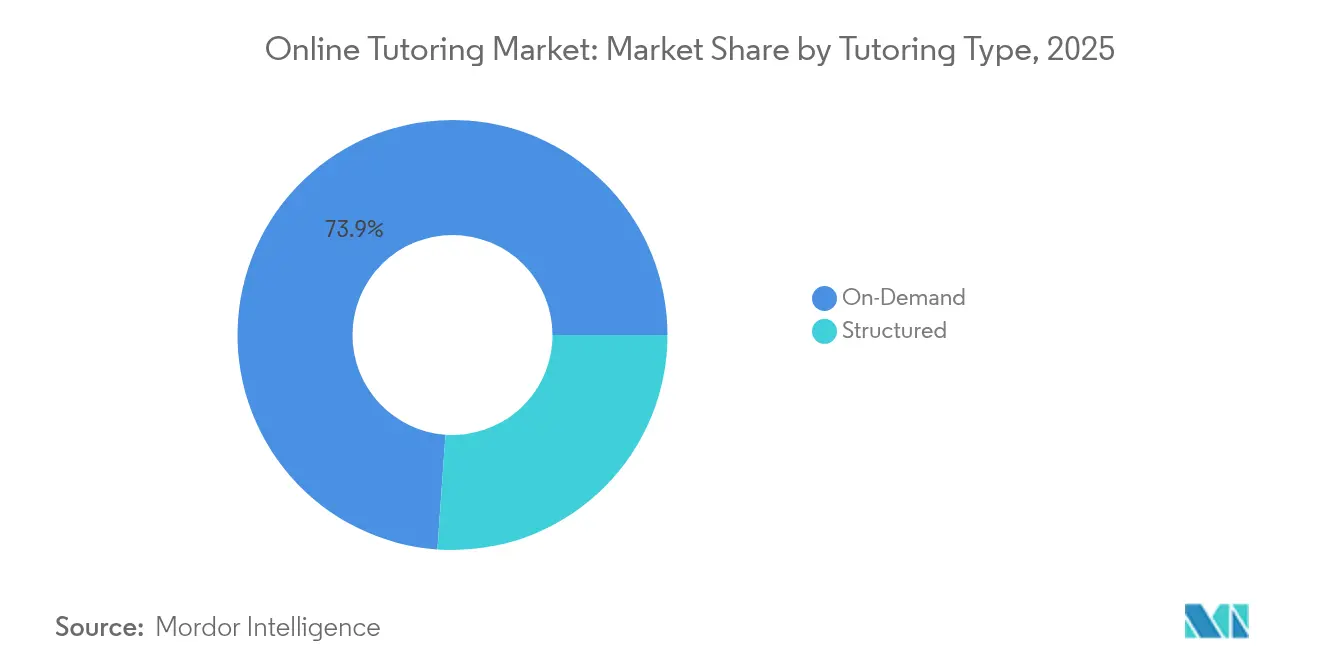

- Par type de tutorat, le tutorat à la demande a dominé avec une part de revenus de 73,88 % en 2025, tandis que le tutorat structuré devrait croître à un CAGR de 17,55 % jusqu'en 2031.

- Par durée de cours, les programmes à court terme ont capté 57,72 % de la taille du marché du tutorat en ligne en 2025 et devraient se développer à un CAGR de 16,84 % jusqu'en 2031.

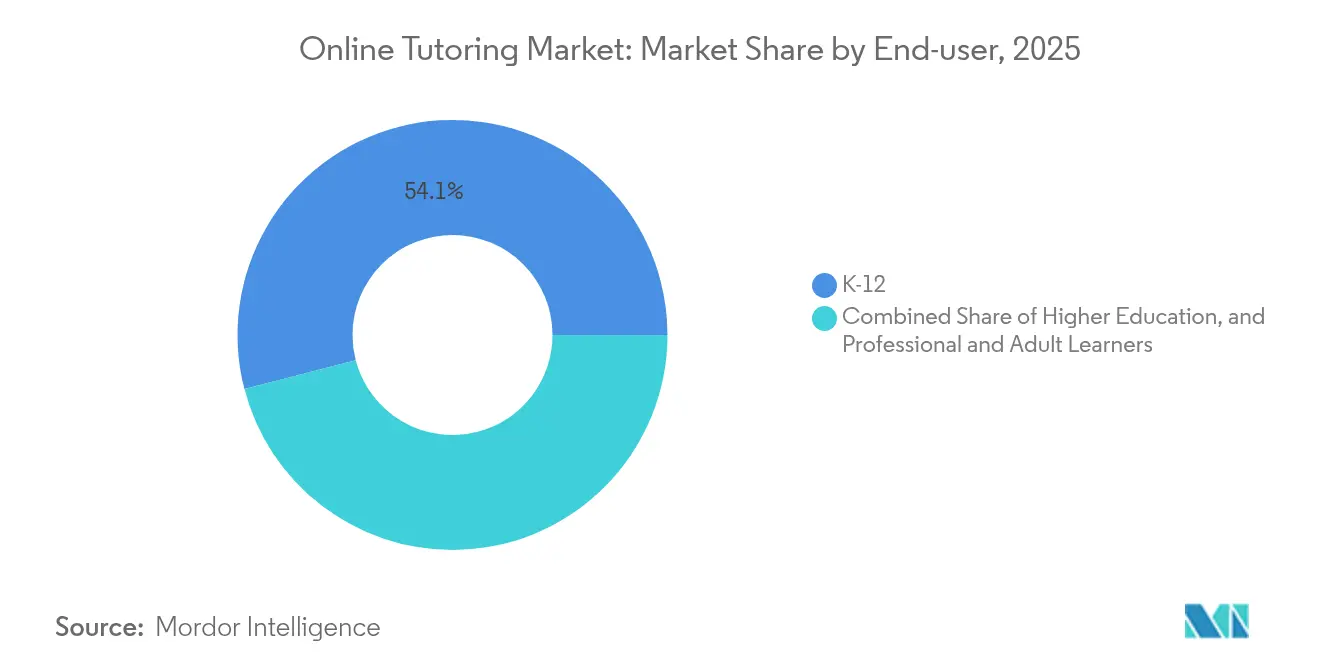

- Par utilisateur final, le segment K-12 détenait 54,05 % de la part du marché du tutorat en ligne en 2025 ; l'apprentissage professionnel et adulte affiche la croissance la plus rapide à un CAGR de 15,76 % jusqu'en 2031.

- Par matière de cours, les STEM représentaient 62,14 % de la taille du marché du tutorat en ligne en 2025, tandis que le tutorat de certification professionnelle devrait progresser à un CAGR de 18,12 % jusqu'en 2031.

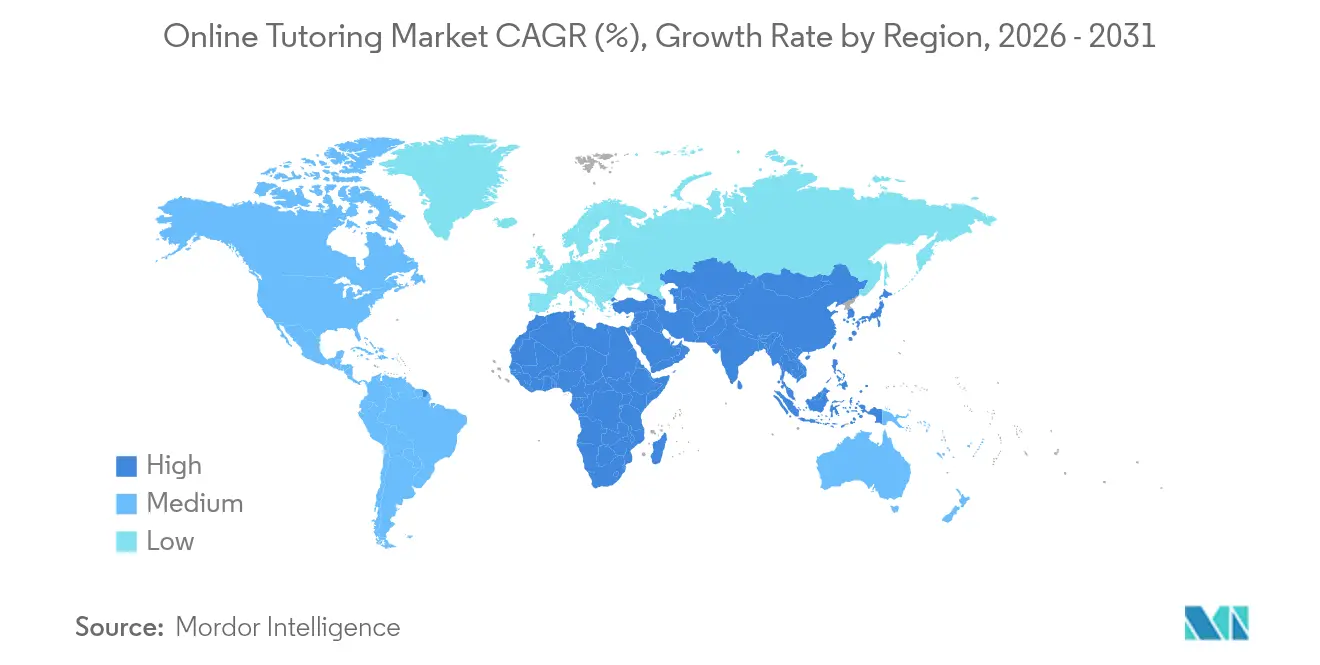

- Par géographie, l'Amérique du Nord a capté 35,12 % de la taille du marché du tutorat en ligne en 2025 ; l'Asie-Pacifique affiche la croissance la plus rapide à un CAGR de 17,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du tutorat en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante pour l'apprentissage en ligne | +4.2% | Mondial | Moyen terme (2-4 ans) |

| Intensification de la concurrence académique | +3.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats gouvernementaux en matière d'éducation numérique | +2.9% | Asie-Pacifique, zones réglementaires de l'UE | Moyen terme (2-4 ans) |

| Le financement fédéral du programme d'aide par le travail aux études débloque le tutorat P-12 aux États-Unis | +1.7% | États-Unis | Court terme (≤ 2 ans) |

| Les assistants d'IA réduisent le temps de préparation des tuteurs, améliorant les économies unitaires | +2.1% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Impératifs de perfectionnement des entreprises | +2.5% | Pôles d'entreprises mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour l'apprentissage en ligne

Les professionnels considèrent désormais l'apprentissage comme une activité continue, se tournant vers des sessions de tutorat courtes et ciblées pour combler les lacunes de compétences que la formation interne ne résout pas. Les sessions numériques offrent des taux de rétention de 25 à 60 %, bien au-dessus des moyennes en salle de classe, renforçant la volonté des institutions de rembourser les employés pour le soutien en ligne [1]MIT RAISE, "Intelligence artificielle générative et confidentialité des données des étudiants," mit.edu. À mesure que les grands employeurs publient les résultats d'apprentissage, les apprenants individuels considèrent le tutorat en ligne comme une voie éprouvée vers l'avancement, créant une boucle de demande auto-entretenue.

Intensification de la concurrence académique

L'éducation parallèle est devenue ancrée en Asie-Pacifique, où les examens à enjeux élevés orientent les étudiants vers des études complémentaires et stimulent la demande en mathématiques, sciences et matières linguistiques. La concurrence se répand en Amérique du Nord à mesure que les admissions dans les universités sélectives se resserrent, incitant les familles à investir dans un tutorat qui démontre des progrès mesurables.

Mandats gouvernementaux en matière d'éducation numérique

Les autorités nationales et régionales financent désormais l'acquisition de matériel, de connectivité et de contenu numérique. La Chine et l'Inde dirigent des subventions vers des plateformes de tutorat basées sur le cloud, tandis que le Plan national de technologie éducative des États-Unis demande aux districts de combiner l'enseignement en classe avec des supports en ligne vérifiés [2]Département de l'Éducation des États-Unis, "Plan national de technologie éducative 2025," ed.gov. En Europe, l'alignement des politiques soutenu par l'OCDE encourage l'adoption transfrontalière de plateformes conformes. Ces mandats créent des contrats institutionnels à long terme qui lissent les cycles de revenus.

Le financement fédéral du programme d'aide par le travail aux études débloque le tutorat P-12 aux États-Unis

Les règles mises à jour du programme FWS permettent aux universités de rémunérer les étudiants éligibles pour le tutorat virtuel des apprenants K-12 locaux. Des projets pilotes dans plusieurs établissements publics démontrent des structures salariales durables qui réduisent les coûts pour les familles et élargissent l'offre de tuteurs. Les remboursements provenant des allocations fédérales existantes permettent aux districts scolaires de développer les programmes sans nouvelles approbations budgétaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -2.4% | Mondial, accentué dans l'UE et aux États-Unis | Moyen terme (2-4 ans) |

| Les ressources d'apprentissage gratuites cannibalisent les sessions payantes | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Le retrait du capital-risque dans l'edtech ralentit les déploiements de plateformes | -1.9% | Mondial, concentré dans les marchés dépendants du capital-risque | Court terme (≤ 2 ans) |

| L'épuisement des tuteurs en période de pointe entraîne une dégradation de la qualité | -1.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Plus de 1 600 violations de données éducatives ont été enregistrées depuis 2016, incitant les universités et les districts scolaires à appliquer des critères de vérification des fournisseurs plus stricts. Les nouveaux audits de sécurité augmentent les coûts de conformité et allongent les cycles de vente, des avantages qui favorisent les acteurs établis disposant de capitaux et ralentissent le rythme de l'innovation des start-ups.

Les ressources d'apprentissage gratuites cannibalisent les sessions payantes

Khan Academy propose des mathématiques complètes et des exercices SAT gratuitement, et son assistant d'IA Khanmigo personnalise désormais les conseils qui nécessitaient autrefois un tuteur humain. Bien que les services premium continuent de sécuriser des inscriptions dans les matières de certification et spécialisées, le contenu gratuit modère le revenu moyen par utilisateur dans les segments banalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de tutorat : l'accès immédiat propulse le leadership du tutorat à la demande

Les sessions à la demande ont capté 73,88 % des revenus en 2025, reflétant la préférence des apprenants pour une résolution rapide des problèmes et une planification flexible. Cette domination génère des économies d'échelle qui soutiennent le marché du tutorat en ligne. L'étendue du segment couvre l'aide aux devoirs, les vérifications de préparation aux examens et les révisions de concepts de dernière minute, qui commandent généralement des prix horaires plus bas mais génèrent un volume élevé.

Le tutorat structuré, croissant à un CAGR de 17,55 %, attire les institutions qui exigent un alignement sur les programmes et un suivi des résultats. Ce groupe achète souvent des licences annuelles, créant des revenus récurrents prévisibles qui stabilisent le marché du tutorat en ligne. Les plateformes fusionnent de plus en plus la disponibilité en temps réel avec des plans de cours séquencés, signalant un avenir hybride.

Par durée de cours : les modules courts dépassent les programmes de durée semestrielle

Les modules à court terme ont sécurisé 57,72 % de la taille du marché du tutorat en ligne en 2025 et progresseront à un CAGR de 16,84 % jusqu'en 2031. Les leçons courtes s'alignent sur les capacités d'attention des adultes et les besoins professionnels immédiats, permettant aux plateformes de proposer des offres groupées de modules multiples. Les indicateurs de rétention montrent un meilleur rappel lorsque les concepts sont dispensés en segments de 20 minutes, aidant les fournisseurs à justifier des prix premium.

Les cours de longue durée restent pertinents dans les partenariats universitaires avec crédits et les parcours de maîtrise des langues. Ces engagements prolongent la valeur vie client et approfondissent le marché du tutorat en ligne grâce à des contrats plurisemestriels. Les fournisseurs décomposent de plus en plus les longs programmes en micro-leçons discrètes pour combiner les deux modèles.

Par utilisateur final : la base K-12 soutient l'expansion vers la formation professionnelle

Les apprenants K-12 représentaient 54,05 % de la demande du marché en 2025, soutenant les taux d'utilisation des tuteurs lors des pics de l'après-midi. Les contrats au niveau des districts et les subventions FWS ancrent ce segment. Pourtant, les apprenants adultes et professionnels affichent un CAGR de 15,76 %, reflétant les mandats de reconversion liés à la transformation numérique dans tous les secteurs.

L'enseignement supérieur occupe un rôle de transition, mêlant soutien de remédiation pour les étudiants de premier cycle et certificats orientés carrière pour les anciens élèves. Les responsables d'entreprise remboursent souvent le coaching pour les compétences en informatique en nuage, en analyse de données et en cybersécurité, élargissant la taille du marché du tutorat en ligne grâce à des cours à haute valeur ajoutée dépassant 80 USD de l'heure.

Par matière de cours : le cœur STEM rencontre la montée en puissance des certifications

Les matières STEM détenaient 62,14 % de la part des revenus en 2025, cimentant leur place au cœur du marché du tutorat en ligne. Les programmes standardisés permettent aux plateformes de développer efficacement les bibliothèques de contenu, et les résultats sont facilement évalués par l'amélioration des notes et les taux de réussite aux examens.

Le tutorat de certification professionnelle, prévu à un CAGR de 18,12 %, attire désormais les ingénieurs logiciels, les architectes cloud et les chefs de projet qui ont besoin de certifications pour leur promotion. Cette catégorie commande des prix premium et un faible taux de désabonnement, améliorant la rentabilité globale du secteur du tutorat en ligne.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 35,12 % en 2025, soutenue par un accès généralisé au haut débit, des achats au niveau des districts et le modèle FWS qui compense les coûts de tutorat pour les familles. Les subventions de l'USDA pour l'apprentissage à distance orientent 60 millions USD chaque année vers la connectivité rurale, garantissant aux petites communautés l'accès aux plateformes de tutorat en ligne. Les obligations de conformité en matière de protection des données telles que la FERPA et les lois des États augmentent les coûts opérationnels mais servent également de barrières à l'entrée qui protègent les entreprises établies.

L'Asie-Pacifique enregistre la croissance la plus rapide à un CAGR de 17,74 % jusqu'en 2031. Les programmes nationaux en Chine et en Inde qui exigent l'adoption de contenu numérique canalisent les fonds publics vers les fournisseurs nationaux et internationaux. La culture de l'éducation parallèle renforce les dépenses des ménages pour les études complémentaires, et la hausse des revenus de la classe moyenne élargit la base de clientèle. L'expansion rapide de l'internet mobile accélère l'adoption rurale, tandis que la demande des entreprises pour le tutorat de certification s'intensifie parallèlement au recrutement technologique régional.

L'Europe constitue un marché mature mais stable où la réglementation multinationale harmonise les normes de qualité. L'application du RGPD donne la priorité à la souveraineté des données, incitant les plateformes à investir dans des infrastructures hébergées dans l'UE. Les cadres d'éducation numérique de l'OCDE encouragent la reconnaissance transfrontalière des résultats d'apprentissage, facilitant le tutorat linguistique et la portabilité des certificats professionnels. Les poches émergentes au Moyen-Orient et en Afrique bénéficient des investissements gouvernementaux dans les villes intelligentes qui associent l'éducation en ligne aux déploiements de télécommunications, posant les bases d'une future expansion du marché du tutorat en ligne.

Paysage concurrentiel

Le marché du tutorat en ligne est modérément consolidé. Les acteurs établis bien capitalisés déploient des analyses prédictives pour affiner la mise en correspondance tuteurs-étudiants et investissent dans des grands modèles de langage propriétaires qui génèrent du contenu adaptatif. Les partenariats avec les éditeurs de manuels scolaires intègrent des liens de tutorat directement dans les livres numériques, réduisant les coûts d'acquisition.

La conformité réglementaire différencie les concurrents : les plateformes affichant la certification ISO 27001 et l'alignement sur le RGPD concluent les contrats institutionnels plus rapidement, notamment en Europe et en Amérique du Nord. Les assistants d'IA réduisent le temps de préparation des tuteurs de plusieurs heures à quelques minutes, améliorant les marges brutes et permettant des prix plus bas sans éroder la rentabilité.

Des opportunités d'espaces vierges persistent dans la certification professionnelle et les programmes K-12 financés par les gouvernements. Les fournisseurs qui s'intègrent aux API d'aide fédérale aux étudiants ou aux systèmes de paie locaux simplifient la facturation et obtiennent une préférence dans les achats. La diversification géographique atténue les cycles de financement régionaux, et la concession de licences croisées de bibliothèques de contenu accélère l'entrée dans de nouveaux secteurs thématiques, renforçant l'avantage des économies d'échelle.

Leaders du secteur du tutorat en ligne

TAL Education Group

Chegg Inc.

BYJU'S (Think & Learn Pvt Ltd.)

Varsity Tutors LLC (Nerdy Inc.)

Pearson plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BYJU'S a finalisé la vente de ses filiales américaines Epic et Tynker pour respectivement 95 millions USD et 2,2 millions USD, récupérant une fraction des prix d'achat initiaux dans le cadre d'une procédure de faillite.

- Avril 2025 : Kollegio a levé 2,8 millions USD en financement d'amorçage pour développer des partenariats de planification universitaire basés sur l'IA avec des établissements d'enseignement supérieur.

- Avril 2025 : Panorama Education a acquis Class Companion, ajoutant des capacités de tutorat par IA générative à sa plateforme Panorama Solara.

- Mars 2025 : Edge Tutor a obtenu 1 million USD en financement pré-Série A pour renforcer ses services en marque blanche dans les Amériques et la zone EMEA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du tutorat en ligne comme une instruction académique ou axée sur les compétences, payante, en direct ou asynchrone, dispensée via des plateformes connectées à Internet aux apprenants K-12, aux étudiants de l'enseignement supérieur et aux adultes cherchant à se perfectionner dans le monde entier. L'évaluation couvre les frais d'abonnement aux plateformes, les forfaits de sessions et les contrats de tutorat externalisés par les institutions, exprimés en dollars américains constants de 2024.

Exclusion du périmètre : le coaching privé en présentiel et les MOOC purement auto-rythmés sans interaction avec un tuteur sont hors du champ d'application.

Aperçu de la segmentation

- Par type de tutorat

- Structuré

- À la demande

- Par durée de cours

- Cours à court terme

- Cours à long terme / de durée semestrielle

- Par utilisateur final

- K-12

- Enseignement supérieur

- Apprenants professionnels et adultes

- Par matière de cours

- STEM

- Apprentissage des langues

- Préparation aux examens

- Arts et loisirs

- Certification professionnelle

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des coordinateurs technologiques de districts, des responsables produit de grandes plateformes de tutorat, des investisseurs en capital-investissement et des tuteurs de terrain en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Les discussions ont validé les fourchettes de prix, les taux de conversion des utilisateurs actifs et les nombres typiques de sessions hebdomadaires, que nous avons ensuite réconciliés avec les résultats documentaires.

Recherche documentaire

Nous avons d'abord cartographié le bassin de demande en extrayant les indicateurs d'inscription et d'adoption numérique de sources publiques de premier rang telles que l'Institut de statistique de l'UNESCO, Regards sur l'éducation de l'OCDE, le Centre national des statistiques de l'éducation des États-Unis, le portail AISHE de l'Inde et Eurostat. Les notes de politique d'organismes tels que l'UNICEF et la Commission sur le haut débit ont clarifié les initiatives gouvernementales d'apprentissage numérique. Les dépôts financiers et les présentations aux investisseurs, examinés sur D&B Hoovers et Dow Jones Factiva, ont fourni des indices de revenus pour les fournisseurs d'edtech cotés, tandis que les communiqués de presse et les registres de brevets ont signalé l'émergence d'outils de tutorat par IA. Ces données publiques ont constitué l'ensemble de données fondamental ; de nombreux autres documents crédibles ont également été consultés pour les vérifications croisées et le comblement des lacunes.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant sous-tend les chiffres. Nous avons commencé par les inscriptions d'étudiants et les comptages de ménages disposant du haut débit, appliqué des taux de pénétration du tutorat en ligne spécifiques à chaque région, et multiplié par les dépenses moyennes vérifiées par apprenant. Les agrégations des fournisseurs et les vérifications par échantillonnage du prix de vente moyen multiplié par le volume ont affiné les totaux. Des variables clés telles que la pénétration des smartphones chez les 13-18 ans, les tendances des dépenses discrétionnaires parentales, les flux de financement par capital-risque dans l'edtech et les taux de participation aux examens standardisés alimentent une régression multivariée qui projette la croissance jusqu'en 2030. Lorsque les divulgations des plateformes étaient partielles, une imputation pondérée a comblé les lacunes avant la triangulation finale.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des tableaux de bord de variance qui signalent les valeurs aberrantes par rapport aux ratios historiques et aux références sectorielles. Les réviseurs seniors n'approuvent qu'après résolution des anomalies. Les rapports sont actualisés annuellement, et tout événement significatif, tel qu'un grand tour de financement, un changement réglementaire majeur ou un choc macroéconomique, déclenche une mise à jour intermédiaire.

Pourquoi notre référence du tutorat en ligne résiste à l'examen

Les estimations publiées diffèrent souvent parce que les entreprises découpent le marché de manière unique, choisissent des points de prix variables ou actualisent les données à des cadences inégales.

Les principaux facteurs d'écart comprennent la question de savoir si les revenus des franchises hors ligne s'infiltrent dans les totaux, la manière dont le trafic des essais gratuits est monétisé de manière agressive, et les fenêtres de conversion de devises appliquées. Selon Mordor Intelligence, maintenir le prisme strictement sur les sessions de tutorat numérique payantes et utiliser des moyennes glissantes sur quatre trimestres pour le prix et le volume donne une vision équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,91 milliards USD (2025) | ||

| 12,06 milliards USD (2025) | Cabinet de conseil mondial A | Mélange de cours en centre avec des services numériques |

| 12,80 milliards USD (2025) | Revue professionnelle B | S'appuie sur les réservations déclarées par les fournisseurs avec un audit limité |

| 30,24 milliards USD (2025) | Observatoire de marché C | Comptabilise la formation en entreprise SaaS et utilise uniquement le taux de change de fin d'année |

La comparaison montre qu'une fois l'inflation du périmètre et les données de revenus non vérifiées éliminées, l'ensemble de variables discipliné de Mordor et le cycle d'actualisation annuel fournissent aux décideurs une référence fiable et transparente qu'ils peuvent reproduire avec des données publiquement traçables.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du tutorat en ligne ?

La taille du marché du tutorat en ligne devrait atteindre 12,61 milliards USD en 2026 et croître à un CAGR de 15,58 % pour atteindre 26,03 milliards USD d'ici 2031.

Quelle est la valeur actuelle du marché du tutorat en ligne ?

Le marché du tutorat en ligne est évalué à 12,61 milliards USD en 2026 et devrait atteindre 26,03 milliards USD d'ici 2031.

Quel modèle de prestation détient la plus grande part ?

Le tutorat à la demande est en tête avec une part de revenus de 73,88 % en 2025.

Quel segment connaît la croissance la plus rapide ?

Le tutorat de certification professionnelle affiche la croissance la plus élevée à un CAGR de 18,12 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle le principal moteur de croissance ?

Les mandats gouvernementaux en matière d'éducation numérique et une culture de compétition académique propulsent l'Asie-Pacifique à un CAGR de 17,74 %, dépassant toutes les autres régions.

Comment les assistants d'IA bénéficient-ils aux plateformes de tutorat ?

Les assistants d'IA réduisent le temps de préparation des tuteurs de plusieurs heures à quelques minutes, améliorant les économies unitaires des plateformes et permettant des prix plus bas sans sacrifier la qualité.

Dernière mise à jour de la page le: