Taille et part du marché de l'apprentissage par le jeu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.90 Milliards de dollars |

| Taille du Marché (2031) | 80.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.11% CAGR |

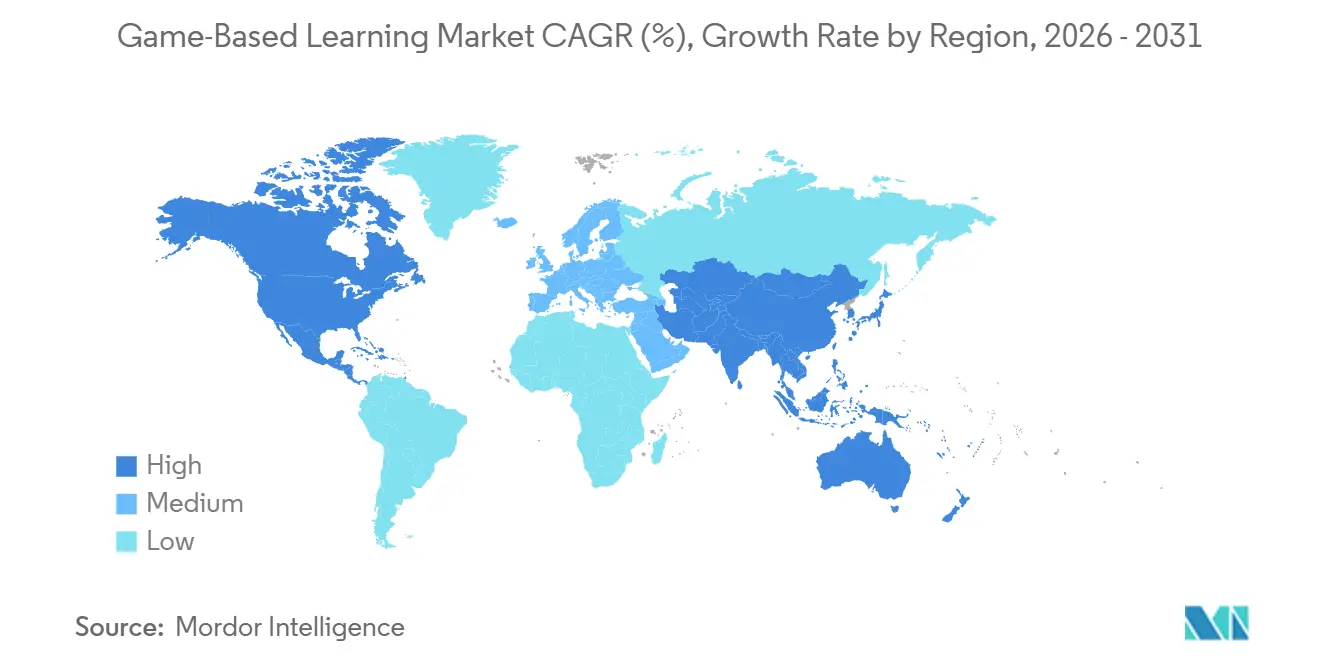

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

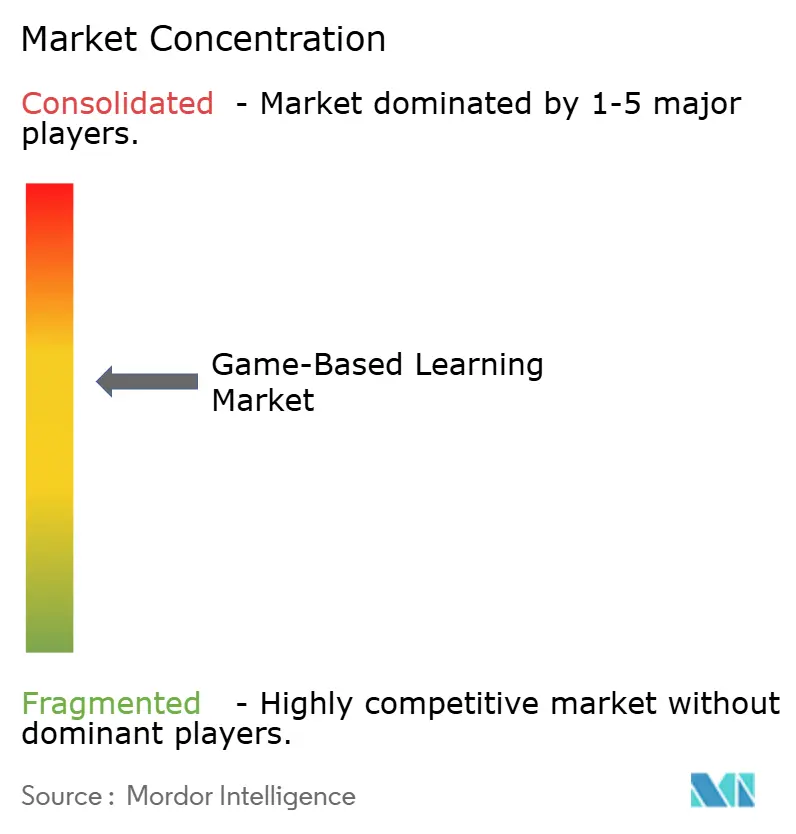

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'apprentissage par le jeu par Mordor Intelligence

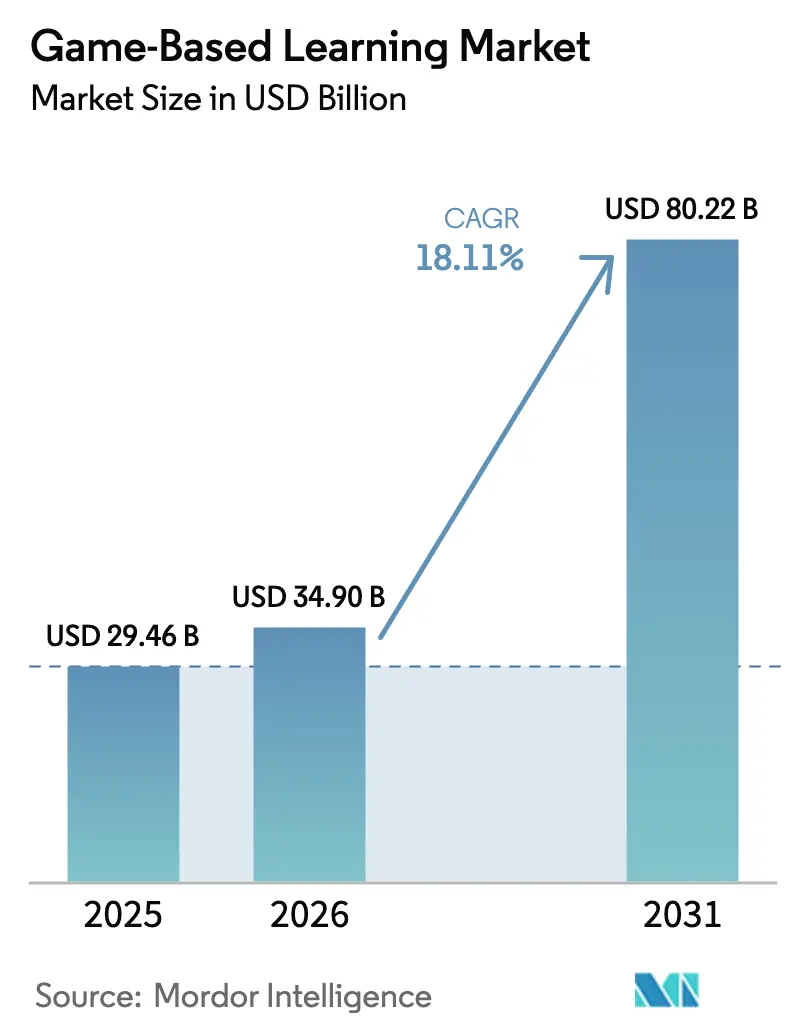

La taille du marché de l'apprentissage par le jeu devrait passer de 29,46 milliards USD en 2025 à 34,90 milliards USD en 2026 et atteindre 80,22 milliards USD d'ici 2031, avec un TCAC de 18,11 % sur la période 2026-2031. L'adoption rapide des outils de création basés sur l'IA générative, la diffusion en continu en périphérie via la 5G et les boucles de rétroaction neuro-adaptatives ont raccourci les cycles de production, permettant aux éditeurs d'actualiser les contenus en quelques jours plutôt qu'en quelques mois. Les entreprises considèrent désormais les modules interactifs comme des actifs de gestion des risques permettant de réduire les taux de récidive des infractions, tandis que les établissements scolaires les voient comme des substituts évolutifs aux laboratoires nécessitant un matériel intensif. La baisse du prix des casques de RA et de RV en dessous de 500 USD élargit l'accès, et les modèles cloud des fournisseurs hyperscale ont supprimé la plupart des obstacles infrastructurels. L'intensité concurrentielle se déplace donc de la propriété du contenu vers l'agilité des plateformes, les avantages d'échelle revenant aux éditeurs qui automatisent les flux de travail de localisation et de conformité.

Principaux enseignements du rapport

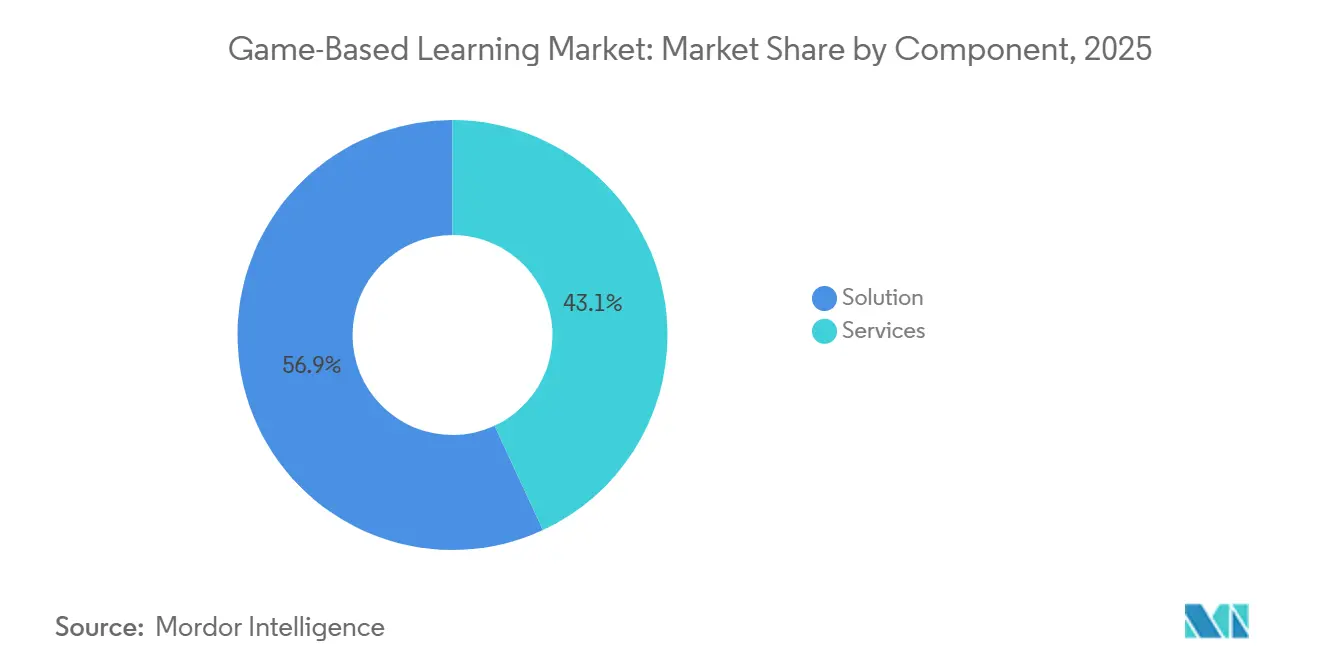

- Par composant, les solutions ont représenté 56,91 % de la part des revenus en 2025, tandis que les services devraient se développer à un TCAC de 19,40 % jusqu'en 2031.

- Par type de plateforme, la diffusion en ligne a représenté 64,32 % de la part du marché de l'apprentissage par le jeu en 2025 et progresse à un TCAC de 18,65 %.

- Par mode de déploiement, les installations sur site ont représenté 58,37 % du marché de l'apprentissage par le jeu en 2025, tandis que les déploiements cloud devraient croître à 19,99 % jusqu'en 2031.

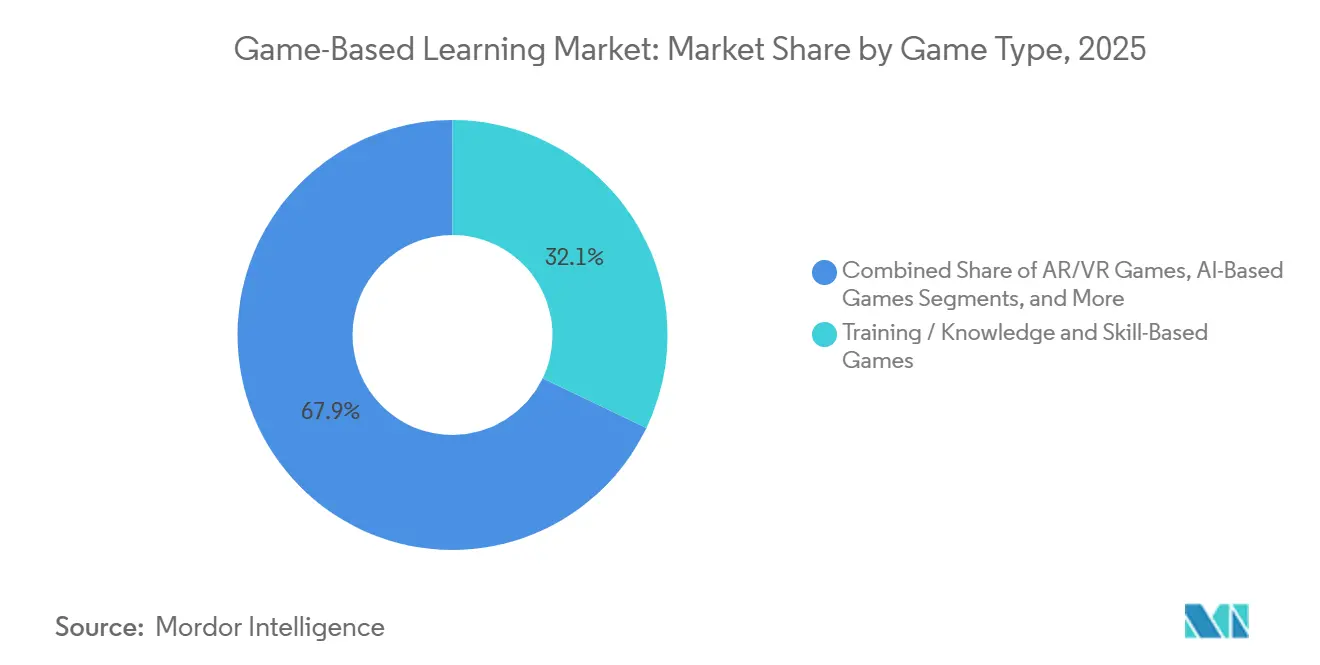

- Par type de jeu, les formats basés sur les connaissances et les compétences ont détenu une part de 32,11 % en 2025 ; les titres de RA et de RV constituent la catégorie à la croissance la plus rapide, avec un TCAC de 21,42 %.

- Par secteur d'utilisation final, les établissements d'enseignement ont conservé une part de 44,93 % en 2025, mais les entreprises ont enregistré le TCAC projeté le plus élevé à 20,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 38,27 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 22,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'apprentissage par le jeu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les outils de création prêts pour l'IA réduisent le temps de création de contenu | +3.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les apprenants des marchés émergents axés sur les smartphones élargissent le marché total adressable | +4.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Les mandats de conformité des entreprises gamifient la micro-formation | +3.5% | Amérique du Nord et UE, portés par les cadres réglementaires | Moyen terme (2-4 ans) |

| La 5G et la diffusion en périphérie éliminent les limites des spécifications des appareils | +2.9% | Mondial, accéléré en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Investissements des fonds d'éducation des grandes entreprises technologiques | +2.1% | Mondial, concentré en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Les jeux neuro-adaptatifs améliorent le retour sur investissement mesurable de l'apprentissage | +1.6% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les outils de création prêts pour l'IA réduisent le temps de création de contenu

Les suites d'IA générative ont réduit les délais de développement des modules de 12 à 16 semaines à moins de 10 jours, permettant aux éditeurs d'actualiser les programmes lorsque des réglementations ou des lacunes en matière de compétences apparaissent.[1]Microsoft Corporation, "Microsoft étend ses outils d'éducation propulsés par Copilot," microsoft.com Les économies budgétaires de 50 à 60 % sont réinvesties dans l'acquisition d'utilisateurs et les améliorations analytiques. La démocratisation de la création élargit la base de fournisseurs, mais les flux de travail d'assurance qualité restent sous-développés, obligeant les institutions à ajouter des couches de révision manuelle. Au cours des deux prochaines années, les plateformes combinant la rédaction par grands modèles de langage et la vérification humaine sont bien positionnées pour remporter des contrats accélérés dans les domaines de la conformité en matière de santé et de services financiers.

Les apprenants des marchés émergents axés sur les smartphones élargissent le marché total adressable

L'Inde a dépassé 750 millions de smartphones actifs en 2025, avec des coûts de données inférieurs à 0,10 USD par gigaoctet, créant la plus grande cohorte d'apprenants natifs du mobile au monde. Des dynamiques similaires en Indonésie et au Nigeria orientent la conception des produits vers des interfaces pilotées par le pouce, des boucles de jeu de 3 à 5 minutes et la mise en cache en mode hors ligne. Les fournisseurs qui optimisent la diffusion d'actifs à faible bande passante et la facturation par opérateur ouvrent des marchés qui ont entièrement sauté l'ère du PC. Ce moteur devrait maintenir le marché de l'apprentissage par le jeu sur une courbe d'adoption soutenue en Asie-Pacifique, au Moyen-Orient et en Afrique jusqu'en 2029.

Les mandats de conformité des entreprises gamifient la micro-formation

Alors que les réglementations sur la confidentialité des données et la conduite en milieu de travail deviennent de plus en plus strictes, le contrôle budgétaire s'est déplacé des unités de Formation et Développement vers les responsables de la conformité. Ces responsables privilégient désormais les modules de formation basés sur des scénarios qui documentent méticuleusement les arbres de décision, garantissant des pistes d'audit complètes.[2]Autorité de régulation des télécommunications de l'Inde, "Statistiques des télécommunications indiennes 2025," trai.gov.in Source : Commission fédérale du commerce, "Règlement sur la confidentialité d'Amazon Alexa," ftc.gov Les organisations qui ont adopté cette approche tôt signalent des améliorations significatives : les taux d'achèvement augmentent de 40 à 50 % et les scores d'évaluation progressent de 30 % par rapport aux méthodes de formation traditionnelles basées sur des diaporamas. Ces résultats valident fortement les affirmations relatives au retour sur investissement associées à la formation basée sur des scénarios. En outre, les fournisseurs proposant des fonctionnalités avancées, telles que des tableaux de bord en temps réel et une intégration transparente des systèmes ERP, obtiennent des contrats pluriannuels basés sur les résultats. Cette préférence croissante pour les solutions de niveau entreprise crée des barrières à l'entrée plus élevées pour les applications grand public qui manquent de capacités d'intégration robustes en entreprise.

La 5G et la diffusion en périphérie éliminent les limites des spécifications des appareils

Les nouveaux réseaux 5G, atteignant des réductions de latence inférieures à 20 millisecondes, permettent aux simulations de RA et de RV rendues dans le cloud de se diffuser en continu de manière transparente vers des appareils de milieu de gamme, améliorant considérablement l'accessibilité et l'expérience utilisateur. Les facultés de médecine en Arabie saoudite et aux Émirats arabes unis ont signalé une réduction de 40 à 50 % du coût total de possession en substituant les laboratoires de RV traditionnels sur site par des versions diffusées en pixels, qui offrent également une plus grande évolutivité et flexibilité. Avec la densification de la couverture réseau, les goulots d'étranglement des performances passent des GPU des appareils aux partenariats avec les opérateurs de télécommunications, incitant les éditeurs de contenu à se tourner vers des accords groupés avec les opérateurs pour garantir des performances optimisées et une diffusion transparente des services.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La fragmentation des normes pédagogiques freine les ventes transfrontalières | -2.3% | Mondial, aigu en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Résistance parentale à la confidentialité des données | -1.8% | Amérique du Nord et UE, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de concepteurs de jeux pédagogiques | -1.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les politiques volatiles des boutiques d'applications réduisent la visibilité | -1.2% | Mondial, impact concentré sur les éditeurs axés sur le mobile | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des normes pédagogiques freine les ventes transfrontalières

En raison de l'adoption incohérente des normes LTI et xAPI, les éditeurs sont contraints de maintenir des pipelines de contenu distincts en Amérique du Nord, en Europe et en Asie-Pacifique. Cette fragmentation crée des inefficacités opérationnelles, car les éditeurs doivent allouer des ressources supplémentaires pour gérer et maintenir ces pipelines séparés. Des cadres d'évaluation variés, tels que Common Core, le Programme national et le CBSE, compliquent davantage le paysage en nécessitant des banques d'items sur mesure. Ces exigences spécifiques gonflent considérablement les budgets de localisation et retardent les calendriers de déploiement, rendant difficile pour les éditeurs d'atteindre des opérations rationalisées. Souvent, les studios plus petits reviennent à des stratégies axées sur une seule région, car ils manquent des ressources nécessaires pour naviguer dans les complexités de la conformité sur plusieurs marchés. Ce faisant, ils cèdent par inadvertance des parts de marché aux multinationales mieux équipées pour absorber les coûts de conformité et maintenir un avantage concurrentiel. Sans consensus entre les organismes de normalisation sur des schémas unifiés, le marché de l'apprentissage par le jeu est susceptible de se débattre avec des cycles de vente prolongés et des inefficacités opérationnelles au-delà de ses territoires d'origine, freinant son potentiel de croissance global.

Résistance parentale à la confidentialité des données

En raison des restrictions du COPPA et du RGPD sur la collecte de données télémétriques comportementales, les plateformes sont désormais contraintes de peser les avantages d'une personnalisation riche par rapport à la nécessité de flux de consentement simplifiés. Ces réglementations limitent considérablement la capacité des plateformes à collecter et à utiliser les données des utilisateurs, ce qui est essentiel au fonctionnement des algorithmes adaptatifs. Le règlement de 5,8 millions USD avec Discord a encore accru la prudence des districts scolaires, conduisant beaucoup d'entre eux à mettre sur liste noire les applications qui n'intègrent pas le chiffrement de bout en bout. Cette tendance reflète un accent croissant sur la confidentialité et la sécurité des données dans le secteur de l'éducation. Bien que les fournisseurs élaborent désormais des architectures avec des fonctionnalités de confidentialité intégrées pour répondre à ces préoccupations, le processus coûteux et complexe de mise à niveau des anciennes bases de code entraîne des retards significatifs dans les sorties de fonctionnalités. Par conséquent, les taux d'adoption dans le segment K-12 devraient rester modérés au cours des deux prochaines années, les parties prenantes privilégiant la conformité et la sécurité par rapport aux avancées technologiques rapides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que les studios externalisent la conception

En 2025, les services représentaient 43,09 % du chiffre d'affaires total et sont en bonne voie pour croître à un TCAC robuste de 19,40 % à mesure que les entreprises externalisent de plus en plus la cartographie des programmes et l'analyse. Le marché des services d'apprentissage par le jeu se développe de manière significative. Cette croissance est portée par la marchandisation des logiciels, qui comprime les marges de licence, tandis que la rareté des concepteurs qualifiés continue de soutenir des prix de services élevés. Un nombre croissant d'entreprises du Fortune 500 se tournent vers des contrats basés sur les résultats. Cette décision stratégique transfère non seulement les risques de performance aux fournisseurs, mais lie également les paiements directement aux taux d'achèvement des projets, garantissant la responsabilité et des résultats mesurables.

L'externalisation joue également un rôle essentiel dans l'accélération des efforts de localisation. Les studios spécialisés sont très compétents pour traduire des modules en anglais en 10 langues en quelques semaines seulement, tout en veillant à ce que le contenu résonne culturellement avec des publics diversifiés. Ces studios vont encore plus loin en s'intégrant aux API des LMS pour fournir des tableaux de bord en temps réel au sein des suites ERP. Cette capacité d'ingénierie représente un défi important pour de nombreuses équipes de Formation et Développement internes, qui manquent souvent des ressources et de l'expertise nécessaires. Par conséquent, le marché de l'apprentissage par le jeu favorise de plus en plus les modèles hybrides. Dans ces modèles, les abonnements logiciels sont fréquemment associés à des heures de service, marquant un éloignement des licences autonomes traditionnelles. Cette approche améliore non seulement la valeur pour les acheteurs, mais s'aligne également sur les besoins évolutifs des entreprises à la recherche de solutions complètes.

Par type de plateforme : la domination en ligne reflète le passage au mobile en priorité

En 2025, les plateformes en ligne ont commandé une part de marché significative de 64,32 % et devraient croître à un TCAC impressionnant de 18,65 %. Cette croissance robuste est largement attribuée à l'adoption de moteurs de navigation à faible friction qui contournent efficacement les boutiques d'applications traditionnelles, permettant des expériences utilisateur transparentes. Cette tendance s'aligne étroitement avec les comportements centrés sur les smartphones observés chez les utilisateurs des économies émergentes, où les appareils mobiles dominent l'utilisation d'Internet. Bien que les modèles hybrides en ligne-hors ligne continuent de jouer un rôle vital dans les régions à couverture 4G incohérente, leur contribution globale aux revenus montre des signes de stabilisation, indiquant un changement dans la dynamique du marché.

Les packages hors ligne, bien que toujours pertinents dans les secteurs de la défense et des entreprises à haute sécurité, font face à des défis en raison de leur dépendance à la distribution manuelle des correctifs, ce qui retarde les mises à niveau et réduit l'efficacité opérationnelle. En revanche, les fournisseurs en ligne exploitent des technologies avancées telles que l'analyse cloud en temps réel, la commutation automatique de version et les tests A/B pour maintenir un avantage concurrentiel. Ces capacités permettent une amélioration continue et une adaptabilité, qui sont essentielles dans l'environnement de marché actuel en rapide évolution. Par conséquent, le marché de l'apprentissage par le jeu connaît une transition progressive mais notable des licences en boîte traditionnelles vers des tableaux de bord SaaS modernes et toujours mis à jour, reflétant la préférence croissante pour des solutions flexibles et évolutives.

Par mode de déploiement : le cloud progresse à mesure que les établissements scolaires abandonnent l'infrastructure

En 2025, les architectures sur site détenaient une part dominante de 58,37 %, principalement en raison des pratiques d'approvisionnement héritées et de la dépendance continue aux systèmes traditionnels. Cependant, les déploiements cloud ont connu une croissance significative, capturant une part notable de 19,99 %, à mesure que les districts adoptaient de plus en plus la mise à l'échelle sans maintenance pour rationaliser les opérations et réduire les coûts généraux. Les modèles de serveurs préconfigurés d'AWS Educate offrent un avantage substantiel, réduisant les coûts totaux de possession jusqu'à 40 %. Cette efficacité des coûts, combinée à la facilité de déploiement, en fait une option attrayante pour les universités de taille moyenne cherchant à optimiser leur infrastructure informatique.

Les déploiements mondiaux font face à des défis considérables en raison des lois régionales sur la souveraineté des données, qui obligent les fournisseurs à distribuer les données des utilisateurs dans divers clusters régionaux pour assurer la conformité. Malgré ces complications, de nombreux acheteurs trouvent les avantages de la mise à jour automatique et des capacités de calcul élastique bien plus convaincants que les difficultés posées par les exigences de conformité. À l'approche des renouvellements d'abonnements, un changement notable est observé : de nombreux clients sur site passent à un modèle de cloud hybride. Cette approche leur permet de protéger leurs investissements antérieurs tout en tirant parti de l'évolutivité et de la flexibilité des solutions cloud. Cette tendance de migration en cours oriente fermement le marché de l'apprentissage par le jeu vers une trajectoire d'innovation axée sur le cloud, garantissant une croissance soutenue et des avancées technologiques au cours de la période de prévision.

Par type de jeu : la RA et la RV progressent à mesure que les coûts du matériel chutent

En 2025, les titres basés sur les connaissances et les compétences détenaient une part de marché de 32,11 %, reflétant leur forte présence sur le marché. Pendant ce temps, les expériences de RA et de RV ont progressé, affichant un TCAC de 21,42 %, largement alimenté par la disponibilité croissante de casques à moins de 500 USD. Ces appareils abordables ont rendu les technologies immersives plus accessibles à un public plus large, stimulant l'adoption dans divers secteurs. Les facultés de médecine qui pilotent ces technologies signalent une augmentation notable de 25 % des scores de raisonnement spatial, renforçant davantage les justifications budgétaires et mettant en évidence le potentiel de la RA et de la RV dans les applications éducatives.

Bien que les problèmes de mal des transports limitent la durée des sessions, une approche de conception de contenu modulaire aide à atténuer la fatigue des utilisateurs en décomposant l'apprentissage en segments gérables. En outre, l'adaptabilité pilotée par l'IA est appelée à améliorer ces expériences immersives en personnalisant le rythme d'apprentissage et en offrant des indices structurés adaptés aux utilisateurs individuels. Avec les opérateurs de télécommunications subventionnant les casques pour promouvoir l'utilisation de la 5G, le marché de l'apprentissage par le jeu, étroitement lié à la RA et à la RV, est prêt pour une croissance significative. Cette synergie entre les technologies avancées et les stratégies de marché devrait stimuler l'innovation et élargir l'adoption de la RA et de la RV dans les années à venir.

Par secteur d'utilisation final : les entreprises accélèrent à mesure que les coûts d'intégration augmentent

En 2025, l'éducation représentait une part significative de 44,93 % des revenus, soulignant sa position dominante sur le marché. Cependant, l'adoption par les entreprises connaît une croissance rapide, avec un taux de croissance annuel composé (TCAC) de 20,32 %. Les entreprises associent de plus en plus les processus d'intégration gamifiés à des taux d'attrition réduits, démontrant l'efficacité de l'apprentissage par le jeu pour améliorer la rétention des employés. Pendant ce temps, les secteurs du commerce de détail et de la logistique atteignent un délai de productivité jusqu'à 30 % plus rapide, rendant le retour sur investissement très transparent et mesurable pour les directeurs financiers, stimulant ainsi l'adoption dans ces secteurs.

Les agences gouvernementales utilisent des exercices de simulation pour se préparer aux urgences de santé publique, démontrant la polyvalence des applications d'apprentissage par le jeu au-delà de l'éducation traditionnelle et des environnements d'entreprise. Du côté des consommateurs, les achats restent principalement sensibles aux prix et sont largement concentrés en Amérique du Nord et en Europe, reflétant les préférences régionales et les facteurs économiques. De plus, l'intégration avec les suites RH, notamment avec des plateformes comme Workday et SAP SuccessFactors, est devenue une exigence de fonctionnalité standard pour les utilisateurs en entreprise. Cette demande croissante d'intégration transparente oriente le marché de l'apprentissage par le jeu vers l'adoption de mesures de sécurité de niveau entreprise et de normes robustes de gouvernance des données. Ces normes, qui étaient auparavant peu courantes dans les logiciels éducatifs, deviennent désormais essentielles pour répondre aux besoins évolutifs des clients en entreprise.

Analyse géographique

L'Amérique du Nord a contrôlé 38,27 % des revenus en 2025, soutenue par 1,7 milliard USD de flux technologiques du Titre IV et des écosystèmes EdTech denses. Les budgets de perfectionnement des entreprises dépassent désormais les dépenses K-12, déplaçant l'attention des fournisseurs vers les modules de conformité et de leadership. Les acheteurs insistent sur l'intégration LTI avec Canvas et Blackboard, un obstacle pour les studios plus petits, propulsant la consolidation vers des plateformes capables d'authentification unique sécurisée.

L'Asie-Pacifique devrait se développer à un TCAC de 22,86 % jusqu'en 2031, portée par le mandat de pédagogie numérique de 1,2 milliard USD de l'Inde et le pivot de la Chine des centres de tutorat vers les applications à rythme libre. La facturation par opérateur et l'optimisation à faible bande passante sont des facteurs de succès décisifs, les opérateurs de télécommunications associant les abonnements d'apprentissage aux forfaits de données. La diversité linguistique fragmente les bibliothèques de contenu, favorisant les studios qui automatisent la localisation avec des voix off et des textes à l'écran générés par l'IA.

L'Europe détient un peu moins d'un cinquième des revenus de 2025. La conformité au RGPD, des cycles d'approvisionnement de 12 à 18 mois et les exigences de cloud souverain ralentissent l'adoption. Cependant, le Plan d'action pour l'éducation numérique débloque 200 millions EUR (214 millions USD) pour des projets pilotes, incitant les ministères à adopter des solutions natives du cloud. Les programmes du Moyen-Orient dans le cadre de la Vision 2030 de l'Arabie saoudite investissent massivement dans des laboratoires immersifs, mais la formation des enseignants est en retard sur le déploiement des équipements. L'Amérique du Sud et l'Afrique restent principalement axées sur les consommateurs, dépendantes des parrainages d'ONG et des tarifs freemium. Dans l'ensemble, la divergence régionale maintient le marché de l'apprentissage par le jeu fragmenté, exigeant des stratégies de mise sur le marché localisées.

Paysage concurrentiel

Les 10 premiers fournisseurs ont revendiqué environ 40 à 45 % de part combinée en 2025, plaçant le marché dans une tranche de concentration modérée. Les segments grand public présentent une dynamique de type « le gagnant rafle la mise », illustrée par les 113,1 millions d'utilisateurs mensuels de Duolingo et les 520 millions de participants cumulés de Kahoot. Néanmoins, les acheteurs en entreprise privilégient l'interopérabilité à la marque, permettant aux studios de niche d'obtenir des contrats importants en intégrant des mécaniques de jeu dans les tableaux de bord LMS existants.

Trois modèles commerciaux dominent : les moteurs horizontaux tels que Roblox et Unity vendent des boîtes à outils de création et de distribution, les spécialistes verticaux comme Age of Learning possèdent du contenu spécifique à l'âge, et les fournisseurs cloud tels qu'AWS monétisent l'analyse basée sur l'utilisation.[3]AWS, "Modèles de serveurs de jeux AWS Educate," aws.amazon.com Les dépôts de brevets révèlent une course aux armements dans les boucles neuro-adaptatives qui reposent sur des entrées biométriques, mais les réglementations sur la confidentialité pourraient atténuer les avantages des données, réorientant la R&D vers l'inférence sur l'appareil.

Des opportunités d'espaces blancs persistent dans la formation linguistique pour les réfugiés, le perfectionnement de l'économie des petits boulots et les secteurs hautement réglementés. Les studios capables d'automatiser la localisation transfrontalière et la conformité sont bien positionnés pour dépasser les concurrents qui dépendent uniquement des pipelines de talents créatifs. À mesure que les coûts d'acquisition augmentent dans les boutiques d'applications, les plateformes dotées de réseaux sociaux intégrés et de vitrines propriétaires acquièrent une distribution défendable, renforçant les effets de réseau qui sous-tendent le marché de l'apprentissage par le jeu.

Leaders du secteur de l'apprentissage par le jeu

Kahoot

Duolingo

Cisco Systems

Microsoft Corporation

Google Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Epic Games a lancé Unreal Engine 5.4 avec la diffusion en pixels pour les smartphones de milieu de gamme, ciblant les simulations médicales et aéronautiques.

- Octobre 2025 : Roblox a élargi ses partenaires d'éducation en entreprise à Walmart et Chipotle, augmentant les réservations en entreprise de 45 % d'une année sur l'autre.

- Août 2025 : Meta a réduit le prix du Quest 3 à 499 USD et s'est associé à 200 universités pour des laboratoires d'anatomie en RV.

- Juin 2025 : Microsoft a promis 4 milliards USD pour élargir Elevate K-12, en ajoutant des créateurs de leçons propulsés par Copilot dans Teams.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude considère le marché mondial de l'apprentissage par le jeu comme l'ensemble des revenus générés par les jeux numériques et les simulations interactives dont l'objectif principal est le transfert de connaissances mesurable ou le développement des compétences dans des contextes académiques, d'entreprise et du secteur public. Les expériences doivent intégrer des objectifs d'apprentissage, des boucles de rétroaction et des mécaniques d'évaluation pour être comptabilisées.

Nous excluons délibérément les titres de divertissement occasionnel, les couches de gamification promotionnelle sans contenu pédagogique et les jeux sur console qui n'ont pas de résultats d'apprentissage formels.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par type de plateforme

- En ligne

- Hors ligne

- Par mode de déploiement

- Cloud

- Sur site

- Par type de jeu

- Jeux de RA / RV

- Jeux basés sur l'IA

- Jeux basés sur la localisation

- Jeux basés sur les connaissances et les compétences

- Jeux d'apprentissage des langues

- Reste des types de jeux

- Par secteur d'utilisation final

- Éducation

- Entreprises

- Gouvernement

- Consommateurs

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des directeurs de programmes, des responsables de la formation en entreprise et des concepteurs pédagogiques indépendants en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont révélé les dépenses annuelles moyennes par apprenant, les modèles de tarification émergents pour la RA/RV et les calendriers de déploiement réalistes, nous permettant de combler les lacunes identifiées lors du travail de bureau et d'aligner les hypothèses avec la réalité des praticiens.

Recherche documentaire

Les analystes de Mordor ont d'abord rassemblé des chiffres de référence à partir de jeux de données ouverts tels que l'Institut de statistique de l'UNESCO, les EdStats de la Banque mondiale et l'Union internationale des télécommunications. Ils ont ensuite superposé des informations provenant d'organismes professionnels tels qu'EDUCAUSE, IMS Global et des associations EdTech régionales. Les dépôts d'entreprises cartographiés dans D&B Hoovers, les articles évalués par des pairs via Google Scholar et les tendances en matière de brevets accessibles via Questel ont clarifié l'intensité concurrentielle et les pipelines de produits. Un contexte supplémentaire est venu des documents budgétaires parlementaires et de la presse technologique réputée. Les sources nommées sont illustratives ; de nombreuses autres ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Le modèle commence par une construction descendante qui réconcilie les inscriptions mondiales K-12, les effectifs étudiants du supérieur et les budgets de Formation et Développement des entreprises avec les taux de pénétration observés pour les jeux d'apprentissage payants. Les agrégations des fournisseurs et les vérifications de raisonnabilité par prix de vente moyen × volume fournissent un test de cohérence ascendant. Les variables clés comprennent la pénétration des smartphones, les références de latence du jeu en cloud, la croissance des expéditions de casques, les dépenses nationales en éducation numérique et les taux de renouvellement des modules de conformité. La régression multivariée, testée sous contrainte par consensus d'experts, étend chaque moteur jusqu'en 2030, tandis que l'analyse de scénarios gère les chocs politiques et les fluctuations monétaires.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux dépenses historiques, aux ratios sectoriels et aux indicateurs macroéconomiques avant qu'un réviseur senior ne les approuve. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires lorsque les politiques de financement, les fusions importantes ou les variations de prix technologiques modifient substantiellement les hypothèses de base.

Pourquoi la base de référence de Mordor sur l'apprentissage par le jeu est-elle fiable

Les estimations publiées diffèrent parce que les entreprises sélectionnent des portées, des variables et des cadences d'actualisation variables.

En excluant les jeux non pédagogiques, en validant les données de deux manières et en révisant le modèle chaque année, Mordor Intelligence ancre un point médian fiable sur lequel les décideurs peuvent compter.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 29,46 milliards USD (2025) | ||

| 6,23 milliards USD (2025) | Consultance mondiale A | Ne comptabilise que les licences logicielles, omet les revenus des services et les dépenses en Asie-Pacifique |

| 19,55 milliards USD (2024) | Journal sectoriel B | S'appuie sur l'extrapolation des tendances historiques sans validation primaire et applique des taux de change obsolètes |

Ces contrastes montrent que la sélection rigoureuse des variables et les boucles de double validation de Mordor fournissent une base de référence équilibrée et transparente qui résiste à l'examen.

Questions clés auxquelles le rapport répond

À quelle vitesse les revenus mondiaux devraient-ils croître entre 2026 et 2031 ?

Le marché de l'apprentissage par le jeu devrait croître à un TCAC de 18,11 %, portant la valeur de 34,90 milliards USD en 2026 à 80,22 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement par composant ?

Les services devraient croître à 19,40 % par an à mesure que les entreprises externalisent l'expertise en conception pédagogique et en analyse.

Pourquoi les formats de RA et de RV attirent-ils de nouveaux investissements ?

Le prix des casques en dessous de 500 USD et la diffusion en pixels via la 5G ont rendu les simulations immersives abordables, entraînant un TCAC de 21,42 % pour les titres de RA et de RV.

Qu'est-ce qui fait de l'Asie-Pacifique l'opportunité régionale la plus attrayante ?

La pénétration des smartphones au-dessus de 750 millions d'utilisateurs et les mandats de financement gouvernemental pour la pédagogie numérique donnent à l'Asie-Pacifique un TCAC projeté de 22,86 % jusqu'en 2031.

Dernière mise à jour de la page le: