Taille et parts du marché du e-learning d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 115.74 Milliards de dollars |

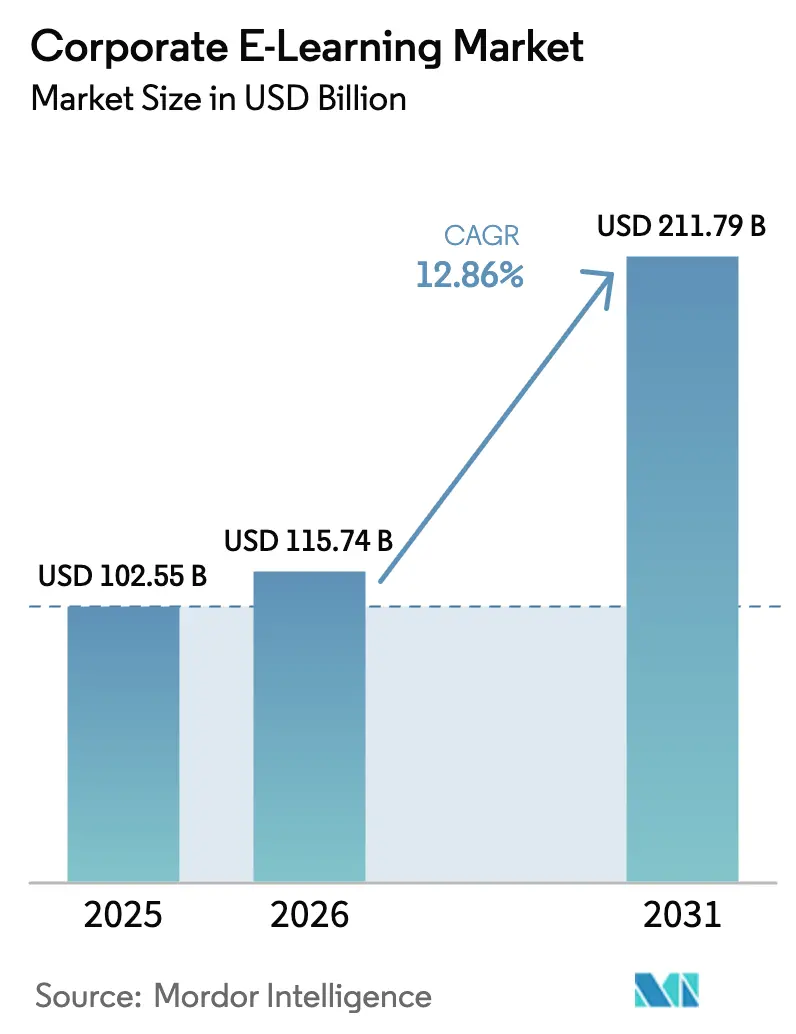

| Taille du Marché (2031) | 211.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e-learning d'entreprise par Mordor Intelligence

La taille du marché du e-learning d'entreprise était évaluée à 102,55 milliards USD en 2025 et devrait progresser de 115,74 milliards USD en 2026 pour atteindre 211,79 milliards USD d'ici 2031, à un TCAC de 12,86 % durant la période de prévision (2026-2031). Ces perspectives solides reflètent la priorité stratégique que les entreprises accordent désormais au développement continu de leurs effectifs à mesure que la transformation numérique s'accélère dans tous les secteurs. Les fournisseurs qui combinent évolutivité cloud, personnalisation fondée sur les données et analyses robustes gagnent en popularité, car les décideurs établissent de plus en plus un lien entre les indicateurs d'apprentissage et la croissance des revenus, la productivité et la réduction des risques. La pression intense pour combler les lacunes en compétences liées à l'IA, la persistance des modes de travail hybrides et les preuves de rendements à deux chiffres sur les investissements en formation maintiennent une demande soutenue dans toutes les régions et tous les secteurs. En conséquence, le marché du e-learning d'entreprise continue d'attirer des innovateurs de plateformes, des spécialistes du contenu et des prestataires de services qui positionnent l'apprentissage comme un élément central de la performance des entreprises plutôt que comme une activité RH périphérique.

Principaux enseignements du rapport

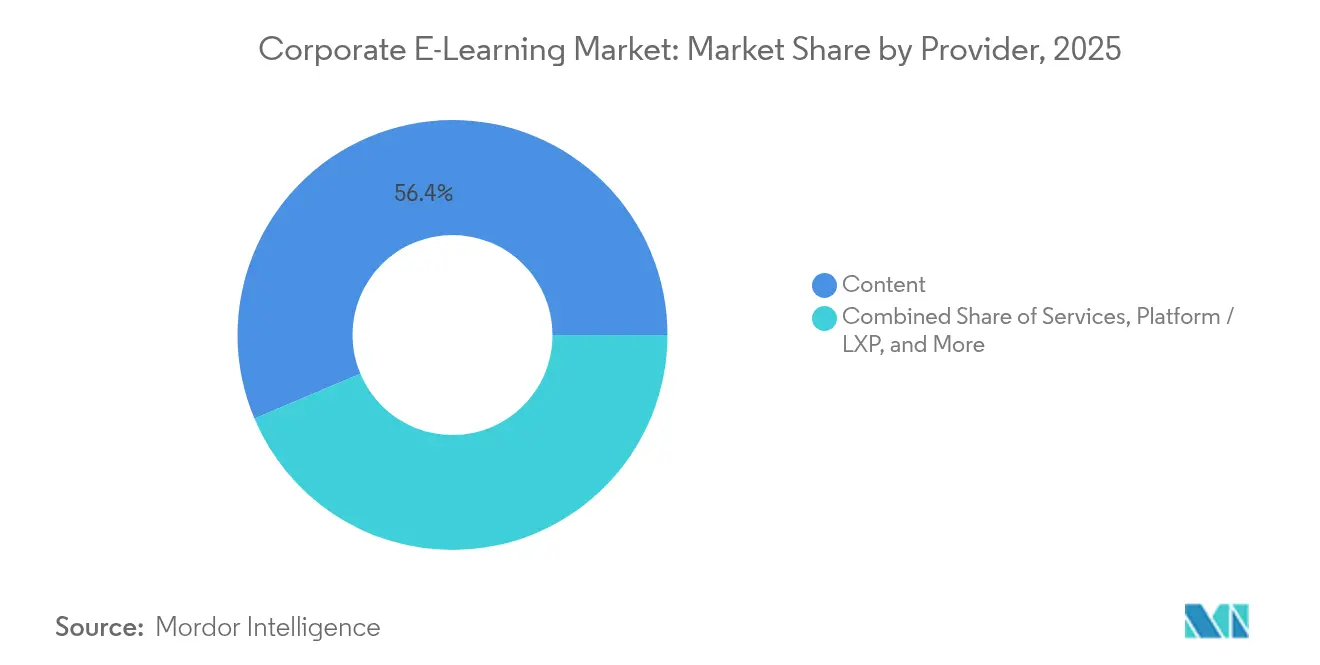

- Par fournisseur, le segment du contenu a dominé avec une part de revenus de 56,35 % en 2025, tandis que le segment des services devrait se développer à un TCAC de 14,78 % jusqu'en 2031.

- Par déploiement, la livraison cloud a conservé 77,45 % des parts du marché du e-learning d'entreprise en 2025 et devrait progresser à un TCAC de 17,42 % jusqu'en 2031.

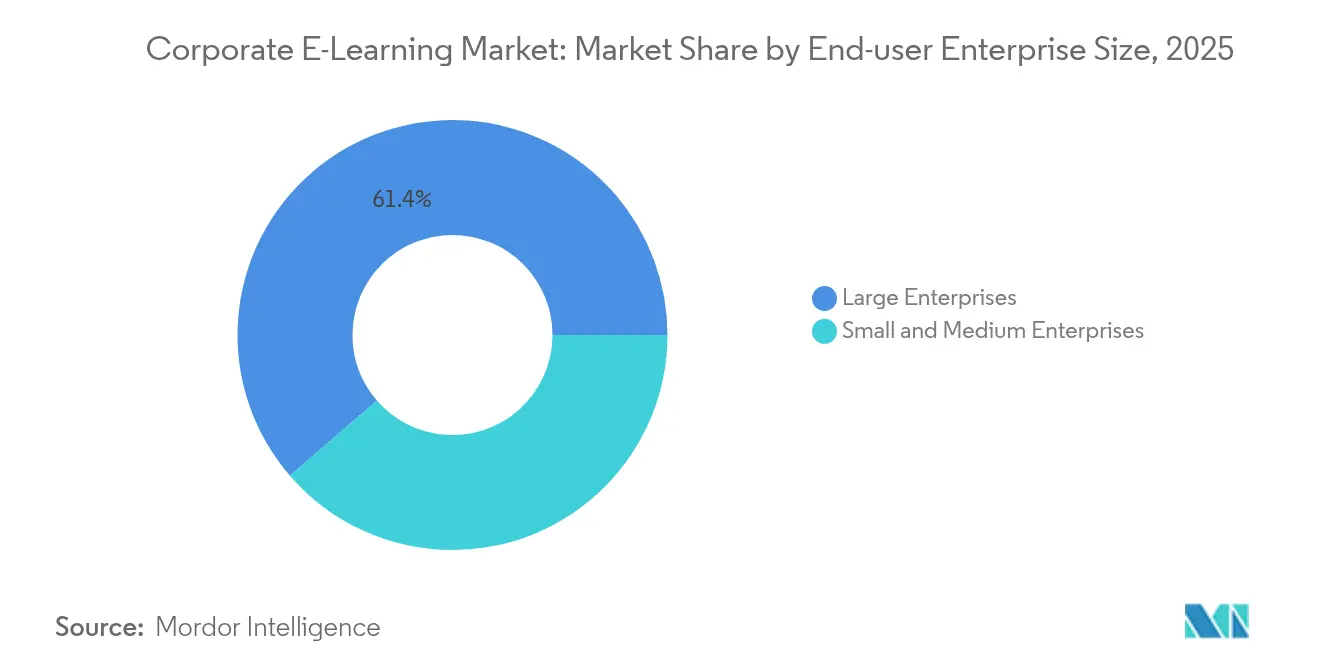

- Par taille d'entreprise utilisatrice finale, les grandes organisations représentaient 61,35 % de la taille du marché du e-learning d'entreprise en 2025, tandis que les PME devraient croître à un TCAC de 16,31 % de 2026 à 2031.

- Par technologie, les plateformes d'apprentissage en ligne ont capté 47,65 % des revenus en 2025 ; l'apprentissage mobile/micro-apprentissage est le segment à la croissance la plus rapide avec un TCAC de 22,7 % jusqu'en 2031.

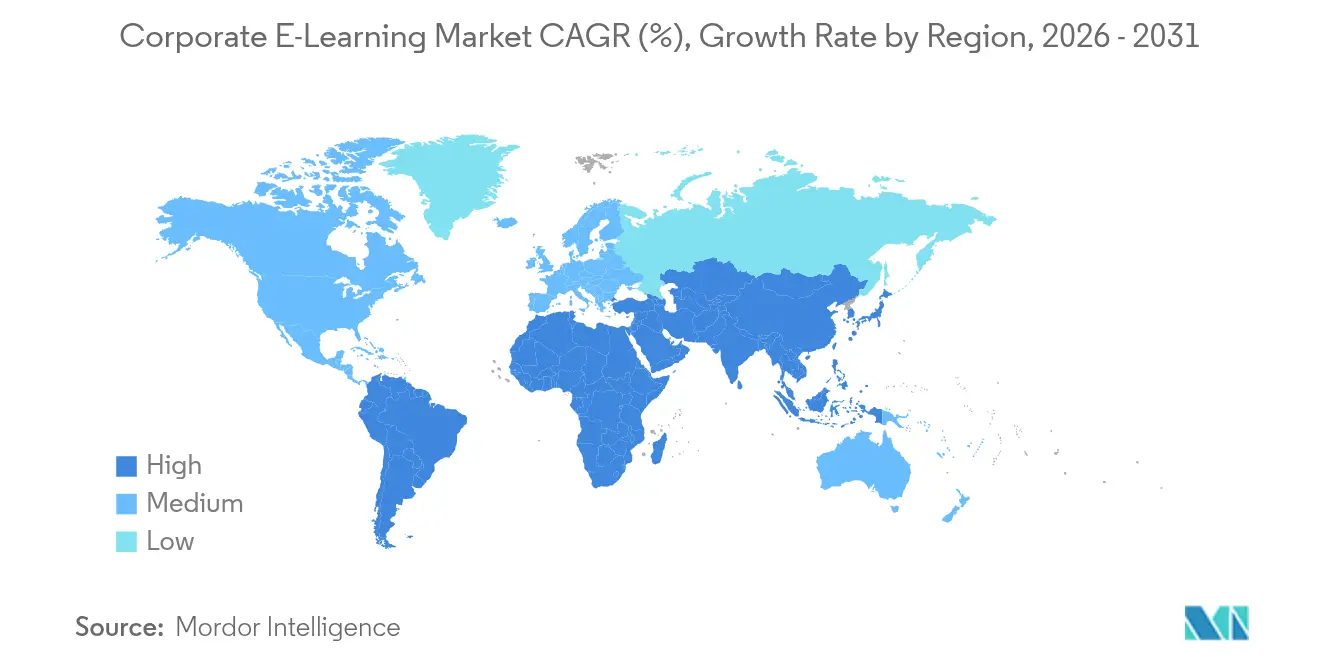

- Par géographie, l'Amérique du Nord détenait 33,55 % des parts de revenus en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 19,12 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du e-learning d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Économies de coûts par rapport à la formation en salle de classe | +7.3% | Mondial ; plus marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Apprentissage unifié pour les effectifs mondiaux | +5.5% | Multinationales mondiales | Moyen terme (2-4 ans) |

| Normalisation du modèle de travail hybride | +4.6% | Mondial ; économies matures | Court terme (≤ 2 ans) |

| Montée en compétences continue pour l'adoption de l'IA | +6.4% | Pôles technologiques mondiaux | Long terme (≥ 4 ans) |

| Personnalisation alimentée par l'IA générative | +5.5% | Amérique du Nord, Europe, Asie-Pacifique avancée | Moyen terme (2-4 ans) |

| Micro-apprentissage mobile pour le personnel sans bureau fixe | +3.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Économies de coûts par rapport à la formation en salle de classe

Les entreprises qui passent de programmes dirigés par des formateurs à une livraison numérique réalisent systématiquement des réductions de 40 à 60 % des coûts de déplacement, de location de salles et de matériaux imprimés, tout en maintenant ou en améliorant les résultats d'apprentissage. La transition de Dow Chemical a généré 34 millions USD d'économies, démontrant les économies d'échelle que la formation numérique permet lorsqu'une main-d'œuvre mondiale est concernée. Outre les réductions directes des dépenses, les entreprises bénéficient d'avantages indirects en termes de productivité : des recherches montrent que chaque dollar investi dans le e-learning peut rapporter 30 USD en amélioration des performances, car les employés appliquent plus rapidement les nouvelles compétences [1]Skillsoft, "Développement de la main-d'œuvre à l'ère de la disruption des compétences," skillsoft.com. Ces arguments économiques convaincants maintiennent l'attention des responsables budgétaires sur la réaffectation des budgets de formation en présentiel vers des écosystèmes numériques. Les secteurs soumis à de lourdes obligations de conformité — services financiers, sciences de la vie et énergie — réalisent des économies particulièrement importantes, car les modules numériques s'adaptent à des milliers d'employés sans augmentation proportionnelle des coûts. Par conséquent, l'efficacité des coûts demeure le moteur à court terme le plus puissant qui sous-tend le marché du e-learning d'entreprise.

Apprentissage unifié pour les effectifs mondiaux

Les multinationales s'appuient sur les plateformes de e-learning pour standardiser les compétences dans toutes les régions tout en préservant les nuances locales. Les suites cloud modernes prennent en charge le changement de langue dynamique, la traduction automatique et l'adaptation culturelle, de sorte que les employés de 50 pays peuvent suivre la même formation dans une seule fenêtre de lancement. Les parcours guidés par l'IA personnalisent davantage la séquence et le rythme, réduisant le délai d'acquisition des compétences pour les lancements de produits et la conformité réglementaire. Ces capacités renforcent l'alignement opérationnel, consolident la culture d'entreprise et raccourcissent les périodes de montée en régime pour les nouvelles installations. Comme les données d'apprentissage alimentent directement les analyses des talents de l'entreprise, les dirigeants peuvent comparer la préparation aux compétences dans toutes les régions en temps réel et intervenir là où des lacunes apparaissent, renforçant ainsi la proposition de valeur des initiatives d'apprentissage mondiales unifiées.

Normalisation du modèle de travail hybride

Les modalités de travail à distance et hybrides sont devenues des caractéristiques structurelles, et non temporaires, de l'espace de travail moderne des entreprises. Les employeurs des États-Unis rapportent que plus de 65 % des postes intègrent désormais un élément de travail à distance, ce qui oblige les équipes Formation et Développement à fournir un accès à tout moment et en tout lieu aux contenus de formation [2]OCDE, "Numérisation des PME pour la compétitivité : enquête OCDE D4PME 2025," oecd.org. Les solutions d'apprentissage s'intègrent de plus en plus avec des plateformes de collaboration telles que Microsoft Teams, en intégrant des micro-leçons dans les canaux de discussion et les flux de calendrier, de sorte que la formation semble être une extension naturelle des flux de travail quotidiens. Les laboratoires de simulation reproduisent des exercices pratiques autrefois limités aux salles de classe physiques, tandis que les sessions virtuelles de permanence donnent aux mentors les outils nécessaires pour encadrer des équipes géographiquement dispersées. Les programmes de compétences relationnelles — communication virtuelle, résolution de conflits à distance et délégation numérique — ont connu une croissance rapide, permettant aux managers de maintenir l'engagement sans supervision en présentiel. Ainsi, le travail hybride continue de créer une boucle auto-renforçante dans laquelle les plateformes d'apprentissage cloud répondent à la fois aux besoins logistiques et pédagogiques, alimentant le marché du e-learning d'entreprise.

Montée en compétences continue pour l'adoption de l'IA

Les dirigeants reconnaissent que la maîtrise de l'IA est désormais un facteur d'avantage concurrentiel : 89 % estiment que les compétences avancées en IA sont essentielles, mais seulement 6 % disposent de programmes de montée en compétences pleinement opérationnels ibm.com. Cet écart maintient une forte demande pour des modules courts sur les cas d'usage de l'IA générative, l'ingénierie des invites et les fondamentaux de l'éthique des données. Comme la demi-vie des compétences techniques s'est réduite à près de deux ans, les plateformes qui transmettent du contenu actualisé aux apprenants avant que leurs compétences ne deviennent obsolètes apportent une valeur mesurable. Les entreprises disposant de vastes programmes de montée en compétences en IA font état d'une augmentation de 28 % des taux d'innovation, les employés contribuant plus fréquemment à l'amélioration des processus [3]Candace Williams, "Quelles sont les prochaines étapes pour l'IA et les compétences numériques dans la main-d'œuvre," BHEF, bhef.com. Ce lien direct entre apprentissage et innovation élève le e-learning au rang d'investissement stratégique au niveau du conseil d'administration, protégeant les organisations contre les perturbations technologiques rapides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé en plateforme et en contenu | -4.6% | Mondial ; marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -3.7% | Mondial ; secteurs réglementés | Moyen terme (2-4 ans) |

| La fatigue numérique réduit le taux d'achèvement des cours | -2.7% | Mondial | Moyen terme (2-4 ans) |

| Manque d'interopérabilité des normes de contenu | -1.8% | Mondial ; infrastructures technologiques hétérogènes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé en plateforme et en contenu

Les modèles d'abonnement et les déploiements modulaires atténuent les obstacles en capital initial, mais les PME peinent encore avec le coût total de possession qui inclut l'intégration, la personnalisation et la gouvernance. Une mauvaise évaluation des besoins en ressources internes peut entraîner des dépassements et éroder la confiance des parties prenantes, ralentissant le déploiement dans les régions sensibles aux budgets.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les systèmes d'apprentissage stockent de riches métadonnées RH, ce qui attire l'attention des autorités de conformité au titre du RGPD et de réglementations similaires. Les fournisseurs mettent désormais en avant la certification SOC 2, les options de résidence des données et le chiffrement de bout en bout, mais les longues évaluations des risques fournisseurs prolongent les cycles d'approvisionnement. Les secteurs fortement réglementés procèdent par conséquent à des mises en œuvre par phases, ce qui tempère la dynamique de croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fournisseur : l'investissement dans le contenu ancre les résultats d'apprentissage

Le contenu représentait 56,35 % des revenus de 2025, soulignant que des contenus attrayants — et non les fonctionnalités de la plateforme — déterminent en définitive l'impact de l'apprentissage. La taille du marché du e-learning d'entreprise attribuée aux bibliothèques de contenu a augmenté régulièrement à mesure que les entreprises ont concédé sous licence des catalogues organisés dans les domaines de la conformité, du leadership et de l'IA. La demande parallèle de services de conseil, de migration et de gestion du changement propulse un TCAC de 14,78 % pour les spécialistes des services jusqu'en 2031.

Les fournisseurs de plateformes brouillent les frontières en intégrant des outils de création, des analyses et une organisation assistée par l'IA dans une seule pile. Adobe a signalé une augmentation de 73 % des inscriptions des équipes terrain après avoir intégré le balisage par IA générative avec l'apprentissage social, illustrant comment la convergence des fournisseurs produit des écosystèmes en boucle fermée qui couvrent l'évaluation des besoins jusqu'à la mesure des résultats.

Par déploiement : la flexibilité du cloud accélère la mise à l'échelle des entreprises

Les solutions cloud ont capté 77,45 % des parts du marché du e-learning d'entreprise en 2025 et maintiennent un rythme de croissance de 17,42 %. La tarification à l'usage, l'absence de matériel informatique et l'évolutivité élastique séduisent aussi bien les fonctions RH que les directions informatiques. Les organisations qui migrent depuis des solutions sur site notent jusqu'à 60 % d'économies, renforçant la suprématie du cloud dans le calcul de la taille du marché du e-learning d'entreprise.

Les entreprises réglementées privilégient encore les modules hybrides ou auto-hébergés pour les contenus sensibles, mais la plupart complètent les instances locales par des portails cloud pour les programmes généraux. Les fournisseurs proposent désormais la synchronisation hors ligne, l'hébergement multirégional et des contrôles d'administration granulaires, éliminant les frictions de connectivité et de gouvernance qui freinaient autrefois l'adoption du cloud.

Par taille d'entreprise utilisatrice finale : les PME réduisent l'écart d'adoption

Les grandes organisations contrôlaient 61,35 % des revenus en 2025, tirant parti de déploiements mondiaux et de budgets de contenu importants. Ces entreprises intègrent l'apprentissage dans des suites de gestion des talents intégrées couvrant le recrutement, l'intelligence des compétences et la planification de la succession, traduisant ainsi directement les indicateurs de formation en analyses de la main-d'œuvre.

Les PME, cependant, accélèrent à un TCAC de 16,31 % grâce à des plateformes légères à tarification par abonnement adaptées à des effectifs limités. L'enquête 2025 de l'OCDE met en évidence un déficit de connaissance : seulement 21 % des PME connaissent les financements publics pour les compétences numériques, ce qui suggère un potentiel latent pour le secteur du e-learning d'entreprise une fois la sensibilisation accrue.

Par technologie : le micro-apprentissage mobile redéfinit l'engagement

Les plateformes en ligne traditionnelles détenaient 47,65 % des revenus, mais le micro-apprentissage mobile enregistre le TCAC le plus rapide à 22,7 %, car les contenus courts répondent aux préférences des employés contraints par le temps. Les plateformes d'expérience d'apprentissage superposent des recommandations pilotées par l'IA sur ces extraits, créant des flux hyper-personnalisés qui renforcent la pertinence et le taux d'achèvement.

Les modules de réalité virtuelle et augmentée ajoutent une dimension immersive pour les tâches à haut risque ou physiquement complexes. L'initiative de réalité étendue de Boeing a permis une amélioration de 90 % de la qualité dès la première tentative, démontrant comment les technologies immersives ancrent des cas d'usage avancés tout en complétant les formats mobiles grand public au sein du marché du e-learning d'entreprise.

Analyse géographique

L'Amérique du Nord a dominé avec 33,55 % des revenus en 2025, grâce à une infrastructure cloud mature, des budgets de formation par habitant élevés et une adoption précoce des plateformes enrichies par l'IA. Quatre-vingt-dix pour cent des employeurs des États-Unis intègrent désormais du contenu numérique dans leur dispositif d'apprentissage, avec un accent croissant sur la maîtrise de l'IA et la montée en compétences en cybersécurité. Les investissements en capital-risque robustes soutiennent les start-ups qui commercialisent les sciences de l'apprentissage émergentes, renforçant le volant d'innovation de la région.

L'Asie-Pacifique affiche le TCAC le plus rapide à 19,12 %, la Chine, l'Inde, le Japon et la Corée du Sud institutionnalisant le développement des compétences numériques. Les cultures internet axées sur le mobile propulsent l'adoption du micro-apprentissage, et les incitations gouvernementales dans le cadre des missions nationales de formation abaissent les barrières à l'approvisionnement pour les entreprises locales. Les moteurs adaptatifs configurés pour la livraison multilingue trouvent un terrain fertile dans les langues diverses de la région Asie-Pacifique, générant des innovations de plateformes exportées ultérieurement vers d'autres régions.

L'Europe maintient une adoption régulière, équilibrant des cadres stricts de protection des données avec une demande croissante de solutions de conformité intégrées. Les modèles mixtes combinant modules en auto-apprentissage et sessions animées correspondent à la culture d'apprentissage de la région, stimulant les investissements des fournisseurs dans une orchestration transparente hors ligne-en ligne. Les académies numériques financées par l'UE stimulent davantage l'utilisation, tandis que le micro-apprentissage s'aligne sur la préférence de la région pour des interventions compactes durant la journée de travail.

Paysage concurrentiel

Le marché du e-learning d'entreprise présente une structure à plusieurs niveaux. Les suites d'entreprise de Cornerstone OnDemand, SAP et Microsoft ancrent les déploiements à grande échelle. Des fournisseurs spécialisés tels que Docebo, D2L et Skillsoft se taillent des niches grâce à des analyses alimentées par l'IA, des contenus organisés ou une spécialisation sectorielle. Pendant ce temps, des perturbateurs tels que les applications de micro-apprentissage axées sur le mobile et les plateformes de génération de contenu par IA remettent en question la vitesse d'innovation des acteurs établis.

Les fusions et acquisitions stratégiques se poursuivent : Cornerstone OnDemand a acquis SumTotal et SkyHive pour intégrer l'intelligence des compétences, tandis qu'Adobe renforce sa proposition tout-en-un en fusionnant la création de contenu, les analyses et la distribution. L'activité des fonds de capital-investissement, illustrée par le rachat de CompTIA par H.I.G. Capital et Thoma Bravo, injecte des capitaux visant une expansion rapide du portefeuille. L'avantage concurrentiel repose donc sur l'étendue de l'écosystème, la profondeur de la personnalisation par l'IA et les liens mesurables entre l'apprentissage et la performance commerciale.

Des opportunités de marché inexploitées persistent dans la formation réglementaire spécifique aux secteurs, la personnalisation multilingue et la livraison mobile à faible bande passante. Les fournisseurs capables de combiner ces compétences avec une sécurité et des analyses robustes consolideront probablement leurs parts de marché à mesure que l'adoption s'accélère dans les segments de marché intermédiaire du marché du e-learning d'entreprise.

Leaders du secteur du e-learning d'entreprise

SAP SE

Cornerstone OnDemand

LinkedIn Learning

Microsoft Corporation

Skillsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Auspicious a acquis DBLX pour combiner la conception d'expériences d'apprentissage avec la technologie de portefeuille, dans le but de proposer des programmes immersifs améliorant l'engagement et la rétention des connaissances.

- Novembre 2024 : H.I.G. Capital et Thoma Bravo ont acquis CompTIA pour accélérer la portée mondiale des certifications de compétences informatiques de l'organisation et développer les outils d'évaluation numérique.

- Mai 2024 : Accenture a finalisé l'acquisition d'Udacity, ajoutant des programmes de compétences techniques à grande échelle pour soutenir les projets de transformation numérique des entreprises.

- Mars 2024 : Cornerstone OnDemand a acquis SkyHive, intégrant l'intelligence du marché du travail en temps réel dans sa suite de gestion des talents pour une cartographie dynamique des lacunes en compétences.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du e-learning d'entreprise comme le contenu numérique payant, les plateformes d'apprentissage cloud ou sur site, et les services de formation externalisés que les entreprises de toute taille achètent pour perfectionner et certifier leurs employés via une livraison web, mobile ou en salle de classe virtuelle. Les revenus comprennent les abonnements, les outils de création, les frais d'animation virtuelle et les modules complémentaires d'analyse, tandis que les frais de scolarité académiques, les MOOC orientés grand public et toutes les ventes de matériel informatique restent hors périmètre.

Exclusion du périmètre : les appareils matériels et les portails d'apprentissage publics gratuits sont exclus.

Aperçu de la segmentation

- Par fournisseur

- Contenu

- Services

- Plateforme / LXP

- Par déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'entreprise utilisatrice finale

- Petites et moyennes entreprises

- Grandes entreprises

- Par technologie

- Apprentissage en ligne

- Système de gestion de l'apprentissage (SGA)

- Apprentissage mobile / micro-apprentissage

- Salle de classe virtuelle et webinaire

- Plateforme d'expérience d'apprentissage pilotée par l'IA (LXP)

- Apprentissage immersif en réalité augmentée / réalité virtuelle

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes interrogent des directeurs de l'apprentissage, des fournisseurs de technologies RH, des organismes de formation régionaux et des dirigeants de marchés intermédiaires en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges valident les fourchettes de prix, les taux de renouvellement et les déclencheurs d'adoption que les documents divulguent rarement.

Recherche documentaire

Nous explorons des sources ouvertes telles que les enquêtes TIC de l'UNESCO, les dépenses de formation des entreprises d'Eurostat, les tableaux de formation des employeurs du Bureau of Labor Statistics des États-Unis, les références de l'ATD et les dépôts de brevets, puis nous comblons les lacunes avec des flux payants, D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les actualités sur les transactions. Les signaux d'expédition de Volza et les alertes de contrats de Tenders Info servent de vérifications indirectes de l'adoption des plateformes. Les sources mentionnées sont données à titre illustratif uniquement ; de nombreuses autres sources ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante qui multiplie la main-d'œuvre employée, les dépenses moyennes de Formation et Développement par travailleur et la part numérique vérifiée, suivie de facteurs de pénétration régionaux des SGA cloud. Des échantillons ascendants, les facturations des fournisseurs et les comptages de licences, soumettent les totaux à des tests de résistance. Les variables clés comprennent la prévalence du travail à distance, la portée des smartphones, les heures de conformité obligatoires et la fréquence de renouvellement des cours. Nous projetons les valeurs de 2025 à 2030 par régression multivariée combinée au lissage ARIMA pour les chocs à court terme.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs des analystes, une supervision séniorale du domaine et des vérifications automatisées des écarts, et les rapports sont actualisés annuellement avec des mises à jour en milieu de cycle chaque fois que des réglementations majeures, des fusions ou des variations de prix font évoluer significativement le marché.

Pourquoi la base de référence du e-learning d'entreprise de Mordor mérite-t-elle confiance ?

Les estimations publiées divergent souvent parce que les entreprises varient les définitions du périmètre, les dates de clôture des devises et la cadence d'actualisation. C'est là que Mordor Intelligence se différencie ; nos inclusions sont divulguées, les moteurs réexaminés annuellement et les hypothèses triangulées grâce à de nouvelles preuves primaires, offrant aux clients un chiffre de référence stable et équilibré.

Les principaux facteurs d'écart comprennent la prise en compte ou non des services de contenu, l'intégration ou non du matériel d'apprentissage intelligent, et l'étendue des secteurs couverts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 102,55 milliards USD (2025) | ||

| 104,32 milliards USD (2024) | Consultance mondiale A | Intègre les revenus du matériel informatique et de l'externalisation des processus Formation et Développement |

| 30,8 milliards USD (2024) | Consultance mondiale B | Limite le périmètre aux plateformes SaaS et aux secteurs sélectifs |

La comparaison montre que l'inclusion équilibrée par Mordor des flux de plateformes, de contenu et de services, associée à son actualisation annuelle transparente, offre la base de référence la plus fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle sera la taille attendue du marché du e-learning d'entreprise d'ici 2031 ?

Le marché devrait atteindre 211,79 milliards USD en 2031, avec un TCAC de 12,86 % durant la période 2026-2031.

Quel modèle de livraison connaît la croissance la plus rapide dans le e-learning d'entreprise ?

Le micro-apprentissage mobile affiche la dynamique la plus forte avec un TCAC de 22,7 %, reflétant la demande des employés pour des leçons courtes et à la demande qui s'intègrent dans les flux de travail quotidiens.

Pourquoi les entreprises privilégient-elles les plateformes d'apprentissage basées sur le cloud ?

Les solutions cloud éliminent les coûts d'infrastructure, s'adaptent à l'échelle mondiale en quelques jours et s'intègrent facilement aux outils de collaboration, ce qui sous-tend leur part de marché de 77,45 % en 2025.

Comment l'IA transforme-t-elle la formation en entreprise ?

L'IA générative permet aux plateformes de cartographier les compétences, de créer des contenus adaptatifs et de personnaliser les parcours d'apprentissage, contribuant à une augmentation de 73 % des inscriptions dans certains déploiements.

Quel est le principal obstacle à l'adoption du e-learning par les PME ?

L'investissement initial dans les plateformes et les contenus sur mesure reste le principal obstacle, bien que la tarification par abonnement abaisse progressivement les seuils d'entrée.

Quelle région contribuera le plus à la croissance future ?

L'Asie-Pacifique devrait afficher l'expansion la plus rapide avec un TCAC de 19,12 %, portée par de grandes populations, des programmes gouvernementaux de compétences numériques et des cultures d'apprentissage axées sur le mobile.

Dernière mise à jour de la page le: