Taille et part de marché de la consultation médicale en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.01 Milliards de dollars |

| Taille du Marché (2031) | 47.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consultation médicale en ligne par Mordor Intelligence

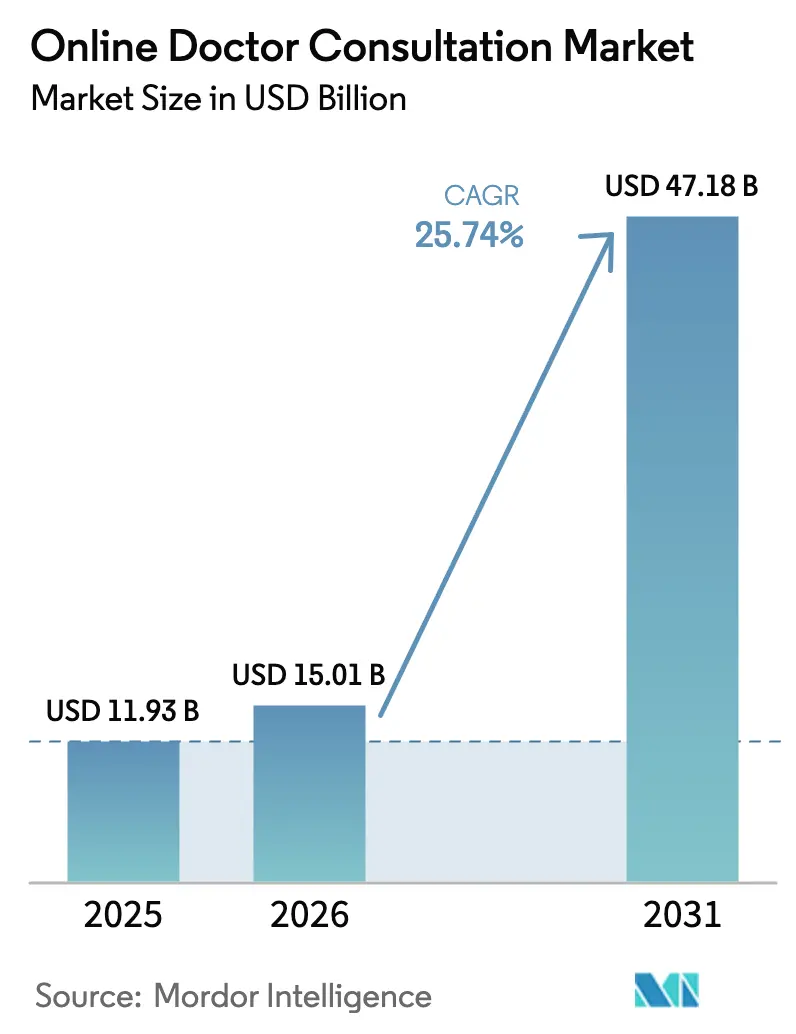

La taille du marché de la consultation médicale en ligne en 2026 est estimée à 15,01 milliards USD, en hausse par rapport à la valeur de 11,93 milliards USD en 2025, avec des projections pour 2031 indiquant 47,18 milliards USD, progressant à un TCAC de 25,74 % sur la période 2026-2031. Cette croissance soutenue reflète la transition des pics de télésanté induits par la pandémie vers des soins virtuels intégrés et routiniers. Les déploiements de la 5G facilitent les consultations vidéo haute définition en temps réel, les gouvernements européens et asiatiques remboursent désormais un plus large éventail de services de santé en ligne, et les plans de santé « virtuels en priorité » des entreprises en Amérique du Nord orientent des millions de personnes couvertes vers des points d'entrée en ligne. L'Amérique du Nord était en tête avec une part de revenus de 38 % en 2024, tandis que la région Asie-Pacifique enregistrait la plus forte expansion régionale avec un TCAC de 12,3 %, grâce à des plateformes publiques telles qu'eSanjeevani en Inde, qui atteignent des centaines de millions de consultations. Les applications mobiles représentaient 70 % du volume total des visites en 2024, tandis que les consultations vidéo comptaient pour 60 % des rencontres, soulignant les préférences des patients et des cliniciens pour des interactions visuellement riches. L'intensité concurrentielle reste modérée : les acteurs mondiaux établis ajoutent des capacités en matière de santé mentale, de soins des maladies chroniques et de dépistage à distance grâce à des acquisitions, tandis que les spécialistes régionaux se différencient par le support linguistique, la conformité réglementaire locale et l'exécution des ordonnances en pharmacie.

Principaux enseignements du rapport

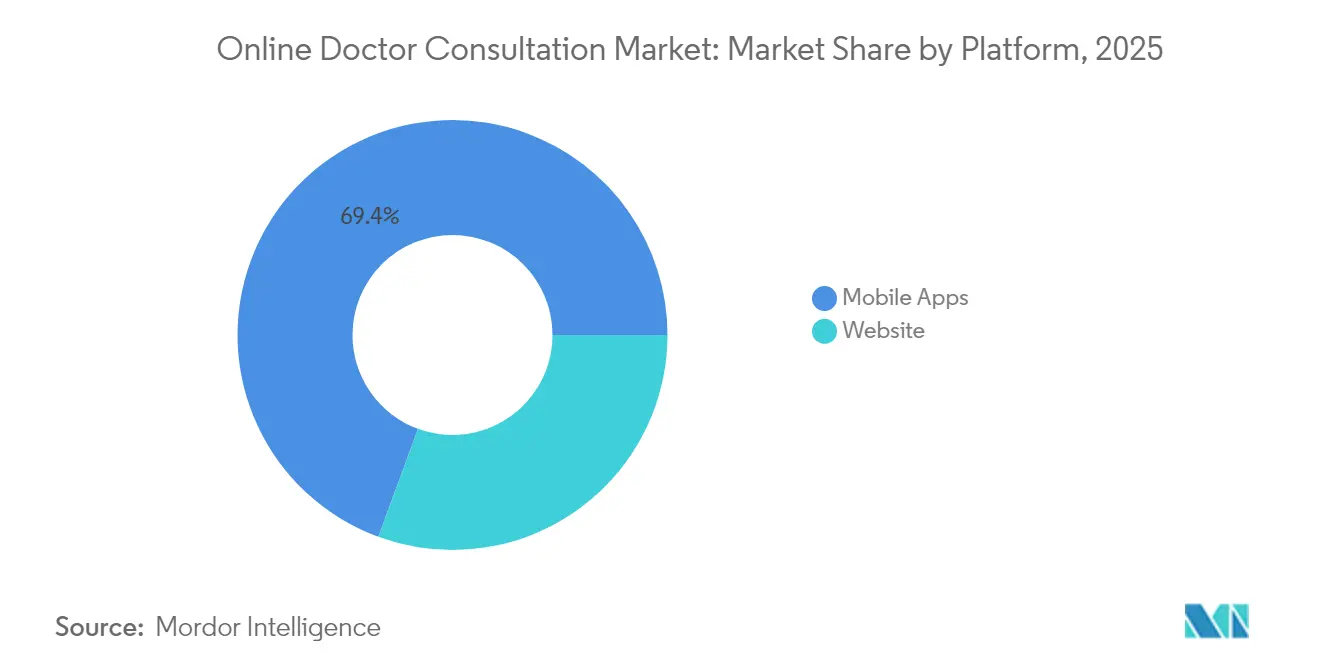

- Par plateforme, les applications mobiles détenaient 69,40 % de la part de marché de la consultation médicale en ligne en 2025.

- Par type de consultation, le chat vidéo représentait 59,20 % de la taille du marché de la consultation médicale en ligne en 2025 et devrait enregistrer un TCAC de 24,3 % jusqu'en 2031.

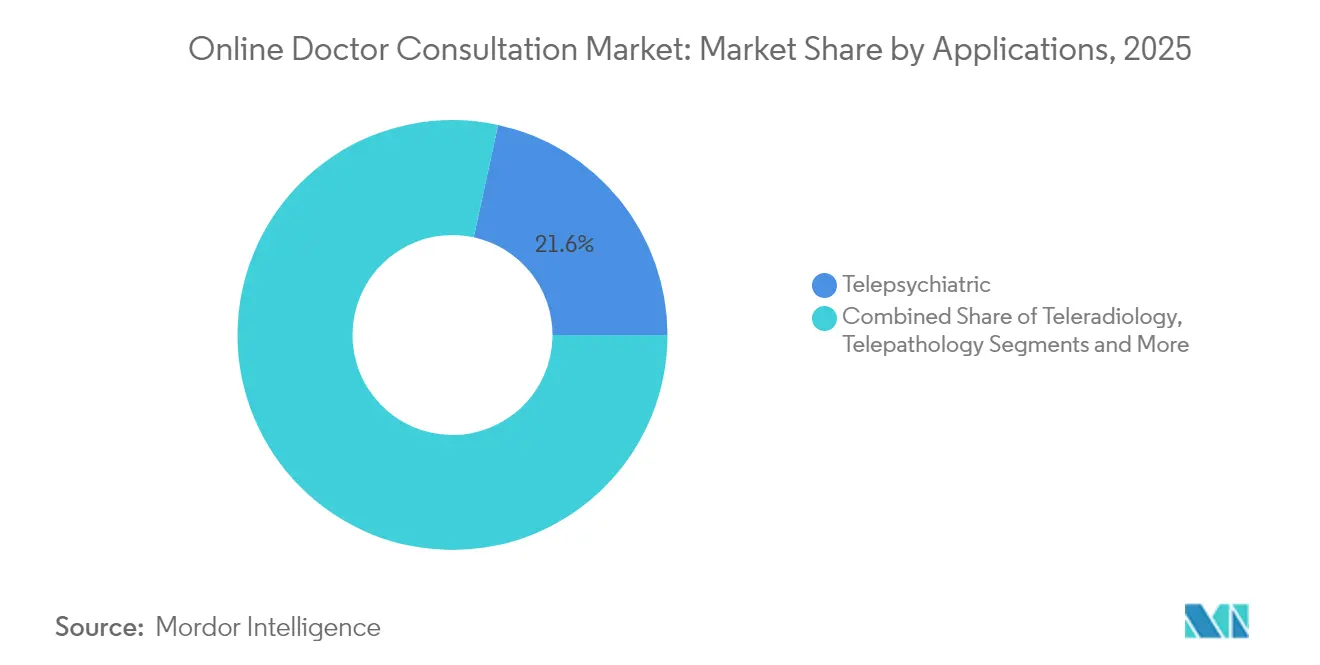

- Par application, les services de télepsychiatrie étaient en tête avec une part de revenus de 21,60 % en 2025 ; ce segment progresse à un TCAC de 28,6 % jusqu'en 2031.

- Par utilisateur final, les consultants indépendants ont capturé 13,25 % de la trajectoire de croissance de la taille du marché de la consultation médicale en ligne entre 2026 et 2031, dépassant les hôpitaux.

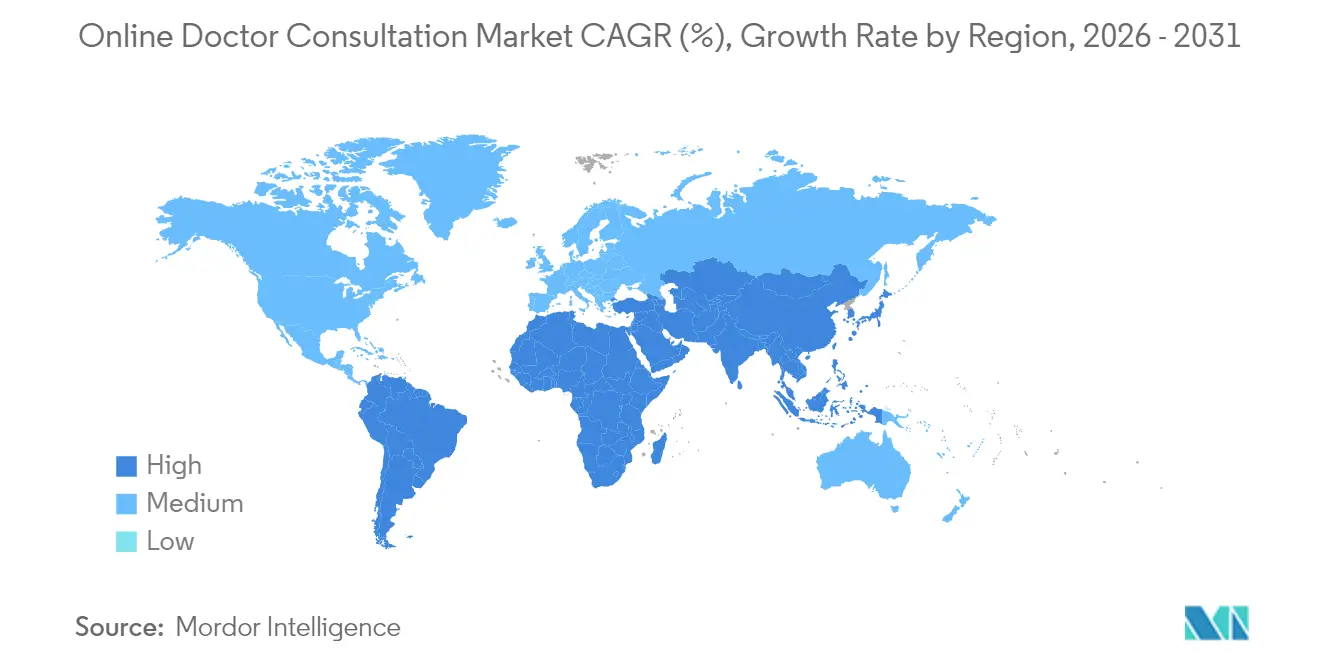

- Par géographie, l'Amérique du Nord était en tête avec une part de 37,60 % en 2025, tandis que la région Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 28,40 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la consultation médicale en ligne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération de la 5G et des réseaux à faible latence permettant des consultations vidéo en temps réel | +1.8% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des codes nationaux de remboursement de la santé en ligne en Europe et en Asie | +1.5% | Principalement Europe et Asie-Pacifique, avec des retombées sur les marchés émergents | Long terme (≥ 4 ans) |

| Adoption par les employeurs de plans de santé virtuels en priorité en Amérique du Nord | +1.2% | Amérique du Nord, avec extension aux entreprises multinationales au niveau mondial | Court terme (≤ 2 ans) |

| Inclusion des téléconsultations en santé mentale dans l'assurance publique au Japon et en Australie | +0.9% | Asie-Pacifique, avec potentiel de réplication des politiques dans les marchés développés | Moyen terme (2 à 4 ans) |

| Chatbots de triage alimentés par l'IA stimulant les volumes de consultation au premier contact | +1.1% | Mondial, avec une adoption plus rapide dans les marchés technologiquement avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération de la 5G et des réseaux à faible latence

La couverture à très haute bande passante élimine les interruptions vidéo et prend en charge la diffusion de données biométriques continues lors des consultations médicales en ligne, permettant le triage des accidents vasculaires cérébraux à distance et la surveillance des unités de soins intensifs en temps réel. [1]Dina M. El-Sherif, « Télésanté et perspectives sur l'intelligence artificielle », md-journal.com Les établissements ruraux accèdent désormais à des spécialistes métropolitains dans de multiples disciplines, réduisant les déplacements médicaux et améliorant les résultats locaux. La 5G sous-tend également les thérapies émergentes de réalité virtuelle et le guidage chirurgical en réalité augmentée, élargissant le périmètre clinique du marché de la consultation médicale en ligne. Les opérateurs de réseaux et les systèmes hospitaliers co-investissent dans des hubs d'informatique de périphérie qui traitent les données cliniques sensibles localement, préservant ainsi la confidentialité tout en répondant aux exigences de latence.

Expansion des codes nationaux de remboursement de la santé en ligne

L'Allemagne a supprimé le plafond des consultations vidéo remboursables en 2024, et Singapour, la Corée et le Japon ont activé des codes de facturation dédiés à la télepsychiatrie, créant un modèle de revenus stable pour les prestataires. [2]Gleiss Lutz, « Mise à jour sur la télémédecine : cadre juridique », gleisslutz.com La codification standardisée aligne la parité de paiement avec les services en présentiel, encourageant les hôpitaux à intégrer la télésanté comme service d'entrée plutôt qu'une offre auxiliaire. L'harmonisation du remboursement permet également les deuxièmes avis transfrontaliers au sein des blocs économiques régionaux, amplifiant les bassins de patients adressables pour les opérateurs de plateformes.

Adoption par les employeurs de plans de santé virtuels en priorité

Les grands employeurs intègrent désormais les visites virtuelles comme premier point de contact, réduisant les dépenses liées aux services d'urgence jusqu'à 30 % et raccourcissant les délais d'obtention d'un rendez-vous de quelques semaines à quelques heures. Les plans orientent les employés vers les soins primaires ou les programmes de maladies chroniques alimentés par Teladoc avant les orientations physiques, générant des volumes prévisibles pour les partenaires de la plateforme. Les assureurs reproduisent ce modèle en associant des consultations virtuelles illimitées à des polices à franchise élevée pour améliorer la valeur perçue tout en maîtrisant les coûts des sinistres.

Chatbots de triage alimentés par l'IA

Les systèmes de santé déployant une IA conversationnelle documentent des files d'attente des centres d'appels réduites de 35 % et 30 % de visites virtuelles complétées en plus, les chatbots automatisant la collecte des symptômes et la planification. [3]Fabric Health, « Chat et IA conversationnelle », fabrichealth.com Les antécédents pré-consultation transmis aux cliniciens rationalisent les flux de travail, augmentant la capacité de consultation par heure. Les projets pilotes en phase initiale à la Mayo Clinic valident une concordance diagnostique de 94 %, renforçant la confiance des cliniciens.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration fragmentée de l'ordonnance électronique dans les consultations transfrontalières | -1.3% | Mondial, avec des défis aigus dans les scénarios transfrontaliers au sein de l'UE | Long terme (≥ 4 ans) |

| Restrictions de licence médicale en Asie du Sud-Est et au Moyen-Orient | -0.8% | Asie du Sud-Est et Moyen-Orient, limitant l'expansion régionale | Moyen terme (2 à 4 ans) |

| Faible niveau d'alphabétisation numérique dans le segment des 65 ans et plus ralentissant l'adoption | -0.7% | Mondial, avec un impact plus élevé dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Fort taux d'attrition des plateformes dû aux guerres de prix freemium | -0.5% | Mondial, avec une concentration dans les marchés urbains concurrentiels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration fragmentée de l'ordonnance électronique

La divergence des formulaires nationaux de médicaments et l'incompatibilité des normes d'ordonnances électroniques créent des coûts de conformité qui érodent les marges des plateformes et ralentissent l'expansion internationale. Les prestataires de télésanté doivent maintenir de multiples intégrations avec les pharmacies et effectuer des étapes de validation spécifiques à chaque pays, sollicitant les ressources informatiques et prolongeant les délais d'intégration pour les nouveaux marchés. Les progrès vers un ensemble unique de données d'ordonnances électroniques au sein de l'UE sont en cours de discussion, mais la convergence totale reste lointaine.

Restrictions de licence médicale

Seulement 23 des 51 pays asiatiques disposent de règles contraignantes en matière de télémédecine ; plusieurs exigent une licence nationale pour chaque consultation médicale en ligne, fractionnant le vivier de cliniciens adressables et limitant les économies d'échelle. Les plateformes doivent donc créer des entités juridiques distinctes et des panels de prestataires dans chaque juridiction, augmentant les frais généraux et retardant les délais de rentabilité. Les initiatives d'harmonisation réglementaire menées par les ministres de la santé de l'ASEAN pourraient atténuer cet obstacle, mais un accord sur la couverture de la responsabilité médicale et la souveraineté des données reste difficile à atteindre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les applications mobiles accélèrent l'engagement des patients

Les applications mobiles représentaient 8,27 milliards USD de revenus et 69,40 % de part de marché en 2025 au sein du marché de la consultation médicale en ligne. L'utilisation devrait progresser à un TCAC de 26,4 % à mesure que les smartphones deviennent la passerelle de santé par défaut. Les notifications push favorisent l'observance des rendez-vous, tandis que l'intégration avec les capteurs portables permet des flux continus de données sur la glycémie, la pression artérielle ou la qualité du sommeil lors des consultations. Les recherches sur les portails patients montrent que 51 % des adultes américains ont accédé à leurs données de santé via des applications en 2024, contre 38 % en 2020. Les sites web restent pertinents pour les examens complexes de dossiers et l'imagerie sur grand écran, mais évoluent vers une utilisation de niche parmi les populations plus âgées ou malvoyantes. La taille du marché de la consultation médicale en ligne pour les services basés sur les sites web devrait croître modestement à un TCAC de 18,2 %, soutenue par des flux de travail d'entreprise tels que les comités pluridisciplinaires d'oncologie.

La dynamique concurrentielle favorise les entrants centrés sur les applications qui font évoluer rapidement les fonctionnalités grand public, notamment les vérificateurs de symptômes bilingues et le renouvellement d'ordonnances en un clic. Pourtant, les plateformes mobiles doivent maintenir une sécurité rigoureuse pour conserver la confiance des cliniciens : l'authentification à deux facteurs, le chiffrement de bout en bout et la biométrie des appareils sont désormais des exigences de base. Les places de marché d'applications imposent également des frais de commission que les opérateurs de sites web évitent, incitant certains prestataires à promouvoir les applications web progressives comme des alternatives économiques.

Par type de consultation : la domination de la vidéo face à la disruption asynchrone

Les visites vidéo ont généré 59,20 % du volume de services en 2025, soit 7,06 milliards USD, et progresseront à un TCAC de 24,3 % à mesure que la couverture haut débit et 5G s'approfondit. La vidéo synchrone permet aux médecins d'observer les signaux non verbaux et d'effectuer des évaluations physiques limitées, préservant la dynamique du cabinet de consultation. Les appels audio uniquement servent les suivis ou les conseils dans les régions à faible bande passante, tandis que les modalités asynchrones — texte sécurisé, images et questions-réponses guidées par l'IA — progressent le plus rapidement à un TCAC de 28,1 %. La taille du marché de la consultation médicale en ligne pour les rencontres prioritairement textuelles est faible aujourd'hui mais attire les jeunes démographies soucieuses des coûts qui valorisent l'immédiateté plutôt que l'interaction en face à face.

Le triage alimenté par l'IA achemine de nombreux cas courants via des chatbots qui résolvent les requêtes ou les transmettent aux médecins uniquement lorsqu'un jugement clinique est requis. Les flux de travail hybrides réduisent la charge des médecins et monétisent les licences d'IA, créant de nouveaux flux de revenus. Les stratèges des plateformes associent donc la messagerie illimitée à des abonnements mensuels, en vendant des créneaux vidéo premium en vente croisée pour les problèmes complexes.

Par applications : leadership en santé mentale

La télepsychiatrie a capturé une part de revenus de 21,60 % en 2025 — 2,58 milliards USD — au sein du marché de la consultation médicale en ligne et progresse à 28,6 % annuellement alors que le stress lié à la pandémie et les pénuries de main-d'œuvre convergent. Les assureurs publics au Japon et en Australie remboursent désormais les séances de conseil virtuelles à parité avec les séances en présentiel, libérant une demande latente. La téléradiologie et la téléanatomopathologie contribuent à des flux de revenus d'entreprise réguliers, tandis que la télédermato logie bénéficie des caméras haute résolution des smartphones. La télécardiologie gagne en dynamisme grâce aux offres groupées de surveillance des patients à distance pour la prise en charge de l'hypertension et de l'insuffisance cardiaque.

La différenciation concurrentielle repose sur la profondeur de la spécialité : les plateformes de santé mentale ajoutent l'analyse des sentiments par IA et des interventions de crise 24h/24 et 7j/7, tandis que les services axés sur l'imagerie intègrent la connectivité PACS et les visionneuses DICOM. La part de marché de la consultation médicale en ligne dans des domaines de niche tels que la téléophtalmologie reste inférieure à 3 % en raison des exigences en matière d'équipement, mais les innovations dans les tests d'acuité visuelle par téléphone pourraient stimuler une expansion future.

Par utilisateur final : les consultants indépendants gagnent du terrain

Les hôpitaux détenaient 34,50 % des revenus en 2025, mais font face à des pressions sur les marges alors que les consultants indépendants progressent à un TCAC de 26,8 %, portés par l'insatisfaction des médecins vis-à-vis des modèles d'emploi dans les établissements. La taille du marché de la consultation médicale en ligne attribuable aux indépendants devrait dépasser 12,34 milliards USD d'ici 2031, à mesure que la télésanté en paiement direct et les modèles de médecine de concierge se développent. Les hôpitaux, cependant, conservent des parcours de soins complexes et des réseaux d'assureurs que les indépendants ne peuvent pas facilement reproduire. Les centres de rééducation et les cliniques de détail construisent des modèles hybrides, associant la thérapie en présentiel à des consultations virtuelles de suivi pour maintenir la continuité.

Les fournisseurs de plateformes proposent désormais des suites de gestion de cabinet avec des fonctionnalités de planification, de paiement et de couverture de responsabilité médicale qui réduisent les obstacles administratifs pour les médecins lançant des pratiques de télésanté en solo. L'intégration des dossiers médicaux électroniques basée sur le cloud assure la continuité lorsque les patients transitent entre les prestataires indépendants et hospitaliers, renforçant la fidélisation à l'écosystème.

Analyse géographique

L'Amérique du Nord a généré 37,60 % des revenus mondiaux en 2025, soutenue par les codes de télésanté élargis de Medicare (désormais prolongés jusqu'en 2025) et les plans virtuels en priorité financés par les employeurs qui couvrent des dizaines de millions de travailleurs. Les enquêtes auprès des consommateurs américains révèlent que 64 % des adultes préfèrent les visites en ligne pour les problèmes courants, citant la commodité et le gain de temps. Le Canada intègre la télésanté pour combler les lacunes médicales dans les communautés éloignées, tandis que le programme successeur du Seguro Popular au Mexique teste des projets pilotes de santé mobile en ligne. Malgré une infrastructure mature, les déserts haut débit et la faible alphabétisation numérique parmi les personnes âgées limitent encore l'adoption universelle, nécessitant des programmes ciblés de subvention et d'éducation.

Les progrès de l'Europe sont réguliers mais hétérogènes. L'Allemagne a supprimé les plafonds de volume des visites en ligne, et l'Espace européen des données de santé vise à standardiser l'échange transfrontalier de dossiers. Les pays nordiques approchent de la parité de remboursement totale, tandis que l'Europe de l'Est fait face à des obstacles budgétaires et infrastructurels. Le marché de la consultation médicale en ligne bénéficie de la migration paneuropéenne, avec des expatriés recherchant des spécialistes dans leur langue à travers les frontières. La conformité au RGPD impose des obligations rigoureuses en matière de sécurité des données qui favorisent les acteurs établis bien capitalisés.

L'Asie-Pacifique progresse le plus rapidement, à un TCAC de 28,40 %, portée par l'échelle de la population et les initiatives gouvernementales. L'eSanjeevani en Inde a enregistré plus de 275 millions de visites, démontrant la scalabilité de la télésanté à faible coût. L'écosystème « Internet + Santé » en Chine associe le triage par IA, les ordonnances électroniques et les médicaments livrés par coursier. L'assurance maladie australienne Medicare subventionne les séances virtuelles de santé mentale, répondant aux pénuries en zones rurales. La fragmentation réglementaire persiste — seulement 23 des 51 nations asiatiques disposent de lois contraignantes sur la télésanté — mais les groupes de travail de l'ASEAN élaborent des cadres de reconnaissance mutuelle. Le Moyen-Orient se libéralise lentement, mais le Conseil de coopération du Golfe finance des plateformes nationales de télésanté pour gérer les charges de maladies chroniques au sein des populations expatriées.

Paysage concurrentiel

Le leadership mondial est disputé par Teladoc Health, Amwell, Ping An Good Doctor, Practo, Doctor Anywhere et plusieurs spécialistes régionaux. La consolidation accélère l'expansion des capacités : Teladoc a acquis UpLift Health (30 millions USD) pour renforcer la profondeur en santé mentale et Catapult Health (65 millions USD) pour les dépistages à domicile en 2025. Amwell a cédé son unité psychiatrique à Avel eCare, réaffectant le capital à la recherche et développement de la plateforme principale et aux intégrations d'entreprise. Les acteurs asiatiques se concentrent sur la conquête de parts de marché grand public grâce à des chatbots multilingues et à la livraison de médicaments intégrée.

Les vecteurs concurrentiels s'articulent de plus en plus autour de :

1. Les preuves de résultats cliniques — les plateformes publient des réductions évaluées par des pairs de l'HbA1c ou des scores de dépression ;

2. La différenciation par l'IA — triage au premier contact, documentation automatique et prédiction des risques ;

3. L'exécution omnicanale — intégration des diagnostics, des laboratoires et de l'expédition d'ordonnances le jour même.

Les écosystèmes de partenariats comptent : l'alignement de Teladoc avec Amazon Health permet l'inscription transparente aux programmes de maladies chroniques pour les membres Prime. L'assureur australien Medibank a sélectionné Amwell pour des initiatives préventives, démontrant une portée B2B2C. Les start-ups attaquent les espaces blancs, tels que les places de marché spécifiques à une langue au service des travailleurs migrants ou les consultations asynchrones par IA uniquement pour la dermatologie.

La concurrence tarifaire reste mesurée ; la plupart des plateformes pivotent du freemium vers des offres d'abonnement pour un accès illimité aux soins primaires. Ce changement réduit le taux d'attrition et améliore la valeur vie client. L'intégration matérielle — sphygmomanomètres, glucomètres, dispositifs portables — crée un verrouillage supplémentaire et des avantages liés aux données accumulées.

Leaders du secteur de la consultation médicale en ligne

Babylon Health

Practo Technologies Pvt. Ltd

Alibaba Health Information Technology Limited

Doctor Anywhere

Amwell Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Teladoc Health a acquis UpLift Health Technologies pour 30 millions USD afin d'intégrer des services de santé mentale couverts par l'assurance dans son offre BetterHelp, renforçant le segment des soins comportementaux de la plateforme.

- Février 2025 : Teladoc Health a acquis Catapult Health pour 65 millions USD, obtenant la technologie de dépistage VirtualCheckup qui permet des analyses à domicile et des consultations virtuelles de suivi, positionnant Teladoc pour capter les budgets de soins préventifs.

- Janvier 2025 : Amwell a vendu son unité de soins psychiatriques à Avel eCare pour 21 millions USD et a redirigé les ressources vers des améliorations de plateforme API-first et des fonctionnalités de scribe IA.

- Janvier 2025 : Teladoc s'est associé à Amazon Health Benefits, permettant à des millions de membres américains de s'inscrire à des programmes de maladies chroniques via leur compte Amazon, consolidant un entonnoir d'acquisition à fort trafic.

Périmètre du rapport sur le marché mondial de la consultation médicale en ligne

Les consultations médicales en ligne constituent l'un des plus grands marchés de la télémédecine. Le marché couvre uniquement les consultations à distance entre patients et médecins qui se déroulent en ligne via des sites web ou des applications mobiles. Les établissements médicaux publics et privés peuvent planifier ces consultations.

Le marché de la consultation médicale en ligne est segmenté par plateforme (sites web et applications mobiles) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles et prévisions de marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Sites web |

| Applications mobiles |

| Chat vidéo |

| Chat audio |

| Autres types de consultation |

| Télepsychiatrie |

| Téléradiologie |

| Téléanatomopathologie |

| Télédermato logie |

| Télécardiologie |

| Autres applications |

| Hôpitaux |

| Consultants indépendants |

| Centres de rééducation |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Koweït | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par plateforme | Sites web | |

| Applications mobiles | ||

| Par type de consultation | Chat vidéo | |

| Chat audio | ||

| Autres types de consultation | ||

| Par applications | Télepsychiatrie | |

| Téléradiologie | ||

| Téléanatomopathologie | ||

| Télédermato logie | ||

| Télécardiologie | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Consultants indépendants | ||

| Centres de rééducation | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Koweït | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché de la consultation médicale en ligne ?

Le marché s'établit à 15,01 milliards USD en 2026 et est en bonne voie pour atteindre 47,18 milliards USD d'ici 2031, reflétant un TCAC de 25,74 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la plus forte croissance avec un TCAC de 28,40 %, portée par des plateformes publiques à grande échelle et un remboursement favorable au Japon, en Inde et en Australie.

Quel type de plateforme domine l'utilisation ?

Les applications mobiles étaient en tête avec 69,40 % du volume mondial de visites en 2025 grâce à la pénétration des smartphones et aux données intégrées des capteurs portables.

Comment les employeurs influencent-ils l'adoption ?

Les entreprises nord-américaines mettent en œuvre des plans d'avantages sociaux virtuels en priorité qui orientent les employés vers les soins primaires en ligne, réduisant les dépenses aux urgences jusqu'à 30 % et stimulant des volumes de télésanté prévisibles.

Quel segment de spécialité affiche la plus forte croissance ?

La télepsychiatrie est en tête avec une part de revenus de 21,60 % et un TCAC de 28,6 %, alors que la demande en santé mentale augmente et que le remboursement à parité s'étend.

Quels sont les principaux obstacles réglementaires ?

L'incompatibilité des ordonnances électroniques transfrontalières et la fragmentation des licences médicales dans certaines parties de l'Asie et du Moyen-Orient limitent la mise à l'échelle internationale, retranchant jusqu'à 1,3 point de pourcentage du TCAC prévu.

Dernière mise à jour de la page le: