Taille et parts du marché mondial des services de rencontres en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

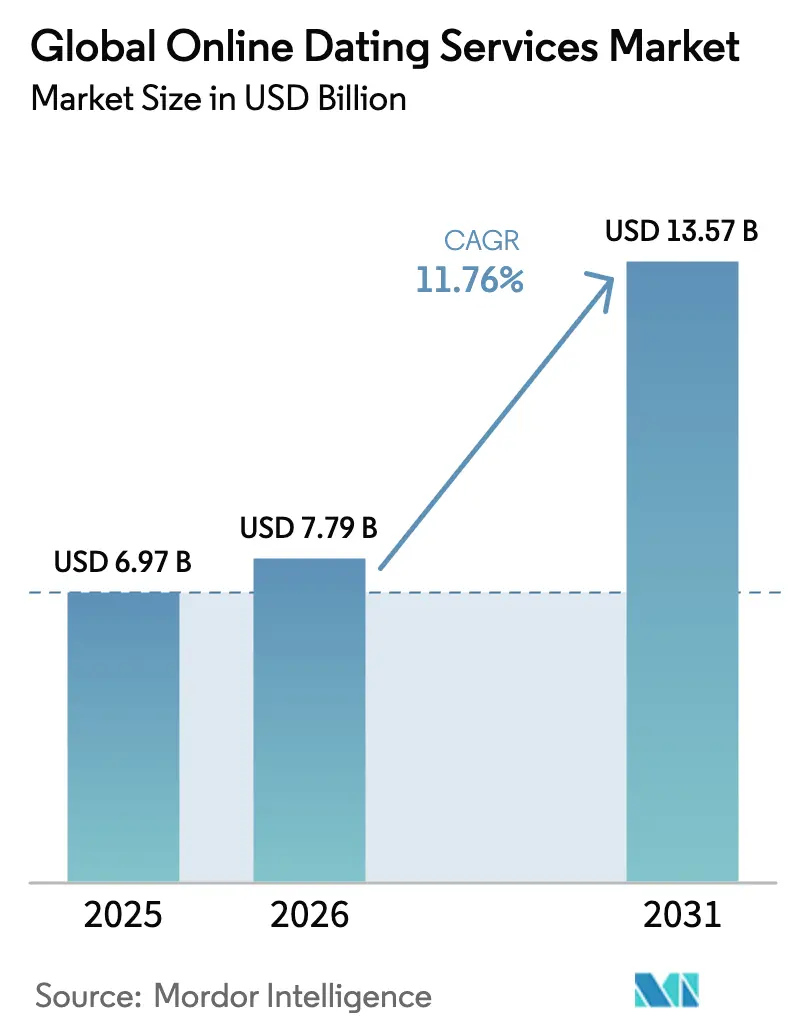

| Taille du Marché (2026) | 7.79 Milliards de dollars |

| Taille du Marché (2031) | 13.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des services de rencontres en ligne par Mordor Intelligence

La taille du marché des services de rencontres en ligne devrait passer de 6,97 milliards USD en 2025 à 7,79 milliards USD en 2026 et devrait atteindre 13,57 milliards USD d'ici 2031, à un TCAC de 11,76 % sur la période 2026-2031. L'adoption rapide des smartphones, la normalisation de la perception de la recherche de partenaires en ligne et la hausse des revenus disponibles convergent pour élargir les bases d'abonnés payants. Les changements générationnels sont importants : les Millennials dominent encore l'utilisation, mais la volonté de la Génération Z de payer pour des micro-transactions alimente des revenus supplémentaires. L'Asie-Pacifique est en tête tant par l'ampleur que par la rapidité d'adoption, portée par des formats axés sur la vidéo qui mêlent commerce social et diffusion en direct. Parallèlement, le renforcement du contrôle réglementaire alourdit les coûts d'exploitation, poussant les plateformes à renforcer leurs infrastructures de conformité et leurs dispositifs de protection des données personnelles. L'intensité concurrentielle est modérée, les revenus d'abonnement étant concentrés parmi quelques acteurs mondiaux, mais la croissance la plus rapide se trouve dans les plateformes de niche répondant à des identités spécifiques.

Principaux enseignements du rapport

- Par type, les services payants détenaient 69,45 % de la part du marché des services de rencontres en ligne en 2025 et progressent à un TCAC de 12,61 % jusqu'en 2031.

- Par modèle de revenus, les abonnements ont capté 54,35 % de la taille du marché des services de rencontres en ligne en 2025, tandis que les micro-transactions et les cadeaux virtuels progressent à un TCAC de 14,58 % jusqu'en 2031.

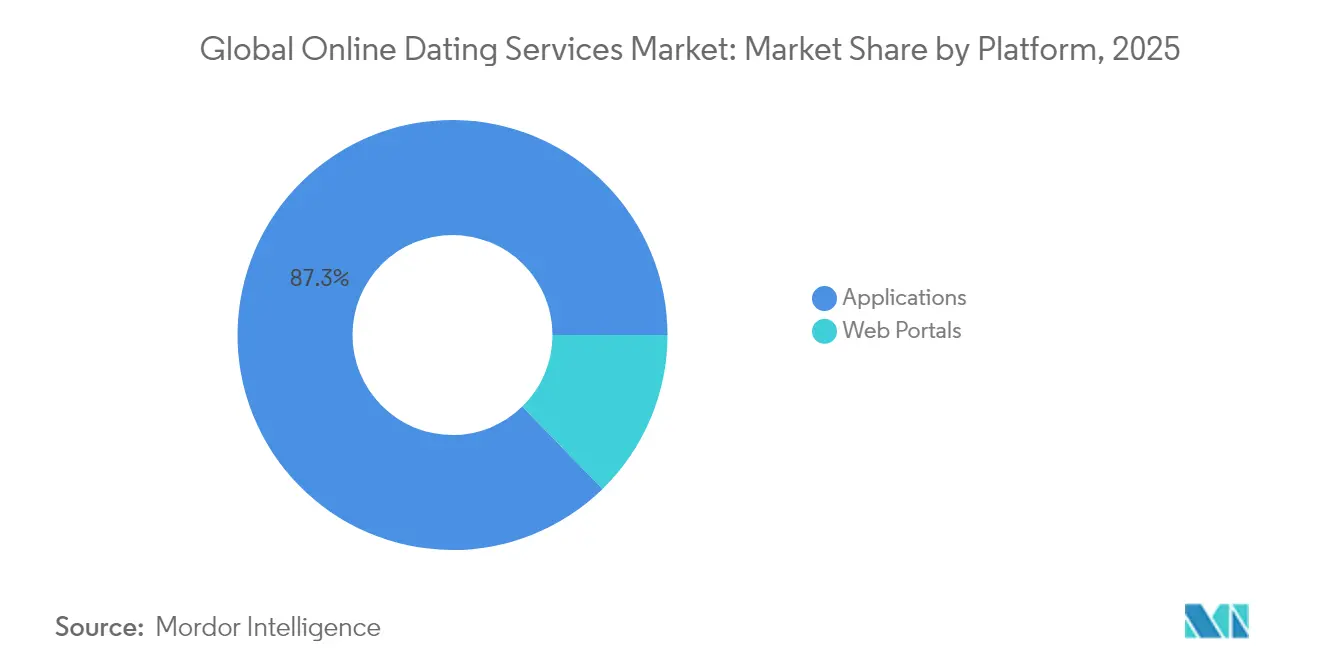

- Par plateforme, les applications mobiles représentaient 87,30 % du marché des services de rencontres en ligne en 2025 et croîtront à un TCAC de 12,05 % sur la période.

- Par groupe d'âge, les Millennials étaient en tête avec une part de revenus de 34,20 % en 2025 ; la Génération Z devrait progresser à un TCAC de 13,07 % jusqu'en 2031.

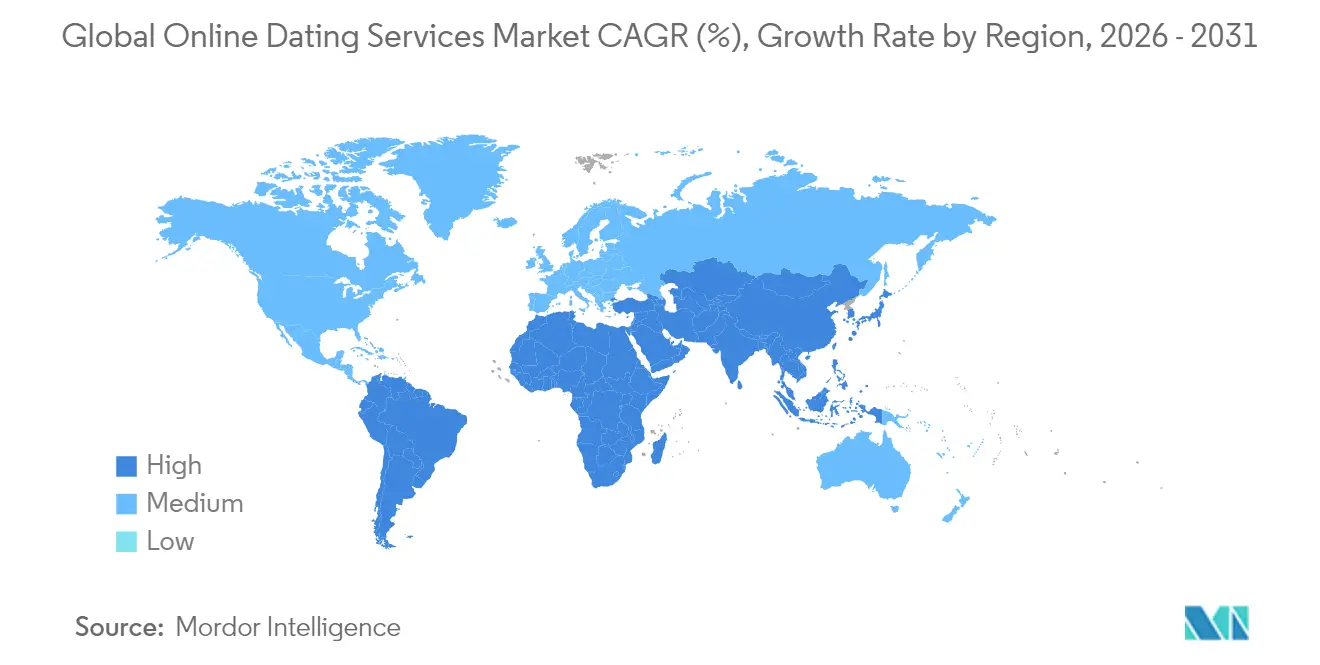

- Par géographie, l'Asie-Pacifique représentait 34,85 % du marché en 2025 et devrait croître à un TCAC de 13,12 % jusqu'en 2031.

- Match Group, Grindr et Bumble ont collectivement généré plus de 4 milliards USD de revenus en 2024, soulignant la concentration des revenus parmi les opérateurs de premier rang.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de rencontres en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la volonté des Générations Z et Millennials de payer pour des fonctionnalités premium de mise en relation | +2.1% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Acceptation croissante des plateformes de niche et basées sur l'identité | +1.8% | Amérique du Nord et Europe, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Personnalisation pilotée par l'IA améliorant les taux de succès des mises en relation en Asie | +2.3% | Cœur APAC, débordement vers les marchés mondiaux | Court terme (≤ 2 ans) |

| Intégrations avec le commerce social et la diffusion en direct en Chine et en Asie du Sud-Est | +1.9% | Chine et Asie du Sud-Est, impact mondial limité | Moyen terme (2-4 ans) |

| Formats de rencontres axés sur la vidéo activés par la 5G stimulant le temps passé par les utilisateurs | +1.6% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la volonté des Générations Z et Millennials de payer pour des fonctionnalités premium de mise en relation

L'adoption des offres premium reflète un passage de la navigation occasionnelle vers une construction intentionnelle de relations. Match Group a signalé une hausse de 17 % du revenu par payeur en 2024, avec un bond de 26 % dans les Amériques, témoignant d'une dépense plus élevée même si le nombre total de payeurs a diminué. Les micro-transactions s'accélèrent à mesure que les utilisateurs choisissent de payer pour des boosts ou des informations sur leur profil plutôt que pour des forfaits fixes, créant des offres à plusieurs niveaux adaptées à différentes capacités financières. Les utilisateurs à forte dépense affichent également une rétention plus longue, soutenant les flux de trésorerie des plateformes. Ce changement contribue à compenser les coûts d'acquisition d'utilisateurs qui continuent d'augmenter dans les villes saturées.

Acceptation croissante des plateformes de niche et basées sur l'identité en Amérique du Nord et en Europe

Les applications de niche attirent des utilisateurs qui valorisent l'alignement communautaire plutôt que les grands bassins d'utilisateurs. La hausse de 25 % du chiffre d'affaires de Grindr au premier trimestre 2025 et ses 14,5 millions d'utilisateurs actifs mensuels valident la viabilité des segments ciblés. Les services basés sur la foi ou le style de vie se monétisent via un revenu moyen par utilisateur plus élevé, résultant d'un engagement plus profond et d'un taux de désabonnement plus faible. Ce succès oblige les grandes applications à ajouter des filtres communautaires et des algorithmes personnalisés pour fidéliser leurs utilisateurs.

Personnalisation pilotée par l'IA améliorant les taux de succès des mises en relation en Asie

Les plateformes intègrent le traitement du langage naturel, la reconnaissance d'images et des paramètres culturels pour affiner les scores de compatibilité. Match Group prévoit le lancement d'un assistant IA en mars 2025 pour sélectionner des profils et accompagner les utilisateurs. Des programmes municipaux japonais soutiennent la mise en relation par IA pour remédier à la baisse des taux de natalité, renforçant l'acceptation gouvernementale des appariements algorithmiques. Les premières données montrent une réduction de la fatigue liée au balayage et un taux de conversion en premier rendez-vous plus élevé, stimulant l'adoption mondiale.

Intégrations avec le commerce social et la diffusion en direct en Chine et en Asie du Sud-Est

Les célibataires chinois rejoignent des diffusions en direct de mise en relation animées par des entremetteurs numériques, achetant des cadeaux virtuels et des produits présentés lors des sessions. La monétisation mêle abonnements, biens numériques et ventes en affiliation, élargissant les sources de revenus. Les opérateurs d'Asie du Sud-Est reproduisent ce modèle, regroupant rencontres, divertissement et achats au sein d'une seule application, augmentant encore le temps passé par utilisateur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts liés à la réglementation sur la confidentialité dans le cadre du RGPD et du CPRA californien | -1.4% | Europe et Californie, expansion mondiale | Court terme (≤ 2 ans) |

| Hausse de la fatigue des utilisateurs et des taux de suppression d'applications dans les zones urbaines saturées | -2.2% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Pertes liées à la fraude au paiement et aux rétrofacturations sur les micro-transactions | -0.8% | Mondial, avec un impact plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Résistance culturelle dans la région MEA aux normes de rencontres libérales | -0.6% | Moyen-Orient et Afrique, limité aux régions conservatrices | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts liés à la réglementation sur la confidentialité dans le cadre du RGPD et du CPRA californien

Grindr a subi une amende de 5,7 millions EUR (6,2 millions USD) en Norvège pour des infractions au partage de données. L'autorité italienne de protection des données a sanctionné Luka Inc. d'une amende de 5 millions EUR (5,4 millions USD) pour son service de compagnon IA. La conformité exige désormais des équipes juridiques dédiées, des systèmes de cartographie des données et des audits tiers, élevant les barrières à l'entrée pour les nouveaux acteurs et comprimant les marges des plus petits opérateurs.

Hausse de la fatigue des utilisateurs et des taux de suppression d'applications dans les zones urbaines saturées

Les données d'Ofcom ont montré que les principales applications britanniques perdaient un nombre substantiel d'utilisateurs, Tinder ayant perdu 600 000 utilisateurs entre mai 2023 et mai 2024. Les utilisateurs citent le ghosting, la superficialité et la perception d'algorithmes orientés vers le profit. Les plateformes réagissent en organisant des événements en personne, mais ceux-ci nécessitent une logistique hors ligne et augmentent les coûts unitaires. Le désabonnement parmi les segments à forte valeur, comme les femmes dans la trentaine, menace la stabilité des revenus si la fatigue persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services payants captent la valeur auprès des utilisateurs sérieux

Les services payants contrôlaient 69,45 % du marché des services de rencontres en ligne en 2025 et progresseront à un taux composé de 12,61 % jusqu'en 2031. La taille du marché des services de rencontres en ligne pour les niveaux payants augmente à mesure que les utilisateurs associent les frais à la sécurité et à la qualité des algorithmes. Les niveaux gratuits servent d'entonnoirs ; une fois que les premières mises en relation suscitent la confiance, les utilisateurs migrent vers des forfaits payants pour la visibilité des accusés de réception, les filtres avancés et les badges de vérification. Les plateformes équilibrent les tactiques de vente incitative avec la satisfaction des utilisateurs pour éviter les réactions négatives face aux paywalls agressifs.

Les services non payants restent pertinents dans les économies émergentes où les revenus disponibles sont faibles, mais le potentiel de conversion augmente avec la pénétration des smartphones. Le soutien des annonceurs finance partiellement les offres gratuites, mais les restrictions sur le ciblage publicitaire liées à la confidentialité pèsent sur le revenu moyen par utilisateur. Par conséquent, les modèles à deux niveaux ou freemium restent dominants, avec un verrouillage progressif des fonctionnalités calibré pour optimiser la valeur vie client sans freiner la vitesse d'intégration.

Par modèle de revenus : les micro-transactions ouvrent la voie à une monétisation flexible

Les abonnements ont capté 54,35 % de la taille du marché des services de rencontres en ligne en 2025. Cependant, les micro-transactions progressant à un TCAC de 14,58 % signalent un pivot vers les dépenses à la carte. Les cadeaux virtuels, les boosts de profil et les passes de visibilité temporisées encouragent les achats spontanés lors des moments de pic d'engagement. Les utilisateurs perçoivent comme équitable le fait de ne payer que lorsqu'ils ont besoin d'un avantage, atténuant la fatigue liée aux abonnements.

Les plateformes asiatiques établissent des précédents avec des économies virtuelles détaillées. Grindr a introduit des abonnements hebdomadaires pour répondre aux segments sensibles au budget, illustrant une expérimentation granulaire des points de prix. La publicité reste un pilier secondaire, mais la dépréciation des cookies et les règles de consentement limitent la précision, conférant aux flux de paiement direct une valeur stratégique plus élevée.

Par plateforme : les applications mobiles dominent les interactions quotidiennes

Les applications représentent 87,30 % du marché des services de rencontres en ligne aujourd'hui en 2025 et progressent à un TCAC de 12,05 %. Les notifications push, la découverte basée sur le GPS et les profils intégrant la caméra enrichissent l'engagement. Les appels vidéo et les notes vocales répondent aux exigences d'authenticité. La part de marché des services de rencontres en ligne des portails web, à 12,70 %, sert les cohortes plus âgées qui préfèrent les récits de profil détaillés et le confort de la saisie sur ordinateur de bureau.

La conception axée sur le mobile impose une intégration légère, mettant l'accent sur les mécaniques de balayage et les discussions rapides. Pourtant, la profondeur revient grâce aux quiz intégrés, aux invites vocales et aux biographies vidéo plus longues qui contrent la fatigue liée au balayage. Les boutiques d'applications restent des entonnoirs essentiels, faisant de l'optimisation pour les boutiques d'applications et de la conformité aux structures de frais des plateformes des préoccupations stratégiques permanentes.

Par groupe d'âge : la Génération Z définit le rythme futur

Les Millennials détenaient 34,20 % des revenus en 2025, mais le TCAC de 13,07 % de la Génération Z en fait le principal moteur de croissance. Les utilisateurs plus jeunes se tournent vers les stories vidéo éphémères, les filtres de réalité augmentée et les espaces communautaires qui mêlent amitié et réseautage aux rencontres. Ils montrent également une plus grande tolérance aux micro-dépenses, s'alignant sur les boucles de récompense de style jeu vidéo.

Les cohortes adultes âgées de 25 à 34 ans restent des contributeurs fiables mais attendent des outils de sécurité transparents après des incidents de harcèlement très médiatisés. Les baby-boomers et la Génération X poursuivent une adoption régulière à mesure que la stigmatisation recule et que le veuvage ou le divorce incite à de nouvelles recherches de relations. Les plateformes conçoivent des interfaces simplifiées et des guides de prévention des arnaques pour servir efficacement ces groupes.

Analyse géographique

L'Asie-Pacifique représentait 34,85 % du marché des services de rencontres en ligne en 2025 et devrait croître à un TCAC de 13,12 %. Les 240 millions de célibataires en Chine alimentent les plateformes axées sur la vidéo, où les rencontres en direct se mêlent au commerce social, générant des revenus diversifiés au-delà des abonnements. L'investissement de Tokyo de 1,28 million USD dans une application gouvernementale pilotée par l'IA souligne le soutien institutionnel. L'Inde a généré 398 millions USD de revenus en 2024, avec des prévisions de 783 millions USD d'ici 2025, portées par l'adoption dans les villes de deuxième rang. Des fonctionnalités localisées telles que les tableaux de bord parentaux répondent aux normes culturelles, élargissant ainsi l'attrait.

L'Amérique du Nord conserve un revenu moyen par utilisateur élevé et des marques établies malgré une expansion plus lente. Match Group a augmenté le revenu par payeur de 26 % dans les Amériques, démontrant une marge de manœuvre tarifaire. La loi californienne sur les droits à la vie privée des consommateurs ajoute des couches de conformité qui augmentent les coûts fixes, incitant aux économies d'échelle. La lassitude des utilisateurs pousse les entreprises à organiser des rencontres en présentiel et des partenariats en matière de santé mentale pour maintenir l'engagement.

L'Europe connaît une croissance équilibrée dans un contexte de surveillance stricte du RGPD. Une amende de 5,7 millions EUR infligée à Grindr a créé un précédent qui incite à des investissements préventifs dans les outils de gestion du consentement. L'Europe du Nord affiche le taux d'utilisation par habitant le plus élevé, tandis que les marchés du Sud rattrapent leur retard à mesure que la stigmatisation des applications de rencontres s'atténue. Le Brexit complique les flux de données transfrontaliers pour les opérateurs desservant le Royaume-Uni et l'Union européenne, les contraignant à adopter des solutions de résidence des données qui augmentent les dépenses d'infrastructure. Les applications axées sur l'identité et les relations sérieuses gagnent du terrain dans les zones culturellement conservatrices, élargissant le champ concurrentiel.

Paysage concurrentiel

Le leadership mondial reste avec Match Group, qui a réalisé 3,48 milliards USD de revenus en 2024, même si le nombre de payeurs de Tinder a chuté de 8 %. [1]Simply Wall St, "Résultats de Match Group 2024," simplywall.st L'entreprise déploie des assistants IA dans l'ensemble de son portefeuille pour lutter contre le désabonnement. Grindr, axé sur les utilisateurs LGBTQ+, a enregistré une croissance de revenus de 33 % et annoncé un rachat d'actions de 500 millions USD, signalant sa confiance dans la génération de trésorerie. Bumble se diversifie dans l'amitié et le réseautage professionnel pour se prémunir contre la cyclicité des rencontres, répondant à la demande de connexion sociale globale de la Génération Z.

Les mouvements stratégiques mettent l'accent sur trois leviers. Premièrement, les partenariats combinent la mise en relation en ligne avec des événements hors ligne, comme en témoigne l'alliance de juin 2025 entre Pairs et Omikare reliant 25 millions d'utilisateurs à 920 000 membres de clubs de mise en relation.[2]PR TIMES, "Annonce du partenariat Pairs-Omikare," prtimes.jp Deuxièmement, l'enrichissement par l'IA reste essentiel ; la feuille de route 2025 de Grindr prévoit des résumés de conversations et des cartes thermiques de voyage, tandis que Match Group programme un lancement en mars pour le coaching automatisé de profils. Troisièmement, la restructuration du capital protège les bilans : Spark Networks a effacé 45 millions USD de dette dans le cadre du dispositif StaRUG pour se recentrer sur Christian Mingle et JDate.[3]Spark Networks, "Achèvement de la restructuration financière," spark.net

Les entreprises de niveau intermédiaire exploitent les espaces blancs dans les offres basées sur la foi, professionnelles et hybrides. Les barrières réglementaires constituent des fossés défendables pour les acteurs bien capitalisés, mais ralentissent également le déploiement des fonctionnalités. Les coûts d'entrée sur le marché augmentent à mesure que les normes de confidentialité et de sécurité se renforcent, permettant aux acteurs disposant de ressources importantes d'acquérir des applications de niche prometteuses à des valorisations favorables. Dans l'ensemble, les cycles d'innovation reposent désormais sur la vidéo, l'IA et les couches communautaires plutôt que sur les simples mécaniques de balayage.

Leaders du secteur mondial des services de rencontres en ligne

Match Group, Inc. (Tinder)

Bumble Inc

The Meet Group (Cupid Media Pty Ltd.)

Happn SAS

TrulyMadly Matchmakers Pvt Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Pairs s'est associé à Omikare pour fusionner la mise en relation en ligne et les rencontres hors ligne, créant des écosystèmes mixtes pour des interactions authentiques.

- Mars 2025 : Newborn Town a émis une alerte positive sur ses bénéfices, le chiffre d'affaires de l'exercice 2024 dépassant 5 milliards RMB (690 millions USD) grâce à l'expansion des applications sociales alimentées par l'IA dans la région MENA et en Asie du Sud-Est.

- Mars 2025 : Hinge a lancé un fonds de 1 million USD pour soutenir des événements sociaux de la Génération Z à Londres, New York et Los Angeles, alignant la mise en relation numérique avec les expériences en personne.

- Février 2025 : Spark Networks SE a achevé sa réorganisation dans le cadre du dispositif allemand StaRUG, éliminant plus de 45 millions USD de dette et obtenant une nouvelle propriété par MGG Investment Group, améliorant la liquidité pour les marques principales.

Périmètre du rapport sur le marché mondial des services de rencontres en ligne

Les services de rencontres en ligne sont des services numériques qui permettent aux personnes de trouver et de se présenter à des connexions potentielles via Internet. Les services de rencontres en ligne se concentrent sur les contacts informels et le flirt facile entre leurs membres. Les utilisateurs effectuent normalement la recherche par eux-mêmes en appliquant des filtres de recherche relatifs à des critères tels que l'âge, la localisation et d'autres attributs.

Le marché mondial des services de rencontres en ligne est segmenté par type (rencontres en ligne non payantes, rencontres en ligne payantes) et par géographie.

| Rencontres en ligne payantes |

| Rencontres en ligne non payantes |

| Abonnement |

| Financé par la publicité |

| Autre modèle |

| Portails web |

| Applications |

| Adultes |

| Baby-boomers |

| Génération X |

| Génération Z |

| Millennials |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type | Rencontres en ligne payantes | |

| Rencontres en ligne non payantes | ||

| Par modèle de revenus | Abonnement | |

| Financé par la publicité | ||

| Autre modèle | ||

| Par plateforme | Portails web | |

| Applications | ||

| Par groupe d'âge | Adultes | |

| Baby-boomers | ||

| Génération X | ||

| Génération Z | ||

| Millennials | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des services de rencontres en ligne ?

Le marché s'élève à 7,79 milliards USD en 2026 et devrait atteindre 13,57 milliards USD d'ici 2031, reflétant un TCAC de 11,76 % sur la période 2026-2031.

Quelle région contribue la plus grande part de revenus ?

L'Asie-Pacifique détient 34,85 % des revenus mondiaux en 2025 et devrait progresser à un TCAC de 13,12 % jusqu'en 2031.

Quelle est l'importance du segment des services payants ?

Les niveaux payants ont capté 69,45 % du total des revenus en 2025 et progressent à un TCAC de 12,61 % à mesure que les utilisateurs investissent dans des fonctionnalités premium jusqu'en 2031.

Quel modèle de monétisation s'accélère le plus rapidement ?

Les micro-transactions et les cadeaux virtuels sont en tête avec un TCAC de 14,58 %, dépassant les abonnements mensuels traditionnels jusqu'en 2031.

Quels facteurs réglementaires affectent les prestataires ?

La conformité au RGPD et au CPRA californien a augmenté les coûts d'exploitation, illustrée par l'amende de 5,7 millions EUR (6,2 millions USD) infligée à Grindr pour des violations de la confidentialité des données.

Quelle cohorte démographique stimulera la croissance future des utilisateurs ?

La Génération Z devrait progresser à un TCAC de 13,07 %, dépassant les Millennials et remodelant les priorités en matière de fonctionnalités vers des interactions axées sur la vidéo et authentiques jusqu'en 2031.

Dernière mise à jour de la page le: