Taille et part du marché de la livraison de courses en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.91 Trillions de dollars américains |

| Taille du Marché (2031) | 2.43 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 21.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison de courses en ligne par Mordor Intelligence

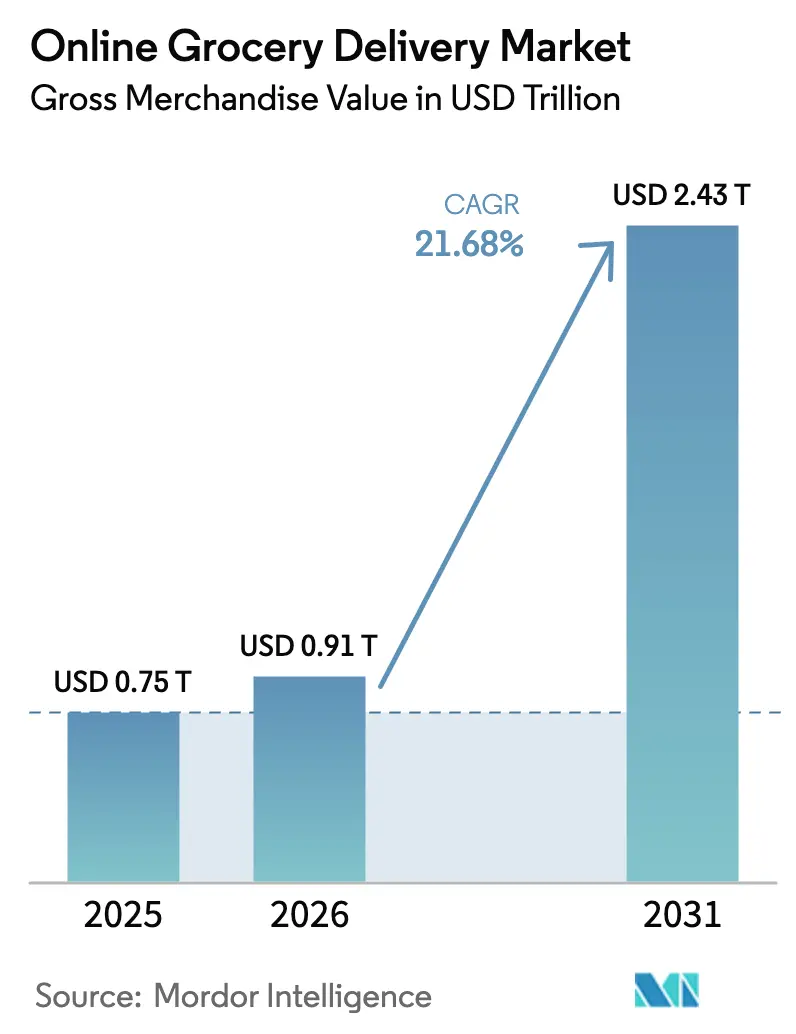

La taille du marché de la livraison de courses en ligne était évaluée à 0,75 billion USD en 2025 et devrait croître de 0,91 billion USD en 2026 pour atteindre 2,43 billions USD d'ici 2031, à un TCAC de 21,68 % au cours de la période de prévision (2026-2031). Cette accélération est soutenue par l'adoption numérique croissante, des modèles d'exécution plus rapides et une commercialisation basée sur les données qui renforce la rentabilité dans tous les formats. L'Asie-Pacifique contribue à la demande incrémentale la plus forte grâce au déploiement de dark stores qui réduisent les délais de livraison, tandis que l'Amérique du Nord maintient son leadership en termes d'échelle grâce à des réseaux logistiques établis. L'intensité concurrentielle s'accentue à mesure que les détaillants omnicanaux monétisent les données propriétaires, que les opérateurs de commerce rapide ciblent les achats impulsifs et que les spécialistes purs affinent la technologie du dernier kilomètre. Les alliances stratégiques entre les plateformes et les fabricants de produits de grande consommation améliorent la précision des prévisions et la disponibilité en rayon, même si l'activisme syndical, les décisions antitrust et les goulets d'étranglement de la chaîne du froid mettent les marges sous pression. Les capitaux continuent de se diriger vers les flottes liées aux critères ESG, les actifs de médias de détail et l'orchestration des commandes basée sur l'IA, indiquant un appétit d'investissement soutenu malgré la volatilité macroéconomique.

Principaux enseignements du rapport

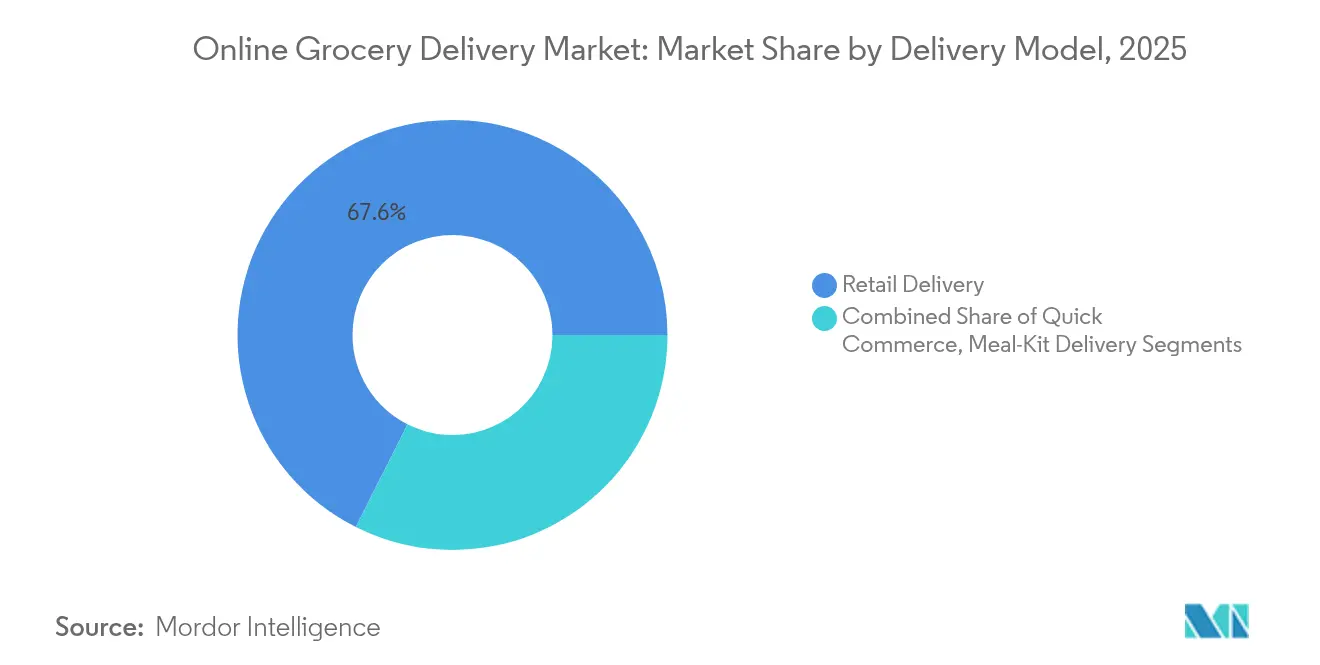

- Par modèle de livraison, la livraison au détail détenait 67,58 % de la part de marché de la livraison de courses en ligne en 2025, tandis que le commerce rapide devrait afficher un TCAC de 28,45 % jusqu'en 2031.

- Par type de plateforme, les détaillants omnicanaux représentaient 45,78 % des revenus en 2025 ; les plateformes d'épicerie en ligne pures devraient enregistrer le TCAC le plus élevé à 23,95 % sur la période 2026-2031.

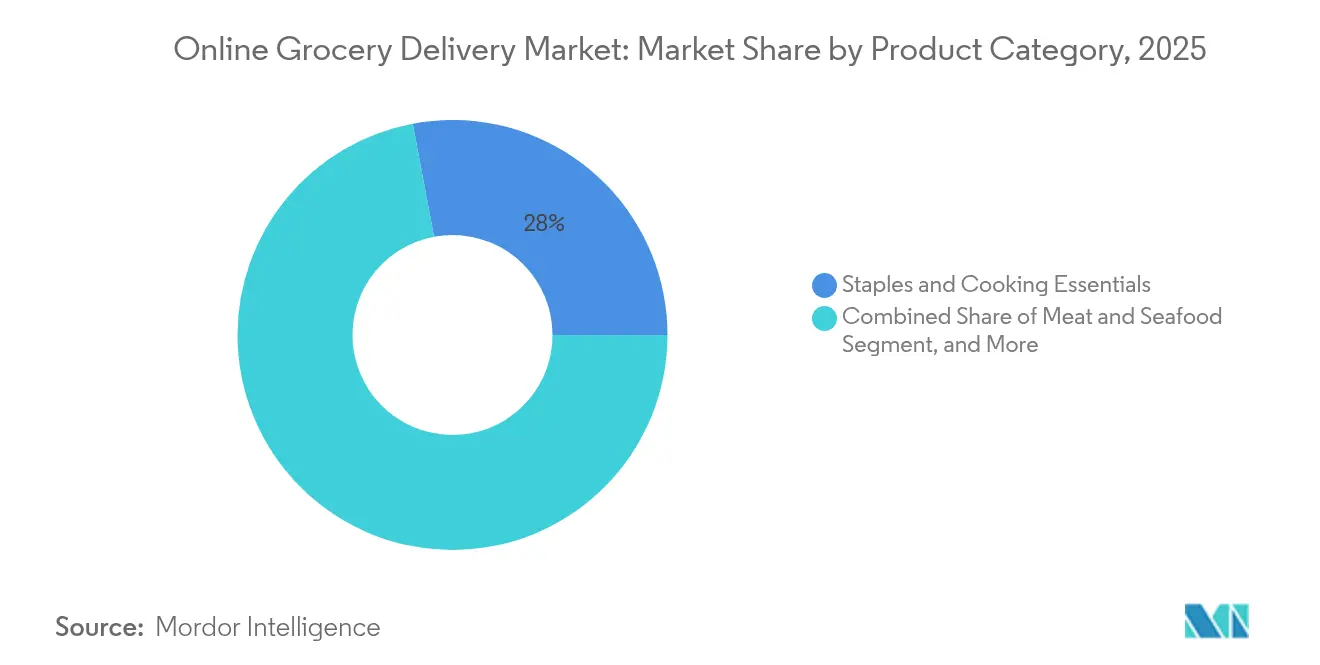

- Par catégorie de produits, les produits de base et les essentiels culinaires représentaient 27,96 % de la taille du marché de la livraison de courses en ligne en 2025 ; les produits frais progressent à un TCAC de 24,6 % jusqu'en 2031.

- Par type de livraison, les services programmés représentaient 59,72 % de la part de marché de la livraison de courses en ligne en 2025, tandis que les services instantanés/à la demande croissent de plus de 30 % d'une année sur l'autre dans les principaux centres urbains.

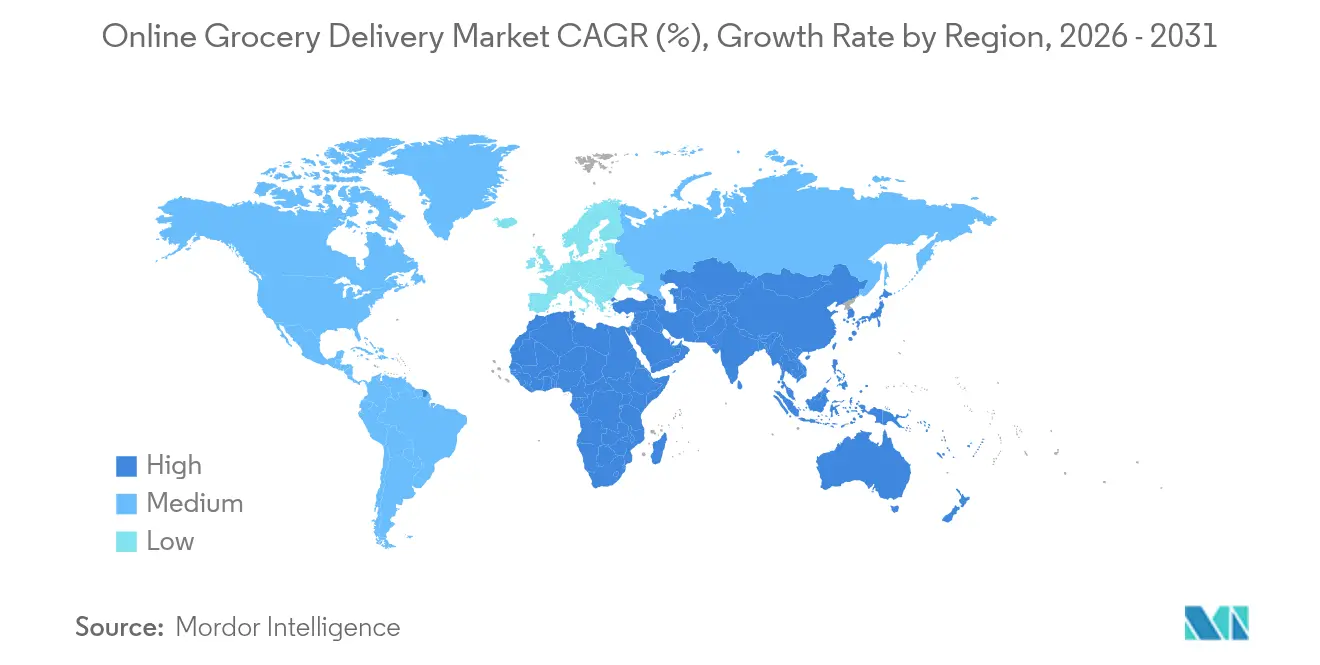

- Sur le plan régional, l'Asie-Pacifique devrait afficher un TCAC de 26,95 %, surpassant toutes les autres régions, tandis que l'Amérique du Nord est restée la plus grande zone géographique avec une part de 40,85 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la livraison de courses en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration des dark stores hyperlocaux dans les métropoles asiatiques | +3.5% | Asie-Pacifique, avec des retombées au Moyen-Orient | Moyen terme (~ 3-4 ans) |

| Expansion des rails de paiement gouvernementaux en temps réel | +2.8% | Amérique du Nord et Europe | Long terme (≥ 5 ans) |

| Partenariats de partage de données avec les grands groupes de produits de grande consommation en Europe | +2.4% | Europe, avec des retombées en Amérique du Nord | Moyen terme (~ 3-4 ans) |

| Croissance des ménages unipersonnels en Amérique du Nord | +1.9% | Amérique du Nord, avec des retombées en Europe | Long terme (≥ 5 ans) |

| Monétisation des médias de détail comme catalyseur de profit | +1.6% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (~ 3-4 ans) |

| Capital lié aux critères ESG pour le dernier kilomètre neutre en carbone | +1.2% | Europe et Amérique du Nord | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Pénétration des dark stores hyperlocaux dans les métropoles asiatiques

Le déploiement rapide de dark stores redéfinit les références de niveau de service. En Inde, les opérateurs visent 5 000 à 5 500 installations d'ici l'exercice 2026, soutenant une exécution en 15 à 30 minutes qui accélère la fréquence des achats répétés [1]Bureau staff, "Le nombre de dark stores pourrait atteindre 5 500 d'ici l'exercice 26 alors que la concurrence s'intensifie dans le commerce rapide," The Economic Times, economictimes.com. Blinkit a l'intention de doubler son réseau à 2 000 sites d'ici décembre 2025 malgré des déficits d'EBITDA à court terme. La concentration à haute densité améliore la rotation des stocks et réduit les kilomètres parcourus par les livreurs par commande, renforçant l'économie unitaire. La course concurrentielle déclenche des investissements parallèles dans l'automatisation de la micro-exécution et les zones de préparation à température contrôlée pour élargir l'assortiment sans sacrifier la rapidité. Des effets de débordement émergent dans les villes du Golfe où des données démographiques similaires favorisent les solutions de micro-exécution.

Expansion des rails de paiement gouvernementaux en temps réel

La modernisation des paiements gouvernementaux élargit la demande adressable. Les États-Unis autorisent désormais les remboursements SNAP et WIC sur des plateformes telles qu'Instacart, soutenus par un budget SNAP de 153,9 milliards USD pour l'exercice 2025 [2]Auteurs de l'USDA, "Résumé du budget de l'exercice 2025 du Département de l'Agriculture des États-Unis," USDA, usda.gov. Les rails en temps réel réduisent les frictions lors du paiement, améliorant la conversion des paniers parmi les acheteurs auparavant dépendants des espèces. Les régulateurs européens améliorent également les directives sur les paiements instantanés, ce qui permettra aux épiciers de régler les transactions transfrontalières en quelques secondes. Ces cadres renforcent l'inclusion tout en réduisant les frais d'acquisition, finançant indirectement une activité promotionnelle plus approfondie.

Partenariats de partage de données avec les grands groupes de produits de grande consommation en Europe

Les détaillants et les fournisseurs de produits de grande consommation codifient des protocoles d'échange de données pour améliorer la planification des rayons et l'attribution des campagnes. L'alliance YouGov–RetailZoom en Hongrie combine des données comportementales et des données de vente, permettant une segmentation plus précise pour les calendriers promotionnels [3]Rédacteur, "YouGov s'associe à RetailZoom pour lancer un nouveau service révolutionnaire pour la communauté des produits de grande consommation hongroise," YouGov, business.yougov.com. Une réinitialisation des échanges commerciaux post-Brexit réduit les frictions douanières, facilitant davantage la mutualisation collaborative des stocks à travers la Manche. Les alliances d'achat telles qu'Intermarché-Auchan-Casino agrègent les volumes et harmonisent les normes de données, consolidant le pouvoir de négociation avec les multinationales.

Croissance des ménages unipersonnels en Amérique du Nord

Les ménages composés d'une seule personne dépassent désormais 38 millions aux États-Unis, catalysant des missions à panier plus petit et à fréquence plus élevée. Les fournisseurs de kits repas déclarent un chiffre d'affaires de 11,6 milliards USD pour 2024 et introduisent des unités de gestion des stocks en portion individuelle pour réduire le gaspillage alimentaire. Des recherches académiques confirment que la commodité et le prix influencent fortement l'adoption, tandis que les risques de performance perçus dissuadent les cohortes plus âgées. Les épiciers répondent avec des offres groupées « tout-en-un » sélectionnées et des formats d'emballage plus petits qui se prêtent bien aux réseaux de livraison.

Analyse de l'impact des freins*

| Livraison de courses en ligne : résumé de l'impact des freins | Impact sur le TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Pression syndicale sur les coûts des coursiers | -2.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Lacunes de la chaîne du froid dans les villes asiatiques de niveau 2 | -1.8% | Asie-Pacifique | Moyen terme (~ 3-4 ans) |

| Pression sur les marges et contrôle antitrust | -1.5% | Mondial, avec un accent sur l'Amérique du Nord | Moyen terme (~ 3-4 ans) |

| Déficit de confiance dans la qualité des produits frais en Amérique latine | -1.2% | Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression syndicale sur les coûts des coursiers

L'activisme syndical accru réduit l'effet de levier opérationnel. Un juge fédéral américain a bloqué la fusion Kroger–Albertsons en invoquant des préoccupations salariales. Pendant ce temps, les employés d'entrepôt de Woolworths en Australie ont exigé un salaire horaire de 38 USD, perturbant les flux de stocks [4]Holly Hales, "Vous remarquez moins de produits sur les rayons de Woolworths ?," The Guardian, theguardian.com. Les opérateurs font face à un déficit de 21 % des heures de travail par rapport aux niveaux de 2019, les forçant à augmenter les salaires ou à investir dans l'automatisation, ce qui pèse sur les marges de contribution. Les renégociations de contrats augmentent également la probabilité d'interruptions de service pendant les périodes de forte demande.

Lacunes de la chaîne du froid dans les villes asiatiques de niveau 2

La livraison de produits frais de qualité constante en dehors des métropoles de niveau 1 reste difficile. Le partenariat de Zepto avec Transport Corporation of India élargit la capacité à température contrôlée mais souligne les lacunes systémiques. Le marché de la chaîne du froid en Inde devrait quintupler d'ici 2032, mais de nombreuses municipalités manquent encore de plateformes de transbordement à haut débit. Les prévisions de la demande basées sur l'IA peuvent améliorer l'utilisation des couloirs, mais l'intensité capitalistique et l'instabilité de l'alimentation électrique ralentissent le déploiement, en particulier pour les catégories de protéines sujettes à la détérioration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de livraison : le commerce rapide redéfinit les normes de service

La livraison au détail a conservé la plus grande part en 2025, contrôlant 67,58 % du marché de la livraison de courses en ligne. Son échelle tire parti des centres de distribution nationaux et des itinéraires programmés qui optimisent les densités de dépôt, garantissant des marges prévisibles même lorsque les promotions concurrentielles s'intensifient. La taille du marché de la livraison de courses en ligne pour les segments de livraison au détail devrait progresser régulièrement, soutenue par l'intégration de la fidélisation et les initiatives de constitution de paniers. Les systèmes de réapprovisionnement pilotés par la demande réduisent les pertes et améliorent la rotation des produits non périssables, préservant la rentabilité.

Le commerce rapide, bien que plus petit, redéfinit les attentes des consommateurs avec une exécution en moins de 30 minutes. Le modèle affiche un TCAC prévisionnel de 28,45 % jusqu'en 2031, propulsé par des micro-entrepôts, une préparation des commandes assistée par l'IA et la densification des réseaux de livreurs. Sa part du marché de la livraison de courses en ligne augmente le plus rapidement dans les capitales asiatiques et européennes où la densité de population soutient une vélocité élevée des commandes. Les gains d'efficacité issus de l'automatisation des dark stores et du regroupement des livraisons réduisent les écarts de coûts avec les formats programmés, accélérant la migration des parts de portefeuille depuis les commerces de proximité.

Par type de plateforme : l'échelle omnicanale face à l'agilité des acteurs purs

Les détaillants omnicanaux ont dominé 2025 avec 45,78 % des revenus du marché, soutenus par une exécution des commandes en magasin qui amortit les stocks sur les canaux physiques et numériques. Beaucoup déploient des moteurs d'IA pour la détection de la demande, réduisant les ruptures de stock et permettant une optimisation précise des remises. Leur large gamme de références approfondit la fidélité des acheteurs, ce qui soutient à son tour des taux d'attachement plus élevés pour les gammes de marques propres. La taille du marché de la livraison de courses en ligne pour les opérateurs omnicanaux bénéficie de la pénétration des applications de fidélité qui ancrent les paniers récurrents.

Les plateformes de courses en ligne pures, non alourdies par l'immobilier hérité, se développent rapidement avec un CAGR projeté de 23,95 %. Elles exploitent des micro-services en nuage et des algorithmes de routage propriétaires pour actualiser les fonctionnalités plus rapidement que leurs homologues traditionnels. Les alliances stratégiques avec des entreprises de covoiturage étendent la capacité des coursiers pendant les périodes de pointe, et les modules de technologie financière intégrés simplifient le passage en caisse. Alors que le financement par capital-risque privilégie une économie unitaire durable, de nombreuses plateformes pures poursuivent la rentabilité grâce à la monétisation des médias de vente au détail et à des niveaux d'abonnement offrant des frais de service réduits et une livraison neutre en carbone.

Par catégorie de produits : les produits frais s'accélèrent grâce aux gains de confiance

Les produits de base et les essentiels culinaires constituaient le panier principal en 2025, sécurisant une part de 27,96 % et ancrant le marché de la livraison de courses en ligne. Leur nature non périssable permet des délais d'exécution plus longs et une densité d'entrepôt plus élevée. Les détaillants capitalisent sur des rotations stables pour négocier des conditions favorables avec les fournisseurs et réduire les coûts de stockage.

Les produits frais, historiquement freinés par le scepticisme quant à la qualité, constituent désormais le segment à la croissance la plus rapide avec un TCAC de 24,6 %. L'amélioration des nœuds de la chaîne du froid et les outils de prédiction de la maturité basés sur l'IA améliorent la cohérence de l'apparence à la livraison. Lorsque les produits frais arrivent dans un état optimal, la valeur du panier augmente et le taux d'attrition diminue. Ces gains augmentent la part de marché de la livraison de courses en ligne pour les catégories fraîches, obligeant les plateformes à intégrer des garanties de qualité spécifiques aux produits frais et une traçabilité géolocalisée en quasi-temps réel.

Par type de livraison : dominance des livraisons programmées avec une dynamique à la demande

Les services programmés contrôlaient 59,72 % des volumes en 2025, permettant une consolidation des itinéraires qui réduit les coûts par commande de pourcentages à deux chiffres par rapport à l'expédition ad hoc. La plupart des ménages alignent les cycles de réapprovisionnement sur les routines hebdomadaires, et les remises sur abonnement stabilisent davantage la demande. La taille du marché de la livraison de courses en ligne attribuable aux dépôts programmés est donc à l'abri des prix de pointe des coursiers.

Les livraisons à la demande enregistrent une croissance robuste, portées par les professionnels urbains qui valorisent l'immédiateté pour les articles oubliés et les repas frais. La fréquence des commandes augmente en soirée et le week-end, mettant à rude épreuve la disponibilité des livreurs, mais les pilotes croissants de véhicules autonomes laissent entrevoir une inflexion de la courbe des coûts. Les flottes entièrement autonomes pourraient débloquer des coûts variables plus faibles et une sécurité accrue, positionnant la livraison à la demande pour capter des parts de portefeuille supplémentaires au sein du marché global de la livraison de courses en ligne.

Analyse géographique

L'Amérique du Nord conserve la primauté avec 40,85 % des revenus mondiaux en 2025. La forte pénétration du haut débit, une infrastructure de paiement sophistiquée et des grands détaillants bien établis soutiennent ce leadership. Walmart seul a enregistré 276 milliards USD de ventes d'épicerie aux États-Unis pour l'exercice 2025. La taille du marché de la livraison de courses en ligne dans la région croît régulièrement à mesure que les ménages unipersonnels se multiplient et que l'activisme syndical pousse à une automatisation partielle des tâches du dernier kilomètre. Le contrôle réglementaire, illustré par le blocage de la fusion Kroger–Albertsons, freine la consolidation mais stimule l'innovation en matière de services.

L'Asie-Pacifique est la zone géographique à la croissance la plus rapide avec un TCAC projeté de 26,95 %. L'urbanisation et la prolifération des smartphones soutiennent la demande, tandis que le déploiement de dark stores comprime les délais de livraison. L'Inde illustre cette dynamique avec un objectif de 5 500 dark stores d'ici l'exercice 2026. Les investissements affluent dans les améliorations de la chaîne du froid et le placement des stocks basé sur l'IA pour combler les lacunes dans les villes de niveau 2. La concurrence entre plateformes est intense, mais la hausse des revenus disponibles et la diversité des portefeuilles de paiement soutiennent une croissance soutenue des commandes dans tous les groupes démographiques.

L'Europe présente une dynamique mature mais en évolution. Les écosystèmes de partage de données facilitent des offres hyper-personnalisées, et la réinitialisation des douanes entre le Royaume-Uni et l'UE réduit les frictions pour l'approvisionnement transfrontalier (wdhn.com). La conscience de la durabilité est élevée, les consommateurs étant prêts à payer une prime de 9,7 % pour des produits à faible empreinte carbone (pwc.com). Les alliances d'épiciers mutualisent leur pouvoir d'achat pour négocier des emballages économes en énergie et réduire les émissions de transport entrant. La part de marché de la livraison de courses en ligne dans les catégories fraîches progresse donc à mesure que la confiance dans la qualité, la traçabilité et les critères ESG consolide l'intention d'achat.

Paysage concurrentiel

La concurrence s'étend aux détaillants historiques, aux géants du commerce électronique et aux spécialistes régionaux, donnant lieu à une structure modérément concentrée. Les géants omnicanaux tirent parti de leurs parcs de magasins pour des modèles efficaces de retrait en magasin et d'expédition depuis le magasin, tandis que les acteurs purs se différencient par la vélocité de l'expérience utilisateur et la curation pilotée par l'IA. Les récents mouvements stratégiques illustrent les paris directionnels :

Walmart et Uber pilotent des drones et des fourgonnettes autonomes pour comprimer les coûts de livraison et étendre leur portée dans les banlieues à plus faible densité. Instacart renforce la fidélité à sa plateforme en intégrant la livraison de restaurants via Uber Eats, brouillant les frontières entre l'épicerie et la restauration. Zepto étend sa distribution à température contrôlée pour soutenir un portefeuille de viandes sous marque propre visant 120 millions USD de chiffre d'affaires d'ici mars 2026.

La monétisation des médias de détail est l'adjacence la plus lucrative, générant des marges brutes de 70 à 90 % et créant un nouveau champ de bataille pour les acteurs établis riches en données. Simultanément, les structures de prêts liées aux critères ESG récompensent la réduction des émissions, influençant les calendriers d'électrification des flottes. Les opérateurs capables d'équilibrer efficacité, attentes sociétales et pipelines d'innovation consolideront leur leadership à mesure que le marché de la livraison de courses en ligne se développe.

Leaders du secteur de la livraison de courses en ligne

Walmart Inc.

Amazon.com, Inc.

Uber Technologies Inc. (Uber Eats)

Just Eat Takeaway.com N.V.

Instacart

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Loop Capital a relevé l'objectif de cours d'Instacart à 58 USD, citant des révisions à la hausse de la valeur brute des transactions qui renforcent l'attractivité de l'acquisition pour les plateformes de mobilité.

- Mai 2025 : La mise à jour de Maersk pour l'Amérique latine a mis en évidence des goulets d'étranglement en période de récolte, incitant les plateformes d'épicerie à diversifier leurs partenaires logistiques tiers pour la fiabilité des produits frais.

- Avril 2025 : Flipkart a limité l'expansion du commerce rapide à huit métropoles pour contenir une consommation de trésorerie mensuelle de 40 millions USD, renforçant la discipline d'allocation du capital.

- Avril 2025 : Walmart et Uber ont dévoilé des pilotes conjoints de drones et de véhicules autonomes, signalant leur engagement envers l'automatisation comme couverture contre la hausse des coûts de main-d'œuvre.

Périmètre du rapport mondial sur le marché de la livraison de courses en ligne

L'étude est structurée pour suivre la valeur brute des marchandises des articles d'épicerie livrés une fois la commande passée via un canal en ligne. La livraison au détail désigne la livraison d'articles d'épicerie depuis des magasins de détail physiques (supermarchés, commerces traditionnels ou épiceries) lorsque la commande est passée via une boutique en ligne gérée par le détaillant lui-même. Le commerce rapide désigne les services de livraison qui prennent en charge la livraison du dernier kilomètre ou exploitent des dark stores dans lesquels la plateforme par laquelle la commande est passée est responsable de la livraison. La livraison de kits repas désigne la livraison de boîtes de recettes via des services d'abonnement livrées à partir de la préparation par le client.

Le marché de la livraison de courses en ligne est segmenté par modèle de livraison (livraison au détail, commerce rapide, livraison de kits repas), par géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France, reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, Argentine, Chili, reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Livraison au détail |

| Commerce rapide |

| Livraison de kits repas |

| Plateformes d'épicerie en ligne pures |

| Marchés multi-catégories |

| Détaillants omnicanaux |

| Viande et fruits de mer |

| Produits du petit-déjeuner et produits laitiers |

| Snacks et boissons |

| Produits frais |

| Produits de base et essentiels culinaires |

| Livraisons programmées |

| Livraisons instantanées/à la demande |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par modèle de livraison | Livraison au détail | |

| Commerce rapide | ||

| Livraison de kits repas | ||

| Par type de plateforme | Plateformes d'épicerie en ligne pures | |

| Marchés multi-catégories | ||

| Détaillants omnicanaux | ||

| Par catégorie de produits | Viande et fruits de mer | |

| Produits du petit-déjeuner et produits laitiers | ||

| Snacks et boissons | ||

| Produits frais | ||

| Produits de base et essentiels culinaires | ||

| Par type de livraison | Livraisons programmées | |

| Livraisons instantanées/à la demande | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la livraison de courses en ligne ?

Le marché de la livraison de courses en ligne s'élève à 0,91 billion USD en 2026 et devrait atteindre 2,43 billions USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans la livraison de courses en ligne ?

L'Asie-Pacifique mène la croissance avec un TCAC projeté de 26,95 % jusqu'en 2031, portée par l'expansion rapide des dark stores et la pénétration croissante des smartphones.

Quelle est la taille du segment du commerce rapide au sein de l'épicerie en ligne ?

Le commerce rapide est aujourd'hui plus petit que la livraison au détail traditionnelle, mais devrait afficher un TCAC de 28,45 % entre 2026 et 2031, ce qui en fait le modèle de livraison à la croissance la plus rapide.

Pourquoi les réseaux de médias de détail sont-ils importants pour les plateformes d'épicerie ?

Les médias de détail génèrent des marges brutes de 70 à 90 % et représentent une opportunité de revenus de 8,5 milliards USD en 2025, contribuant à compenser les faibles marges de l'épicerie.

Quels sont les principaux défis auxquels font face les opérateurs de livraison de courses en ligne ?

Les principaux défis comprennent les pressions salariales des syndicats, les lacunes de l'infrastructure de la chaîne du froid dans les marchés émergents et le contrôle réglementaire croissant sur la concentration du marché et la durabilité.

Comment les objectifs de durabilité influencent-ils les opérations du dernier kilomètre ?

Les épiciers obtiennent des financements liés aux critères ESG et pilotent des véhicules électriques ou autonomes, visant à atteindre les objectifs d'émissions et à capter les consommateurs prêts à payer près de 10 % de plus pour des options de livraison durables.

Dernière mise à jour de la page le: