Taille et part de marché des plateformes de trading en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

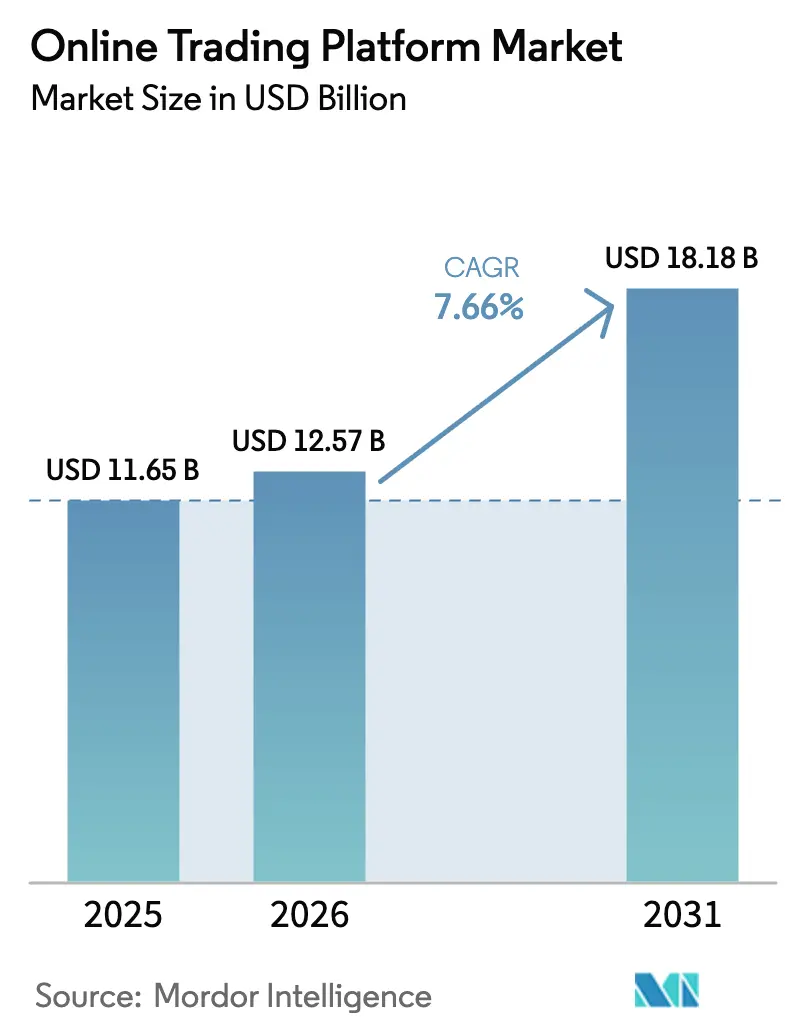

| Taille du Marché (2026) | 12.57 Milliards de dollars |

| Taille du Marché (2031) | 18.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

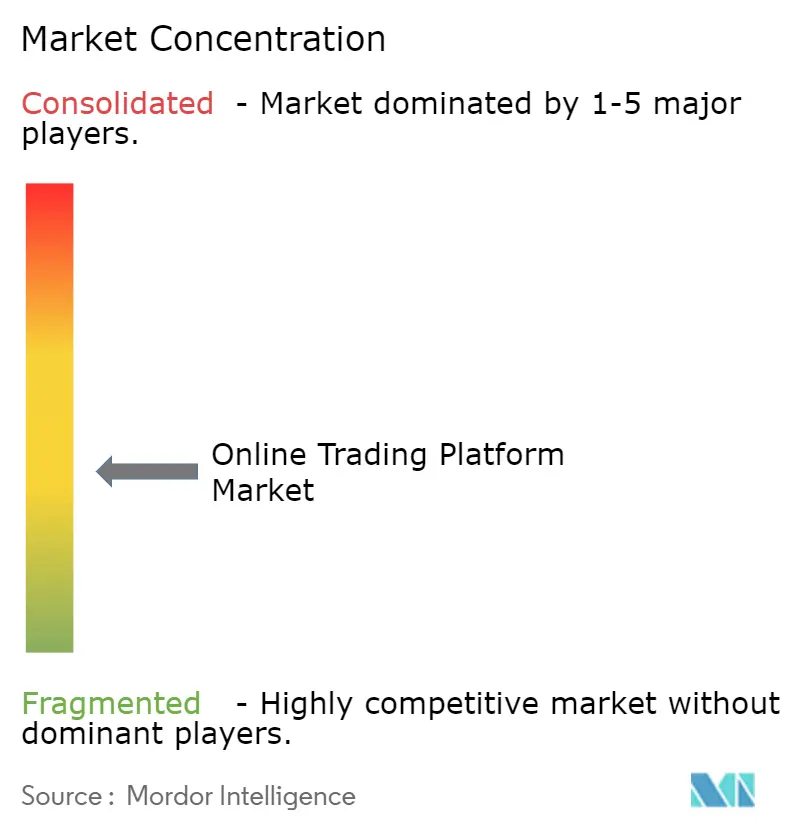

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de trading en ligne par Mordor Intelligence

La taille du marché des plateformes de trading en ligne devrait s'étendre de 11,65 milliards USD en 2025 et 12,57 milliards USD en 2026 à 18,18 milliards USD d'ici 2031, enregistrant un TCAC de 7,66 % entre 2026 et 2031. La dynamique est alimentée par les investisseurs privilégiant le mobile, la scalabilité native du cloud et un paysage réglementaire fragmenté qui récompense les stratégies de conformité agiles. Alors que les offres à commission zéro compriment les marges traditionnelles, les courtiers monétisent les intérêts sur les soldes inactifs, le paiement pour flux d'ordres et les offres groupées par abonnement qui associent des analyses avancées à des recommandations de conseil automatisé. Le déploiement cloud ancre déjà plus de la moitié du marché des plateformes de trading en ligne, offrant aux fournisseurs une élasticité en temps réel lors des pics de volumes de détail en période de volatilité. Enfin, les API en marque blanche désagrègent les services de courtage, permettant aux néobanques d'intégrer le trading tout en évitant la charge en capital des licences complètes de courtier-négociant.

Principaux enseignements du rapport

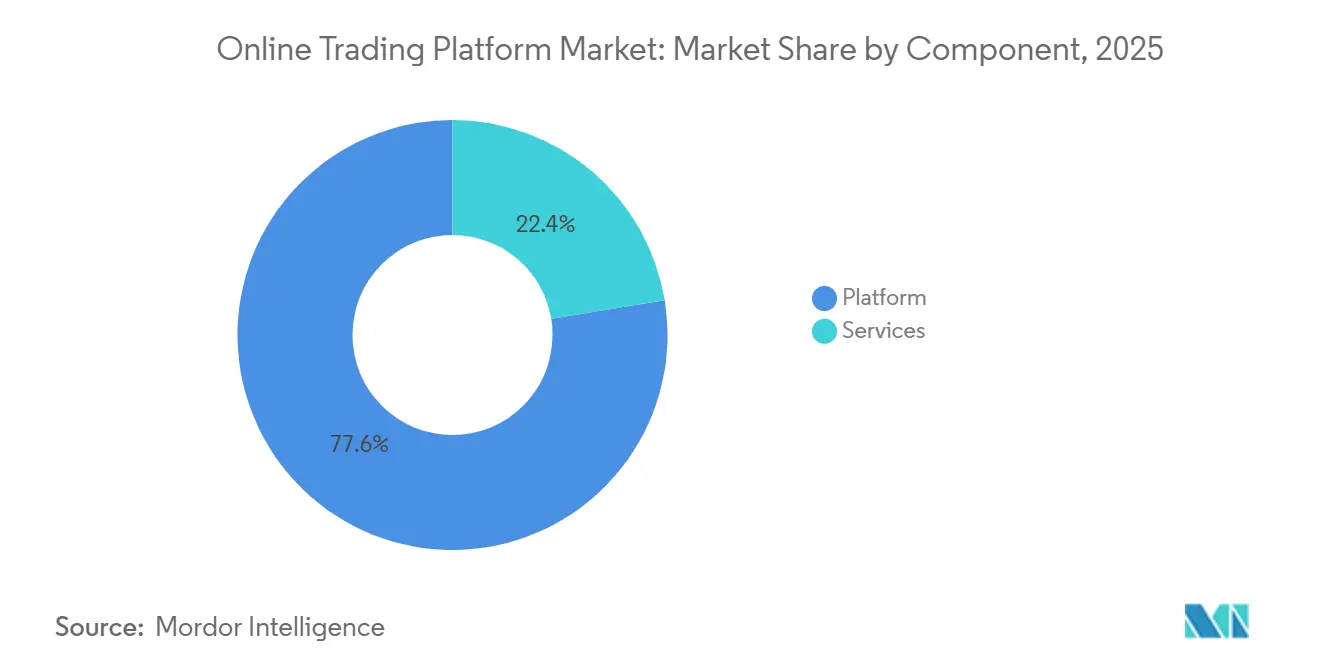

- Par composant, les offres de plateformes ont capturé 77,59 % de la part de marché des plateformes de trading en ligne en 2025, tandis que les services devraient se développer à un TCAC de 9,86 % jusqu'en 2031, les courtiers s'appuyant davantage sur les abonnements de conseil automatisé et la concession de licences API.

- Par type de frais, les frais de transaction représentaient 59,67 % de la taille du marché des plateformes de trading en ligne en 2025 et devraient encore croître à 8,12 % jusqu'en 2031, malgré le discours dominant sur la « commission zéro ».

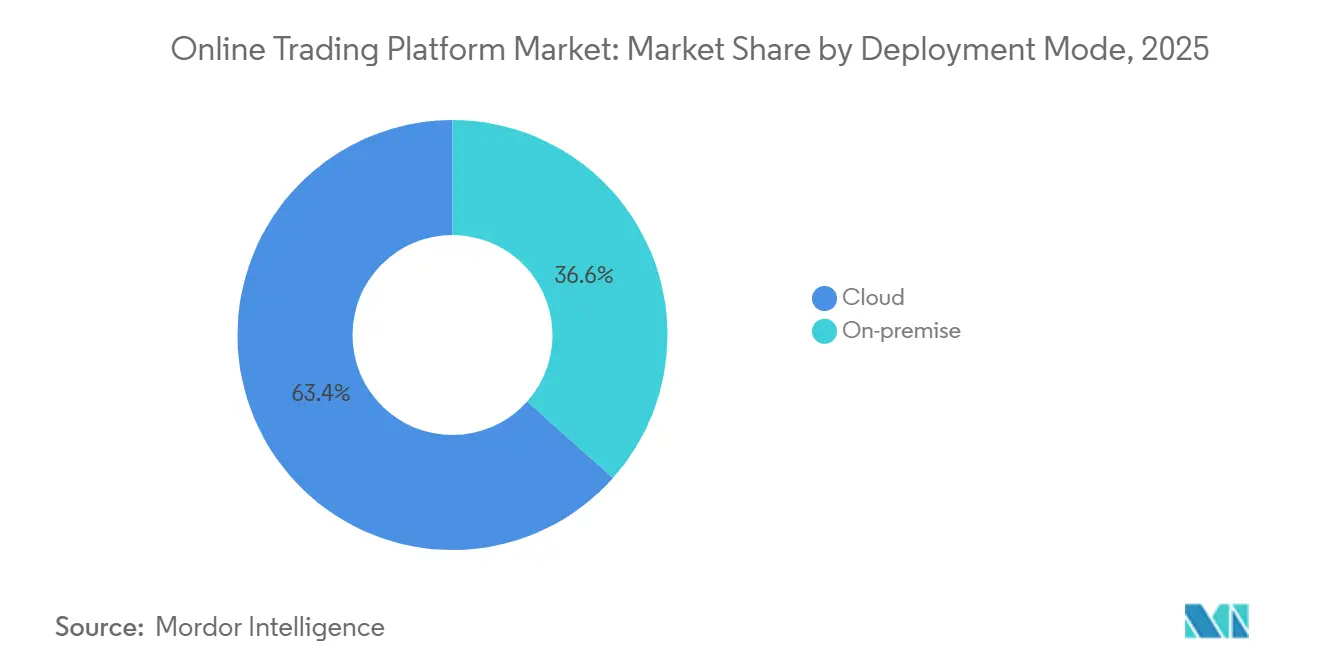

- Par mode de déploiement, les systèmes basés sur le cloud détenaient 63,42 % de la part de marché des plateformes de trading en ligne en 2025 et progressent à un TCAC de 8,51 %, réduisant progressivement l'empreinte sur site.

- Par application, les investisseurs particuliers contrôlaient 69,59 % de la taille du marché des plateformes de trading en ligne en 2025 et croîtront à un TCAC de 8,43 % jusqu'en 2031, portés par les actions fractionnées et les applications mobiles gamifiées.

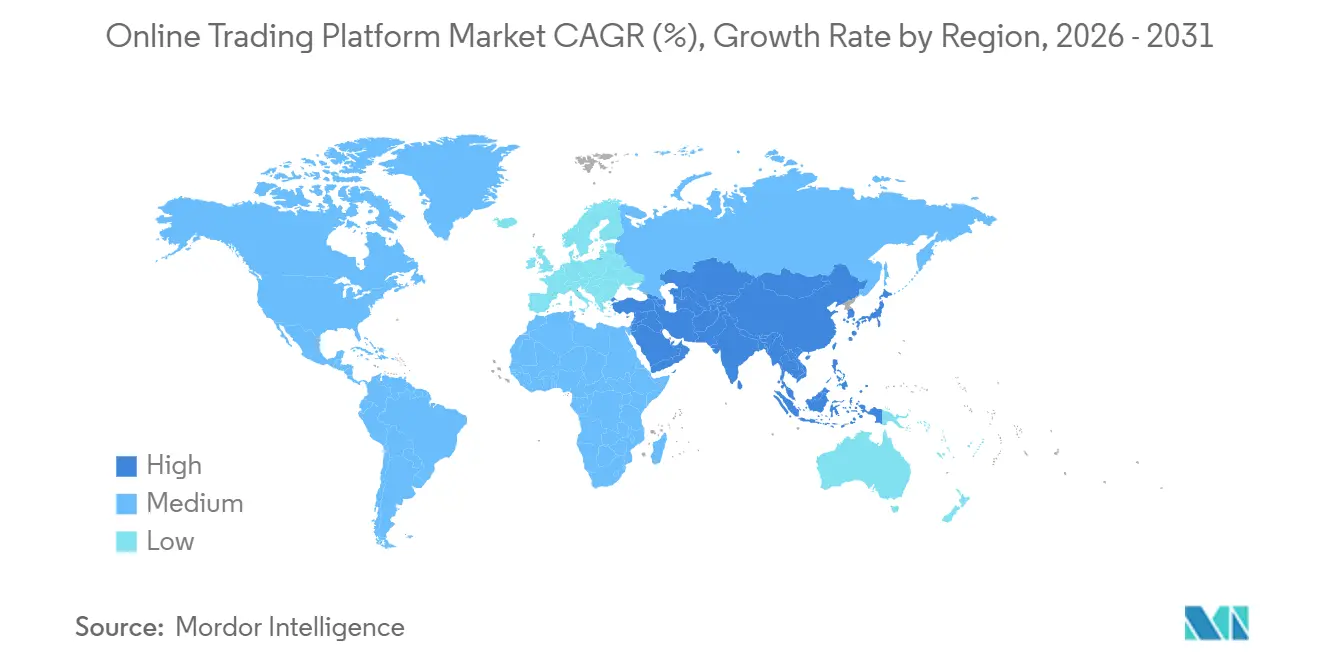

- Par géographie, l'Amérique du Nord était en tête avec 33,87 % des revenus en 2025, mais l'Asie-Pacifique est en passe d'atteindre le TCAC le plus rapide de 9,03 % jusqu'en 2031, reflétant la pénétration croissante des smartphones et la libéralisation progressive des marchés de capitaux.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plateformes de trading en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption du trading de détail axé sur le mobile | +1.8% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Intégration du conseil automatisé piloté par l'IA | +1.5% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Approbations réglementaires du trading d'actions fractionnées | +1.3% | Amérique du Nord et Europe, marchés pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de courtage en tant que service basé sur les API | +1.2% | Mondial, dirigé par les États-Unis, l'UE et Singapour | Moyen terme (2 à 4 ans) |

| Widgets de notation ESG en temps réel pour les investisseurs de la génération Z | +0.9% | Europe et Amérique du Nord, naissant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations comportementales par apprentissage automatique sur appareil pour réduire le taux d'attrition | +0.7% | Mondial, déploiement précoce aux États-Unis et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du trading de détail axé sur le mobile

Les smartphones ont remplacé les ordinateurs de bureau comme premier point de contact pour les investisseurs particuliers, faisant des interfaces intuitives et à faible latence un prérequis à la croissance sur le marché des plateformes de trading en ligne. La connexion biométrique transparente, le financement instantané du portefeuille et les parcours de trading en un clic reproduisent les tunnels de conversion du commerce électronique et éliminent les frictions historiques à l'intégration. Charles Schwab a révélé que les sessions sur l'application mobile ont bondi de 34 % en 2025, avec 62 % des ordres de détail désormais passés via des appareils mobiles.[1]Charles Schwab Corporation, "Rapport annuel Form 10-K pour l'exercice clos le 31 décembre 2025," SEC, sec.gov L'Inde et l'Asie du Sud-Est illustrent ce changement, avec des utilisateurs d'internet mobile largement supérieurs en nombre aux foyers disposant d'une connexion haut débit fixe. Les régulateurs restant neutres vis-à-vis des appareils, l'avantage concurrentiel repose désormais sur la disponibilité, la vitesse de réponse et les mises à jour itératives de fonctionnalités adaptées à l'ergonomie des petits écrans.

Intégration du conseil automatisé piloté par l'IA

Les modules de conseil automatisé ont évolué du rééquilibrage passif vers la récolte de pertes fiscales en temps réel et le profilage du risque lié à la consommation, transformant les plateformes en centres de support décisionnel de bout en bout. Interactive Brokers a signalé un taux d'attrition inférieur de 28 % chez les utilisateurs du conseil automatisé par rapport aux clients en exécution seule en 2025.[2]Interactive Brokers LLC, "Transcription de la conférence téléphonique sur les résultats du T3 2025," Relations investisseurs d'Interactive Brokers, interactivebrokers.com Les ensembles de données comportementales propriétaires, la tolérance au risque ou les schémas de flux de trésorerie, peuvent être anonymisés et vendus aux gestionnaires d'actifs à la recherche de signaux de sentiment de détail, ajoutant de nouvelles sources de revenus. La réglementation Best Interest et MiFID II imposent des divulgations algorithmiques plus transparentes, mais aucune ne freine l'adoption, de sorte que la capacité de conseil automatisé devient rapidement un prérequis incontournable sur le marché des plateformes de trading en ligne.

Approbations réglementaires du trading d'actions fractionnées

L'achat de fractions d'actions supprime les barrières de prix pour les titres à cours élevé, permettant aux cohortes plus jeunes ou à revenus plus faibles de diversifier leur portefeuille avec un capital minimal. Les régulateurs américains et européens ont précisé en 2024-2025 que les positions fractionnées peuvent résider dans une conservation omnibus sans droits de vote, éliminant les zones grises juridiques.[3]Commission américaine des valeurs mobilières et des changes, "Lettre de non-action sur le trading d'actions fractionnées," Division du trading et des marchés de la SEC, sec.gov La fréquence des ordres tend à augmenter une fois que les utilisateurs s'engagent dans des transactions de faible valeur, stimulant les revenus du paiement pour flux d'ordres même lorsque les commissions explicites disparaissent. La clarté réglementaire étant en place, les plateformes du monde entier déploient des fonctionnalités d'actions fractionnées pour élargir leur portée sur le marché des plateformes de trading en ligne.

Demande de courtage en tant que service basé sur les API

Les fournisseurs de courtage en tant que service encapsulent le routage des ordres, la conservation et les licences dans des API modulaires afin que les néobanques et les super-applications puissent lancer le trading avec peu de charges en capital. DriveWealth et Alpaca ont ensemble alimenté plus de 150 intégrations embarquées à mi-2025.[4]DriveWealth LLC, "Mise à jour commerciale de mi-année 2025," DriveWealth, drivewealth.com Cette séparation structurelle permet aux fintechs de se concentrer sur l'expérience utilisateur frontale tandis que des spécialistes gèrent la complexité du back-office, désagrégeant la chaîne de valeur traditionnelle du courtage. Les seuils de capital net classifient toujours les hôtes comme des courtiers introducteurs, orientant les parts de marché vers des plateformes bien financées et multi-juridictionnelles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des coûts de conformité MiFID III de l'UE | -1.1% | Europe avec répercussions mondiales | Court terme (≤ 2 ans) |

| Augmentation des cyberattaques | -0.9% | Mondial, grave aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Compression des revenus due à la saturation de la commission zéro | -0.7% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Risque d'arbitrage de latence lié au trading en colocation | -0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts de conformité MiFID III de l'UE

La mise en œuvre progressive prévue pour une application complète en 2026 oblige les courtiers à installer une surveillance en temps réel, des rapports granulaires et des contrôles d'incitation plus stricts. PwC évalue les dépenses initiales pour un courtier de taille intermédiaire à 15 millions EUR - 40 millions EUR (16 millions USD - 43 millions USD), avec une inflation des dépenses récurrentes de 12 % à 18 %. Les petites entreprises européennes pourraient se retirer ou se consolider, tandis que les courtiers mondiaux doivent isoler des capitaux pour les clients de l'UE. Le détournement de fonds de la R&D laisse moins de budget pour les mises à niveau mobiles, ralentissant les améliorations de l'expérience utilisateur et créant un frein pour le marché des plateformes de trading en ligne.

Augmentation des cyberattaques

Les attaques par rançongiciel et par bourrage d'identifiants érodent la confiance des utilisateurs plus vite que le marketing ne peut la restaurer. La mise à niveau sécuritaire de Robinhood à hauteur de 85 millions USD en 2024 souligne l'ampleur des dépenses de remédiation. La FINRA exige désormais des tests de pénétration trimestriels et des manuels de réponse aux incidents structurés, ajoutant une contrainte de conformité. Les violations invitent des recours collectifs en vertu du RGPD ou du Règlement S-P, augmentant l'exposition juridique. Les paysages de menaces élevées agissent donc comme une contrainte universelle, en particulier en Amérique du Nord et en Europe où l'application est stricte et où les utilisateurs changent rapidement de fournisseur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que les plateformes se banalisent

Les services n'ont contribué qu'à hauteur de 22,41 % des revenus en 2025, mais ils progressent à un TCAC de 9,86 % qui dépasse l'expansion de 7,66 % du marché des plateformes de trading en ligne au sens large. La taille du marché des plateformes de trading en ligne pour les offres de services devrait capter une part de portefeuille de plus en plus importante à mesure que les courtiers déploient des portefeuilles gérés, des moteurs fiscaux et des API en marque blanche. Les abonnements lissent les flux de trésorerie dans un paysage où les commissions explicites sont négligeables, permettant aux acteurs établis de cofinancer les mises à niveau numériques. Le modèle de courtage en tant que service de DriveWealth, qui a enregistré une hausse de 47 % d'une année sur l'autre en 2025, illustre comment les revenus de licences s'accroissent sans dépenses marketing proportionnelles.

Les revenus des plateformes, bien que toujours dominants, présentent une érosion des marges à mesure que la qualité d'exécution converge et que les guerres de prix s'intensifient. Alors que les utilisateurs privilégiant le mobile traitent le trading comme un service de base, la différenciation se déplace vers les couches de conseil et les partenariats d'écosystème. Les courtiers qui ne parviennent pas à développer des pipelines de services risquent une dégradation des revenus une fois que les taux de paiement pour flux d'ordres seront soumis à des plafonds réglementaires. Par conséquent, la dynamique des composants indique que le marché des plateformes de trading en ligne récompensera les opérateurs capables de superposer des modèles de conseil à honoraires sur des rails d'exécution optimisés pour la vitesse.

Par type de frais : les frais de transaction persistent malgré le discours sur la commission zéro

La promesse marketing de la commission zéro masque la résilience de la monétisation basée sur les transactions. Les frais de transaction ont capturé 59,67 % des revenus en 2025 et devraient augmenter à un TCAC de 8,12 %, éclipsant les autres catégories de frais au sein du marché des plateformes de trading en ligne. Les courtiers intègrent les coûts dans les spreads de change, les frais de contrats d'options et les remises de paiement pour flux d'ordres, permettant la génération de revenus sans lignes explicites sur les relevés. La proposition de la SEC en 2024 visant à imposer la divulgation par transaction des revenus de paiement pour flux d'ordres pourrait éroder cette tactique, mais aucune règle contraignante n'a été adoptée, préservant le statu quo.

Les niveaux d'abonnement, regroupant les carnets d'ordres de niveau II et les graphiques avancés, attirent les traders actifs mais se heurtent à la résistance des utilisateurs occasionnels méfiants vis-à-vis des frais récurrents. Les majorations de spread sur les cryptomonnaies et le forex génèrent des aubaines lorsque la volatilité s'emballe, compensant les creux du volume d'actions. Ces matrices de frais hybrides montrent que le marché des plateformes de trading en ligne n'abandonne pas l'économie des transactions, il les reformule sous des formes moins visibles que les régulateurs commencent seulement à examiner.

Par mode de déploiement : la migration vers le cloud s'accélère sur les marchés volatils

Les déploiements basés sur le cloud détenaient 63,42 % des revenus de 2025, et cette part croît à un TCAC de 8,51 % à mesure que le marché des plateformes de trading en ligne migre des centres de données à capacité fixe. Les calculs de marge en temps réel, les grecques d'options et les analyses de risque dépassent tous les plafonds de calcul lors des retournements de marché, rendant la mise à l'échelle élastique indispensable. Interactive Brokers a réduit la latence des cotations de 18 millisecondes en déplaçant les moteurs de tarification vers AWS, traduisant la vitesse en qualité d'exécution, une métrique que les forums sociaux de détail classent de plus en plus.

Les systèmes sur site persistent parmi un groupe décroissant de courtiers institutionnels liés à des mainframes vieux de plusieurs décennies. Les fenêtres de maintenance, les cycles d'investissement et les coûts d'expansion géographique créent des contraintes que les pairs cloud contournent grâce à des déploiements indépendants de la région. La cybersécurité favorisait autrefois les contrôles sur site, mais les fournisseurs hyperscale égalent ou dépassent désormais les défenses internes, sapant l'argument restant contre la migration. Les choix de déploiement bifurquent donc le marché des plateformes de trading en ligne entre les natifs cloud agiles et les acteurs historiques confrontés à une modernisation inévitable.

Par application : la dynamique du segment particuliers dépasse la stabilité du segment institutionnel

L'activité des particuliers représentait 69,59 % des transactions de 2025 et se développe à un TCAC de 8,43 %, renforçant la façon dont l'accès démocratisé alimente le marché des plateformes de trading en ligne. Les actions fractionnées, les classements gamifiés et les fils sociaux attirent les cohortes de la génération Z, les convertissant d'observateurs en participants au marché. Les 12 millions de comptes actifs du courtier indien Zerodha illustrent l'échelle débloquée par des parcours d'intégration à faible solde. Parce que les tickets individuels sont de petite taille, le revenu total dépend de la fréquence plutôt que de la taille du ticket, poussant les plateformes à réduire la latence et à ajouter des incitations comportementales qui favorisent les transactions répétées.

Les desks institutionnels, bien que minoritaires en volume, génèrent des frais de routage algorithmique à haute valeur et des commissions de dark pool. Leurs exigences, des algorithmes d'exécution ajustés pour minimiser l'écart d'implémentation, la colocation pour des exécutions à la microseconde et des analyses post-transaction granulaires, nécessitent des investissements en R&D que seuls les fournisseurs bien capitalisés peuvent soutenir. Alors que les gestionnaires d'actifs recherchent des piles de systèmes de gestion des ordres multi-actifs, les courtiers offrant des rails unifiés actions-futures-forex gagnent des parts. Cette double personnalité oblige les plateformes à couvrir les deux extrémités du continuum de services, prouvant l'adaptabilité du marché des plateformes de trading en ligne.

Analyse géographique

L'Amérique du Nord représentait 33,87 % des revenus en 2025, soutenue par des marchés de capitaux profonds et des comptes de retraite fiscalement avantageux très répandus. La croissance de la région décélère par rapport aux marchés émergents car plus de la moitié des ménages américains détiennent déjà des actions, limitant le potentiel de nouveaux utilisateurs. Les courtiers pivotent donc vers des stratégies de part de portefeuille telles que les intérêts sur les liquidités et les outils de fiscalité automatisée pour maintenir la dynamique du chiffre d'affaires. La structure bancaire consolidée du Canada freine l'entrée des fintechs, tandis que la forte inflation et la faible culture financière du Mexique ralentissent l'intégration des particuliers, plafonnant le potentiel continental. Néanmoins, la stabilité réglementaire et les réserves de richesse bien établies maintiennent l'Amérique du Nord comme le plus grand contributeur unique à la taille du marché des plateformes de trading en ligne.

L'Asie-Pacifique est prête pour un TCAC de 9,03 % d'ici 2031, le rythme régional le plus élevé, alors que le rail UPI de l'Inde simplifie le financement et que la Chine assouplit les barrières à la gestion de patrimoine. La taille du marché des plateformes de trading en ligne pour la région s'accélère car l'adoption des smartphones dépasse l'utilisation des ordinateurs de bureau ; la pénétration mobile à l'échelle de la population offre une échelle immédiate aux courtiers natifs du cloud. Les vents contraires réglementaires persistent, les contrôles de capitaux de la CSRC en Chine et la position prudente du Japon sur le trading de cryptomonnaies, mais les acteurs locaux tels que Futu (Moomoo) s'adaptent plus rapidement que les marques internationales entravées par les licences transfrontalières. La Corée du Sud et l'Australie ajoutent une infrastructure mature à la région, mais leurs taux de croissance sont inférieurs à la montée en puissance du segment particuliers en Inde.

Les perspectives de l'Europe sont freinées par les dépenses de conformité MiFID III qui détournent des capitaux de l'acquisition de clients, maintenant la région à un TCAC à un chiffre moyen. Le Brexit impose des empreintes de double licence, gonflant les frais généraux des plateformes transfrontalières Royaume-Uni-UE. Les pays nordiques affichent une adoption numérique de premier plan mais des bases de population limitées, tandis que l'Europe centrale et orientale reste sensible aux prix et fragmentée. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement des contributions à un chiffre aujourd'hui, mais recèlent des poches de promesses : la vague de détail de couverture contre l'inflation au Brésil et les bacs à sable FinTech soutenus par des fonds souverains aux Émirats arabes unis signalent des catalyseurs de croissance. Néanmoins, la volatilité des devises, le risque politique et la couverture haut débit inégale compliquent la mise à l'échelle, tempérant l'impact global sur le marché mondial des plateformes de trading en ligne.

Paysage concurrentiel

Le marché des plateformes de trading en ligne est modérément concentré : les cinq premiers acteurs représentent environ 55 % des revenus combinés, laissant une marge suffisante aux perturbateurs. Les acteurs établis tels que Charles Schwab, Interactive Brokers et Fidelity compensent la perte de revenus liée à la commission zéro en monétisant les liquidités inactives, le prêt de titres et les abonnements de conseil. Robinhood, Zerodha et Futu courtisent les jeunes générations avec une expérience utilisateur gamifiée, mais l'escalade des coûts d'acquisition de clients sur les canaux sociaux comprime les pistes de démarrage. Les courtiers axés sur les API comme Alpaca et DriveWealth contournent entièrement les dépenses publicitaires de détail, intégrant des rails de trading sous licence dans des super-applications et des portefeuilles numériques, capturant ainsi des volumes en gros invisibles pour les classements traditionnels.

La technologie reste le champ de bataille décisif. Les améliorations de latence à la milliseconde se traduisent par des arguments de vente sur les réseaux sociaux qui influencent les communautés de détail. Les dépôts de propriété intellectuelle autour des incitations comportementales, de la notation ESG en temps réel et de l'apprentissage automatique sur appareil établissent des fossés défendables. La pression réglementaire façonne la stratégie : les plafonds proposés aux États-Unis sur le paiement pour flux d'ordres pourraient fragiliser les leaders du trading gratuit, tandis que les interdictions d'incitation de MiFID III poussent les courtiers européens à produire des recherches internes ou à acquérir des analystes spécialisés. Les règles d'adéquation des fonds propres favorisent les acteurs établis disposant de bilans importants, mais l'économie du cloud réduit les coûts fixes pour les nouveaux entrants, équilibrant les barrières à l'entrée.

Les pressions de consolidation s'intensifient à mesure que les dépenses de conformité et de marketing augmentent plus vite que les revenus. L'intégration complète par Schwab des 12 millions de comptes de TD Ameritrade économise 400 millions USD de charges d'exploitation annuelles, établissant un référentiel pour l'extraction de synergies. Les partenariats avec les néobanques tels que Revolut-Robinhood démontrent comment la finance intégrée peut débloquer l'échelle sans licence de détail directe. L'intérêt du capital-investissement culmine là où l'infrastructure API offre des revenus récurrents prévisibles à des profils de marge absents chez les courtiers orientés vers les consommateurs. Ainsi, les manœuvres stratégiques, et non les guerres de prix, définiront la hiérarchie concurrentielle du marché des plateformes de trading en ligne.

Leaders du secteur des plateformes de trading en ligne

TradeStation Group, Inc.

Interactive Brokers LLC

Ally Financial Inc.

MarketAxess Holdings Inc.

DigiFinex Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Charles Schwab Corporation a finalisé son acquisition de Wealthfront pour 1,2 milliard USD, ajoutant 50 milliards USD d'actifs gérés par conseil automatisé et une technologie d'indexation directe à son offre de détail.

- Décembre 2025 : Interactive Brokers LLC a introduit le trading fractionné sur 8 000 actions américaines et européennes avec des tickets minimaux de 1 USD, en réponse aux feux verts réglementaires.

- Novembre 2025 : Robinhood Markets Inc. s'est associé à Revolut, intégrant les rails de courtage de Robinhood dans l'application bancaire européenne de Revolut desservant 35 millions d'utilisateurs.

- Octobre 2025 : Zerodha Broking Ltd. a levé 250 millions USD auprès de Temasek Holdings, valorisant l'entreprise à 3,5 milliards USD et finançant son expansion en Asie du Sud-Est.

Portée du rapport mondial sur le marché des plateformes de trading en ligne

Une plateforme de trading en ligne permet aux utilisateurs et aux particuliers de passer des ordres sur des instruments financiers via un réseau avec un intermédiaire financier tout en diffusant des prix de marché en temps réel. Ces instruments financiers comprennent les actions, les obligations, les devises, les matières premières, les produits dérivés, etc.

Le rapport sur le marché des plateformes de trading en ligne est segmenté par composant (plateforme et services), type de frais (commissions, frais de transaction, frais d'abonnement et majoration de spread), mode de déploiement (sur site et basé sur le cloud), application (investisseurs institutionnels et investisseurs particuliers) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateforme |

| Services |

| Commissions |

| Frais de transaction |

| Frais d'abonnement |

| Majoration de spread |

| Sur site |

| Basé sur le cloud |

| Investisseurs institutionnels |

| Investisseurs particuliers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Plateforme | |

| Services | ||

| Par type de frais | Commissions | |

| Frais de transaction | ||

| Frais d'abonnement | ||

| Majoration de spread | ||

| Par mode de déploiement | Sur site | |

| Basé sur le cloud | ||

| Par application | Investisseurs institutionnels | |

| Investisseurs particuliers | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des plateformes mondiales d'ici 2031 ?

La taille du marché des plateformes de trading en ligne devrait atteindre 18,18 milliards USD d'ici 2031, progressant à un TCAC de 7,66 % à partir de 2026.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 9,03 % jusqu'en 2031, portée par la pénétration des smartphones, la libéralisation réglementaire et les réformes des retraites.

Pourquoi les courtiers continuent-ils à gagner de l'argent sur les transactions à « commission zéro » ?

Les frais de transaction cachés, les spreads sur le forex et les cryptomonnaies, et les arrangements de paiement pour flux d'ordres continuent de générer des revenus même lorsque les commissions explicites sont supprimées.

Quel rôle joue l'informatique en nuage ?

Les déploiements cloud commandent désormais 63,42 % de la part de marché et permettent aux courtiers de faire évoluer instantanément les ressources de calcul lors des pics de volatilité, réduisant la latence et les coûts d'infrastructure.

Comment MiFID III affectera-t-il les plateformes européennes ?

Les obligations de reporting en temps réel et les interdictions d'incitation pourraient ajouter entre 16 millions et 43 millions USD de coûts de conformité initiaux pour les entreprises de taille intermédiaire, comprimant les marges et favorisant la consolidation.

Quel segment devrait dépasser le marché au sens large ?

Les revenus des services tels que le conseil automatisé, la concession de licences API et l'infrastructure en marque blanche devraient croître à 9,86 % par an, plus rapidement que les plateformes d'exécution principales.

Dernière mise à jour de la page le: