Taille et part du marché des services de rencontres en ligne en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

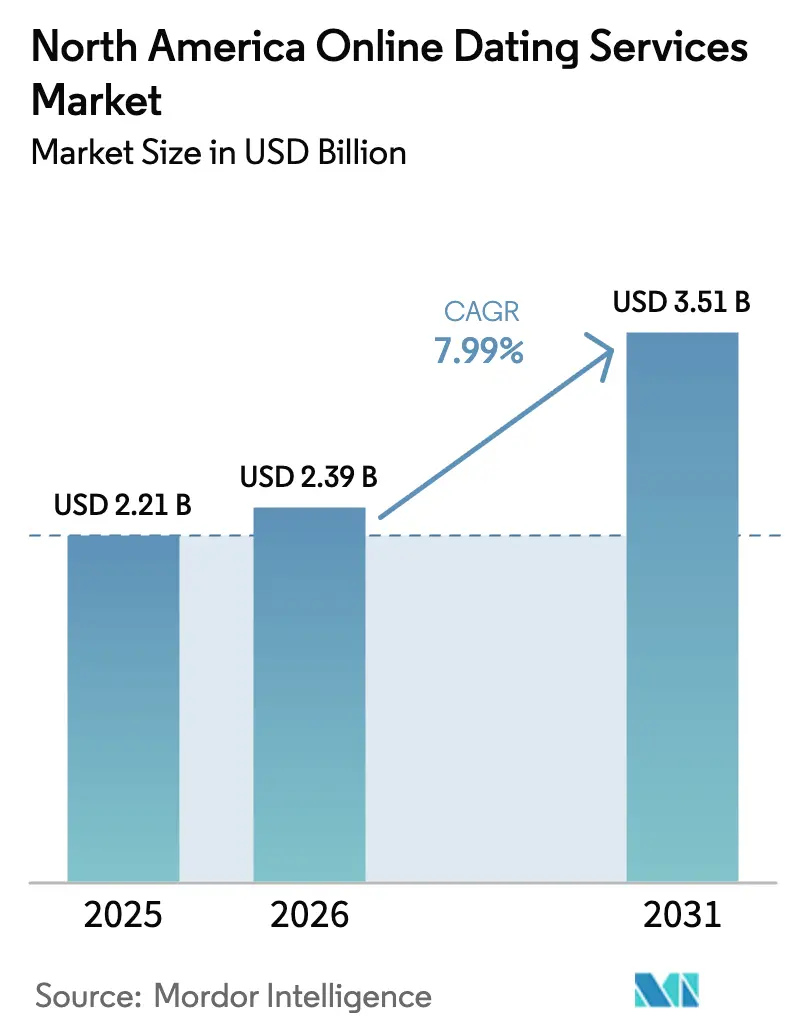

| Taille du marché de l'année de base (2025) | 2.21 Milliards de dollars |

| Taille du Marché (2026) | 2.39 Milliards de dollars |

| Taille du Marché (2031) | 3.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de rencontres en ligne en Amérique du Nord par Mordor Intelligence

La taille du marché des services de rencontres en ligne en Amérique du Nord en 2026 est estimée à 2,39 milliards USD, en hausse par rapport à la valeur de 2025 de 2,21 milliards USD, avec des projections pour 2031 indiquant 3,51 milliards USD, progressant à un TCAC de 7,99 % sur la période 2026-2031. La forte pénétration des smartphones, l'intégration rapide de l'intelligence artificielle et une préférence croissante pour la formation de relations axées sur le numérique soutiennent cette expansion soutenue. Les fonctionnalités de sécurité premium, les formats d'engagement axés sur la vidéo et la diversification démographique vers des cohortes d'utilisateurs plus âgés renforcent davantage la résilience des revenus. L'intensité concurrentielle reste élevée, mais les marques établies tirent parti des effets de réseau, des capacités en science des données et d'une tarification granulaire par micro-transactions pour défendre leurs positions et capter des parts de portefeuille supplémentaires. Les stratégies de monétisation donnent de plus en plus la priorité à l'extraction de valeur auprès des utilisateurs existants plutôt qu'à la pure croissance en volume, signalant un paysage mature mais riche en opportunités pour des offres différenciées au sein du marché des services de rencontres en ligne en Amérique du Nord.

Principales conclusions du rapport

- Par type de service, les rencontres en ligne non payantes représentaient 62,10 % de la part du marché des services de rencontres en ligne en Amérique du Nord en 2025, tandis que le segment payant devrait se développer à un TCAC de 10,35 % jusqu'en 2031.

- Par modèle de revenus, les offres basées sur abonnement représentaient 53,60 % de la taille du marché des services de rencontres en ligne en Amérique du Nord en 2025 ; les micro-transactions à la carte devraient croître à un TCAC de 12,35 % sur la période 2026-2031.

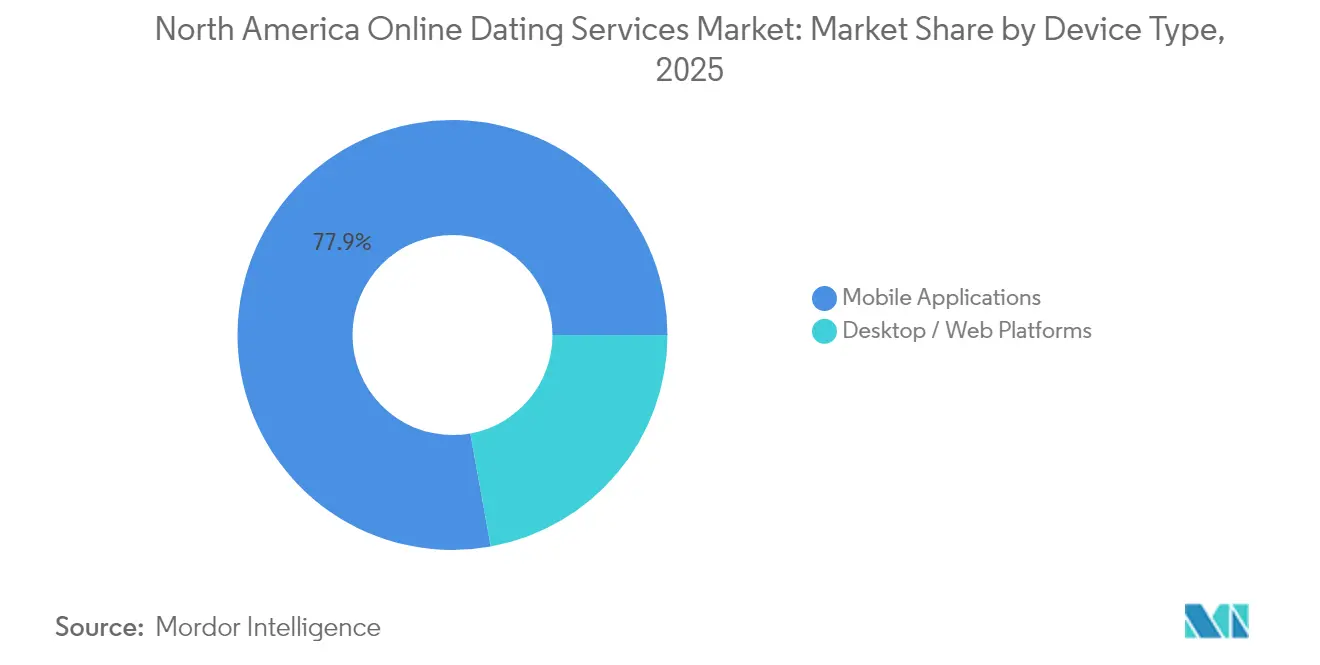

- Par type d'appareil, les applications mobiles dominaient avec une part de revenus de 77,85 % en 2025, tandis que les plateformes de bureau/web devraient enregistrer une croissance de 11,1 % d'ici 2031.

- Par groupe d'âge, la cohorte des 30–40 ans était en tête avec 38,10 % de la taille du marché des services de rencontres en ligne en Amérique du Nord en 2025 ; le segment des 40 ans et plus progresse à un TCAC de 9,6 %.

- Par pays, les États-Unis captaient 83,10 % de la part du marché des services de rencontres en ligne en Amérique du Nord en 2025, tandis que le Mexique devrait croître à un TCAC de 10,9 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de rencontres en ligne en Amérique du Nord

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des algorithmes de mise en relation pilotés par l'IA adaptés aux nuances culturelles nord-américaines | +2.1% | États-Unis et Canada, avec répercussions sur le Mexique | Moyen terme (2-4 ans) |

| Acceptation croissante des plateformes de niche axées sur la foi et l'ethnicité parmi la génération Z américaine | +1.8% | États-Unis, concentrés dans les corridors urbains | Long terme (≥ 4 ans) |

| Potentiel de monétisation des fonctionnalités de sécurité premium face à la sensibilisation croissante aux arnaques au Canada | +1.4% | Canada, avec adoption précoce à Toronto, Vancouver, Montréal | Court terme (≤ 2 ans) |

| Intégration des formats vidéo courts et des rencontres en direct stimulant l'engagement des utilisateurs | +1.9% | Mondial, avec des gains précoces dans les zones métropolitaines américaines | Moyen terme (2-4 ans) |

| Visibilité croissante de la communauté LGBTQ+ accélérant l'expansion des plateformes dans les corridors urbains | +1.6% | Marchés urbains d'Amérique du Nord, les plus forts dans les villes américaines et canadiennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des algorithmes de mise en relation pilotés par l'IA adaptés aux nuances culturelles nord-américaines

Les plateformes déploient désormais des moteurs d'apprentissage profond qui vont au-delà de simples filtres démographiques pour intégrer le contexte conversationnel, les valeurs partagées et les signaux de communication spécifiques à chaque région. eHarmony et OkCupid appliquent des modèles de filtrage collaboratif dont l'efficacité pour améliorer les taux de succès à long terme des correspondances en Amérique du Nord est avérée. Match Group pilote des « assistants IA » qui rédigent des messages d'ouverture en temps réel, réduisant la friction lors du premier contact et stimulant les conversions d'abonnements. Ces outils répondent à la surcharge de choix et améliorent la valeur perçue, encourageant les utilisateurs à passer à des offres premium pour accéder à des insights algorithmiques avancés. Il en résulte une hausse mesurable des revenus récurrents, même lorsque la croissance globale du nombre d'utilisateurs se normalise.

Acceptation croissante des plateformes de niche axées sur la foi et l'ethnicité parmi la génération Z américaine

La demande de communautés culturellement alignées remodèle les stratégies d'acquisition. Spark Networks, propriétaire de ChristianMingle et JDate, a redirigé ses budgets marketing vers des micro-influenceurs et des événements sur les campus universitaires pour attirer les utilisateurs de la génération Z, malgré une contraction des revenus à court terme.[1]CE, « Spark Networks SE Formulaire 6-K T1 2023 », sec.gov Les plateformes communautaires spécifiques bénéficient d'avantages en termes de fidélité et d'un temps d'engagement plus élevé par session, qui se traduisent par un potentiel de vente incitative plus fort pour des fonctionnalités exclusives. Cette tendance signale un glissement des applications de masse à la recherche d'échelle vers des écosystèmes orientés vers la profondeur servant des groupes d'identité distincts.

Potentiel de monétisation des fonctionnalités de sécurité premium face à la sensibilisation croissante aux arnaques au Canada

La Loi 25 du Québec et les discussions fédérales connexes imposent une vérification d'identité renforcée et une gouvernance transparente des données. Des plateformes telles que Bumble proposent en vente incitative des badges vérifiés, des contrôles de floutage des photos et une détection des arnaques en temps réel, ajoutant un nouveau niveau premium qui résonne auprès des utilisateurs soucieux de leur vie privée.[2]Chambre des communes, « Rapport sur la confidentialité des données et les plateformes en ligne », ourcommons.ca Les investissements en matière de conformité élèvent les barrières à l'entrée pour les concurrents plus petits, tandis que les marques établies transforment la complexité réglementaire en levier de revenus dans les villes canadiennes.

Intégration des formats vidéo courts et des rencontres en direct stimulant l'engagement des utilisateurs

Les interactions centrées sur la vidéo contrebalancent la fatigue du swipe en permettant une auto-expression plus riche et des vérifications spontanées de la chimie. Grindr a introduit les clips vidéo courts « Loop », entraînant des sessions plus longues dans l'application et des taux d'achat de cadeaux virtuels plus élevés. [3]Grindr Inc., « Rapport annuel 2024 », investors.grindr.comLes annonceurs bénéficient d'un placement sécurisé pour les marques au sein de flux modérés, ouvrant des canaux de revenus auxiliaires. Pour les utilisateurs, les formats immersifs justifient des micro-transactions pour des boosts de profil et des cadeaux virtuels, accélérant la croissance du chiffre d'affaires sur le marché des services de rencontres en ligne en Amérique du Nord.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification du contrôle réglementaire concernant la localisation des données et les transferts transfrontaliers | -1.3% | Canada en tête, avec des variations au niveau des États américains | Court terme (≤ 2 ans) |

| Fatigue des utilisateurs liée aux interfaces basées sur le swipe réduisant la valeur à vie par client | -2.2% | Mondial, avec l'impact le plus fort sur les marchés américains matures | Moyen terme (2-4 ans) |

| Concurrence accrue des fonctionnalités de rencontres intégrées aux réseaux sociaux | -1.8% | Amérique du Nord, concentrée dans les données démographiques axées sur le mobile | Moyen terme (2-4 ans) |

| Hausse des coûts d'acquisition sur les canaux publicitaires numériques pesant sur les applications plus petites | -1.5% | Mondial, avec une pression particulière sur les marchés américains concurrentiels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification du contrôle réglementaire concernant la localisation des données et les transferts transfrontaliers

Le Canada exige désormais que les données personnelles restent dans les limites provinciales, sauf si un consentement explicite est documenté, ce qui engendre des coûts d'infrastructure supplémentaires et complique les flux de travail en science des données. La règle de la Commission fédérale du commerce américaine de mai 2025 sur les « frais cachés » exige la divulgation préalable du coût total de l'abonnement, ce qui limite les tactiques de vente incitative dissimulée et accroît le risque de désabonnement. Les dépenses de conformité détournent des ressources de l'innovation en matière de fonctionnalités, pesant sur les marges durant la période d'ajustement.

Fatigue des utilisateurs liée aux interfaces basées sur le swipe réduisant la valeur à vie par client

Les mécanismes de swipe accusent des rendements décroissants à mesure que la nouveauté s'estompe et que la perception de superficialité augmente. Match Group a signalé une contraction des revenus de 7 % chez Tinder — même après des optimisations de prix — parce que les utilisateurs actifs quotidiens ont diminué pendant quatre trimestres consécutifs. Pour restaurer l'engagement, les acteurs établis doivent investir dans des formats axés sur la personnalité, la vidéo en temps réel et les communautés basées sur les centres d'intérêt. Ces efforts de re-conception des plateformes allongent les cycles de développement et compriment les marges d'EBIT à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : échelle freemium versus rendement par abonnement

Les formats non payants restent le point d'entrée pour l'adoption de masse, mais les niveaux premium captent une économie unitaire supérieure. En 2025, les utilisateurs non payants ont généré 62,10 % du volume de transactions sur le marché des services de rencontres en ligne en Amérique du Nord. Les moteurs de conversion tirant parti des boosts curatés par IA, des confirmations de lecture et des analyses de compatibilité ont porté le revenu moyen par utilisateur payant (ARPU) à 20,05 USD chez Grindr. La catégorie payante devrait donc croître à un TCAC de 10,35 %, surpassant la dynamique globale du marché.

Les plateformes combinent un accès gratuit soutenu par la publicité avec des paywalls stratégiquement positionnés — tels que les super-likes de profil ou les filtres de recherche avancés — pour faire migrer les utilisateurs à forte intention vers des abonnements récurrents. La profondeur de l'offre d'abonnement, associée à la vérification d'identité et aux protections contre la fraude, renforce la fidélisation et réduit le risque de non-conformité réglementaire. Par conséquent, la taille du marché des services de rencontres en ligne en Amérique du Nord pour les utilisateurs payants devrait augmenter régulièrement jusqu'en 2031.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de revenus : les micro-transactions débloquent une valeur granulaire

La domination des abonnements plafonne à 53,60 % de contribution au marché, car la réglementation sur la transparence limite les mises à niveau premium cachées. En réponse, les opérateurs mettent l'accent sur les offres à la carte dont les prix se situent entre 1 et 5 USD, permettant aux utilisateurs de tester des propositions de valeur spécifiques. Ce segment de micro-transactions devrait se développer de 12,35 % par an, ce qui en fait la composante à la croissance la plus rapide du marché des services de rencontres en ligne en Amérique du Nord.

Une tarification granulaire s'aligne sur l'évolution du comportement des consommateurs dans l'économie numérique au sens large, où les utilisateurs préfèrent ne payer que pour les fonctionnalités qu'ils perçoivent comme immédiatement utiles. Pour les équipes de direction, les micro-transactions fournissent un environnement riche en données analytiques pour affiner les portefeuilles de fonctionnalités et optimiser l'adéquation produit-marché, améliorant ainsi la rétention sans gonfler les coûts d'abonnement de référence.

Par type d'appareil : prééminence du mobile avec une résurgence du bureau

Les applications mobiles ont capté 77,85 % des revenus de 2025 grâce à la découverte basée sur la localisation, les notifications push et la messagerie en déplacement. Malgré cette domination, la cohorte des utilisateurs de bureau/web est prête à connaître une croissance de 11,1 % alors que les profils démographiques professionnels recherchent des écrans plus grands pour une analyse approfondie des profils. La taille du marché des services de rencontres en ligne en Amérique du Nord pour les utilisateurs de bureau augmente parce que ces utilisateurs s'engagent souvent dans des sessions plus longues et affichent une plus grande propension à acheter des abonnements multi-mois.

La parité entre plateformes améliore la valeur à vie du client. Les entreprises allouent désormais des ressources d'ingénierie aux historiques de discussion synchronisés et aux données de profil sur le web et le mobile, garantissant des parcours utilisateurs cohérents quel que soit l'appareil. Alors que le travail hybride brouille les frontières entre domicile et bureau, une stratégie d'appareils équilibrée atténue le désabonnement et prolonge les fenêtres d'engagement.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par groupe démographique : les cohortes matures propulsent les revenus supplémentaires

Alors que la population des 30–40 ans est en tête avec une part de 38,10 %, le segment des 40 ans et plus est celui qui connaît la percée la plus importante, se développant à un TCAC de 9,6 % grâce à la montée de la culture numérique chez les baby-boomers et la génération X. Des revenus disponibles plus élevés et un accent mis sur les relations sérieuses alimentent la volonté de payer pour des conseils premium, des vérifications des antécédents et des consultations de mise en relation en direct. Ces dynamiques canalisent des revenus disproportionnés vers les plateformes qui adaptent le ton, la typographie et le service client aux audiences matures au sein du marché des services de rencontres en ligne en Amérique du Nord.

Les utilisateurs plus jeunes restent un vivier essentiel mais affichent une fidélité plus faible aux plateformes et une plus grande sensibilité aux prix. Par conséquent, les entreprises allouent les dépenses d'acquisition vers des canaux de micro-influence tout en concevant des parcours de monétisation — tels que les économies de cadeaux virtuels — qui résonnent avec les attentes de divertissement de la génération Z. Des feuilles de route segmentées par âge réduisent la cannibalisation et optimisent le retour sur le coût d'acquisition des utilisateurs entre les cohortes.

Analyse géographique

Les États-Unis restent le moteur de revenus, portés par des portefeuilles diversifiés, l'innovation soutenue par le capital-risque et des écosystèmes technologiques publicitaires sophistiqués qui réduisent la friction à l'acquisition. La législation nationale, bien qu'en évolution, favorise encore l'échelle des plateformes et la mutualisation des données, permettant aux acteurs établis d'optimiser continuellement leurs moteurs de recommandation. L'environnement canadien axé sur la confidentialité génère un arbitrage de tarification premium, car les utilisateurs font davantage confiance aux plateformes qui affichent ouvertement leurs pratiques en matière de données. Les salons de discussion réservés aux utilisateurs vérifiés et les boucliers anti-arnaques par IA commandent des frais supplémentaires, démontrant que la conformité peut être monétisée lorsqu'elle est associée à une valeur utilisateur claire.

La trajectoire de croissance du Mexique reflète la maturation numérique plus large de l'Amérique latine. La pénétration croissante de la fintech, en particulier des portefeuilles mobiles, simplifie l'adoption des micro-paiements et améliore les cycles de conversion de trésorerie des plateformes. L'acceptation culturelle des rencontres en ligne s'est accélérée grâce aux changements sociaux induits par la pandémie, facilitant l'intégration rapide des nouveaux utilisateurs. Les partenariats locaux avec les opérateurs de télécommunications et les influenceurs médiatiques amplifient la portée tout en atténuant les barrières linguistiques et culturelles. Collectivement, la variabilité régionale nécessite des plans de mise sur le marché adaptés pour maximiser les opportunités sur le marché des services de rencontres en ligne en Amérique du Nord.

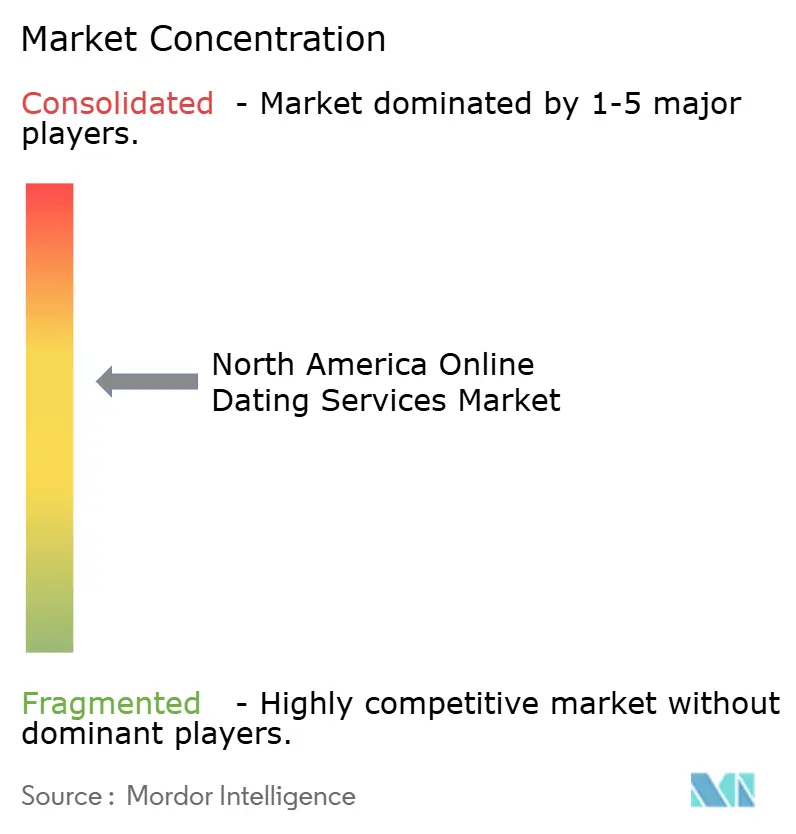

Paysage concurrentiel

La concentration du marché est modérée, la stratégie multi-marques de Match Group illustrant l'économie de portefeuille à grande échelle. La propriété par cette entreprise de Tinder, Hinge, OkCupid et Plenty of Fish permet la promotion croisée et les synergies de données, mais les performances au niveau de chaque marque divergent fortement. Hinge a enregistré une croissance de revenus de 23 % en glissement annuel début 2025 en mettant l'accent sur les rencontres intentionnelles et les invites vidéo, tandis que la fatigue du swipe chez Tinder a entraîné une baisse des revenus malgré les optimisations de prix. Bumble capitalise sur son positionnement axé sur les femmes et la sécurité renforcée par l'IA pour maintenir un sentiment utilisateur robuste et une base premium en croissance.

Grindr démontre le pouvoir des réseaux communautaires ciblés, avec une croissance des revenus de 32,7 % à 344,6 millions USD en 2024 et des marges de flux de trésorerie disponible de 37,9 % soutenues par des dépenses marketing minimales. Les plateformes de niche ciblant des segments de foi ou d'ethnicité font face à des obstacles de mise à l'échelle alors que la hausse des coûts du marketing numérique dilue l'efficacité de l'acquisition, mais les entrants bien capitalisés restent positionnés pour capturer des niches non desservies. La dynamique concurrentielle évolue donc des conquêtes d'audiences de masse vers la profondeur des micro-communautés et l'innovation différenciée en matière de fonctionnalités — éléments clés de la défensabilité à long terme au sein du marché des services de rencontres en ligne en Amérique du Nord.

Leaders du secteur des services de rencontres en ligne en Amérique du Nord

Match Group, Inc.

eharmony Inc.

Zoosk, Inc.

BlackPeopleMeet.com, Inc.

Bumble Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Grindr a autorisé un rachat d'actions de 500 millions USD pour signaler sa confiance dans la durabilité des flux de trésorerie et contrer la pression sur la valorisation. La direction a présenté cette décision comme une mesure de discipline du capital tout en continuant à financer la localisation des produits pour les corridors internationaux à forte croissance.

- Février 2025 : Bumble a annoncé 2,8 millions d'utilisateurs payants sur Bumble et 1,3 million sur Badoo. Les investissements dans la modération par apprentissage automatique et les rencontres en mode vidéo accéléré visent à améliorer la réputation en matière de sécurité et à renforcer les boucles d'engagement monétisables.

- Décembre 2024 : Match Group a réduit ses prévisions de revenus pour 2025 alors que Tinder pivote d'une monétisation agressive vers une reconstruction de l'expérience utilisateur. La direction prévoit des revenus quasi stables à court terme mais anticipe des indicateurs de rétention améliorés une fois la refonte de l'expérience utilisateur achevée.

- Juin 2024 : La journée investisseurs de Grindr a mis en évidence une feuille de route sur 3 ans qui donne la priorité à la préparation réglementaire, à la modération de contenu curatée par IA et à une tarification pénétrante à Mexico et à São Paulo pour exploiter les synergies transfrontalières.

Périmètre du rapport sur le marché des services de rencontres en ligne en Amérique du Nord

Les rencontres en ligne constituent un système permettant aux utilisateurs de se connecter via des canaux numériques, de se présenter et de découvrir des partenaires potentiels, généralement dans le but de nouer des liens plus profonds. La pénétration croissante d'Internet, en particulier dans les principales économies en développement de la région, ainsi que l'intégration rapide de la technologie, qui a accru l'utilisation des smartphones, sont les principaux facteurs soutenant la croissance du marché des services de rencontres en ligne.

Le marché des services de rencontres en ligne en Amérique du Nord est segmenté par mode de paiement (rencontres en ligne non payantes, rencontres en ligne payantes) et par pays.

| Rencontres en ligne non payantes |

| Rencontres en ligne payantes |

| Basé sur abonnement |

| Freemium |

| Basé sur la publicité |

| Micro-transactions à la carte |

| Applications mobiles |

| Plateformes de bureau / web |

| 18–30 ans |

| 30–40 ans |

| Plus de 40 ans |

| États-Unis |

| Canada |

| Mexique |

| Par type de service | Rencontres en ligne non payantes |

| Rencontres en ligne payantes | |

| Par modèle de revenus | Basé sur abonnement |

| Freemium | |

| Basé sur la publicité | |

| Micro-transactions à la carte | |

| Par type d'appareil | Applications mobiles |

| Plateformes de bureau / web | |

| Par groupe démographique | 18–30 ans |

| 30–40 ans | |

| Plus de 40 ans | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services de rencontres en ligne en Amérique du Nord ?

Le marché est évalué à 2,39 milliards USD en 2026, avec des attentes d'atteindre 3,51 milliards USD d'ici 2031.

Quel modèle de revenus connaît la croissance la plus rapide ?

Les micro-transactions à la carte se développent à un TCAC de 12,35 %, car les utilisateurs préfèrent payer pour des fonctionnalités spécifiques plutôt que des abonnements tout inclus.

Pourquoi les fonctionnalités de sécurité premium sont-elles monétisables au Canada ?

Les réglementations provinciales sur la confidentialité exigent une protection renforcée des données, et les utilisateurs sont prêts à payer pour des badges vérifiés et des outils de protection anti-arnaques conformes à ces règles.

Quel groupe démographique offre le potentiel de croissance le plus élevé ?

Les utilisateurs de 40 ans et plus affichent l'adoption la plus rapide, progressant à un TCAC de 9,6 % en raison de la culture numérique croissante et d'un accent mis sur les relations sérieuses.

Comment la vidéo transforme-t-elle l'engagement des utilisateurs ?

Les clips vidéo courts et les rencontres en direct prolongent la durée des sessions, améliorent la perception d'authenticité et créent de nouvelles opportunités de micro-transactions telles que les cadeaux virtuels.

Quel impact la règle de transparence des frais de la Commission fédérale du commerce américaine aura-t-elle sur les applications de rencontres ?

Les plateformes doivent révéler le coût total de l'abonnement dès le départ, ce qui incite à une refonte des flux de paiement et encourage l'expérimentation de formules à moindre engagement pour maintenir les conversions.

Dernière mise à jour de la page le: