Taille et part du marché des TIC d'Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

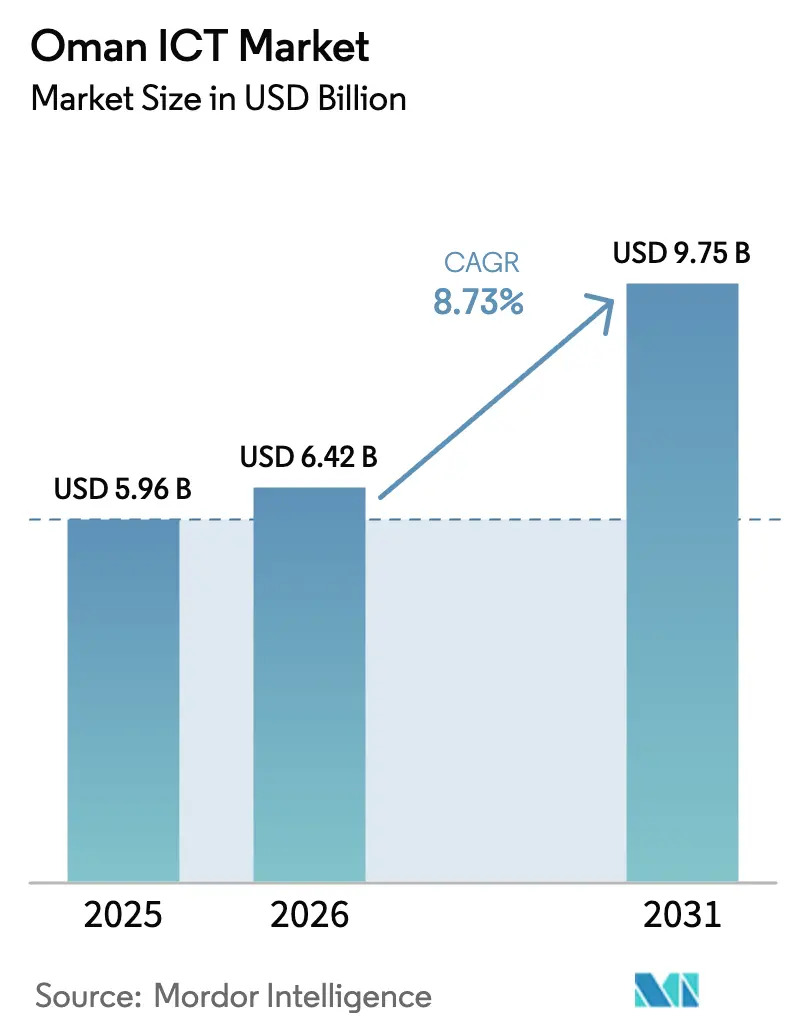

| Taille du marché de l'année de base (2025) | 5.96 Milliards de dollars |

| Taille du Marché (2026) | 6.42 Milliards de dollars |

| Taille du Marché (2031) | 9.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.73% CAGR |

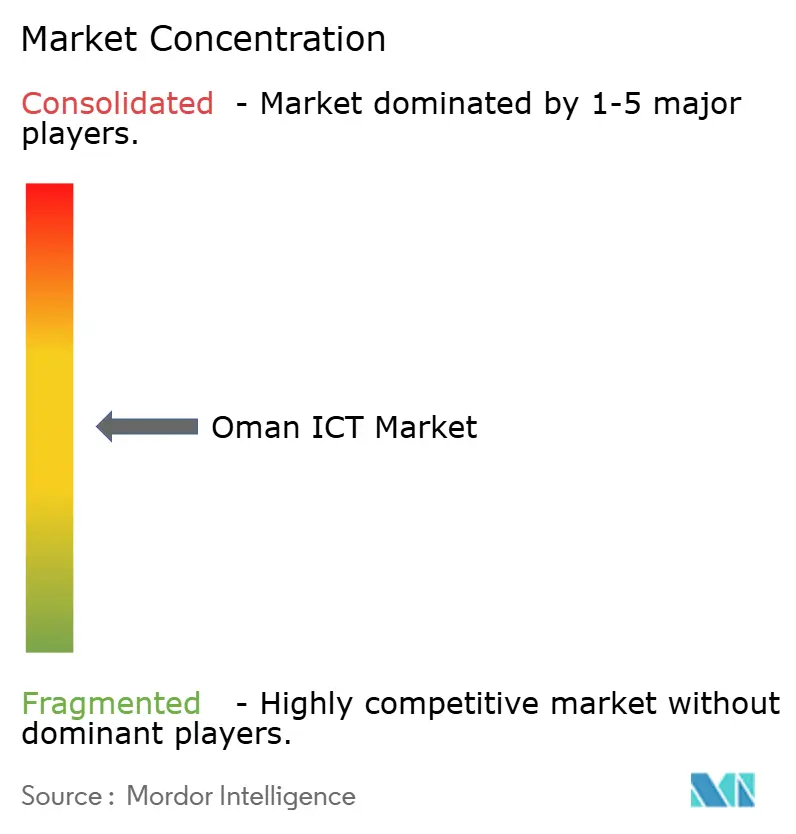

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC d'Oman par Mordor Intelligence

La taille du marché des TIC d'Oman devrait passer de 5,96 milliards USD en 2025 à 6,42 milliards USD en 2026 et atteindre 9,75 milliards USD d'ici 2031, avec un TCAC de 8,73 % sur la période 2026-2031. Des programmes robustes de numérisation du secteur public, des mandats relatifs au cloud souverain et l'émergence d'un cluster national de semi-conducteurs élargissent la demande au-delà de la connectivité traditionnelle et stimulent les dépenses premium dans les domaines du cloud, de la cybersécurité et de l'intelligence artificielle. La dynamique est la plus forte dans les segments qui réduisent les coûts opérationnels des ministères, raccourcissent le délai de mise sur le marché pour les banques et les détaillants, et améliorent la conformité en matière de souveraineté des données pour les entreprises multinationales. Les fournisseurs qui associent des services professionnels à des solutions cloud, d'analytique et de périphérie remportent des contrats plus importants, car les entreprises sont confrontées à des architectures hybrides complexes. La concurrence est saine mais non fragmentée ; trois opérateurs mobiles dominent les réseaux d'accès tandis qu'une poignée de fournisseurs de cloud souverain contrôlent la capacité de calcul hyperscale.

Points clés du rapport

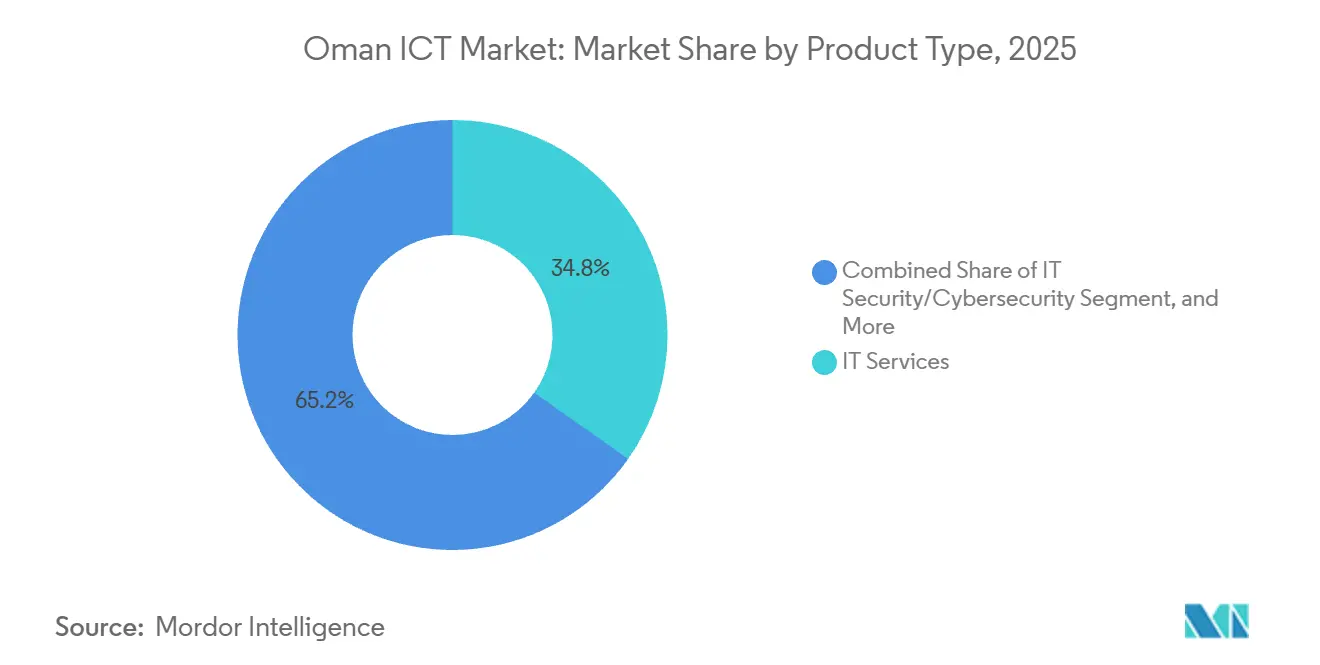

- Par type de produit, les services informatiques ont dominé avec une part de revenus de 34,78 % en 2025, tandis que la sécurité informatique et la cybersécurité devraient enregistrer un TCAC de 9,12 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont contribué à hauteur de 54,21 % de la part de marché en 2025, tandis que les petites et moyennes entreprises devraient afficher un TCAC de 9,42 % sur le même horizon.

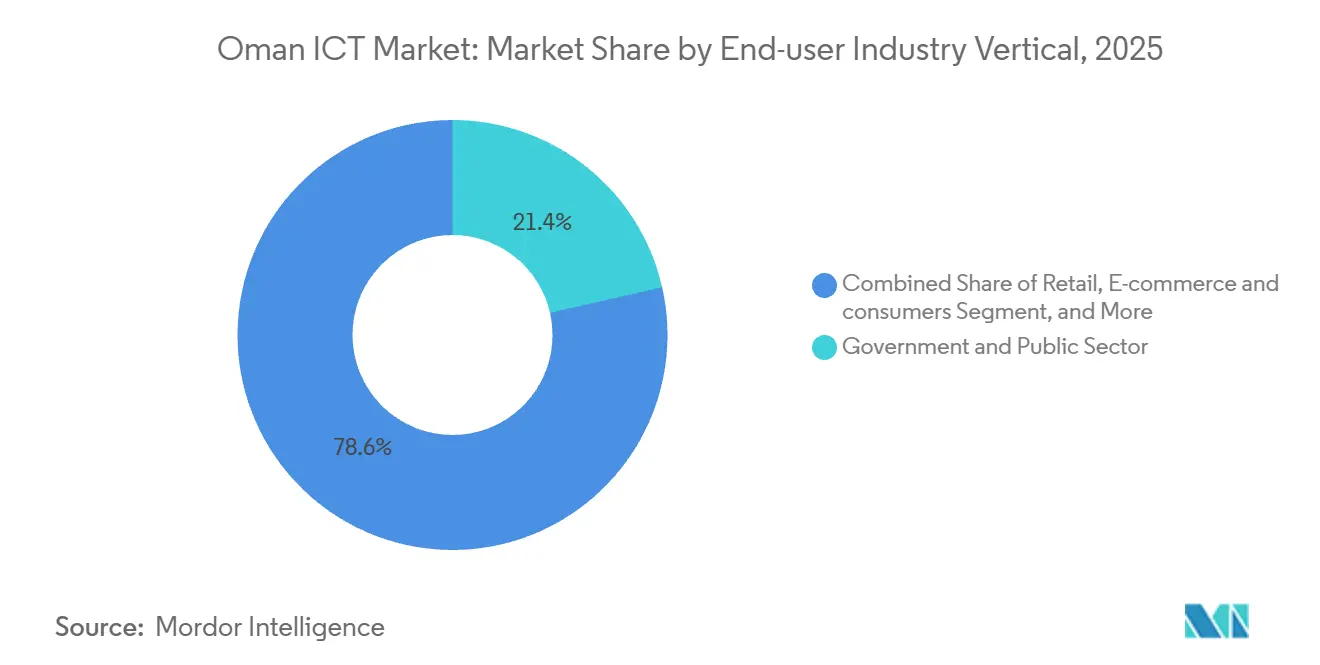

- Par secteur d'utilisateurs finaux, le gouvernement et le secteur public ont représenté 21,44 % des dépenses de part de marché en 2025, mais le commerce de détail, le commerce électronique et les consommateurs devraient se développer à un TCAC de 9,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des TIC d'Oman

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programme de transformation numérique gouvernementale et Vision 2040 | +2.1% | National, premiers gains dans les gouvernorats de Mascate et de Dhofar | Moyen terme (2 à 4 ans) |

| Expansion nationale de la 5G et du haut débit par fibre optique | +1.8% | National, avec priorité aux centres urbains et aux zones industrielles | Court terme (≤ 2 ans) |

| Adoption croissante du cloud et investissements dans les centres de données | +1.5% | National, concentré à Mascate, Ibri, Salalah, Duqm | Moyen terme (2 à 4 ans) |

| Pénétration croissante d'Internet et utilisation des smartphones | +1.2% | National | Court terme (≤ 2 ans) |

| Centres de données IA verts et initiative du Triangle numérique d'Oman | +1.0% | Barka, Duqm, Sur | Long terme (≥ 4 ans) |

| Programme national de semi-conducteurs stimulant la fabrication technologique locale | +0.9% | Salalah et Mascate | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programme de transformation numérique gouvernementale et Vision 2040

La Vision 2040 d'Oman et la feuille de route de transformation Tahawul ont réorienté les marchés publics vers des plateformes numériques partagées, réduisant les doublons et favorisant les fournisseurs capables de proposer des suites de bout en bout. Vingt-cinq des 36 projets Tahawul ont été livrés en novembre 2024, et 74 % des services publics prioritaires ont été mis en ligne, marquant une rupture décisive avec les systèmes informatiques cloisonnés.[1]Oman.om, "Mise à jour du statut du projet Tahawul," oman.om La plateforme commerciale d'Oman a traité 2,8 millions de transactions en septembre 2025, ce qui valide l'appétit des citoyens pour des services électroniques sans friction et stimule la demande d'outils d'automatisation des flux de travail. La Société de gestion de la transformation numérique, filiale d'ITHCA, a tiré parti de cette évolution en remportant 12 contrats gouvernementaux en 2024, soulignant que les avantages d'échelle reviennent aux entreprises qui maîtrisent les processus du secteur public. Le Portail national des données ouvertes a été lancé en septembre 2025 avec plus de 350 jeux de données, ouvrant un pipeline pour les charges de travail d'analytique et d'intelligence artificielle hébergées sur des clouds souverains. L'indice de développement du gouvernement électronique des Nations Unies pour Oman s'est amélioré à 0,8576 en 2024, confirmant la maturité de l'infrastructure et réduisant le risque de déploiement pour les intégrateurs de systèmes.

Expansion nationale de la 5G et du haut débit par fibre optique

Vodafone Oman a achevé plus de 2 572 sites 5G en février 2025 et dépassé une couverture de 98 % de la population, démontrant que des déploiements accélérés peuvent redéfinir les bases concurrentielles et pousser les entreprises vers des applications IoT à faible latence.[2]Vodafone Oman, "Réalisations réseau 2025," vodafone.om La mise à niveau de Omantel en janvier 2026 vers la 5G autonome a introduit le découpage du réseau et la voix sur 5G, permettant des accords de niveau de service entreprise différenciés pour la logistique portuaire autonome et l'analytique de sécurité publique. Oman Broadband Company a atteint une couverture fibre de 93,4 % à Mascate en 2024, mais seulement 45,2 % dans les autres zones urbaines, mettant en évidence des lacunes régionales qui ouvrent des opportunités pour les plateformes d'accès en gros. Le modèle d'accès ouvert allège les dépenses en capital pour les petits fournisseurs de services et accélère l'adoption de la multi-occupation. Le câble sous-marin 2Africa d'Ooredoo relie Oman à un réseau mondial de 45 000 km, réduisant les coûts de bande passante et soutenant les stratégies de cloud hybride pour les multinationales.

Adoption croissante du cloud et investissements dans les centres de données

Les règles obligatoires de résidence des données fragmentent le marché des hyperscalers et récompensent les fournisseurs qui localisent leur capacité. Oman Data Park a lancé la région dédiée secondaire d'Oracle Cloud Infrastructure à Ibri en octobre 2025, offrant un basculement automatique via des liaisons de 10 Gbps vers Mascate et garantissant la conformité pour les charges de travail réglementées. L'accord d'Omantel avec AWS en mars 2024 a créé un Centre d'excellence cloud qui forme des architectes locaux pour aligner les plateformes mondiales sur les règles nationales. OQ s'est associé à SAP en mai 2025 pour exécuter S/4HANA dans un cloud privé local, illustrant comment les entreprises industrielles re-platforment leurs piles ERP au sein d'installations souveraines. L'alimentation électrique reste un facteur limitant ; la capacité d'Oman Data Park doublera pour atteindre 20 MW d'ici 2030, et son projet conjoint avec Solar Wadi ajoute 1,4 MW de production solaire pour compenser la consommation électrique multipliée par 10 des racks d'intelligence artificielle. L'accord du Triangle numérique d'Oman avec l'Autorité internationale des centres de données en septembre 2025 vise des centres verts à l'échelle du gigawatt à Barka, Duqm et Sur, signalant que l'énergie renouvelable et l'accès côtier définiront la prochaine vague de capacité.

Centres de données IA verts et initiative du Triangle numérique d'Oman

Oman canalise le calcul d'intelligence artificielle à grande échelle vers des installations vertes dédiées qui intègrent le solaire, l'éolien et le refroidissement à l'eau de mer. Les trois centres de données planifiés du Triangle numérique agrégeront jusqu'à un gigawatt de capacité, dépassant largement l'empreinte existante de 40 MW du pays et positionnant Oman comme un point d'atterrissage alternatif pour les charges de travail africaines et sud-asiatiques. Les premières conceptions spécifient des objectifs d'efficacité d'utilisation de l'énergie inférieurs à 1,3 et des liaisons fibre directes sous-marines, permettant aux hyperscalers de satisfaire à la fois les mandats carbone et de latence. Les municipalités locales de Barka, Duqm et Sur ont réservé des terrains adjacents aux fermes d'énergie renouvelable, réduisant les pertes de transmission d'énergie et accélérant les cycles d'autorisation. Les fournisseurs d'équipements nationaux anticipent un effet d'entraînement sur le stockage par batteries, les piles à combustible à hydrogène modulaires et les systèmes de refroidissement haute densité. Les investisseurs considèrent le projet comme une couverture contre les chocs de prix de l'énergie qui menacent les centres de données intérieurs dans les économies du Golfe voisines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de compétences avancées en TIC | -1.3% | National, plus aiguë dans les domaines de l'intelligence artificielle, de la cybersécurité et de la science des données | Moyen terme (2 à 4 ans) |

| Préoccupations accrues en matière de cybersécurité et de confidentialité des données | -0.9% | National, avec répercussions sur les flux de données transfrontaliers | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur la localisation des données et les révisions de la loi sur les télécommunications | -0.6% | National, affectant les entreprises multinationales | Moyen terme (2 à 4 ans) |

| Déficit de financement pour les startups technologiques en phase de croissance | -0.5% | National, écosystème de startups de Mascate | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de compétences avancées en TIC

L'omanisation dans le secteur des TIC a atteint 62,02 % en 2024, mais les entreprises dépendent encore fortement de spécialistes expatriés pour les projets d'intelligence artificielle, de cybersécurité et d'ingénierie des données. Le programme Makeen vise à perfectionner 10 000 Omanais d'ici fin 2025, mais se concentre sur la littératie de base plutôt que sur l'affinage avancé de modèles ou la conception de type zéro confiance. L'Académie Omantel, lancée en janvier 2026, prévoit de créer 1 200 créneaux de formation et 500 nouveaux emplois sur quatre ans, mais ce chiffre est dérisoire comparé aux 1 728 postes TIC créés au seul troisième trimestre 2024, suggérant un déficit d'offre supérieur à trois fois. Le programme de leadership Irtiqa se concentre sur les cadres en milieu de carrière dans 57 ministères, laissant les postes d'ingénierie junior non pourvus et obligeant les intégrateurs de systèmes à importer des talents. Une évaluation du FMI en avril 2025 a conclu qu'Oman doit investir davantage pour égaler ses pairs du Golfe en matière de compétences numériques, confirmant que la pénurie de main-d'œuvre reste une contrainte structurelle.[3]FMI, "Évaluation économique d'Oman 2025," imf.org

Préoccupations accrues en matière de cybersécurité et de confidentialité des données

Les incidents de cyberfraude ont bondi de 50 % au premier semestre 2025, et les données de la Police royale d'Oman ont montré une hausse de 35 % d'un trimestre à l'autre des cas de fraude liés aux hypertrucages et aux sites de commerce électronique usurpés. L'Équipe nationale d'intervention en cas d'urgence informatique d'Oman a traité 136 événements au cours des neuf premiers mois de 2024, mais la divulgation par le secteur privé est volontaire, créant un déficit d'information qui entrave la souscription des risques. L'Autorité de régulation des télécommunications a imposé des notifications de violation dans les 72 heures en septembre 2024, mais les barèmes de sanctions sont encore en attente, laissant les budgets de conformité incertains. Les réseaux de santé sont vulnérables ; plus de 50 % des établissements manquent de systèmes d'archivage et de communication des images, et 60 % fonctionnent avec des liaisons inférieures à 500 Mbps, exposant les données des patients aux rançongiciels. Bien qu'Oman ait atteint le statut de niveau 1 sur l'indice mondial de cybersécurité de l'UIT, les petites et moyennes entreprises sans couverture de centre opérationnel de sécurité 24h/24 et 7j/7 restent des cibles faciles, freinant l'adoption des services numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la cybersécurité dépasse les services informatiques traditionnels

Les services informatiques ont généré 34,78 % des revenus du marché des TIC d'Oman en 2025, portés par les déploiements de progiciels de gestion intégrés, le conseil en migration multicloud et les réseaux gérés. L'attribution de la taille du marché des TIC d'Oman souligne comment les projets de gestion du changement et la modernisation des applications restent des sources de profit. La sécurité gérée et le support des plateformes cloud génèrent des frais récurrents fidélisants qui différencient les intégrateurs des revendeurs de matériel.

Le segment de la sécurité informatique devrait afficher un TCAC de 9,12 %, élargissant sa part du marché des TIC d'Oman à mesure que les mandats de localisation des données et les incidents de rançongiciels alimentent les dépenses en matière de zéro confiance. Les marges sur le matériel se réduisent car les acheteurs se tournent vers la capacité cloud en mode dépenses opérationnelles, tandis que le logiciel en tant que service pour la gestion de la relation client et l'analytique de la chaîne d'approvisionnement gagne du terrain. Les services de communication font face à une compression des prix, mais la compensent par une capacité en gros liée aux nouveaux câbles sous-marins.

Par taille d'entreprise : la numérisation des PME s'accélère

Les grandes entreprises ont capté 54,21 % des dépenses en 2025, les entités étatiques de l'énergie, de la banque et des télécommunications ayant lancé des programmes pluriannuels de cloud, d'Internet des objets et d'intelligence artificielle. Ces projets phares regroupent infrastructure, applications et services gérés dans des contrats de cinq ans, renforçant la dépendance aux fournisseurs mais assurant des flux de trésorerie stables.

Les petites et moyennes entreprises devraient croître à un TCAC de 9,42 %, augmentant leur part du marché des TIC d'Oman d'ici 2031. L'allocation de 364 millions USD du Fonds futur d'Oman subventionne les abonnements cloud et les plateformes de commerce électronique. La recherche de Visa a montré que 65 % des détaillants utilisant le paiement numérique ont enregistré des revenus plus élevés, prouvant que la numérisation des points de vente se traduit par des gains de chiffre d'affaires. Les PME se tournent vers des offres groupées par abonnement qui intègrent la gestion des stocks, les paiements et l'analytique, réduisant ainsi la charge d'intégration.

Par secteur vertical d'utilisateurs finaux : essor du commerce de détail et du commerce électronique

Le gouvernement et le secteur public ont représenté 21,44 % des dépenses en 2025 après avoir automatisé 267 services et centralisé les appels d'offres en ligne. Ces projets soutiennent le marché des TIC d'Oman grâce à des budgets de maintenance pluriannuels garantis et des cycles de renouvellement réguliers.

Le commerce de détail, le commerce électronique et les consommateurs devraient enregistrer un TCAC de 9,65 % jusqu'en 2031, portés par l'omniprésence des smartphones, une passerelle de paiement nationale et une législation favorable au commerce électronique. Des entités pétrolières et gazières telles que Petroleum Development Oman ont investi plus d'un milliard USD dans l'analytique prédictive, les capteurs Internet des objets et les réseaux 5G privés. Le secteur bancaire adopte des cœurs natifs du cloud pour lancer des produits mobiles et se conformer aux règles de lutte contre le blanchiment d'argent, tandis que l'industrie manufacturière et les services publics s'appuient sur la télémétrie IoT pour l'optimisation des processus.

Analyse géographique

Mascate continue d'accueillir la majorité des routes fibre, des racks de centres de données et des sièges sociaux d'entreprises, ce qui en fait l'ancre du marché des TIC d'Oman. Oman Broadband a desservi 427 904 foyers dans la capitale en 2024 contre 464 431 ailleurs, indiquant un écart d'infrastructure que les villes de second rang s'empressent de combler. Le pacte du Triangle numérique de septembre 2025 implantera des centres de données verts à l'échelle du gigawatt à Barka, Duqm et Sur, déplaçant la capacité vers des pôles côtiers avec un accès facile aux câbles sous-marins.

Salalah se transforme en pôle de calcul après l'atterrissage du câble 2Africa d'Ooredoo en 2024, qui réduit la latence vers l'Afrique de l'Est et l'Asie du Sud et attire les fournisseurs de réseaux de diffusion de contenu et d'interconnexion cloud. La zone économique spéciale de Duqm associe des pilotes IoT industriels à des nœuds périphériques, créant des laboratoires de terrain pour la logistique, la pétrochimie et les métaux. La réglementation gouvernementale sur la fibre en accès ouvert réduit les dépenses en capital pour les nouveaux entrants, ce qui devrait porter la couverture hors de Mascate à quasi-parité sur la période de prévision.

Au sein du Conseil de coopération du Golfe, Oman se positionne comme un corridor de cloud souverain neutre. Son statut de niveau 1 en cybersécurité selon l'UIT et son empreinte hyperscale croissante attirent les entreprises méfiantes vis-à-vis de la concentration des données aux Émirats arabes unis et en Arabie saoudite. Des initiatives transfrontalières telles que le corridor SONIC avec STC et des accords bilatéraux avec Meeza, Salam et BNet intègrent davantage Oman dans les routes de données régionales. À mesure que ces liens se renforcent, le marché des TIC d'Oman bénéficiera des frais de transit, du trafic d'interconnexion et des opportunités d'exportation de services gérés.

Paysage concurrentiel

La concurrence est saine mais non fragmentée. Trois opérateurs mobiles agréés se partagent les revenus d'accès, mais la différenciation s'accentue. Vodafone Oman a saisi environ 10 % de la part de marché en deux ans et remporté 11 des 14 prix de qualité Opensignal en janvier 2025, prouvant qu'un investissement en capital agressif et un financement local peuvent perturber les duopoles en place. Le lancement de la 5G autonome d'Omantel en janvier 2026 offre la voix sur 5G et des tranches inférieures à 10 ms, permettant des accords de niveau de service premium pour les véhicules autonomes et la télésanté. Ooredoo Oman se distingue par une disponibilité réseau de 97,6 % et exploite le câble 2Africa pour la bande passante en gros.

Dans le cloud souverain, Oman Data Park contrôle plus de 70 % des charges de travail du secteur public et s'associe à Oracle pour une empreinte à double région, créant des coûts de changement élevés pour les ministères. AWS, Microsoft et Huawei doivent recourir à des coentreprises ou à des régions dédiées pour pénétrer les secteurs réglementés, comme en témoigne le Centre d'excellence cloud Omantel-AWS. Les perturbateurs de niche comprennent des entreprises du portefeuille ITHCA telles qu'Onsor Technologies, qui a livré 600 chariots de recharge IoT aux écoles, et Space Communication Technologies, qui a atteint l'équilibre en 2024 avec des abonnés au haut débit par satellite.

La demande en cybersécurité se concentre auprès des fournisseurs qui exploitent des centres opérationnels de sécurité nationaux. Les acteurs en place associent la surveillance 24h/24 et 7j/7 à l'hébergement cloud et aux liaisons fibre, évinçant les revendeurs spécialisés. Les barrières à l'entrée ont augmenté après que l'Autorité de régulation des télécommunications a exigé des permis d'opérateur et la résidence locale des données pour les données de niveaux 3 et 4, protégeant de fait les centres de données nationaux des concurrents offshore, mais augmentant également les enjeux de conformité pour les hyperscalers.

Leaders du secteur des TIC d'Oman

IBM Corporation

Microsoft Corporation

Huawei Investment & Holding Co., Ltd.

Oracle Corporation

Wipro Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Omantel a achevé une mise à niveau nationale vers la 5G autonome permettant la voix sur 5G, les appareils IoT à capacité réduite et le découpage réseau à faible latence pour les opérations portuaires autonomes et l'analytique de sécurité publique.

- Janvier 2026 : Omantel a lancé l'Académie Omantel, s'engageant à créer 1 200 créneaux de formation avancée en TIC et 500 emplois sur quatre ans pour pallier les pénuries de talents.

- Octobre 2025 : Oman Data Park a ouvert la région dédiée secondaire d'Oracle Cloud Infrastructure à Ibri, reliée à Mascate par des circuits redondants de 10 Gbps pour un basculement en temps réel.

- Septembre 2025 : Le gouvernement a signé un accord avec l'Autorité internationale des centres de données pour développer le Triangle numérique d'Oman, trois centres de données verts interconnectés à Barka, Duqm et Sur.

Périmètre du rapport sur le marché des TIC d'Oman

L'étude suit les paramètres clés du marché, les principaux moteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude suit également les revenus générés par différents types, tels que le matériel, les logiciels, les services informatiques et les services de télécommunications, utilisés dans divers secteurs d'utilisateurs finaux à travers Oman. En outre, l'étude fournit une vue d'ensemble du marché des TIC d'Oman et les profils des principaux fournisseurs.

Le rapport sur le marché des TIC d'Oman est segmenté par type de produit (matériel informatique, logiciels informatiques, services informatiques, infrastructure informatique, sécurité informatique/cybersécurité et services de communication), taille d'entreprise (petites et moyennes entreprises et grandes entreprises), secteur vertical d'utilisateurs finaux (banque, services financiers et assurance, gouvernement et secteur public, pétrole et gaz, informatique et télécommunications, commerce de détail, commerce électronique et consommateurs, industrie manufacturière et industrielle, énergie et services publics, santé, autres secteurs verticaux d'utilisateurs finaux). Les prévisions du marché sont fournies en valeur USD.

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil et mise en œuvre informatiques |

| Externalisation informatique | |

| Externalisation des processus métier | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique/Cybersécurité | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Sécurité des réseaux | |

| Sécurité des terminaux | |

| Protection de l'infrastructure | |

| Gestion intégrée des risques | |

| Gestion des identités et des accès (IAM) | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Banque, services financiers et assurance |

| Gouvernement et secteur public |

| Pétrole et gaz |

| Informatique et télécommunications |

| Commerce de détail, commerce électronique et consommateurs |

| Industrie manufacturière et industrielle |

| Énergie et services publics |

| Santé |

| Autres secteurs verticaux d'utilisateurs finaux (comprenant le transport, la logistique, l'éducation, l'hôtellerie, etc.) |

| Par type de produit | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil et mise en œuvre informatiques | |

| Externalisation informatique | ||

| Externalisation des processus métier | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique/Cybersécurité | Sécurité des applications | |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Sécurité des réseaux | ||

| Sécurité des terminaux | ||

| Protection de l'infrastructure | ||

| Gestion intégrée des risques | ||

| Gestion des identités et des accès (IAM) | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur vertical d'utilisateurs finaux | Banque, services financiers et assurance | |

| Gouvernement et secteur public | ||

| Pétrole et gaz | ||

| Informatique et télécommunications | ||

| Commerce de détail, commerce électronique et consommateurs | ||

| Industrie manufacturière et industrielle | ||

| Énergie et services publics | ||

| Santé | ||

| Autres secteurs verticaux d'utilisateurs finaux (comprenant le transport, la logistique, l'éducation, l'hôtellerie, etc.) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des TIC d'Oman en 2026 et quelles sont les perspectives de croissance jusqu'en 2031 ?

La taille du marché des TIC d'Oman a atteint 6,42 milliards USD en 2026 et devrait atteindre 9,75 milliards USD d'ici 2031, enregistrant un TCAC de 8,73 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

La sécurité informatique et la cybersécurité devraient croître à un TCAC de 9,12 %, portées par les mandats de localisation des données et l'escalade des risques liés aux rançongiciels.

Qu'est-ce qui stimule les dépenses technologiques des PME à Oman ?

Les subventions du Fonds futur d'Oman, une passerelle de paiement nationale et des offres groupées de logiciels en tant que service abordables propulsent les dépenses TIC des PME à un TCAC de 9,42 %.

Comment la portabilité des numéros affectera-t-elle la concurrence dans les télécommunications ?

Le déploiement complet en 2026 réduira les coûts de changement et poussera les opérateurs à se différencier avec des offres groupées de 5G, de stockage cloud et de services de cybersécurité.

Pourquoi les opérateurs de centres de données investissent-ils dans l'énergie solaire ?

Le refroidissement par énergie renouvelable réduit les charges d'exploitation de 10 à 15 % et s'aligne sur les mandats environnementaux, sociaux et de gouvernance pour un hébergement neutre en carbone.

Quel déficit de talents menace les délais des projets TIC ?

Seulement 8 % de la main-d'œuvre possède des compétences avancées en TIC, entraînant des retards de projets et des coûts plus élevés pour les déploiements d'intelligence artificielle, de chaîne de blocs et d'analytique.

Dernière mise à jour de la page le: