Taille et part du marché du verre d'emballage au Panama

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

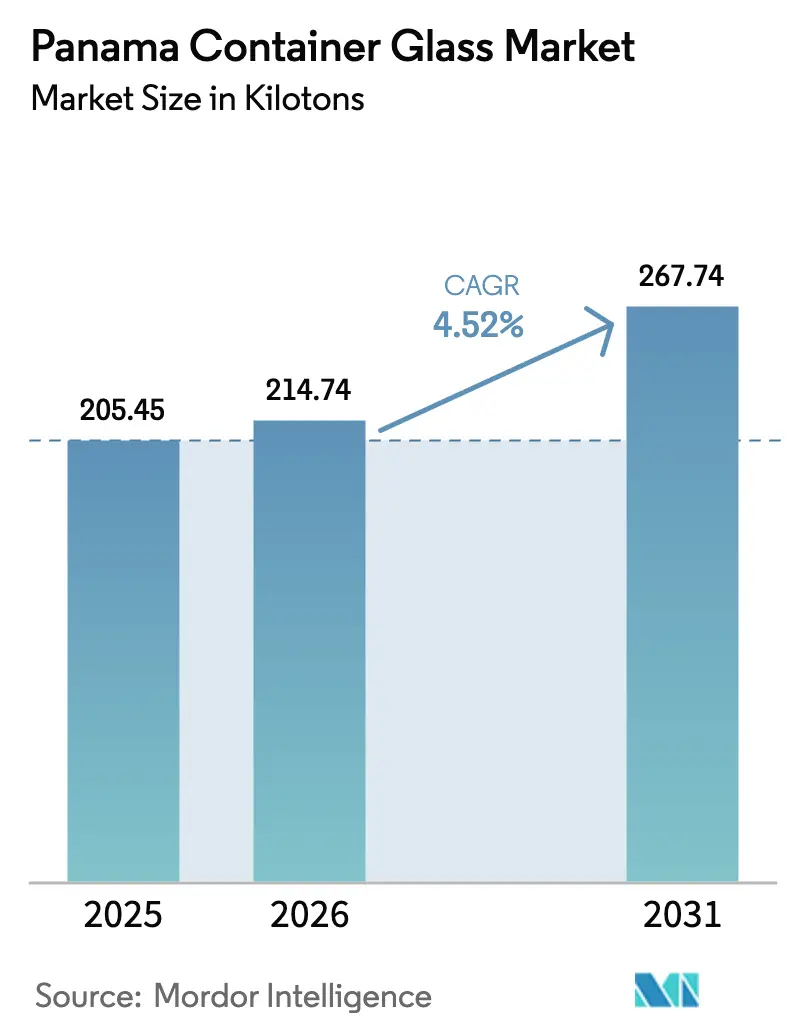

| Taille du marché de l'année de base (2025) | 205.45 kilotonnes |

| Volume du Marché (2026) | 214.74 kilotonnes |

| Volume du Marché (2031) | 267.74 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

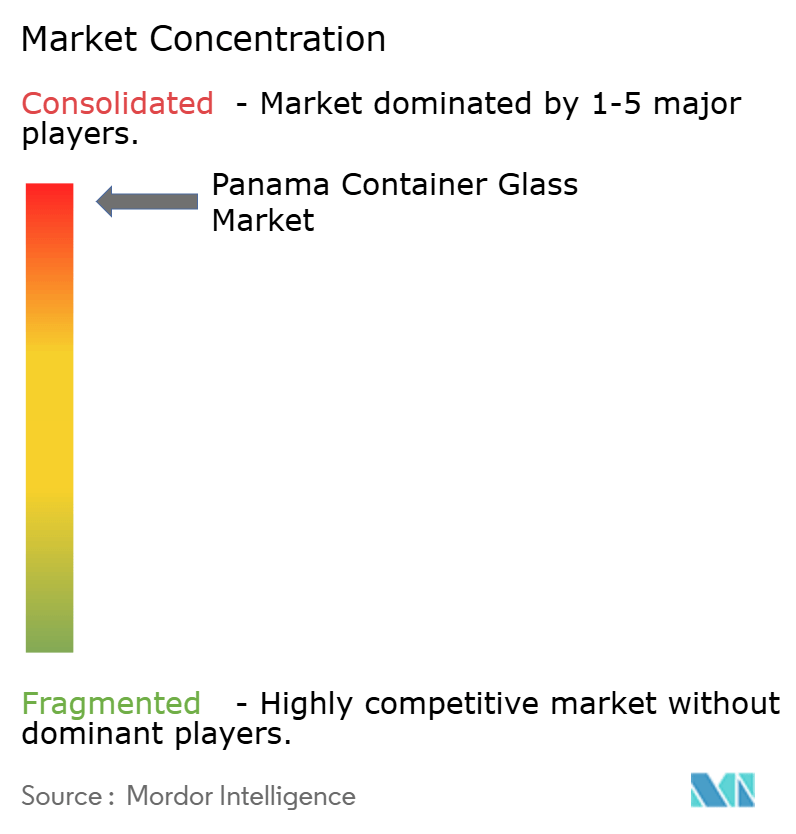

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage au Panama par Mordor Intelligence

La taille du marché du verre d'emballage au Panama a été évaluée à 205,45 kilotonnes en 2025 et devrait croître de 214,74 kilotonnes en 2026 pour atteindre 267,74 kilotonnes d'ici 2031, à un CAGR de 4,52 % au cours de la période de prévision (2026-2031). L'expansion est soutenue par le rôle du Panama en tant que plaque tournante logistique, la hausse des exportations agroalimentaires, la modernisation des réglementations pharmaceutiques et les mandats de recyclage soutenus par le gouvernement qui favorisent l'utilisation du calcin de verre. L'investissement étranger soutenu dans les opérations d'embouteillage, les contrats d'énergie renouvelable à long terme pour les utilisateurs industriels et la premiumisation des boissons artisanales renforcent davantage la croissance des volumes. Les producteurs bénéficient d'importations de matières premières en franchise de droits via la Zone Franche de Colón, réduisant les coûts à destination et permettant une distribution régionale compétitive.[1]Zone de libre-échange de Colón, "Zone Franche de Colón," colonfreetradezone.com Parallèlement, le risque de substitution par le PET et l'aluminium est contenu dans les segments premium où la performance barrière et le positionnement de marque maintiennent le verre indispensable.

Principaux enseignements du rapport

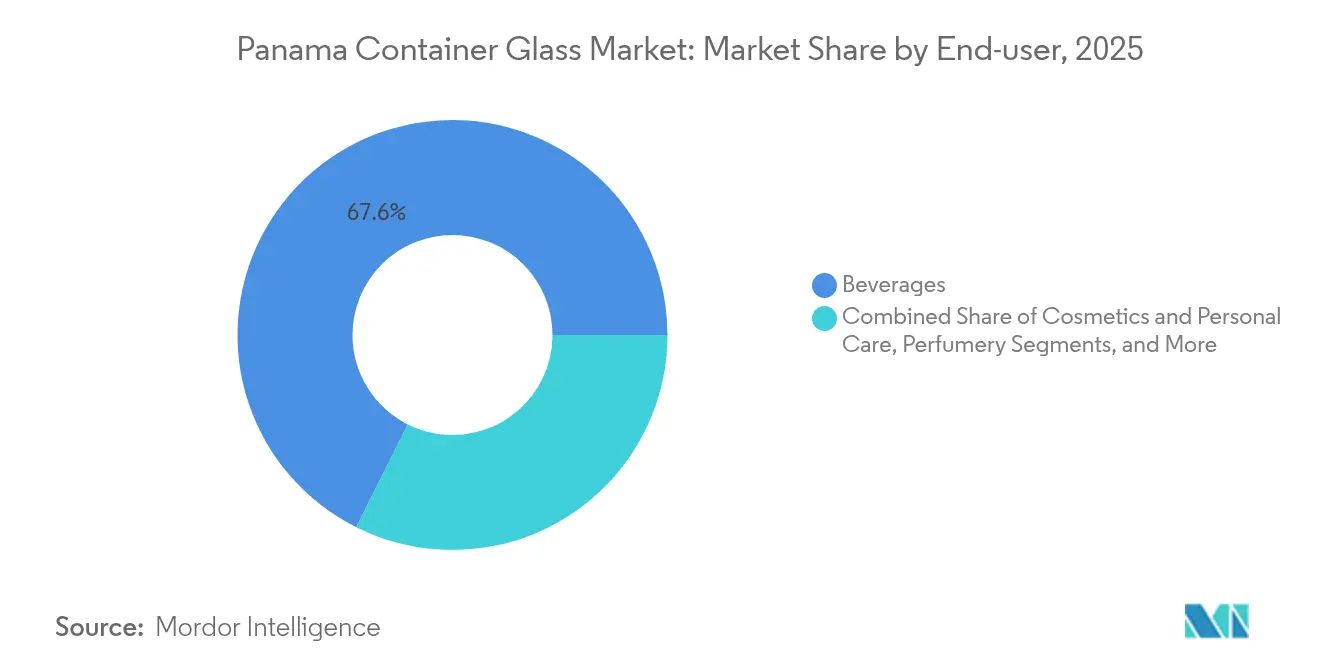

- Par utilisateur final, les boissons ont capté 67,62 % de la part du marché du verre d'emballage au Panama en 2025.

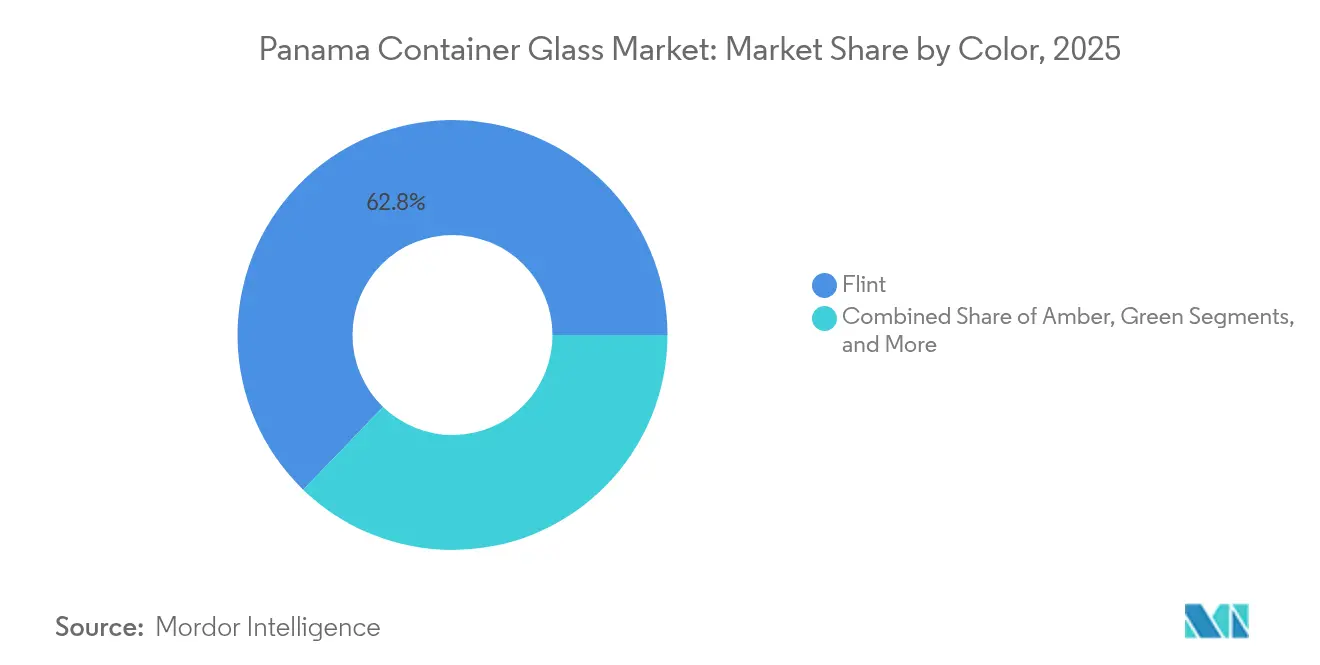

- Par couleur, le marché du verre d'emballage au Panama pour le verre ambré devrait croître à un CAGR de 5,32 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage au Panama

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande tirée par les exportations agroalimentaires | +1.2% | National (axé sur la Zone Franche de Colón) | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux de recyclage et de durabilité | +0.8% | National (projets pilotes à Panama City) | Long terme (≥ 4 ans) |

| Normes de sécurité des emballages pharmaceutiques | +0.6% | National | Court terme (≤ 2 ans) |

| Expansion de la Zone Franche de Colón facilitant le commerce en vrac | +0.7% | Régional (Amérique centrale et Caraïbes) | Moyen terme (2 à 4 ans) |

| Essor du rhum artisanal et des boissons artisanales | +0.4% | National | Moyen terme (2 à 4 ans) |

| Loi sur la REP accélérant l'investissement dans le recyclage en boucle fermée | +0.5% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande tirée par les exportations agroalimentaires

La Zone Franche de Colón achemine plus de 5 milliards USD d'échanges annuels vers 525 millions de consommateurs, permettant aux embouteilleurs de consolider leur production et de générer des appels de verre prévisibles. Les 177,0 millions de caisses unitaires expédiées par Coca-Cola FEMSA depuis son cluster Amérique centrale Sud en 2024 illustrent l'échelle, tandis qu'une part de 35,3 % des présentations rechargeables souligne la dépendance continue au verre consigné.[2]Coca-Cola FEMSA, "Formulaire 20-F 2024," coca-colafemsa.com Les producteurs de rhum orientés à l'exportation tels que Diplomático répondent à des normes variées selon les marchés de destination, poussant les fournisseurs à livrer des designs de bouteilles spécialisés avec gaufrage et finitions inviolables. À mesure que les fabricants de boissons régionaux se regroupent au Panama pour exploiter la logistique en franchise de droits, les volumes de commandes deviennent suffisamment importants pour justifier des modernisations de fours, favorisant des économies d'échelle.

Mandats gouvernementaux de recyclage et de durabilité

La Loi 223 offre des crédits d'impôt aux entreprises de récupération de matériaux, tandis qu'une installation de tri de 300 000 tonnes prévue à Panama City vise à porter le taux de récupération du verre au-dessus du taux de séparation actuel de 2 %. Les politiques municipales de zéro déchet, renforcées par le financement de la Banque mondiale et de la BID, incitent les fabricants à intégrer du calcin, réduisant l'utilisation de sable et l'énergie des fours jusqu'à 30 %. Les verriers alignés sur ces mandats s'assurent des avantages en termes de coûts et atténuent le risque réglementaire à mesure que les règles de REP se resserrent.

Normes de sécurité des emballages pharmaceutiques

La Loi 419/2024 modernise la surveillance pharmaceutique, imposant des contenants chimiquement inertes, un suivi sérialisé et un étiquetage en espagnol pour tous les produits de santé. Le Décret exécutif 2/2025 accélère l'approbation des médicaments contrôlés par les agences répertoriées par l'OMS, attirant des marques étrangères sur le marché et augmentant la demande de flacons en verre blanc de type I. Les appels d'offres institutionnels de la Caisse de sécurité sociale amplifient les volumes, créant un créneau premium défendable pour les fournisseurs conformes.

Expansion de la Zone Franche de Colón facilitant le commerce en vrac

Cinq ports océaniques, une ligne ferroviaire transishmienne et un loyer d'entrepôt aussi bas que 0,40 USD par m² par mois réduisent les coûts à destination pour les expéditions de verre lourd. L'importation en franchise de droits de silice et de carbonate de soude comprime davantage les dépenses d'intrants, permettant aux fabricants de répondre aux commandes régionales en flux tendu. Les nouveaux portiques de quai et les améliorations de l'alimentation électrique à quai raccourcissent le temps de rotation des navires, renforçant le statut du Panama en tant que plateforme régionale de distribution du verre d'emballage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par le PET et les canettes | -1.1% | National (références sensibles aux coûts) | Court terme (≤ 2 ans) |

| Coûts énergétiques volatils | -0.9% | National (sites à forte intensité de fours) | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la maintenance des fours | -0.6% | National (postes techniques) | Long terme (≥ 4 ans) |

| Collecte limitée de calcin en zones rurales | -0.4% | Zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par le PET et les canettes

Les avantages en termes de poids des contenants en PET se traduisent par des dépenses de fret réduites, et la portabilité de l'aluminium correspond aux tendances de consommation nomade. Coca-Cola FEMSA a traité 31,5 kilotonnes de PET recyclé en 2024, signalant un engagement durable envers le plastique malgré une hausse de 32,5 % du prix de la résine cette année-là. Le verre se concentre donc sur les boissons premium et les contenants consignés où l'intégrité sensorielle et le patrimoine de marque l'emportent sur le coût. Les expéditions à l'exportation aggravent le défi, car le poids du verre gonfle les tarifs de fret, incitant les producteurs à privilégier les segments à forte marge.

Coûts énergétiques volatils

Les fours fonctionnant à 1 500 °C représentent jusqu'à 20 % des coûts unitaires. L'électricité au Panama a augmenté de 33,5 % entre 2021 et mi-2024, tandis que les prix du gaz naturel ont bondi de 43,2 %, comprimant les marges des petites usines. Les contrats d'énergie renouvelable à long terme jusqu'en 2046 promettent une stabilité mais nécessitent des modernisations de plusieurs millions de dollars. Les acteurs disposant déjà d'une combustion oxygaz ou d'une récupération de chaleur perdue peuvent résister aux pics ; ceux qui en sont dépourvus risquent une consolidation ou une sortie du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent mais les catégories spécialisées gagnent du terrain

Le segment des boissons a représenté 67,62 % du marché du verre d'emballage au Panama en 2025, soulignant l'influence du secteur de l'embouteillage sur le débit des fours. Les bouteilles consignées soutiennent les objectifs de circularité et prolongent la durée de vie des actifs jusqu'à 40 rotations, assurant un approvisionnement prévisible en calcin pour la refonte. Les boissons alcoolisées, portées par des exportations de rhum de 24,54 millions USD en 2022, tirent des bouteilles premium en verre blanc et gaufrées qui augmentent les prix de vente moyens de 12 à 15 %.

Les cosmétiques et soins personnels, bien que représentant actuellement une faible part en volume, devraient afficher un CAGR de 5,62 % et gagner des parts à mesure que les marques régionales haut de gamme choisissent le verre pour ses attributs de luxe. Les acheteurs pharmaceutiques soumissionnant dans le cadre de la Loi 419/2024 spécifient des flacons en verre blanc ou ambré avec des finitions inviolables, ancrant un segment premium résilient. Les applications alimentaires utilisent des bocaux pour des condiments gastronomiques ciblant les touristes en transit dans les espaces duty-free de l'aéroport international de Tocumen, renforçant les schémas de demande en petites séries.

Par couleur : le verre blanc domine ; l'ambré affiche la croissance la plus rapide

Le verre blanc a capté 62,78 % du volume 2025, en faisant le principal contributeur à la taille du marché du verre d'emballage au Panama avec 128,98 kilotonnes. La transparence, l'inertie chimique et l'attrait premium en rayon soutiennent sa domination dans les secteurs pharmaceutique, des spiritueux et des parfums. Les verriers maintiennent des seuils stricts d'oxyde de fer inférieurs à 0,05 % pour garantir la haute clarté exigée par les propriétaires de marques.

Le verre ambré, croissant à un CAGR de 5,32 %, bénéficie de sa capacité de blocage des UV nécessaire pour les formulations sensibles à la lumière telles que le rhum artisanal, les huiles essentielles et certains antibiotiques. Les flux de recyclage riches en bouteilles de bière brune permettent une incorporation rentable de calcin tout en respectant les spécifications de cohérence des couleurs. Les teintes vertes et spéciales servent des références de niche, mais contribuent à la différenciation des marques dans les circuits de vente duty-free favorisés par le trafic de croisière.

Analyse géographique

La position géographique du Panama au carrefour du commerce Atlantique-Pacifique confère au marché du verre d'emballage au Panama des économies logistiques inégalées pour les exportations régionales. Environ 12 000 navires marchands traversent le Canal chaque année, réduisant le temps de voyage jusqu'à deux semaines par rapport aux routes du Cap Horn. Les embouteilleurs se regroupent près des ports de Balboa et de Cristóbal, assurant des retours à vide pour les bouteilles vides et réduisant le kilométrage des camions intérieurs.

La Zone Franche de Colón traite plus de 5 milliards USD de réexportations annuelles, agissant comme une plaque tournante de distribution de facto pour le verre à destination du Guatemala, de la République dominicaine et de la Colombie. Les fabricants exploitent le stockage en franchise de droits pour constituer des palettes, permettant aux clients de prélever des stocks à la demande sans dédouanement multiple.

Les provinces rurales accusent un retard par rapport aux infrastructures de recyclage urbaines, limitant l'approvisionnement en calcin en dehors de Panama City. L'installation de tri de 300 000 tonnes prévue par le gouvernement comblera l'écart en acheminant le verre collecté en ville vers les circuits de refonte, mais les programmes de sensibilisation doivent être étendus pour capter les matériaux post-consommation dans les districts éloignés.

Paysage concurrentiel

Le marché du verre d'emballage au Panama est modérément concentré, les cinq premiers fournisseurs contrôlant 42 % de la production 2024. Owens-Illinois exploite des centres de calcin colombiens et mexicains pour alimenter les fours panaméens, réduisant la dépendance aux matières premières vierges et répondant aux indicateurs de durabilité des marques. L'installation de recyclage de Chihuahua d'O-I Mexico en 2024 ajoute une capacité de 150 000 tonnes de verre par an, assurant la disponibilité transfrontalière du calcin.

Les entreprises poursuivent la décarbonisation via des reconstructions de fours soutenues par le DOE qui promettent des économies de carburant de 20 à 30 %, s'alignant sur les objectifs Scope 3 des clients exportateurs. Les acteurs domestiques plus petits se spécialisent dans les bouteilles à design élaboré en petites séries pour les étiquettes de rhum artisanal, capitalisant sur une demande artisanale non rentable pour les producteurs de masse.

En amont, l'acquisition de Strategic Materials par Sibelco en 2024 sécurise une empreinte de calcin nord-américaine de 10 millions de tonnes, offrant aux usines panaméennes des options d'approvisionnement en matières premières diversifiées.[3]Sibelco, "Recyclage du verre en Amérique du Nord," sibelco.com En aval, les conglomérats mondiaux de boissons négocient des contrats d'approvisionnement pluriannuels, renforçant le taux d'utilisation des capacités de ligne et amortissant les fluctuations cycliques.

Leaders du secteur du verre d'emballage au Panama

VICAL Centroamérica

BPS Glass

VETROelite S.r.l.

Owens Illinois Argentina, S.A

VIDRIOS Y ESPEJOS AMÉRICA, S.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le Panama a mis en œuvre le Décret exécutif 2/2025 simplifiant l'enregistrement sanitaire des médicaments provenant de régulateurs répertoriés par l'OMS, accélérant la demande d'emballages.

- Juillet 2024 : O-I Mexico et SILICE ont ouvert un centre de calcin à Chihuahua pour sécuriser les matières premières recyclées pour les fours régionaux.

- Mai 2024 : Owens-Brockway Glass Container a émis 300 millions USD de billets de premier rang pour refinancer sa dette et soutenir ses opérations en Amérique latine.

- Février 2024 : Le Panama a promulgué la Loi 419/2024 réformant la réglementation pharmaceutique et codifiant des normes strictes d'emballage en verre.

Périmètre du rapport sur le marché du verre d'emballage au Panama

Les contenants en verre sont des récipients fabriqués en verre utilisés pour stocker et protéger des produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Disponibles dans diverses formes et tailles, telles que bouteilles et bocaux, ces contenants offrent des fermetures hermétiques et protègent le contenu des contaminants externes. L'emballage en verre est apprécié pour sa nature non réactive, la préservation de la qualité des produits et sa haute recyclabilité. Ces attributs font des contenants en verre un choix privilégié pour l'emballage dans de nombreux secteurs.

Le marché du verre d'emballage au Panama est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre d'emballage au Panama en 2026 ?

Le marché a atteint 214,74 kilotonnes en 2026 et est en bonne voie pour une croissance de CAGR de 4,52 % jusqu'en 2031.

Quel segment d'utilisateurs finaux domine actuellement la demande ?

Les boissons représentent 67,62 % du volume 2025 grâce au rôle du Panama en tant que plaque tournante régionale de l'embouteillage.

Quelle catégorie de couleur se développe le plus rapidement ?

Le verre ambré devrait afficher un CAGR de 5,32 % jusqu'en 2031, porté par le rhum artisanal et les produits pharmaceutiques sensibles aux UV.

Comment les coûts énergétiques affectent-ils les producteurs ?

Les hausses des prix de l'électricité et du gaz naturel dépassant 30 % depuis 2021 compriment les marges, mais les contrats d'énergie renouvelable jusqu'en 2046 offrent un soulagement.

Quel changement réglementaire bénéficie le plus aux fournisseurs de verre ?

La Loi 419/2024 renforce les règles d'emballage pharmaceutique, orientant la demande vers des contenants en verre chimiquement inertes.

Où les entreprises s'approvisionnent-elles en verre recyclé ?

Les centres de calcin régionaux en Colombie et au Mexique, ainsi qu'une installation de tri de 300 000 tonnes prévue à Panama City, répondent aux besoins croissants en contenu recyclé.

Dernière mise à jour de la page le: